井戸口装置市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

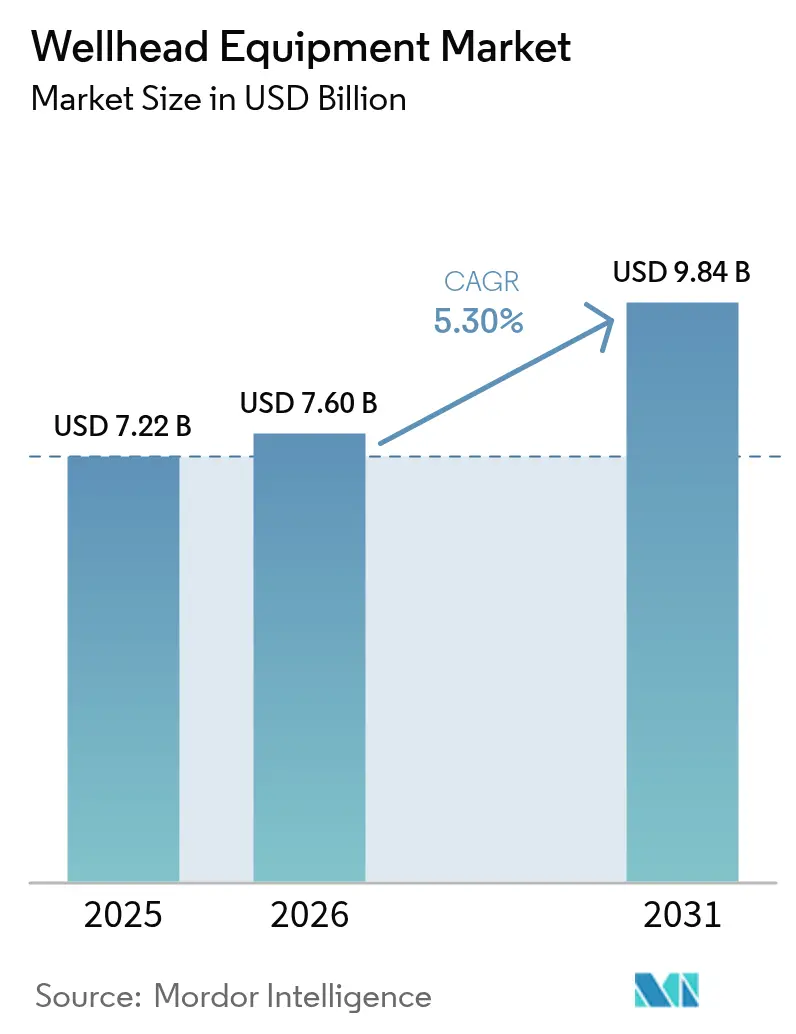

| 市場規模 (2026) | 7.6 十億米ドル |

| 市場規模 (2031) | 9.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

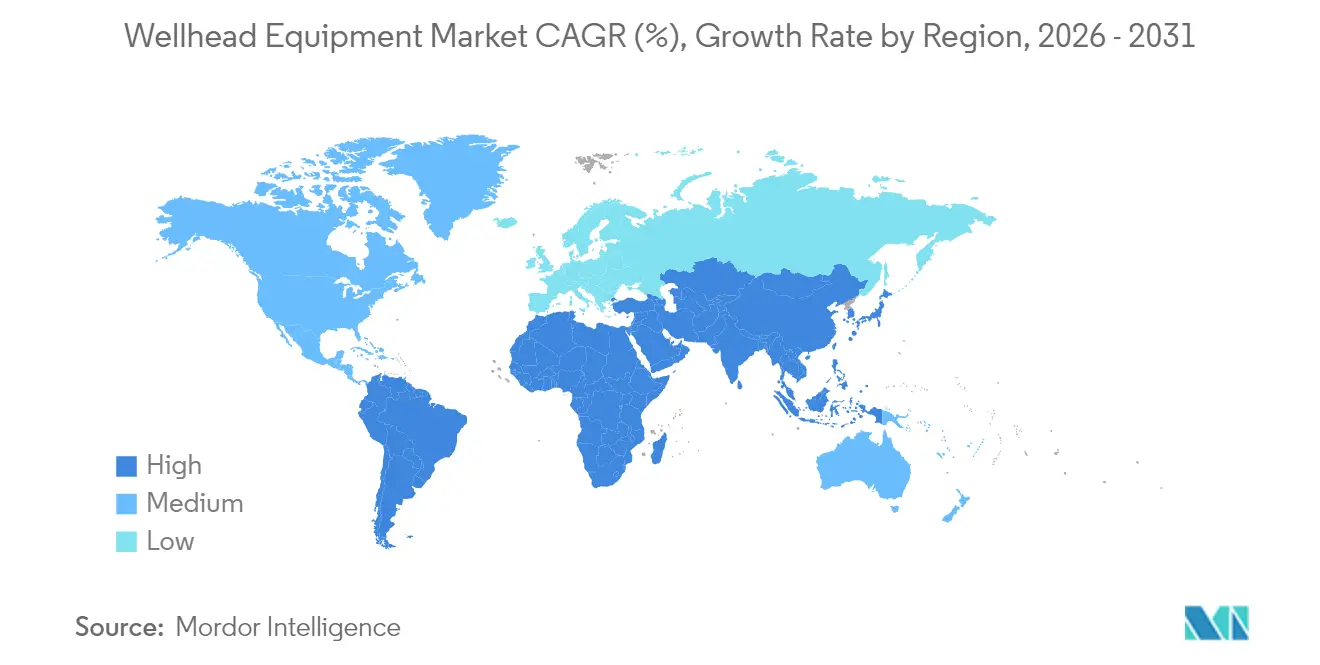

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる井戸口装置市場分析

2026年の井戸口装置市場規模は76億米ドルと推定され、2025年の72億2,000万米ドルから成長し、2031年には98億4,000万米ドルが見込まれており、2026年〜2031年にかけて5.30%のCAGRで成長しています。

堅調な需要は、非在来型掘削の急増、洋上プロジェクト承認の加速、およびオペレーターがメタン排出規制の強化に対応するためのスマート圧力制御システムの展開に起因しています。北海およびメキシコ湾岸の資産を中心とした成熟油田の交換プログラムが、老朽化した井戸口装置を高信頼性設計に更新するオペレーターの設備発注をさらに押し上げています。地熱井およびCCS井へのシフトが複数年にわたる成長の新たな源泉となる一方、デジタルツインプラットフォームは予兆保全契約を可能にし、サプライヤーの収益サイクルを安定化させています。2025年7月にSLBによるChampionX買収が完了したことに象徴される競争激化により、ベンダーのポートフォリオは統合型地表圧力ソリューションへと再編されつつあります。

主要レポート要約

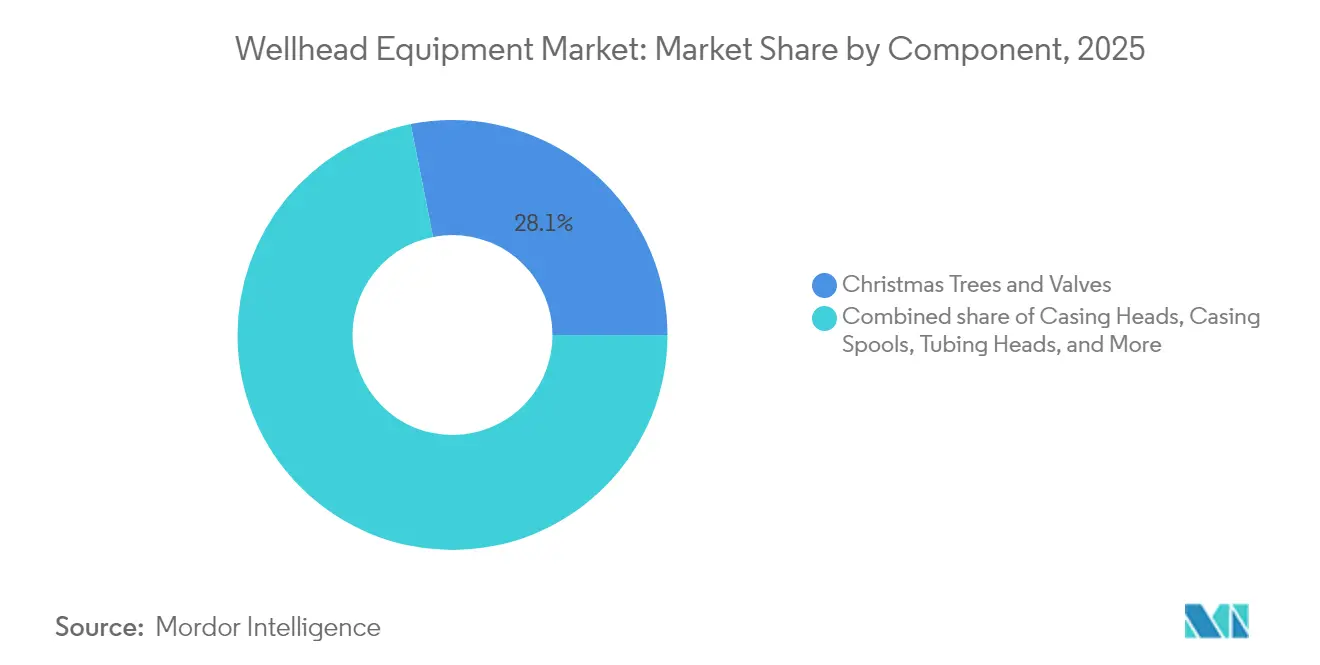

- コンポーネント別では、クリスマスツリー&バルブが2025年の井戸口装置市場シェアの28.12%を占め、2031年まで7.72%のCAGRで拡大しています。

- 設置場所別では、陸上が2025年の井戸口装置市場規模の70.30%を占め、洋上は2031年まで8.06%のCAGRで拡大する見通しです。

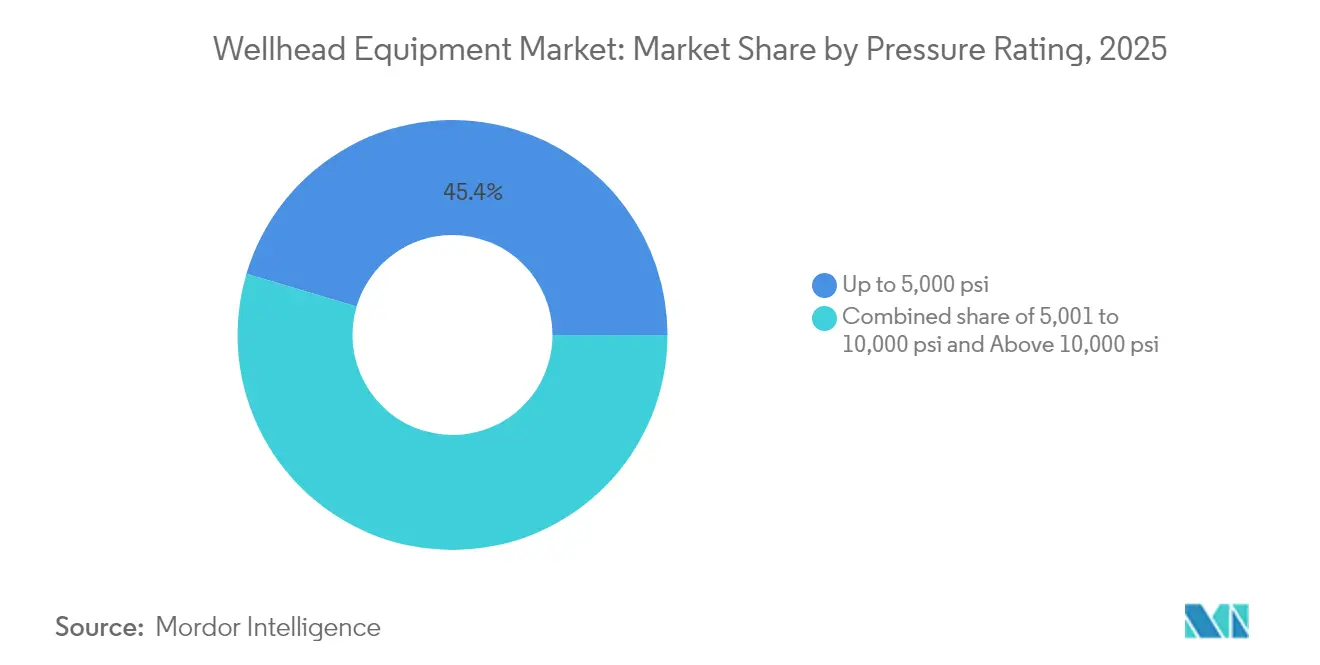

- 圧力定格別では、5,000 psi未満のシステムが2025年の井戸口装置市場規模の45.40%を占め最大シェアを誇り、10,000 psi超のソリューションが8.78%と最高の予測CAGRを記録しています。

- 坑井タイプ別では、石油坑井が2025年の井戸口装置市場規模の57.60%を占め、CCS/H₂貯留ヘッドは9.6%のCAGR成長が見込まれています。

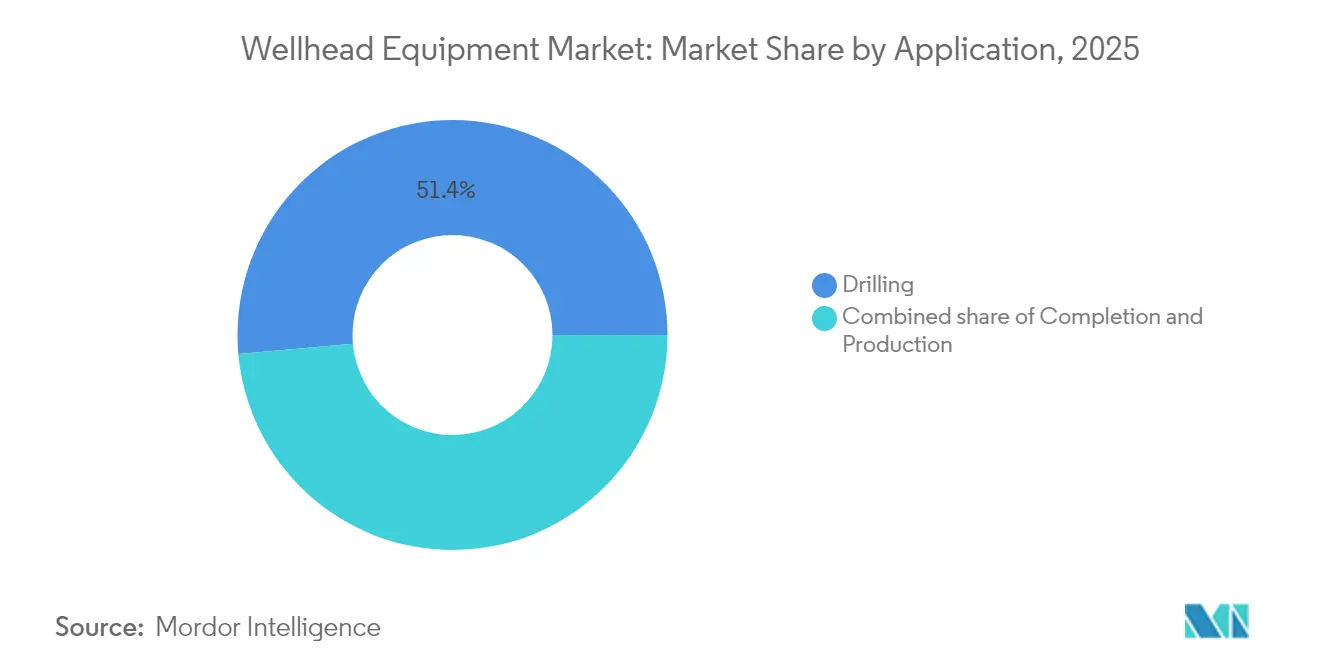

- 用途ステージ別では、掘削が2025年の井戸口装置市場規模の51.40%のシェアを占め、生産が2031年まで最速の8.55%のCAGRを示しています。

- 地域別では、中東・アフリカが2025年のグローバル収益の34.60%を占め、アジア太平洋が2031年まで最強の7.33%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル井戸口装置市場トレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シェール・タイトオイル坑井数の急増 | +1.20% | 北米、アルゼンチン・バカ・ムエルタ | 中期(2〜4年) |

| 深海・高圧高温(HP/HT)プロジェクトパイプラインの拡大 | +1.80% | グローバル洋上、ブラジルプレソルト、西アフリカ | 長期(4年以上) |

| 老朽化した井戸口装置の交換サイクル | +0.90% | 北米、欧州北海 | 短期(2年以内) |

| 新規ヘッドを必要とする地熱井およびCCS井 | +0.70% | グローバル、EUおよび北米に注力 | 長期(4年以上) |

| レトロフィットを促進するメタン漏洩規制 | +0.60% | グローバル、北米およびEUが主導 | 中期(2〜4年) |

| デジタルツイン対応の「スマート」井戸口装置 | +0.50% | グローバル、北米での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シェール・タイトオイル坑井数の急増

非在来型掘削は、アルゼンチンのバカ・ムエルタなどの地層において記録的な破砕ステージ数が増加するなか、設備需要を継続的に押し上げており、2024年には14,722ステージが完了し、前年比17.6%増となりました。マルチウェルパッド戦略はリグ移動ごとに必要なヘッドの数量を増加させる一方、10,000 psi超の圧力定格と高度なシールシステムが平均販売価格を押し上げています。北米のサービス会社がラテンアメリカへ技術と作業員を輸出し、リグ時間を短縮する標準化されたクイックコネクト式ツリー設計の採用を加速しています。ヘッドをフラックアイアンおよびフィールドモニタリングプラットフォームとバンドルするサプライヤーが、より大きな財布のシェアを獲得しています。シェール盆地の価格変動にもかかわらず、腐食耐性合金による旧来設計の交換は堅調に推移しており、基礎需要を下支えしています。

深海・高圧高温(HP/HT)プロジェクトパイプラインの拡大

Johan Sverdrup フェーズ3、BPのグリーンフィールド20K、Petrobrasのプレソルト開発が進展するにつれ、20,000 psiの海底クリスマスツリーおよび疲労耐性のある井戸口装置ハウジングへの発注が増加しています。(1)出典:TechnipFMC、「TechnipFMC、Johan Sverdrupフェーズ3を受注」、technipfmc.com これらのプロジェクトは水深2,000 mを超え、底孔温度が350°Fを上回る環境で稼働しており、厳格な冶金仕様を求めています。製造のリードタイムが長期化することで、認定ベンダーに対して複数年にわたる収益の視認性が生まれる一方、海底ヘッドに組み込まれた統合デジタルセンサーアレイがリアルタイムの健全性追跡を可能にしています。高圧高温(HP/HT)坑井完成の複雑性がアフターマーケットサービスの需要を高め、OEMが高マージンの検査・再認証契約を維持しています。深海の損益分岐点が低下するにつれ、西アフリカおよび東地中海の承認済みプロジェクトがプレミアム井戸口装置アセンブリのグローバル設置基盤を拡大しています。

OECDフィールドにおける老朽化した井戸口装置の交換サイクル

北海およびメキシコ湾岸の生産者は、規制当局が定めた現代の漏洩率閾値を満たすために、1970年代製のヘッドを交換しています。(2)出典:安全・環境執行局、「井戸口安全通知」、bsee.gov オペレーターは、プラットフォームのダウンタイムを最小限に抑えるモジュール式レトロフィットキットを好んでいます。ノルウェーのリグ不足がスケジューリングを圧迫し、企業は完全なヘッド&ツリーパッケージを事前発注することを余儀なくされています。更新された設計は、金属対金属シールおよびリモートグリースポイントを統合し、インターベンションコストを削減しています。交換プログラムは、回収率を向上させる坑井寿命延長プロジェクトと並行して実施されることが多く、チュービングハンガーのアップグレードおよび二次シール在庫の需要を下支えしています。油圧ラインのタイインおよびデジタル圧力試験ログを含むターンキー交換サービスを提供するベンダーが、より強固な顧客関係を構築しています。

高信頼性ヘッドを必要とする地熱井およびCCS井

超高温岩石EGSパイロットは井戸口装置を400°Cを超える温度にさらし、OEMにニッケル基合金およびエラストマーフリーシールの採用を迫っています。CCUSサイトは超臨界CO₂を注入し炭酸を生成するため、従来のクロム鋼における腐食を加速させます。設備サプライヤーは石油・ガスの圧力制御技術を活用し、ISO 27914に基づいて認証されたデュアルバリア設計を開発しています。米国および欧州の国立研究所が水素対応シーリングスタックのテストを実施しており、独自金属ガスケットを持つベンダーにファーストムーバーの優位性をもたらしています。政府は地熱実証プログラムへの助成金を投入し、石油価格が変動する中でも確実な発注を生み出しています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| E&P設備投資を抑制する原油価格の変動 | –0.8% | グローバル、北米に集中 | 短期(2年以内) |

| エネルギー転換に伴う資本再配分 | –0.6% | グローバル、欧州および北米が主導 | 長期(4年以上) |

| 水素脆化リスク | –0.4% | グローバル、水素プロジェクトに集中 | 中期(2〜4年) |

| 認定済み井戸口装置技術者の不足 | –0.3% | グローバル、北米および中東で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

E&P設備投資を抑制する原油価格の変動

米国の上流設備投資は2024年に4%減少して617億米ドルとなり、2025年にはさらに601億米ドルへの減少が予測されており、新規坑井プログラムの遅延およびヘッド発注の削減を招いています。(3)出典:RBN Energy、「米国E&P設備投資見通し」、rbnenergy.com 予算の逼迫により、グリーンフィールド掘削よりも早期回収型のタイバックが優先され、即時のハードウェア需要のプールが縮小しています。ベンダーは、ブレント原油価格に連動した柔軟な納期スケジュールと動的価格設定を提供することで対応しています。中東の国営石油会社が掘削の勢いを維持する一方、北米の独立系企業が断続的にリグを稼働停止させ、OEMの四半期受注にばらつきが生じています。

エネルギー転換に伴う資本再配分

欧州のメジャー企業は再生可能エネルギーと水素への投資比率を高め、長期サイクルの洋上プロジェクトから資金を転用しています。この再配分により在来型坑井の承認が遅れ、ヘッド設置の将来パイプラインが縮小しています。しかし、地熱、CCUS、ブルー水素といったクロスオーバープレイが圧力制御技術への代替需要をもたらしています。設備サプライヤーは「エネルギー転換対応」として特化した製品ラインを投入することで多角化を図り、石油専用支出の減少へのエクスポージャーを平準化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:クリスマスツリー&バルブが市場変革をリード

クリスマスツリー&バルブは2025年の収益の28.12%を占め、井戸口装置市場における最大のコンポーネントグループとしての地位を確立しています。シェールおよび深海プロジェクトにおける坑井完成の複雑化が、統合流量計および電動チョークを備えた高仕様ツリーへのプレミアム需要を促しています。これらのインテリジェントアセンブリに関連する井戸口装置市場規模は、オペレーターが生産最適化を優先する中、2031年まで7.72%のCAGRで成長する見込みです。ケーシングヘッドおよびスプールは、OECDの盆地におけるグリーンフィールド掘削および寿命延長工事に支えられ、安定した需要を維持しています。二次シールおよびケーシングハンガーは、メタン規制がより厳格な漏洩率閾値を課す中でアフターマーケットの需要増に恵まれています。

クリスマスツリー内へのデジタルモジュールの統合は、リモートトラブルシューティングを支援し、インターベンションコストを削減してシールの寿命を延ばします。サービスモデルはサブスクリプション型アナリティクスへと進化しており、サプライヤーが振動・温度データを監視してガスケットの摩耗を予測します。マルチゾーン坑井完成がステージ数を増やすにつれ、チュービングハンガーの販売が拡大しています。回収可能型地下安全弁を含むその他の特殊バルブは、より高い洋上安全要件から恩恵を受け、サプライヤーの収益源に多様性をもたらしています。

注記: 全個別セグメントのシェアはレポート購入時に閲覧可能

設置場所別:洋上の成長が陸上の優位性を上回る

陸上フィールドは2025年の世界収益の70.30%を占め、活発な陸上リグの密度とシェール掘削プログラムの規模を反映しています。洋上の承認加速に伴い、陸上の井戸口装置市場シェアは2031年までにわずかに縮小する見通しです。ブラジルのプレソルト、西アフリカのガス、ノルウェーの超深海タイバックに支えられた洋上需要は、8.06%のCAGRで成長し、市場全体の拡大を上回る勢いです。中東の大陸棚開発では5,000〜10,000 psi定格の標準化されたヘッドを使用する中水深成長層が加わっています。

洋上坑井の技術的複雑性の高さは平均販売価格を引き上げ、アフターマーケットサービスの需要を押し上げています。単一ベンダーのツリー、制御ポッド、ランニングツールを納入するベンダーが20年にわたるライフサイクル契約を獲得しています。海底タイバックのトレンドにより、ホストプラットフォーム当たりのツリー数が増加し、リモートインターベンション機能がヘリコプターの往来を減らし安全性を向上させています。陸上サプライヤーは、リグのNPTを削減しフラックステージ当たりのコストを低減するクイックラッチ式ヘッドシステムを開発することで対応しています。

圧力定格別:高圧用途がイノベーションをけん引

5,000 psi未満定格のシステムが2025年に45.40%のシェアを占め、中東、ロシア、アジアの在来型陸上坑井に供給しています。しかし、10,000 psi超ヘッドのプレミアム層は米国湾岸深海および国際シェール盆地における高圧高温(HP/HT)活動の増加を背景に8.78%のCAGRを示すと予測されています。オペレーターは、極端な温度での繰り返し荷重に耐える鍛造鋼ボディ、クラッドフランジ、金属対金属シールを求めています。5,001〜10,000 psiバンドの井戸口装置市場規模は、西アフリカおよび東南アジアの大陸棚・深海プロジェクトに支えられ、引き続き大きな規模を維持しています。

API 6A内の規制改正がテストプロトコルを強化し、OEMはより高容量の圧力ループと高度な非破壊試験(NDT)への投資を余儀なくされています。技術競争は、重量を犠牲にせずに強度を確保する腐食耐性合金と積層造形チョーク部品を中心に展開されています。高圧ヘッドは価格プレミアムを享受し、低い単位ボリュームを相殺することで特化型製造業者の収益成長を持続させています。

注記: 全個別セグメントのシェアはレポート購入時に閲覧可能

坑井タイプ別:CCSの台頭にもかかわらず石油坑井がリードを維持

石油坑井は2025年の世界売上の57.60%を生み出し、原油生産が井戸口装置市場の中核であることを改めて示しています。北米シェールおよびカタールの拡張プロジェクトを中心とする天然ガス坑井は、ボリュームで第2位を占めるものの、LNG市場の均衡に伴い穏やかな成長にとどまっています。しかし、ベースが小さい地熱坑井とCCS/H₂貯留用途は世界の脱炭素化政策に支えられ二桁成長の勢いを示しています。政府が炭素回収ハブに資金を投入するにつれ、CCS対応ヘッドの井戸口装置市場規模は2031年まで9.6%のCAGRで拡大する見込みです。

耐熱性とCO₂適合性が新興製品ラインを差別化しています。ベンダーは石油・ガスの専門知識を活用して、地熱環境における超高温塩水に耐える金属シート式バルブを検証しています。水素サービス用ヘッドは、脆化基準を満たすため低温での破壊靭性試験を受けています。現場作業員のクロストレーニングが採用を加速し、坑井タイプをまたいだ混合調達がオペレーターの既存サプライヤー関係の活用を可能にしています。

用途別:生産ステージが勢いを増す

新規掘削坑にはすべて地表圧力制御アセンブリが必要なため、掘削が2025年の収益の51.40%を吸収しました。マルチステージフラックおよびゾーナルアイソレーション向けに調整された坑井完成ヘッドが需要の階層で続き、孔底圧力確認のためのセンサーを統合しています。生産用途は既存の貯留層の産出量最大化にオペレーターが注力する中、最高の8.55%のCAGRが予測されています。リモートコントロール式チョークシステムおよび電動水中ポンプフィードスルーヘッドが、生産ステージのハードウェアの需要を押し上げています。

生産最適化へのシフトは、ハードウェアとデジタルモニタリングをバンドルした長期サービス契約を促進しています。タイトリザーバーにおける坑井完成の高強度化により、坑井当たりのスリーブ対応チュービングハンガーおよび回収可能型パッカーヘッドの数が増加しています。デジタル作業指示書が設置時のリグ時間を短縮し、コンポーネントの複雑化を相殺しています。長期的には、ライフサイクルサービス収益が主要サプライヤーにとって元の設備売上を上回る可能性があります。

注記: 全個別セグメントのシェアはレポート購入時に閲覧可能

地域分析

中東・アフリカは2025年の世界収益の34.60%を占め、Saudi AramcoおよびADNOCの陸上・洋上の生産能力増強を優先する掘削プログラムが下支えしています。この地域は低い損益分岐点コストと、短期的な価格変動から設備投資を守る国家予算の恩恵を受けています。しかし、地政学的リスクとリグレートの変動が時折プロジェクトのシーケンスを乱し、2024年後半のAramcoの部分的な操業縮小のような契約中断を招いています。現地調達方針がOEMに地域製造拠点と見習いパイプラインの設立を促しています。

アジア太平洋は中国の8,000 mを超える深度への超深掘削のブレークスルーとインドのベンガル湾における洋上ブロック公募に牽引され、7.33%のCAGRで最も成長の速い地域になると予測されています。中国サプライヤーは高圧ツリー生産を拡大し、国内調達規制を満たしながら価格で既存の多国籍企業に挑戦しています。東南アジアの国営石油会社(NOC)は生産減退するフィールドを補うガスマネタイゼーションプロジェクトにコミットし、10,000 psiヘッドの需要を高めています。オーストラリアは高圧高温(HP/HT)ツリーを必要とするLNGバックフィル坑井を進め、インドネシアとフィリピンで新たに起ち上がった地熱パイロットが追加の特殊発注を生み出しています。

北米は設備投資規律にもかかわらず技術的に影響力を保ち、シェールプレーヤーがパッドドリリングのロジスティクスとリモート井戸口装置自動化を継続的に改善しています。OEMは現場の空気圧機器を排除してメタン削減目標に沿うべく、電動アクチュエーター式バルブのパイロットを実施しています。欧州は北海の寿命延長に注力しており、廃坑延期が機器の健全性確保のための新規ヘッドへの投資を促しています。ノルウェーのリグ不足により、オペレーターは掘削開始日よりはるか前にハードウェアを確保することを余儀なくされています。南米の成長はアルゼンチンのバカ・ムエルタを軸に展開しており、記録的な破砕ステージ数がクイックターンアラウンド式ケーシングヘッドの需要を高め、ブラジルのプレソルトは20,000 psiの海底ツリーを優先しています。ブラジルのBNDES信用枠のように、地域の資金調達構造が現地組立を促進し、グローバルOEMと国内ヤードとの合弁事業を育んでいます。

規制環境

坑口装置は、設計、認定、文書化の枠組みを形成するオフショア安全規則および世界的に参照される装置規格によって規制されている。米国のOuter Continental Shelfでは、30 CFR 250 Subpart Gに基づくBureau of Safety and Environmental Enforcement(BSEE)の要件が坑井の運用および装置を規定しており、坑口アセンブリの定格作業圧力が予想坑口圧力を超えることなどが求められている。事業者はまた、運用上の適合基準としてBSEEの検査チェックリスト(B-PINCs)を活用している。

規格の更新は、OEMおよびそのサプライチェーンに対する適合義務を引き続き強化している。API Specification 6A(第21版)は2024年11月にAddendum 4を発行し、締結ボルトをAPI 20EまたはAPI 20Fに結び付ける認定要件を含め、坑口およびツリー装置に対する材料トレーサビリティと製造管理を強化した。欧州では、European CommissionがPressure Equipment Directive(2014/68/EU)を支える整合規格を、2026年初頭に発効するImplementing Decisionを通じて更新し、フランジ、産業用バルブ、過圧保護装置などの項目に関する最新の参照事項を、坑口パッケージにおける耐圧部品の調達仕様との整合性をより高める形に近づけた。

競争環境

2025年7月にSLBがChampionXの77億米ドルでの買収を完了し、坑底化学薬品、地表圧力、デジタル井戸口装置ポートフォリオを統合したことで、市場の統合が加速しました。Baker Hughesは2025年6月にCactus Wellheadと戦略的合弁事業を設立し、グローバルなサービスリーチとクイックコネクト型陸上ツリー技術を組み合わせて20,000 psiアプリケーションを標的としました。TechnipFMCはJohan Sverdrupフェーズ3およびBPのグリーンフィールド20Kで複数の受注を確保し、深海受注パイプラインを強化しました。

Dril-QuipやCactusなどの中規模専門企業は、リグ時間を短縮するコンダクター共有型海底井戸口装置や急速ラッチ式ハンガーシステムといったニッチなイノベーションに注力することでシェアを拡大しています。Jereh Groupが主導する中国の地域参入企業は、国内シェール向けに価格競争力の高いヘッドを供給しながら、より高仕様の洋上設計向けに国際特許のライセンスを受けています。OEMがアナリティクス、サイバーセキュリティ、排出監視機能をハードウェアに組み込む中、デジタルサービスの差別化が重要な競争の場となっています。統合データプラットフォームを持つベンダーが、マージンの向上と顧客の粘着性を高める複数年のSaaS(サービスとしてのソフトウェア)サブスクリプションを確保しています。地熱およびCCUSへのポートフォリオ転換が続いており、NOVはユタ州のEGSパイロット向けに400°C定格ヘッドを供給する初期契約を報告しています。

井戸口装置業界リーダー

Baker Hughes Company

Weatherford International plc

Weir Group PLC

Schlumberger Limited

NOV Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

高圧サブシー案件の拡大と標準化された供給モデルの反復可能な契約化に伴い、機会はプレミアムかつ認定済みのツリーおよび坑口システムに集約されつつある。パレオジン貯留層向け20,000psiサブシー生産システムへの移行は、具体的なプロジェクトや契約受注を通じて進行しており、これにはbpのメキシコ湾での開発案件やiEPCI方式の契約が含まれる。TechnipFMCはbpからTiber 20Kプロジェクトに関するiEPCI受注を獲得し(2026年1月)、SLB OneSubseaはコートジボワール沖のEniのBaleine Phase 3(13坑井を対象)でEPC契約を獲得した(2026年7月)。

需要はまた、厳格な材料要件およびサワーサービス要件を満たしつつスタックの複雑さを低減する、よりシンプルで介入対応型の製品設計へと移行している。2026年2月、Exproは従来の2バルブ方式のサブシー坑井アクセス構成に代わるシングルシャー・シールボールバルブ「Solus」を発表し、API Std 17GおよびNACE MR0175への準拠を明記し、部品数の削減と迅速なサブシー作業を実現するとした。同時に、国営企業やIOCの契約においては、表面装置および関連する坑口パッケージに関する自国内価値および現地組立を重視する動きが強まっており、SLBは2026年1月にPetroleum Development Omanと5年契約を締結し、低圧・高圧坑口およびサーマル坑口システムをオマーン国内で組立てる内容を含んでいる。標準化、現地化、ライフサイクルサービス性が相互に組み合わさり、掘削、完成、生産の各段階においてハードウェアと検査、再認証、デジタル健全性ワークフローを組み合わせた差別化オファリングを支えている。

最近の業界動向

- 2026年7月:Superior Energy ServicesがSonic Holdings, LLCの買収を完了し、掘削用坑口、生産設備、電気フィードスルー(EFT)技術をポートフォリオに加えた。この取引により、坑井構築および生産段階のインターフェースを支える能力が拡大し、事業者が統合装置とフィールドサポートを重視する分野での提供力が強化された。

- 2026年5月:Baker Hughesは、ブラジルのSantos Basinにおける深海開発向けにPetrobrasとの統合坑井構築契約の延長・拡大を発表した。この範囲拡大は、掘削と完成のワークフローを深海プロジェクトの実行と整合させる調整型坑井構築パッケージへの需要を強化するものである。

- 2026年1月:Baker Hughesは、坑口および生産ツリー装置を含むSurface Pressure Control製品ラインをCactus, Inc.の子会社との合弁事業に出資完了し、35%の株式を保持することとした。この完了により、Baker Hughesの既設ベースおよびサービス網とCactusの陸上坑口技術への注力を組み合わせることで、表面圧力制御分野における競争上の位置付けが再構築される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、圧力を制御し、ケーシングおよびチュービングを支持し、坑井を掘削、完成、生産システムに接続するために、石油、ガス、地熱、貯蔵坑井の地表またはシーベッドインターフェースで使用される坑口装置の価値を対象とする。

対象範囲の除外事項:上流の掘削・完成サービス、定常的な保守作業、および坑口とツリー接続点を超える非坑口の地表設備は除外する。

セグメンテーション概要

- コンポーネント別

- ケーシングヘッド

- ケーシングスプール

- チュービングヘッド

- ケーシングハンガー

- 二次シール

- チュービングハンガー

- クリスマスツリーおよびバルブ

- その他のコンポーネント

- 設置場所別

- 陸上

- 洋上(大陸棚、深海、超深海)

- 圧力定格別

- 5,000 psi以下

- 5,001〜10,000 psi

- 10,000 psi超(HP/HT)

- 坑井タイプ別

- 石油

- ガス

- 地熱

- CCS/H₂貯留

- 用途別

- 掘削

- 坑井完成

- 生産

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、坑井および圧力レジームの需要背景を構築することから始まり、それが装置ニーズにどのように転換されるかを対応付ける。上流活動については、米国EIA、IEA、OPEC、各国規制当局などの公的情報源に依拠し、可能な場合は広く参照される公開ダッシュボードや取引所開示情報からのリグ数および坑井数を併用する。オフショアおよび複雑な坑井については、BOEM、各国石油省、HP-HT健全性および坑井封じ込めに関する査読済み論文などの情報源を用いて方向性のトレンドを相互検証する。

供給側については、企業の年次報告書、投資家向け説明資料、プレスリリース、および入札受注通知を用いて、製品構成、価格動向、および発注タイミングを把握する。特許データベースも参照し、新たなシーリングおよび圧力制御設計がどこで出願されているかを確認することで、技術採用に関する前提の現実性を検証する。必要に応じて、企業財務情報に特化した有料サブスクリプションと、出荷レベルの輸出入データベースを用いて、主要部品の収益レンジおよび貿易フローの妥当性を確認する。上記に挙げた具体的なデスクソースは例示であり、データ収集、確認、検証のために他の公開資料も検討された。

一次インタビューおよび調査

一次インタビューおよび調査は、公開統計から直接観察できないモデル前提、特に坑井当たりの平均坑口コンテンツ、圧力定格の構成比、成熟盆地における一般的な更新サイクルを検証するために用いられる。主要産油地域全域の装置メーカー、ディストリビューター、EPCおよびサービス側関係者、上流事業者にヒアリングを行い、地域ごとの坑井設計や調達慣行を最終数値に一貫して反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):16% | アジア太平洋:40% |

| 中堅層:47% | 機能/部門責任者:25% | 欧州・中東・アフリカ:33% |

| 小規模プレイヤー:16% | マネージャー:59% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、上流活動指標から需要を再構築するトップダウン方式から始まり、その需要を地域および圧力クラスごとの装置集約度に結び付ける。例えば、新規坑井数、オフショアプロジェクトの着手数、HP-HT坑井の比率を予想坑口システム量に変換し、その後、圧力定格および設置環境別の混合価格を用いて価値に変換する。過大計上を避けるため、同一坑井を掘削、完成、生産の各段階で二重に評価せず、装置は主に設置またはアップグレードされる段階に帰属させる。

その後、ボトムアップの検証を用いて総計の現実性を維持し、坑口ラインに関するサンプリングされたサプライヤーの収益分解、受注状況に関するチャネル確認、ケーシングスプール、チュービングヘッド、ハンガー、二次シールなどの一般的な部品に対するASP×数量の妥当性確認を含める。モデルに最も影響を与える入力要素には、リグ数および掘削フィート数の傾向、陸上対オフショアの坑井比率、深海比率、圧力定格分布(10,000psi超を含む)、鋼材および機械加工比重の高い部品における地域的インフレが含まれる。予測は、上流資本支出サイクル、プロジェクト承認タイミング、予想価格推移に関する専門家の合意に支えられたシナリオ分析を用い、地域の坑井数または圧力分布が一貫して報告されていない場合には、地域代替比率を適用してギャップを処理する。

データ検証と更新サイクル

モデルの出力は、上流支出の傾向、発表された掘削プログラム、主要なオフショアプロジェクトのスケジュールなどの独立した指標との差異を確認する複数のパスを通じて検証される。ある地域で異常な急増が見られた場合、前提を再検討し、その変化が価格、構成変化、または実際の量的増加によるものかを確認するための追加ヒアリングを実施する。承認前には、単位の不一致、重複計上、通貨タイミングの不整合を検出するため、別のアナリストが計算とロジックを確認する。

レポートは毎年更新され、原油価格の急変、大規模プロジェクトの延期、坑井封じ込め規制の重要な変更など、重大な事象が発生した場合には中間更新が行われる。提供直前には最終更新パスを実施し、数値が最新の公開情報および現場からの最新の検証結果を反映するようにしている。

Mordor Intelligenceの坑口装置市場規模と他の公開推定値との比較

坑口装置の公開市場規模は、同じ上流産業について議論している場合でも、対象品目や基準年が必ずしも一致しないため、大きく異なることがある。最大の要因は通常、「坑口」という用語に何が含まれるか、サービスがどのように扱われるか、および圧力定格ごとの価格変動がどの程度速いと想定されるかである。

一部の推定値は、設置および運用活動を含む、より広範な圧力制御およびライフサイクル支出を組み込んでおり、これが総額を押し上げる可能性がある。Mordor Intelligenceでは、値は定義された坑口装置構成要素とその陸上、オフショア、HP-HT条件下での使用に結び付けられており、関連するサービス支出は、装置パッケージの一部として明確に販売されている場合を除き、装置収益として扱われていない。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 7.60億米ドル(2026年) | |

| グローバルコンサルティング会社A | 7.34億米ドル(2025年) | 異なる基準年を使用し、設置および運用活動を参照するより広範な支出を捕捉することがあり、地域間で装置のみの収益を明確に分離できない可能性がある。 |

| 業界出版社B | 5.72億米ドル(2025年) | より狭い装置定義およびより保守的な価格推移を適用する可能性があり、関連サービスおよび構成要素範囲の取り扱いは製品分類によって異なる場合がある。 |

表に見られる差異は主に対象範囲の選択とタイミングによって説明され、2025年基準と2026年基準では既に異なる活動および価格条件を反映している可能性がある。入力を坑井数、オフショア比率、圧力定格の分布に追跡可能な形で結び付けることで、モデルは再現可能であり、新たな上流指標や価格更新が入ってきた際にも整合しやすい状態を維持している。

レポートで回答される主要な質問

井戸口装置市場の現在の規模はどのくらいですか?

井戸口装置市場の規模は2026年に76億米ドルに達し、2031年までに98億4,000万米ドルに達する見込みです。

最も成長の速いコンポーネントセグメントはどれですか?

クリスマスツリーおよびバルブが成長をリードし、坑井完成の複雑化とスマート地表制御システムへの需要に支えられ、2031年まで7.72%のCAGRで拡大しています。

アジア太平洋が最も成長の速い地域市場である理由は何ですか?

中国における超深掘削のブレークスルーとインドにおける洋上ブロック公募が7.33%のCAGRを牽引しており、地域製造エコシステムの発展が後押ししています。

メタン規制が設備需要にどのような影響を与えていますか?

米国、EUおよびカナダにおける厳格な漏洩検知規制が、アップグレードされたシールとIoTベースのモニタリングヘッドのレトロフィットプログラムを誘発し、アフターマーケット収益を押し上げています。

デジタルツインは現代の井戸口装置においてどのような役割を果たしていますか?

デジタルツイン対応の井戸口装置はリアルタイムデータをストリーミングし、予兆保全を支援し、リモート圧力調整を可能にすることで、運用コストを削減し稼働率を向上させています。

エネルギー転換のトレンドは市場にどのような影響を与えますか?

一部の資本が再生可能エネルギーに移行する一方、地熱およびCCSプロジェクトが高信頼性ヘッドへの新たな需要を生み出し、サプライヤーが石油・ガス以外へ多角化することを可能にしています。

最終更新日: