坑井仕上げ機器・サービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 12.91 十億米ドル |

| 市場規模 (2031) | 16.58 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる坑井仕上げ機器・サービス市場分析

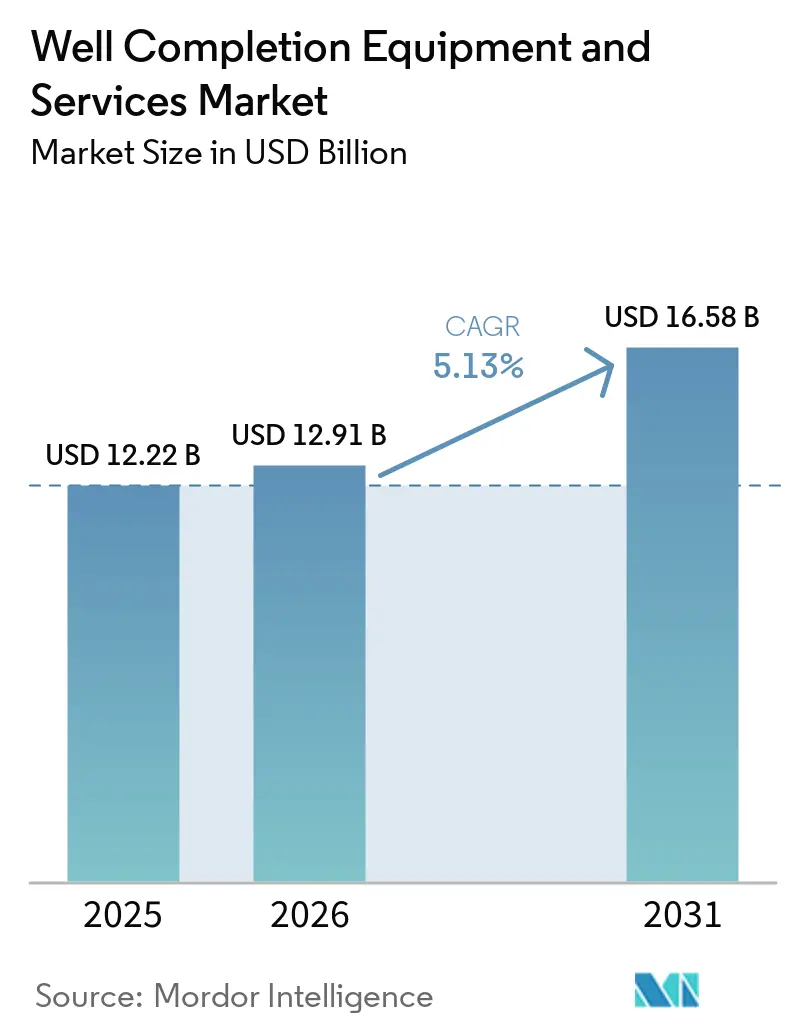

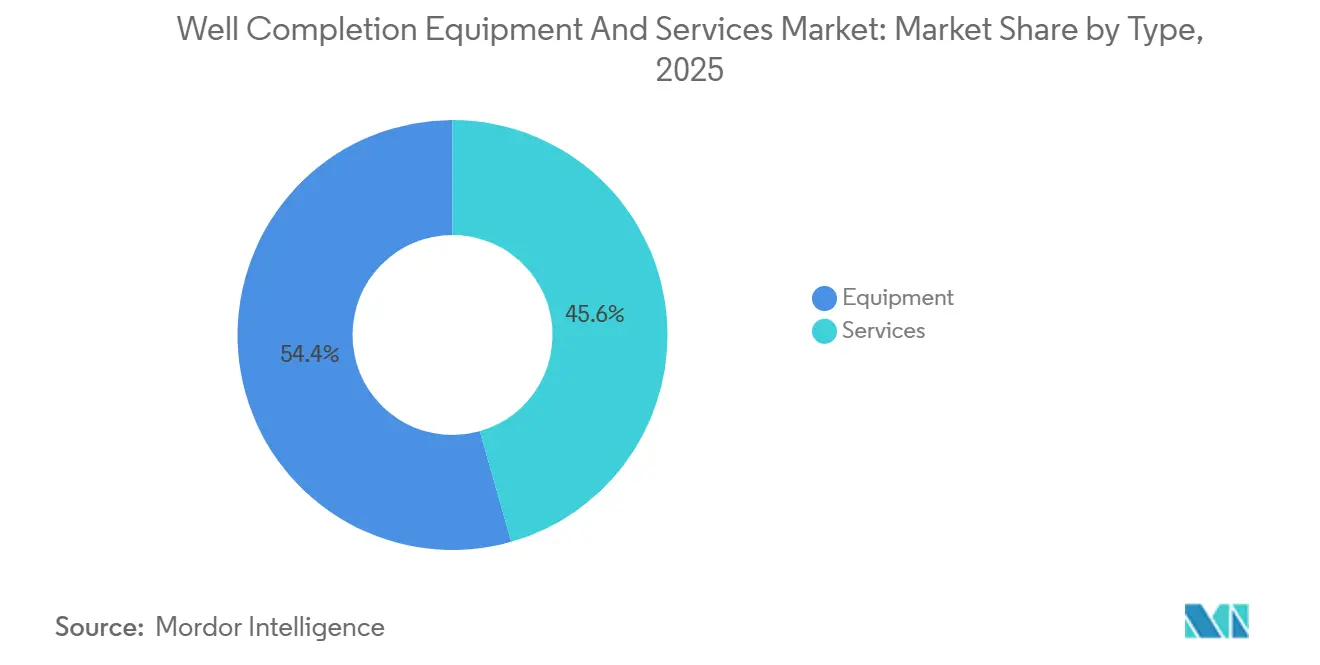

坑井仕上げ機器・サービス市場規模は、2025年の122億2,000万米ドル、2026年の129億1,000万米ドルから2031年には165億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.13%を記録する見込みです。オペレーターは北米での掘削井数を減らしながらも、より長いラテラルと狭いステージ間隔によって仕上げ1件あたりの炭化水素採取量を増やしており、一方でアジア太平洋および中東の海上深海・非在来型プレイは、かつて陸上シェール向けに充てられていた資本を引き続き引き付けています。2025年の機器は、15,000 psiおよび350°F仕様向けに設計されたパッカー、多段階フラクチャリングツール、ライナーハンガーへの需要に支えられ、収益シェアの54.4%を占めましたが、オペレーターが固定費削減のために水圧破砕、ワイヤーライン、ゾーナルアイソレーション業務をアウトソーシングするにつれ、サービスは年率6.8%でより速く成長する見込みです。在来型坑井は中東の大規模プロジェクトにより2025年の坑井仕上げ機器・サービス市場の61.0%を依然として占めていますが、アルゼンチンのバカ・ムエルタおよび中国の四川シェールが水平掘削を拡大するにつれ、非在来型仕上げはより強い6.9%のペースで進展しています。地域別ダイナミクスはアジア太平洋に有利であり、CNOOCの文昌16-2やONGCのクリシュナ・ゴダバリクラスターなどの海上案件が2025年に生産を開始し、同地域の予測成長率を7.2%に押し上げています。

レポートの主要ポイント

- コンポーネント別では、機器が2025年の坑井仕上げ機器・サービス市場シェアの54.4%をリードし、サービスは2031年までCAGR 6.8%で成長する見込みです。

- 坑井タイプ別では、在来型坑井が2025年の坑井仕上げ機器・サービス市場規模の61.0%を占め、非在来型坑井は2031年までCAGR 6.9%で進展しています。

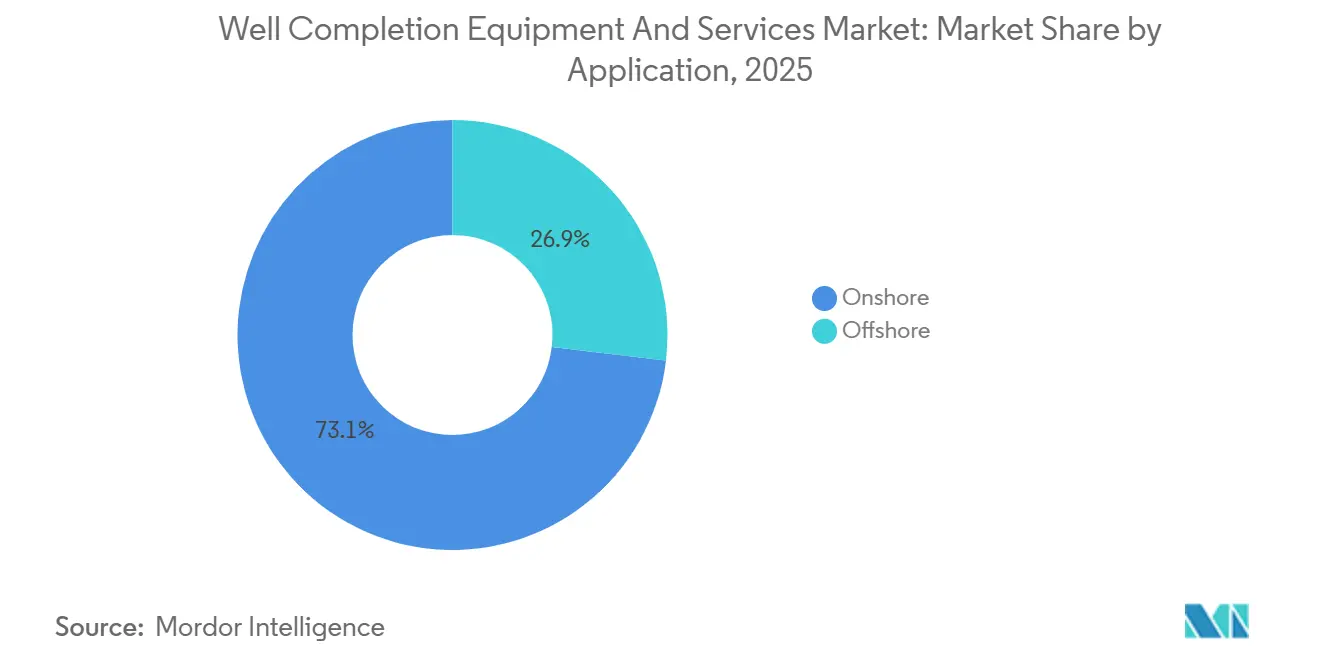

- 用途別では、陸上仕上げが2025年の坑井仕上げ機器・サービス市場規模の73.1%のシェアを占め、海上仕上げは2031年までCAGR 7.0%で拡大する見込みです。

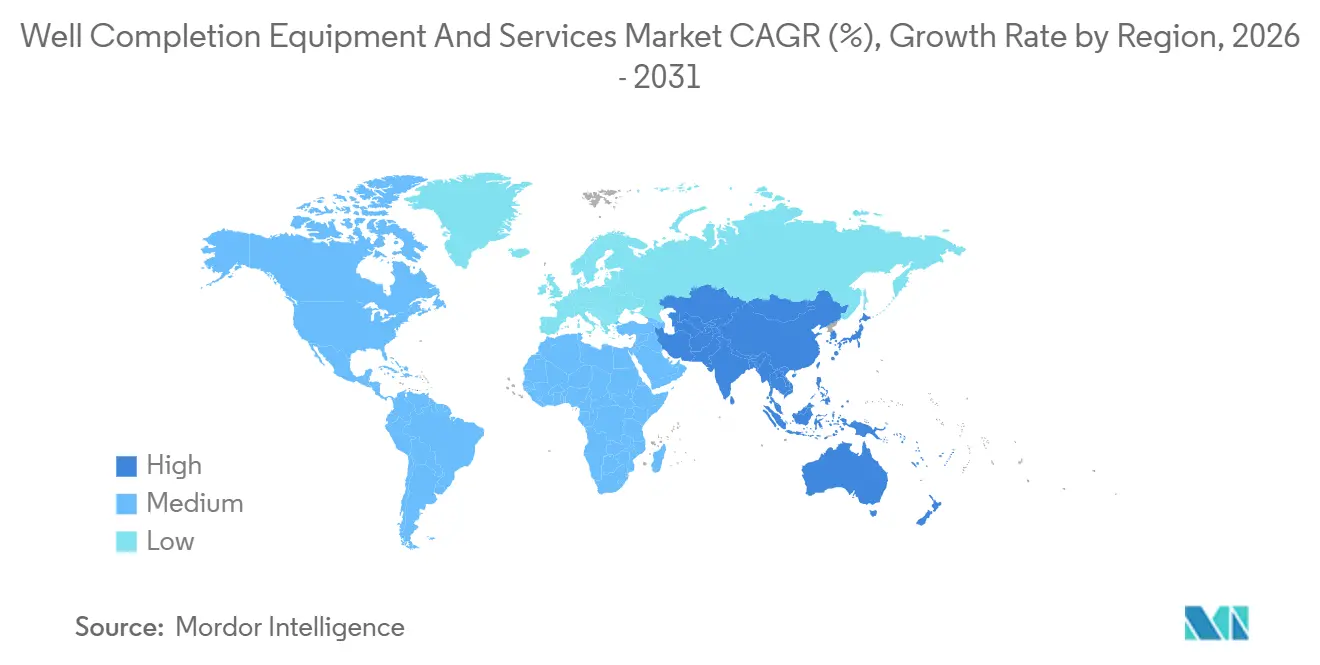

- 地域別では、北米が2025年のグローバル収益の40.3%を占め、アジア太平洋は2031年までに最速の地域CAGRとなる7.2%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル坑井仕上げ機器・サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な 掘削活動の増加 | +0.9% | 中東、 アジア太平洋、ラテンアメリカ | 中期 (2〜4年) |

| 非在来型 埋蔵量への注目の高まり | +1.2% | 北米、 アルゼンチン、サウジアラビア、中国 | 長期 (4年以上) |

| 高度な坑井仕上げ技術への 需要の増大 | +0.8% | 北米および中東に集中した グローバル | 中期 (2〜4年) |

| 海上深海 設備投資の回復 | +0.7% | ガイアナ、 ブラジル、メキシコ湾、西アフリカ | 長期 (4年以上) |

| 電動フラクチャリング フリートによる運営費・CO₂の削減 | +0.6% | 北米中心、 中東での早期導入 | 短期 (2年以内) |

| CCUS・地熱坑井向けへの 仕上げの転用 | +0.3% | 北米、 欧州、一部のアジア太平洋ハブ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な掘削活動の増加

国際リグ稼働数は2025年初頭に1,112基に達し、北米の活動が縮小する中でも前年比15基増加し、エネルギー安全保障を短期サイクルリターンよりも優先する中東・アジアの国営オペレーターへのシフトが浮き彫りになっています。Saudi Aramcoのジャフーラ立ち上げとADNOC Drillingの10億米ドルのフリート拡張がこのトレンドを裏付けています。より深く高温の坑井がHPHT定格パッカー、耐腐食性ライナーハンガー、多段階フラクチャリングツールへの需要を押し上げ、2025年後半にはリードタイムが26週間に達しています。仕上げ収益はリグ稼働数よりも速く増加しており、すべての坑井がより多くの付加価値ハードウェアを消費するためです。ONGCのクリシュナ・ゴダバリクラスターは資本集約度を示しており、坑井1本あたり約6,900万米ドルが費やされ、その大部分が仕上げハードウェアと海底タイバックに充てられています。

非在来型埋蔵量への注目の高まり

非在来型プレイはアルゼンチン、サウジアラビア、中国が北米のシェール経済を模倣するにつれ、年率6.9%で拡大しています。バカ・ムエルタは2025年に23,784フラクチャリングステージを実施し、前年比34%増となり、国内およびLNGコミットメントを満たすために2032年までにさらに1,000本の坑井が必要となります。Saudi Aramcoのジャフーラは炭素排出量の少ない電動フラクチャリングフリートにより2030年までに20億標準立方フィート/日のガスを目指し、中国の四川・オルドス盆地は光ファイバー監視を活用して仕上げ時間を18%短縮しています。現地化されたサプライチェーンと国家融資が学習曲線を平滑化し、坑井仕上げ機器・サービス市場が北米を超えて多様化することを可能にしています。

電動フラクチャリングフリートによる運営費・CO₂の削減

電動フリートは燃料費を30〜40%削減し、ディーゼル粒子状物質をほぼ完全に排除します。この優位性は、2026年から1トンあたり900〜1,500米ドルの廃棄物課金を追加する米国環境保護庁のメタン規制によってさらに拡大されます。LibraryのDuraStimシステムは2025年のパーミアンキャンペーンで排出量99%削減と燃料費30%削減を実現し、NexTierのZeusフリートは40%の節約を達成し複数年契約を獲得しました [1]編集チーム、「LibraryのDuraStimが排出量マイルストーンを達成」、Liberty Oilfield Services、libertyoilfieldservices.com。フリート1基あたり2,500〜3,000万米ドルを調達できるサービス会社は価格設定の余地を得ており、2025年第3四半期に業界全体でアクティブフリートが減少したにもかかわらず、Libertyが15%のプレミアムスプレッドを実現したことがその証拠です。サウジアラビアとADNOCプロジェクトでの初期パイロットは、この技術のグローバル普及経路を示しています。

CCUS・地熱坑井向けへの仕上げの転用

炭素回収・利用・貯留および地熱パイロットは現在、坑井仕上げ機器・サービス市場の2%未満を占めていますが、CO₂耐性エラストマーと400°Fセメントシステムがカスタム冶金を必要とするため、20〜30%のプレミアムを要求しています。OccidentalのStratos施設は50年間の使用を想定して設計された改良型パッカーを使用して年間50万トンのCO₂を注入しています [2]スタッフライター、「Stratos DACファシリティがオンライン」、Occidental Petroleum、oxy.com。ExxonMobilのBayou Bend CCSおよびFervo EnergyのProject Red地熱プラントも同様の設計を採用しており、高仕様仕上げハードウェアの顧客基盤を拡大しています。先進材料の研究開発に投資するサプライヤーは、炭素価格設定の拡大に伴う政策主導の成長を取り込む立場にあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格の 変動 | -1.1% | 北米シェールで 顕著なグローバル | 短期 (2年以内) |

| 環境・規制上の 厳格化 | -0.5% | 北米、 欧州、一部のアジア太平洋市場 | 中期 (2〜4年) |

| HPHT グレードの エラストマーおよび合金の不足 | -0.4% | 海上および中東HPHTプレイに 集中したグローバル | 中期 (2〜4年) |

| データプラットフォームの 相互運用性のギャップ | -0.2% | デジタル成熟度の高い北米と 欧州で最も顕著なグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格の変動

ブレント原油は2025年に平均69米ドル/バレルで推移した後、2026年3月に94米ドルに急騰し、36%の変動幅が生じ、上場E&P企業が価格上昇にもかかわらず支出を横ばいに維持したため仕上げ予算が圧迫されました。水圧破砕のデイレートは2026年第1四半期にディーゼルコストが上昇する中でも8%低下し、圧力ポンプ業者のマージンを圧迫しました。海上プロジェクトは複数年のコミットメントが仕上げスケジュールを保護するため価格感応度が低いものの、探鉱予算と将来の坑井パイプラインは依然として価格センチメントに左右されます。

HPHTグレードのエラストマーおよび合金の不足

ニッケル・クロム・モリブデン合金およびフルオロエラストマーの不足により、15,000 psiパッカーおよびライナーハンガーのリードタイムは2025年後半に26週間へと倍増しました。WeatherfordとTechnipFMCはいずれも収益を先送りする納期遅延を指摘しており、オペレーターはリグのダウンタイムを避けるために最大1年前から機器を事前発注しています [3]決算説明会トランスクリプト、「TechnipFMC 2025年第3四半期決算」、TechnipFMC、technipfmc.com。新たな鋳造能力が稼働しない限り、サプライチェーンのボトルネックが急成長する海上および中東HPHTプロジェクトの上振れを抑制するリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アウトソーシングトレンドによりサービスが機器を上回る

サービス収益はオペレーターが水圧破砕、ワイヤーライン、ゾーナルアイソレーションをアウトソーシングするにつれ、2031年までCAGR 6.8%で成長する見込みです。Libertyの2025年第3四半期の7億2,700万米ドルの収益は、燃料費を30%節約する電動フラクチャリングフリートへの需要を浮き彫りにしています。ワイヤーラインはインテリジェントパーフォレーションサービスへと進化しており、SchlumbergerのReSOLVE iXプラットフォームは非生産時間を12%削減しています。グラベルパッキング需要は、砂制御が数十億ドルの投資を保護する深海坑井で増加しています。

機器は2025年の坑井仕上げ機器・サービス市場規模の54.4%のシェアを維持しており、パッカー、多段階フラクチャリングツール、ライナーハンガーに支えられていますが、修繕プログラムがツールの寿命を延ばし交換頻度を低下させるにつれ成長は鈍化しています。NOVは2025年第4四半期に4億2,000万米ドルの仕上げ機器受注を記録し、主にガイアナとブラジル向けの海底システムでした。HPHTおよび海底ニッチへの転換や設置サービスのバンドル化が可能なサプライヤーはマージンを守ることができます。

坑井タイプ別:水平掘削の拡大により非在来型が増加

在来型坑井は中東の生産者と成熟した海上油田に支えられ、2025年の坑井仕上げ機器・サービス市場シェアの61.0%を依然として占めています。これらの坑井は単一ゾーンパーフォレーション、チュービング搬送型パッカー、グラベルパックに依存しています。ADNOCのSARB深部ガスプロジェクトは15,000 psiの4,500 m坑井4本にインテリジェント仕上げを適用します。

非在来型仕上げは坑井あたり40〜100フラクチャーステージ、より長いラテラル、より高いプロパント量に推進され、年率6.9%で増加しています。Saudi AramcoのジャフーラはWell当たり平均60〜80ステージであり、CNPCの四川プログラムはロータリーステアラブル掘削と光ファイバー監視を組み合わせることで仕上げ時間を18%短縮しました。現地ロジスティクスと水管理を習得したサービス会社が優位に立ちます。

用途別:海上プレミアムが7.0%成長を牽引

陸上は北米シェールの優位性を反映し、2025年の坑井仕上げ機器・サービス市場規模の73.1%を占めました。成長のレバーはリグ稼働数ではなく仕上げ強度であり、2025年のパーミアン平均ラテラルは10,000フィートを超え、クラスター間隔は15〜20フィートに狭まり、坑井あたりのステージ数が増加して圧力ポンプフリートを稼働させ続けています。

海上仕上げはガイアナ、ブラジル、西アフリカが深海発見を初期生産に向けて進めるにつれ、7.0%成長する見込みです。Chevronの70億米ドルのマルチベースンプログラムとTechnipFMCの119億米ドルの海底受注残は、長期サイクル需要を固定する資本コミットメントを示しています。海上ツールは海底設置の複雑さとHPHT冶金により陸上同等品より40〜60%のプレミアムを要求します。

地域分析

北米は2025年に40.3%のシェアを維持しましたが、盆地レベルの乖離が拡大しています。パーミアンはより長いラテラルと電動フラクチャリング導入によりEPAメタン課金に先立って排出量を削減しながら勢いを維持し、バッケンとイーグルフォードはオペレーターがフリーキャッシュフローを優先するにつれ縮小しています。カナダのモントニーとデュバーネイプログラムは高速ポンピングに依存し、仕上げ費用をLNG輸出バリューチェーンに分散させています。

アジア太平洋は7.2%で最も成長の速い地域です。CNOOCの文昌16-2、涠洲11-4、番禺の拡張は砂制御スクリーンとHPHTパッカーを装備した海底仕上げにより2025年に10万バレル石油換算/日以上を追加し、ONGCのクリシュナ・ゴダバリクラスターは8本の坑井と4億7,728万米ドルの投資から25,000バレル/日を生産しました [4]プレスリリース、「文昌16-2 初期生産」、CNOOC、cnooc.com。インドネシアとマレーシアの非在来型ガスターゲットは、Pertaminaが2025年にHalliburtonと締結した仕上げ自動化に関する協力協定などのコラボレーション合意を推進しています。

中東・アフリカはAramcoのジャフーラとADNOCのSARB深部ガス建設、およびTechnipFMCの西アフリカでの統合海底作業を中心に展開しています。ADNOC Drillingは2025年に10億米ドル以上を投資した後、2028年までにフリートを151基に拡張する計画であり、石油回収を超えた長期的な仕上げ需要を示しています。南米のバカ・ムエルタは引き続き明るい材料であり、フラクチャーステージが年間34%増加し、Petrobrasへの越境ガス販売が承認されており、今後10年間の持続的な活動を確保しています。

競合状況

坑井仕上げ機器・サービス市場は中程度の集中度を示しています。Schlumberger、Halliburton、Baker Hughesは合わせて市場の主要シェアを保有し、デジタルプラットフォームと電動フリートを活用し続けています。SchlumbergerのReSOLVE iXワイヤーラインは非生産時間を12%削減してパーミアンで価格プレミアムを獲得し、Baker Hughesが2026年1月に立ち上げたKantoriプラットフォームはオペレーターデータを集約して障害を予測し、成果ベース契約を固定しています。Halliburtonの自動化坑井建設はガイアナでの仕上げ時間を15%短縮し、ChevronのFPSOスケジュールを加速させました。

LibraryやNexTierなどの専業圧力ポンプ業者は電動フラクチャリング経済性によってシェアを獲得しています。LibraryはDuraStimフリートを12基に拡張して15%の価格プレミアムを獲得し、NexTierのZeusユニットは複数年契約で40%の燃料節約を達成しました。

CCUSと地熱分野でホワイトスペースの獲得が形成されており、OccidentalのStratosとExxonMobilのBayou BendがCO₂耐性仕上げのベンチマークを設定しています。TAM InternationalやPackers Plusなどのニッチ専門業者は、坑内挿入時間を短縮してケーシングセメンテーションコストを排除することでアルゼンチンとカナダで受注を獲得しています。

坑井仕上げ機器・サービス業界リーダー

Schlumberger

Halliburton

Baker Hughes

Weatherford

NOV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SLBはChampionXの78億米ドルの買収を完了し、3年以内に年間4億米ドルの税引前シナジーを目標としています。

- 2025年3月:SLBはWoodside社のメキシコ沖超深海Trionプロジェクトの掘削契約を獲得し、AI対応機能を備えた3年間18坑井をカバーします。

- 2024年12月:統合サービスを活用し、SLBとADNOC DrillingはTurnwell Industries LLCを設立し、2025年第4四半期までにUAEの非在来型坑井144本を完成させます。

- 2024年8月:Chevronの57億米ドルのAnchorプロジェクトが業界初の20,000 psi仕上げで生産を開始し、30年間で4億4,000万バレル石油換算を解放します。

グローバル坑井仕上げ機器・サービス市場レポートの範囲

坑井仕上げ機器・サービスには、掘削された石油・ガス坑井を機能的かつ生産的な資産に変換するために必要なツールとプロセスが含まれます。これには、チュービング、パッカー、バルブ、地上制御システムなどのコンポーネントの設置、ならびにパーフォレーション、坑井刺激、テストなどの作業の実施が含まれます。これらの措置により、炭化水素の制御された流れが確保され、貯留層性能が向上し、坑井の操業寿命が延長されます。

坑井仕上げ機器・サービス市場は、タイプ、坑井タイプ、用途、地域によって区分されています。タイプ別では、市場は機器とサービスに区分されており、機器にはパッカー、砂制御ツール、多段階フラクチャリングツール、ライナーハンガー、バルブおよびその他が含まれ、サービスには水圧破砕、ワイヤーラインサービス、パーフォレーション、グラベルパッキング、ゾーナルアイソレーションサービスが含まれます。坑井タイプ別では、市場は在来型坑井と非在来型坑井に区分されています。用途別では、市場は陸上と海上に区分されています。本レポートは、主要地域の主要国におけるグローバル坑井仕上げ機器・サービス市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで実施されています。

| 機器 | パッカー |

| 砂制御ツール | |

| 多段階フラクチャリングツール | |

| ライナーハンガー | |

| バルブおよびその他 | |

| サービス | 水圧破砕 |

| ワイヤーラインサービス | |

| パーフォレーション | |

| グラベルパッキング | |

| ゾーナルアイソレーションサービス |

| 在来型 |

| 非在来型 |

| 陸上 |

| 海上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 機器 | パッカー |

| 砂制御ツール | ||

| 多段階フラクチャリングツール | ||

| ライナーハンガー | ||

| バルブおよびその他 | ||

| サービス | 水圧破砕 | |

| ワイヤーラインサービス | ||

| パーフォレーション | ||

| グラベルパッキング | ||

| ゾーナルアイソレーションサービス | ||

| 坑井タイプ別 | 在来型 | |

| 非在来型 | ||

| 用途別 | 陸上 | |

| 海上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の坑井仕上げ機器・サービス市場の規模はどのくらいですか?

坑井仕上げ機器・サービス市場規模は、2025年の122億2,000万米ドル、2026年の129億1,000万米ドルから2031年には165億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.13%を記録する見込みです。

2026年から2031年の仕上げの予測CAGRはどのくらいですか?

市場は2026〜2031年の期間にCAGR 5.1%を記録する見込みです。

仕上げ分野で最も速く拡大しているセグメントはどれですか?

サービス、特に水圧破砕とワイヤーラインは、2031年まで年率6.8%で成長する見込みです。

電動フラクチャリングフリートが普及している理由は何ですか?

電動フラクチャリングユニットは燃料使用量を最大40%削減し、ディーゼル粒子状物質をほぼ完全に排除し、オペレーターが運営コストを削減しながらEPAメタン規制を遵守するのに役立ちます。

最も増分成長に貢献する地域はどこですか?

アジア太平洋は中国とインドの新規海上油田に牽引され、予測CAGR 7.2%でリードしています。

最終更新日: