COVID検査キット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

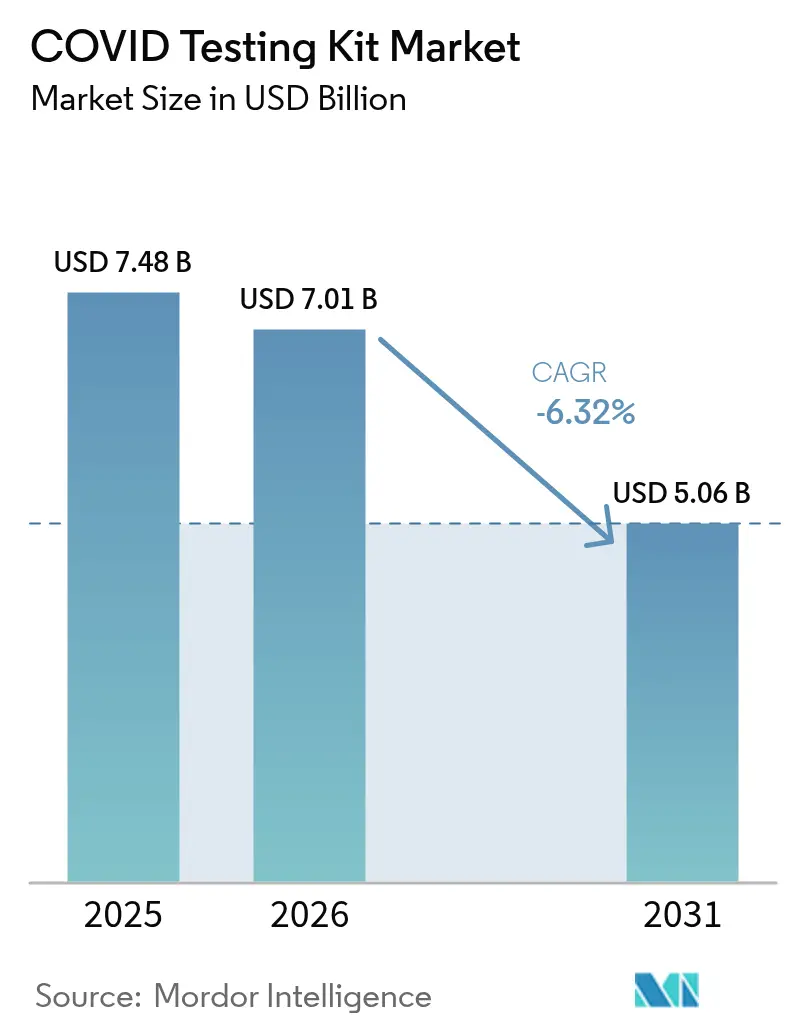

| 市場規模 (2026) | 7.01 十億米ドル |

| 市場規模 (2031) | 5.06 十億米ドル |

| 成長率 (2026 - 2031) | -6.32% CAGR |

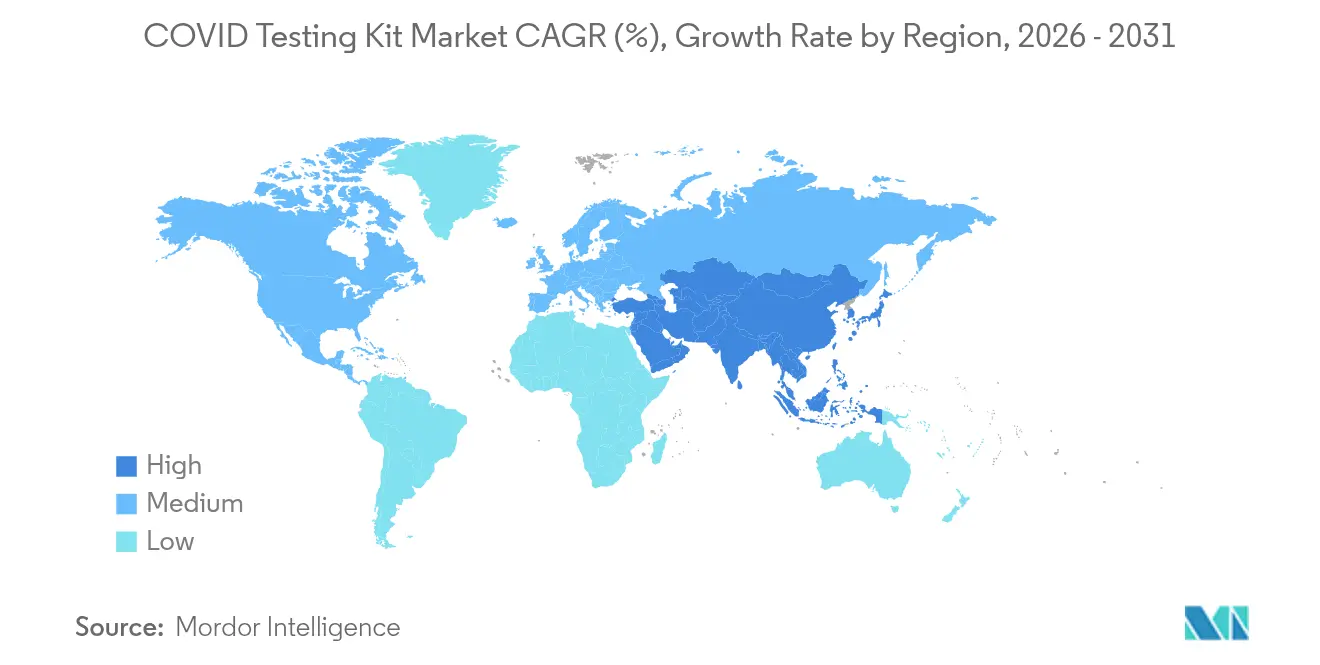

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

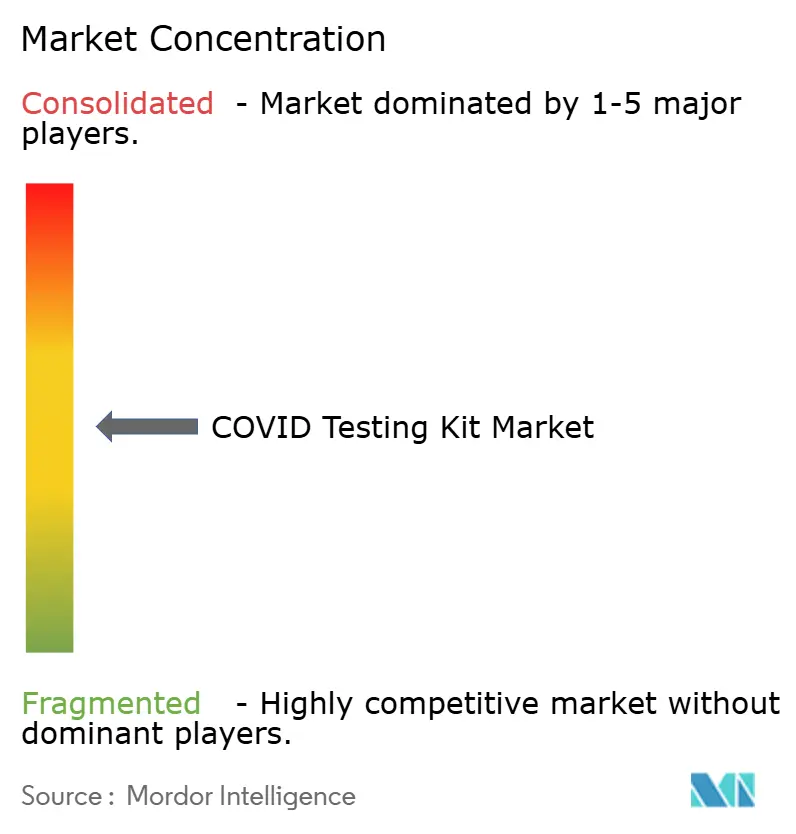

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCOVID検査キット市場分析

COVID検査キット市場規模は2025年に74億8,000万米ドルと評価され、2026年の70億1,000万米ドルから2031年には50億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは-6.32%となっています。

この下降軌道は、パンデミック後の急速なイノベーション、超高速分子プラットフォームに対する需要の高まり、および将来の感染拡大に備えた政府備蓄の拡充によって、収益減少のペースが緩和されているという実態を覆い隠しています。パンデミック期の大量需要を支配した企業は現在、マージンと製造規模を守るため、多重呼吸器パネル、デジタル結果報告、および直接消費者向けチャネルへと軸足を移しています。支払者は通常のCOVID検査に対する包括的償還を廃止しつつありますが、保健省、米国戦略的国家備蓄、その他の政府購入者による機関調達プログラムが基本需要を維持しています。したがって、市場リーダーは低ボリュームに対応した生産拠点の最適化、AI対応コネクティビティの追加、および持続的な収益確保のための検査キットとテレヘルスサービスの組み合わせを進めています。

主要レポートポイント

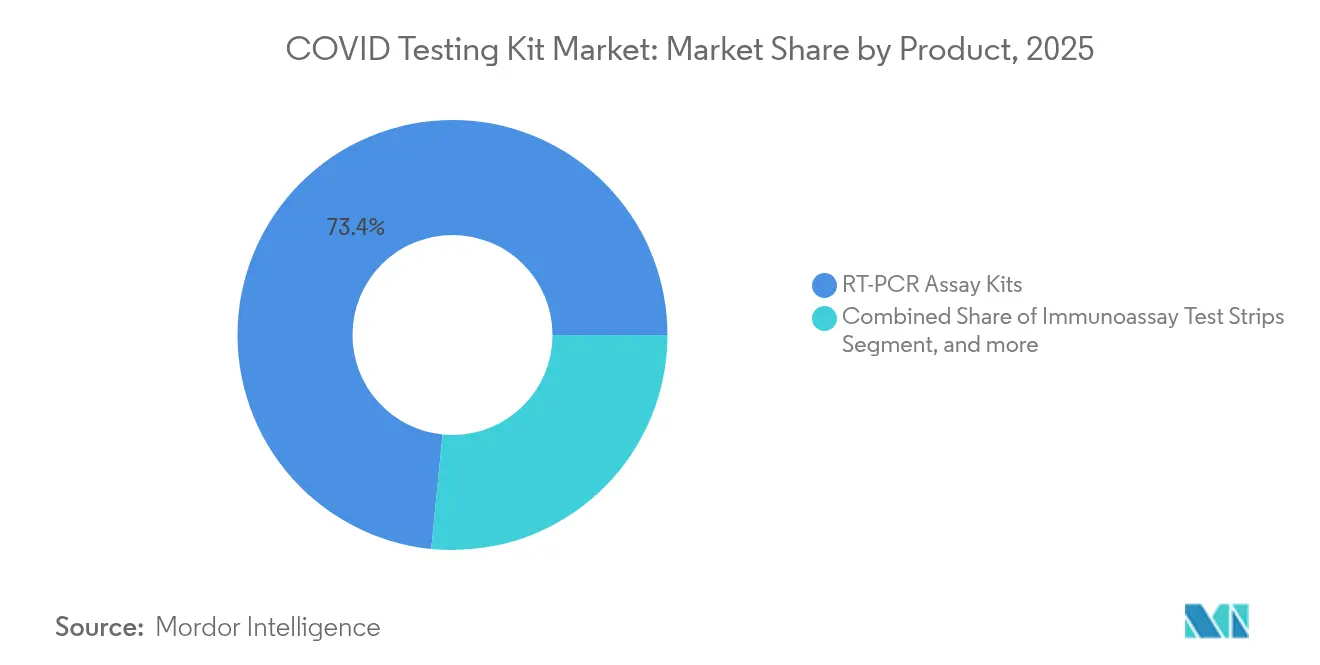

- 製品別では、RT-PCRアッセイキットが2025年のCOVID検査キット市場シェアの73.42%を占めてトップとなり、CRISPRベース分子キットは2031年まで1.90%のCAGRで拡大する見込みです。

- 検体別では、鼻咽頭スワブが2025年のCOVID検査キット市場規模の58.35%を占め、唾液検査は予測期間中に2.08%のCAGRで進展しています。

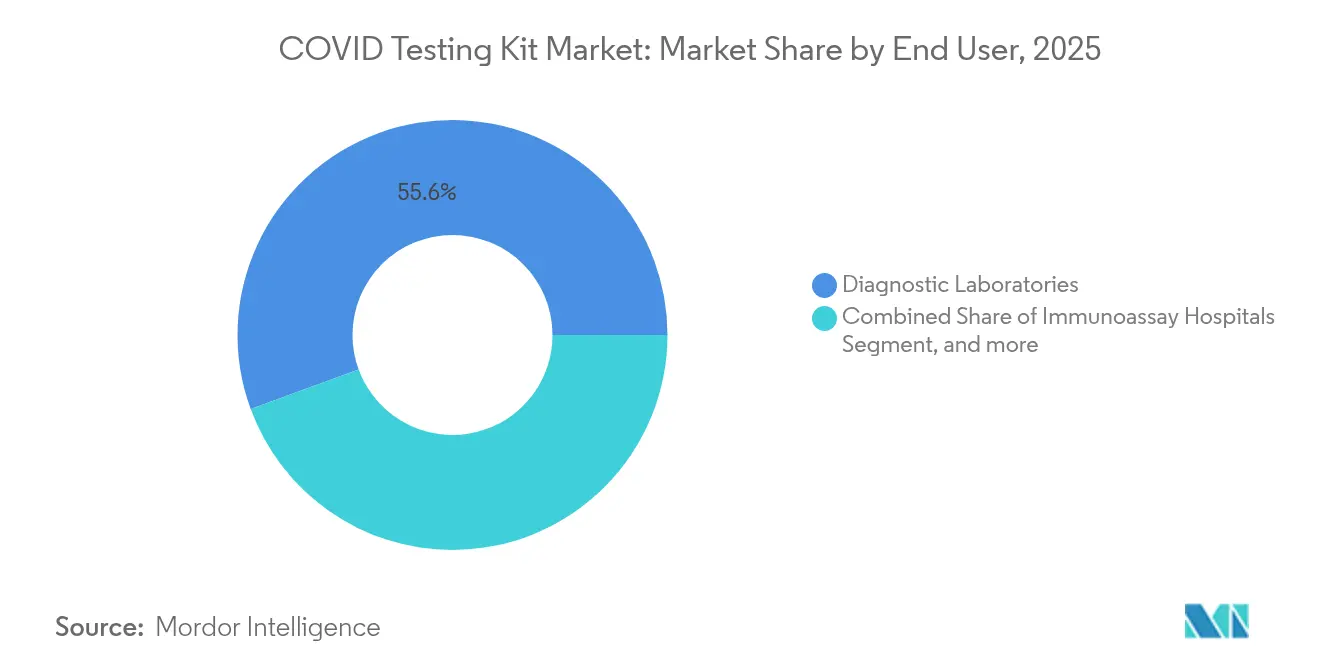

- エンドユーザー別では、診断検査室が2025年に収益シェアの55.60%を占め、在宅ケアセッティングは2031年まで2.18%のCAGRで成長する見込みです。

- 地域別では、北米が2025年のCOVID検査キット市場の39.30%を占め、アジア太平洋が1.98%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のCOVID検査キット市場トレンドと洞察

促進要因影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| COVID-19の高い罹患率と継続的な変異株の出現 | -2.1% | 世界的規模、特にアジア太平洋地域および新興市場への集中的影響 | 中期(2~4年) |

| 将来の感染拡大に備えた政府備蓄プログラムの拡大 | +1.8% | 北米、欧州、一部のアジア太平洋諸国 | 長期(4年以上) |

| 消費者の自己検査およびテレヘルス統合への急速なシフト | +1.2% | 世界的規模、北米と欧州が先導 | 短期(2年以内) |

| CRISPRベース超高速診断の商業化 | +0.9% | 北米、欧州、アジア太平洋の都市部センター | 中期(2~4年) |

| デジタルコネクティビティ/AI対応結果報告義務 | +0.7% | 先進国市場、世界の一部都市中心部 | 長期(4年以上) |

| 単一病原体検査に代わる多重呼吸器パネル | +1.4% | 世界の医療システム、機関購入者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

COVID-19変異株の高い罹患率

インフルエンザに類似した季節性パターンへのウイルスの進化は、大規模検査の緊急性を低下させる一方、基本的なサーベイランス要件は維持されます。世界保健機関(WHO)の諮問グループは現在XBB系統株に焦点を当てており、全人口を広くスクリーニングするよりもワクチン接種とモニタリングへと移行していることを示しています。[1]世界保健機関(World Health Organization)、「COVID-19ワクチン組成に関する技術諮問グループ」、who.int Labcorpは2024年第1四半期にCOVID検査収益が前四半期比1.9%、2024年第2四半期に0.9%減少したと報告しており、急性期需要の減退に伴い主要検査機関全体でこのパターンが見られます。したがって、診断企業は低ボリュームと変異株検出のためのシーケンシング能力の維持という必要性のバランスを取らなければなりません。プラットフォームの柔軟性と統合データ報告は、保健機関がゲノムサーベイランスのために検査機関に依存し続ける中で、重要な差別化要因となっています。既存のアッセイに変異株特異的プライマーを組み込むメーカーは、新しいキット開発のコストを負担することなく、継続的な機関需要を取り込むことができます。

政府備蓄プログラムの拡大

政府の準備体制イニシアチブは、民間セクターの発注が減少しても需要の底を形成します。米国保健福祉省(U.S. Department of Health and Human Services)は国内の迅速検査生産を維持するために30億米ドル以上を投資し、戦略的備蓄として5億件の在宅検査を調達しました。[2]米国保健福祉省(U.S. Department of Health & Human Services)、「迅速検査調達契約」、hhs.gov 欧州連合(EU)における同様の調達枠組みにより、メーカーに対する複数年の購入コミットメントが保証され、小売チャネルにおけるマージン侵食を相殺しています。これらの契約は基本的な生産を安定させることにより、サプライヤーが熟練した労働力を確保し、ISO 13485および米国食品医薬品局(FDA)品質システム規制(Quality System Regulation)の下で要求される品質システムを維持することを支援しています。その見返りとして、政府は将来の感染拡大に対する確実なサージキャパシティを確保し、より広範な国家安全保障目標を支援します。

消費者の自己検査への急速なシフト

ユーザーが自宅で採取できる唾液ベース診断は、最適化されたビーズミルホモジナイザーで処理した場合、97.8%の検出率を達成し、検査機関で採取された鼻咽頭スワブに匹敵します。[3]Brian Labus、「自己採取唾液はSARS-CoV-2に対して高い感度を示す」、Science Daily、sciencedaily.com 在宅サンプリングは医療従事者の暴露をなくし、個人用防護具の使用を削減することでシステム全体のコストを低下させます。ライン濃度を解釈して結果を公衆衛生ダッシュボードに送信するデジタルアプリは、北米と欧州での普及をさらに強化しています。テレヘルスサービスとの統合により、医師は数分以内に抗ウイルス薬の処方と隔離指導を発行でき、一回限りの検査をバーチャルケアへの入口に変えています。直感的な使用説明書、コンパニオンアプリ、多言語サポートをパッケージ化したキットメーカーは、特に高齢者層や小児集団において、より高いリピート購入率を示しています。

CRISPRベース診断の商業化

等温増幅と組み合わせたCRISPR-Casシステムは、ほぼリアルタイムで結果を提供できるようになりました。Mammoth BiosciencesのDETECTR BOOSTキットは、従来の酵素に関連するサプライチェーンの制約を回避しながら、8時間シフトで約1,500サンプルを処理します。コロンビア大学エンジニアリング学部の研究者は、感度を犠牲にすることなくターンアラウンドタイムを23分に短縮するプラズモニックナノ粒子RT-PCRプラットフォームを実証しました。このようなイノベーションは、救急部門のトリアージや、最小限の遅延で国際航空路線の再開を目指す空港にとって不可欠です。規制経路は依然として複雑ですが、従来のRT-PCRと並行してCRISPRベースアッセイを運用する先進採用型の病院は、ワークフロー効率と試薬コストの低減を報告しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| パンデミックがエンデミック段階へ移行するにつれた検査量の減少 | -4.2% | 世界的規模、特に先進市場で顕著 | 短期(2年以内) |

| キットメーカーのマージンを圧迫する価格のコモディティ化 | -2.8% | 世界的規模、特に北米と欧州での競争が激しい | 中期(2~4年) |

| 監督なしの在宅サンプル採取に関する精度懸念 | -1.1% | 主に自己検査普及率が高い先進市場 | 短期(2年以内) |

| 生物学的有害プラスチック廃棄物と廃棄コンプライアンスコスト | -0.7% | 世界的規模、欧州および先進アジア太平洋地域でより厳格な規制執行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック沈静化に伴う検査量の減少

診断企業は、2021年のピーク時と比較してCOVID検査受注が70~90%減少したと報告しています。Abbottはメイン州の施設で199人を削減し、Cue Healthは公的資金がワクチンと治療薬に振り向けられる中で170人の人員削減を行いました。固定製造費用は現在、より少量のバッチに分散されており、コスト圧力が高まっています。検査機関は在庫を合理化し、数か月分の安全在庫ではなく、ジャストインタイムの在庫を保有しています。この環境下で、サプライヤーはサテライト工場を閉鎖し、包装ラインを自動化し、新たな基本需要にキャパシティを合わせるために原材料契約を再交渉しています。

マージンを圧迫する価格のコモディティ化

緊急時のプレミアム価格設定は消滅し、ほとんどの抗原およびRT-PCRキットにコモディティレベルの価格上限が設けられています。主要診断企業は2024年度決算報告においてCOVID検査に関連する急激な収益減少を開示しました:DiaSorin -13.7%、Quest Diagnostics -6.4%、Danaher -11.7%、Abbott -39.4%(前年同期比)。薬局やオンライン小売業者からの競争入札は低コストサプライヤーを優遇するようになり、粗利益率を圧迫しています。収益性を守るため、メーカーはデジタル結果アーカイブ、職場スクリーニングプログラム、複合呼吸器パネルのためのアッセイカスタマイズなどの付加価値サービスを拡充しています。ソフトウェア、分析機能、または多病原体対応能力をバンドルできない企業は、純粋に価格競争に陥るリスクがあり、さらなる業界再編を引き起こす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:イノベーションがボリューム減少を相殺

RT-PCRアッセイキットは、規制および償還コンプライアンスのために病院や基準検査機関がその精度を信頼していることから、2025年のCOVID検査キット市場シェアの73.42%を維持してトップを堅持しました。ただし、CRISPRベース分子サブグループは、迅速なポイントオブケアワークフローに対する検査機関の需要を反映し、2031年まで最も高い1.90%のCAGRを記録すると予測されています。イムノアッセイカセットは大量スクリーニング注文を取り込む一方でマージン侵食に直面しており、次世代シーケンシングパネルは変異株サーベイランスプログラムに限定されています。SARS-CoV-2、インフルエンザA/B型、RSVを1回の実行で検出する多重呼吸器アッセイは97~100%の精度とサブ時間のターンアラウンドを達成しており、プレミアム価格設定を支持する能力となっています。

このセグメントは、コモディティ検査と高付加価値専門診断の間の分断を示しています。モジュラーカートリッジシステムを展開する企業は、季節的病原体パターンに対応するために試薬を交換でき、収益を守ることができます。コロンビア大学エンジニアリング学部による23分RT-PCRプロトタイプは、救急部門スループットの将来的なベンチマークを示唆しています。同時に、活性ウイルス複製を残存フラグメントから識別できるCRISPRアッセイは、検疫決定と抗ウイルス処方を誘導し、検査総数が減少しても臨床的ニッチを開拓できます。これらの技術的進歩を自動化された結果報告と組み合わせるサプライヤーは、縮小しながらも技術に精通した市場において持続的な需要を取り込む立場にあります。

注記: 個々のセグメントのシェアはレポート購入後に閲覧可能

検体別:自己採取が選好を再定義

鼻咽頭スワブは長年の臨床的検証により2025年収益の58.35%を保持し続けていますが、消費者が非侵襲的な選択肢を求める中で、唾液採取は2031年まで2.08%のCAGRで推移する見込みです。研究によると、ビーズミルホモジナイザーで処理した唾液では97.8%のウイルス検出率が報告されており、標準的な検査室条件下での鼻咽頭スワブの78.9%を大幅に上回っています。鼻腔スワブは快適性と精度のバランスを提供し、口咽頭サンプリングは一部の病院環境でプロトコル主導として残っています。指先採血は急性診断よりも抗体サーベイランスのために引き続き使用されています。

自己採取はロジスティクスを変え、キット配布を病院のサプライチェーンから小売・eコマースチャネルへシフトさせています。デジタルアプリが採取をガイドし、不確定な結果を減らして消費者の信頼を高めています。アプリが匿名の陽性情報を疫学ダッシュボードに送信することで、公衆衛生機関はタイムリーなデータを取得し、検体イノベーションとサーベイランス目的を整合させています。メーカーはサンプルの輸送中の安定性を延ばす安定化バッファーを改良しており、コールドチェーン要件を迂回する郵送型検査機関PCRサービスの道を開いています。

エンドユーザー別:在宅ケアが成長エンジンとして台頭

診断検査室は自動化されたサンプル処理と集中購買を活用して2025年収益の55.60%を占めました。ただし、在宅ケアセッティングは消費者が旅行前、家族の集まり、または仕事の前に定期的な自己検査を日常化するにつれて、2031年まで2.18%のCAGRで拡大する見込みです。病院は急性期検査を維持しつつも、運用コストを正当化するためにCOVIDを他の呼吸器病原体とバンドルしたインハウスパネルにますます依存しています。公衆衛生機関は現在、普遍的な検査ではなくセンチネルサーベイランスに焦点を当て、ターゲットを絞ったコミュニティプログラムのためにキットをまとめて購入しています。

在宅セグメントの拡大は、医療提供の幅広い分散化を反映しています。PLoS ONE誌の研究では、自己採取スワブが淋菌検出で99%の精度を達成しており、疾病状態をまたいだ自己採取に対する消費者の信頼を強化しています。キットメーカーは家族用大容量パックとテレメディシンコンサルトを含むサブスクリプションモデルを提供することで、単一の診断販売を超えた生涯顧客価値を高めています。Bluetooth対応リーダーとクラウドダッシュボードを組み合わせたプラットフォームにより、医師は患者の状態をモニタリングでき、キット販売と長期的なデジタルヘルス収益を連携させています。

注記: 個々のセグメントのシェアはレポート購入後に閲覧可能

地域分析

北米は2025年のCOVID検査キット市場において39.30%のトップシェアを維持し、迅速検査の調達と製造の強靭化のための連邦資金30億米ドルに支えられています。しかし、保険会社が包括的な補償を削減した後、商業量は急激に縮小し、メーカーはプラントを効率化し、より高マージンの多重パネルを優先することを迫られています。Abbott Laboratoriesは、COVID検査収益の低下と輸出関税が2025年の売上高から10億米ドル以上を削減すると開示しており、既存企業にかかる圧力を示しています。検査室開発検査の監督に関するFDA規則制定は新たな検証コストをもたらしますが、迅速な承認への統一された経路を約束しており、厳格な性能基準を満たすことができる企業に有利です。

アジア太平洋は1.98%のCAGRで最速の地域拡大を記録し、都市部の病院がインフルエンザとCOVIDの重複シーズンを管理するために複合呼吸器パネルを優先する中、2031年までそのモメンタムを維持すると予測されています。政府は、国内試薬製造への補助金を含む分子診断能力への復興資金を投入しています。インドおよび中国における官民連携は、検査リーダーをクラウド分析に接続する集中型データプラットフォームを構築しており、個別のキットを保健省にとってのサーベイランス資産に変えています。しかし、不均一な保険カバレッジと変動する償還制度が、第一線都市以外での広範な普及を遅らせています。

欧州は、欧州医薬品庁(European Medicines Agency)のグローバルなワクチンおよび診断基準に関する連携に導かれながら、引き続き機関調達を重視しています。医療システムは持続可能性条項を契約に追加しており、リサイクル可能なプラスチックを使用するか回収サービスを提供するベンダーを優遇しています。この環境重視の姿勢は一部サプライヤーの製品原価を引き上げますが、公共入札における先行者を差別化します。中南米とアフリカでは、ドナー資金による取り組みが検査ネットワークの改善を進めていますが、予算制約により平均販売価格は世界基準を下回っています。これらの地域に対応するサプライヤーは、熱帯輸送と最小限の機器に対応しながら、コア感度を維持した簡易キットを提供しています。

競合環境

市場集中度は中程度であり、多角化した大手企業がCOVID収益の縮小を幅広い診断ポートフォリオで相殺する一方、ニッチプレーヤーは合併を模索するか隣接する呼吸器検査にピボットしています。Abbottは2025年第2四半期に心血管・糖尿病フランチャイズ全体で7.5%のオーガニック成長を達成し、COVID検査キット売上の減少を相殺しており、ポートフォリオの幅の恩恵を強調しています。Rocheは、SARS-CoV-2量の低下にもかかわらず稼働率を維持するために、PCR機器のキャパシティを腫瘍学および移植ウイルス学アッセイに振り向けています。Thermo Fisher Scientificは消耗品をクラウド分析とバンドルして、顧客を複数年の試薬契約に縛り付けています。

専門メーカーは岐路に立たされています:次世代技術に投資するか、撤退するかです。Becton Dickinsonは、コア医療機器事業への集中を強化するために2026年までに34億米ドルのインビトロ診断資産を売却する計画を発表しました。Cepheidsは40,000台以上の機器に及ぶGeneXpertのインストールベースを活用し、20以上のFDA認可検査を提供することで、COVID以外の感染症全体でスケールを実現しています。CRISPRベースまたはAI対応検査を開発する企業は、将来のパンデミックに対してヘッジしようとする戦略的投資家を引き付けていますが、量産と規制認可への道のりは依然として長いです。

テレメディシンプロバイダーとのパートナーシップが市場参入モデルを再定義しています。iHealthの直接消費者向け3-in-1インフルエンザA/B型・COVID検査キットはCostcoのオンラインプラットフォーム限定で発売され、診断流通における大型小売業者の影響力を示しました。一方、アジアの新興サプライヤーは、知的財産ライセンスを現地製造アクセスと交換する技術移転協定を交渉しており、本国市場における価格競争力の高い供給を確保しています。市場が縮小する中で、オペレーショナルエクセレンス、多重対応能力、およびデジタル統合が、競争優位の確立において単純な規模を上回っています。

COVID検査キット業界リーダー

Abbott

F.Hoffmann-La Roche

Becton, Dickinson and Company

bioMérieux

BGI Genomics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:デジタルヘルスイノベーションのパイオニアであるiHealth Labs, Inc.(iHealth)は、広く採用されている3-in-1インフルエンザA&B型/COVID-19迅速検査キットの5パック製品を発売し、在宅診断ポートフォリオを拡充しました。この製品は現在Costcoのオンラインプラットフォーム限定で販売されており、コスト意識の高い消費者へのアクセシビリティを向上させています。

- 2025年1月:米国食品医薬品局(FDA)は、公衆衛生上の緊急事態におけるインビトロ診断機器の検証要件に関するドラフトガイダンスを発行し、緊急使用許可(Emergency Use Authorization)申請のための標準化されたプロトコルを定め、感染症管理における正確な診断の重要性を強調しました。特に将来のアウトブレイク対応のための規制上の明確性を求めるCOVID-19検査キットメーカーに関連するものです。

- 2024年8月:活発な呼吸器ウイルスシーズンに備える中、米国保健福祉省(Department of Health and Human Services、HHS)は連邦政府の無料在宅COVID-19検査イニシアチブの再開始を確認しました。この戦略的措置は、バイデン・ハリス政権下でのプログラムの第7フェーズを示し、アクセス可能な公衆衛生ツールへのコミットメントを再確認するものです。

世界のCOVID検査キット市場レポートスコープ

スコープによると、COVID-19検出キットはSARS-CoV-2(重症急性呼吸器症候群コロナウイルス2型)感染を検出するために使用されます。COVID-19検出キット市場は、製品(RT-PCRアッセイキットおよびイムノアッセイ試験ストリップ/カセット)、検体(鼻咽頭スワブ、鼻腔スワブ、口咽頭スワブ、その他)、エンドユーザー(病院、診断センター、その他)、地域(北米、欧州、アジア太平洋、世界その他地域)別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| RT-PCRアッセイキット |

| イムノアッセイ試験ストリップ/カセット |

| CRISPRベース分子キット |

| 次世代シーケンシングパネル |

| 鼻咽頭スワブ |

| 鼻腔スワブ |

| 口咽頭スワブ |

| 唾液 |

| 血液/指先採血 |

| 病院 |

| 診断検査室 |

| 在宅ケアセッティング |

| 公衆衛生機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | RT-PCRアッセイキット | |

| イムノアッセイ試験ストリップ/カセット | ||

| CRISPRベース分子キット | ||

| 次世代シーケンシングパネル | ||

| 検体別 | 鼻咽頭スワブ | |

| 鼻腔スワブ | ||

| 口咽頭スワブ | ||

| 唾液 | ||

| 血液/指先採血 | ||

| エンドユーザー別 | 病院 | |

| 診断検査室 | ||

| 在宅ケアセッティング | ||

| 公衆衛生機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要質問

2031年のCOVID検査キット市場の予測値はいくらですか?

市場は2031年までに50億6,000万米ドルと予測されており、2026年からのCAGRは-6.32%を反映しています。

最も急成長している製品タイプはどれですか?

CRISPRベース分子キットが1.90%のCAGRで最高の成長を示しており、検査機関が超高速診断を採用しています。

在宅ケアセッティングはどのくらいの速さで拡大していますか?

在宅ケアチャネルは、自己検査が日常的になるにつれ、2031年まで2.18%のCAGRを記録する見込みです。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は診断インフラへの投資に後押しされ、1.98%のCAGRで最速の地域拡大が見込まれています。

政府備蓄がサプライヤーにとって重要な理由は何ですか?

長期調達契約は基本需要を安定させ、メーカーが将来の感染拡大に備えた生産能力を維持することを支援します。

価格圧力はメーカーにどのような影響を与えていますか?

緊急時プレミアムが消滅する中、サプライヤーはマージンを守るために多重対応能力、デジタル付加価値、およびオペレーショナルエフィシェンシーに注力しています。

最終更新日: