水性アルキド塗料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.04 十億米ドル |

| 市場規模 (2031) | 5.20 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

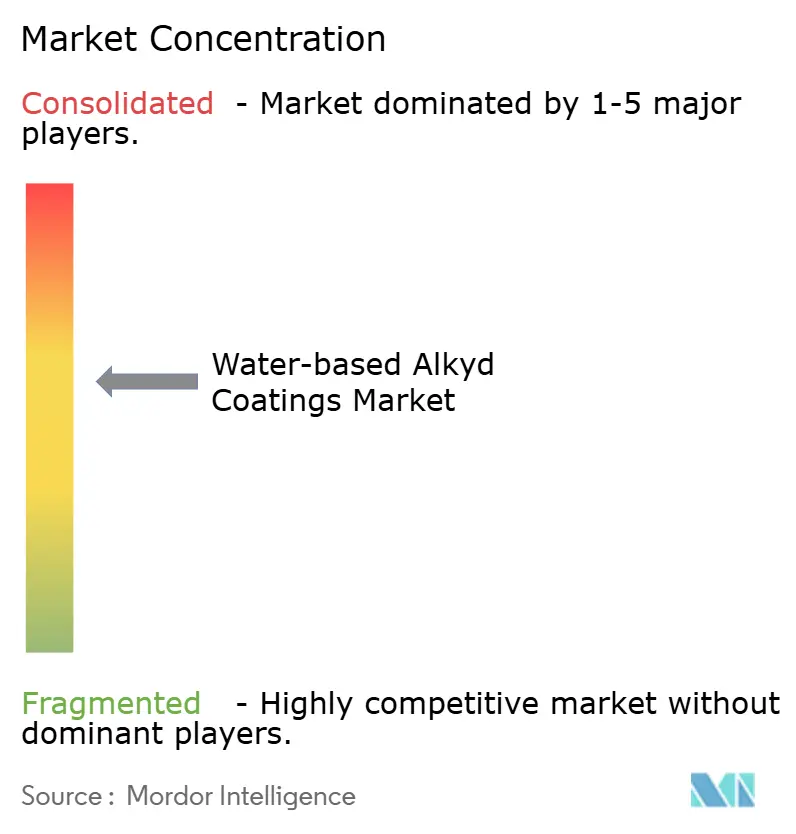

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水性アルキド塗料市場分析

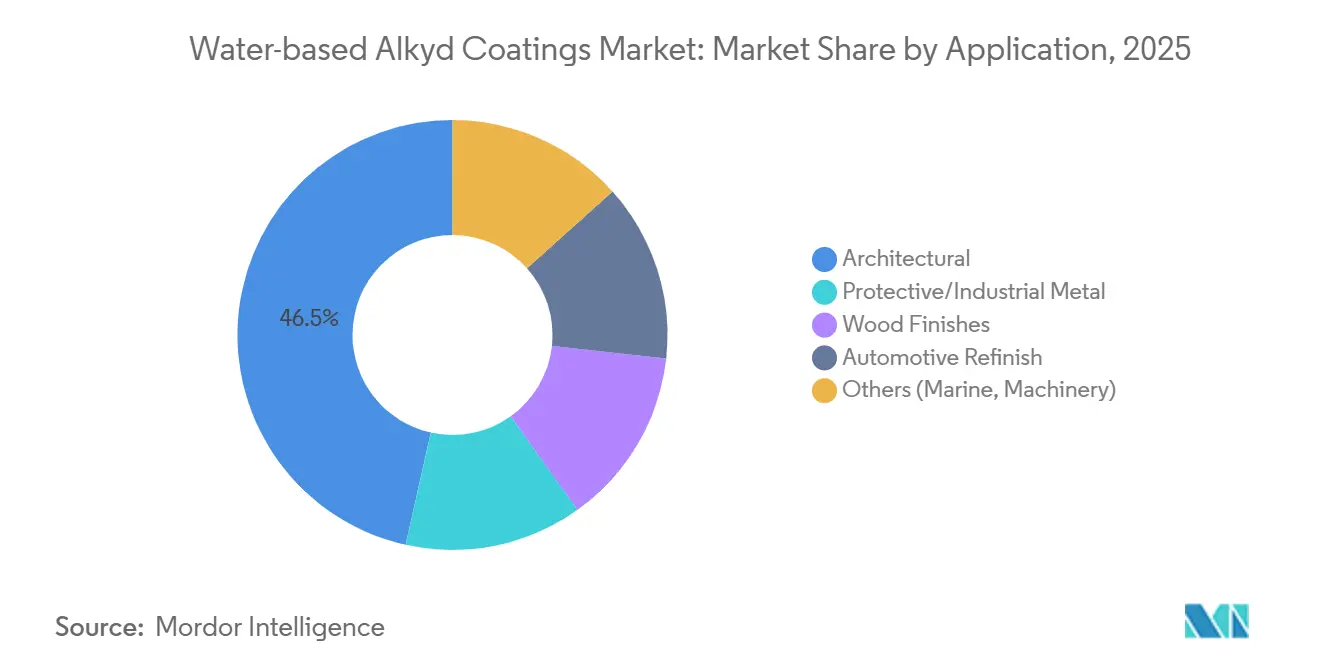

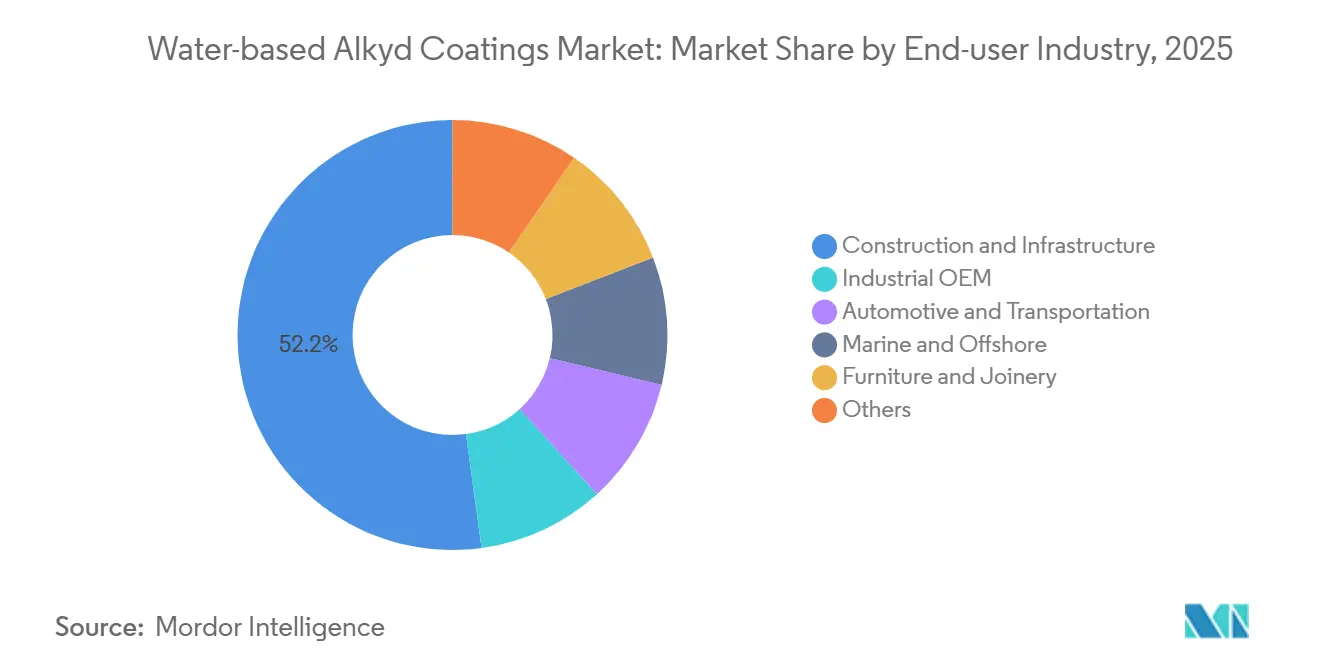

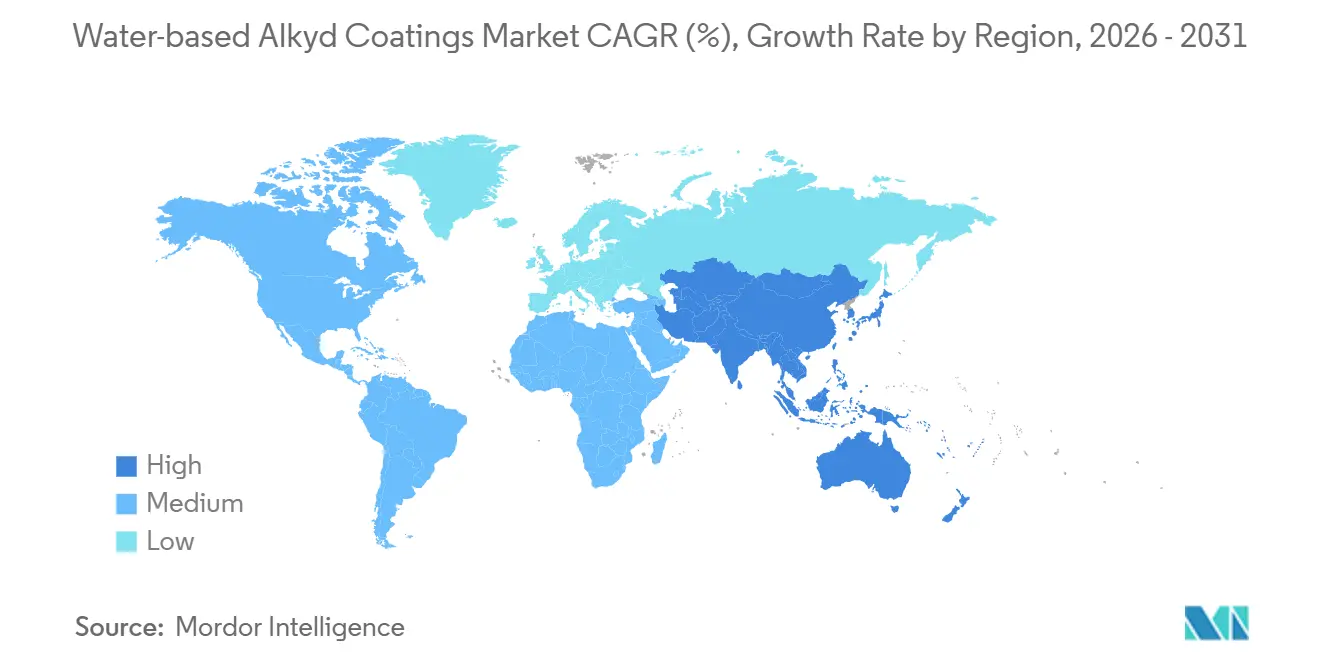

水性アルキド塗料市場規模は、2025年の38億6,000万米ドルから2026年には40億4,000万米ドルへと成長し、2026年から2031年にかけて5.14%のCAGRで2031年までに52億米ドルに達すると予測されています。建築用塗料は改修活動の回復により2025年需要の46.51%を占め、自動車補修用塗料はカリフォルニア州、欧州連合(EU)、中国における揮発性有機化合物(VOC)規制の強化に対応するため、衝突修理工場が水性ベースコートへの切り替えを進めており、年率6.56%で拡大しています。建設・インフラのエンドユーザーは2025年売上高の52.16%を占めましたが、OEM(相手先ブランド製造業者)が低排出プライマーを採用するにつれ、自動車・輸送分野は年率6.73%の拡大が見込まれています。アジア太平洋地域は2025年に41.32%の市場シェアを維持しており、中国が水性塗料を建築用塗料販売の60%超とする目標、インドおよびASEANの大型プロジェクトパイプラインに支えられています。北米における生産能力の拡充、PPGのテネシー州・オハイオ州・メキシコへの3億米ドルの投資、Sherwin-Williamsのノースカロライナ州における3億米ドルの拡張は、持続的な地域需要への確信を示しています。

主要レポートのポイント

- 用途別では、建築用塗料が2025年の水性アルキド塗料市場シェアの46.51%を占め、自動車補修用塗料は予測期間(2026年~2031年)中に6.56%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、建設・インフラが2025年の水性アルキド塗料市場規模の52.16%を占め、自動車・輸送は予測期間(2026年~2031年)中に最速の6.73%のCAGRを記録する見通しです。

- 地域別では、アジア太平洋地域が市場全体の41.32%のシェアを保有し、予測期間(2026年~2031年)中に最速の5.68%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水性アルキド塗料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 溶剤系から水性アルキドへの移行 | +1.5% | 世界全体;EUおよび中国が主導 | 中期(2~4年) |

| 建設セクターの再塗装サイクルの回復 | +1.2% | 北米、欧州、インド、ASEAN | 短期(2年以内) |

| 世界的なVOC・有害大気汚染物質(HAP)規制の強化 | +1.0% | EU、カリフォルニア州、中国、サウジアラビア | 長期(4年以上) |

| バイオベースのアルキドバインダーの量産化 | +0.6% | 北米、欧州 | 中期(2~4年) |

| ナノハイブリッド水性アルキドが2液型と同等性能を達成 | +0.4% | アジア太平洋、欧州(工業用金属、自動車OEM) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

溶剤系から水性アルキドへの移行

規制上の義務が移行の主要因となっています。欧州連合(EU)の指令2004/42/CEは装飾用マット塗料のVOCを30g/Lに制限し、サウジアラビアの2025年環境法はヤンブーおよびジュバイルに拘束力のある規制値を導入し、中国は2025年までに水性塗料が建築用塗料販売の60%を超えることを目標としています。インディアナ州、ノースカロライナ州、オハイオ州などの米国各州は、2024年の州実施計画(State Implementation Plan)改定においてVOC閾値を引き下げ、カリフォルニア州以外の施工業者も規制適合の水性システムへの移行を促されています[1]米国環境保護庁、「州実施計画改定2024年」、epa.gov。有害大気汚染物質に関する国家排出基準(NESHAP)の適用除外を目指す工業用金属施工業者は、年間10トンのHAP発生基準を回避するため水性エポキシエステルハイブリッドを採用しています。規模の経済と地域横断的な製品の調和が投資を呼び込み、先行企業は今後10年で後発地域が規制を強化するにつれて恩恵を受ける立場に置かれています。

建設セクターの再塗装サイクルの回復

2020年から2023年にかけて先送りされていたメンテナンスが2025年に解消され、世界の建築用再塗装需要が装飾用塗料消費量の55%超に達しました。北米および欧州の商業用不動産オーナーは、当日入居を可能にし、LEED(エネルギーと環境に配慮した設計のリーダーシップ)およびBREEAM(建築研究機構環境評価手法)認証目標に合致する低臭気の水性製品を好んでいます[2]Sherwin-Williams Co.、「2025年フォーム10-K」、sherwin-williams.com。アジア太平洋地域の大型プロジェクト、中国の100億米ドル規模の平陸運河および提案中の216億米ドル規模の湘桂運河は、厳格な環境影響評価のもとで鉄鋼部材に水性プライマーを指定しています。インドの国家インフラパイプラインおよびASEANの連結性回廊も同様の低VOC志向を示しており、橋梁や鉄道回廊向けの防食塗料需要を押し上げています。この回復は建築用セグメントを超えてインフラにまで広がり、水性アルキド樹脂市場の導入基盤を拡大しています。

世界的なVOC・有害大気汚染物質規制の強化

新たなコンプライアンス層が段階的に生じています。欧州化学品庁(ECHA)は2024年にコバルト塩を高懸念物質(SVHC)リストに追加し、マンガンまたはジルコニウム系乾燥剤への移行を促しました。カリフォルニア州南海岸大気質管理地区(AQMD)は2024年に工業用メンテナンスのVOC上限を100g/Lに引き下げ、サウジアラビアの2025年環境法はJazeera Paintsの超低VOC内装ラインを後押しし、同製品は6か月以内に国内シェアの48.41%を獲得しました。地域の閾値が下方に収束するにつれ、今日から規制適合の水性プラットフォームに投資する調合業者は、後の高コストな再調合を回避でき、水性アルキド樹脂市場全体で持続的な競争優位を確立できます。

バイオベースのアルキドバインダーの量産化

企業のネットゼロロードマップと公共調達の優先事項が再生可能原料の主流化を促しています。Arkemaのシナクア4856は米国農業省(USDA)により97%バイオベースと認証され、2024年に本格生産に入り、耐久性を損なうことなく装飾用塗料への採用が進んでいます。Relementは2024年に再生可能メチルフタル酸無水物の供給契約を締結し、調合業者が速乾性を維持しながら化石由来の無水物を代替できるようにしました。Perstorpの100%バイオベースのVoxtar M100ポリオールは2025年に発売され、2027年までに再生可能原料含有率50%超を求める小売業者の圧力を受けた欧州ブランドによる試験が進んでいます。原料コストのプレミアムが2023年の15~25%から2025年には5~10%に縮小したことで、水性アルキド樹脂市場におけるバイオベース採用の経済的ハードルは大幅に低下しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 溶剤系と比較した乾燥・硬化時間の長さ | -0.8% | 世界全体;湿潤なASEANおよび中東気候で顕著 | 短期(2年以内) |

| 新興市場におけるエンドユーザーの価格感応度 | -0.5% | インド、東南アジア、南米、中東 | 中期(2~4年) |

| トール油脂肪酸(TOFA)供給の不安定性 | -0.4% | 北米、スカンジナビア、世界的な波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

溶剤系と比較した乾燥・硬化時間の長さ

水性アルキドは貫通乾燥に溶剤系より30~50%長い時間を要することが多く、ボディショップや家具ラインのスループットを制限します。AkzoNobelのシッケンス オートウェーブ オプティマは2025年2月に発売され、フラッシュオフ時間を半減させブース消費エネルギーを60%削減しますが、多くの競合他社は遅れをとっています。湿潤な東南アジアの家具メーカーは、溶剤系の6~8時間に対してサンディング可能な硬度に達するまで16~24時間を要すると報告しており、高コストの乾燥炉への設備投資を余儀なくされています。潮汐スケジュールのある海洋環境では生産性のギャップが依然として顕著であり、JotunのHardtop XP IIは硬度2倍を謳いながらも溶剤系を維持しており、技術的なハードルを浮き彫りにしています。

新興経済圏におけるエンドユーザーの価格感応度

高固形分と特殊界面活性剤により製品コストのプレミアムが20~30%持続しています。インドおよび南米の施工業者は規制当局がコンプライアンスを強制しない限り採用に抵抗します。サウジアラビアの2億4,000万米ドル規模の特殊塗料市場では、高度な水性システムの導入コストが20~30%上昇しており、熟練施工業者の不足がさらなる負担となっています。南米では規制が断片化しており、ブラジルの都市部以外では安価な溶剤系製品が許容されているため、水性アルキド樹脂市場の勢いが削がれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:補修用塗料が建築用塗料の成長を上回る

建築用塗料は2025年需要の46.51%を維持しました。自動車補修用塗料は予測期間(2026年~2031年)中に6.56%のCAGRを記録しました。シッケンス オートウェーブ オプティマの50%高速施工がボディショップの生産性を向上させ、補修用塗料の勢いを支えています。補修用塗料の水性アルキド樹脂市場規模は、パンデミック後の修理台数が正常化するにつれて着実に拡大する見込みです。防食金属用途では、NESHAPの閾値を回避するために水性エポキシエステルハイブリッドが採用されていますが、エッジ保護性能の面では一部のユーザーが依然として溶剤系2液型システムを選好しています。

木材仕上げはホルムアルデヒド規制と小売業者の要求に後押しされ、安定した採用が続いています。AkzoNobelのRUBBOL WF 3350は20%のバイオ含有量を特徴とし、欧州の高級建具メーカーをターゲットとしています。海洋用途の採用はニッチながら戦略的であり、HempelのHempaguard NBは造船段階での高度な防汚を可能にし、新造船サイクルを短縮します。乾燥時間のギャップを解消することが依然として重要であり、同等性が実現すれば、大量生産のOEMおよび産業機械ラインが水性アルキド樹脂市場への浸透を深める可能性が高いです。

エンドユーザー産業別:自動車分野が加速

建設・インフラは依然として2025年売上高の52.16%を占め、滞留していた再塗装サイクルの解消とアジア太平洋地域の大型プロジェクトに支えられています。自動車・輸送は予測期間(2026年~2031年)中に年率6.73%の拡大が予測されており、OEMがより厳格なVOC規制を満たすために水性プライマーを採用し、補修工場が速乾性を求めるにつれて市場全体を上回る成長を示しています。このセグメントは電動化に伴う低排出製造とともに、水性アルキド樹脂市場シェアの拡大に貢献しています。

工業用OEMは、ポットライフの無駄を排除する1液型エポキシプライマーを評価し、労働力が制約された製造工場のスループットを向上させています。海洋事業者はシリコーンハイブリッド防汚塗料の燃料節約保証を重視しており、Jotunの船体性能ソリューション2.0に基づく入港から出港までの保証は、脱炭素化目標に注力する船主に響いています。家具・建具セグメントは低臭気システムへの移行を続けていますが、乾燥時間技術が成熟するまでスループットの問題が普及を妨げています。

地域分析

アジア太平洋地域は2025年に市場シェアの41.32%を占め、地域の水性アルキド塗料市場は予測期間(2026年~2031年)中に年率5.68%の拡大が予測されています。中国が水性塗料を2025年までに建築用塗料販売の60%超とする政策が需要を支え、平陸運河や湘桂運河などの鉄鋼集約型プロジェクトが低VOCプライマーを指定しています。インドの国家インフラパイプラインおよびASEANの輸送回廊も同様の仕様トレンドを示し、地域消費を押し上げています。日本と韓国は装飾用塗料の普及率がすでに65%を超えているため成長は緩やかですが、海洋プログラムがニッチな需要を生み出しています。2025年6月に発売されたJotunの船体性能ソリューション2.0は、統合型防汚と性能分析によりこの勢いを示しています。

北米では生産能力への投資が急増しています。PPGは2028年までにテネシー州・オハイオ州・メキシコに3億米ドルを投じ、地域供給を年間1,100万ガロン増強する一方、Sherwin-Williamsのステーツビル拡張は生産能力の増強と180人の雇用創出をもたらします。規制の断片化が続いており、カリフォルニア州の厳格な規制と中西部の緩やかな規制が対照をなし、調合業者はVOC最適化ポートフォリオを地域ごとに調整できます。カナダおよびメキシコの自動車メーカーは、電気自動車施設が低排出プロセスを優先するにつれて水性塗料の採用を加速させています。

欧州のシェアは早期の装飾用塗料普及後に安定しています。成長はドイツの内陸水路改修などの防食塗料契約へとシフトしており、湿潤な水門ではエポキシよりも湿気硬化型1液型ポリウレタンが採用されています。中東の塗料・コーティング市場はNEOMなどのビジョン2030大型プロジェクトにより大きく拡大しています。2026年1月に発表されたJotunのアブダビ工場(4億5,000万アラブ首長国連邦ディルハム)は地域成長への確信を示しています。南米は依然として断片化しており、ブラジルが地域市場シェアを支配していますが、VOC規制が統一されていない他地域では溶剤系製品が残存しています。

競合状況

水性アルキド塗料市場は中程度に集約されています。ポートフォリオのプレミアム化が研究開発(R&D)を主導しており、Arkema、Perstorp、Relementがバイオベースバインダー需要に応え、アルキドとアクリルまたはシリコーン骨格を組み合わせたハイブリッドアーキテクチャが主流に入りつつあります。小規模なイノベーターが空白領域を埋めており、ChemetallのVIANT単層ナノハイブリッドプライマーは金属加工業者のエネルギーコストを削減し、デジタル船体性能分析がJotunのサービス主導型提案を差別化しています。

水性アルキド塗料業界のリーダー企業

The Sherwin-Williams Company

Jotun

Akzo Nobel N.V.

PPG Industries Inc.

NIPSEA Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:PPG Industries, Inc.は、持続可能性に優れた製品への強い地域需要を背景に、タイにおいて水性アルキド塗料を含む水性自動車塗料専用工場を稼働させました。

- 2024年8月:PPGはベトナムのイエンフォン工業用塗料工場の拡張を完了し、アルキド水性塗料を含むAQUACRON水性装飾・機能性塗料の新ラインを追加しました。

世界の水性アルキド塗料市場レポートの調査範囲

水性アルキド塗料は、揮発性有機化合物(VOC)が少なく環境に優しいとして注目されており、従来の油性塗料に代わる現代的な選択肢として際立っています。これらの塗料は高光沢仕上げを実現するだけでなく、木材および金属表面への優れた耐久性と強固な密着性を誇ります。主溶媒として水を使用することで、速乾性と低臭気の施工を実現し、室内空間から工業施設、建築プロジェクトまで幅広い用途に適しています。

水性アルキド塗料市場は用途別およびエンドユーザー産業別にセグメント化されています。用途別では、建築用、防食・工業用金属、木材仕上げ、自動車補修用、その他(海洋、機械)にセグメント化されています。エンドユーザー産業別では、建設・インフラ、工業用OEM、自動車・輸送、海洋・オフショア、家具・建具、その他にセグメント化されています。水性アルキド塗料市場レポートは、世界各地域の16か国における市場規模と予測を金額(米ドル)ベースで提供しています。

| 建築用 |

| 防食・工業用金属 |

| 木材仕上げ |

| 自動車補修用 |

| その他(海洋、機械) |

| 建設・インフラ |

| 工業用OEM |

| 自動車・輸送 |

| 海洋・オフショア |

| 家具・建具 |

| その他 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | 建築用 | |

| 防食・工業用金属 | ||

| 木材仕上げ | ||

| 自動車補修用 | ||

| その他(海洋、機械) | ||

| エンドユーザー産業別 | 建設・インフラ | |

| 工業用OEM | ||

| 自動車・輸送 | ||

| 海洋・オフショア | ||

| 家具・建具 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに世界の水性アルキド樹脂市場はどの程度の規模になりますか?

2026年から5.14%のCAGRで拡大し、2031年までに52億米ドルに達すると予測されています。

最も成長が速いエンドユーザー分野はどこですか?

OEMおよび補修工場が低VOCプライマーおよびベースコートへ移行するにつれ、自動車・輸送は2031年まで年率6.73%で拡大する見込みです。

アジア太平洋地域における水性アルキド樹脂の需要を牽引する要因は何ですか?

地域の成長は、中国の装飾用塗料販売における水性塗料60%義務化、インドおよびASEANのインフラ投資、急速な工業化に起因しています。

水性アルキドが溶剤系よりもコスト高になる理由は何ですか?

高固形分樹脂、特殊界面活性剤、防食剤により、コストが溶剤系より20~30%高くなりますが、このプレミアムは規模拡大と規制強化により縮小します。

サプライヤーは長い乾燥時間にどのように対応していますか?

高速蒸発共溶媒、ナノハイブリッドアーキテクチャ、常温硬化型単層プライマーなどの革新により、貫通乾燥時間が最大50%短縮されています。

最終更新日: