親水性コーティング市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.70 十億米ドル |

| 市場規模 (2031) | 10.72 十億米ドル |

| 成長率 (2026 - 2031) | 6.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる親水性コーティング市場分析

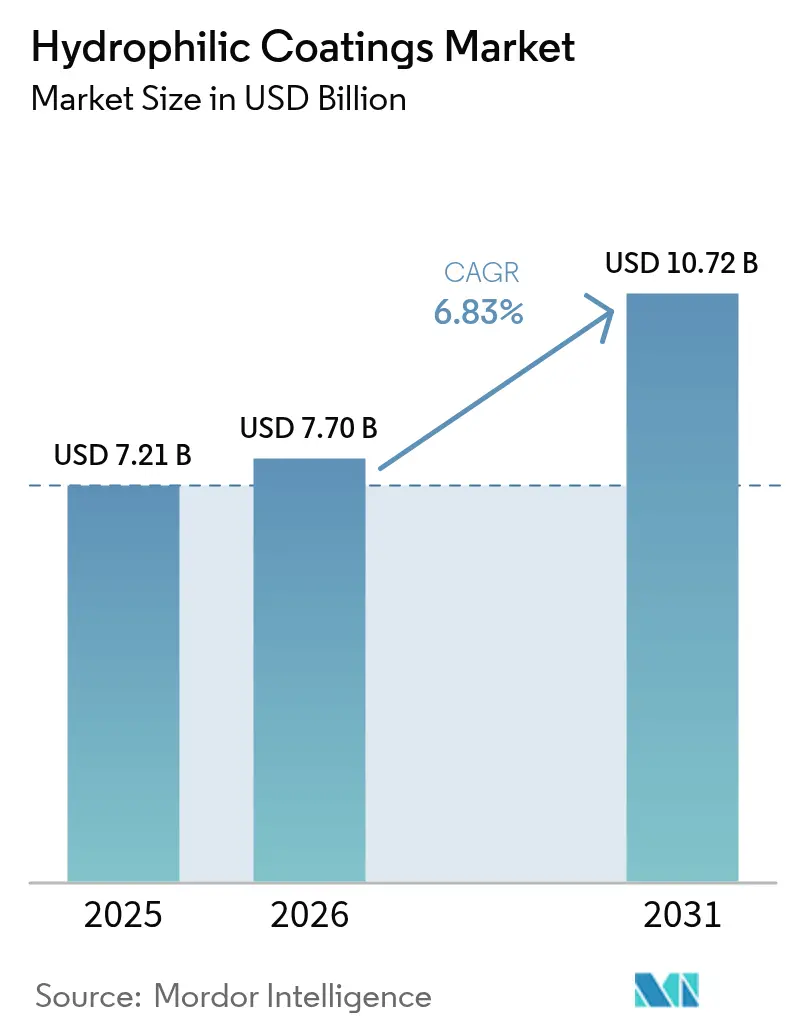

親水性コーティング市場規模は、2025年の72億1,000万米ドルから2026年には77億米ドルに拡大し、2031年までに107億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.83%で成長すると予測されています。エンドユーザー需要はポリマー基材へとシフトしており、カテーテルおよびガイドワイヤーの生産量が増加し続ける中、2025年には48.11%のシェアを占めました。医療機器におけるパーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)を禁止する規制の動きが、PFAS不使用の化学組成を可能にするプラズマおよびUVグラフト成膜方式へのシフトを加速させています。ナノ粒子対応表面は、超低摩擦と防曇性能を両立させることから、光学、電子機器、および自動運転車センサー窓において注目を集めています。アジア太平洋地域は、中国および日本における機器承認の迅速化を背景に、最も成長の速い地域消費者であり続けており、北米の完成品メーカー(OEM)は引き続きグローバルな知的財産(IP)規範の形成に影響を与えています。

レポートの主要ポイント

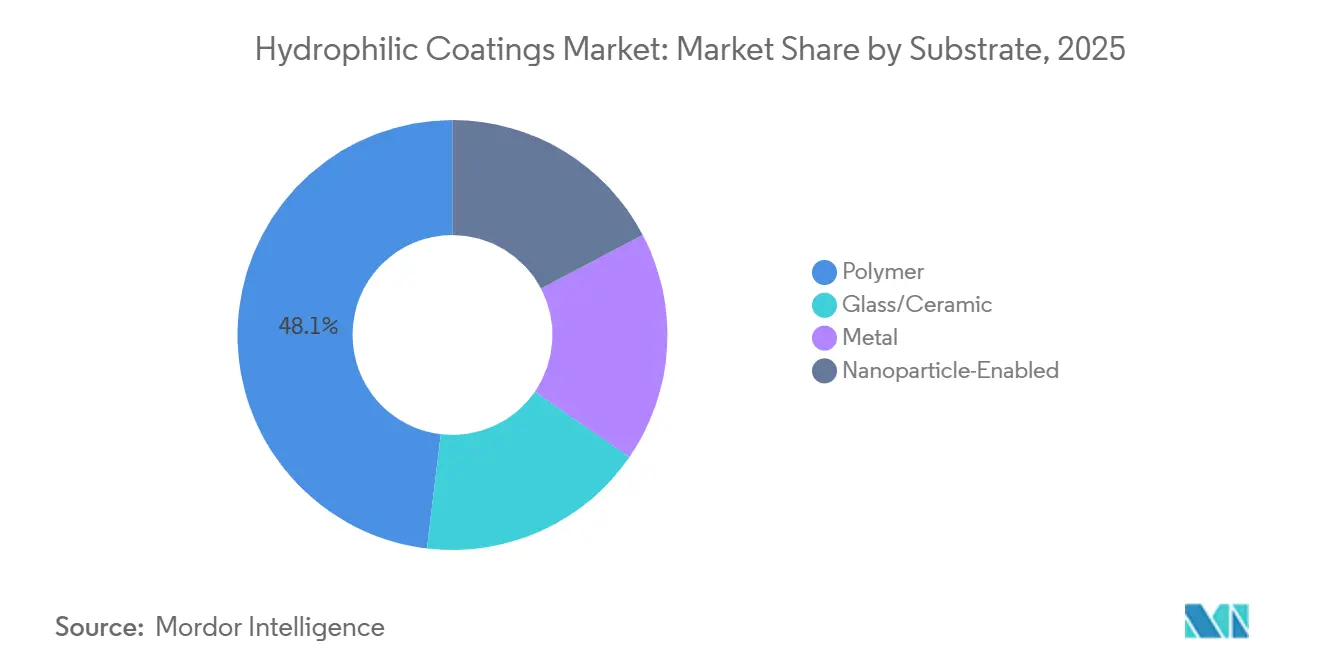

- 基材別では、ポリマー表面が2025年の親水性コーティング市場規模の48.11%を占め、ナノ粒子対応基材は2031年にかけてCAGR 7.51%で拡大する見込みです。

- 成膜技術別では、ディップコーティングが2025年に41.45%の売上シェアを維持し、プラズマおよびUVグラフトプロセスは2031年まで年率7.42%の成長が見込まれています。

- 用途別では、カテーテルおよびガイドワイヤーが2025年に34.67%の売上シェアでトップとなりました。ただし、ステントおよびインプラントが2031年にかけて最速のCAGR 7.68%を記録する見込みです。

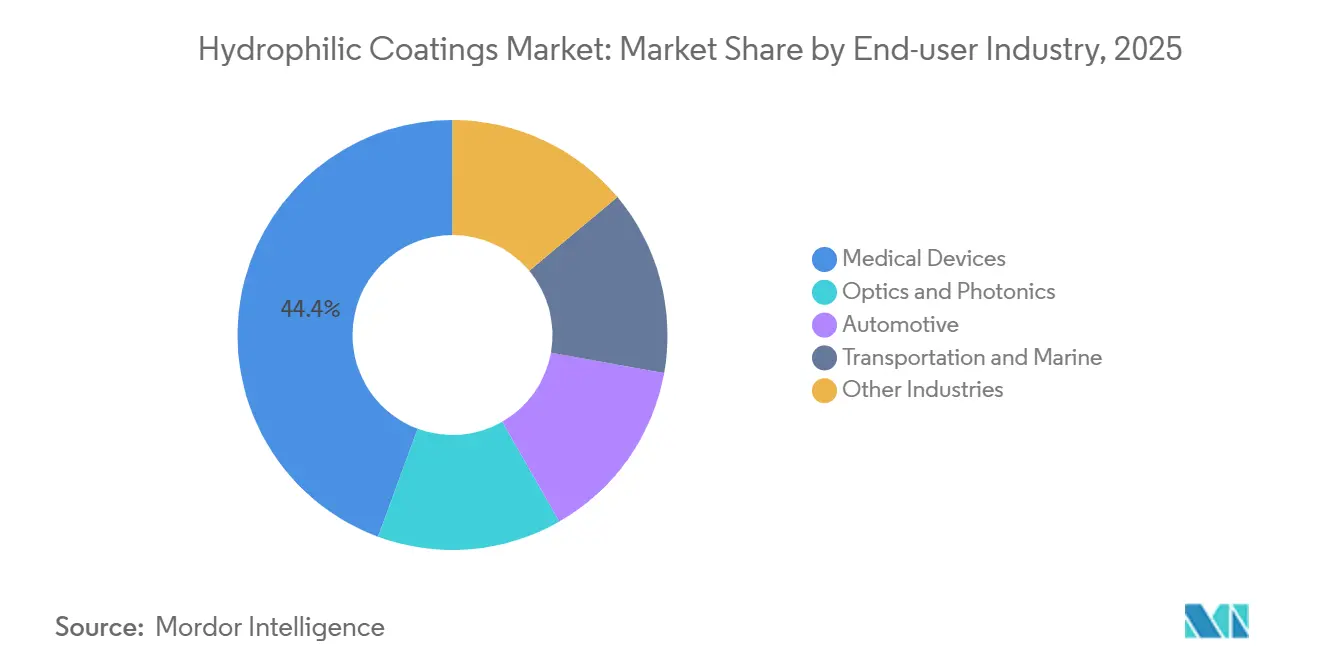

- エンドユーザー産業別では、医療機器が2025年の親水性コーティング市場シェアの44.36%を占め、2031年にかけてCAGR 7.83%で成長する見込みです。

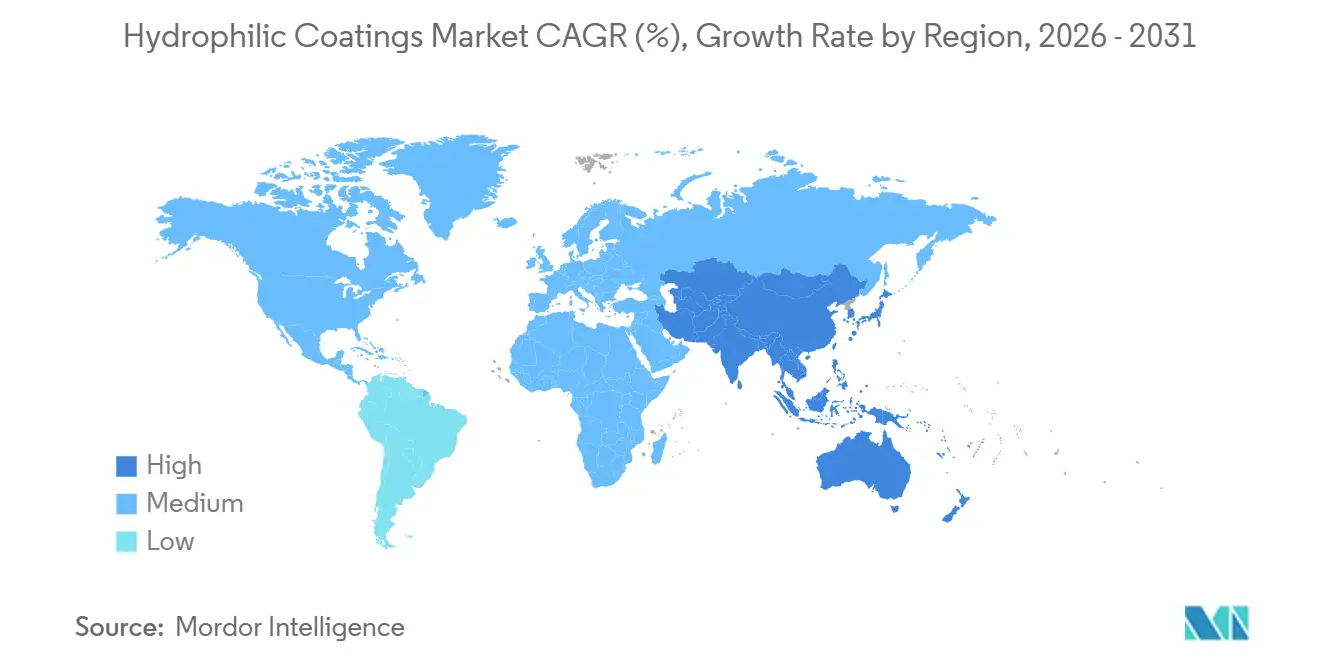

- 地域別では、アジア太平洋が2025年のグローバル売上の33.12%を占め、2031年まで年率7.61%の成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル親水性コーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VOCフリー、水性およびUV硬化型化学品への移行 | +1.2% | 欧州および北米での早期採用を伴うグローバル | 中期(2〜4年) |

| 光学・電子機器向け防曇レンズ需要の拡大 | +1.4% | アジア太平洋中心、北米への波及 | 短期(2年以内) |

| 低摩擦センサー窓を必要とするAI対応内視鏡 | +1.3% | 北米および欧州、日本での早期普及 | 中期(2〜4年) |

| 自動運転車LIDARレンズのセルフクリーニング推進 | +1.1% | 北米、中国、ドイツ | 長期(4年以上) |

| ポイントオブケア診断向けマイクロ流体チップ | +0.9% | グローバル、米国およびシンガポールに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

VOCフリー、水性およびUV硬化型化学品へのシフト

揮発性有機化合物(VOC)排出量を規制する環境規制により、配合業者は溶剤系システムを水性分散液または365ナノメートル光の下で数秒以内に架橋するUV硬化型ネットワークに置き換えることを余儀なくされています。2025年に発売された新しい親水性配合品の60%以上が、欧州指令2004/42/ECおよび米国大気浄化法の規制値に準拠しました[1]欧州委員会、「指令2004/42/EC」、europa.eu。UV硬化型ソリューションはポリウレタンなどの熱に敏感なポリマーも保護し、製造中の熱変形リスクを低減します。コスト面では、水性ラインは溶剤回収設備が不要となり、コーティングライン1本あたり最大50万米ドルの設備投資を削減できます。ただし、常温での乾燥が遅いため、ジャストインタイムのカテーテル工場ではタクトタイムが依然として制約されており、多くのOEMはギャップを埋めるためにハイブリッドUVフラッシュステーションを導入しています。

光学・電子機器向け防曇レンズ需要の拡大

アジア太平洋地域のウェアラブル電子機器メーカーは、急激な温度変化による曇りを防ぐため、レンズおよびウェーブガイドに超親水性二酸化チタンナノフィルムを組み込んでいます。5°以下の接触角により液滴が目に見えない薄膜として広がり、拡張現実ディスプレイのピクセル鮮明度が維持されます。自動車用バックカメラおよび自動運転車LIDARドームにも同様のコーティングが施され、雨天や降雪時のセンサー精度が確保されています。また、建物一体型グレージングでは親水性外側パネルを使用することで手動清掃コストをほぼ半減させています。プラズマ成膜有機ケイ素積層膜は現在500回以上の清掃サイクルに耐えており、この耐久性基準はディップコーティングレンズではほとんど達成できません。

低摩擦センサー窓を必要とするAI対応内視鏡

MedtronicおよびOlympusの次世代大腸内視鏡プラットフォームはAIを活用してリアルタイムでポリープを検出しており、迅速な挿入時に画像ストリームが歪まないよう、摩擦係数0.05以下のセンサー窓が求められています。カリフォルニア大学ロサンゼルス校(UCLA)の研究者らは2025年に、スルホベタインポリマーの大気圧プラズマグラフティングにより、8時間以上の胆汁暴露に耐えながら超低摩擦を維持できることを実証しました。臨床データでは挿入力が30%低減し、手技時間の短縮および腺腫検出率の向上が確認されており、組織に移行するシリコーン系潤滑剤を追加する必要もありません。

自動運転車LIDARレンズのセルフクリーニング推進

自動車メーカーは、信頼性の高い物体検出のために905ナノメートルおよび1,550ナノメートルのレーザー窓を透明に保つ必要があります。Teslaのハードウェアは親水性ナノフィルムと超音波振動子を組み合わせており、激しい雨天でも実験室ベンチマークの2%以内の検出精度を維持しています[2]Tesla Engineering Blog、「センサークリーニングアーキテクチャ」、tesla.com。Waymoは外側が撥水性、内側が親水性の二層積層構造を特許取得しており、定期清掃を60%削減しています。新しい大気圧プラズマ装置が真空チャンバーを不要にしたことでコストが低下し、ロールツーロールコーティングされたドームがティア2サプライヤーの手の届く範囲に入ってきています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 繰り返し荷重下での耐久性および剥離 | -0.8% | グローバル、大量生産医療機器製造において深刻 | 短期(2年以内) |

| PFASフリー原材料への移行リスク | -0.6% | 北米および欧州、アジア太平洋への規制波及 | 中期(2〜4年) |

| 医療OEMティア1における新規参入者を阻むIPの集中 | -0.4% | グローバル、米国およびドイツに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

繰り返し荷重下での耐久性および剥離

接着促進剤が表面エネルギーを45 mN/m以上に高めない場合、ガイドワイヤーはわずか50回の挿入・引き抜きサイクル後にASTM D6677曲げ試験に不合格となることがあります。インラインプラズマ活性化はこの問題を解決しますが、疎水性回復により表面極性が低下するため、製造業者はコーティング後数時間以内に処理を完了させる必要があります。15万〜30万米ドルのコストがかかる連続フロープラズマトンネルを設置することでエネルギーレベルの統計的プロセス管理が可能になりますが、スループット圧力により露出時間が最適な5秒を下回り、散発的な剥離が生じることがあります。

PFASフリー原材料への移行リスク

米国環境保護庁の2024年規則は、2026年以降の医療機器におけるPFASを禁止しており、配合業者はアルキルポリグルコシド系界面活性剤への切り替えを余儀なくされています。この界面活性剤は接触角を6〜10°上昇させ、防曇透明度を最大20%低下させます。ISO 10993生体適合性の再認定には配合品1種あたり5万〜10万米ドルのコストがかかり、発売を最大1年遅延させます。サプライチェーンも狭まっており、冷蔵チェーン対応の双性イオンモノマーを提供するサプライヤーはごく少数に限られ、原材料プレミアムが10〜15%の範囲に押し上げられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材別:ポリマーの採用が医療機器で優位

低弾性率カテーテル、ガイドワイヤー、およびシースが挿入力を最大60%低減する潤滑性コーティングに依存していることから、ポリマー表面が2025年売上の48.11%を占めました。ガラスおよびセラミックパネルは高い熱安定性を必要とする光学、太陽光、および航空宇宙のニッチ市場に引き続き対応しており、ナノ粒子対応品はセルフクリーニングLIDARおよびARバイザー需要を背景に予測期間(2025年〜2031年)中にCAGR 7.51%を記録すると予測されています。二酸化チタンドープポリマーブレンドは標準フィルムでは達成できない超親水性を実現し、次世代診断センサーを支援します。

ナノ粒子コーティングの親水性コーティング市場規模は、自動運転車光学分野での急速な採用を反映して成長軌道にあります。金属基材は一桁台のシェアを維持していますが、AGC Plasmaが2025年に発売した新しいハロゲンフリープライマーは1.5 N/25 mmを超える剥離強度を示しており、ステントおよびガイドワイヤーメーカーがPFASプライマーを使用せずにステンレスまたはニチノール設計を再検討する動きを促しています。

成膜技術別:プラズマおよびUVグラフトが勢いを増す

基本ラインのコストが10万米ドル未満で数十億本規模のカテーテル生産に対応できることから、ディップコーティングは2025年に41.45%のシェアを維持しました。しかし、プラズマおよびUVグラフトステーションは、溶剤使用量がほぼゼロ、管腔カバレッジの向上、PFASフリーレシピへの容易な転換を背景に、予測期間(2026年〜2031年)中に年率7.42%の成長が見込まれています。プラズマ化学気相成長法は現在大気圧で稼働しており、従来の真空チャンバーと比較して装置コストを40〜60%削減しています。これはHZOが2025年の特許群で取得した画期的な成果です。

プラズマ技術の親水性コーティング市場シェアは、インライン硬化が高速押出ラインと連携することで2031年までに30%台半ばに達する見込みです。UVグラフトユニットは架橋ポリマーをナノメートル単位で付加するだけですが、121°Cで500回のオートクレーブサイクルに耐える共有結合を実現し、内視鏡光学部品の再使用性基準を満たします。スプレーおよびスロットダイは、フロートガラスプラントを毎秒数メートルの速度で通過する建築用シートに引き続き広く使用されています。

用途別:ステントおよびインプラントが成長曲線をリード

カテーテルおよびガイドワイヤーが2025年売上の34.67%を占めましたが、ステントおよびインプラントは2031年にかけてCAGR 7.68%で最も急成長するセグメントと予測されています。薬剤溶出ステント上の双性イオングラフトは血小板付着を十分に低減し、抗血小板二剤併用療法を3ヶ月に短縮することができ、この効果は2025年に承認された複数の510(k)認可にも反映されています。ARヘッドセットおよび安全眼鏡向け光学レンズは、屋内外の移行時に曇りのない透明度を必要とするコンシューマー機器として活発な二次市場を形成しています。

自動車センサーおよびカメラは、悪天候時のセンサー稼働率向上のためにセルフクリーニングフィルムとアクティブ振動モジュールを組み合わせたホワイトスペースニッチを形成しています。建築用グレージングは引き続き光触媒チタニアゾルゲル積層を活用し、超高層ビルのファサードをより長期間清潔に保っています。

エンドユーザー産業別:医療機器が主要消費者であり続ける

医療機器はすでに2025年売上の44.36%を占めており、予測期間(2026年〜2031年)中にCAGR 7.83%で他のすべてのユーザーグループを上回る成長が見込まれています。PFASフリーで感染管理対応のカテーテルに対する病院需要は、血流感染症の予防に関する米国メディケア・メディケイドサービスセンターの調達規則の厳格化と一致しています。光学・フォトニクスは、外部ヒーターなしにレンズを透明に保つ必要があるヘッドマウントディスプレイ、実験機器、およびマシンビジョン装置に牽引され、第2位となっています。

自動車用途の親水性コーティング市場シェアは現在小さいものの、2028年の欧州および中国の安全規則草案にLIDAR義務化が盛り込まれるにつれて着実に拡大しています。海洋および輸送フリートは、ワイパーなしで除塩・防曇を行う光触媒窓を採用し、オフショアリグのメンテナンス時間を最大70%削減しています。Surmodicは2025年度第1四半期にSerene製品の売上として938万3,000米ドルを計上し、前年同期比14%増となっており、心血管分野の持続的な需要を示しています。

地域分析

中国の国家薬品監督管理局がデバイス承認サイクルを12〜16ヶ月に短縮し、地域のコーティング工場の規模拡大を促進したことから、アジア太平洋は2025年の売上の33.12%を占めました。蘇州および深圳のカテーテルOEMが日本のプラズマ装置メーカーと連携してPFASフリーラインを展開する中、地域CAGRは2031年まで7.61%と見込まれています。韓国のスマートフォンおよびARウェアラブル企業はカメラモジュールに超親水性ナノフィルムを採用しており、インドのカテーテル輸入は心血管疾患症例数の増加を背景に2025年中に20%を超えました。

北米は金額ベースで第2位であり、ミネソタ州およびマサチューセッツ州のOEMクラスターが世界のインターベンショナルデバイス売上の40%以上を集合的に占めています。米国環境保護庁の2026年PFAS禁止令が代替界面活性剤の早期採用を促進しており、米国企業はこのコンプライアンス優位性を海外でも活用することを期待しています。カナダの冬季テスト車両は凍雨および道路塩に対して親水性LIDARドームを試験しており、メキシコのマキラドーラ回廊は国境を越えたガイドワイヤー組立に対応するため新しいプラズマキャビンを追加しています。

欧州の医療機器規則およびREACH規制は材料開示を厳格化しており、サプライヤーは自社配合と完全な生体適合性スイートを組み合わせた垂直統合型オペレーションへの移行を促されています。ドイツの自動車メーカーはバイエルン州の研究開発拠点で二層センサー窓を改良しており、英国の国民保健サービスは血管病棟での感染リスクを低減する親水性カテーテルセットを優先しています。フランスの航空宇宙大手は高高度での電気的除氷電力消費を低減するため、コックピット窓に防氷親水性コーティングを積層しており、イタリアの眼鏡ブランドはマスク着用の産業ユーザー向けに販売するフレームに防曇積層を組み込んでいます。

競合環境

親水性コーティング市場は中程度に集約されています。大気圧プラズマ装置が真空設備コストを最大60%削減し、中堅企業への参入機会を開いていることから、親水性コーティング業界は転換期にあります。将来の差別化は、曇り除去、100万サイクルを超える耐久性、およびISO 10993細胞毒性許容値のバランスにかかっています。自動車大手はセンサー稼働率に関する長期保証を求めており、表面エネルギーIoTタグとクラウド分析を組み合わせた予知保全モデルへと分野を押し進めています。

親水性コーティング業界リーダー

Surmodics, Inc.

Harland Medical Systems, Inc.

Biocoat Incorporated

AST Products, Inc.

Specialty Coating Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Freudenberg Medicalは、最新の高性能親水性コーティングソリューションであるLUBRITEQを発表し、幅広い開発・製造サービスを提供することを明らかにしました。

- 2026年1月:Formacoatは、独自の親水性コーティングプラットフォームであるHydroMarkを発表し、単なるコントラクトコーティング受託から包括的なコーティングサービスの先駆者へと転換する重要な変革を示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、親水性コーティング市場を、新規医療機器、光学機器、自動車用ガラス、航空宇宙機体外板、および船舶部品に施される、潤滑性・防曇性・生体適合性を向上させる特殊な吸水性表面仕上げの年間価値として定義する。コーティング製剤メーカーが供給するポリマー、ガラス、金属、およびナノ粒子を活用した工場塗布フィルム、ならびに全地域にわたるOEMの内製ラインを対象に集計する。

スコープ除外事項:永続的な親水性を持たない撥水性、防汚性、およびより広範な多機能塗料システムは意図的に除外している。

セグメンテーション概要

- 基材別

- ポリマー

- ガラス/セラミック

- 金属

- ナノ粒子対応

- 成膜技術別

- ディップコーティング

- スプレーおよびスロットダイ

- プラズマおよびUVグラフト

- 化学気相成長法

- その他の技術

- 用途別

- カテーテルおよびガイドワイヤー

- ステントおよびインプラント

- 光学・眼鏡レンズ

- 自動車センサーおよびカメラ

- 建築・太陽光ガラス

- その他(海洋、繊維、航空宇宙)

- エンドユーザー産業別

- 医療機器

- 光学・フォトニクス

- 自動車

- 輸送・海洋

- その他の産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア全域のコーティング製剤メーカー、カテーテル組立業者、光学部品バイヤー、および調達責任者にインタビューを実施する。これらの議論により、平均販売価格、基材浸透率の変化、および新興規制が検証されるとともに、病院の資材管理担当者への簡易アンケートを通じて実際の使用率と再発注のトリガーが明らかになる。

デスクリサーチ

まず、公開データセット、UN Comtradeポータルの貿易フロー、米国FDA 510(k)医療機器認可、Eurostat生産指数、およびQuestelを通じてマイニングした特許ファミリーからファクトベースを構築する。業界比率は、Medical Device Innovation Consortium、American Coatings Association、Japan Paint Manufacturers Federationなどの業界団体によって補完される。Dow Jones FactivaおよびD&B Hooversを通じて収集した年次報告書、投資家向け資料、および入札通知が価格・生産能力に関する情報を補足する。列挙したソースは活用する情報源の幅広さを示すものであり、その他多数の公開記録が追加的な確認・精査を支えている。

第二の調査では、OECDヘルスディレクトリなどの機関が公表する樹脂コスト曲線、単回使用カテーテルの出荷量、および地域別処置件数を追跡し、詳細な需要フィンガープリントを得る。

市場規模の算定と予測

まず生産・貿易データを用いたトップダウンによるグローバル需要の再構築から着手し、選択的なボトムアップのサプライヤー積み上げおよびサンプリングによるASP×数量チェックで校正する。インターベンショナル心臓病学の処置件数、ポリマーフィルムの変換歩留まり、平均ディップコート層厚、プロピレングリコールの価格動向などの主要変数を多変量回帰に投入し、2030年までの市場価値を予測する。ボトムアップ入力のギャップは、一次調査で確認した稼働率と地域調整係数によって補完する。

データ検証と更新サイクル

モデルの反復ごとに、自動分散スキャン、シニアアナリストによるロジックチェック、およびセクターリードの承認という三層レビューを経る。レポートは年次で更新され、主要な規制承認や原材料価格の急変などの重大事象が発生した場合には中間更新が実施される。クライアントへの納品直前に最終レビューを行い、数値の最新性を確保する。

Mordorの親水性コーティングベースラインが信頼に値する理由

公表されている推計値がしばしば乖離するのは、各社が異なる基材グループを選択したり、異なるASP体系を適用したり、予測期間を延長したりするためである。当社の厳格なスコープと年次更新される変数により、こうした乖離を最小化している。

主なギャップ要因としては、一部の調査会社が非親水性機能性コーティングを一括して含めていること、リスト価格を実現価格の代わりに適用することで価値を過大評価していること、さらに時代遅れの外科処置件数に基づいてモデリングを行っていることが挙げられる。これに対し、Mordorの更新頻度、スコープの純粋性、およびデュアルパス検証によりベースラインの信頼性を維持している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 7.09 B(2025年) | Mordor Intelligence | - |

| USD 19.94 B(2025年) | Global Consultancy A | 撥水性・抗菌性フィルムを含む;リスト価格を採用 |

| USD 17.83 B(2024年) | Regional Consultancy B | デバイスレベルのフィルタリングなしに広範な化学品貿易コードを使用 |

| USD 16.8 B(2022年) | Trade Journal C | 旧来の生産ベースラインおよび5年前のASPに依存 |

総じて、当社のアプローチは意思決定者に対して透明性と再現性を備えたベースラインを提供し、各数値を明確な変数と実世界のクロスチェックに紐付けることで、ユーザーが確信を持って計画を立てられるようにする。

レポートで回答される主要な質問

2026年〜2031年の親水性コーティングのCAGR予測は?

市場は予測期間(2026年〜2031年)中にCAGR 6.83%で成長し、2026年の77億米ドルから2031年には107億2,000万米ドルに達する見込みです。

最も成長の速い基材セグメントはどれですか?

ナノ粒子対応基材は2031年にかけてCAGR 7.51%で拡大する見込みです。

プラズマおよびUVグラフト方式がシェアを拡大している理由は何ですか?

PFASを排除し、溶剤廃棄物を削減し、複雑な形状への均一なカバレッジを実現するためです。

成長をリードしている地域はどこですか?

アジア太平洋が2031年にかけて最高の地域CAGR 7.61%を示しています。

主な規制上の逆風は何ですか?

2026年の米国における医療機器へのPFAS禁止令により、再配合および再認定作業が必要となっています。

最終更新日: