超撥水コーティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 62.89 百万米ドル |

| 市場規模 (2031) | 190.72 百万米ドル |

| 成長率 (2026 - 2031) | 24.85% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超撥水コーティング市場分析

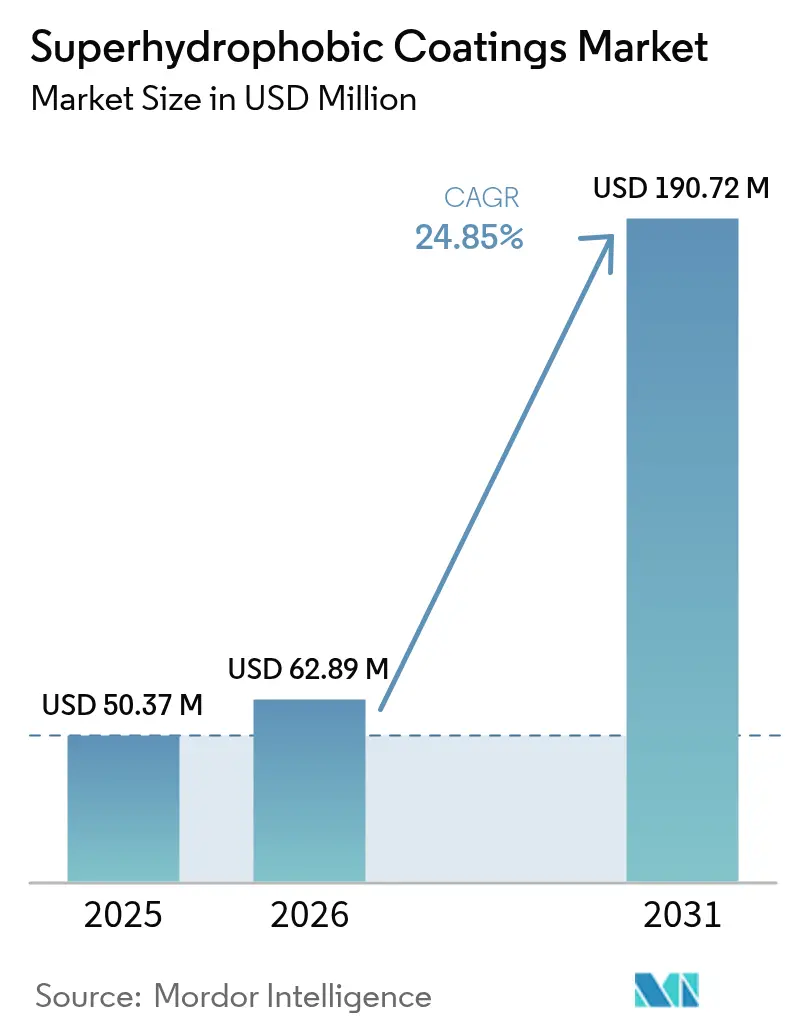

超撥水コーティング市場規模は、2025年の5,037万米ドルから2026年の6,289万米ドルに成長し、2026〜2031年にかけて24.85%のCAGRで、2031年までに1億9,072万米ドルに達すると予測される。自動車分野における電気自動車(EV)バッテリーパックの近代化、フッ素化学品に対する世界的な規制の強化、および拡張現実ヘッドアップディスプレイへのプレミアム用途拡大が、需要の勢いを高め続けている。メーカーは機能統合を追求し、撥水性、耐腐食性、自己洗浄性を融合させることで、コーティング工程の簡素化と総所有コストの削減を図っている。精密スプレープラズマ成膜ラインは資本集約的ではあるものの、大規模展開に必要なコーティング均一性とナノ構造制御を実現する。投資の流れは北米に集中しており、自動車メーカーは生涯塗装保証と積極的なEV展開を組み合わせている。一方、欧州のプレーヤーはREACHの規制期限を前に、PFAS(有機フッ素化合物)フリーのシリカプラットフォームの商業化に急ぐ。競争の激化は、PFASフリーナノ粒子と低温プラズマ処理をカバーする特許ポートフォリオを中心に展開しており、知的財産(IP)を参入への戦略的障壁として高めている。

主要レポートのポイント

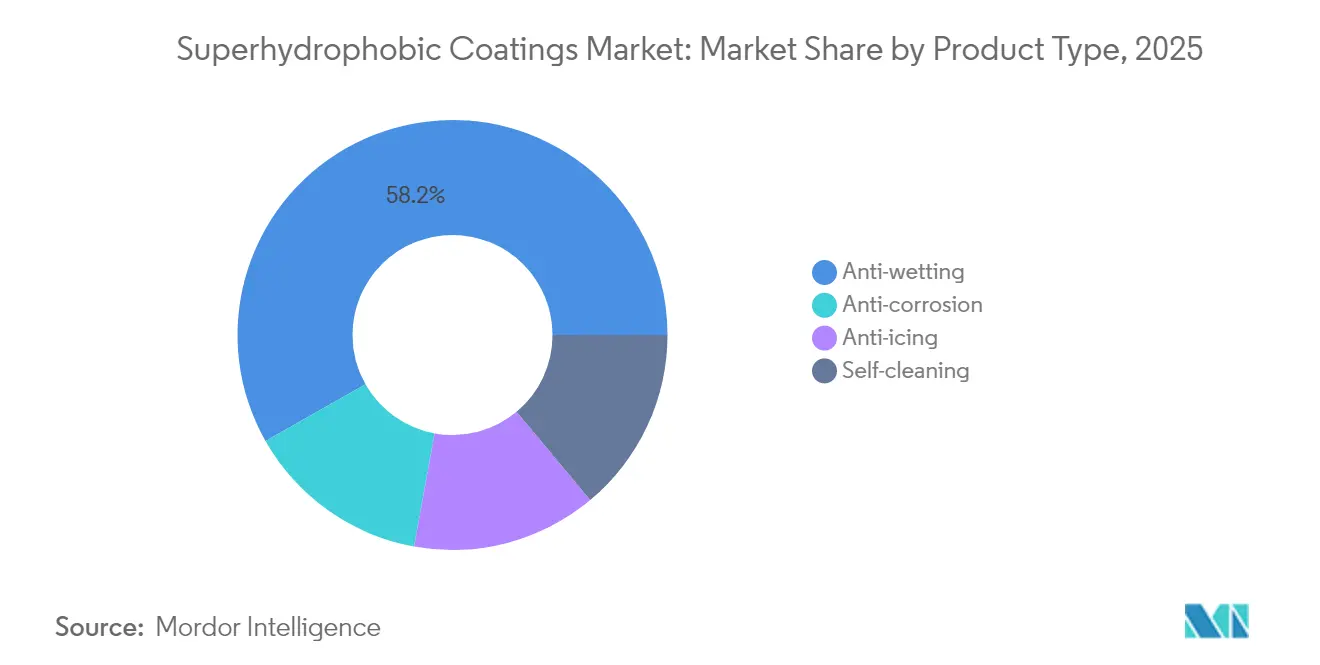

- 製品タイプ別では、撥水セグメントが2025年に超撥水コーティング市場シェアの58.21%を占め、2031年までに25.95%のCAGRで拡大する見込みである。

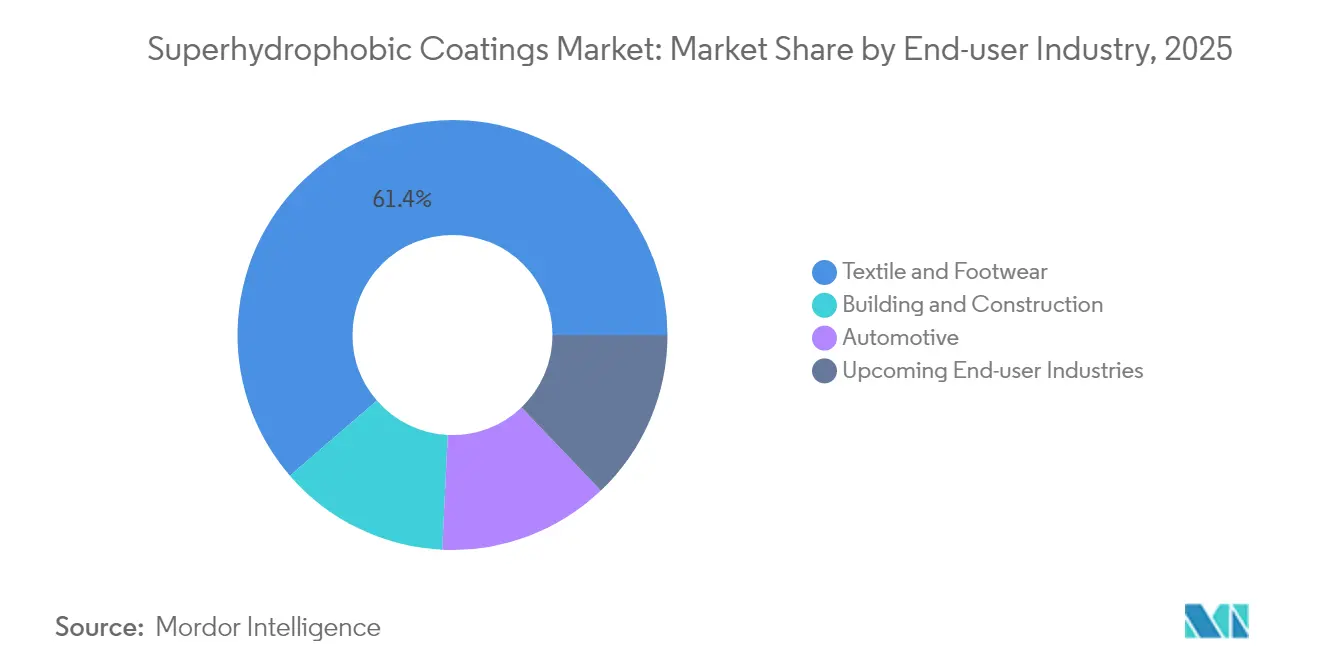

- 最終用途産業別では、繊維・履物が2025年に超撥水コーティング市場規模の61.35%のシェアを占めた。新興最終用途産業は2031年までに25.1%のCAGRで成長すると予測される。

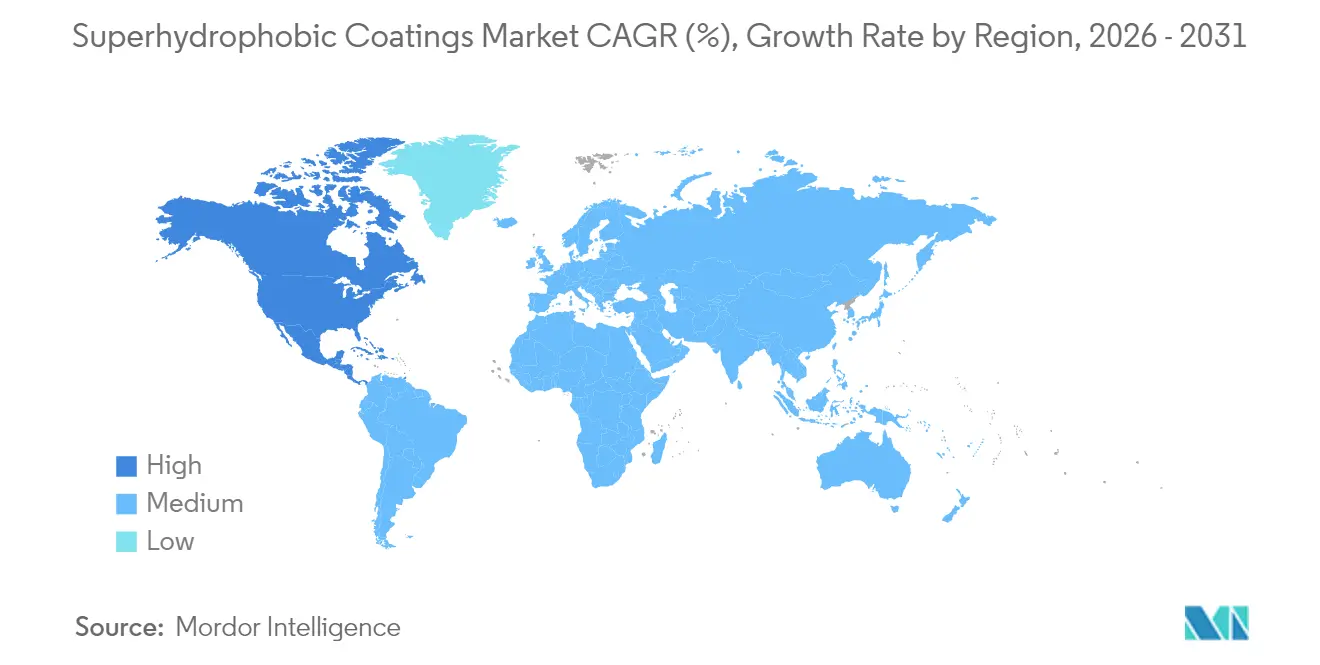

- 地域別では、北米が2025年に62.60%の収益シェアを占め、2026年から2031年にかけて37.85%のCAGRで成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の超撥水コーティング市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EVバッテリーパックにおける耐腐食コーティングの需要急増 | +3.8% | 世界全体、アジア太平洋および北米で最も強い | 中期(2〜4年) |

| フッ素化学品のPFASフリーナノシリカシステムへの急速な置き換え | +3.1% | 欧州および北米からアジア太平洋へ拡大 | 短期(2年以内) |

| AR-HUD向け透明自己洗浄ガラスコーティングの成長 | +2.0% | 北米および欧州連合 | 長期(4年以上) |

| 自動車OEMによる生涯塗装保護保証の推進 | +2.5% | 世界全体、北米および欧州で最も高い | 中期(2〜4年) |

| 海洋分野におけるISO 21207多サイクル腐食試験の標準化 | +1.8% | 世界全体、欧州およびアジア太平洋が主要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EVバッテリーパックにおける耐腐食コーティングの需要急増

EV電池メーカーはナノ構造バリアを統合して水分関連の不具合を低減しており、テスラおよびBYDの施設におけるスプレープラズマラインを活用している。サプライヤーはパウチ型および円筒型セル設計に特有の激しい熱サイクルおよび電気化学的ストレスに耐える配合を調整している。電池メーカーが長期供給契約を締結するにつれ、超撥水コーティング市場はこの転換から恩恵を受けており、コーティング企業は自動車グレードの専用生産能力を構築している。世界のEV組み立て台数が年間成長するにつれ、PFASフリー化学品のスケーリング優位性が強化され、成長が加速している。

フッ素化学品のPFASフリーナノシリカシステムへの急速な置き換え

C6フルオロポリマーを対象とした欧州連合REACH提案が、フッ素を使用せずに150°以上の水接触角を達成できるシリカベースのプラットフォームへの業界移行を加速させている[1]欧州化学物質庁、「REACH規制に基づくPFAS規制」、echa.europa.eu。シリカ粒子分散のための装置の再調整には短期的な費用が発生するが、量産規模の拡大により2026年までにコストプレミアムが縮小する見込みである。粒子官能化および低温硬化に関連する特許は、超撥水コーティング市場全体におけるIPの戦略的重要性を裏付けている。

拡張現実HUD向け透明自己洗浄ガラスコーティングの成長

メルセデス・ベンツおよびBMWを含むプレミアム自動車メーカーは、光学的透明度を損なうことなくフロントガラスへの水滴付着を防ぐ透明ナノコーティングを採用している[2]S.パテル、「AR-HUDコーティングの革新」、Automotive Engineering International、sae.org。表面粗さの調整により、140°以上の接触角を維持しながら透過率を95%以上に保ち、長年のパフォーマンストレードオフを解消している。厳密な公差はクリーンルーム成膜とインライン分光光度計を必要とし、認定サプライヤーに高いマージンをもたらす。ユニット量は依然として控えめであるが、1平方メートル当たりの収益は従来の撥水コーティングの3〜4倍であり、超撥水コーティング市場規模に対するレバレッジを高めている。

自動車OEMによる生涯塗装保護保証の推進

フォードは加速劣化サイクルに耐えるコーティングを義務付けた塗装保証を延長した。超撥水層はUV放射、道路塩、マイクロアブレーションに対する犠牲的な保護膜として機能し、保証クレームを削減する。OEMの入札仕様は、引き傷後に撥水性を回復する自己修復マトリクスをますます求めており、樹脂サプライヤーが動的ポリマーネットワークを統合する動きを促している。高量需要へのシフトは、超撥水コーティング市場における北米のリーダーシップを強化している。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 大量生産向け精密スプレープラズマラインの高い設備投資 | -1.5% | 世界全体、新興市場で最も強い | 短期(2年以内) |

| C6フルオロポリマーに対する欧州連合REACH規制の保留が再配合リスクを増大 | -1.0% | 欧州、二次的に世界へ影響 | 中期(2〜4年) |

| 繊維繊維における50回洗濯後のアブレーションによる性能劣化 | -1.3% | 世界全体、アジア太平洋の繊維産業拠点で最も高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大量生産向け精密スプレープラズマラインの高い設備投資

プラズマユニットの高コストが中小企業の生産能力拡大を制限している。大型基材の均一なコーティングはガス流量、電力密度、基材温度の精密な制御に依存し、専門エンジニアを必要とする。代替のゾルゲル法は設備投資を削減できるが、耐摩耗性を犠牲にし、重工業セグメントへの浸透を制約する。統合は高量契約にわたって設備を償却できる既存企業に有利に働き、超撥水コーティング市場における中程度の分散化を維持している。

C6フルオロポリマーに対する欧州連合REACH規制の保留が再配合リスクを増大

規制案が規制上の不確実性をもたらし、設備投資の展開を遅らせ、顧客認定を遅延させている。フルオロポリマーサプライヤーが生産を縮小し、従来の化学品に依存する配合業者に影響する価格変動を引き起こしている。多様化したプレーヤーはシリカおよびバイオベースのプラットフォームでヘッジしているが、単一化学品企業は圧縮されたスケジュールでパフォーマンス基準を再現しようと急ぐ中でマージン圧縮に直面している。この移行は競争ダイナミクスを再構築し、幅広い化学品ツールキットを持つ技術オーナーに優位性をもたらしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:多様な用途にわたる撥水の優位性

撥水セグメントは2025年に超撥水コーティング市場で58.21%の市場シェアを占め、2026〜2031年にかけて最も速い25.95%のCAGRを達成すると予測される。この優位性は、自動車、繊維、建築分野にわたる多用途なシリカおよびフッ素フリー化学品によるものである。自己洗浄タイプは、メンテナンスフリーの光学特性が建物総コストを低減する高層ビルのファサードにおける建築ガラス案件を獲得している。防腐食サブタイプは石油プラットフォームおよびケミカルタンクに対応し、固形分を高めることで極端な耐薬品性を実現している。防着氷ブレンドは航空宇宙産業で際立っており、認証コストがプレミアム価格設定を正当化している。

配合業者が水分、塩分、汚損に抵抗する多機能性を単一コートに組み込むにつれ、収束が歴史的な境界を曖昧にしている。プラズマ補助グラフティングは、バルクフッ素なしでナノスケールの粗さを実現し、将来のコンプライアンスを容易にしている。試験プロトコルが進化するにつれ、撥水サプライヤーは回転式テーバー試験において130°以上の接触角を維持する耐摩耗改質剤を統合し、サービス寿命を延長している。高度なポリマー架橋とナノ粒子分散が性能相乗効果を解き放ち、すべての製品カテゴリにわたって超撥水コーティング市場規模を拡大している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

最終用途産業別:繊維のリーダーシップが新興の競争に直面

繊維・履物用途は2025年に超撥水コーティング市場規模の61.35%を占めた。撥水アウターウェアおよび防汚ファッション商品が量を支配している。新興最終用途産業は合計で25.1%のCAGRを記録し、従来のセグメントを上回っている。EVバッテリーエンクロージャーおよびプレミアム自動車外装が自動車産業の貢献を高める一方、風力タービンは着氷剥離面を活用して冬期設備利用率を向上させている。電子機器OEMは、エンドユーザーには見えないナノ薄コーティングに依存した防水スマートフォンケーシングを要求している。

繊維の耐久性は主要な課題であり、撥水処理は頻繁な洗濯後に劣化することが多い。共有結合グラフティングおよびポリマーカプセル化により、表面再処理なしで100回以上の洗濯サイクルを達成することを研究が目指している。新興の医療・電子機器ニッチは、トン数では低いものの、最大6倍の高い価格水準を達成し、マージンを下支えしている。生体適合性に関するISO 10993やIPC表面清潔度基準を含む規制認証は製品導入サイクルを長くするが、超撥水コーティング市場において認定ベンダーに長期的な量の安定性を確保する。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年に超撥水コーティング市場シェアの62.60%を占め、2026〜2031年にかけて37.85%のCAGRで成長する見込みである。米国はテスラのバッテリーパックコーティング展開およびフォードの塗装保護保証を通じて採用を牽引している。カナダは厳しい着氷条件で運航する地域ジェット機および風力タービン向けの防着氷ソリューションで成長を高めており、メキシコの車両組み立てラインは米国OEM標準に適合したコスト効率の高いPFASフリーナノシリカブレンドを指定している。

アジア太平洋地域はベトナムおよびバングラデシュの繊維生産において堅調な成長を記録し、インドおよびタイでのEV組み立てが加速している。中国の電池ギガファクトリーはライン統合スプレープラズマシステムを活用し、超撥水コーティングの市場規模を拡大する高量注文を生み出している。日本および韓国は精密プラズマ装置および特殊化学品を供給し、地域内バリューチェーンを強化している。ソウルおよび東京の電子機器ブランドは消費者向けデバイスに防水コーティングを統合しており、平均販売価格を押し上げている。

欧州はREACHの逆風にもかかわらず安定した成長を維持しており、ドイツのプレミアム自動車メーカーがPFASフリー技術パイロットをリードしている。英国の航空宇宙クラスターは次世代ナローボディ機向けの防着氷コーティングを指定しており、フランスのクチュールハウスは衣料品の耐久性を高めるためにラグジュアリーテキスタイルに撥水処理を施している。イタリアの建築事務所は自己洗浄ガラスファサードを採用しており、スペインは再生可能エネルギー補助金をブレード保護に振り向けている。ISO 21207海洋規格は北海の造船所全体で早期採用を推進し、厳しい塩水環境における耐久性のある腐食防止を確保している。

南米、中東、アフリカは新興の需要拠点を代表している。ブラジルの沖合掘削船は防腐食バリアを必要とし、サウジアラビアのギガプロジェクトは砂漠気候における清掃コストを大幅に削減する撥水ガラスパネルを発注している。通貨変動および関税政策が調達を形成し、地域化した生産パートナーシップの必要性を強調している。PFASフリー化学品を拡大しながら変動する為替レートに対してコストラインのバランスを取るサプライヤーにより、競争の場は引き続きダイナミックである。

バリューチェーン分析

上流のインプットには、ナノ粒子や前駆体(特にシリカや他の金属酸化物)に加え、グラフェンやカーボンナノチューブなどの高機能カーボン系フィラーが含まれる。シランやフルオロシラン系カップリング剤などの表面官能化剤が、低表面エネルギー化学と粒子の定着を支える。中流の活動には、分散、樹脂選定(水性ポリウレタンやゾル‑ゲル系バインダーを含む)、そして防水(撥水)、防食、防氷、セルフクリーニング系への調合が含まれる。適用方法には、スプレー、浸漬、ローラーの他、大型または複雑な部品でよりきめ細かなナノ構造制御が必要な場合には、プラズマ蒸着などの高精度手法が用いられる。

下流需要は、繊維・履物の仕上げ加工、自動車外装およびEVバッテリーパック、建築用ガラス・ファサード、船舶の防食に集中しており、電子機器保護での新興用途も見られる。バリューチェーン全体で、耐久性と適合認証は依然として根強い障壁となっている。機械的摩耗や紫外線暴露はマイクロ・ナノ構造を劣化させる可能性があり、大面積での一貫したコーティングを大規模に行うには、厳格な工程管理と精密スプレー・プラズマラインへの高い資本支出が必要となる。供給・コンプライアンスリスクを低減しようとする業界の取り組みは、フッ素を使用しないR&Dパイプラインに反映されており、Gebert Ruf Stiftungが2026年10月まで実施するBFH VAAKAプロジェクト(GRS-063/25)への資金提供や、Yoshikawa Kogyo Co.が北九州のテクノセンターで開発した水性・低コストの超撥水コーティングの報告(2025年9月)が挙げられる。これらはいずれも、上流化学とダウンストリームの商業化ルートの変化を示している。

競争環境

超撥水コーティング市場は中程度に分散している。ナノメートルスケールの表面改質に関する知的財産を活用する専門企業は、コンフォーマルカバレッジが重要な電子機器および医療機器ニッチに注力している。コーティングベンダーがプラズマ装置メーカーを買収してプロセスノウハウとアフターセールス収益を確保するという垂直統合のトレンドが浮上した。化学配合業者とEV電池OEMの戦略的提携が量のコミットメントを固定し、配合サイクルを加速させている。バイオベースのキトサンおよびロジンプラットフォームを対象とするスタートアップは、サステナビリティ重視の投資家を引き付け、世界展開のために大手化学企業にその技術をライセンス供与している。装置サプライヤーはリアルタイムでプラズマパラメータを調整するアナリティクスソフトウェアをバンドルし、スクラップ率を低減するプロセス保証を提供している。PFAS規制が強化される中、既存企業はレガシーフッ素化ラインの廃止を急ぎ、PFASフリー拡大のための資本を解放し、予測期間内にシリカおよびバイオ由来ソリューションへの決定的な転換に向けて業界を位置付けている。

超撥水コーティング産業リーダー

UltraTech International Inc.

NEI Corporation

P2i Ltd

Aculon

Nasiol Nano Coating

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースが最も顕著に現れるのは、エンドユーザーが超撥水性能に加え、摩耗や耐候性、繰り返し使用下での実証された耐久性を求める場合である。耐久性は繊維、インフラ、屋外産業資産にとって依然として主要な制約となっている。2026年に発表されたR&Dでは、サプライヤーが取り得る実践的な方向性の一つとして、完全水性の2段階スプレー方式(シリカナノ粒子を含む水性ポリウレタン)による耐久性の向上が挙げられ、テーバー摩耗試験600サイクルへの耐性が報告された。この方向性はOEMの適合認証要件によりよく合致し、実験室結果と現場での使用要件との間のギャップを埋める助けとなる。

第二の機会領域は、規制主導による処方の再設計とフッ素フリー・水性系への工程転換である。これは、フッ素系化学品に対するEU REACHの圧力と、PFASフリーのナノシリカ系による迅速な代替に重きを置く本レポートの範囲設定と一致する。これにより、コーティング化学と成膜装置、インライン工程管理を組み合わせた統合パッケージへの需要が生まれ、不良率の低減と顧客適合認証期間の短縮、特に自動車バッテリーパックの防湿バリアやAR‑HUDガラスなどの高級光学表面への対応が期待される。同時に、資金支援を受けた学術から産業への技術移転や、インフラ向けコーティング研究(コンクリート用ナノコンポジット由来コーティングに関する2026年の進展を含む)は、差別化されたフッ素フリープラットフォームを求める企業にとって、提携やライセンス供与の道を広げている。

最近の業界動向

- 2026年6月:NEI Corporationは、水系ナトリウムイオン電池向けの標準電極シートの新製品ラインを追加し、先進材料ポートフォリオを拡大した。これにより、NEIの電池関連製品群が拡大し、エネルギー貯蔵部品や筐体向けの防湿管理・保護表面工学に関連するクロスセルの道が広がる。

- 2025年10月:Jolt CapitalはP2i Ltdに対する800万英ポンドの投資を確定し、財務基盤の強化とプラズマ強化気相成長(PECVD)能力に関連する事業拡大を支援した。この資金は、電子機器その他の高付加価値用途で使われる防水・防食向けナノコーティング工程の工業化・スケールアップを支援する。

- 2025年2月:P2i Ltdは、新型18Lコーティングシステムの生産のため、PP Control and Automation(PP C&A)との製造委託パートナーシップを拡大した。この生産体制の強化により、大規模での超撥水・保護ナノコーティング工程向けに再現性のある成膜装置を必要とする産業顧客への機器供給力が向上する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、表面に適用され極めて高い撥水性を生み出す超撥水コーティング材から得られる収益を対象とし、これはセルフクリーニング、防氷、防水(撥水)、防食などの機能に用いられ、各エンドユース産業全般で活用されている。

対象範囲外:超撥水性能の基準を満たさない一般的な疎水性コーティングからの収益、および関連のない表面処理装置や施工機械は除外される。

セグメンテーション概要

- 製品タイプ別

- 防腐食

- 防着氷

- 自己洗浄

- 撥水

- 最終用途産業別

- 繊維・履物

- 自動車

- 建築・建設

- 新興最終用途産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、市場境界の設定、需要プールの特定、そしてコーティング消費量と価格設定の前提の裏付けに用いられた。米国EPAおよびECHAの更新情報(PFAS関連の規制を含む)、関連化学品に関するUSITCおよびUN Comtrade貿易統計、採用に影響する性能基準を把握するためのISO/ASTM規格や試験基準など、公的・公開情報源を活用した。

また、企業の開示資料、投資家向け資料、製品データシート、特許公報、信頼性の高い報道を確認し、超撥水機能が実際にどこで販売されているか、また特定用途向けに製品の訴求がどのように位置付けられているかを整理した。必要に応じて、企業財務、ニュース検索、特許検索、出荷レベルの貿易可視化を支援する有料サブスクリプションを利用し、単一のデータストリームにモデルを過度に依存させることなく、収益とサプライチェーンの指標を相互検証した。ここに記載したデスクソースはあくまで例示であり、本調査では他にも多数の公開情報源がデータ収集、検証、確認に利用された。

一次インタビューおよび調査

一次インタビューおよび調査は、需要が実需であるか実験的なものであるかを確認し、エンドユース別の実務的な価格設定と利用率を検証するために用いられた。主要地域のコーティング調合技術者、原材料関係者、施工業者、下流ユーザーに聞き取りを行い、採用状況、耐久性への期待、更新サイクルに関する前提を最終的な規模算定の前に検証・調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 最高幹部(CXO):13% | アジア太平洋:43% |

| ミドルティア:52% | 機能・部門責任者:40% | 欧州・中東・アフリカ:36% |

| 中小プレイヤー:17% | マネージャー:47% | 南北アメリカ:21% |

市場規模算定・予測

市場規模の算定は、エンドユース活動レベルとコーティング採用状況から収益プールを再構築するトップダウン方式を基礎とし、その後、総額の妥当性を保つために選択的なボトムアップ検証と照合された。例えば、自動車および建設分野の需要指標を、コーティング対象表面の見込み機会に変換し、続いて浸透率と単位当たりの平均コーティング支出を算出、その結果をサプライヤー側の収益動向やチャネル検証と比較した。

主要な入力項目(例示)には、セルフクリーニング、防氷、防水、防食用途にわたる用途構成比、基材別の一般的なコーティング量と再施工サイクル、化学組成と性能訴求による価格差、PFASフリー処方転換が価格と採用時期に及ぼす影響、繊維・履物、自動車、建築活動における地域別エンドユース成長が含まれる。ボトムアップ方式による近似値を用いた場合、製品レベルでの分割情報が一貫して開示されていない場合には、インタビューで検証された中位の価格帯や採用範囲を用いるなど、保守的な前提でギャップを処理した。

予測には、エンドユース成長、採用率の進展、価格変動を単純な多変量的視点で捉えたシナリオ分析を用いた。一次調査からの専門家フィードバックに基づき反復修正を行った。短期的な混乱要因や規制主導の代替リスクが確認された場合には、単一の直線的CAGRを当てはめる代わりに、シナリオを絞り込んで最終予測経路に反映した。

データ検証と更新サイクル

最終数値が実際の需要指標と合理的な価格・数量の計算に確実に結び付くよう、複数の検証を通じて出力結果を検証した。貿易・特許動向、地域別エンドユースの勢い、サプライヤーが獲得する必要がある想定収益プールなどの独立した指標とモデル総額を比較し、外れ値を再検討して要因と総額が整合するまで調整を行った。

最終確定前には、地域および用途ごとの差異検証を実施し、その後、最大の前提事項や最も急成長している分野を検証するアナリストによる二次レビューを行う。レポートは年1回更新され、フッ素系化学品に影響する規制変更、大規模な生産能力増強、原料価格の急激な変動といった重大事象が発生した場合には、随時更新が行われる。納品直前には、最新の見解をクライアントに提供できるよう、最終レビューを実施する。

他の公表推計値と比較したMordor Intelligenceの超撥水コーティング市場規模

超撥水コーティングの公表市場規模はしばしば異なる。これは各調査が対象製品の判定基準や、初期段階の用途を商業需要として計上するタイミングを異なる基準で設定しているためである。また、ある推計が実験室・試験段階の活動を重視する一方、別の推計が安定したエンドユースにおける反復購入を主に重視する場合にも差異が生じる。

主な差異は、一般的な疎水性製品を総額に混入させることから生じる。Mordor Intelligenceは、セルフクリーニングや防氷といった定義された機能用途にわたって超撥水として位置付けられ、販売されているコーティングのみの収益を計上し、その結果をインタビューで検証された採用状況および価格の入力データと照合している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 62.89 M (2026) | |

| 業界データ発行機関A | USD 24.50 M (2024) | より早い基準年とより狭い成長経路を採用しており、また、より厳格な商業化フィルターを適用しているようで、2024年以降に採用が加速している変化の速いエンドユースを過小評価する可能性がある。 |

| グローバルアナリストデスクB | USD 32.80 M (2025) | 異なる基準時期を採用しており、超撥水性の訴求に関する対象範囲の設定も異なる可能性が高く、地域別の価格設定と通貨基準が同一年に整合していない場合、米ドルへの市場換算により総額が変動することがある。 |

これら3つの数値の差異は、主に超撥水として何を対象に含めるか、基準年としてどの年を選択するか、そして自動車、建設、繊維分野での採用がどれだけ急速に進むと想定するかによって説明される。入力データを明確な用途レベルの需要要因と、インタビューで検証された価格・利用に関する前提に結び付けることで、最終推計値は再現可能であり、読者が観測可能な市場指標と照らして検証する際にも整合しやすいものとなっている。

レポートで回答される主要な質問

超撥水コーティング市場は2026年から2031年にかけてどのくらいの速度で成長する見込みか?

収益は2026年の6,289万米ドルから2031年の1億9,072万米ドルに増加する見込みであり、24.85%のCAGRを反映している。

超撥水コーティングの需要で最大のシェアを持つ地域はどこか?

北米は2025年に62.60%のシェアをリードし、強力なEV電池、航空宇宙、およびプレミアム自動車活動に支えられている。

フッ素化学品からの移行を促進する要因は何か?

C6フルオロポリマーに対する保留中のREACH規制および企業のサステナビリティ目標が、PFASフリーナノシリカシステムの急速な採用を推進している。

現在の販売で優位を占める製品タイプはどれか?

撥水配合が収益の58.21%を占め、2031年までに25.95%のCAGRで最も速い成長を示している。

超撥水コーティングはEVバッテリーパックにどのような恩恵をもたらすか?

水分関連の不具合を削減し、熱暴走防止を強化し、厳しい使用サイクルにおけるバッテリー寿命を延長する。

最終更新日: