ポリマーエマルジョン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.99 十億米ドル |

| 市場規模 (2031) | 42.21 十億米ドル |

| 成長率 (2026 - 2031) | 6.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリマーエマルジョン市場分析

ポリマーエマルジョン市場規模は、2025年の290億1,300万米ドルから2026年には300億9,900万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)6.38%で2031年までに422億1,000万米ドルに達すると予測されています。成長は、溶剤系技術を水性システムへと置き換えを加速させる世界的な大気質規制の強化によって牽引されており、特に建築用塗料および工業用仕上げ材において顕著です。界面活性剤フリーの光開始エマルジョン重合における最近の技術的ブレークスルーが加工エネルギーを削減しコロイド安定性を向上させることで、採用加速が支援されています(pubs.rsc.org)。欧州における溶剤系接着剤の規制禁止と、北米およびアジアにおける低揮発性有機化合物(VOC)規制の並行実施が、包装、自動車、建設のバリューチェーンを持続可能な化学品へと向かわせています。サプライヤーはバイオベースモノマー、再生可能エネルギー駆動プラント、およびデジタルガイド付き配合プラットフォームで対応し、新グレードの市場投入期間を短縮しています。

主要レポートの要点

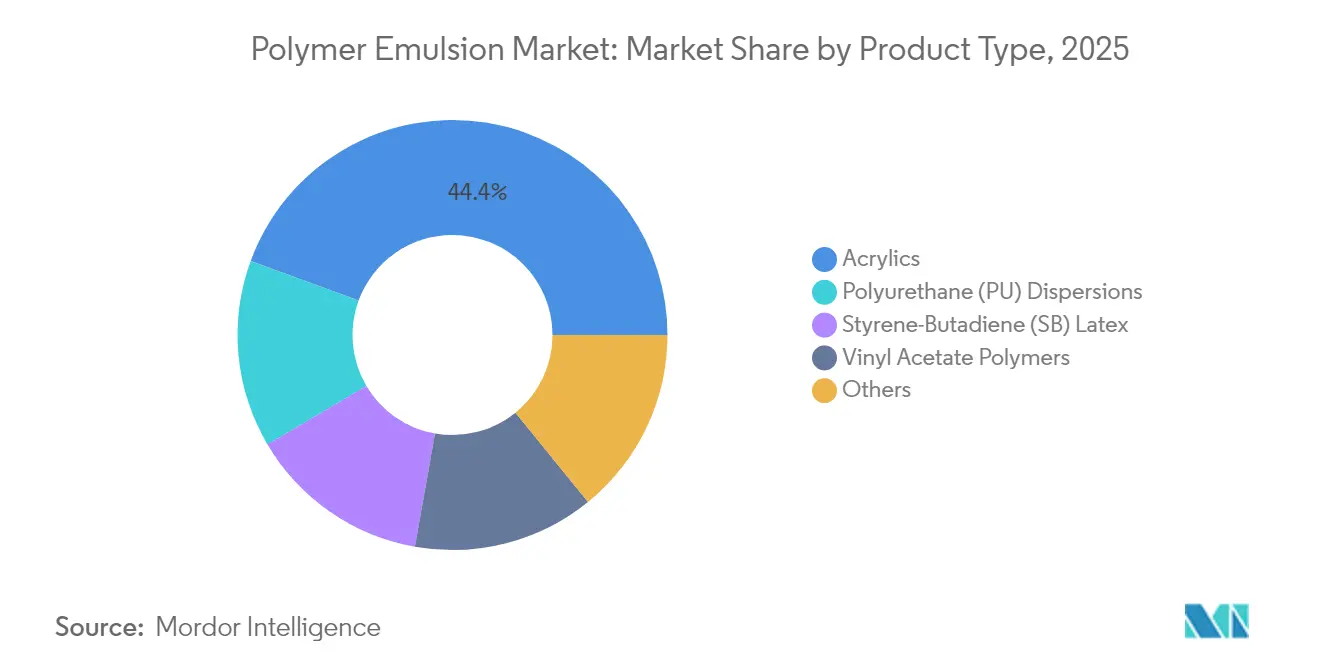

- 製品タイプ別では、アクリルが2025年に44.40%の収益シェアをリードし、ポリウレタン分散体は2031年にかけて年平均成長率(CAGR)6.78%で拡大すると予測されています。

- 用途別では、塗料・コーティングが2025年のポリマーエマルジョン市場規模の45.70%のシェアを占め、接着剤・カーペットバッキングは年平均成長率(CAGR)6.95%で拡大しています。

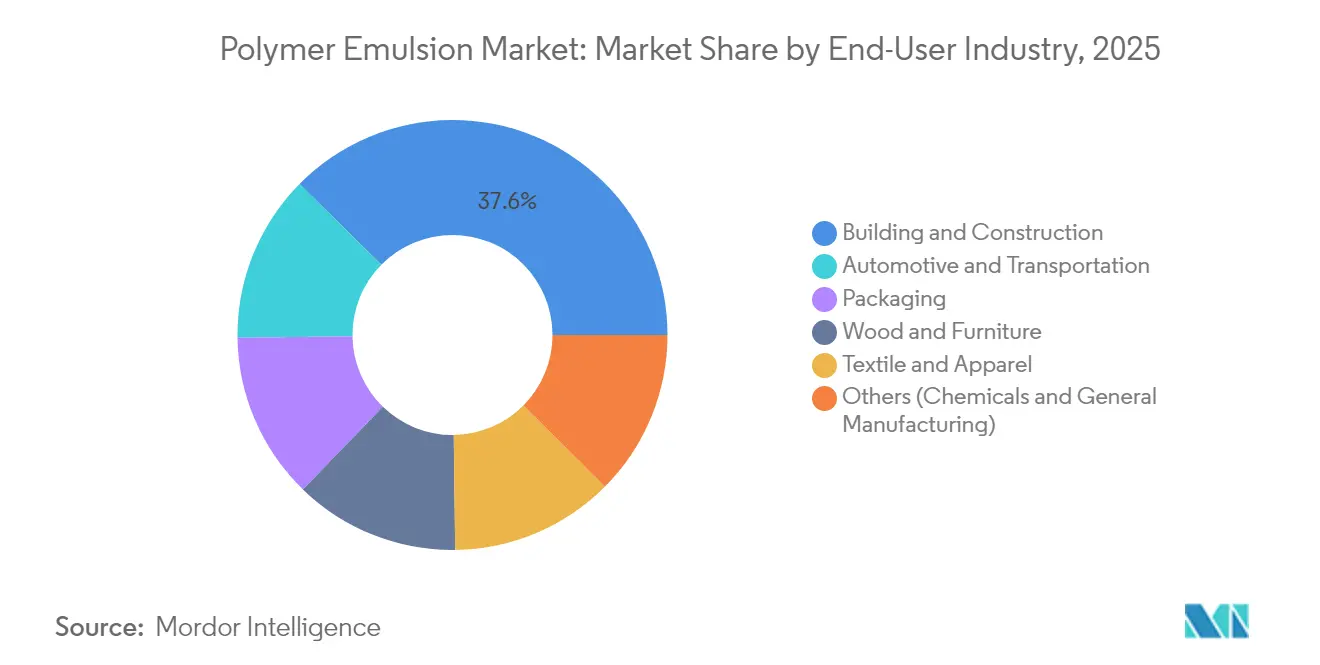

- エンドユーザー産業別では、建築・建設が2025年のポリマーエマルジョン市場シェアの37.60%を保持し、自動車・輸送が年平均成長率(CAGR)7.29%で最も速く成長しています。

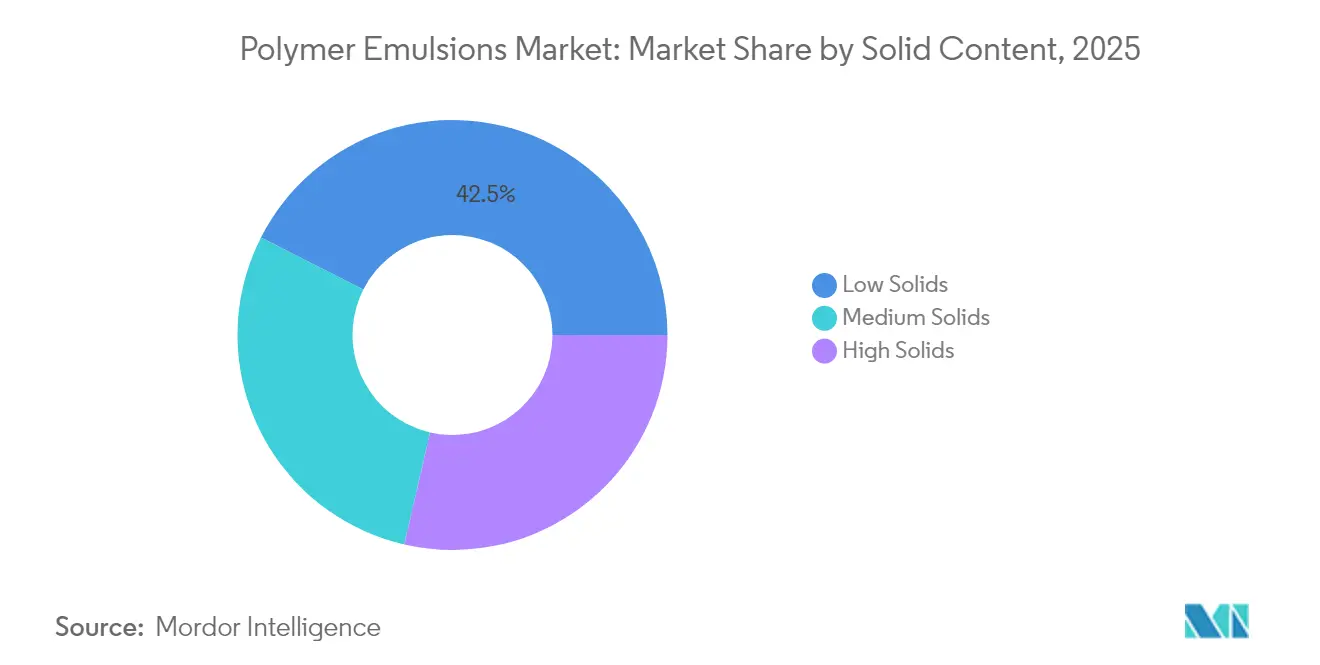

- 固形分含有量別では、低固形分グレードが2025年に42.50%のシェアを獲得し、中固形分配合は年平均成長率(CAGR)7.26%を記録する見込みです。

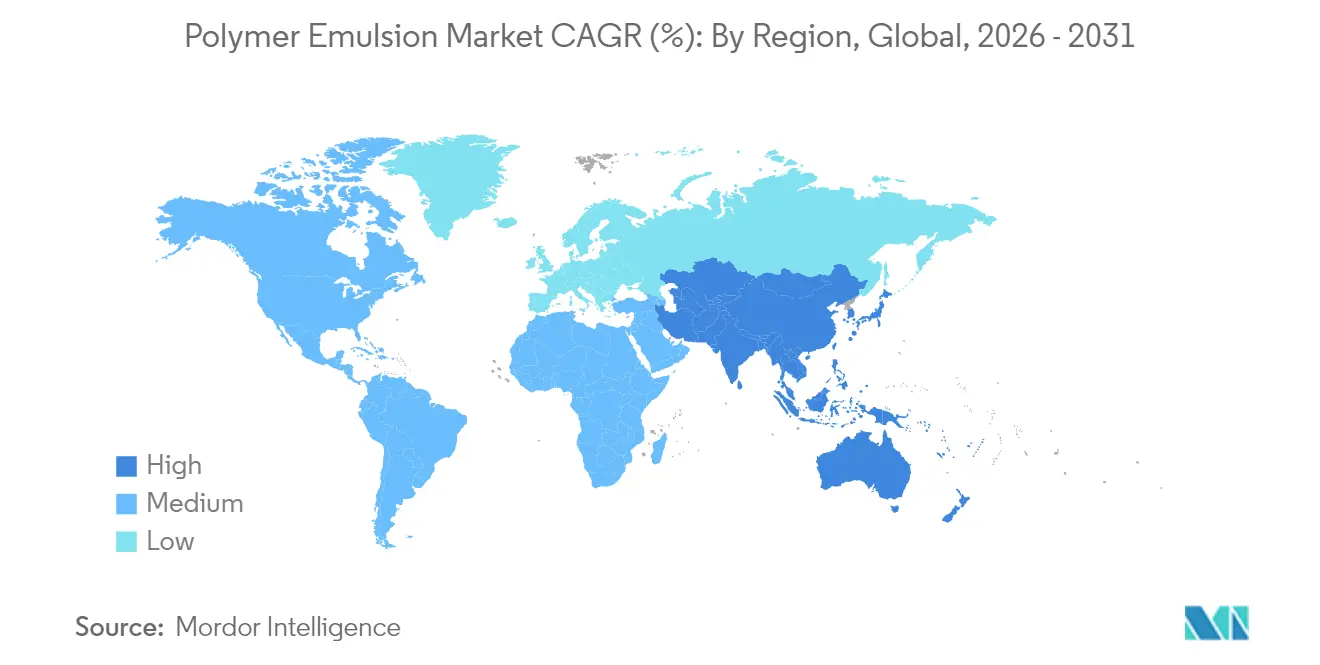

- 地域別では、アジア太平洋が2025年の収益の40.85%を占め、年平均成長率(CAGR)7.11%で地域成長を牽引しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポリマーエマルジョン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率(CAGR)市場への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアの建設ブームに牽引された低VOC水性コーティングへのシフト | +1.80% | アジア太平洋(北米および欧州への波及あり) | 中期(2~4年) |

| 北米および欧州における環境に優しい耐傷性仕上げに対するOEM自動車需要 | +1.50% | 北米および欧州(アジア太平洋への新興影響あり) | 中期(2~4年) |

| 包装用エマルジョン採用を促進するEUの溶剤系接着剤禁止 | +1.30% | 欧州(グローバルサプライチェーンへの影響あり) | 短期(2年以内) |

| 湾岸協力会議(GCC)諸国におけるアクリルエマルジョンプラントの能力拡張 | +1.00% | 中東(欧州およびアジアへの輸出影響あり) | 中期(2~4年) |

| 繊維・紙産業での使用増加 | +0.90% | グローバル(アジア太平洋に集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアの建設ブームに牽引された低VOC水性コーティングへのシフト

アジアのメガシティは記録的なペースで住宅とインフラの整備を続けており、厳格な排出目標に準拠した水性外装・内装塗料の需要を高めています。中国の最新大気質計画とインドの改訂国家建築基準は50 g VOC l⁻¹以下のコーティングを推進し、溶剤系アルキドの急速な代替を促しています。メーカーはLambertiのESACOTE AC 509のようなアクリルラテックスで対応し、低臭気と防食性を両立させています[1]Lamberti、「次世代の持続可能な高性能直接金属塗装コーティング」、surfacetreatment.lamberti.com。健康・安全上の利点、容易な後処理、および作業者の暴露限界の少なさがこれらのシステムへの選好を強化し、純粋なコンプライアンスを超えたポジティブフィードバックを生み出し、ポリマーエマルジョン市場における長期的な需要を確固たるものにしています。

環境に優しい耐傷性仕上げに対するOEM自動車需要

北米および欧州の自動車組立メーカーは現在、溶剤系の耐久性に匹敵しながらカーボンフットプリントを削減する水性プライマーサーフェーサーおよびクリアコートパッケージを指定しています。配合業者は自己架橋ブロックを持つハイブリッドポリウレタン・アクリルマトリックスを採用し、硬度と耐傷性を実現しています。Sun ChemicalのWATERSOL ACラインは、高光沢と低マイクロスクラッチを実現しながらVOCを最大90%削減するコーティングでこの進歩を示しています。主流の性能ハードルが取り除かれたことで、ブランドオーナーは持続可能性の認証を市場に打ち出し、グローバルな自動車工場全体での量的成長を加速させています。

包装用エマルジョン採用を促進するEUの溶剤系接着剤禁止

欧州グリーンディールはトルエンおよびキシレン系ラミネート接着剤を規制し、コンバーターをアクリルエマルジョンおよびポリウレタン分散体へと向かわせています。新しい水性グレードは低塗布量でブチル系ホットメルトに匹敵する接着強度を達成し、材料コストを削減して再利用性を向上させています。Avery Dennisonは、冷充填耐性と透明性が必須とされる軟包装食品パックへのドロップイン成功を記録しています[2]Avery Dennison、「建築・建設向け高性能エマルジョン接着剤の使用」、performancepolymers.averydennison.com。包装ラインは大量生産を行うため、この変化はグローバルな樹脂需要を大きく変化させ、他のセクターでの採用リスクを低減する参照事例を提供しています。

繊維・紙産業での使用増加

紙器用機能性バリアコーティングは、フッ素系処理を耐油・耐蒸気性を持つ水性スチレン・アクリレートエマルジョンに置き換えています。同時に、繊維工場はCovestroがTechtextil 2025で発表した生分解性ポリウレタン分散体を採用しています。改善されたストレッチ回復性、色堅牢度、および通気性メンブレンが新たな収益チャネルを開拓し、特にスポーツウェアおよび使い捨て食品サービス用品において顕著です。二つの大規模プロセス産業からの双方向の推進力が長期的な需要の底を確保しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率(CAGR)市場への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブタジエンおよびアクリレートモノマー価格の変動 | -1.20% | グローバル(アジア太平洋への顕著な影響あり) | 短期(2年以内) |

| 重用途用途における溶剤系コーティングとの性能差 | -0.80% | 北米および欧州 | 中期(2~4年) |

| 欧州における酢酸ビニルモノマー(VAM)供給の混乱 | -0.60% | 欧州(グローバルサプライチェーンへの波及効果あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブタジエンおよびアクリレートモノマー価格の変動

急速な原料価格の変動はラテックスメーカーのマージンを圧迫し、特にナフサコストの変動に連動するスチレンブタジエングレードにおいて顕著です。契約式は四半期ごとにしか調整されないことが多く、価格急騰時にサプライヤーを露出させます。企業は調達を多様化し、糖由来アクリルを探索して投入コストを安定させようとしていますが、短期的な変動は引き続き収益性に重くのしかかり、設備投資の遅延を招く可能性があります。

重用途用途における溶剤系コーティングとの性能差

水性化学品は化学浸漬、高熱、および超高速硬化ショッププライマーにおいて依然として溶剤系エポキシに劣っています。Crodaは内部架橋を形成しバリア特性を高める反応性界面活性剤でこのギャップに対処しています[3]Croda Industrial Specialties、「コーティング向け持続可能なソリューション」、crodaindustrialspecialties.com。進歩は測定可能ですが、海洋、石油・ガス、および食品加工セグメントのエンドユーザーは保守的に採用しており、次世代ポリマーがライフサイクルの同等性を証明するまで総アドレス可能量を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポリウレタンの勢いの中でアクリルのリーダーシップが継続

アクリル樹脂は2025年の量の44.40%を支配し、2025年に129億3,000万米ドルの収益を生み出しました。このセグメントは幅広い相溶性、優れた耐候性、および迅速な規制承認から恩恵を受け、装飾塗料、シーラント、および感圧ラベル全体でデフォルトプラットフォームとしての役割を確固たるものにしています。CelaneseのEcoVAEグレードは低臭気とクラスAスクラブ耐性を組み合わせ、グリーンビルディングスキームを満足させています。スチレンブタジエンラテックスは紙コーティングおよびカーペットバッキングにおいてコスト効率の高い選択肢であり続けていますが、再生繊維の品質向上に伴い成長は緩やかです。酢酸ビニルポリマーは柔軟性が不可欠な石膏・パテ化合物において安定した需要を維持しています。シリコーン変性および生物由来エマルジョンを含む「その他」クラスターは、医療用フィルムなどの高マージンニッチで選択的に拡大しています。しかしながら、ポリウレタン分散体は、靭性、透明性、および加水分解耐性が高価格を正当化するプレミアム自動車、軟包装、および特殊フロアフィニッシュ用途に牽引され、年平均成長率(CAGR)6.78%で最も速く拡大しています。総じて、製品の多様化がポリマーエマルジョン市場のレジリエンスを支えています。

低内包炭素への推進が、発泡を抑制しVOCを削減する界面活性剤フリーの光開始プロセスへの投資を促しています。実験室での研究は、従来の石鹸系なしで55%固形分での安定なラテックスを示しており、コンプライアンスと排水処理を簡素化できます。これらの方法を統合するサプライヤーはファーストムーバープレミアムを獲得できる立場にあります。バイオアクリルおよび糖由来ブタジエンが規模拡大するにつれ、ライフサイクル影響スコアはさらに低下し、主要な川下ブランドのスコープ3目標と整合し、ポリマーエマルジョン産業を牽引する持続可能性の物語を強化するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:規制が使用パターンを再定義

塗料・コーティングは2025年の需要の45.70%を消費し、2025年に133億1,000万米ドルに相当します。厳格なVOC上限が装飾、保護、および自動車システムの水性プラットフォームへの転換を促しています。乾燥膜厚120µmで溶剤系の防食保護に匹敵するLambertiの直接金属塗装用アクリルは、性能同等性が重用途採用を解放する方法を例示しています。接着剤・カーペットバッキングは、軟包装および建設用テープが溶剤系アクリルを段階的に廃止するにつれ、最速の年平均成長率(CAGR)6.95%を記録しています。水性感圧接着剤は現在、冷凍庫保管および紫外線暴露に耐え、機能セットを拡大しています。

紙・紙器は安定していますが、質的変化を遂げています。バーサチック酸のビニルエステルを組み込んだ水性バリアが水分・油分耐性を向上させ、ポリエチレン押出カップ・トレイを単一素材構造に置き換えることを可能にしています。繊維、皮革、および新興の3Dプリンティングバインダーが多様な「その他」バケットを埋めています。セグメント全体で、デジタルカラーマッチングおよびインライン粘度制御システムがバッチのばらつきを低減し、水性使用をさらに標準化してポリマーエマルジョン市場の軌道を押し上げています。

エンドユーザー産業別:建設が支配し自動車が加速

建築・建設セクターは2025年の収益の37.60%を占め、109億5,000万米ドルに相当します。需要はアジアのメガプロジェクト、欧州の改修プログラム、および北米の景気刺激策に支援された住宅建設とともに拡大しています。ラテックスポリマーはセメント系モルタルの耐水性とひび割れ架橋を向上させ、最近の研究では塩化物・硫酸塩暴露下での圧縮強度向上が確認されています。自動車・輸送は、完成車メーカーがクラスAの外観と10年防食保証を満たす水性クリアコートにコミットするにつれ、年平均成長率(CAGR)7.29%を記録しています。包装、木材、家具は安定した量を維持し、それぞれブランドの持続可能性主張を支援する低臭気室内仕上げから恩恵を受けています。化学品加工および一般製造は多様な専門用途を補完し、硬化エネルギー、臭気制御、または食品接触コンプライアンスが重要な場合にエマルジョンを採用しています。総じて、進化するエンドユーザープロファイルがポリマーエマルジョン市場全体の堅調な需要を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

固形分含有量別:性能・規制バランスの進化

45%以下の固形分配合は、ポンプ輸送の容易さと配合業者の間での広い親しみやすさから、2025年の量の42.50%を獲得しました。中固形分(45~55%)グレードは、仕上げ硬度、乾燥時間の短縮、および規制コンプライアンスの間の最適点を突いて、最高の年平均成長率(CAGR)7.26%を記録しています。メーカーは反応性界面活性剤と連鎖移動剤を使用してこれらの高固形分での安定性を維持しています。55%超の高固形分エマルジョンは、水1グラムの除去ごとにオーブンエネルギーを削減する放射線硬化木材コーティングおよび速乾OEM金属プライマーにおいて特殊なポジションを保持しています。継続的な技術進歩が全体的な固形分を高め、輸送排出量を削減し、川下のスコープ3目標を支援することで、ポリマーエマルジョン市場の長期的な競争力を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の40.85%を占め、119億米ドルに相当し、2031年にかけて年平均成長率(CAGR)7.11%で成長すると予測されています。中国、インド、インドネシア、およびベトナムの建設ブームが建築用ラテックスの大量消費を促し、地域の自動車メーカーが耐傷性水性トップコートを適用しています。中国および新興ハブであるベトナムにおける多国籍サプライヤーの能力増強がリードタイムを短縮し、買い手を輸送費の変動から保護しています。日本と韓国は光学フィルム、導電性コーティング、および環境に優しい皮革仕上げなどの高性能ニッチに集中しており、国内の研究開発の深さがプレミアム価格を確保しています。

北米は第2位の地域です。米国が改修、インフラ、および電気自動車(EV)製造における水性採用を牽引しています。低臭気・速乾配合への需要がサプライヤーに次世代アクリル・ポリウレタンハイブリッドの展開を促しています。カナダは木材仕上げおよび包装グレードで健全な消費を維持しています。メキシコの急速に拡大する家電・自動車組立工場が地域需要を押し上げており、コーティングサプライチェーンを南方に引き寄せるニアショアリングトレンドに支援されています。

欧州はEUの積極的な溶剤削減規制によって形成された重要な市場であり続けています。ドイツ、フランス、英国、およびイタリアは、装飾塗料および工業用メンテナンス製品における切り替えを加速させる国家グリーンビルディング基準を実施しています。ブロックの溶剤系ラミネート接着剤禁止が軟包装ラインにおける水性化学品の迅速な採用を促進しています。一方、定期的な酢酸ビニルモノマー(VAM)不足による原料制約が供給安全保障への懸念を浮き彫りにし、コンバーターを東欧および中東でのデュアルソーシング認定へと向かわせています。

南米および中東・アフリカはより小さなシェアを保持しながらも注目すべき勢いを示しています。ブラジルはラテックスモルタル使用を拡大するインフラ・住宅プログラムから恩恵を受けています。中東は原料優位性を活用しており、サウジアラビアおよびアラブ首長国連邦(UAE)の新しいアクリルエマルジョンプラントが欧州およびアジアに輸出し、貿易フローを変化させています。南アフリカは耐久性の高い低VOCコーティングを必要とする政府支援の道路・住宅プロジェクトでアフリカの消費を支えています。これらの新興地域全体で、政府は世界保健機関(WHO)の室内空気ガイドラインをますます参照し、地域規制をグローバル基準に合わせ、ポリマーエマルジョン市場への持続的な需要を確保しています。

競合環境

市場構造は中程度に集約されています。グローバル大手─BASF、Dow、Arkema、DIC CORPORATION、およびSynthomer plc─がアクリル、酢酸ビニル、スチレンブタジエン、およびポリウレタンファミリー全体でシェアを巡って地域専門業者と競争しています。顧客がコストと性能に加えてゆりかごから工場門までのカーボンフットプリントを優先するにつれ、競争の激しさが高まっています。メーカーはバイオアクリルルート、マスバランス認証、および再生廃水ループに投資して持続可能性の認証を差別化しています。

戦略的な動きはこのアジェンダと整合しています。Arkemaはバイオ由来モノマーとリサイクル可能なラテックス包装に関するオープンイノベーションパートナーシップを推進し、欧州および米国のコーティングフォーラムでのプロファイルを高めています。Lubrizolはポリウレタン分散体の能力拡張と溶剤臭気なしでホットスタンプホログラフィック性能を求めるプレミアム包装クライアントの支援に2,000万米ドルをコミットしました。BASFはポリマーミクロ構造をモデル化するAI駆動配合プラットフォームをパイロット運用し、低炭素グレードの開発サイクルを短縮しています。スタートアップは、大手企業がより遅く対応するニッチなバイオラテックスおよび高固形分フォトポリマー市場をターゲットにしてホワイトスペースを活用しています。

デジタル化がポリマーエマルジョン市場全体で重要性を増しています。インラインの近赤外線センサーが粒子径分布を最適化して不良品率を低下させ、ブロックチェーンツールが川下の監査人向けに再生可能コンテンツを文書化しています。中規模プレーヤーはライセンスプロセスパッケージを採用して旧式リアクターを飛び越えています。グリーンケミストリーとスマートマニュファクチャリングの収束が競争レースを激化させ、より広い選択肢と迅速なカスタマイズを通じて買い手に利益をもたらしています。

ポリマーエマルジョン業界リーダー

BASF

Dow

Arkema

DIC CORPORATION

Synthomer plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Lambertiは、直接金属塗装(DTM)用途向けに特別に設計された水性アクリルエマルジョンESACOTE AC 509を発表しました。この革新的なバインダーは優れた密着性と防食性を提供し、工業用および金属コーティング配合に最適です。

- 2024年4月:Lubrizolは、ノースカロライナ州ガストニアの施設におけるアクリルエマルジョン製造能力の強化に2,000万米ドルの投資を発表しました。この戦略的拡張は、高性能コーティングへの高まる需要に応えるため、生産能力の増強と操業効率の改善を目的としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、ポリマーエマルション市場を、乳化重合によって製造される水系分散体の総価値として定義しており、アクリル、スチレン-ブタジエンラテックス、酢酸ビニルポリマー、ポリウレタン分散体、およびそれに類する化学品であって、液体形態でコーティング、接着剤、紙、その他の川下フォーミュレーターに販売されるものを包含する。

スコープ除外:乾燥粉末、溶剤系樹脂、および再分散性ラテックスは対象外とする。

セグメンテーション概要

- 製品タイプ別

- アクリル

- スチレンブタジエン(SB)ラテックス

- 酢酸ビニルポリマー

- ポリビニルアルコール(PVA)ホモポリマー

- その他の酢酸ビニル

- ポリウレタン(PU)分散体

- その他

- 用途別

- 塗料・コーティング

- 接着剤・カーペットバッキング

- 紙・紙器

- その他

- エンドユーザー産業別

- 建築・建設

- 自動車・輸送

- 包装

- 木材・家具

- 繊維・アパレル

- その他(化学品・一般製造)

- 固形分含有量別

- 高固形分(55%超)

- 中固形分(45~55%)

- 低固形分(45%未満)

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、北米、および中東にわたる原材料サプライヤー、バインダーフォーミュレーター、塗料メーカー、接着剤コンバーター、および紙コーターにインタビューを実施した。これらの議論により、平均販売価格、固形分レベル、および代替トレンドの見通しが明確化され、デスクワークのみでは埋めることのできなかったギャップが解消された。

デスクリサーチ

スチレン-ブタジエンおよびアクリルラテックスに関するUN Comtrade出荷コード、米国EPAおよび欧州化学品庁(ECHA)のVOC指令、中国生態環境部の塗料基準、世界銀行の建設生産データなど、政府および多国間機関のデータセットを起点とした。米国塗料協会(American Coatings Association)、世界塗料・コーティング産業協会(World Paint & Coatings Industry Association)、および接着剤・シーラント協議会(Adhesive & Sealant Council)の業界団体年鑑は、最終用途需要の手がかりを提供した。企業の10-K、投資家向け資料、およびDow Jones Factivaのニュースはサプライヤー側の収益内訳を補完し、Questelでの特許調査は技術普及率を明らかにした。このリストは例示であり、数値を確定する前に、より広範なオープンソースおよび有料ソースをレビューした。

市場規模推計と予測

まず、建築用塗料生産量、接着剤生産指数、世界の紙コーティング量、および平均ポリマー固形分を組み合わせたトップダウン構築によって地域需要を推計し、ラテックス消費プールを再構築した。次に、地域別ASPを用いてトン数を収益に換算した。ボトムアップによるクロスチェック、サプライヤーの積み上げ、およびチャネルチェックにより各合計値を調整した。主要変数には、建築許可件数の成長、自動車OEM塗料使用量、VAMおよびブタジエンのコストカーブ、ならびにVOC規制の強化が含まれる。シナリオ分析によるストレステストを経た多変量回帰モデルが2025〜2030年の予測を生成し、プラントレベルのデータが薄い箇所は検証済みの普及係数で補完した。

データ検証と更新サイクル

アウトプットは、過去比率、ピアベンチマーク、およびリアルタイム貿易データとの乖離スキャンを経る。シニアアナリストが異常値をレビューし、変動が所定の許容範囲を超えた場合は情報源に再確認を行う。レポートは年次で更新され、大規模な規制変更や設備能力の変動後には中間更新を実施することで、クライアントが常に最新の検証済みベースラインにアクセスできるよう確保している。

MordorのポリマーエマルションベースラインがなぜMordorが信頼されるのか

公表されている推計値がしばしば乖離するのは、各社が異なる製品ミックス、価格体系、および更新サイクルを採用しているためである。

主要なギャップ要因は、酢酸ビニル再分散性粉末が含まれているかどうか、将来のASP圧縮をどの程度積極的にモデル化しているか、建設指標の更新頻度、および一次検証の範囲に起因することが多い。

Mordorの厳格なスコープ定義、年次更新、およびデュアルトラック検証により、当社のベースラインはバランスが取れており、意思決定に即応できる状態を維持している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 29.13 B(2025年) | Mordor Intelligence | - |

| USD 32.02 B(2023年) | Global Consultancy A | より広範なラテックスファミリーを含む;一次チェックが最小限;古いベースライン |

| USD 30.96 B(2024年) | Trade Journal B | 出荷工場価格のみを使用;通貨換算が統一されていない |

| USD 28.80 B(2022年) | Industry Association C | PU分散体を除外;シナリオテストなしで固定CAGRを将来に適用 |

この比較は、スコープ、価格基準、または検証の深度が変わると数値が変動することを示している。透明性の高い変数に値を固定し、年次で更新することにより、Mordor Intelligenceはプランナーおよび投資家に信頼性の高い出発点を提供している。

レポートで回答される主要な質問

ポリマーエマルジョン市場の現在の規模はどのくらいですか?

ポリマーエマルジョン市場規模は2026年に300億9,900万米ドルであり、2031年までに422億1,000万米ドルに達すると予測されています。

最大の市場シェアを持つ製品タイプはどれですか?

アクリルエマルジョンは2025年の収益の44.40%を占め、汎用性と規制上の受け入れやすさからリードしています。

最も速く成長している地域はどこですか?

アジア太平洋は建設および自動車需要に牽引され、2026年から2031年にかけて年平均成長率(CAGR)7.11%で拡大すると予測されています。

主な成長ドライバーは何ですか?

より厳格なVOC規制、EUの溶剤系接着剤禁止、中東での能力増強、および環境に優しい仕上げへの自動車需要の高まりが合わさって、予測年平均成長率(CAGR)に5%超を加えています。

メーカーは原材料の変動にどのように対処していますか?

戦略には、ブタジエンおよびアクリレートの価格変動に対してマージンを安定させるためのバイオベースモノマー開発、調達の多様化、および垂直統合が含まれます。

最終更新日: