スーパー吸収性ポリマー(SAP)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

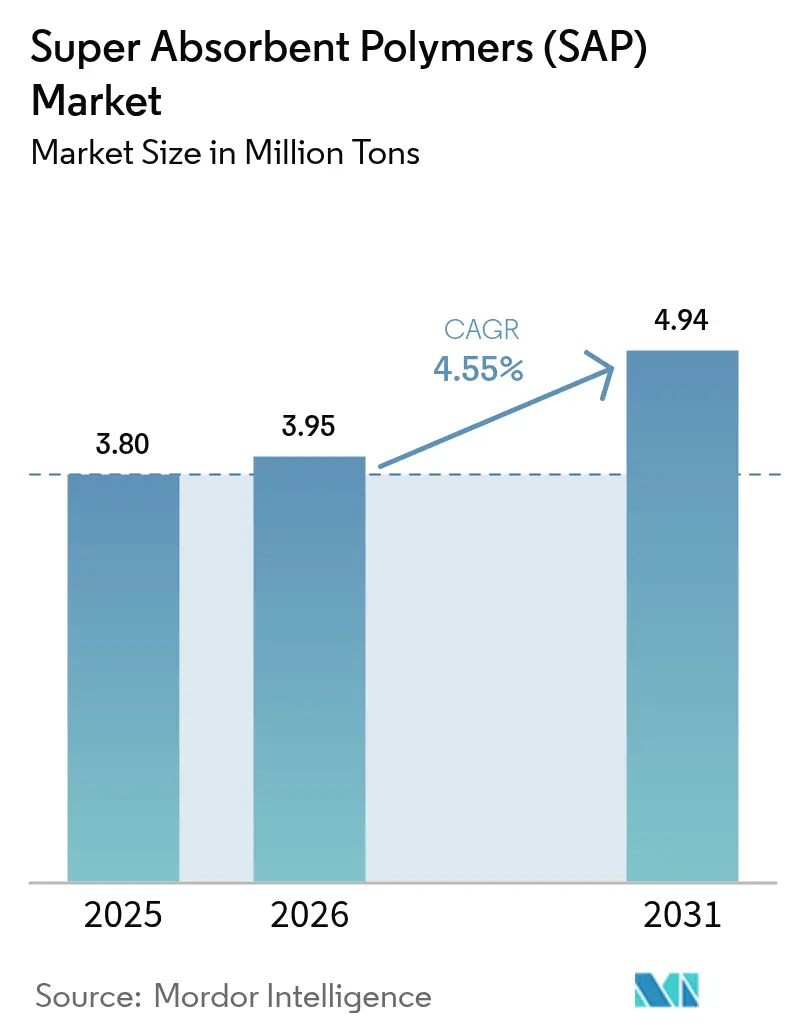

| 市場取引高 (2026) | 3.95 百万トン |

| 市場取引高 (2031) | 4.94 百万トン |

| 成長率 (2026 - 2031) | 4.55% CAGR |

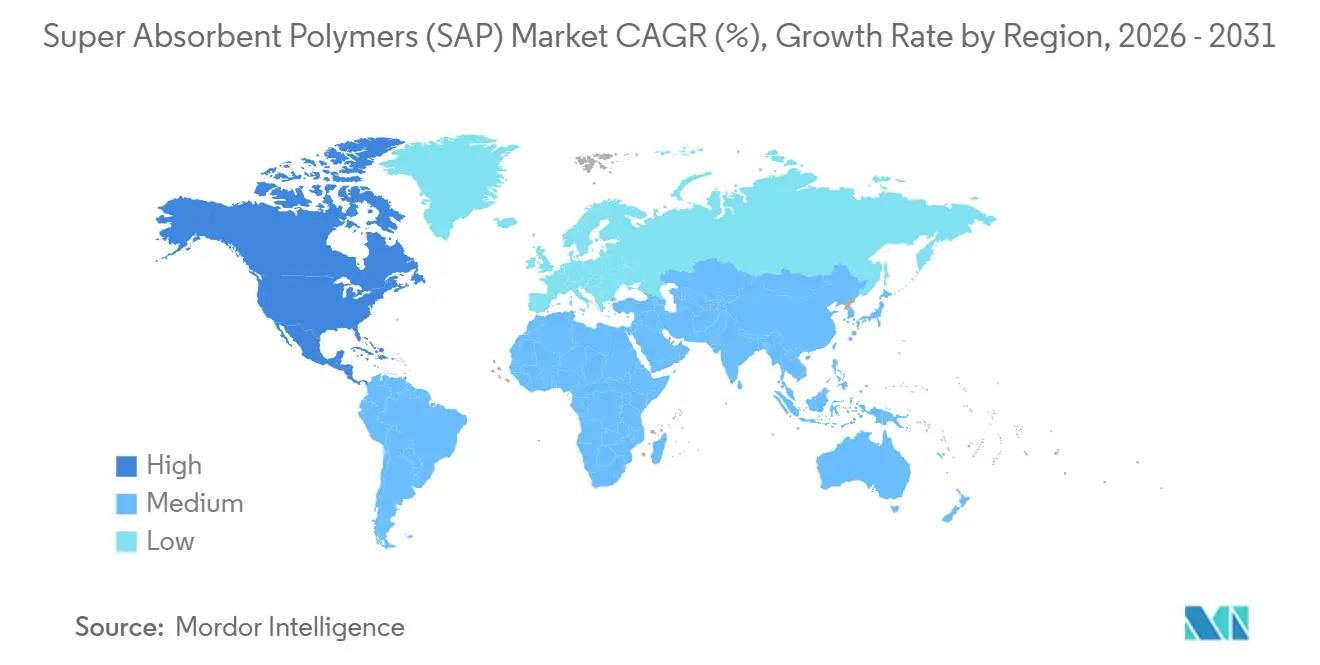

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

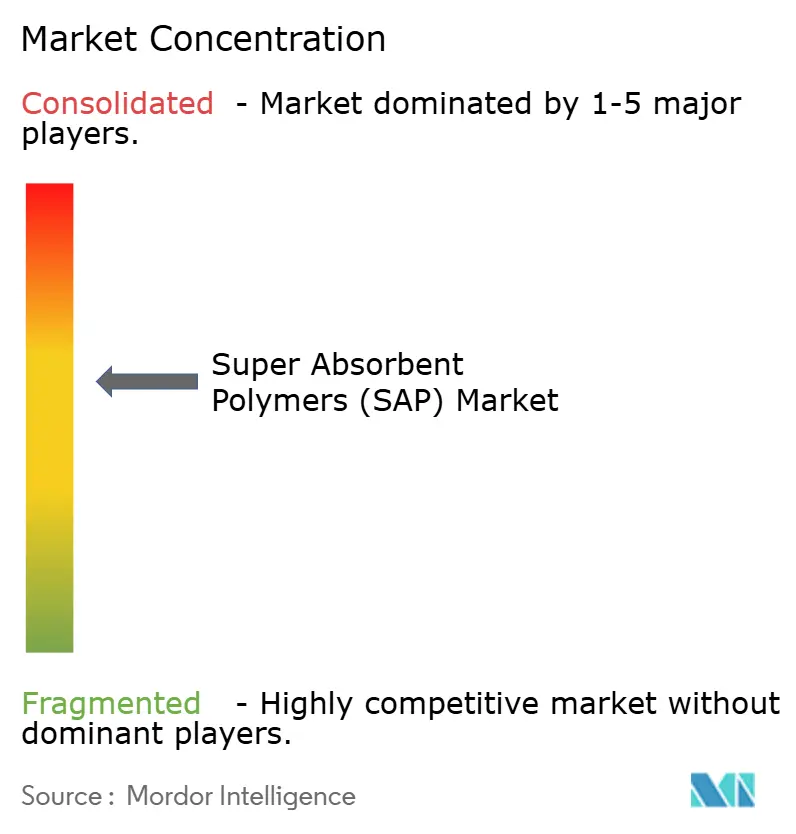

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスーパー吸収性ポリマー(SAP)市場分析

スーパー吸収性ポリマー市場規模は、2025年の380万トンから2026年には395万トンへと成長し、2031年には494万トンに達する見込みであり、2026年から2031年にかけて4.55%のCAGRで拡大すると予測されています。アジアにおけるおむつ需要の堅調な伸び、日本・韓国・西欧における高SAP含有成人用失禁パッドの急速な普及、およびEコマース冷蔵チェーンにおける吸収性パッドの利用拡大が、世界的な出荷フローを再編しています。生産者は輸送コスト削減のためにおむつ加工ラインの隣に重合ユニットを併設しており、通信ケーブルメーカーは水分との接触で膨潤して高価な5G光ファイバーを保護するSAPベースの止水ヤーンを採用仕様に組み込んでいます。アクリル酸原料の価格変動は非垂直統合プレーヤーの利益率を圧迫しており、欧州連合における埋め立て圧力は、将来の拡大生産者責任義務を満たし得るバイオベースグレードへのパイロット投資を加速させています。その結果、スーパー吸収性ポリマー市場は、原料価格変動をヘッジしプレミアム用途を狙う後方統合・特殊グレード戦略へと移行しつつあります。

主要レポートのポイント

- 製品タイプ別では、アクリル酸系SAPが2025年のスーパー吸収性ポリマー市場規模の72.54%を占め、ポリアクリルアミド系は2026年から2031年にかけて6.67%のCAGRで拡大する見込みです。

- 重合方式別では、ゲル重合が2025年に60.64%の収益シェアで首位を占め、溶液重合は2031年まで5.18%のCAGRで成長すると予測されています。

- 用途別では、乳幼児用おむつが2025年のスーパー吸収性ポリマー市場シェアの60.12%を占め、成人用失禁パッドは2031年まで5.45%のCAGRで拡大しています。

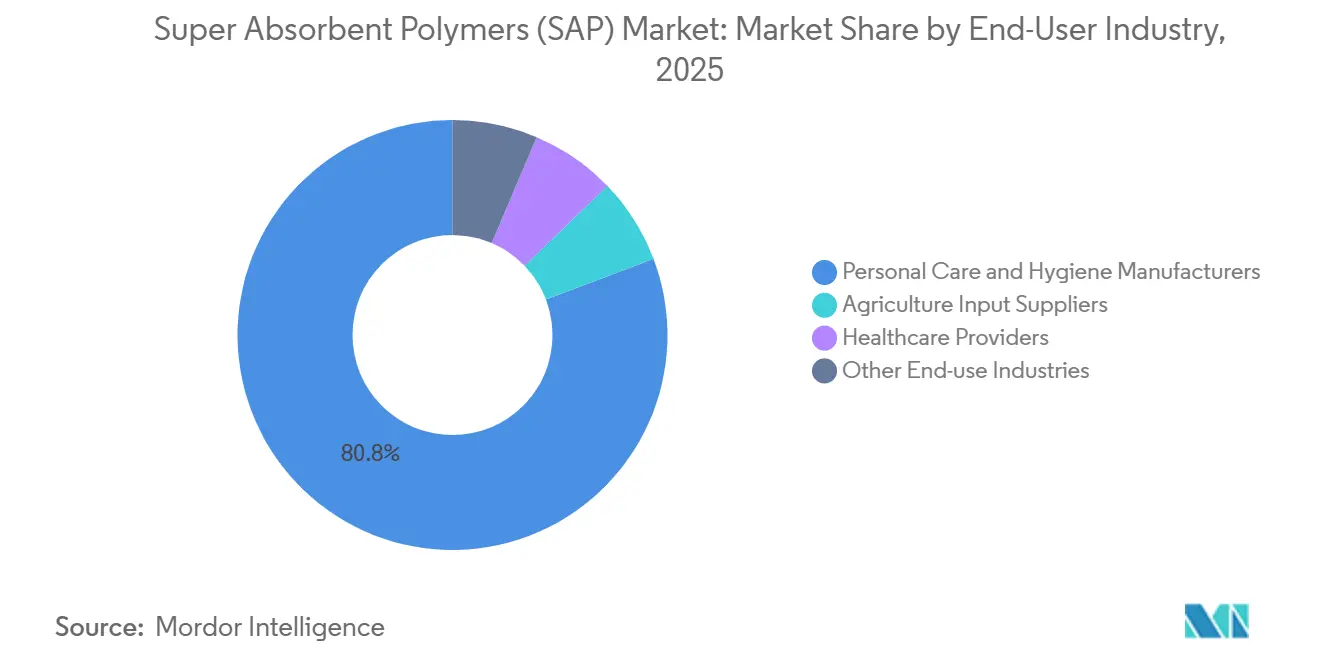

- エンドユーザー産業別では、パーソナルケアメーカーが2025年の数量の80.76%を吸収し、農業資材サプライヤーは2026年から2031年にかけて6.09%のCAGRで先行しています。

- 地域別では、アジア太平洋が2025年の出荷シェアの42.59%を占め、北米は2031年まで最速の5.59%CAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスーパー吸収性ポリマー(SAP)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国およびインドにおける一人当たりおむつ支出の増加 | +1.2% | アジア太平洋 | 中期(2〜4年) |

| 高SAP含有成人用失禁パッドの急速な普及 | +1.5% | 日本、韓国、ドイツ、イタリア | 長期(4年以上) |

| Eコマースによる吸収性冷蔵チェーンパッドの需要急増 | +0.6% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 5Gケーブル展開によるSAP止水ヤーン需要の牽引 | +0.4% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| SAPハイドロゲルを活用した垂直農業用基材 | +0.3% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国およびインドにおける一人当たりおむつ支出の増加

インドの使い捨ておむつ支出は、2024年に乳幼児ケア用品への物品・サービス税が18%に引き下げられたことで中小都市でのブランドおむつの入手しやすさが向上し、2025年には17億4,000万米ドルに達しました。中国の乳幼児用おむつ普及率は、主要Eコマースプラットフォームがロイヤルティ割引付きのサブスクリプション配送をバンドル提供したことで2025年に70%に上昇し、超薄型コアへの移行に伴い一枚当たりの平均SAP充填量が8グラムから12グラムへと増加しました。Satellite Chemicalなどの国内サプライヤーはこのプレミアムセグメントに対応するため特殊ポリアクリルアミドラインを拡張しており、多国籍企業は広東省・江蘇省のおむつ工場の隣に新たなSAP反応器を併設してリードタイムの短縮と在庫削減を図っています。こうした複合効果により、アジアの消費者が一枚当たりのSAP重量の高い製品へとアップグレードするにつれ、スーパー吸収性ポリマー市場は長期的な拡大軌道を維持しています。

アジアおよび欧州における高SAP含有成人用失禁パッドの急速な普及

日本の65歳以上人口は2024年に29.1%を超え、韓国は国民健康保険による失禁用品の償還範囲を拡大し、消費者の自己負担を約40%削減しました[1]日本統計局、「人口推計」、stat.go.jp。欧州諸国も同様の高齢化トレンドに直面しており、ドイツとイタリアは高齢者比率が20%の閾値を超えています。メーカーは15〜20グラムのSAPを含む「アクティブライフスタイル」パッドを展開し、表面架橋処理により800ミリリットル以上の漏れなし吸収を実現しており、夜間使用と交換頻度の低減を可能にする設計となっています。残留モノマー目標値を300ppm以下に抑えることでプロセスの複雑性は増しますが、ブランドは10〜15%の価格プレミアムを確保できます。こうした人口動態の波は、スーパー吸収性ポリマー市場を高付加価値の成人ケアグレードへと誘導しています。

Eコマース主導による吸収性冷蔵チェーンパッドの需要急増

バイオ医薬品やmRNAワクチンの流通が拡大する中、世界の医薬品コールドチェーン収益は2024年に200億米ドルを超えました[2]米国食品医薬品局、「食品安全近代化法ガイダンス」、fda.gov。SAPベースのパッドは、軽量で輸送コストを削減し、外側の包装が損傷した場合でも結露を吸収できるため、ジェルパックに取って代わりつつあります。北米および欧州の食料品配送業者は、魚介類・乳製品・青果物の段ボール箱に30〜50グラムのSAPパッドを挿入し、賞味期限を最大2日間延長しており、これは食品安全近代化法の温度管理規定に沿った効果です。都市型フルフィルメントハブが増加するにつれ、スーパー吸収性ポリマー市場は冷蔵小包の出荷増加ごとに追加的な恩恵を受けています。

5Gケーブル展開によるSAP止水ヤーン需要の牽引

通信キャリアは2024年末までに中国で350万基以上の5G基地局を設置し、同年インドでも全国展開を開始しました。これらの基地局に接続する光ファイバーケーブルには、水分の侵入を防ぐために急速に膨潤する止水ヤーンが必要であり、この機能においてSAP粒子は石油ゼリーよりも優れた性能を発揮します。北米のケーブル仕様者はTelcordia GR-20-COREを参照し、欧州のエンジニアはIEC 60794に準拠していますが、いずれの場合もSAPヤーンはケーブル全体の重量を低減しながら膨潤時間の基準を満たしています。ニッチなセグメントではあるものの、30〜50%の価格プレミアムを確保しており、スーパー吸収性ポリマー市場内の特殊サプライヤーの利益源を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アクリル酸原料価格の変動 | –1.0% | アジア太平洋、欧州 | 短期(2年以内) |

| 乳幼児用おむつにおける残留モノマーの安全性懸念 | –0.5% | 北米、欧州 | 中期(2〜4年) |

| 生分解性の低さによる埋め立て圧力の増大 | –0.4% | 欧州、北米でも顕在化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アクリル酸原料価格の変動

北東アジアのアクリル酸スポット価格は、予期せぬクラッカー停止を受けて2024年に1トン当たり1,200〜1,600米ドルの間で変動し、欧州の契約価格は精製業者がプロピレン副産物の生産を絞ったことで2025年初頭に四半期比8%上昇しました。垂直統合していないSAPコンバーターは複数年のモノマー契約における交渉力を欠いており、1四半期で150〜200ベーシスポイントの利益率圧縮が生じます。こうした淘汰の結果、EvonikはSAP部門をICIGに売却し、三洋化成工業は2024年に同分野から撤退しており、スーパー吸収性ポリマー市場における生存の前提条件として規模と後方統合が不可欠であることが示されています。

乳幼児用おむつにおける残留モノマーの安全性懸念

業界の自主規制では、乳幼児用おむつグレードの残留アクリル酸を300ppmに制限しており、多くの規制当局の上限値を下回っています。カリフォルニア州のプロポジション65によるアクリル酸の掲載は警告ラベルの懸念を高め、米国ブランドは社内仕様の厳格化を迫られています。200ppm以下を達成するには通常、追加の洗浄または表面中和が必要であり、単位コストが5〜10%増加し、新設備の償却が困難な中小企業に不利に働きます。こうした厳格化の動きは、プレミアムな低モノマーグレードへの二極化を促し、スーパー吸収性ポリマー市場内の設備合理化を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アクリル酸系が市場を支配、ポリアクリルアミドが農業分野で躍進

アクリル酸系SAPは2025年に72.54%の出荷シェアを獲得しており、これは300g/gを超える膨潤能力と高速おむつラインへのシームレスな適合性によるものです。ポリアクリルアミドグレードは、農業サプライヤーが長期的な干ばつに耐える架橋ネットワークを求めるにつれ、2031年まで6.67%のCAGRで先行しています。デンプングラフトおよびセルロースハイドロゲルは、ゲル強度の低さがおむつ用途を制限し、酵素前処理がコストを押し上げるためニッチにとどまっています。インドおよびオーストラリアの政府補助金はポリアクリルアミド土壌改良剤を奨励しており、スーパー吸収性ポリマー市場の多様化した需要基盤を強化しています。

プレミアム端では混合化学が台頭しています。日本のおむつブランドは、流体吸収速度を高め残留モノマーを低減するために、表面架橋アクリル酸SAPと天然多糖類を混在させた仕様を採用しています。機能的な改良を加えるたびにサプライヤーはより高い利益率を確保し顧客ロックインを深め、スーパー吸収性ポリマー市場を純粋なコモディティ価格サイクルから守っています。

重合プロセス別:ゲル方式が首位、溶液方式が微粒子化で追随

ゲル重合は2025年の設備能力の60.64%を占めており、これは高膨潤粒子を一工程で製造でき、高コストの粉砕工程を回避できるためです。しかし溶液重合は、生理用ナプキンや薄型おむつメーカーがダスティングなしに均一なコアを実現する150ミクロン以下の粒子を求めるにつれ、5.18%のCAGR軌道にあります。溶液反応器はまた、プロセス内で残留モノマーを200ppm以下に抑えることができ、追加の洗浄工程を省略して乳幼児製品の厳格な安全基準に適合します。

設備投資プロファイルは分岐しています。水平ベルトゲルプラントは年産3万トンのラインに5,000万米ドル以上を要するのに対し、溶液方式の改造は既存のバッチ反応器を活用できますが、溶媒回収によりエネルギー消費が増加します。このトレードオフが、超吸収性ポリマー市場において企業が規模の経済と柔軟性のどちらを選択するかという競争テンポを決定しています。

用途別:乳幼児用おむつが需要を支え、成人用失禁製品が加速

乳幼児用おむつは2025年の数量の60.12%を吸収し、用途別でスーパー吸収性ポリマー市場シェアの最高位を確保しています。ブランドは一枚当たりのSAP充填量を2020年の8gから2025年の12gへと引き上げ、より薄くより快適な製品を実現しており、先進国の出生率が低下する中でもポリマー使用強度を年間約3%押し上げています。超薄型生理用ナプキンは中一桁のシェアを占め、2mm以下のコアを維持しながら50mL以上の流体を保持する表面架橋グレードに依存しています。農業用土壌改良剤および種子コーティング用途は、米国コーンベルトおよびオーストラリアのマレー・ダーリング流域における精密灌漑プログラムに支えられて拡大しており、2024年の試験では水使用量が35%削減されました。

成人用失禁製品は最も成長の速い用途であり、日本・ドイツ・イタリアで65歳以上の人口が総人口の20%を超えるにつれ、2031年まで5.45%のCAGRで拡大すると予測されています。プレミアムな「アクティブライフスタイル」ブリーフには現在15〜20gのポリマーが使用されて夜間保護を確保しており、棚価格で20〜30%のプレミアムを確保しています。5Gケーブル用止水ヤーンや冷蔵チェーン物流用吸収性パッドなどのニッチ用途は2025年の数量の5%未満にとどまっていますが、光ファイバーネットワークと食料品Eコマースの拡大に伴い二桁成長を遂げています。これらの変化は、人口動態トレンドが不均一であるにもかかわらず、スーパー吸収性ポリマー市場規模の上昇軌道を強化しています。

エンドユーザー産業別:パーソナルケアメーカーが支配、農業サプライヤーが台頭

パーソナルケアコンバーターは2025年の出荷量の80.76%を占め、おむつ・成人用ブリーフ・女性衛生用品を通じてスーパー吸収性ポリマー市場規模における中心的地位を強化しています。Procter & GambleやKimberly-Clarkなどの主要ブランドオーナーはBASFおよびNippon Shokubaiと複数年の供給・共同開発契約を締結しており、カスタムグレードの上市を加速させ有利な価格設定を確保しています。医療機関、主に病院や介護施設は、失禁パッドを総所有コストで評価しており、交換頻度・洗濯負荷・皮膚障害リスクを低減する高SAP設計を好んでいます。

農業資材サプライヤーは、乾燥地帯の小麦やキャノーラにおいて25〜35%の灌漑節水を実現するSAP土壌改良剤を販売することで、2031年まで6.09%のCAGRで拡大する見込みです。この成果はオーストラリア穀物研究開発公社のフィールド試験によって裏付けられています。成長はまた、水不足に悩むインドの州における補助金プログラムによっても促進されており、小規模農家のSAPコストの最大50%が払い戻されます。統合されたパーソナルケアチャネルとは異なり、農業サプライチェーンは依然として分散しているため、ベンダーはデジタル農業ツール・水分センサー・衛星画像を活用して圃場レベルでの投資対効果を実証しています。通信ケーブルメーカーからワクチン冷蔵チェーン事業者まで、その他のユーザーは5Gの展開とバイオ医薬品の流通加速に伴い、スーパー吸収性ポリマー市場シェアの中で控えめながらも増加するスライスを占めています。

地域分析

アジア太平洋は2025年の数量の42.59%を占め首位に立ち、中国のおむつ需要の増加と日本の高齢者ケアブームが牽引しています。インドの使い捨ておむつ小売市場は、都市部の核家族が便利な乳幼児ケア製品を採用するにつれ17億4,000万米ドルに近づいています。地域CAGRは過去10年と比較して緩やかになっているものの、出生率が横ばいになる中でもおむつ一枚当たりのSAP使用強度が上昇しているため、依然として堅調です。

欧州は2025年に20%台中盤のシェアを保持しています。廃棄物枠組み指令から各国の拡大生産者責任賦課金に至る規制の勢いは、コンバーターを堆肥化可能なコアとリサイクル包装へと向かわせており、研究開発コストを増加させる一方で、スーパー吸収性ポリマー市場をバイオベースグレードへの段階的な転換に向けて位置づけています。高齢者ケアがほぼ普遍的にカバーされている北欧諸国では、皮膚の健康のためにSAPと通気性バックシートを組み合わせたプレミアム成人用パッドの試験が行われており、数量よりも価値を重視する姿勢が強化されています。

北米は2031年まで5.59%のCAGRが予測されており、SAP土壌改良剤がトウモロコシの圃場試験で灌漑を30〜50%削減した米国コーンベルトにおける精密農業の普及から恩恵を受けています。バイオ医薬品コールドチェーンの拡大も追い風となっており、吸収性パッドがラストマイル医薬品小包の標準仕様となっています。南米および中東・アフリカは一桁台のシェアにとどまっていますが、高成長のポケットが注目されます。ブラジルの中間層の拡大がおむつ普及率を押し上げ、サウジアラビアの光ファイバー展開が止水ヤーンを必要とし、南アフリカでは干ばつが多発するトウモロコシ地帯のバッファリングにSAPの試験が行われています。

競合環境

スーパー吸収性ポリマー市場は中程度に集約されています。中国の競合他社は、自社保有のアクリル酸、規模の経済、および国内物流上の優位性を活用して、スーパー吸収性ポリマー市場において積極的に拡大しています。差別化は特殊化学品、サステナビリティの実績、および用途特化型技術サービスにますます焦点が当てられています。これに対応して、西側の生産者はバイオモノマー製造のための酵素的または触媒的な進歩を提供するスタートアップとのオープンイノベーション取り組みを推進し、このダイナミックな市場における利益率を守ろうとしています。

スーパー吸収性ポリマー(SAP)業界リーダー

NIPPON SHOKUBAI CO., LTD.

BASF

SUMITOMO SEIKA CHEMICALS CO.,LTD.

LG Chem

SNF

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:BASFはテキサス州フリーポートのSAPラインに高度な表面架橋反応器を設置するために1,920万米ドルを投資し、残留モノマーを200ppm以下に削減しました。

- 2024年5月:Nippon Shokubaiは、東南アジアのおむつおよび農業需要を対象に、アクリル酸一体型ユニットを備えた年産5万トンのSAP設備をインドネシアに追加するために8,000万米ドルを投資することを決定しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スーパー吸収性ポリマー(SAP)市場を、衛生・医療・農業・特定の産業用途向けに粉末・顆粒・繊維形態で供給される架橋水膨潤性ポリマー(主にポリアクリル酸ナトリウムおよびポリアクリルアミド誘導体)の世界的な出荷・販売として定義しています。

複合材料中に微量添加剤としてのみ配合されるか、またはその場でゲル化剤として使用される製品は調査範囲外です。

除外対象:架橋されておらず100g/g以上の吸収性を発揮しない、フラッフパルプ、シリカゲル、デンプンまたはセルロースハイドロゲル。

セグメンテーション概要

- 製品タイプ別

- ポリアクリルアミド

- アクリル酸系

- その他

- 重合プロセス別

- 溶液重合

- 懸濁重合・逆懸濁重合

- ゲル重合

- 用途別

- 乳幼児用おむつ

- 成人用失禁製品

- 女性衛生用品

- 農業支援

- その他の用途

- エンドユーザー産業別

- パーソナルケア・衛生製品メーカー

- 農業資材サプライヤー

- 医療機関

- その他のエンドユーザー産業(通信・電力ケーブルメーカーおよび食品・医薬品コールドチェーン物流)

- 地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、大手生産者3社のポリマー化学者、アジア太平洋・欧州・北米の衛生製品調達責任者、および農業添加剤を扱う流通業者にインタビューを実施しました。これらの対話により、おむつ一枚当たりのSAP充填量が検証され、地域別の平均販売価格の分散が明確化され、2030年までの数量成長予測がストレステストされました。

デスクリサーチ

国連コムトレード輸出コード390690、ユーロスタットPRODCOM 20139090、EDANA不織布統計、中国税関、米国国際貿易委員会などのオープンソースから基礎データを収集し、貿易フローと見かけの消費量を概観しました。企業の有価証券報告書と投資家向け資料は設置能力を明確にし、欧州化学品庁および米国環境保護庁の規制申請はバイオベースグレードへの技術転換を明らかにしています。Mordorの有料スタックのサブスクリプションリソース、生産者収益のためのD&B Hooversおよび契約数量のためのVolza出荷ログが、数量から価値への換算を精緻化しています。ここで引用されたソースは参照した範囲を示すものであり、多くの追加出版物が小さなデータポイントに情報を提供しています。

市場規模の算定と予測

トップダウンの需要プールから開始します。出生数、成人失禁有病率、保水剤の採用ヘクタール数、および単位当たりの平均SAP使用量が消費の骨格を構築し、その後生産者の設備能力の積み上げと選択的なチャネルチェックと照合されます。主要なモデル変数には、世界の出生率トレンド、65歳以上人口の成長、アクリル酸の参照価格、新興経済国におけるおむつ普及率、および発表済みのプラントデボトルネックプロジェクトが含まれます。多変量回帰がこれらの促進要因を過去のトン数に結びつけ、シナリオ分析が原材料コストショックを調整した後、地域別の平均販売価格でトンを収益に換算します。5%を超えるボトムアップの乖離は、さらなるサプライヤーへのコールバックを引き起こします。

データ検証と更新サイクル

アウトプットは3層を通過します。アルゴリズムによる外れ値スキャン、シニアポリマーアナリストによるピアレビュー、および化学品ドメインリードによる最終承認です。レポートは年次で更新され、設備能力の追加、原料価格の急騰、または規制の変化がベースラインを大きく動かす場合には中間更新が行われます。

信頼性の根拠:Mordorのスーパー吸収性ポリマーベースラインが信頼性を持つ理由

公表されている数値はしばしば乖離しています。これは、企業がバイオゲル・ニッチ医療グレード・フラッフパルプさえも調査範囲に含めたり、硬直したコストプラスの平均販売価格の段階を適用したり、数年間前提を固定したりするためです。

主要なギャップの要因

調査範囲の広さ:一部の調査は洪水対策袋用の特殊SAPを含めていますが、当社は衛生・医療・農業・定義された産業グレードのみを対象としています。

単価ロジック:当社の平均販売価格シリーズは四半期ごとのアクリル酸指数と契約割引を追跡していますが、他の出版社は定価またはグローバル平均を使用しています。

更新頻度:Mordorは設備能力・稼働率・貿易を12ヶ月ごとに見直していますが、他社はパンデミック前のデータを参照しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 378万トン(2025年) | ||

| 103億9,000万米ドル(2024年) | グローバルコンサルタントA | 架橋されていないハイドロゲルを含み、地域をまたいで均一な平均販売価格を適用している |

| 98億8,000万米ドル(2025年) | 業界データプロバイダーB | 貿易調整なしに生産者設備能力を収益に換算し、2022年の為替レートを使用している |

要約すると、当社の厳格な調査範囲、促進要因に連動した価格設定、および頻繁な更新により、意思決定者は自信を持って遡及・再利用できる均衡のとれた透明性の高いベースラインを得ることができます。

レポートで回答される主要な質問

2031年までのスーパー吸収性ポリマーの需要数量予測は?

世界の出荷量は4.55%のCAGRで2031年までに494万トンに達すると予測されています。

最も成長が速い用途セグメントはどれですか?

成人用失禁パッドは、日本・韓国・欧州で高齢化人口が拡大するにつれ、2031年まで最高の5.45%CAGRを記録しています。

アクリル酸系SAP価格が変動する理由は何ですか?

価格はプロピレン原料の変動、製油所の停止、および地域的な供給逼迫を反映しており、アクリル酸の四半期ごとの変動は数百米ドル/トンに達します。

SAPは5Gインフラにおいてどのような役割を果たしていますか?

SAP含浸ヤーンは水との接触で膨潤し、5Gネットワーク展開時に光ファイバーケーブル内の水分を遮断して信号の完全性を保護します。

バイオベースSAPはすでに商業的に重要ですか?

パイロットラインは存在しますが、バイオベースグレードは現在のコストが石油由来品より40〜60%高いため、生産量の0.05%未満にとどまっています。

最終更新日: