水溶性フィルム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 465.67 百万米ドル |

| 市場規模 (2031) | 609.77 百万米ドル |

| 成長率 (2026 - 2031) | 5.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水溶性フィルム市場分析

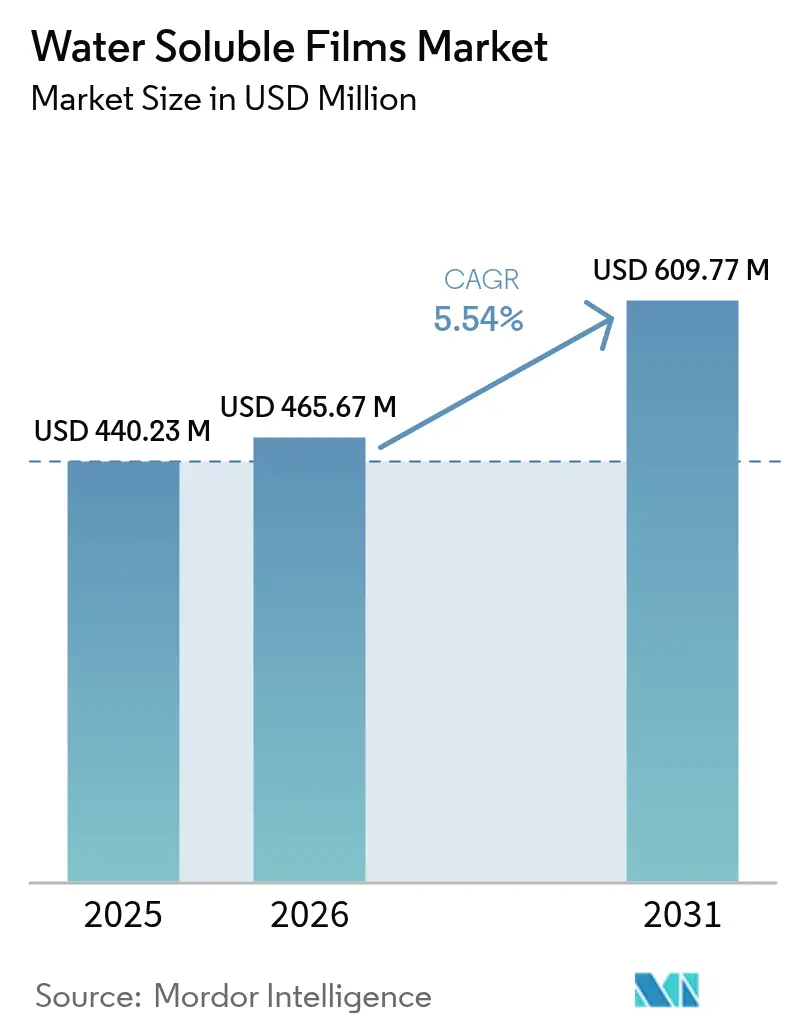

水溶性フィルム市場規模は2025年に4億4,023万米ドルと評価され、2026年の4億6,567万米ドルから2031年には6億977万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.54%です。成長曲線は三つの柱に支えられています。すなわち、便利なユニットドーズ包装への需要増加、堆肥化可能素材を支持する規制の勢い、そして家庭での洗濯習慣に合致した冷水グレードの改良における製造業者の成功です。一方で、ポリビニルアルコール(PVA)の高い原材料コスト(ポリエチレンとの比較)、熱帯気候における物流費を押し上げる吸湿性、そしてPVAの将来的な排水基準に関する曖昧さが進展を抑制しています。垂直統合された中国サプライヤーが日本・欧州の既存企業との価格差を縮める中、競争激化が進んでおり、バイオベースの新興企業はデンプンや海藻を原料とするルートを模索しており、今後10年でコストパフォーマンスの最前線を塗り替える可能性があります。

主要レポートのポイント

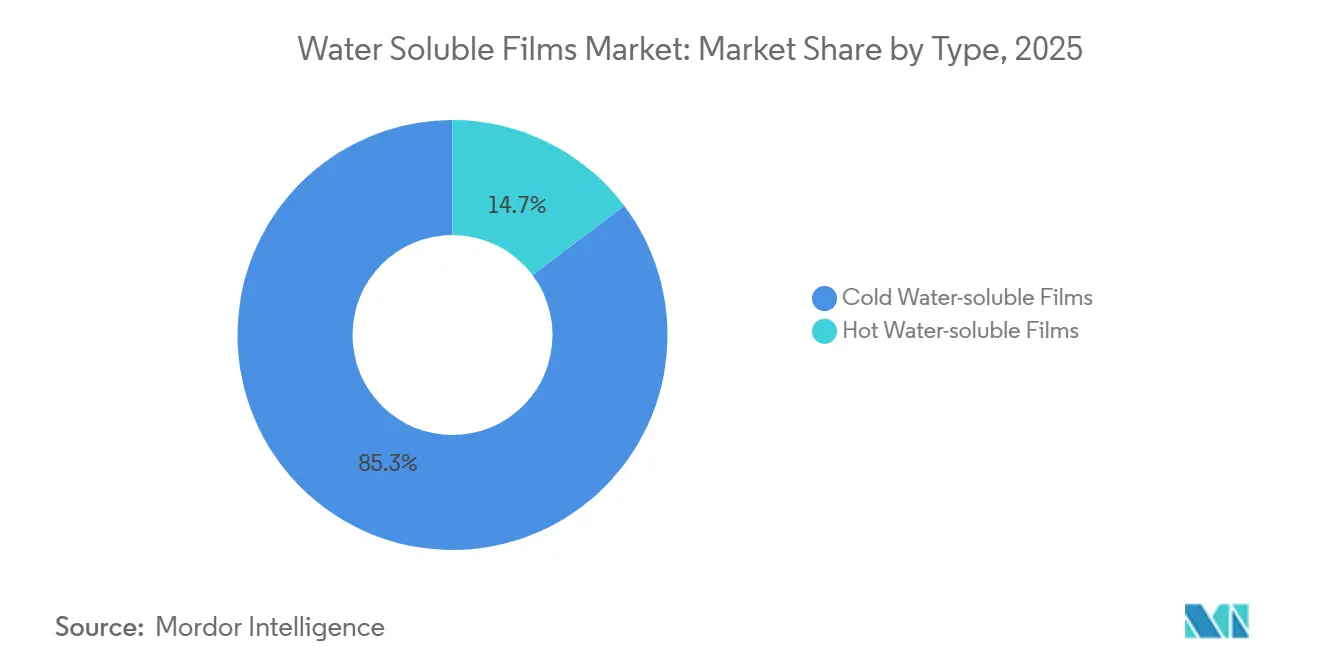

- タイプ別では、冷水溶性フィルムが2025年の水溶性フィルム市場シェアの85.26%を占めてリードしており、2031年までCAGR 5.75%で拡大する見込みです。

- 溶解速度別では、速溶性サブセグメントが2025年の水溶性フィルム市場シェアの65.30%を占め、2031年までCAGR 5.80%で拡大すると予測されています。

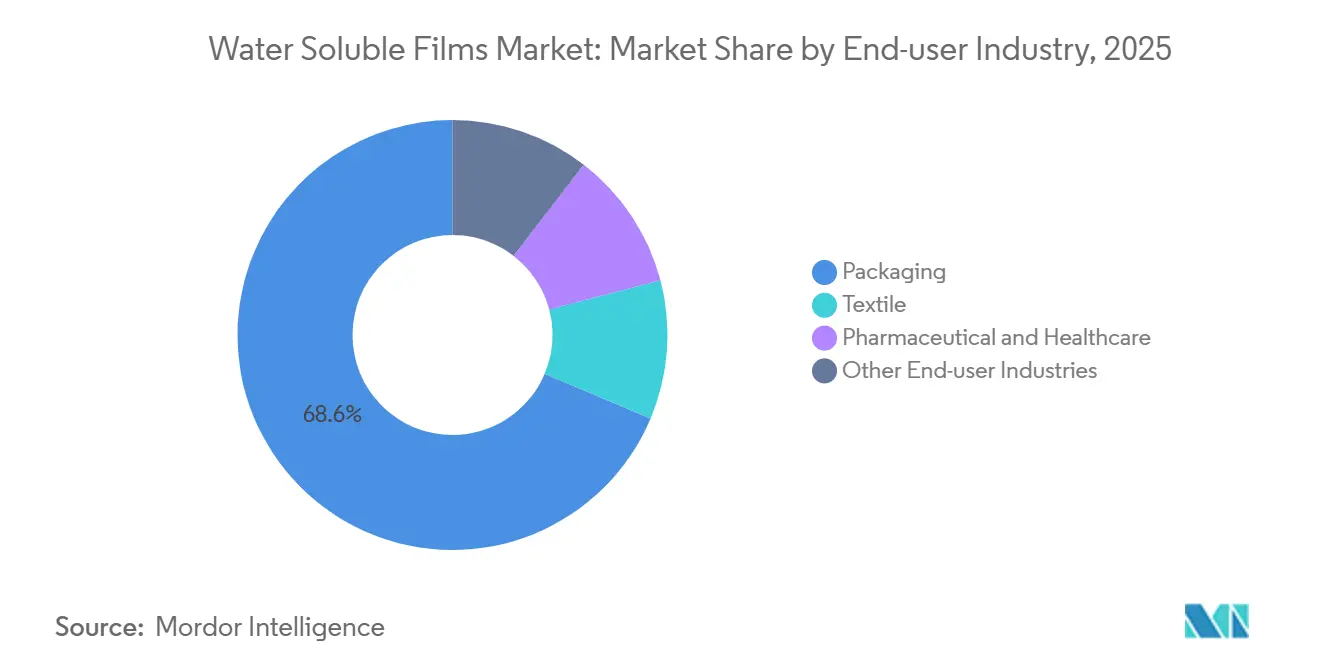

- エンドユーザー産業別では、包装が2025年の水溶性フィルム市場規模の68.64%のシェアを占め、2031年までCAGR 6.06%で成長する見込みです。

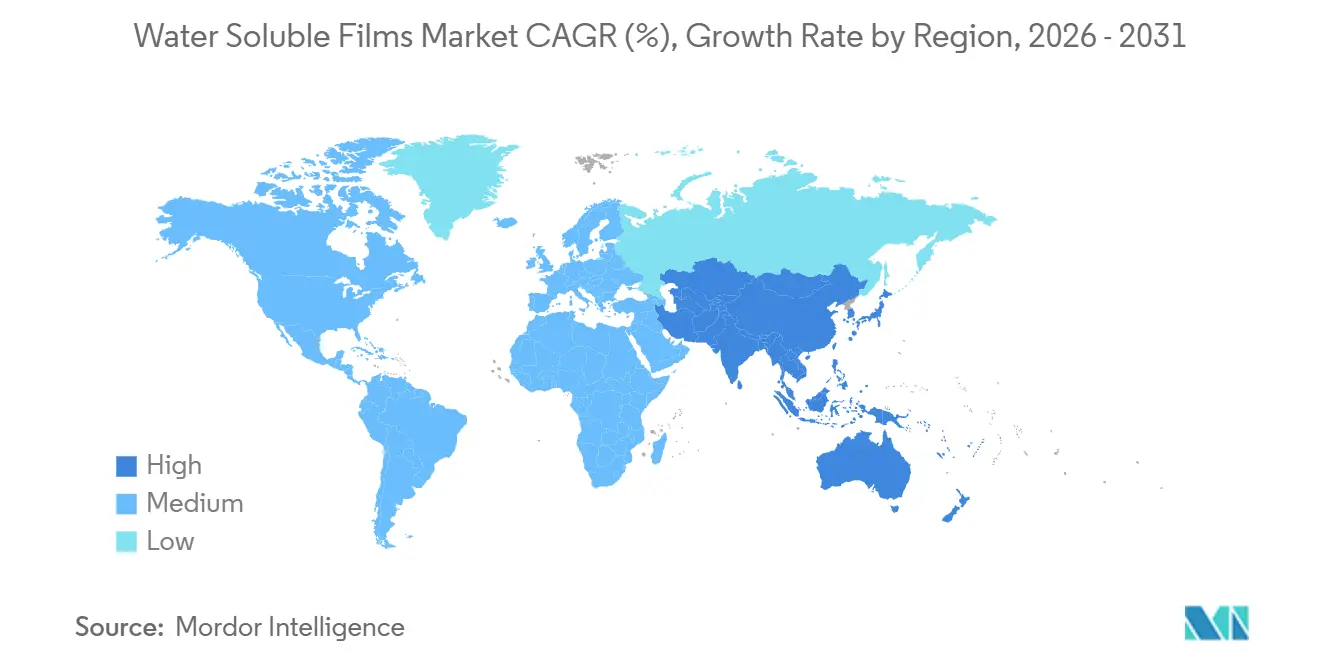

- 地域別では、北米が2025年の水溶性フィルム市場規模の39.91%を占め、アジア太平洋が2031年までに最高CAGR 6.20%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水溶性フィルム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユニットドーズ洗剤・食器洗い用ポッドの急速な普及 | +1.8% | 北米・欧州が中心、アジア太平洋の都市部 | 中期(2〜4年) |

| 農薬用使い捨てサシェの拡大 | +1.2% | アジア太平洋(インド、中国、ASEAN)、ラテンアメリカ | 長期(4年以上) |

| 生分解性包装に向けた世界的な政策推進 | +1.5% | 世界全体、EUとASEANが施行をリード | 中期(2〜4年) |

| 食用シングルサーブ食品・飲料サシェ | +0.6% | 北米、欧州(パイロット段階)、日本 | 長期(4年以上) |

| 3Dプリント用溶解性サポート材料 | +0.4% | 北米、欧州(産業用積層造形ハブ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ユニットドーズ洗剤・食器洗い用ポッドの急速な普及

洗濯・食器洗い機ブランドは、常温の水で溶解するポッド形式への移行を続けており、残留物の問題なく濃縮された有効成分を提供できます。ブランド各社は、バルク洗剤に対して20〜30%の価格プレミアムを報告しており、2025年に導入された不透明または苦味コーティングフィルムにより、誤飲事故が約30%削減されました。米国の自動洗濯機世帯における普及率は現在約45%に達していますが、手洗いの普及率が高いインドや東南アジアの一部では採用率が低い状況です。

農薬用使い捨てサシェの拡大

水溶性サシェは小規模農家の計量ミスをなくし、有効成分の無駄を最大25%削減することで、規制当局による地下水汚染の抑制を支援します。マハラシュトラ州およびカルナータカ州の補助金プログラムがバルク包装に対する10〜15%の価格プレミアムを部分的に相殺し、インドでの二桁成長を持続させています。

生分解性包装に向けた世界的な政策推進

EU包装・包装廃棄物規則は、2030年までにすべての包装をリサイクル可能または堆肥化可能にすることを目指しており、PVAフィルムは6ヶ月以内に90%以上生分解される場合に条件付きで適用除外となります[1]欧州委員会、「包装・包装廃棄物規則草案」、europa.eu 。ASEANの拡大生産者責任(EPR)フレームワークおよび日本のプラスチック資源循環法もこの方向性を反映しており、溶解性と検証済みの堆肥化可能性を兼ね備えたソリューションへの需要を促進しています。

食用シングルサーブ食品・飲料サシェ

海藻ベースおよびPVAベースの食用フィルムがコーヒーショップや栄養補助食品ブレンドでパイロット展開されています。日本の2025年食品接触材料ポジティブリスト制度が商業化を遅らせていますが、承認が成功すれば北米とEUの利便性チャネルで急速な普及が見込まれます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 吸湿性と保存期間の問題 | -0.9% | 世界全体、アジア太平洋・中東アフリカの熱帯地域で深刻 | 短期(2年以内) |

| 従来型プラスチックに対する高い製造コスト | -1.1% | 世界全体、価格感応度の高い農薬・繊維セグメントで最も顕著 | 中期(2〜4年) |

| 排水中のPVA排出規制の強化 | -0.7% | 欧州、北米(自治体処理施設) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

吸湿性と保存期間の問題

PVAフィルムは相対湿度80%で最大10%の水分を吸収するため、コンバーターはラミネートまたは乾燥剤ライニング包装を使用する必要があり、1平方メートルあたり0.05〜0.08米ドルのコストが加算され、熱帯気候での実効保存期間が最短4ヶ月に短縮されます。バリアコーティングは水蒸気透過率を最大60%削減しますが、溶解を遅らせる可能性があり、完全なバランスを達成することは困難です。製薬用経口フィルムのコールドチェーン流通は、新興市場での着地コストをさらに15〜20%押し上げます[2]米国食品医薬品局、「経口溶解フィルムガイダンス2024年」、fda.gov 。

従来型プラスチックに対する高い製造コスト

標準PVA樹脂は1トンあたり2,200〜2,800米ドルで取引されており、低密度ポリエチレンのほぼ3倍であり、押出加工でさらに800〜1,000米ドルが加算されます。中国サプライヤーは垂直統合と低い人件費によってこの差を縮めていますが、性能のばらつきにより、主に非重要用途に限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:洗濯ポッドに牽引された冷水溶性フィルムの優位性

冷水溶性フィルムは2025年の水溶性フィルム市場の85.26%を占め、洗濯物の70〜80%が冷水または温水サイクルを使用するという家庭での洗濯習慣との整合性を反映しています。冷水グレードの水溶性フィルム市場規模はCAGR 5.75%で拡大しており、ポッド形式が新興都市部で普及を深めています。継続的な研究開発により、20℃での30秒溶解と柔軟性のバランスを取るための可塑剤ブレンドが最適化されており、プロセス水が60℃を超える病院洗濯や工業用染色では高温グレードが引き続き重要です。

第二世代の温水バリアントは15〜20%の価格プレミアムを誇り、高温に達するまで溶解を遅らせる酢酸ビニルコポリマーを活用することで、湿気の多い倉庫での早期分解を防止します。2025年半ばから施行された日本の厳格な食品接触規制は、すべての添加物を文書化できる既存企業に有利に働き、新規参入者の拡大を遅らせる一方で、ニッチな高温用途での一貫した品質を確保しています。

溶解速度別:速溶性フィルムが利便性プレミアムを獲得

速溶性フィルムは2025年の数量の65.30%を占め、2031年までCAGR 5.80%で上昇すると予想されています。分子量の調整により30秒以内の崩壊が可能となり、この性能仕様は米国およびEUの洗剤協会によって規格化されています。中溶性および難溶性フィルムは、発泡や早期硬化を防ぐためにゆっくりとした放出が必要な農薬サシェや建設用添加剤に使用されています。

コスト削減のためにブランドが薄いゲージを追求するにつれて、急速溶解とフィルム完全性の間の安全マージンが狭まっています。現在のプロセス調整には、2µm未満の厚さのばらつきを検出するインラインの近赤外線スキャンが含まれており、不良率を0.5%未満に抑え、プレミアム家庭用品売り場でのブランド評判を守っています。

エンドユーザー産業別:ユニットドーズ形式をリードする包装

包装は2025年の数量の68.64%を占め、正確な用量を包装し二次廃棄物を削減する洗剤ポッド、食器洗い用タブ、農薬サシェに牽引されています。非リサイクル性フレキシブル包装に対するEPR手数料が世界的に上昇する中、包装用途の水溶性フィルム市場規模はCAGR 6.06%で拡大しています。

刺繍バッキングや洗濯バッグなどの繊維用途は成長が横ばいであり、競合する引き裂き型スタビライザーのコストが30〜40%低く、衣料品工場の自動化が溶解性バッキングに有利だった手作業プロセスを侵食しています。製薬分野では、速効性鎮痛剤用の口腔内フィルムが勢いを増していますが、18〜24ヶ月の規制審査が、堅牢なGMPシステムと長期的な市場参入への忍耐力を持つ企業にパイプラインを限定しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の世界数量の39.91%を占め、米国の都市部世帯における洗剤・食器洗い用ポッドの普及率が40%を超えていることに支えられています。増分的な普及が後発の地方消費者の転換や、コスト障壁が続く農薬・ヘルスケアニッチへの多様化に依存するようになったため、成長は減速しています。2024年に導入された自主的な安全ガイドラインは、サプライヤーに不透明または苦味コーティングフィルムへの移行を促し続けており、1ユニットあたり数セントのコスト増加をもたらしますが、ブランドエクイティを保護しています。

アジア太平洋は、中国とインドが多層フレキシブル包装にペナルティを課すEPR義務を施行する中、2031年までCAGR 6.20%で最も成長の速い地域です。地元サプライヤーは低い樹脂コストを活用して農薬、刺繍バッキング、そして電子商取引プラットフォームを通じて販売されるエントリーレベルの洗剤ポッドへの展開を拡大しています。日本の3R+再生可能エネルギーインセンティブは、バイオベースまたは高生分解性PVAバリアントへの緩やかな代替を促し、EN 13432適合を認証するサプライヤーに報いています。

欧州では、2030年のリサイクル可能性・堆肥化可能性の期限が迫る中、排水中の残留PVAへの精査が強まっています。ドイツ、フランス、英国は高い食器洗い機普及率によりポッドの利便性を重視し需要を牽引していますが、マイクロプラスチックとしての分類の可能性が、より速く生分解するコポリマーへの処方変更を促す可能性があります。南欧・東欧市場はインフラが遅れており、共通の規制目標にもかかわらず数量成長を抑制しています。

競合環境

Kuraray、Mitsubishi Chemical、AICELLO CORPORATION、Ecopol S.p.A.、Sekisui Chemicalは合計で世界生産能力の約40%を占め、完璧なシーリングと予測可能な溶解性を必要とする家庭用品・製薬ブランド向けに高仕様フィルムを供給しています。Kurarayの4,500万米ドルのポーランド工場は2024年に完全稼働し、欧州のリードタイムを10週間から4週間に短縮し、主要洗剤ブランドの優先パートナーとしての地位を強化しました。

中国企業のFoshan PolyvaとChangzhou Greencradlelandは、樹脂からフィルムまでの一貫生産ラインと低いユーティリティコストを活用し、コモディティ冷水グレードで既存企業より15〜20%安い価格を実現しています。特にピンホールや溶解の遅れなどの品質のばらつきが、プレミアムポッドでのシェアを制限していますが、価格感応度が厳しい許容差を上回る刺繍や農薬サシェでの地位を確保しています。

新興ニッチが戦略を形成しています。Cortecは工業用包装で30〜40%のプレミアムを誇る気相腐食抑制剤フィルムを販売しており、積層造形OEMは複雑な部品向けにカスタマイズされたPVAサポート材料を採用しています。海藻ベースの新興企業Notplaは、家庭での堆肥化が容易な食用サシェをパイロット展開していますが、原材料供給の制限と規制承認待ちが即時のスケーラビリティを制約しています。

水溶性フィルム産業リーダー

AICELLO CORPORATION

KURARAY CO., LTD.

Mitsubishi Chemical Group Corporation

SEKISUI CHEMICAL CO., LTD.

Ecopol S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Novacelは、産業上の環境課題に対応することを目的とした、市場初の水溶性加工・保護フィルム「Watersoluble」を発売しました。生分解性PVOHバッキングと水溶性接着剤を特徴とし、製造中の表面を保護し、水に完全に溶解することで、溶剤ベースの除去プロセスを不要にします。

- 2024年10月:Arrow Greentech Ltd.は、100%生分解性の水溶性ポリビニルアルコール(PVA)フィルムのブランド「Watersol」を展示しました。これらのフィルムは数秒で溶解するよう設計されており、農薬、洗剤、工業用途向けの環境に優しい包装ソリューションを提供します。

世界の水溶性フィルム市場レポートの範囲

水溶性フィルムは、主にポリビニルアルコール(PVAまたはPVOH)で構成されており、マイクロプラスチックを残さずに水に完全に溶解する生分解性・環境に優しい・無毒の包装材料です。ユニットドーズ洗濯ポッド、農薬、刺繍スタビライザーなどの用途に広く使用されており、高い引張強度、帯電防止特性、耐油性を備えています。

水溶性フィルム市場は、タイプ、溶解速度、エンドユーザー産業、地域によって区分されています。タイプ別では、市場は冷水溶性フィルムと温水溶性フィルムに区分されています。溶解速度別では、市場は速溶性フィルム、中溶性フィルム、難溶性フィルムに区分されています。エンドユーザー産業別では、市場は包装、繊維、製薬・ヘルスケア、その他のエンドユーザー産業に区分されています。レポートはまた、主要地域の23カ国における水溶性フィルムの市場規模と予測もカバーしています。各セグメントの市場規模と予測は、数量(トン)ベースで行われています。

| 冷水溶性フィルム |

| 温水溶性フィルム |

| 速溶性フィルム |

| 中溶性フィルム |

| 難溶性フィルム |

| 包装 |

| 繊維 |

| 製薬・ヘルスケア |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| ベネルクス | |

| オーストリア | |

| チェコ共和国 | |

| ポーランド | |

| ハンガリー | |

| スイス | |

| 北欧諸国 | |

| スロバキア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| モロッコ | |

| その他の中東・アフリカ |

| タイプ別 | 冷水溶性フィルム | |

| 温水溶性フィルム | ||

| 溶解速度別 | 速溶性フィルム | |

| 中溶性フィルム | ||

| 難溶性フィルム | ||

| エンドユーザー産業別 | 包装 | |

| 繊維 | ||

| 製薬・ヘルスケア | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ベネルクス | ||

| オーストリア | ||

| チェコ共和国 | ||

| ポーランド | ||

| ハンガリー | ||

| スイス | ||

| 北欧諸国 | ||

| スロバキア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| モロッコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

水溶性フィルムの市場規模はどのくらいですか?

水溶性フィルム市場は2026年に4億6,567万米ドルであり、2031年までに6億977万米ドルに達すると予測されており、2026年〜2031年にかけてCAGR 5.54%で拡大します。

現在需要をリードしているフィルムタイプはどれですか?

冷水溶性フィルムがリードしており、一般的な洗濯温度との適合性により2025年の数量シェアの85.26%を占めています。

洗剤ポッドがフィルム消費を牽引している理由は何ですか?

ポッドは高濃度の有効成分を封入し、20〜30%の価格プレミアムを実現し、硬質ボトルと比較して包装重量を約60%削減します。

熱帯地域での成長が遅い理由は何ですか?

PVAの吸湿性が保存期間を短縮し、高温多湿の市場での着地コストを引き上げるコストのかかるバリア包装が必要となります。

最終更新日: