欧州粘弾性補充療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

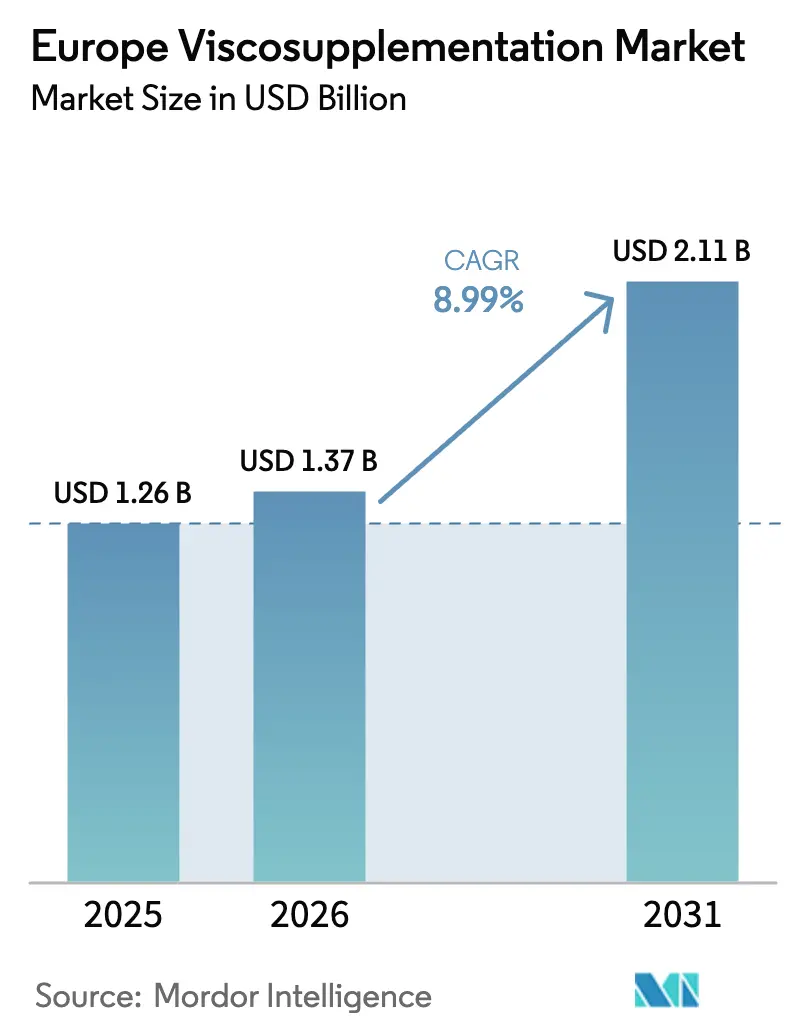

| 基準年の市場規模 (2025) | 1.26 十億米ドル |

| 市場規模 (2026) | 1.37 十億米ドル |

| 市場規模 (2031) | 2.11 十億米ドル |

| 成長率 (2026 - 2031) | 8.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州粘弾性補充療法市場分析

欧州粘弾性補充療法市場規模は2026年に13億7,000万USDと推定され、2025年の12億6,000万USDから成長し、2031年には21億1,000万USDに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)8.99%で成長します。短期的には、高齢化人口動態、肥満関連の関節変性、EU-5全域における着実な償還拡大が成長を牽引しています。中期的な勢いは、外来診療モデルに適合し通院回数を削減する単回注射ヒアルロン酸(HA)製品の急速な普及から生まれています。長期的な見通しは、EU-MDR 2021に基づくクラスIIIデバイス経路を規制当局が調和させることで強化されており、大手メーカーが市販後エビデンスへの投資を促進される一方、中小企業はパートナーシップを模索しています。外来手術センター(ASC)のキャパシティ拡大により費用対効果の高い処置へのアクセスが広がり、粘弾性補充療法は保存療法と人工膝関節全置換術の間の経済的に魅力的な橋渡し療法として位置づけられています。

主要レポートのポイント

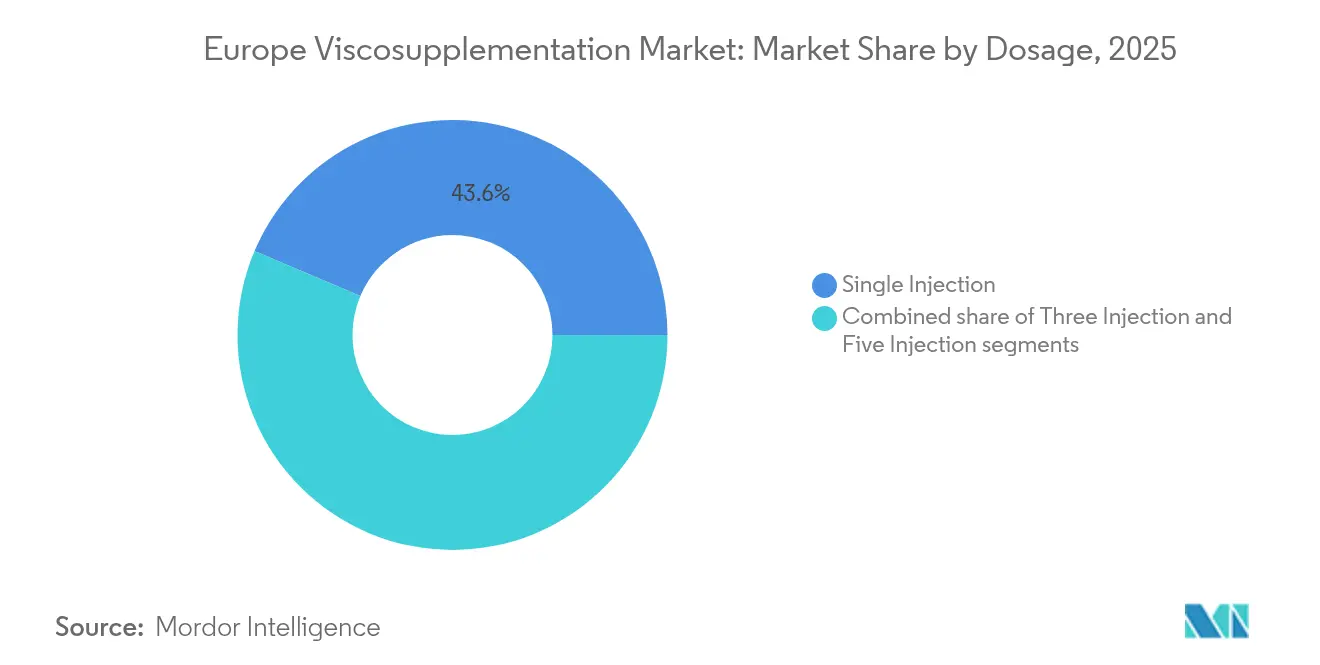

- 投与量別 – 単回注射形式は2025年の欧州粘弾性補充療法市場シェアで43.62%をリードし、2031年にかけてCAGR 9.44%で成長する見込みです。

- 製品原料別 – 鳥類由来HAは2025年に52.63%の収益シェアを維持し、非鳥類由来の代替品は2031年にかけてCAGR 9.25%を記録する見込みです。

- 適用部位別 – 膝関節注射は2025年の欧州粘弾性補充療法市場規模の71.85%を占め、股関節・肩関節をカバーする「その他」カテゴリは2031年にかけてCAGR 10.05%で拡大する見込みです。

- エンドユーザー別 – 病院は2025年にセグメント収益の40.74%を占め、ASCは2031年にかけてCAGR 9.6%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州粘弾性補充療法市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 変形性関節症の有病率上昇と高齢化人口 | +2.8% | EU-5中核市場、中東欧市場へ拡大 | 長期(4年以上) |

| 単回注射HA形式の急速な普及 | +1.9% | ドイツ、フランス、英国 | 中期(2~4年) |

| EU-5全域における償還の拡大 | +1.4% | ドイツ、フランス、イタリア | 中期(2~4年) |

| 人工膝関節全置換術延期戦略としての粘弾性補充療法 | +1.2% | 高齢化人口を抱えるEU-5 | 長期(4年以上) |

| 外来注射を可能にするASCキャパシティの拡大 | +0.9% | ドイツ、オランダ、英国 | 短期(2年以内) |

| 複合生物製剤による対象患者層の拡大 | +0.7% | 西欧、一部中東欧 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

変形性関節症の有病率上昇と高齢化人口

欧州は急速に拡大する高齢者人口を抱えており、膝変形性関節症に対する感受性が非常に高く、ドイツだけで500万人以上が罹患しています[1]Erliang Li、「膝変形性関節症の世界的負担と社会経済的影響:包括的分析」、Frontiers in Medicine、frontiersin.org。平均寿命の延伸と座位中心の生活習慣の普及に伴い、軟骨の摩耗が加速しています。このトレンドは関節内HA注射の需要を高め、可動性の維持と高額な関節形成術の延期に寄与しています。臨床研究では、多血小板血漿(PRP)とHAを組み合わせること[2]Journal of Orthopaedic Surgery and Research、「膝変形性関節症(KOA)に対する多血小板血漿と硝子体酸の併用療法(PRP+HA)対PRP単独療法の臨床的有効性と安全性に関するメタアナリシスおよびシステマティックレビュー」、josr-online.biomedcentral.comが、いずれか単独使用よりも優れた結果をもたらすことが示されています。メタアナリシスはこれを支持し、有意な疼痛軽減と機能改善を強調しています。医療費支払者は、人工膝関節全置換術を2~3年延期することで、予算圧力が緩和されるだけでなく、患者のクオリティ・オブ・ライフも維持されることに注目しています。この切迫した臨床ニーズを背景に、HA療法は各国の保険制度全体で広く普及し続けており、欧州粘弾性補充療法市場の堅調な成長を示しています。

単回注射HA形式の急速な普及

MonoviscやDurolaneなどの製品は、複数回通院が必要なレジメン[3]Selim Safali、「膝変形性関節症の治療における高分子量の異なる濃度での単回および複数回ヒアルロン酸注射の評価」、BMC Musculoskeletal Disorders、bmcmusculoskeletdisord.biomedcentral.comを単回処置に置き換え、アドヒアランスを向上させ臨床リソースを解放します。実臨床研究では、15ヶ月を超える疼痛緩和の持続性が示されており、1回あたりのコスト増加を相殺するプレミアム価格設定を支持しています。EUROVISCOのガイダンスは患者の好みを優先しており、ドイツとフランス全域の外科医が単回HA注射を標準的な治療経路に組み込むことを促進しています。この形式はまた、治療の中断を最小限に抑えたい若い就労年齢層へのリーチを拡大し、欧州粘弾性補充療法市場の近期軌道を強化しています。

EU-5全域における償還の拡大

フランスは包括的な保険適用を維持しており、ドイツは保存療法を使い果たした患者に対してHAの償還を行っています。イタリアの経済評価では、1QALY当たり約3,161ユーロの増分費用対効果比が示されており、支払者の支持を正当化しています。英国のNHSは依然として保守的ですが、英国の民間保険会社は注射を密かに償還しており、公的チャネル外での需要を維持しています。これらの変化により自己負担費用が低下し、治療対象人口が拡大するとともに、メーカーによる実臨床エビデンスへの投資が促進され、欧州粘弾性補充療法市場の成長が強化されています。

人工膝関節全置換術延期戦略としての粘弾性補充療法

臨床データによると、HA反復注射は人工膝関節全置換術を3年以上延期できることが示されており、平均15,000~20,000ユーロの即時関節形成術と比較して患者1人当たりの支出を削減できます。この橋渡し療法は、不可逆的な手術を延期したい50代の活動的な成人に訴求します。手術待機リスト圧力を抱える病院はこのプロトコルを支持して待機リストを削減しており、HAを整形外科的治療アルゴリズムにさらに組み込み、欧州粘弾性補充療法市場への浸透を深めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HA有効性に関する臨床診療ガイドラインの相違 | −1.8% | 英国、オランダ、北欧諸国 | 中期(2~4年) |

| HA クラスIIIに対するEU-MDR 2021コンプライアンス負担 | −1.2% | EU全域、中小メーカー | 短期(2年以内) |

| 中東欧市場における高い自己負担費用 | -0.9% | ポーランド、チェコ共和国、ハンガリー | 長期(4年以上) |

| 鳥類由来原料のサプライチェーンにおける生物学的リスク | -0.6% | EUに影響するグローバルサプライチェーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

HA有効性に関する臨床診療ガイドラインの相違

英国のNICEおよび米国のAAOSは定期的なHA注射に対して懸念を示しており、エビデンス重視の臨床医の間で躊躇が生じています。対照的に、EUROVISCOの支持的な立場は欧州全域で勧告のパッチワークを生み出し、支払者の意思決定を複雑にし、ガイドライン重視の市場での普及を遅らせています。この不確実性は、調和のとれたコンセンサスが生まれるまで欧州粘弾性補充療法市場の勢いを削いでいます。

HA クラスIIIに対するEU-MDR 2021コンプライアンス負担

MDR改訂により注射用HAは高リスクデバイスに分類され、堅牢な臨床エビデンスと包括的な市販後サーベイランスが求められます。欧州の中小企業はコンプライアンスに数百万ユーロを確保しなければならず、一部は合併や市場撤退を余儀なくされています。認証の遅延は製品上市を停滞させ、欧州粘弾性補充療法市場内の短期的な供給成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与量別:単回注射の利便性が普及を牽引

単回注射セグメントは2025年の欧州粘弾性補充療法市場シェアの43.62%を占め、2031年にかけてCAGR 9.44%で成長すると予測されています。この優位な地位は、クリニックのスケジュール効率化、患者満足度の向上、複数回の予約に伴う医療システムのコスト回避に基づいています。3回注射レジメンは段階的投与を重視する経験豊富な外科医の間で引き続き支持されており、5回注射プロトコルはニッチな位置づけにとどまっています。

架橋化学の進歩によりHAの滞留時間が延長され、15ヶ月以上持続する治療効果を単回注射で実現できるようになっています。ASCの普及に伴い、その効率重視の姿勢が単回注射ワークフローと合致し、セグメントの優位性を強化しています。これらの要因が組み合わさり、欧州粘弾性補充療法市場への持続的な二桁収益貢献が確保されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品原料別:鳥類由来の優位性が非鳥類由来の挑戦に直面

鳥類由来HAは2025年の欧州粘弾性補充療法市場規模の52.63%を占め、数十年にわたる臨床医の親しみやすさと確立された鶏冠抽出法に支えられています。しかし、生物安全性への懸念と供給継続性の問題が、2031年にかけて非鳥類由来の細菌発酵代替品のCAGR 9.25%を促進しています。

大手メーカーは高分子量HAを産生し動物性タンパク質残留物を排除する微生物発酵に投資しています。キユーピーは鳥類由来製品と細菌由来製品の粘弾性および臨床的有効性の同等性を報告しています。人獣共通感染症リスクの最小化に注力する政策立案者は合成サプライチェーンをますます支持しており、メーカーは鳥インフルエンザ関連の混乱に対するヘッジとして調達先を多様化しています。この段階的な移行が欧州粘弾性補充療法市場のレジリエンスを強化しています。

適用部位別:膝関節の優位性と新興機会

膝関節注射は2025年の欧州粘弾性補充療法市場の71.85%を占め、可動性における膝関節の中心的役割と変形性関節症の高い罹患率を反映しています。しかし、股関節・肩関節を含む「その他」カテゴリは、超音波ガイド下技術が医師の信頼を高めることで、2031年にかけてCAGR 10.05%が予測されています。

股関節粘弾性補充療法の試験では、1年間の追跡調査で有意な疼痛軽減が認められています。肩関節への適用は、非手術的緩和を求めるアスリートコホートの腱板病変を対象としています。臨床適用範囲の拡大により膝関節ボリュームへの依存が軽減され、収益源が多様化し、欧州粘弾性補充療法市場の拡大が強化されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:ASCの成長がデリバリーモデルを変革

病院は2025年に40.74%の収益を維持しましたが、外来手術センターは欧州全域での外来整形外科へのシフトを背景にCAGR 9.6%で成長しています。ASCは入院ベンチマークを下回る感染率で処置コストを30~50%削減します。

整形外科専門クリニックは引き続き重要な役割を果たし、迅速な回復を求めるスポーツ医学および早期変形性関節症患者にサービスを提供しています。ASCの軌道はコスト抑制に向けた支払者のインセンティブと一致しており、外来インフラが欧州粘弾性補充療法市場に不可欠な要素となることを確実にしています。

地域分析

ドイツは、保存療法が奏効しない場合にHAを償還する法定保険制度を通じて普及をリードしています。強固なASCネットワーク、高度な超音波活用、メーカーの存在が自己強化的なエコシステムを形成しています。欧州粘弾性補充療法市場は、人口高齢化と膝変形性関節症リスクを高める20%の肥満率というドイツ固有の追い風からさらなる恩恵を受けています。

英国は対照的なダイナミクスを示しています。NHSの限定的な保険適用がボリュームを抑制する一方、活況を呈する民間セクターと手術待機期間の短縮回避が自費患者の需要を牽引しています。ブレグジット関連のサプライチェーン調整が複雑さをもたらしていますが、確立された販売代理店との関係が製品の入手可能性を引き続き確保しています。プレミアムな単回注射形式は時間を重視する消費者に訴求し、成長の維持に貢献しています。

フランスは成熟した償還制度と臨床医の受容を享受しています。費用対効果評価がHAの予算への影響を正当化しており、地元企業は適応症拡大に向けた併用療法試験を実施しています。2024年7月施行の注射用HAへの処方箋義務化規制改革は、アクセスを制限することなく専門家による監督を確保し、欧州粘弾性補充療法市場の成長を安定させています。

イタリアとスペインは異なる地域的経路を示しています。イタリアの費用効用分析は全国的な保険適用を支持している一方、スペインの自治州は変動する償還制度を示しており、メーカーは地域化された市場アクセスチームを通じてこれに対応しています。中東欧は依然として普及が進んでいませんが、償還制度の進化と一人当たりGDPの上昇に伴い高い成長ポテンシャルを示しており、欧州粘弾性補充療法市場の長期的なフットプリントを拡大しています。

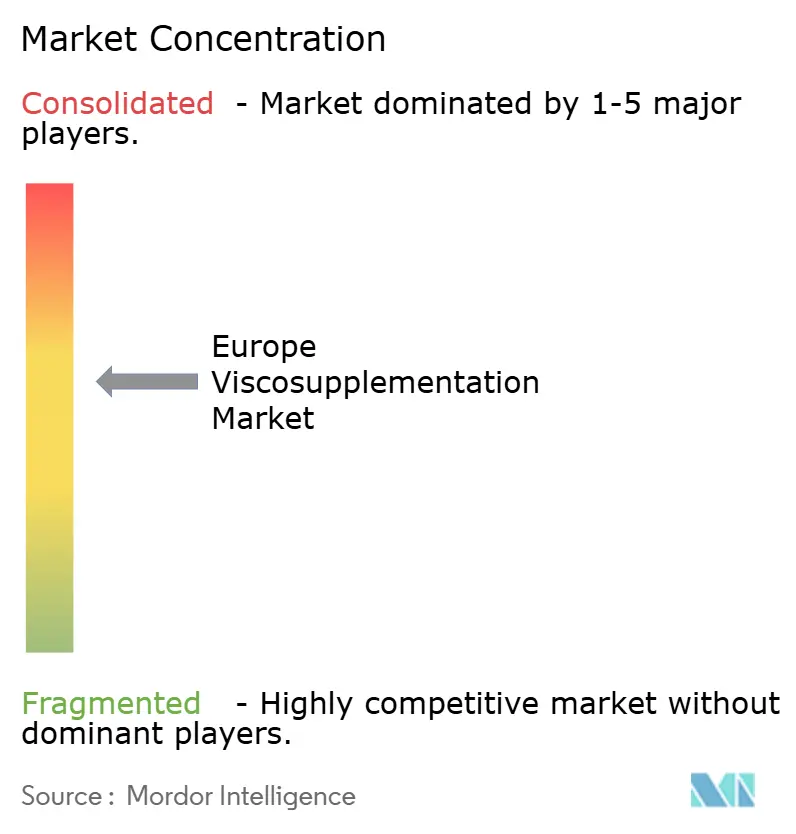

競合環境

欧州粘弾性補充療法産業は中程度に集約されています。Anika Therapeutics、Sanofi、Fidiaが単回注射ポートフォリオを支配し、広範な流通網と強固な規制インフラを活用しています。Anika社は2025年3月にスポーツ医学部門を戦略的に売却し、次世代架橋製剤を含むHA革新に資本を再集中させました。

Contura Orthopaedicsなどの欧州中堅企業は、10年間の安全性データセットに支えられたポリマーハイドロゲル代替品でポートフォリオを拡大しています。中小企業はHA専門の認証機関にMDRコンプライアンス業務をアウトソーシングしながら、純度と供給安定性での差別化を図るために細菌発酵調達へとピボットしています。サプライチェーンパートナーシップは鳥類由来リスクを軽減し、欧州粘弾性補充療法市場への途切れないサービスを可能にしています。

ASCグループとの戦略的提携が競争上のレバーとして浮上しており、外来ネットワーク内に製品教育と超音波トレーニングを組み込んでいます。企業は反復注射のスケジュール管理、患者報告アウトカムの収集、MDR規則が求める市販後レジストリへのデータ提供を行うデジタルプラットフォームに投資しています。これらの統合ソリューションはスイッチングコストを高め、ブランドロイヤルティを強化し、欧州粘弾性補充療法市場全体での競争優位性を持続させています。

欧州粘弾性補充療法産業のリーダー企業

Anika Therapeutics, Inc.

Bioventus Inc.

Fidia Farmaceutici S.p.A.

Sanofi S.A.

Zimmer Biomet Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Anika Therapeuticsは、変形性関節症の疼痛管理向けHA技術への注力を強化するため、Parcus MedicalをMedacta Group SAに売却完了。

- 2024年10月:Contura Orthopaedicsは、WCO 2025ローマにてArthrosamidポリアクリルアミドハイドロゲルの10年間の安全性データおよび5年間の有効性データを発表し、膝変形性関節症療法の長期的有益性を実証。

- 2024年7月:フランス当局は2024年7月1日付で注射用HA製品への医師処方箋を義務化し、アクセスを維持しながら有資格専門家による投与を確保。

- 2023年9月:Enovis Corp.は欧州における関節温存デバイスポートフォリオの拡充を目的として、Limacorporate S.p.A.を8億ユーロで買収することに合意。

欧州粘弾性補充療法市場レポートの調査範囲

粘弾性補充剤は、滑膜液のレオロジー特性を回復させることを目的とした可動関節への注射用ヒアルロン酸であり、鎮痛、機械的、軟骨保護、抗炎症効果をもたらします。粘弾性補充剤は通常、変形性関節症の治療のために医療提供者に好まれます。関節リウマチなどの特定の他の関節炎を持つ患者にも有益な場合があります。

欧州の粘弾性補充療法市場は、投与量、エンドユーザー、地域別にセグメント化されています。投与量別では、市場は単回注射、3回注射、5回注射にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、その他にセグメント化されています。その他のエンドユーザーには、専門クリニック、リハビリテーションセンターなどが含まれます。地域別では、市場はドイツ、英国、フランス、イタリア、スペイン、その他欧州にセグメント化されています。レポートは上記すべてのセグメントの金額(USD)を提供しています。

| 単回注射 |

| 3回注射 |

| 5回注射 |

| 鳥類由来HA |

| 非鳥類由来 |

| 膝 |

| 股関節 |

| 肩 |

| その他 |

| 病院 |

| 外来手術センター |

| 整形外科・スポーツクリニック |

| その他 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他欧州 |

| 投与量別 | 単回注射 |

| 3回注射 | |

| 5回注射 | |

| 製品原料別 | 鳥類由来HA |

| 非鳥類由来 | |

| 適用部位別 | 膝 |

| 股関節 | |

| 肩 | |

| その他 | |

| エンドユーザー別 | 病院 |

| 外来手術センター | |

| 整形外科・スポーツクリニック | |

| その他 | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 |

レポートで回答される主要な質問

欧州で単回注射ヒアルロン酸製品が普及しているのはなぜですか?

複数回の通院を不要にすることで治療を簡素化し、患者のアドヒアランスを向上させ、臨床リソースを解放するため、患者と医療提供者の双方にとって魅力的です。

EU-MDR 2021は粘弾性補充剤メーカー間の競争にどのような影響を与えていますか?

クラスIIIデバイスの厳格な要件によりコンプライアンスコストが上昇し、資本力のある企業が有利になる一方、中小企業はパートナーシップを模索するか市場から撤退することを余儀なくされています。

外来手術センター(ASC)は粘弾性補充剤のデリバリーにおいてどのような役割を果たしていますか?

ASCは病院よりも低い処置コストと迅速なスケジューリングを提供し、関節内注射へのアクセス拡大と外来普及の加速を支援しています。

非鳥類由来ヒアルロン酸の生産がより注目されているのはなぜですか?

細菌発酵法は動物由来原料に関連する生物安全性リスクを低減し、サプライチェーンの安定性を提供し、リスク軽減に関する高まる規制上の期待に応えます。

臨床ガイドラインの相違は欧州全域での粘弾性補充剤の普及にどのような影響を与えていますか?

NICEやEUROVISCOなどの機関からの相反する勧告が処方医の不確実性を生み出し、国や医療環境によって普及率に差が生じています。

複合生物製剤は市場参加者にとってどのような戦略的重要性を持ちますか?

多血小板血漿とヒアルロン酸の組み合わせは疼痛と機能において優れたアウトカムを示しており、メーカーに製品差別化とプレミアム価格設定への道筋を提供しています。

最終更新日: