バーチャルグッズ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 132.67 十億米ドル |

| 市場規模 (2031) | 304.94 十億米ドル |

| 成長率 (2026 - 2031) | 18.12% CAGR |

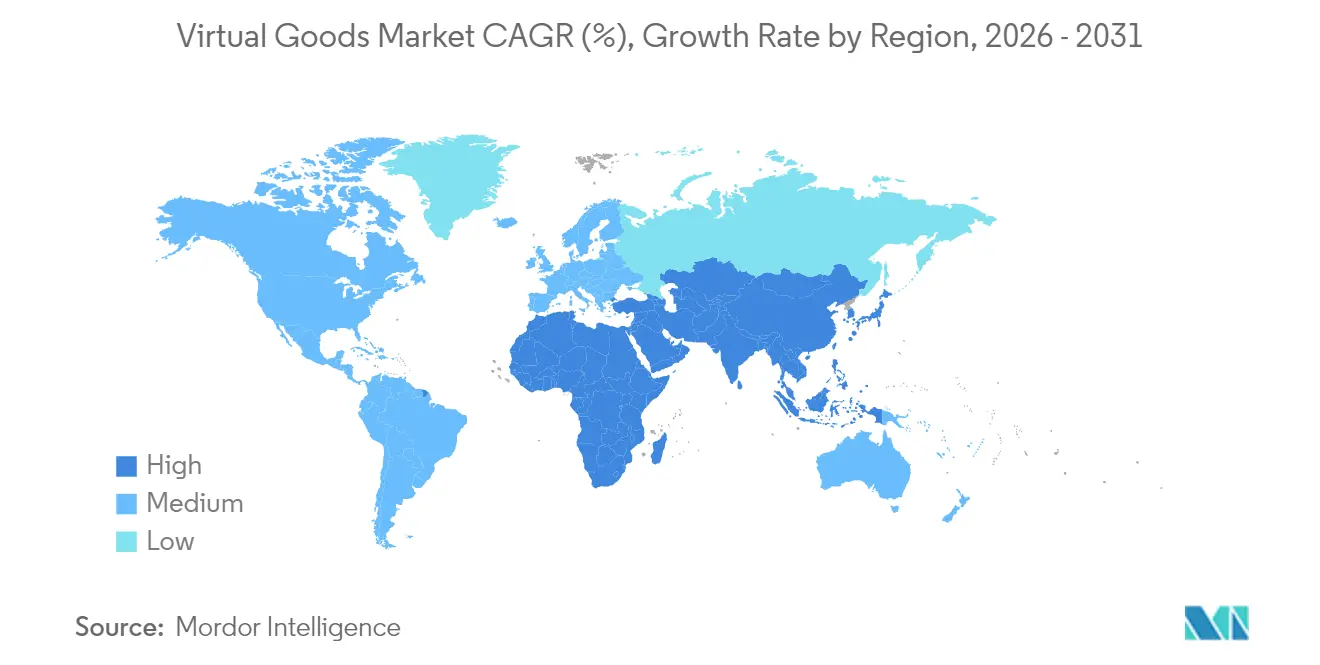

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

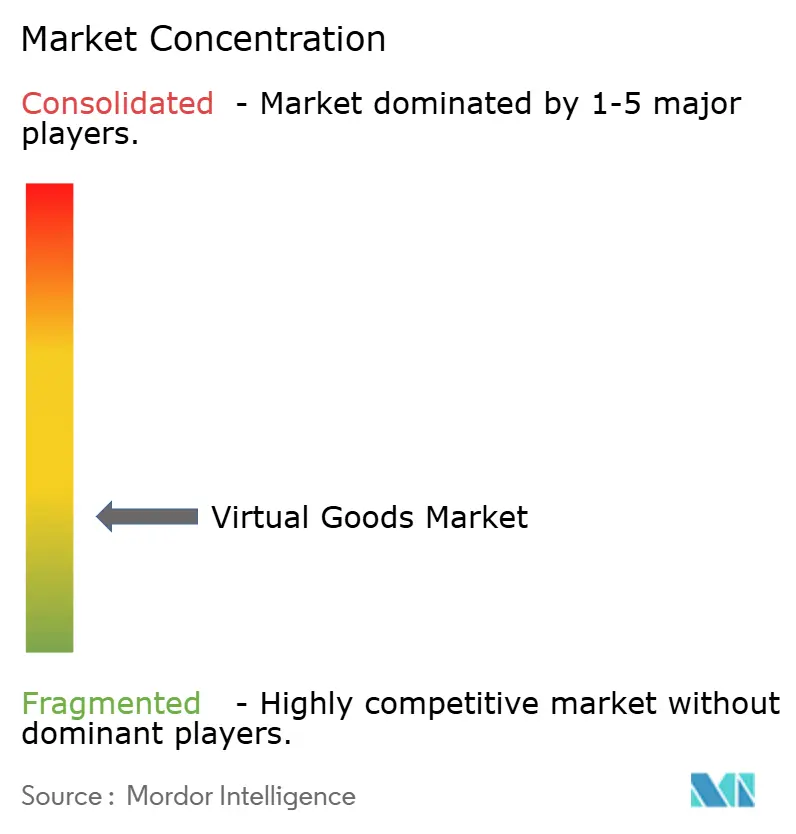

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーチャルグッズ市場分析

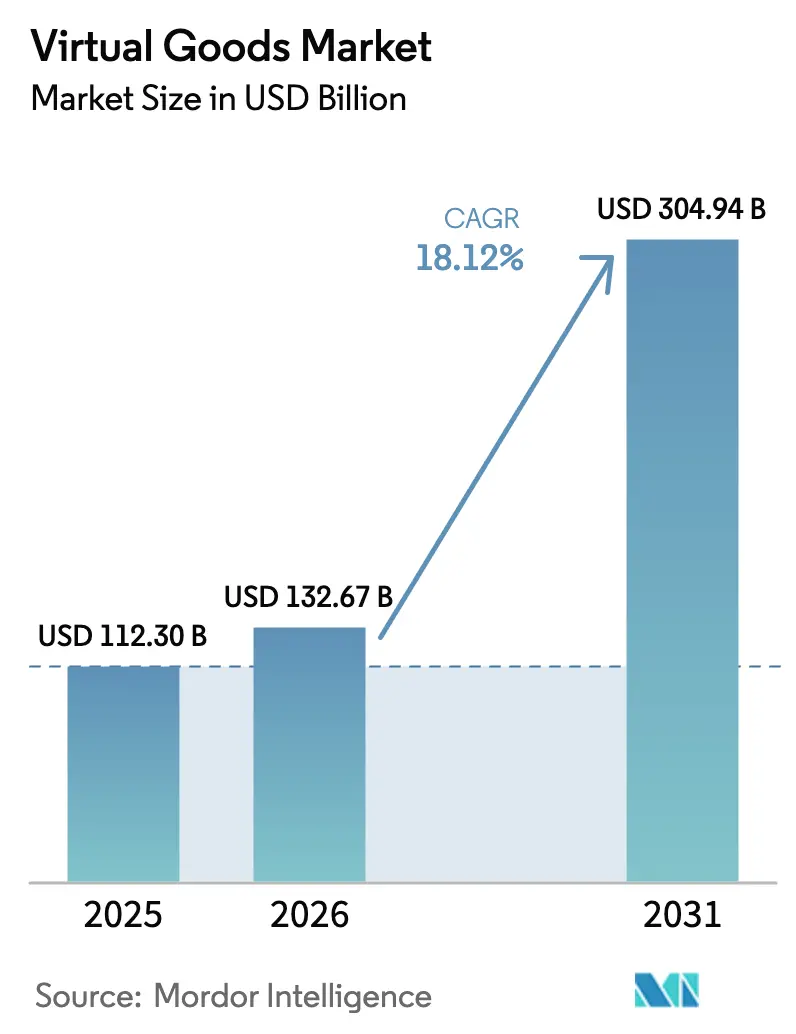

バーチャルグッズ市場規模は2025年に1,123億米ドルと評価され、2026年の1,326億7,000万米ドルから2031年には3,049億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは18.12%です。デジタル所有権の高まり、Web3ウォレット普及率の向上、および高成長地域における政府主導のメタバースプログラムが堅調な勢いをもたらしています。ブロックチェーン対応資産は2024年の支出の35.5%にとどまりましたが、検証可能な希少性とクロスプラットフォームの移植性に後押しされ、中央集権型の代替手段を上回る21.8%のCAGRで拡大しています。アジアは広範なモバイルゲーミングユーザーとシームレスなデジタル決済を背景に、バーチャルグッズ市場シェアにおけるリーダーシップを維持しています。一方、中東・アフリカは5Gカバレッジの拡大とドバイの「VR City 2030」などの取り組みが需要を刺激し、最も急速な拡大が見込まれています。消費者がランダムなルートボックスよりもローテーションコンテンツへの予測可能なアクセスを好むようになるにつれ、サブスクリプション型ビジネスモデルが加速しています。

主要レポートのポイント

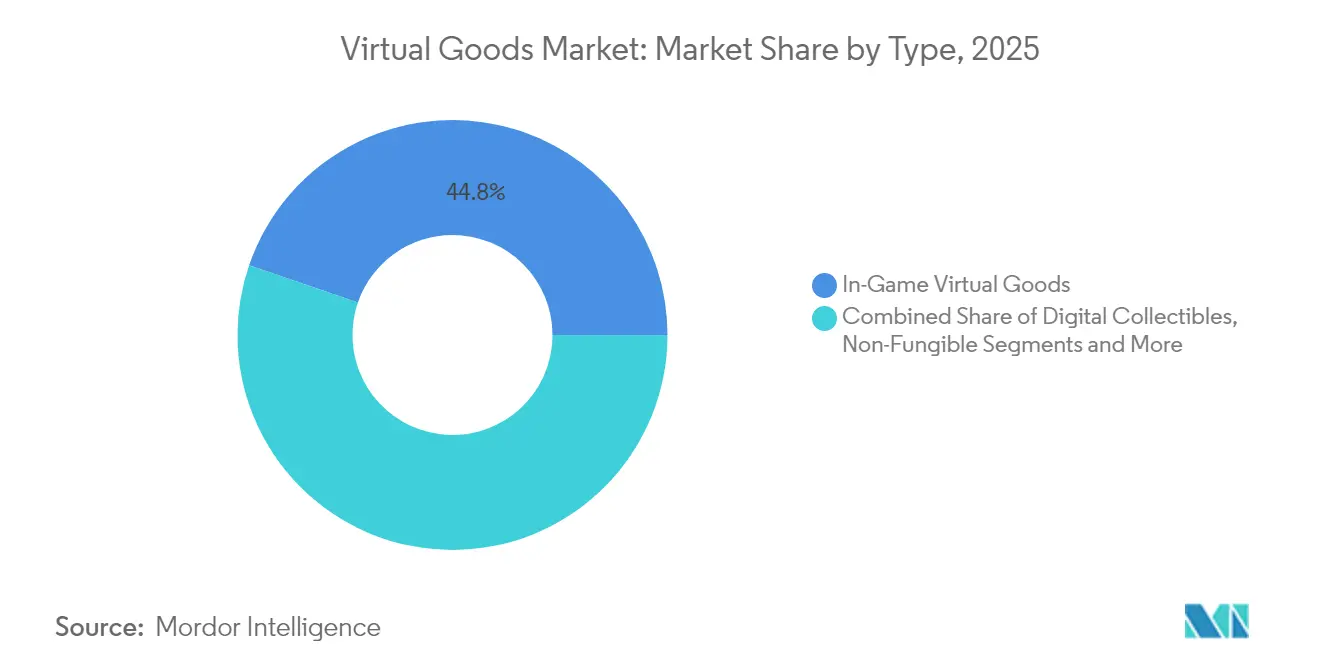

- タイプ別では、ゲーム内バーチャルグッズが2025年のバーチャルグッズ市場シェアの44.75%をリードし、バーチャルランドおよびプロパティは2031年にかけて21.55%のCAGRで拡大すると予測されています。

- プラットフォーム別では、モバイルアプリケーションが2025年に39.05%の収益シェアを獲得し、メタバースワールドは2031年にかけて20.35%のCAGRで成長すると予測されています。

- デバイス別では、スマートフォンおよびタブレットが2025年のバーチャルグッズ市場規模の46.85%を占め、VR・ARヘッドマウントディスプレイは20.32%のCAGRで進展しています。

- テクノロジー別では、非ブロックチェーンシステムが2025年の収益の63.85%を支配しているものの、ブロックチェーン対応資産が最速の21.1%のCAGRを記録する見込みです。

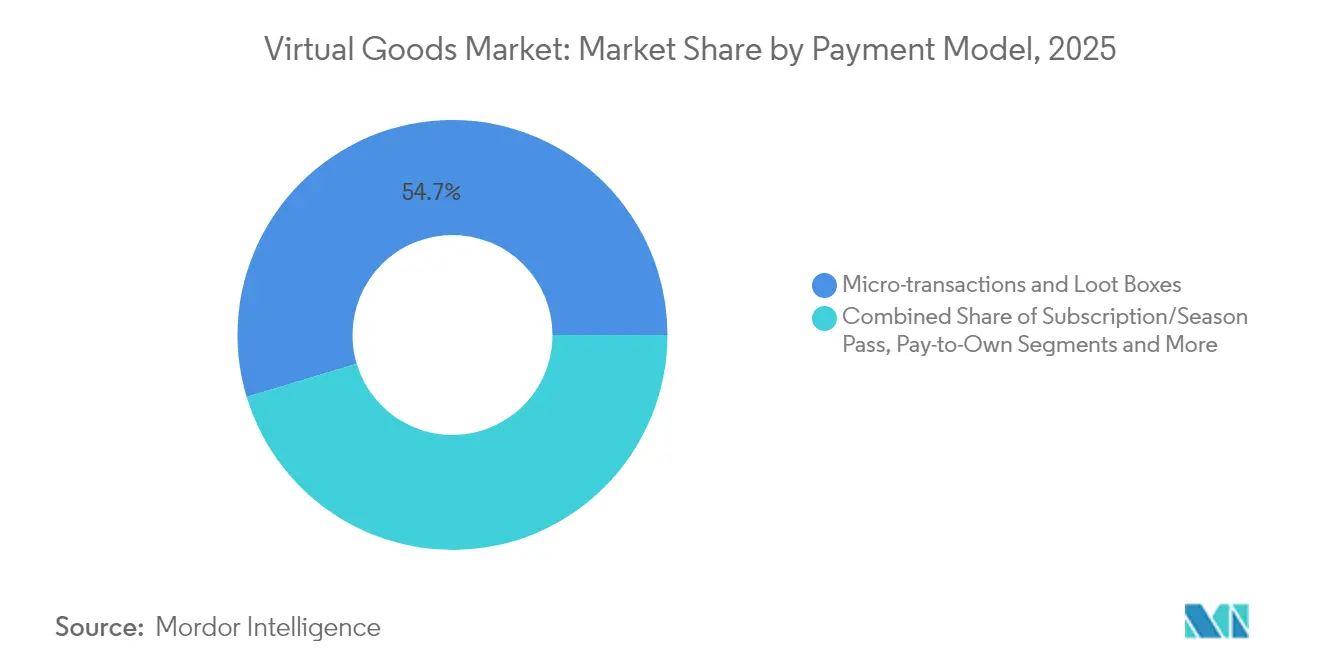

- 支払いモデル別では、マイクロトランザクションおよびルートボックスが2025年のバーチャルグッズ市場規模の54.65%を占め、サブスクリプションが最高の18.95%のCAGR見通しを示しています。

- 地域別では、アジアが2025年の支出の39.85%を生み出し、中東・アフリカは2031年にかけて最強の20.1%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバーチャルグッズ市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウェアラブルNFTへの需要を高めるメタバースプラットフォーム | +3.2% | 北米、欧州への波及 | 中期(2〜4年) |

| 資産の収益化を可能にするWeb3ウォレット | +4.1% | アジア太平洋、その後グローバルへの普及 | 短期(2年以内) |

| ゲーム内仮想通貨購入を加速するプレイ・トゥ・アーンモデル | +2.8% | ラテンアメリカ、東南アジアへの拡大 | 中期(2〜4年) |

| 限定版コレクティブルのためのブランドコラボレーション | +2.5% | 欧州、北米 | 短期(2年以内) |

| リアルタイムスキン需要を促進する5Gとクラウドゲーミング | +1.9% | 北欧諸国、西欧、北米 | 中期(2〜4年) |

| バーチャルランド販売を促進するトークン化された現実世界の資産 | +2.7% | 中東、グローバルへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米におけるウェアラブルNFTへの需要を促進するメタバースプラットフォームの普及

没入型ソーシャルワールドがデジタルファッションを再定義し、北米ユーザーはウェアラブルNFTをステータスシンボルとして扱うようになっています。メタバース参加者の54%が高品質なビジュアルアイデンティティを不可欠と述べており、NikeなどのブランドによるRobloxやDecentralandでの限定ドロップは常に完売しています。相互運用可能なブロックチェーン検証が単一プラットフォームを超えた価値を確保し、2027年までのウェアラブルNFT販売の年間30%増加が見込まれています。[1] YouGov、「2025年のメタバース – ユーザーが求めるものと他者を阻む要因」、yougov.com

アジア太平洋におけるデジタル資産の所有権と収益化を可能にするWeb3ウォレットの統合

Web3ウォレットは真の所有権のためのアーキテクチャを提供し、2024年中に地域のトランザクションを37%増加させました。中国ですでに稼働しているフィアット・オンチェーンのハイブリッドモデルは、暗号資産規制を回避しながらブロックチェーンの証明を維持し、BCGが2028年までにゲーミングに20〜30億米ドルを追加できると試算する新たな収益ラインを開拓しています。

ラテンアメリカにおけるゲーム内仮想通貨購入を加速するプレイ・トゥ・アーンモデルの台頭

アルゼンチンとベネズエラではP2Eの普及が急増しており、ゲーマーはSolanaなどの低手数料チェーン上の仮想通貨を使ってインフレに対するヘッジを行っています。このエンゲージメントの高いコミュニティに合わせてトークンエコノミクスを調整した開発者は、より強い流動性と高いリテンションを達成しています。

欧州における限定版デジタルコレクティブルのブランドコラボレーションによる収益増加

ラグジュアリーブランドやエンターテインメントIPオーナーがデジタルプラットフォームと提携し、二次市場で340%のプレミアムを引き付ける希少アイテムを発行しています。PwCは、こうした取り組みが2026年までに1兆米ドルのグローバル広告収益に貢献すると予測しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル資産分類に関する規制の不確実性 | -2.3% | 北米、欧州 | 中期(2〜4年) |

| 主流ユーザーを遠ざける暗号資産決済のボラティリティ | -1.8% | グローバル、新興市場でより高い | 短期(2年以内) |

| ユーザー生成コンテンツの著作権リスク | -1.6% | グローバル | 中期(2〜4年) |

| NFTマーケットプレイスにおけるセキュリティ侵害 | -1.9% | アジア、グローバルへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国・EUにおけるデジタル資産分類に関する規制の不確実性

断片化した法的定義が国境を越えたスケーリングを遅らせています。SECは2024年に記録的な執行措置を記録し、2025年の審査優先事項に暗号資産を引き続き含めている一方、欧州はMiCAを推進しながらも地域的な実施上の障壁に直面しています。

主流消費者を遠ざける暗号資産決済手段の高いボラティリティ

二桁の価格変動がトークン建て購入への信頼を損なっています。ステーブルコインの時価総額は現在1,700億米ドルを超えていますが、規制当局はシステミックリスクを警告しており、エンドユーザーを暗号資産エクスポージャーから隔離するハイブリッド決済モデルの採用を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:バーチャルランドがデジタル不動産ブームをリード

ゲーム内資産は2025年のバーチャルグッズ市場シェアの44.75%を維持し、コスメティックとパワーアップの定着した収益化を裏付けています。バーチャルランドはブランドが旗艦体験のために区画を取得するにつれ、21.55%のCAGRで最も急速に拡大しており、プレミアム区画は100万米ドルの閾値を超えています。投機的な転売から収益を生む小売・イベント・広告スペースへのシフトが投資ストーリーを強化しています。

デジタルコレクティブルは、不変の希少性を持つNFTバックのドロップと従来のロックされたプラットフォームスキンに分化しています。検証された希少性はクリエイターとコレクターの双方を豊かにするマークアップを生み出します。仮想通貨はユーザーの支出をエコシステムループ内に留めるペイメントレールとして機能し、ライフタイムバリューを高めます。アバタースタイリングなどの新興サービスカテゴリーが体験的な深みを構築し、トークン化された物理的資産が有形と仮想の所有権の境界を曖昧にし、バーチャルグッズ市場全体を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:メタバース環境がエンゲージメントを再定義

モバイルタイトルはそのリーチと低い摩擦により2025年の収益の39.05%を生み出しました。それでも、メタバースワールドは20.35%のCAGRを記録しており、ソーシャルコマースの新たな中心地となっています。持続的な3D空間でのユーザー滞在時間は四半期ごとに増加しており、複数のスペースで機能するアイデンティティアイテムへの需要が高まっています。ソーシャルネットワークはギフティング機能を増幅させており、米国のTwitchメンバー1,700万人とDouYuユーザー560万人がチップやバッジを購入しています。

PCおよびコンソールのエコシステムは、複雑なスキンやモッドを購入する高ARPUのオーディエンスを維持しており、暗号資産ネイティブのハブはセルフカストディと再販権で早期採用者を引き付けています。コンバージェンスが進行中であり、ユーザーがログインする場所を問わず価値を維持するクロスプラットフォームバンドルが生まれています。このユーザー期待の一致がバーチャルグッズ市場をマルチプラットフォームエコノミーとして確立しています。

デバイス別:AR・VRヘッドセットがプレミアム体験を牽引

スマートフォンおよびタブレットは、広大なインストールベースと即時決済リンクにより、2025年のバーチャルグッズ市場規模の46.85%に貢献しました。しかし、VR・ARヘッドセットはMetaの累計1,000億米ドルの投資によるハードウェア価格の低下に後押しされ、20.32%のCAGRで成長チャートのトップに立っています。VRショッパーは46%高いエンゲージメントと17.5%優れたコンバージョンを示しており、プレミアム価格設定が可能です。

PCおよびコンソールユーザーは強力なGPUに支えられた高精細アイテムを求めています。クロスデバイスエンタイトルメントにより、モバイルで購入した剣がVRでよりリッチなアニメーションバージョンとしてアンロックされ、カートサイズが拡大します。スタジオは2024年にマルチプラットフォームゲーム数を40%増加させ、バーチャルグッズ市場内でデバイスに依存しない資産ライブラリの必要性を強化しています。

テクノロジー別:ブロックチェーン資産が勢いを増す

中央集権型システムはターンキーのオンボーディングを提供するため、依然として売上の63.85%を占めていますが、ブロックチェーン対応グッズは21.1%のCAGRで最も急激な上昇を示しています。ユーザーは検証可能な所有権、二次販売、相互運用性を重視し、開発者はクリエイターロイヤリティのためにトークンエコノミーを活用しています。欧州委員会による規制調査は、ウォールドガーデンのロックインを抑制することで競争障壁を低く保っています。

ハイブリッドスタックが登場しており、使い慣れたインターフェース内にカストディアルウォレットを組み込んでいます。この柔軟なアーキテクチャは将来の規制変更を吸収し、暗号資産ネイティブ以外のオーディエンスへの参加を拡大し、バーチャルグッズ市場全体の回復力を高めています。

支払いモデル別:サブスクリプションが収益ストリームを再形成

マイクロトランザクションおよびルートボックスが2025年の売上高の54.65%を支配しているものの、サブスクリプションは最も明るい18.95%のCAGRを記録しています。2025年のモバイルゲーム収益の36%はすでに安定したコンテンツ更新を約束するパスから得られており、消費者支出は2025年に110億米ドルに達する可能性があります。予測可能なキャッシュフローが運転資本サイクルを改善し、より重いライブオペレーション投資を可能にします。

持続的な魅力を持つコレクティブルには一回限りのペイ・トゥ・オウンアイテムが引き続き関連性を持ちます。スタジオがリワード動画とオファーウォールを組み合わせてリテンションを向上させるにつれ、複合モデルが繁栄しており、多様化した収益化がバーチャルグッズ市場全体のテイクレートを最大化することを証明しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:メタバースイベントがエンゲージメントを変革

オンラインゲームが2025年の支出の58.10%を占めているものの、メタバースおよびバーチャルイベントは23.6%のCAGRで成長ボードのトップに立っています。バーチャルアリーナ内でのライブコンサート、ブランドの製品発表、ファンコンベンションが地理的制限を取り除きながらエンゲージメントを倍増させています。ブランドはチケット販売、スポンサーシップ、ブランドマーチスキンから利益を得て、あらゆるタッチポイントにバーチャルグッズを組み込んでいます。

ソーシャルギフティングは、ファンがスタンプやバッジでクリエイターに報いるショートフォームプラットフォームで増加しています。デジタルコマースのパイロットがショールーミングとデジタルツインの即時購入を融合させています。教育、観光、医療シミュレーションは現在は小規模ですが、バーチャルグッズ市場をさらに多様化する専門的な資産カテゴリーの舞台を整えています。

地域分析

アジアは8億人規模のモバイルゲーミングユーザー、先進的なQRコード決済、日本と韓国の高いARPUを背景に2025年の収益の39.85%を生み出しました。中国の暗号資産に関する政策上の制約が創造的なコンプライアンスを促し、資産の正当性を維持するフィアット決済のブロックチェーン証明を中心に据えています。Web3ウォレットの利用が急速に広まり、クリエイターからプレイヤーへのコマースを触媒しています。NFT市場のセキュリティ上の問題がセンチメントを冷やしているものの、企業がカストディアル基準を向上させるにつれ投資は継続しています。

北米は、ゲーム、メタバース空間、ソーシャルメディア内でのアイデンティティシグナリングを求めるプレミアム支出者に牽引され2位にランクされています。ウェアラブルNFTはユーザーの54%がアバターの美観を優先するにつれ繁栄しています。規制の不透明性が依然として足かせとなっており、SECとCFTCの解釈の相違がコンプライアンスコストを増大させています。ディズニーによるEpic Gamesへの15億米ドルの出資などの戦略的提携がブランド資産パイプラインを拡大し、コンテンツサプライチェーンを再形成しています。中東・アフリカは5Gと公共部門のメタバース戦略が普及を加速させ、最高の20.1%のCAGR見通しを提供しています。ドバイのVRロードマップが小売ショールームやイベント会場の民間建設を誘発しています。トークン化された不動産はシャリア適合の分散投資を求める投資家に響いています。サブサハラアフリカのモバイルファーストの人口層が低帯域幅のコレクティブルを受け入れ、バーチャルグッズ市場に新たな量を加えています。ラテンアメリカは経済的不安定の中でゲームプレイを実行可能な副収入に変えるP2Eメカニクスの恩恵を受け、プラットフォームの流動性と粘着性を高めています。

競合ランドスケープ

グローバルリーダーシップは集中度が中程度です。Tencent、Roblox、Metaはユーザー規模の優位性と独自の決済レールを通じて中央集権型の領域を固めています。Dapper LabsやAnimoca Brandsなどのブロックチェーンネイティブの挑戦者は、非カストディアルウォレットとロイヤリティパイプラインを通じてシェアを獲得しています。既存企業がトークン化パスを試験し、分散型企業がクレジットカード決済などの利便性レイヤーを追加するにつれ、コンバージェンスが加速しています。

バリューチェーンの戦略的支配が高まっています。ディズニーのEpic Gamesへの少数株式取得はIP、エンジン技術、ストアフロントアクセスを融合させ、垂直統合のシナジーのテンプレートを設定しています。規制の動向が提携関係を再形成しており、米国国防総省によるTencentのリスト掲載は地政学的リスクをもたらし、調達と共同開発の経路を変える可能性があります。大手スタジオはAIを活用して資産制作サイクルを短縮しており、ワークフロー全体での採用率は62%に達し、トレンドの急増への迅速な対応を可能にしています。

ホワイトスペースの機会は相互運用性ミドルウェア、クリエイターツーリング、セクター固有の資産ライブラリにあります。北欧のスタジオはニッチなジャンルの実験を加速させる公的資金を獲得し、湾岸の開発者は地域文化をスキンや環境に注入するための資本を確保しています。競争の激しさはクロスプラットフォーム標準の成熟速度に左右されるでしょう。これらの標準はロックインの優位性を希薄化し、バーチャルグッズ市場内でレントを再分配する可能性があります。

バーチャルグッズ業界リーダー

Tencent Holdings Ltd.

Meta Platforms Inc.

Roblox Corporation

Epic Games Inc.

Valve Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Metaはポートフォリオ全体のユーザー生成バーチャルグッズを支援するために5,000万米ドルのクリエイターファンドを立ち上げました。

- 2025年3月:Tencentは角川コーポレーションへの出資比率を引き上げ、将来の資産パイプラインに向けた日本のIPへのアクセスを拡大しました。

- 2025年3月:Tilting Pointは、バーチャルグッズの収益化が盛んなモバイルタイトルのスケーリングを目的とした1億5,000万米ドルのユーザー獲得ファンドを開設しました。

- 2025年3月:TripledotはAppLovinのゲーム部門を9億米ドルで買収することに合意し、クロスプロモーションのリーチを強化しました。

グローバルバーチャルグッズ市場レポートの範囲

バーチャルグッズはデジタル形式で存在し、オンラインプラットフォーム、ゲーム、またはバーチャル環境で一般的に見られる非物理的なアイテムです。無形であり物理的な存在を持たないものの、これらのグッズはデジタル体験の中で売買、取引、または利用することができます。通常、現実世界またはゲーム内通貨を使用して取得されるバーチャルグッズは、ユーザー体験を向上させ、カスタマイズを提供し、またはバーチャル空間に追加機能をもたらします。

本調査は、世界中のさまざまなプレイヤーによるバーチャルグッズの販売を通じて蓄積された収益を追跡します。また、主要な市場パラメータ、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援します。さらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を網羅しています。

バーチャルグッズ市場は、コンポーネント別(ゲーム内バーチャルグッズ、デジタルコレクティブル、仮想通貨、バーチャルランドおよびプロパティ、バーチャルサービス)、アプリケーション別(オンラインゲーム、ソーシャルメディアプラットフォーム、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)にセグメント化されています。上記すべてのセグメントについて、金額(米ドル)に関する市場規模と予測が提供されています。

| ゲーム内バーチャルグッズ |

| デジタルコレクティブル(非NFT) |

| 非代替性トークン(NFTベースのコレクティブル) |

| 仮想通貨(コイン、ジェム、トークン) |

| バーチャルランドおよびプロパティ |

| バーチャルサービス(アバタースタイリング、イベントチケットなど) |

| PC・コンソールゲーム |

| モバイルゲームおよびアプリ |

| メタバースプラットフォームおよびバーチャルワールド |

| ソーシャルメディアネットワーク |

| 暗号資産ネイティブマーケットプレイス |

| スマートフォンおよびタブレット |

| PCおよびコンソール |

| VR・ARヘッドマウントディスプレイ |

| ブロックチェーン対応 |

| 非ブロックチェーン(中央集権型) |

| マイクロトランザクションおよびルートボックス |

| サブスクリプション・シーズンパス |

| ペイ・トゥ・オウン(一回限りの購入) |

| オンラインゲーム |

| メタバースおよびバーチャルイベント |

| ソーシャルメディアギフティングおよびチップ |

| デジタルコマースおよび広告 |

| その他(教育、バーチャル観光) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| 北欧諸国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | 湾岸協力会議 |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| タイプ別 | ゲーム内バーチャルグッズ | |

| デジタルコレクティブル(非NFT) | ||

| 非代替性トークン(NFTベースのコレクティブル) | ||

| 仮想通貨(コイン、ジェム、トークン) | ||

| バーチャルランドおよびプロパティ | ||

| バーチャルサービス(アバタースタイリング、イベントチケットなど) | ||

| プラットフォーム別 | PC・コンソールゲーム | |

| モバイルゲームおよびアプリ | ||

| メタバースプラットフォームおよびバーチャルワールド | ||

| ソーシャルメディアネットワーク | ||

| 暗号資産ネイティブマーケットプレイス | ||

| デバイス別 | スマートフォンおよびタブレット | |

| PCおよびコンソール | ||

| VR・ARヘッドマウントディスプレイ | ||

| テクノロジー別 | ブロックチェーン対応 | |

| 非ブロックチェーン(中央集権型) | ||

| 支払いモデル別 | マイクロトランザクションおよびルートボックス | |

| サブスクリプション・シーズンパス | ||

| ペイ・トゥ・オウン(一回限りの購入) | ||

| アプリケーション別 | オンラインゲーム | |

| メタバースおよびバーチャルイベント | ||

| ソーシャルメディアギフティングおよびチップ | ||

| デジタルコマースおよび広告 | ||

| その他(教育、バーチャル観光) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | 湾岸協力会議 | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

バーチャルグッズ市場の規模はどのくらいですか?

バーチャルグッズ市場規模は2026年に1,326億7,000万米ドルに達し、18.12%のCAGRで成長して2031年までに3,049億4,000万米ドルに達すると予測されています。

バーチャルグッズ市場の現在の規模はどのくらいですか?

2026年、バーチャルグッズ市場規模は1,326億7,000万米ドルに達すると予測されています。

バーチャルグッズ市場の主要プレイヤーは誰ですか?

Meta Platforms, Inc.(旧Facebook Inc.)、Tencent Holdings Ltd.、Coinbase Global, Inc.、Binance Holdings Ltd.、Gree Inc.がバーチャルグッズ市場で事業を展開する主要企業です。

バーチャルグッズ市場で最も成長が速い地域はどこですか?

中東・アフリカが予測期間(2026年〜2031年)中に最も高いCAGRで成長すると推定されています。

バーチャルグッズ市場で最大のシェアを持つ地域はどこですか?

2025年、アジアがバーチャルグッズ市場で最大の市場シェアを占めています。

このバーチャルグッズ市場レポートはどの年を対象としており、2025年の市場規模はどのくらいでしたか?

2025年、バーチャルグッズ市場規模は1,326億7,000万米ドルと推定されました。レポートはバーチャルグッズ市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年のバーチャルグッズ市場規模も予測しています。

最終更新日: