プラスチゾル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.15 十億米ドル |

| 市場規模 (2031) | 9.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチゾル市場分析

プラスチゾル市場規模は2026年に71億5,000万米ドルと推定され、予測期間(2026〜2031年)にCAGR 6.22%で成長し、2031年までに96億7,000万米ドルに達する見込みです。繊維スクリーン印刷、自動車アンダーボディコーティング、建設用シーラントにおける堅調な需要が市場全体の拡大を支えていますが、非フタル酸系可塑剤への継続的な処方変更が原材料コスト構造を再編しています。欧州およびアジアにおけるPVC樹脂の供給過剰により、2025年を通じて基本原料価格は低水準に抑えられましたが、DOTPやDINCHなどの特殊可塑剤は依然として高コストであり、コンパウンダーの粗利益率を圧迫しています。アジア太平洋地域は製造における優位性を維持しており、支配的な収益シェアを確保するとともに、保護コーティングおよび繊維インキ分野への設備増強と外国投資を引き付けています。北米および欧州における規制遵守の要求が製品差別化を加速させており、ISO認証取得サプライヤーが最も迅速にGOTS認定・RoHS準拠インキを市場投入し、プレミアム価格を実現しています。粉体および水性システムからの代替圧力は強まっていますが、極めて高い柔軟性、遮音性、または厚膜形成が求められる用途ではプラスチゾルが引き続き優位を保っています。

レポートの主要ポイント

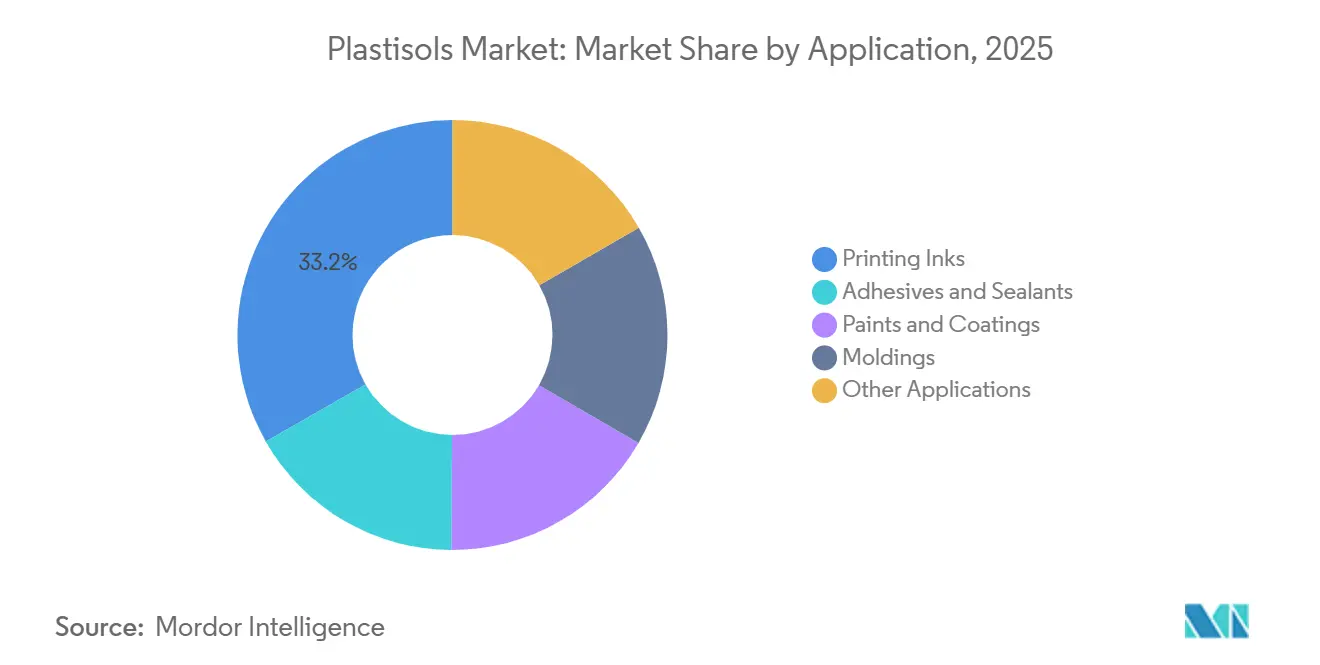

- 用途別では、印刷インキが2025年のプラスチゾル市場シェアの33.24%を占め、2031年にかけてCAGR 7.18%で拡大しています。

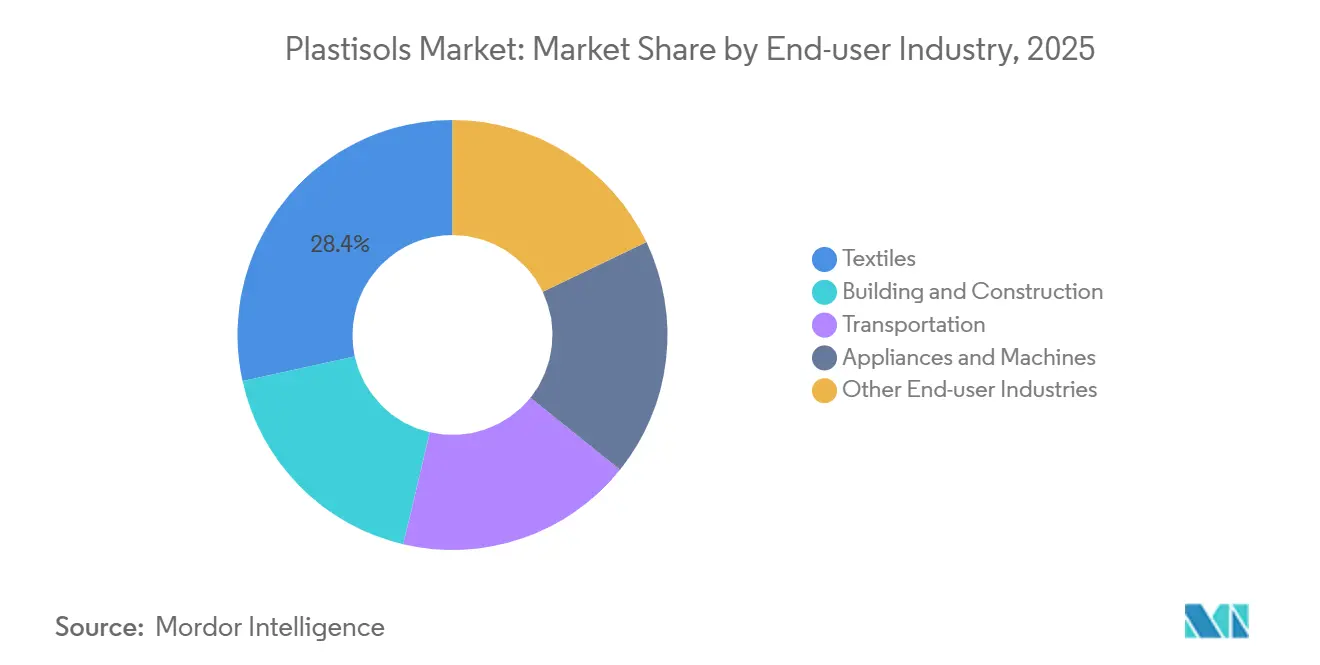

- エンドユーザー産業別では、繊維が2025年のプラスチゾル市場規模の28.44%を占め、2031年にかけてCAGR 6.97%で拡大する見込みです。

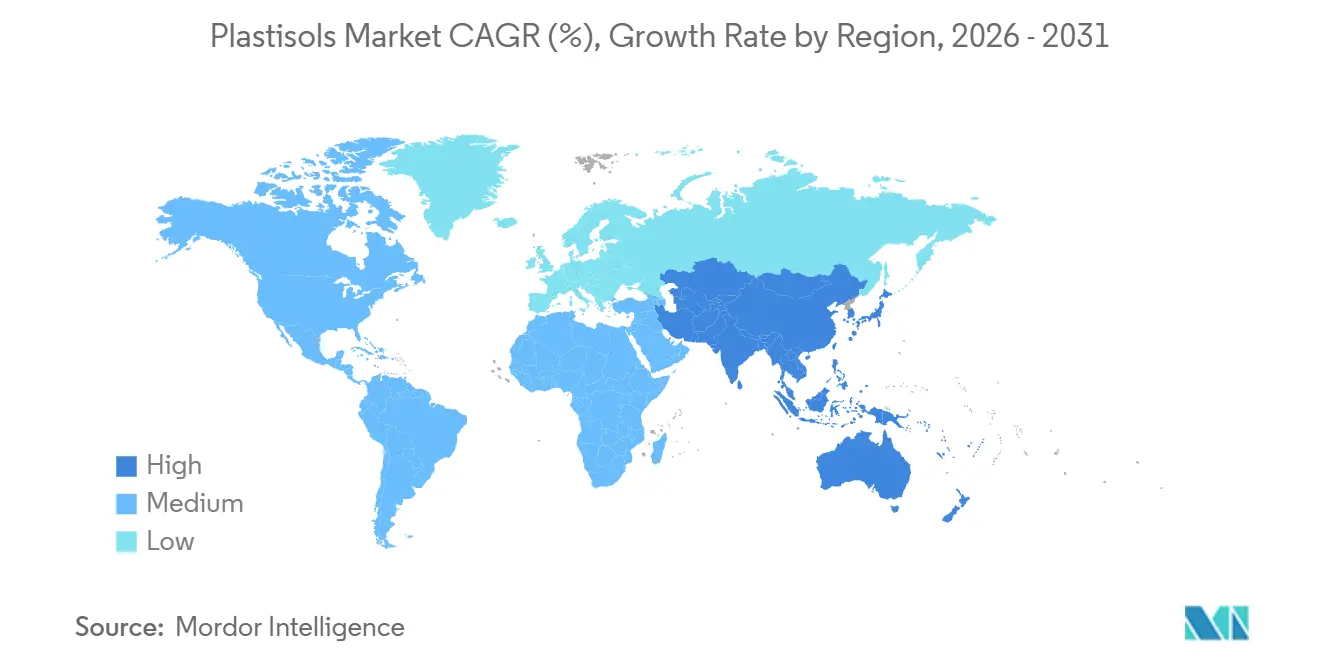

- 地域別では、アジア太平洋が2025年に収益の51.12%を占め、予測期間中にCAGR 6.33%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプラスチゾル市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設ブームによるコーティングおよびシーラント需要の拡大 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| アジア太平洋における繊維スクリーン印刷設備の拡大 | +1.8% | 中国、インド、ASEAN諸国 | 短期(2年以内) |

| 自動車の防錆・軽量化ニーズ | +0.9% | 北米および欧州に集中したグローバル市場 | 長期(4年以上) |

| 玩具・育児用品向けフタル酸フリープラスチゾルへの移行 | +1.1% | 北米および欧州、アジア太平洋でも台頭 | 中期(2〜4年) |

| 3Dプリント対応・スマート機能性プラスチゾルの台頭 | +0.6% | 北米および欧州の研究開発拠点、アジア太平洋での試験的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設ブームによるコーティングおよびシーラント需要の拡大

サウジアラビアのビジョン2030は、同地域の高温砂漠気候に最適な柔軟性プラスチゾルシーラントの使用を推進しています[1]ビジョン2030局、「サウジアラビアのインフラ大型プロジェクト」、vision2030.gov.sa。ブラジルでは、インフラ整備計画がプラスチゾル製屋根膜および橋梁継手コンパウンドの需要を押し上げています。ASEAN地域の保護コーティング支出は、AkzoNobelによる東南アジアにおける関西ペイントの資産買収と、JotunによるインドネシアでのJotunの設備拡張によって強化されました[2]Jotun Group、「保護コーティングソリューション」、jotun.com。コーティング鋼板製屋根材および外装材はプラスチゾルを選好する傾向が強まっており、その耐衝撃性がポリエステル仕上げに対するプレミアムを正当化しています。ただし、アルゼンチンの大型プロジェクトは通貨変動と輸入許可の遅延により課題に直面しており、短期的な成長見通しを抑制しています。

アジア太平洋における繊維スクリーン印刷設備の拡大

インドの生産連動型インセンティブ(PLI)制度は、繊維製造セクターへの多大な投資を呼び込んでいます。これに加え、7つのPM MITRAメガパークが国内スクリーン印刷生産量の拡大を目指しています。中国の印刷・染色セクターは、単価の下落にもかかわらず、2025年に輸出量が増加しました。このトレンドは設備防衛戦略を示唆しており、ひいてはインキ消費量の増大につながっています。人工繊維に対するGSTの引き下げにより、投入コストが削減されました。この動きは、低温硬化が可能なプラスチゾルインキの使用を促進し、1回あたりのエネルギー消費量を削減する可能性があります。ベトナムとバングラデシュは、2030年までに大規模な繊維輸出を目標としており、プラスチゾル処方への需要を牽引する見込みです。GOTSおよびRoHS認証インキは地域バイヤーの間で支持を集めており、処方業者をプレミアム非フタル酸系化学品へと誘導しています。

自動車の防錆・軽量化ニーズ

Sika AGのプラスチゾルコーティングは、180°C以下の硬化条件においても、電気自動車のアルミニウム製バッテリーエンクロージャーをガルバニック腐食から保護します。北米の組立生産は安定しており、2028年まで継続する見込みです。EV普及率の上昇に伴い、1台あたりのアンダーボディコーティング面積の需要が増加します。欧州では、CO₂規制がOEMをアルミニウムおよびマグネシウムへと誘導しています。この転換は、熱膨張の変動に対応できる柔軟性・遮音性プラスチゾル層の需要を押し上げています。コーティングは低VOCプロファイルで知られる電着塗装および粉体技術と競合していますが、プラスチゾルは複雑な形状や継ぎ目において優位性を維持しています。さらに、高級EVにおけるNVH(騒音・振動・ハーシュネス)基準の高まりにより、厚膜プラスチゾルソリューションへの需要が増加しています。

玩具・育児用品向けフタル酸フリープラスチゾルへの移行

REACHおよびCPSIAによるフタル酸エステル総含有量の上限規制を受けた大規模な処方変更により、DINPをDOTPまたはDINCHに置き換える際の原材料コストが急増しています。Avientが2024年に発売した非フタル酸系インキは、欧州ファストファッション大手に対応するGOTS監査済みサプライヤーの間での採用を加速させています。FujifilmのPioneer Ultra YC(PVCフリーライン)は、濃度に関わらず全フタル酸エステルを厳格に禁止するブランドに支持されています。複雑なコンプライアンス環境は参入障壁を高めており、社内毒性学ラボを備えたISO 14001認証工場が恩恵を受けています。一方、アジア太平洋地域の規制当局も同様の規制を策定しており、中期的に承認済み代替品の販売増加が見込まれます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PVCおよびフタル酸エステルに関する厳格な規制(REACH、RoHS、CPSIA) | -1.3% | 北米および欧州、アジア太平洋でも台頭 | 短期(2年以内) |

| PVC樹脂および可塑剤原料価格の変動 | -0.8% | グローバル | 中期(2〜4年) |

| 粉体および水性コーティングとの競合 | -1.0% | 北米および欧州、アジア太平洋での試験的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PVCおよびフタル酸エステルに関する厳格な規制(REACH、RoHS、CPSIA)

2023年より、ECHAによる玩具・育児用品へのDINP、DIDP、DnOPの使用禁止が発効し、二重在庫の維持が必要となり、運転資本ニーズが増大しています。米国では、TSCAの届出義務が行政負担を生じさせており、中小コンパウンダーは義務付けられたサードパーティによるフタル酸エステル試験のコストを負担しています。中国のGB 6675は欧州基準に準拠しており、インドもIS 9873規則の最終化を目前に控えており、世界的な規制収斂が進んでいます。コンプライアンスの複雑化はM&A活動を活発化させており、2024年のNovolexによるPactiv Evergreenの買収はその代表例であり、規制対応費用の強化と中堅市場での競争激化を目的としています。

PVC樹脂および可塑剤原料価格の変動

2024年、欧州のスポットPVC価格は一時下落した後、2025年初頭にエネルギー市場の混乱を背景に反発しました。プレミアム非フタル酸系可塑剤は従来のDINPより高い価格を維持しています。このような価格動向は、エンドユーザーが値上げに抵抗する場合、コスト転嫁リスクを高めます。中国では、出荷量が増加しているにもかかわらず、インキの平均単価が下落したことがその一例です。エチレンクラッカーに近接するアジアの生産者は輸送コストの節約という恩恵を受けています。一方、グローバルサプライヤーは変動する投入コストの中で四半期固定価格契約という課題に直面しています。特に、PVCコストの急騰を転嫁するタイミングが遅れた場合、処方業者のマージンが圧迫される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:スクリーン印刷の優位性がインキのリーダーシップを支える

印刷インキは2025年の収益においてプラスチゾル市場シェアの33.24%を占めてトップとなり、2031年にかけてCAGR 7.18%で拡大し首位を維持する見込みです。インドのPLIインセンティブ、中国の積極的な輸出戦略、ASEANの調達多様化が衣料品装飾需要の急増を促進しています。この需要増加により、綿およびポリエステル混紡素材における不透明性と伸縮性で知られるプラスチゾル処方への継続的な再注文が生じています。これらの処方は、フラッシュ硬化速度および発色性において水性インキを上回っています。プレミアムニッチ市場では、フタル酸フリーかつGOTS認定品への明確な選好があり、衣料品輸出業者が欧州の化学物質管理監査をスムーズに通過できるようにしています。

スクリーン印刷の揺るぎない優位性が原材料への安定した需要を確保し、世界のインキメーカーの設備拡張を後押ししています。非フタル酸系・部分バイオベース化学品への業界シフトが明確になっています。塗料・コーティング、接着剤・シーラント、成形品は規模では劣るものの、その戦略的重要性は否定できません。プラスチゾルベースの自動車アンダーボディコーティングは遮音性と防錆性を提供しています。一方、ディップ成形工具ハンドルおよび電気コネクタは厚膜特性の向上から恩恵を受けています。日射量の多い地域では、屋外サインにUV耐性プラスチゾルコートが使用され、耐用年数が延長されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:繊維セクターが需要の基盤を形成

繊維は2025年の収益の28.44%を占め、CAGR 6.97%での成長が見込まれており、世界のプラスチゾルインキ消費の基盤を形成しています。インドは2030年までに大規模な繊維生産を目指しており、中国の広大な既存設備が安定した基盤を提供しています。人工繊維に対するGSTの引き下げと低温硬化によるエネルギー節約が相まって、水性システムに対するコスト優位性を強化しています。インキメーカーと衣料品輸出業者はより緊密なパートナーシップを形成しており、欧州ファストファッションサプライチェーンへのアクセスにGOTS認定が不可欠となっています。

建設、輸送、家電メーカーが消費の第二層を形成しています。サウジアラビアでは、大型プロジェクトが鋼板屋根向けに柔軟性プラスチゾルシーラントを採用しています。一方、電気自動車プラットフォームはアルミニウム基材とシームレスに機能し、ガルバニック腐食を防ぐアンダーボディ層を選択しています。家電メーカーは、機械的な屈曲により粉体コーティングが適さない用途において、ディップ成形グリップおよびひずみ緩和ガスケットを選択しています。ヘルスケアおよびサイン分野はいずれも抗菌性・UV安定性プラスチゾルの早期採用者であり、規制承認が進むにつれて成長ポテンシャルが示唆されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に世界のプラスチゾル市場収益の51.12%を占め、2031年にかけてCAGR 6.33%で成長する見込みです。インドのPLI制度が新規印刷ラインを支援し、中国は単価の下落に直面しながらも輸出量を堅持しており、両国合わせてインキ販売成長を後押ししています。ASEANの建設支出がシーラント需要の急増を促し、AkzoNobelとJotunが地域設備を拡張しています。日本と韓国は自動車防錆層を強化し、急成長するEVフリートに対応しています。合成糸に対するGSTの引き下げが地域のコストリーダーシップを強固にしています。

北米は安定した小型車生産から恩恵を受けています。EVの比率増加に伴い、1台あたりのアンダーボディコーティング面積の需要が拡大しています。CPSIAのフタル酸エステル禁止に対応して、玩具・育児用品では非フタル酸系プラスチゾルへの顕著なシフトが見られ、ISO認証メーカーの市場シェアを強化しています。メキシコの組立セクターはUSMCAの関税免除コーティングを活用しています。一方、カナダの建設プロジェクトは厳しい凍結融解サイクルに耐えるニッチな屋根用途を必要としています。

欧州はREACH規制による二重在庫の維持とコンプライアンスコストの増大により、成長が抑制されています。より厳格なCO₂規制が自動車メーカーを軽量金属へと誘導し、その結果として接着性強化プラスチゾルの需要が高まっています。ドイツ、フランス、英国が自動車、建設、繊維分野にわたる地域用途をリードしています。ロシアは制裁による供給制約に直面している一方、北欧諸国は疲労耐性コーティングを重視した洋上風力発電設備にプラスチゾルを活用しています。

規制環境

プラスチゾルの規制は、主にPVC添加剤、特にフタル酸系可塑剤に対する制限を中心に、消費財、電子機器、建材分野にわたる製品固有の化学物質コンプライアンス制度と併せて形作られている。欧州では、REACHおよびRoHSが、玩具や育児用品などの高感度用途において、制限対象フタル酸エステルからの脱却を目的とした再配合を引き続き推進している。欧州化学品庁関連の規制も、既存グレードと非フタル酸グレードの二重在庫管理を後押ししている。米国では、TSCAが並行する規制層を追加しており、米国EPAは2025年12月にDEHPおよびDIBPに関するリスク評価を最終化し、可塑剤・コーティング製造に関連する産業現場での不合理な労働者リスクを指摘した。これにより、プラスチゾルコンパウンダーおよびその上流サプライヤーが直面するコンプライアンスおよび文書化の要求が高まっている。

食品接触用および包装関連の規則が、コーティング基材や特殊コーティングに供給されるプラスチゾルのサプライチェーンにますます影響を与えている。EU委員会は2026年2月、規則(EU) 2026/245により、食品接触材料に関する規則(EU) No 10/2011の枠組み内で認可物質リストを更新し、輸出業者およびコンバーターに対して、ポジティブリストのより頻繁な確認、移行試験、および適合宣言書の更新の必要性を強化した。また別途、EU委員会は2026年6月に規則(EU) 2026/1168によりREACH附属書XVIIを改正し、固体マトリックスに永続的に組み込まれた合成高分子微粒子に関する適用除外を明確化した。これにより、プラスチゾル配合における特定の添加剤パッケージや機能性充填剤のコンプライアンス審査方法が影響を受けている。

バリューチェーン分析

プラスチゾルのバリューチェーンは、分散グレードPVC樹脂メーカーおよび可塑剤メーカーを筆頭とする上流の原料・中間体から始まり、続いて安定剤(一般的にCaZnおよびBaZn系)、充填剤(例えば炭酸カルシウム)、顔料、性能改質剤を供給する添加剤サプライヤーへと続く。配合業者およびコンパウンダーは、高強度混合、真空脱気、制御された冷却を用いてこれらの原料を組み合わせ、粘度を管理し早期ゲル化を防止し、その後、下流の加工業者がスクリーン印刷、コーティング、成形、またはシーリング工程を通じてプラスチゾルを適用する。ゲル化および融着は通常、最終用途加工時に約150~210℃で生じる。規制主導の再配合は、フタル酸感受性用途におけるDINCHなど、より高付加価値の可塑剤の重要性も高めており、樹脂および添加剤ロット全体にわたる受入品質管理の厳格化と併せて進行している。

流通は通常、繊維インクメーカー、自動車アンダーコーティングサプライヤー、建設用シーラント配合業者などの大口エンドユーザーへの直接供給、およびコンプライアンス支援、試験、ジャストインタイム物流を組み合わせた地域流通業者を通じて行われる。プラスチック工業協会(PLASTICS)などの業界団体は、その柔軟塩化ビニル製品部門を含め、柔軟塩化ビニル配合の性能およびコンプライアンス手法を標準化するための技術資料や試験方法を提供している。主要な圧力点は、原材料の入手可能性と認証準備態勢の接点にあり、PVCおよび特殊可塑剤の価格変動が契約構造を左右し得る。顧客は、制限物質に関するREACHおよびRoHSの要求事項に沿ったトレーサビリティ文書をますます求めている。

競合環境

プラスチゾル市場は断片化しています。PVC樹脂調達における規模の経済とISO 9001・14001認証取得のコストが小規模参入者の障壁となっています。市場リーダーは二つの方向性を軸に展開しています。すなわち、世界的なフタル酸エステル禁止に対応した処方変更と、プレミアム付加価値グレードの投入です。PVCフリーのポリウレタンまたはシリコーンインキを持つ特殊品メーカーが台頭していますが、現時点では大手既存企業が持つグローバル流通網と試験インフラには及びません。デジタル粘度制御やクローズドループカラーマッチングなどの技術採用がバッチばらつきと運転資本ニーズを削減し、設備投資を償却できる複数拠点生産者の優位性を強化しています。ホワイトスペース機会はスマート機能性プラスチゾルに集中しています。抗菌性、導電性、UV安定性バリアントは特許取得が少なく、先行者にとって成長余地があります。ただし、FDA、CEその他の規制認可取得コストと高価なナノ添加剤の必要性が大規模展開を遅らせています。強固な財務基盤と既存の医療機器関係を持つプレーヤーが、標準が確立された後にこれらの隣接領域を取り込む最良のポジションにあります。

プラスチゾル産業リーダー

Avient Corporation

Fujifilm Holdings Corporation

International Coatings

Carlisle Plastics Company

Huber Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

厚膜形成、不透明性、柔軟性を維持しながら制限対象添加剤を削減または排除する、プレミアムかつコンプライアンス志向のプラスチゾルシステムは、サプライヤーにとって引き続き大きな機会分野である。繊維業界では、ブランドおよび監査要件により認証および制限物質スクリーニングが調達段階に組み込まれており、これが非フタル酸系および低移行性可塑剤パッケージの事業性を強化している。また、一貫した文書化と第三者試験支援を提供できるサプライヤーにも有利に働く。このコンプライアンス圧力は、印刷インキおよび繊維という本レポートの需要中心分野と一致しており、レポートの文脈で言及されているGOTSおよびRoHSに準拠したインキなど、より高スペックなインキが、単純な価格主導競争ではなく差別化された配合の余地を生み出している。

もう一つの空白領域は、輸送機器および建築製品向けの機能性・低排出グレードであり、プラスチゾルはVOCおよびサステナビリティ指標において粉体および水性代替品と競合しているが、シーム被覆、防音性、複雑形状での性能面では優位性を維持している。製品スチュワードシップの要件も、2026年7月8日発効の輸入製品試験データの電子申告義務化に関する米国消費者製品安全委員会の要求に見られるように、運用面でより電子化が進んでいる。この動向は、コンプライアンス対応済み試験データをパッケージ化し、輸入業者やコンバーターの文書化サイクルを迅速化できるサプライヤーの価値を高めている。イノベーションの面では、より環境配慮型の可塑剤に関する査読済み研究、例えば2026年に発表された、熱安定性の向上と移行の低減を実現した多成分系グリーン可塑剤に関する研究があり、玩具、育児用品、高感度接触用途において中心的な課題である移行や暴露への懸念に対処しつつ性能を維持する、継続的な再配合の道筋を示している。

最近の業界動向

- 2026年7月:FUJIFILMは北米のスクリーンおよびフレキソ印刷インキ事業をNazdarに売却することを最終決定し、移行作業は2026年7月中旬までに完了予定である。この移管により、顧客サポート、既存製品ライン、流通能力が専門インキサプライヤーへと移り、北米におけるプラスチゾル関連印刷インキの競争ポジショニングが再編される。

- 2025年9月:Protech Groupは、ミネソタ州セントポールに拠点を置くPVCプラスチゾルおよび関連製品のカスタムコンパウンダーであるLoes Enterprises, Inc.を買収した。この取引により、Protechのコンパウンディング拠点とプラスチゾル配合における顧客アクセスが拡大し、インキ、コーティング、特殊PVCコンパウンド用途全体にわたるより広範な事業参加を支援する。

- 2024年3月:Avient Corporationは、スクリーン印刷用に50%から59%のバイオ由来成分を含むWilflex Revive バイオプラスチゾルインキを発表した。この発表は、従来配合と同等の印刷適性および洗濯耐久性を目標としながら、より低い化石由来含有量のプラスチゾルインキシステムの商業的選択肢を広げるものであり、サステナビリティとコンプライアンスに関するテーマでの差別化を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、プラスチゾル市場は、可塑剤中のポリマー分散体が最終部品またはコーティングへのさらなる加工のために供給される、産業用および商業用として販売されるプラスチゾル配合から得られる収益を対象とする。

対象範囲の除外事項:下流の完成品価値(完成床材、コーティング済み繊維、または組み立て済み部品など)は除外し、販売時点でのプラスチゾル材料そのもののみを計上する。

セグメンテーション概要

- 用途別

- 接着剤・シーラント

- 塗料・コーティング

- 印刷インキ

- 成形品

- その他の用途

- エンドユーザー産業別

- 建築・建設

- 輸送

- 繊維

- 家電・機械

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、主要地域におけるプラスチゾルの生産、取引、規制、消費の実態を明確に把握することから始まる。米国国際貿易委員会の貿易データ、UN Comtrade、および米国地質調査所(USGS)の鉱物・材料統計(上流連関の前提を裏付けるため)などの公開情報源を活用する。コンプライアンスの文脈については、可塑剤および関連化学物質要件に関するEPAおよび欧州化学品庁の文書も確認する。

業界の背景を活用可能なモデル入力に変換するため、企業の年次報告書や投資家向けプレゼンテーション、業界団体の刊行物、信頼できる業界紙の報道も確認する。必要に応じて、企業財務データの有料購読サービスおよび出荷単位の輸出入データベースを用いて、方向性のある数量や価格シグナルを相互確認する。このリストは網羅的なものではなく、データポイントの収集、検証、明確化のために他の公開情報源も確認した。

一次インタビューおよび調査

一次調査は、デスクリサーチでは十分にカバーできないギャップ、特に価格設定のロジック、用途別の需要変動、規制が配合の選択にどのように影響を与えているかに焦点を当てている。APAC、EMEA、アメリカ大陸の原材料サプライヤー、コンパウンダー、流通業者、下流のコンバーターに聞き取りを行い、数量、標準的な価格帯、代替傾向に関する前提を確認・調整する。

一次調査フィールドワーク回答者の内訳

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):13% | APAC:51% |

| ミドルティア:51% | 機能・部門責任者:40% | EMEA:30% |

| 中小プレイヤー:14% | マネージャー:47% | アメリカ大陸:19% |

市場規模算定と予測

規模算定は、生産・貿易指標を用いて主要地域の見かけ消費量を再構築するトップダウン方式から始まり、これを用途別価格帯を用いて市場価値に変換する。総額を現実的に保つため、サンプリングされたサプライヤーおよび流通業者の収益シグナル、標準的な販売価格に関するチャネル確認、高使用量用途に対する数量の妥当性確認など、選択的なボトムアップ確認によって結果を裏付ける。

この市場で重要となるいくつかの入力には、PVCおよび可塑剤のコスト変動、フタル酸系配合と非フタル酸系配合の割合、建設・改修活動(コーティングおよびシーラント需要の代理指標)、繊維およびスクリーン印刷の生産動向、自動車生産およびアンダーコーティング需要が含まれる。国別データ系列が薄い場合は、地域平均および貿易フローの代理指標を用い、示唆される一人当たりまたは産業当たりの消費量をインタビューによるフィードバックで検証する。

予測にあたっては、短期サイクル指標(建設生産高、鉱工業生産、自動車生産台数)に裏付けられたシナリオ分析を用い、その後用途別の普及率と価格前提を適用する。これらの前提は専門家とともに見直され、最終的な成長経路が単一の変数に左右されることなく実用的なものとなるようにしている。

データ検証と更新サイクル

出力結果は、貿易動向、上流投入価格、下流活動水準といった独立したシグナル間の三角検証を含む複数の方法で検証される。ある地域で異常な急増が見られる場合、数値が承認される前に通貨換算のタイミング、価格前提、および一時的な貿易歪みの有無を再確認する。

最終承認の前に、モデルは複数段階のアナリストレビューを経て、主要な総計や成長率が過去のパターンや既知の能力増強・停止と比較検証される。レポートは年次で更新され、可塑剤に影響を与える規制変更や、建設・自動車需要における大きな変動などの重要な事象が発生した場合には、臨時更新が行われる。納品直前には最新のレビューが完了し、クライアントは可能な限り最新の見解を受け取ることができる。

Mordor Intelligenceのプラスチゾル市場規模と他の公開推計との比較

プラスチゾルに関する公表されている市場規模は、根底にある計上時点が必ずしも同一でないこと、また価格前提がPVCおよび可塑剤のサイクルに応じて急速に変動することから、大きく異なる場合がある。一部の調査では、より長い予測期間とより積極的なシナリオが用いられており、逆算した際に現在年の想定値が押し上げられる。

完成コーティング製品(例えばコーティング済み繊維や床材)はMordor Intelligenceの調査範囲外であり、これにより2026年の数値は下流製品の売上ではなく、材料レベルのプラスチゾル収益に連動している。他の数値は、しばしばより広範なプラスチゾル類似コーティングを含むよう範囲を拡大している、あるいはチェーンのより後段の時点で価値を計上している場合があり、また異なる通貨換算のタイミングやより緩やかな更新頻度を適用している場合もあり、これが入力コストの変動が速い時期における差異を拡大させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.15 B (2026) | |

| 業界出版社A | USD 22.90 B (2024) | より広範な用途および最終用途区分を含むとみられる、はるかに広範な対象範囲を用いており、より後段での価値計上を反映している可能性があり、これが材料のみのプラスチゾル収益と比較して総額を押し上げている。 |

| 業界出版社B | USD 23.50 B (2024) | 長期予測に基づくより大きな起点値を報告しており、その範囲の記述はより広範な最終用途の包含を示唆しているため、この数値は材料レベルのモデルとは異なる計上時点および価格設定を反映している可能性がある。 |

この表は、範囲の違いおよびチェーン内でどの時点で価値が計上されるかが、乖離の最大の要因であり、次いで価格設定と通貨換算のタイミングの取り扱い方が要因であることを示している。前提を観測可能な需要シグナルに固定し、実際の価格設定および使用状況データで検証することにより、この推計は再現可能な手順に基づいて追跡可能であり、地域や用途を超えて照合しやすいものとなっている。

レポートで回答される主要な質問

プラスチゾル市場の現在の規模はどのくらいですか?

プラスチゾル市場規模は2026年に71億5,000万米ドルとなっています。

プラスチゾル市場はどのくらいの速度で成長すると予測されていますか?

CAGR 6.22%で成長し、2031年までに96億7,000万米ドルに達すると予測されています。

最も多くの収益を生み出している用途カテゴリーはどれですか?

印刷インキがトップであり、2025年の収益の33.24%を占め、CAGR 7.18%で拡大しています。

なぜアジア太平洋がプラスチゾル需要を支配しているのですか?

同地域は広大な繊維印刷および大規模インフラプログラムを有しており、2025年に収益の51.12%を占め、最も高い成長勢いを維持しています。

プラスチゾルが直面している代替の脅威は何ですか?

低VOCおよび常温硬化が重要な用途では粉体および水性コーティングがシェアを奪っていますが、高柔軟性および厚膜ニーズではプラスチゾルが引き続き選好されています。

最終更新日: