エチレン酢酸ビニル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

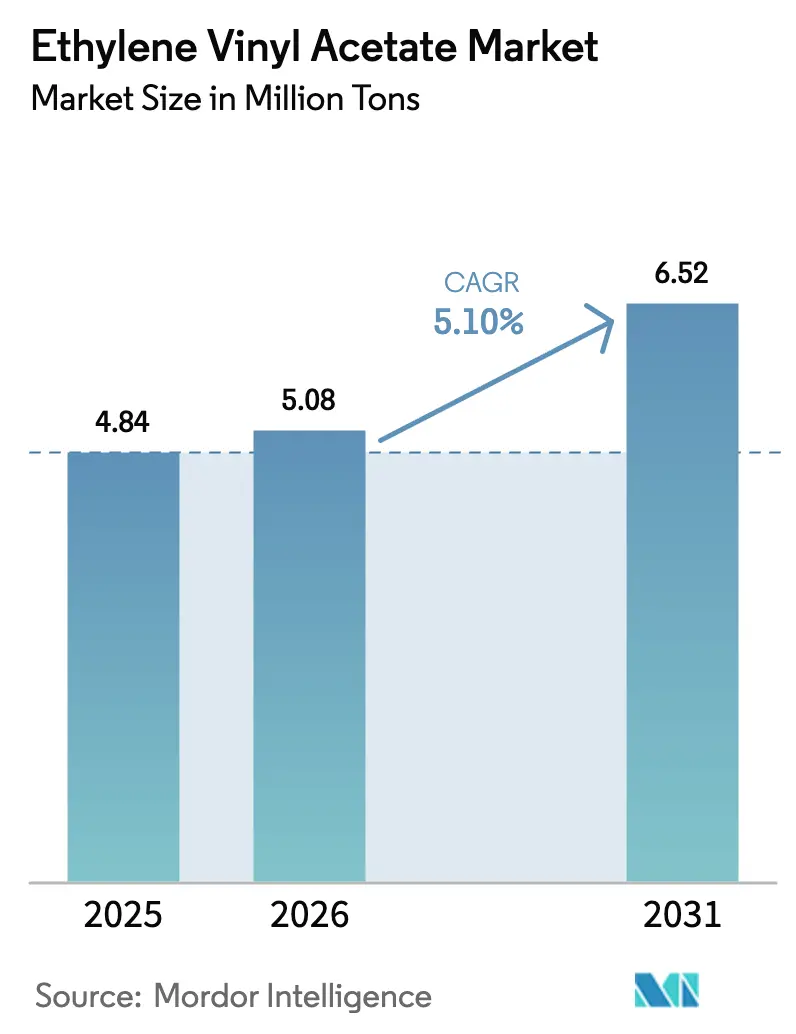

| 市場取引高 (2026) | 5.08 百万トン |

| 市場取引高 (2031) | 6.52 百万トン |

| 成長率 (2026 - 2031) | 5.10% CAGR |

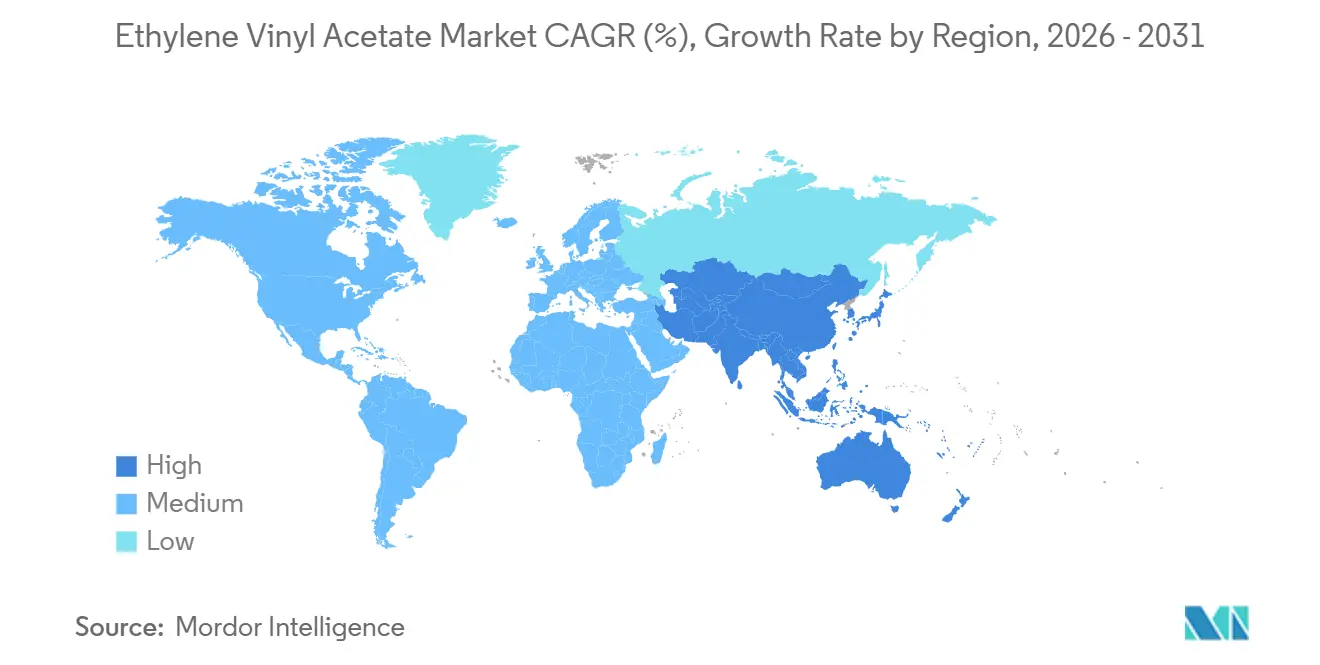

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

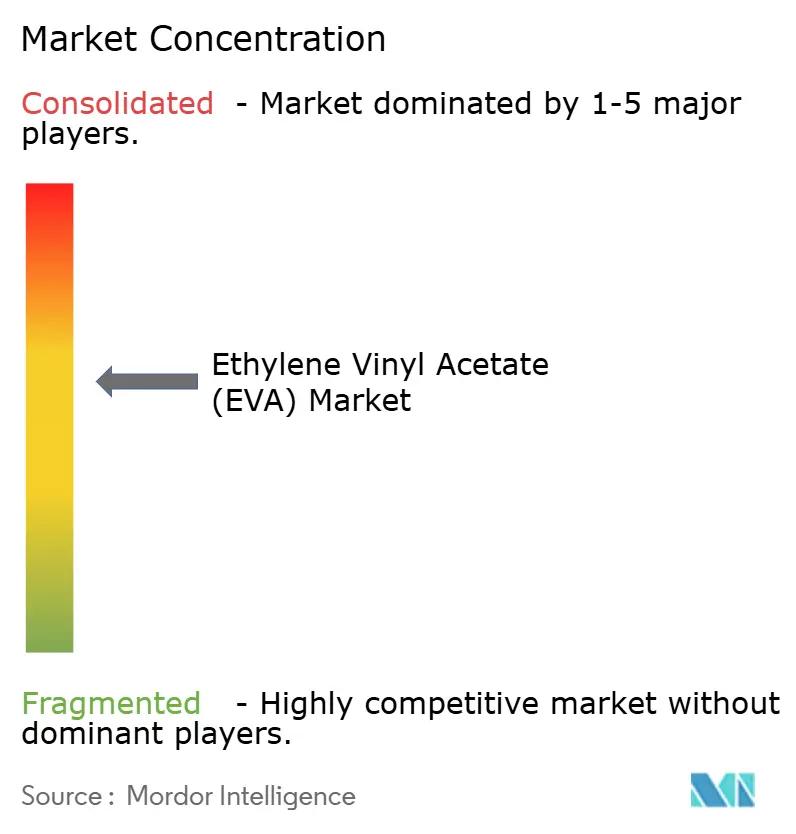

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエチレン酢酸ビニル市場分析

エチレン酢酸ビニル市場規模は2025年に484万トンと評価され、2026年の508万トンから2031年には652万トンに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.10%です。持続的な成長は、太陽光発電用封止材、アジアの履物用フォーム生産、および電子商取引包装の再生可能多層フィルムへの移行に起因しています。しかし、業界はエチレンおよび酢酸ビニルモノマー(VAM)の原料価格変動、ならびにポリオレフィンエラストマー(POE)および熱可塑性ポリウレタン(TPU)による代替脅威と格闘しています。統合石油化学グループはエチレンおよびVAMへの後方統合によって利益率の回復力を維持する一方、中小コンバーターは韓国および中国の増大する生産能力からの激しい競争に直面しています。一方、バイオベースおよびリサイクルグレードは、規制当局が循環型コンテンツを求める中でプレミアムニッチ市場を創出しています。

主要レポートの要点

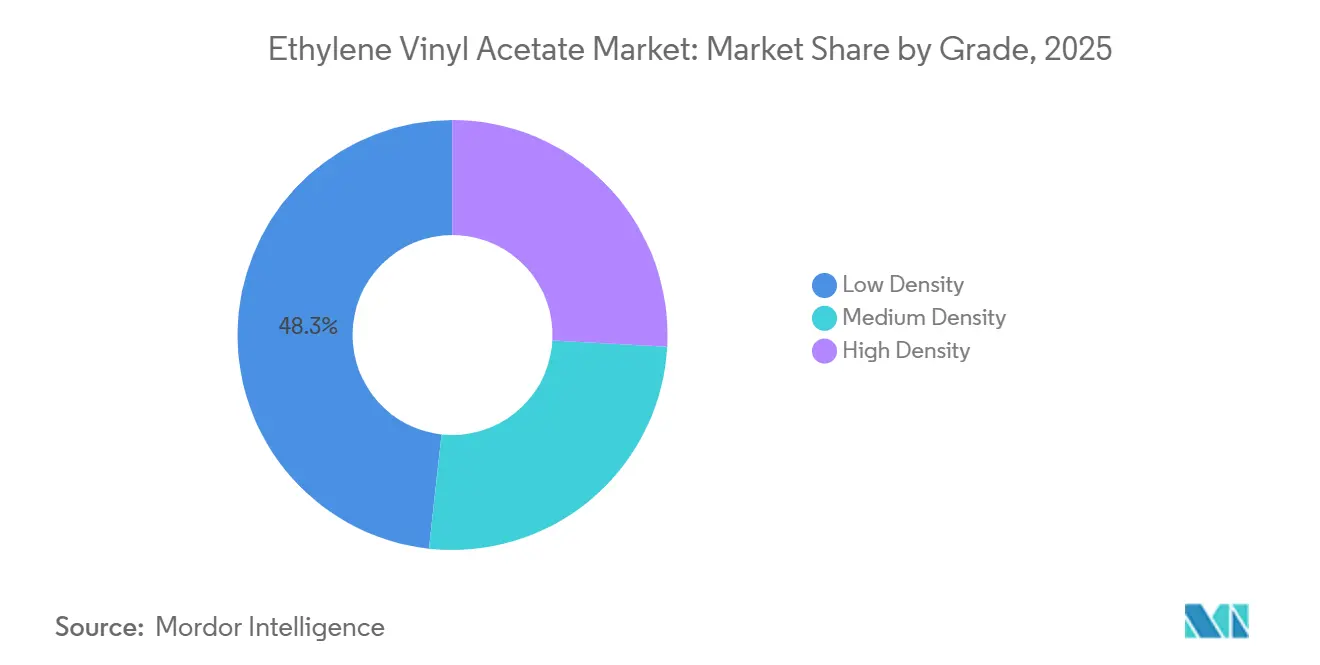

- グレード別では、低密度EVAが2025年のエチレン酢酸ビニル市場シェアの48.25%を占め、高密度グレードは2031年までに6.46%のCAGRで成長すると予測されています。

- 用途別では、フィルムが2025年のエチレン酢酸ビニル市場規模の44.90%を占め、太陽電池封止は2031年まで7.01%のCAGRで拡大する見込みです。

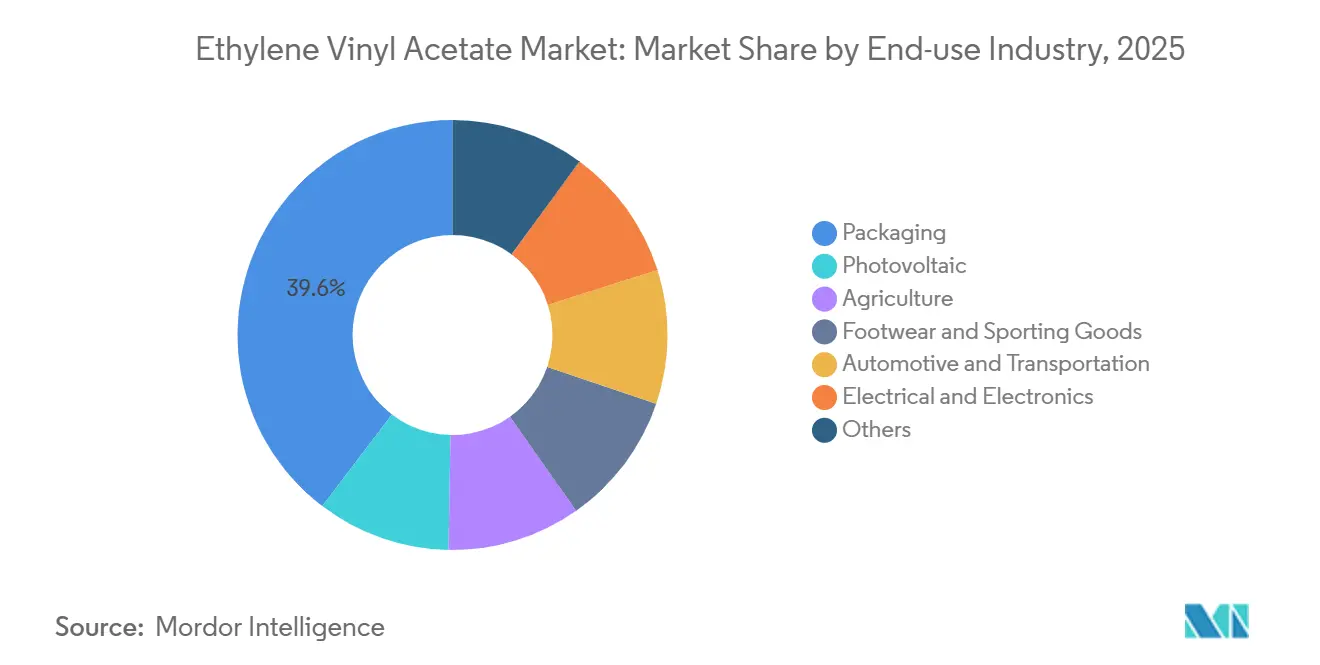

- 最終用途別では、包装が2025年に39.64%の収益シェアでトップとなり、太陽光発電用途は2026年から2031年にかけて最速の6.59%のCAGRを記録する見込みです。

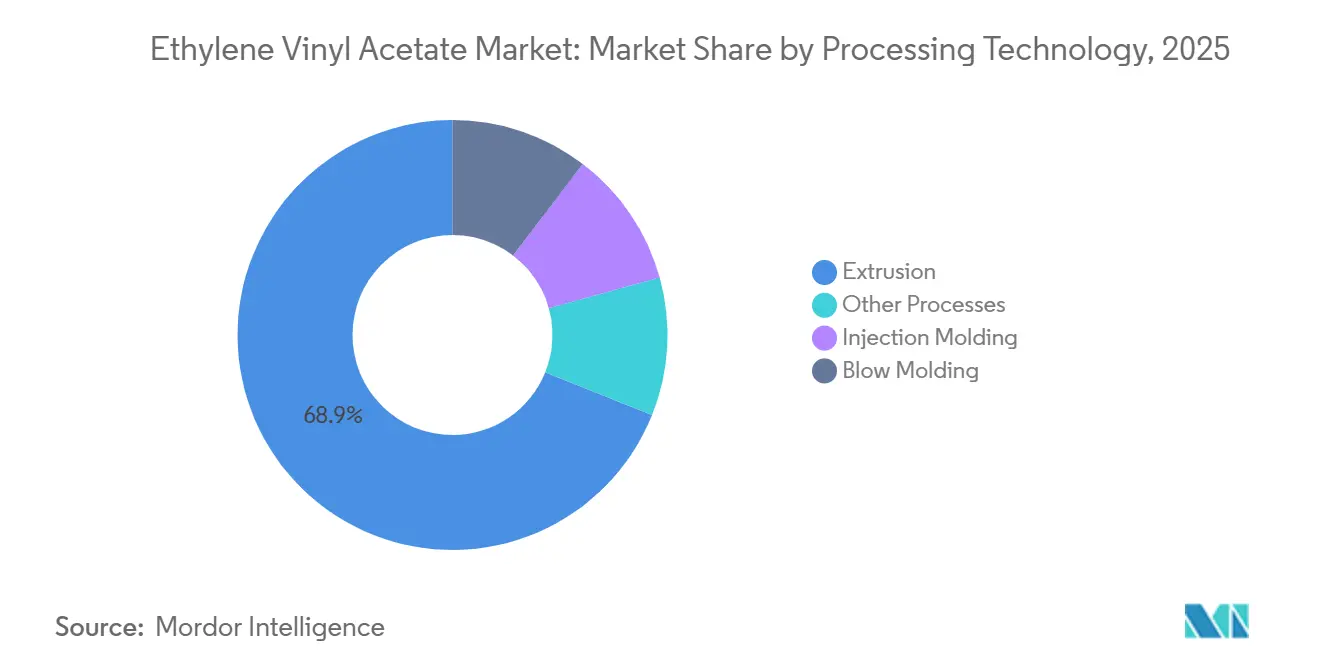

- 加工技術別では、押出成形が2025年のエチレン酢酸ビニル市場規模の68.94%のシェアを獲得し、2031年まで6.18%のCAGRで拡大しています。

- アジア太平洋地域は2025年のエチレン酢酸ビニル市場シェアの63.11%を占め、2031年まで6.51%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエチレン酢酸ビニル市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量EVAフォームに基づくアジアの履物生産の急増 | +1.2% | アジア太平洋中核(インド、ベトナム、中国)、東南アジアへの波及 | 中期(2~4年) |

| 北米における再生可能多層EVAフィルムへの包装シフト | +0.8% | 北米および欧州連合 | 長期(4年以上) |

| 高VA EVA封止材を後押しする太陽光発電の急速な普及 | +1.9% | 世界規模、アジア太平洋、中東、南欧に集中 | 短期(2年以内) |

| EVAホットメルト接着剤の需要を牽引するアジア太平洋の電子商取引の急拡大 | +0.7% | アジア太平洋中核、ラテンアメリカで新興 | 中期(2~4年) |

| 単位コストを低下させるオートクレーブ方式EVA生産能力の拡大 | +0.5% | 世界規模、中国、中東、北米が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量EVAフォームに基づくアジアの履物生産の急増

インドの履物セクターは国内EVAの約55%を消費しており、射出成形ソールおよび軽量サンダルが主流で、輸送コストの削減と快適性の向上に貢献しています。委託製造は中国の沿岸拠点からベトナムおよびインドネシアへとシフトしており、圧縮成形EVAフォームの地域需要を押し上げています。2024年~2025年の特許出願では、収縮を低減し自動化組立ラインのより厳しい公差を可能にする多硬度配合が記録されています[1]中国国家知識産権局、「EVAソール特許」、cnipa.gov.cn。ISO 9001認定工場は、ロボット履物挿入に不可欠な一貫した密度プロファイルを実現しています。しかし、TPUミッドソールはより高いエネルギーリターンを提供し、再粉砕が可能で循環経済の要件に合致するため、プレミアムランニングシューズ市場に侵食しています[2]BASF、「ポリウレタン履物ソリューション」、basf.com。競争力のある価格で超軽量・高反発EVAグレードを提供できるメーカーは、マスマーケットセグメントでのシェアを守ることができるでしょう。

北米における再生可能多層EVAフィルムへの包装シフト

カリフォルニア州、コロラド州、メイン州、オレゴン州の拡大生産者責任法は、非再生可能包装に手数料を課しており、コンバーターはEVAタイ層を重量比5%未満に抑えた再生可能構造を中心に多層フィルムを再設計するよう促されています。欧州連合の包装および包装廃棄物規則2025/40は、2030年までに35%、2040年までに65%のリサイクルコンテンツ要件を段階的に引き上げます。DowとValoragenの循環型原料取引は年間15,000トンの認定コンテンツを供給し、Mura Technologyは2030年までに60万トンの高度リサイクル生産を目標としています。Celaneseは2023年にエドモントンの生産能力を35%引き上げ、再生可能フィルム需要に対応しました。エコ変調手数料を支払うブランドオーナーは、追跡可能な循環型帰属を確保するISCC PLUS認証を持つ樹脂を好みます。

高VA EVA封止材を後押しする太陽光発電の急速な普及

高日射量地域でのkWhあたり0.03米ドル未満の太陽光発電の均等化コストが、複数GWの調達パイプラインを誘発しています。中国は2024年に800GWのモジュールを生産しましたが、Longi Green Energyは60%の価格崩壊により52.6億人民元の損失を計上し、数量成長が収益性と同義ではないことを示しました。高VA EVA(VA含有量28%~33%)は光学的透明性と接着性が評価され、42%のシェアで支配的な封止材であり続けています。しかし、DowのENGAGE POEは25年間の電力損失を従来のEVAの35%に対して0.3%に抑制し、POEのシェアを11%~14%に拡大しています。インドのEVA輸入に対する537~1,559米ドル/トンのアンチダンピング関税はサプライチェーンを分断し、供給安全保障リスクを浮き彫りにしています。オートクレーブ生産能力と地域化された原料に投資するサプライヤーは、利益率を守りながら太陽光発電の波に乗ることができます。

EVAホットメルト接着剤の需要を牽引するアジア太平洋の電子商取引の急拡大

中国は2024年に1,200億個以上の小包を出荷し、デジタル決済の普及に伴いインドの電子商取引小包数は二桁成長を続けています。EVAホットメルトは溶剤を使用せず、毎時1,000箱以上のコンベヤー速度でリサイクル段ボールを接着し、自動化倉庫に適しています。しかし、ポリオレフィン系接着剤は40℃を定期的に超える熱帯地域のハブで優れた耐熱性を発揮し、シェアを獲得しています。Celaneseは2024年4月に南京の酢酸ビニルエチレンラインを70,000トン拡張し、東南アジアのホットメルト配合業者に供給しました。多国籍企業はISO 14001適合性についてサプライヤーを監査しており、環境認証が参入要件となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エチレンおよびVAM原料価格の変動 | -0.9% | 世界規模、輸入依存地域(欧州、東南アジア)で深刻 | 短期(2年以内) |

| 欧州連合および米国の使い捨てプラスチック規制強化 | -0.6% | 欧州連合、北米、輸出志向のアジアメーカーへの波及 | 中期(2~4年) |

| 太陽光発電および履物分野でシェアを拡大するPOEおよびTPU | -0.7% | 世界規模、プレミアムセグメント(高効率モジュール、スポーツ履物)に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エチレンおよびVAM原料価格の変動

スポットエチレンは2025年9月に東南アジアCFRで平均835~845米ドル/トンとなり、中国および中東での新規クラッカー稼働により前年比15%下落しました。VAMは酢酸とエチレンに連動し、非統合EVAプレーヤーを圧迫する二重のエクスポージャーを生み出しています。韓国大手は2025年12月にエチレン生産量を366万トン以上削減し、稼働率を70%未満に押し下げ、LG Chem、Lotte Chemical、Hanwha Solutionsのクラッカーを休止させました。欧州は2026年の炭素国境調整メカニズムによる追加コストに直面し、化石燃料系原料にペナルティが課されます。Dowのフォートサスカチュワンのネットゼロエチレンプロジェクトは、2029年までに化石燃料の変動から利益率を切り離すことを目指しています。長期的なエタンまたはバイオナフサ契約が、スポット購入者からコストリーダーを差別化するでしょう。

欧州連合および米国の使い捨てプラスチック規制強化

欧州連合の使い捨てプラスチック指令はいくつかの使い捨て品目を禁止し、2029年までに90%のボトル回収率を要求しており、樹脂メーカーへのコスト転嫁を生み出しています。新しい包装および包装廃棄物規則はフィルムのリサイクル可能性を評価し、2030年までに35%のリサイクルコンテンツを要求し、循環型設計を欠く多層ラミネートにペナルティを課します。カリフォルニア州SB 54も同様にブランドオーナーに回収スキームの資金調達を義務付け、非再生可能フォーマットの単位コストを最大0.05米ドル引き上げます。VAMのREACH事前登録は、中小EVAメーカーが吸収に苦労する実験室およびドシエ費用を追加します。化学的リサイクルパートナーシップを構築する企業は、規制当局を満足させプレミアム価格を解放する認定循環型原料を確保します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:プレミアム太陽光発電ニーズが高密度EVAを押し上げる

高密度EVAは、二面型および異接合型太陽光発電モジュールが25年間の光学透過率と接着性を保証するためにVA含有量28%~33%を必要とすることから、2031年まで6.46%のCAGR見通しを達成し、エチレン酢酸ビニル市場全体の成長を上回るセグメントとなっています。2025年に48.25%で支配的な低密度樹脂は、高速サイクルタイムのために20g/10分以上のメルトフローインデックスを重視するコモディティフィルムおよびマスマーケット履物を支えています。チューブラー反応器はこれらのグレードをより低い設備コストで供給し、価格敏感な包装での競争力を維持しています。中密度EVAはホットメルト接着剤と電線・ケーブルジャケットの橋渡しをしており、流動性と凝集強度のバランスが必要です。2024年9月に発売されたDow-MitsuiのISCC PLUS認定バイオマスEVAは、スコープ3排出量を開示するブランドオーナー向けに密度ティア全体でドロップイン代替品を提供します。米国FDA 21 CFR 177.1350および欧州連合規則10/2011への準拠はVA含有量を50%に制限し、移行限界を設定しており、太陽光発電グレードのサプライヤーに低残留モノマーレベルの検証を強いています。

中国では地域化が大きく影響しており、2023年に太陽光発電グレードの自給率70%を達成し、2030年までに85%を目指してインドのアンチダンピング関税の対象となる韓国および日本のメーカーへの輸入依存を削減しています。BASF-YPCは南京でLyondellBasellのチューブラー技術を活用した30万トン拡張を計画し、国内太陽光発電と輸出顧客の両方にサービスを提供します。低密度樹脂は高性能スポーツシューズでTPUミッドソールによる代替に直面していますが、コスト主導市場での優位性を維持しています。農業用温室フィルムは、地中海気候で5シーズンを超えるサービス寿命を延ばすためにUV安定剤を含む中密度EVAを引き続き指定しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:太陽光発電封止がフィルムを超えて急増

太陽光発電封止は2031年まで7.01%で加速し、世界の太陽光発電設置量が年間400GWを超えるにつれてフラットフィルム数量を上回ります。フィルムのエチレン酢酸ビニル市場規模は2025年に44.90%で依然として大きく、スナック包装、温室カバー、合わせ安全ガラスに使用されていますが、その軌跡は使い捨てプラスチック規制の下で鈍化しています。接着剤は電子商取引からの物流追い風を捉えていますが、耐熱性が重要な場合はPOEシステムがシェアを獲得しています。サンダル、ヨガマット、浮力補助具用フォームは成熟した分野であり、革新は現在多色射出成形と収縮防止添加剤に焦点を当てています。光起電力ケーブルやLCD保護シートを含むその他の用途は、低VOC樹脂を好むIECおよびISO規格の進化に依存しています。

欧州連合市場向けフィルムは2030年までに35%のリサイクルコンテンツを組み込み、リサイクル設計グレードAを満たす必要があり、コンバーターはEVAタイ層を重量比5%未満に抑えたモノマテリアルポリエチレン構造を採用するよう動機付けられています。ホットメルト配合業者はZDHC制限物質リストに沿ってフタル酸エステルを排除しており、EVAメーカーに低移行添加剤パッケージの認証を求めています。スポーツ履物のフォームサプライヤーは、TPUの60%リターンベンチマークと競争するために密度低減と反発エネルギーのバランスを取っています。

最終用途産業別:太陽光発電が需要構成を塗り替える

太陽光発電設置は6.59%のCAGRを記録し、最も成長の速い最終用途となってエチレン酢酸ビニル市場を再形成します。包装は2025年に39.64%でトップを維持していますが、拡大生産者責任手数料が成長を抑制しています。農業はEVA温室フィルムを活用し、スペイン、トルコ、モロッコで作物サイクルを延長しながら光合成有効放射線透過率を維持しつつUVをフィルタリングします。履物およびスポーツ用品は軽量性のためにEVAを引き続き購入していますが、TPUは高エネルギーリターンとリサイクル可能性を必要とするプレミアムニッチを獲得しています。自動車ワイヤーハーネスは屋上太陽光発電ケーブル用のIEC 62930準拠のEVA絶縁材を採用し、電子機器メーカーはLCD保護フィルム用にクリーンルーム生産のEVAを指定しています。

中国の2024年の800GWモジュール生産は太陽光発電の規模を示しましたが、Longiの損失は数量が利益を保証しないことを証明しました。インドのアンチダンピング措置は地域化された樹脂価格を引き上げ、国内生産能力拡大への関心を加速させています。欧州連合の規則を追跡する包装コンバーターは、割増料金を回避するために認定循環型EVAの長期供給を交渉しています。履物ブランドはISO 14001についてサプライヤー工場を監査し、低VOC排出と厳密な密度管理を実証する工場に注文を集約しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

加工技術別:押出成形が揺るぎない地位を維持

押出成形は2025年の数量の68.94%を獲得し、フィルムおよびフォームの高スループット生産を反映して6.18%のCAGRで上昇します。射出成形は履物ソールおよび薄肉部品に引き続き重要ですが、より高い金型投資を必要とします。ブロー成形はEVAの溶融粘度により浮力補助具および玩具に限定され、圧縮成形は厚板フォームで継続されています。Celaneseの2023年のエドモントンのボトルネック解消は、新しい州のEPR法を乗り越える再生可能フィルムコンバーター向けに調整された押出グレードの生産能力を追加しました。BASF-YPCの今後のラインはチューブラー押出を使用して中密度および高密度の太陽光発電封止樹脂を供給します。ISCC PLUSバイオマスEVAは現在、押出スクリューや温度プロファイルを変更することなくプロセッサーにドロップインオプションを提供しています。射出成形業者はサイクル短縮のためにメルトフローインデックスの最適化を目指しており、中国の特許は一貫した寸法の多色ソールを可能にする収縮防止剤を明らかにしています。インダストリー4.0の改修(溶融圧力センサーおよびAI駆動の予知保全)は、コンバーターがスクラップを削減し、エネルギー使用量を低下させ、旧来の工場より優位に立つのに役立ちます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の世界のエチレン酢酸ビニル市場数量の63.11%を占め、中国の太陽光発電優位性とインドの履物製造に支えられて2031年まで6.51%で成長します。中国は2023年12月に年間245万トンのEVA生産能力を90.66%の稼働率で運営していましたが、高VA グレードを依然として輸入しており、北西部の石炭からオレフィンへの投資を促しています。2024年の鎮海の150万トンエチレン拡張と2025年に予定されている古雷フェーズ2クラッカーは上流統合を強化します。韓国プレーヤーは過剰供給により2025年にエチレンを366万トン削減し、稼働率を圧迫しました。Dow-MitsuiやTosohなどの日本メーカーは東南アジア輸出向けの高純度太陽光発電樹脂に特化しています。インドのアンチダンピング関税は国内EVA生産能力を保護しますが、モジュール生産コストを引き上げ、地域のオートクレーブプロジェクトへの関心を加速させています。

北米は2025年に10%台中盤のシェアを保持しました。Celaneseのエドモントン35%増強は、新しい州のEPR法を乗り越える再生可能フィルムメーカーへの供給を準備しました。Dowのネットゼロフォートサスカチュワンエチレン施設は2029年の稼働開始を計画しており、炭素税から利益率を守ることを目指しています。Braskemの8億米ドルのリオデジャネイロ拡張は2028年までに22万トンのエチレンを追加しますが、資金調達の安定性にかかっています。メキシコの米国OEMへの近接性は自動車配線需要を固定し、高付加価値園芸での温室フィルム消費が増加しています。

欧州のシェアは厳格な廃棄物および炭素規則に制約され、低い二桁台に留まっています。包装および包装廃棄物規則は35%のリサイクルコンテンツを要求し、非再生可能フィルムをグレードCに分類してペナルティを課す可能性があります。VAMのREACH書類は準拠コストを増加させます。ドイツとイタリアは依然として屋上太陽光発電と農業でEVAを使用していますが、プロセッサーは食品包装の低移行を認証する必要があります。中東はADNOCのルワイス拡張やサウジアラムコのジャフラフィールドに例示される統合チェーンを構築し、アジア向け輸出バレルを準備しています。南米は断続的な成長を経験しており、ブラジルの農業フィルムが経済的変動を相殺しています。アルゼンチンのインフレは温室需要にもかかわらず輸入能力を制限しています。

バリューチェーン分析

EVAのバリューチェーンは、上流のエチレンおよび酢酸ビニルモノマー(VAM)生産から始まり、通常は原料変動を吸収してポリマーユニットへの供給を維持できる統合型石油化学・アセチルチェーンに位置している。これらのモノマーはその後、高圧重合工程に移行し、コモディティ向けフィルムおよびフォームグレードには管状重合法が、より狭い分子量分布が求められる太陽電池封止材グレードにはオートクレーブ法が用いられる。重合後、コンパウンディングおよび配合工程を経て、基材樹脂はホットメルト接着剤、フォーム、フィルム、封止材配合物といった用途特化パッケージに変換され、その後、包装、太陽光発電、履物向けに押出、射出、積層といった転換加工を通じて最終製品となる。

主要なボトルネックとレバレッジポイントは大規模なクラッカー・アセチルハブに集中しており、メンテナンス周期や合理化判断によって形作られる。これらの上流の動向は、特に輸入依存地域におけるEVAの供給可能量と価格に波及する。欧州では、供給の引き締まりが資産停止や合理化と関連付けられており、TotalEnergiesのゴンフルヴィル拠点の長期停止(2025年2月より稼働停止)やVersalisのダンケルク拠点の閉鎖(2025年4月より)が、限られた数の大規模上流コンプレックスが下流供給に及ぼす影響を裏付けている。下流側では、物理的な分離流を必要としないマスバランス方式による循環性が、チェーン全体で組み込まれつつあり、Celanese(2026年5月)がSharpCell Oyと協力し、テキサス州クリアレイク拠点においてマスバランス方式を用いてCCU由来のビルディングブロックをVAEバインダー系に組み込んだ事例がその一例で、追跡可能な循環属性を必要とするコンバーターやブランドオーナーを支援している。

競合環境

エチレン酢酸ビニル市場は中程度に集約されています。統合グループは原料管理とグローバル流通の優位性を享受する一方、中国の地域企業は生産能力追加によって価格を侵食しています。戦略的動向は、低コスト地域への拡張(中国北西部の石炭からオレフィン、中東のエタン豊富なサイト)、認定循環型原料協定(Dow-Valoregen、Dow-Mura)、およびPOE代替を緩和するための高VA太陽光発電封止材革新を中心に展開しています。バイオベースおよびリサイクルグレードは10%~15%のプレミアムを獲得し、メーカーが規制された包装および履物ニッチに参入するのを助けています。技術の焦点は、コモディティフィルム用チューブラー反応器と狭い分子量分布の太陽光発電グレード用オートクレーブユニットに分かれています。ISO 9001およびISO 14001認証、ならびにREACH VAM登録は、グローバルバリューチェーンでの操業許可を形成しています。インダストリー4.0制御は不良率を削減し、中小競合他社がコストを一致させる前に旧来のラインを改修するメーカーを優遇します。

エチレン酢酸ビニル産業リーダー

Exxon Mobil Corporation

Sinopec Yanshan Petrochemical Company

LOTTE Chemical Corporation

Dow

LG Chem

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンバーターが、ライン性能を変えることなく循環性に関する調達要件を満たすEVAソリューションを必要とする領域において、ホワイトスペースが形成されている。この動きは、包装や接着剤における認証済みコンテンツに対するブランドオーナーおよびコンバーターの需要として表れており、同時にサプライヤー側もマスバランス方式の導入に取り組んでいる。その一例として、Celaneseは2026年5月にクリアレイク拠点でCCU由来ビルディングブロックのVAEバインダー系へのマスバランス会計を採用している。これにより、例えばフィルム中のEVA含有率を制限するなど、リサイクル性を重視した多層構造に適合するEVAグレードやタイレイヤーソリューションへの実需が拡大しており、同時にEPR型の料金モジュレーションやリサイクル含有率要件への対応に役立つ証明書や文書の提供も進んでいる。

太陽光発電分野における機会は、増分的な量よりも、封止アーキテクチャや認証基準に関するものが大きい。Tier-1のモジュールメーカーは、特に85度C/相対湿度85%の高温高湿試験といった厳しい信頼性試験への準拠を重視する傾向が強まっており、標準的な単層EVAを代替または補完し得る多層封止フィルムに関する議論が、高VA含有率グレードや特殊フィルム配合の差別化への道筋を生んでいる。同時に、新規供給の追加はコストおよび地域的な供給安定性の重要性を高めている。Sipchemは2024年6月、サウジアラビアのEVAプラントを70,000トン拡張するために1億8,700万米ドルのEPC契約を発注し、H&G Chemicalは2025年9月に麗水で年産30万トンのEVAプラントを稼働させた。これらの投資は合わせて、購買企業に調達構成の見直しを促し、生産者には品質の一貫性、認証サポート、上流のエチレンおよびVAMとの統合力での競争を促している。

最近の業界動向

- 2026年5月:ExxonMobilは、ExxonMobil EVA 06519FLポリマーとExceed性能ポリエチレン樹脂を組み合わせた、食品用のアイオノマーフリー真空スキンパッケージング材料を商品化した。これにより、EVAはプレミアム食品包装においてアイオノマー系構造の機能的代替品として位置付けられ、密封性能を維持しつつコストとサプライチェーンの簡素化を重視している。

- 2025年9月:H&G Chemicalは韓国の麗水で年産30万トンのEVAプラントを稼働させた。これにより大規模な地域供給が追加され、特にアジアで太陽光発電・包装用グレードを調達するコンバーターにとって、価格や契約条件への競争圧力が高まった。

- 2024年6月:Sipchemは、International Polymers CompanyのサウジアラビアにおけるEVAプラントを70,000トン拡張するために1億8,700万米ドルのEPC契約を発注した。このプロジェクトは中東のEVA輸出への統合を強化し、東北アジア以外の多様な調達を求める顧客に追加の供給基盤を提供する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査手法において、市場は材料として生産・販売されるエチレン酢酸ビニル(EVA)コポリマー樹脂を対象とし、これがコンバーターによってフィルム、フォーム、電線・ケーブルコンパウンド、ホットメルト接着剤、太陽電池封止材層などの製品に使用される。

対象範囲外:EVAを含む最終製品(例:靴や積層品)は、下流の製品市場に既に含まれる価値の二重計上を避けるため対象外とする。

セグメンテーション概要

- グレード別

- 低密度

- 中密度

- 高密度

- 用途別

- フィルム

- 接着剤

- フォーム

- 太陽電池封止

- その他の用途

- 最終用途産業別

- 包装

- 太陽光発電

- 農業

- 履物およびスポーツ用品

- 自動車および輸送

- 電気・電子

- その他

- 加工技術別

- 押出成形

- 射出成形

- ブロー成形

- その他のプロセス

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東およびアフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、単一のデータ系列に依存しないよう、EVAの供給、需要、価格に関する明確なファクトベースを構築することから始まる。米国国際貿易委員会の貿易統計、UN Comtrade、マクロエネルギーおよび産業動向に関する国際エネルギー機関(IEA)、石油化学原料の背景として関連する場合には米国地質調査所(USGS)などの公的・公式資料を使用する。また、EVAおよび近縁のコポリマーが記載される関税分類表を確認し、一般的な酢酸ビニル含有率の範囲、密度挙動、主要用途パターンを確認するために査読済みのポリマー・材料関連学術誌も参照する。

公的データに加え、企業の年次報告書、投資家向け説明資料、信頼性のある報道機関の記事などを用いて、生産能力の追加、メンテナンス周期、地域別需要動向を追跡する。必要に応じて、企業財務・インテリジェンス、出荷単位の輸出入追跡、PV封止材や特殊グレードにおける技術動向の相互確認のための特許データベースなど、有料契約を利用する。このリストは網羅的なものではなく、データ収集、検証、リサーチの明確化の過程で他の情報源も参照している。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に確認できない点、特にグレード別の内訳、契約価格とスポット価格の典型的な挙動、用途別の地域構成を検証するために用いられる。樹脂生産者、コンパウンダー、コンバーター、流通業者、包装・履物部材・太陽光発電サプライチェーンにおける大口最終使用者を含む、バランスの取れたステークホルダー群と対話を行い、地域ごとの相違を整合させることで前提条件の一貫性を保つ。EVAのような世界的な市場では、貿易フローや価格サイクルがハブごとに異なる可能性があるため、APAC、EMEA、南北アメリカ地域全体で入力情報を検証する。

インタビューの目的は方向性だけでなく実務的なものであり、各コンバーター用途に使用されるEVA樹脂が報告売上のどの程度を占めるかを確認し、特殊グレードが流通業者経由で販売される場合のシェア設定にも同じ指針を用いる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):18% | APAC:45% |

| ミドルティア:43% | 機能部門/事業部門リーダー:31% | EMEA:29% |

| 中小規模プレイヤー:19% | マネージャー:51% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、生産量、生産能力、稼働率の兆候、貿易動向を用いて地域別の樹脂供給可能量を再構築し、それを主要なコンバーター主導型用途別の消費量に対応付けるトップダウン手法により構築されている。この数値は、サンプル調査によるサプライヤーの収益構成、樹脂販売価格に関するチャネルチェック、フォームや太陽電池封止材用途における典型的な1単位当たりのkg使用量を用いた数量の相互確認といった、選択的なボトムアップ推定によって裏付けられている。直接的な数値が得られない場合、例えば流通業者経由で販売される特殊グレードなどでは、インタビューから検証されたシェアを適用してギャップを処理し、その結果を輸入パターンに対してストレステストする。

主要な入力情報には、エチレンおよび酢酸ビニル原料の価格動向、新規生産能力およびデボトルネック計画の発表、稼働率サイクル、VA含有率および最終用途別の平均販売価格帯、包装用フィルム生産、履物中底生産、太陽光発電モジュール設置件数からの需要動向が含まれる。予測は、太陽光発電の導入拡大率や包装消費といった主要因が業界回答者と合意された現実的な範囲内で変動するシナリオ分析と、短期回帰チェックを組み合わせて生成される。したがって、予測結果は要因が変化した際に解釈および更新が容易である。

データ検証と更新サイクル

すべてのモデル出力は、貿易収支、生産能力変動のタイムライン、想定される価格がインタビューで検証された範囲内に収まっているかどうかを含む独立した指標と照合される。異常値は2回目のアナリストレビューで検証され、需要要因や既知の供給事象では説明できない急激な変動が特定地域で見られる場合には前提条件が見直される。大きな差異が残る場合には、その変動が一時的なもの(例:設備の定期修理)か、構造的なものかを確認するため、回答者に再度連絡を取る。

レポートは年次で更新され、大規模なプラント増設、長期の稼働停止、樹脂価格に影響を与える急激な原料変動など、重大な事象が発生した場合には中間更新が行われる。公開前には最終レビューを実施し、公開版が最新の公的データおよび直近の検証結果を反映していることを確認する。

他の公表推定値と比較したMordor Intelligenceのエチレン酢酸ビニル市場規模

公表されているEVA市場の数値が大きく異なって見えるのは、各調査機関が必ずしも同じ単位で集計していないことや、一部が樹脂の価値と下流製品の価値を混在させていることによる。また、価格算定に用いる年、貿易の取り扱い方、推定が生産能力の兆候か最終用途需要のいずれに主に基づいているかによっても差異が生じる。

原料に連動した樹脂の平均販売価格(ASP)の動向を追跡し、対象範囲を定期的に見直すことで、Mordor Intelligenceは、単に材料を含む最終製品ではなく、転換用途に販売されるEVA樹脂に評価額を紐づけている。これが、表に示される差異が生じる主な理由の一つである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の限界 |

|---|---|---|

| Mordor Intelligence | USD 12.07 B (2024) | |

| グローバルコンサルティング会社A | USD 11.65 B (2024) | 選択された用途において樹脂価値と下流価値を混在させることが多く、隣接するコポリマーを取り込む可能性のある、より広範なグレード分類を用いているため、地域によって合計値が押し上げられたり変動したりする。 |

| 業界出版社B | USD 7.19 B (2024) | より狭い用途範囲と、より保守的な高VA含有率グレードの価格実現を用いており、太陽電池封止材需要をより小さいシェアとして扱う場合には価値を過小評価する可能性がある。 |

総合すると、この差異は主に、市場単位として何を数えるか(樹脂か下流かの違い)、および同一年におけるグレード・地域間の価格正規化の方法によって説明できる。当社のアプローチは、各ステップが明確な需要プール、貿易検証、価格帯に紐づいており、新たな生産能力や最終用途の勢いが変化した際に再検証できるため、追跡可能性を保っている。

レポートで回答される主要な質問

エチレン酢酸ビニル市場の2026年の規模はどのくらいですか?

2026年には508万トンと推定され、2031年までに652万トンに達すると予測されています。

EVA用途の中で最も成長の速いセグメントはどれですか?

太陽電池封止は、世界の太陽光発電設置量の急増に伴い、2031年まで7.01%のCAGRで拡大すると予測されています。

EVA需要を支配する地域はどこですか?

アジア太平洋地域は世界数量の63.11%を占め、中国の太陽光発電モジュール生産とインドの履物産業が牽引しています。

なぜEVAは太陽光発電モジュールで代替の脅威に直面しているのですか?

POE封止材は酢酸誘発劣化を排除し、フィールド試験で25年間の電力損失を従来のEVAの35%から0.3%に低減します。

規制はEVA包装需要をどのように形成していますか?

2030年までに、欧州連合および米国のEPR法はリサイクルコンテンツを義務付け、コンバーターが循環型EVAグレードを採用するよう促しています。

EVA価格変動の要因は何ですか?

エチレンおよびVAM原料コストの変動が、地域的な過剰供給と欧州の新たな炭素課税によって増幅されています。

最終更新日: