ネオプレン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 299.33 キロトン |

| 市場取引高 (2031) | 332.44 キロトン |

| 成長率 (2026 - 2031) | 2.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネオプレン市場分析

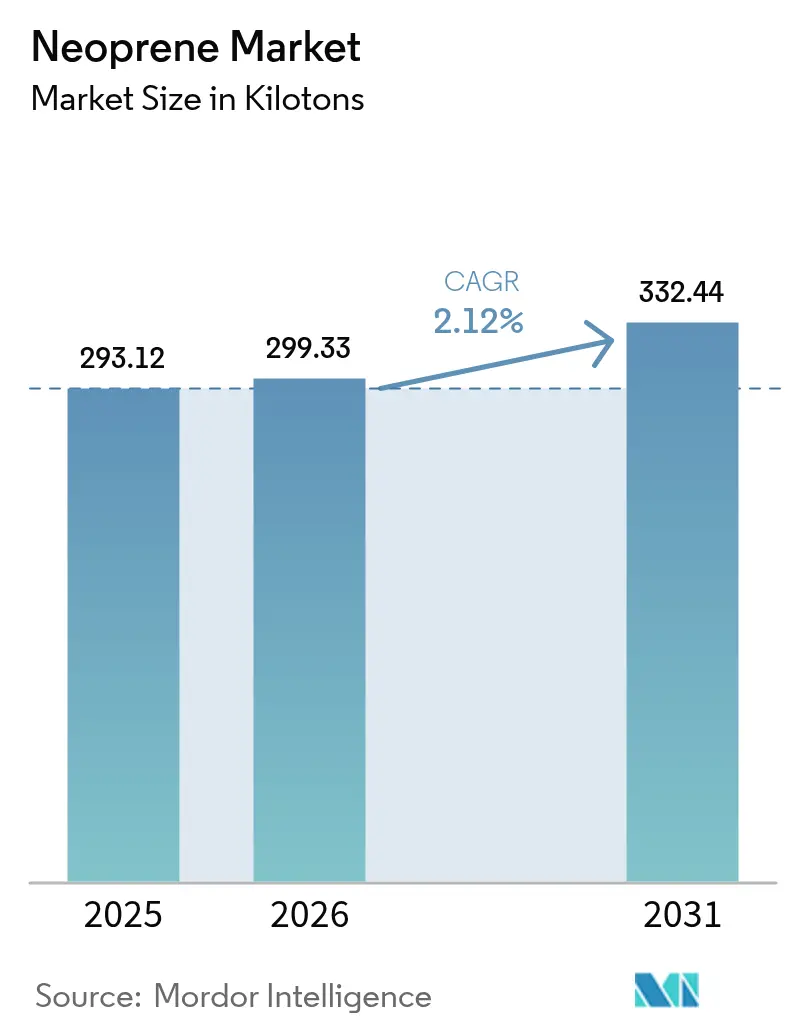

ネオプレン市場規模は、2025年の29万3,120トン、2026年の29万9,330トンから2031年には33万2,440トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.12%を記録する。この軌跡は、生産能力の規律が数量拡大の野心を上回る、成熟した合成エラストマーセグメントを示している。ネオプレン市場は、アジア太平洋地域のワイヤーハーネスおよびガスケット需要に支えられているが、日本および中国のメーカーは、特に耐熱老化・難燃用途において汎用ポリクロロプレンよりも高いマージンプレミアムをもたらすスペシャリティグレードへの転換を進めている。電動化の進展、インフラ投資の拡大、ならびにVOCおよび発がん性物質曝露に関する規制の強化が、ネオプレン市場における製品開発、設備投資配分、および地理的調達戦略を引き続き形成している。既存企業が生産能力を再編する一方、ニッチプレーヤーは現場加硫の制約を回避できる水系ラテックスおよび予備架橋グレードにおける空白領域を活用しており、競争の激しさが増している。主要なリスクとしては、原油およびアセチレン価格の変動によるクロロプレンモノマーコストの上昇、ならびにEUのCarc.1B再分類によって重合工程のオフショア化が加速し、ネオプレン市場のサプライチェーンが逼迫する可能性が挙げられる。

主要レポートのポイント

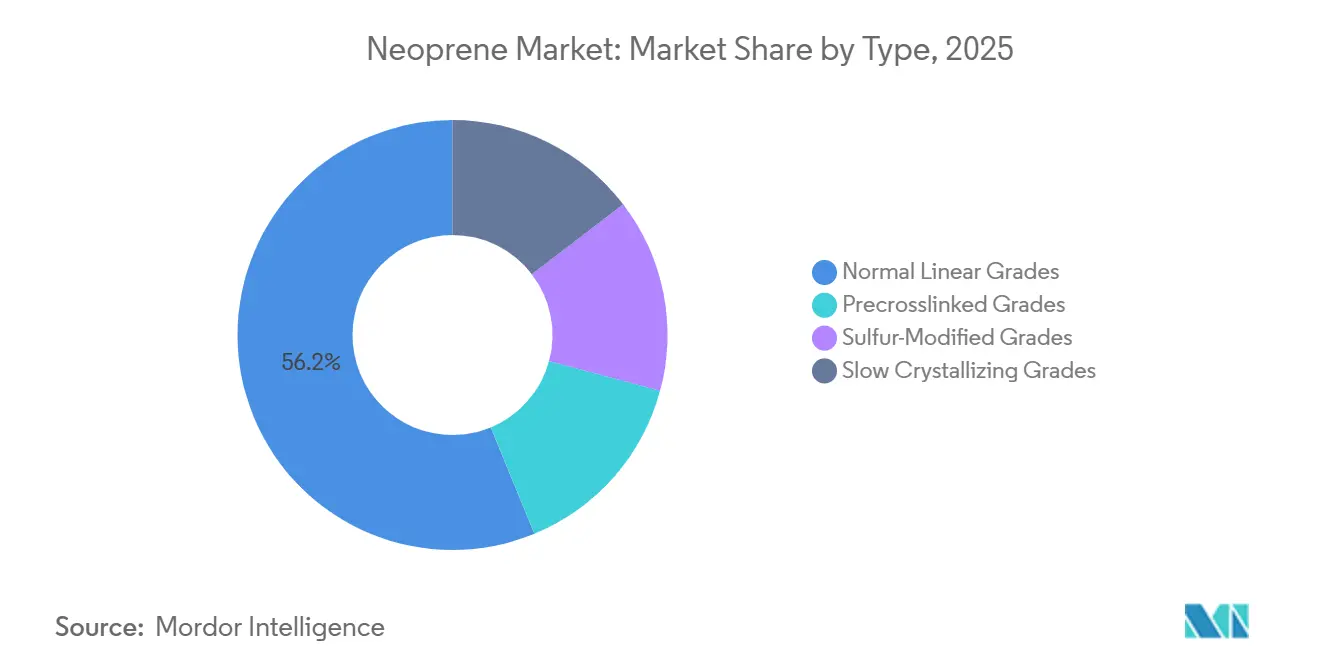

- タイプ別では、通常直鎖グレードが2025年の数量の56.22%を占めてトップとなり、硫黄変性グレードは2031年にかけてCAGR 2.64%で拡大する見込みである。

- 用途別では、エラストマーが2025年の数量の59.48%を占めた。一方、接着剤は2031年にかけてCAGR 2.44%で成長する見込みである。

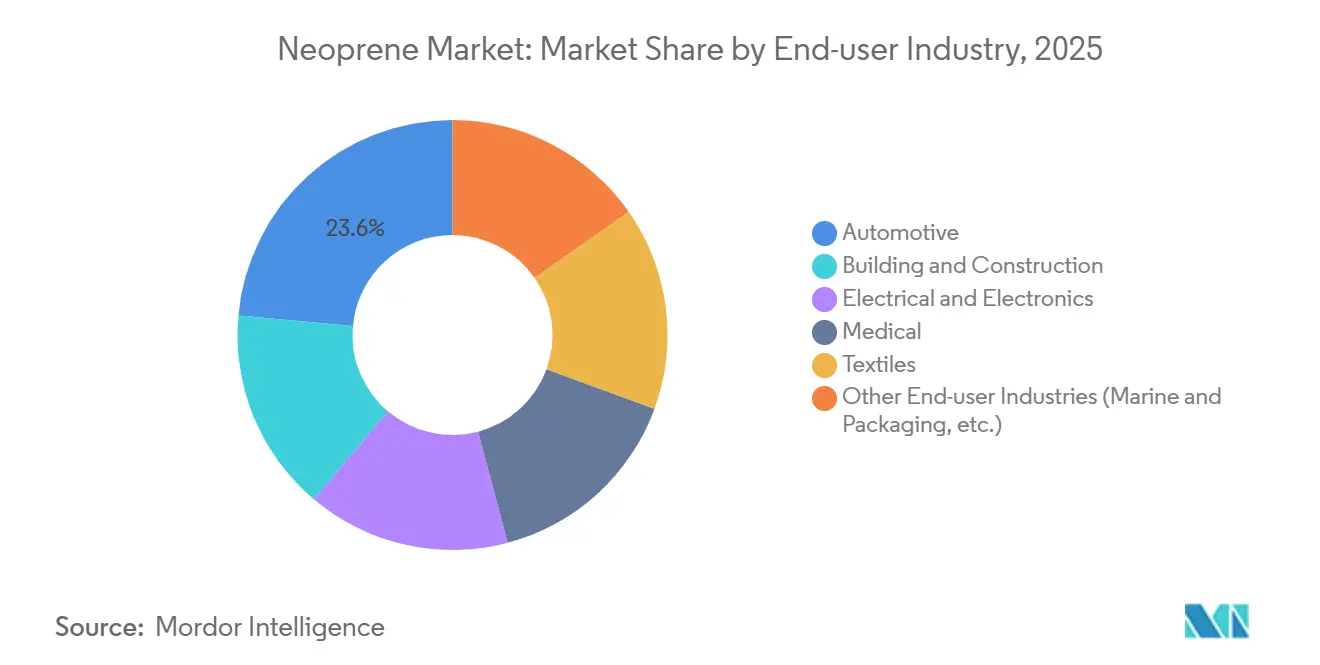

- 最終用途産業別では、自動車が2025年の数量の23.56%を占め、電気・電子は2031年にかけてCAGR 2.46%で成長する見込みである。

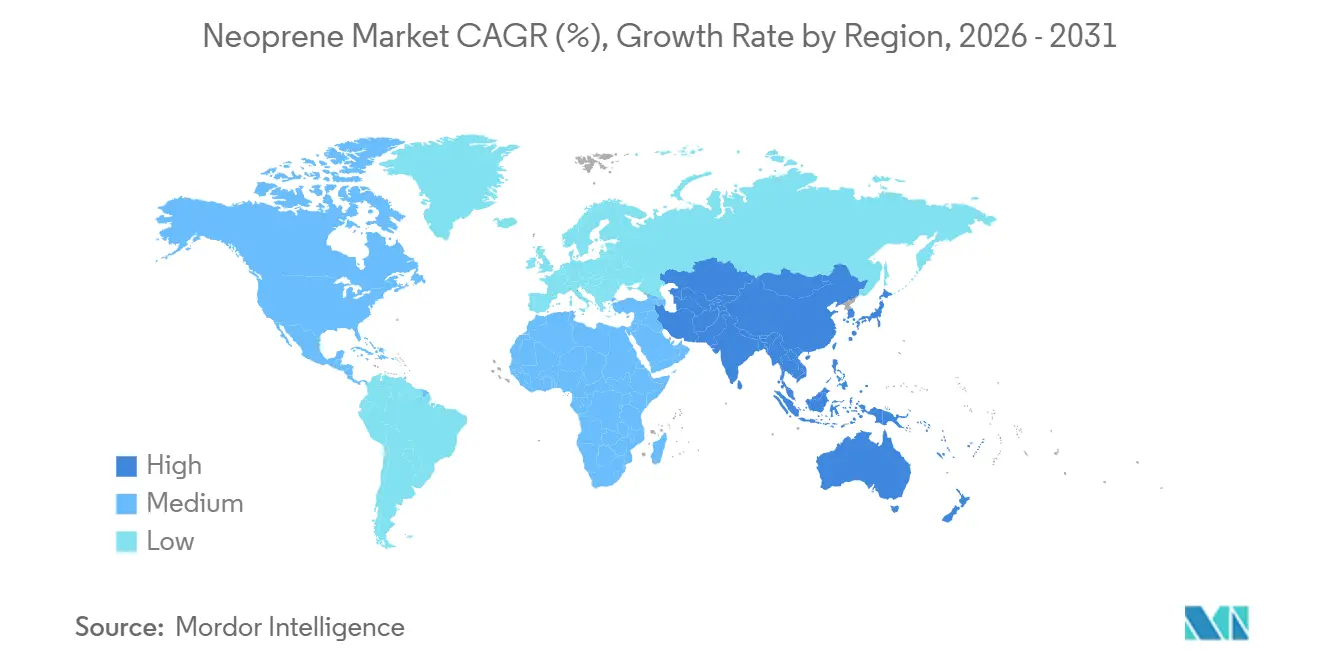

- 地域別では、アジア太平洋が2025年の需要の61.57%を占め、2031年にかけてCAGR 2.12%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のネオプレン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋におけるインフラ主導の建設ブーム | +0.5% | アジア太平洋中心、中東への波及 | 中期(2~4年) |

| 電動化による耐熱電線・ケーブル被覆の需要拡大 | +0.4% | アジア太平洋および欧州に集中したグローバル | 長期(4年以上) |

| スポーツ、医療、ダイビングウェアの採用急増 | +0.3% | 北米、欧州、アジア太平洋沿岸市場 | 短期(2年以内) |

| EVバッテリーパック用難燃バリアガスケットの需要 | +0.3% | アジア太平洋、北米、欧州 | 中期(2~4年) |

| 溶剤不使用の水系ネオプレン分散液へのシフト | +0.2% | 北米およびEU(規制主導)、アジア太平洋での採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋におけるインフラ主導の建設ブーム

中国、インド、ASEANにおける政府資金による地下鉄・橋梁プログラムでは、地震荷重および熱荷重を吸収するネオプレン支承が指定されており、ネオプレン市場における持続的な需要基盤を支えている[1]インド財務省、「国家インフラパイプライン更新」、mof.gov.in 。中国の一帯一路構想はその需要を中央アジアにまで拡大しており、常温で硬化する予備架橋グレードは現場作業と工期遅延を削減する。インドネシアおよびフィリピンの耐震建築基準は、ネオプレンのオゾン耐性を優先するエラストマー免震システムを義務付けているため、あまり注目されていない触媒となっている。Tosohの2030年稼働予定の年産2万2,000トンプロジェクトなどの生産能力拡張は、こうした長期インフラ受注を取り込むタイミングで計画されている。

電動化による耐熱電線・ケーブル被覆の需要拡大

再生可能エネルギーの相互接続ケーブルおよびデータセンターの拡張には、-65℃での柔軟性を維持し、90℃以上の使用環境に耐えるケーブルジャケットが必要であり、高電圧線における架橋ポリエチレンの台頭にもかかわらず、ネオプレンは低電圧制御ケーブルに不可欠な存在であり続けている。洋上風力発電所では塩水飛沫耐性のためにネオプレン被覆ケーブルが採用されており、IEC 60502およびUL 44規格は汎用PVCでは満たせない難燃伝播限界を義務付けることでその地位を確固たるものにしている。軍用グレードの熱収縮チューブ仕様が商業施設にも波及し、ネオプレン市場における段階的なプレミアム需要を牽引している。

スポーツ、医療、ダイビングウェアの採用急増

レクリエーションダイビングおよびトライアスロンへの参加者数が、フォームグレードの消費を支えている。これは、5mmネオプレンウェットスーツが15℃の水中で1時間後にTPE製品より2.5℃高い体幹温度を維持するという、アスリートが重視する測定可能なパフォーマンス差によるものである。病院では50kGyのガンマ線滅菌に耐えるアレルギー対応ネオプレンブレースを指定しており、ネオプレン市場の医療分野での展開を拡大している。シリコーンコーティングのスムーススキンネオプレンは30%~50%のプレミアムを獲得しており、マージン拡大を支える差別化された消費者向けギアへの転換を示している。

EVバッテリーパック用難燃バリアガスケットの需要

熱暴走対策として、OEMは100℃での圧縮永久ひずみが25%以下のUL94-V0ガスケットを指定しており、硫黄変性グレードはUSD 3万未満のEVセグメントに受け入れられるコストでこの性能プロファイルを実現している。競合するシリコーンフォームは高い連続使用温度(120℃以上)を誇るが、価格感度が高い領域ではネオプレンがシェアを維持しており、ネオプレン市場は多様なEVティアにわたって引き続き重要な存在である。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モノマーコストを押し上げる原油およびアセチレン価格の変動 | -0.3% | グローバル、アジア太平洋および欧州で顕著 | 短期(2年以内) |

| 溶剤系ネオプレン接着剤に対するVOC規制の強化 | -0.2% | 北米およびEU(規制主導) | 中期(2~4年) |

| 職場曝露を制限するクロロプレンのEU Carc.1B再分類 | -0.2% | 欧州、北米への波及の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モノマーコストを押し上げる原油およびアセチレン価格の変動

エネルギー政策の転換により中国のカーバイド生産が制約された後、2025年6月の日本のスポットクロロプレン価格はトン当たりUSD 7,000~7,200に上昇し、すでに薄いマージンで操業するコンバーターを圧迫した。持続的な価格変動は大手コンパウンダーによる川上統合を促進するが、小規模な受託混合業者は撤退リスクにさらされ、ネオプレン市場の流動性が低下する恐れがある。

溶剤系ネオプレン接着剤に対するVOC規制の強化

水系ネオプレンラテックスには1ライン当たりUSD 5万~15万のステンレス製混合設備が必要であり、この設備投資負担が小規模コンバーターを脅かし、ネオプレン市場規模における下流需要を縮小させる可能性がある[2]メリーランド州環境局、「2024年建築用塗料規則」、mde.maryland.gov 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:硫黄変性グレードが耐熱老化性能で優位性を獲得

通常直鎖グレードはネオプレン市場シェアにおいて2025年の数量の56.22%を占め、14MPaの引張強度と600%以上の伸びが汎用ベルトおよびガスケットの要件を満たすことが主な要因である。硫黄変性グレードはCAGR 2.64%を記録する見込みであり、100℃で500時間後に58%~67%の伸びを維持するDenkaの特許US9475895B2ポリマーが支えている。

タイプ選定の基準は粘度ではなく性能指標へと移行している。ISO 37引張試験およびASTM D395圧縮永久ひずみの結果が調達の判断基準となっており、EVおよび再生可能エネルギー分野のケーブルにおける熱プロファイルの上昇に対応した硫黄・加速剤パッケージを調整できる試験能力を持つメーカーが優位に立っている。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:接着剤がVOC規制対応でエラストマーを上回る成長

エラストマーは2025年の数量の59.48%を占めたが、接着剤は規制主導による低VOCシステムへの移行を反映してCAGR 2.44%で上回る成長を示す見込みである。水系ラテックスは固形分60%に達し、23℃で10分以内にグリーン強度を発現し、溶剤系の粘着性に匹敵するが、高速ラミネートラインではプロセス再設計が必要な長いオープンタイムを要する。ネオプレン・アクリル系ハイブリッド分散液が自動車内装ラミネーションで主流となっており、規制対応がどのように価格プレミアムをもたらすかを示している。

ウェットスーツおよびカーペット下地用のラテックスフォームコアは需要を維持しているが、コスト重視の手袋市場ではニトリルおよび天然ゴムとの競合に直面している。ネオプレン市場は、ウェットタックおよび凍結融解安定性を向上させるためにアクリルやポリウレタンとのブレンドによる多様化を続けており、これはティア1自動車サプライヤーにとって重要な購買基準となっている。

最終用途産業別:電気・電子が成長をリード

自動車は2025年の需要の23.56%を消費したが、軽量化とTPE代替が成長を抑制している。電気・電子は2031年にかけてCAGR 2.46%を記録する見込みであり、UL94-V0ジャケットおよび-65℃での柔軟性を必要とする再生可能エネルギーの相互接続ケーブルおよびデータセンターのケーブルハーネスが牽引している。建築・建設分野でのネオプレンの伸縮目地への応用は、インドのUSD 1.4兆のインフラパイプラインにわたって着実に普及している。医療、繊維、その他の産業用途が需要を補完しており、ネオプレンの放射線耐性と断熱性から総体的に恩恵を受けている。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋はネオプレン市場をリードしており、2025年の数量の61.57%を占め、2031年にかけてCAGR 2.12%が予測されている。中国がクロロプレンを「制限物質」に指定したことで新規生産能力の拡張が鈍化する可能性があるが、EPDMとの競合圧力にもかかわらず、ワイヤーハーネスおよびガスケットにおける国内需要は引き続き堅調である。日本のTOSOHの投資は電動化主導の耐熱グレード需要を取り込むことを目的としており、インドの地下鉄・幹線道路整備がエラストマー支承の使用を拡大させている。

北米では、電力網のアップグレードおよびデータセンターの急増が制御ケーブルの消費を促進し、自動車生産台数が横ばいであるにもかかわらず市場成長を支えている。EPAの発がん性分類は規制対応コストを引き上げ、一部の重合工程のオフショア化を促す一方、アジアからの完成ポリマーの輸入を増加させている。カナダおよびメキシコは自動車サプライチェーンおよび油田向け需要を通じて貢献している。

欧州のシェアは、ECHAのCarc. 1B認定プロセスがコンパウンダーに重合済みグレードの調達を促し、リードタイムの長期化とコスト上昇をもたらす可能性があることから、引き続き制約されている。風力発電所のケーブルおよび自動車用シーリングが基礎需要を支えているが、シリコーンおよびEPDMが段階的な用途を取り込む中、ほぼゼロ成長が予測されている。

南米ならびに中東・アフリカは合計で一桁台の数量シェアを占めている。ブラジルはブタジエン塩素化による川上統合を視野に入れており、サウジアラビアの石油化学多角化はエネルギーインフラ向けネオプレンガスケットを支援している。しかし、輸入依存と価格感度がネオプレン市場のこれらの地域における急速な拡大を抑制している。

バリューチェーン分析

ネオプレン(ポリクロロプレン)の価値創造は、クロロプレンモノマーの経済性を左右する石油化学およびカーバイドチェーンの上流工程から始まる。これにはアセチレン/カルシウムカーバイド経路と、ナフサ分解および1,3-ブタジエンの供給可用性に関連する石油由来の原料流が含まれる。クロロプレンモノマーおよび重合能力は少数の垂直統合型メーカーに集中しており、これが原料価格の変動やコンプライアンス対応による操業コストに対する供給リスクの感応度を高めている。2025年6月に日本のクロロプレンスポット価格が1トン当たり約7,000~7,200米ドルまで急騰したことは、上流の制約がいかに迅速にコンバーターのマージンへ波及し得るかを示している。

Denka、ARLANXEO、Tosoh、China National Bluestar、Sundowなどの中流メーカーは、熱老化性、難燃性、圧縮永久ひずみなどの特性を弾性部材や接着剤向けに調整するコンパウンダーおよび配合業者に対し、複数グレードのネオプレンを供給している。下流では、コンパウンダー、接着剤配合業者(ステンレス鋼製混合設備を必要とする水性分散液ラインを含む)、およびスポーツ・産業用品向けの加工業者/OEM-ODMメーカーへとチェーンが続く。Sheico Groupのような垂直統合型コンバーターは、ネオプレンシート製造と完成品加工を組み合わせることで、樹脂のリードタイムへの依存を低減している。流通は直接契約と地域販売代理店を通じて、自動車、電気・電子(電線・ケーブル)、建設(支承・伸縮継手)、消費財・医療製品の最終需要家に届けられる。これらの分野では、Denka Performance Elastomerの米国での操業停止のような生産拠点の混乱を経て、デュアルソーシングと在庫バッファの重要性が増している。

競合状況

ARLANXEO、Denka、Tosoh、China National Bluestar、およびSundowは合計で世界の生産能力の約72%を支配しており、ネオプレン市場における中程度の集中度を示している。Zeonが2026年から2028年にかけて徳山工場の生産能力の60%を閉鎖する計画は、汎用グレードにおけるマージン圧力を反映している。ARLANXEOが2026年に年産5,000トンのHNBRプラントを稼働させることは、より高付加価値のニトリル系エラストマーへの戦略的転換を示している。Denkaは特許US9475895B2を活用して、EVバッテリーシールおよび高温電線絶縁を対象とした硫黄変性製品を保護している。

Pidilite IndustriesやSEDO Chemicalsなどのニッチプレーヤーは、カスタマイズされた水系分散液を通じて地域の接着剤シェアを獲得しており、W. L. Goreなどの先端材料企業はEVモジュールにおいてネオプレンと直接競合する非フッ素系複合材料を投入している。自社モノマー合成と閉ループ溶剤回収を持つ統合メーカーは、VOC規制および原料価格の急騰に最もよく耐え、ネオプレン市場におけるマージンとシェアを維持している。

ネオプレン産業のリーダー企業

Denka Company Limited

ARLANXEO

Tosoh Corporation

China National Bluestar (Group) Co. Ltd.

Sundow Polymers Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

供給構造の再編とコンプライアンス主導の製品移行により、グレードや用途にまたがる明確な空白地帯が生まれている。Denkaは米国子会社でのクロロプレンゴム生産を無期限停止しており、出荷はすでに日本の大牟田工場へシフトしている。Denkaは2026年3月31日終了会計年度のエラストマー事業において、高コストの米国生産を除去した後の収益性改善を報告した。これは、代替供給の適格性を確立し、より長いリードタイムに対応するためにコンパウンディングと物流を強化できるコンバーターを後押しするとともに、強靭なモノマー調達力と効率的な重合資産を持つメーカーの余地を広げるものである。

需要側では、電動化とVOC規制対応に関連する、より高スペックなエラストマーおよび接着剤システムに機会が集中している。VOC規制が強化される中、水性ネオプレン分散液が注目を集めているが、ステンレス鋼製混合ラインなどの下流改修は小規模な接着剤メーカーにとって参入障壁を高め、対応力のある配合業者間での統合とプレミアム化を後押ししている。素材面での位置付けでは、サステナビリティに関する裏付けが調達の議論に登場する頻度が増しており、ARLANXEOは2026年1月時点で、自社のクロロプレンゴムポートフォリオがCovestroから調達したISCC PLUS認証塩素を使用していると表明した。これは、顧客が環境負荷の低い原料を選別する中で、差別化された製品を提供する道筋となる。設備投資計画は、サプライヤーがどこに長期的な賭けを置いているかも示しており、Tosohが南陽コンプレックスにおいて年間22,000トンのクロロプレンゴム増設に約750億円を投資すると発表した(2030年の商業運転開始を目標)ことは、電線・ケーブル、産業用シーリング、インフラ用支承など、一貫した耐熱老化性と難燃性能を要求する特殊グレード需要と整合している。

最近の業界動向

- 2026年6月:ARLANXEOは、自社のクロロプレンゴム生産ポートフォリオがCovestroから調達したISCC PLUS認証塩素を使用しており、2026年1月時点でポートフォリオ全体に適用されていると発表した。この転換は顧客の脱炭素化およびトレーサビリティ要件を支援し、ネオプレンのサプライチェーンにおける同等のサステナビリティ主張の基準を引き上げるものである。

- 2025年6月:Tosoh Corporationは、南陽コンプレックスにクロロプレンゴムの追加生産能力を構築するため約750億円の投資を発表し、年間22,000メトリックトンを目標に2030年の商業運転開始を目指すとした。この増設により、増分供給が高効率な日本の拠点に集中し、ケーブル、ガスケット、インフラ用支承向けネオプレングレードの戦略的生産拠点としてのアジア太平洋の地位が強化される。

- 2025年5月:Denka Company Limitedは、コスト上昇、人員確保の課題、出荷量の減少を理由に、米国ルイジアナ州ラプラスにあるDenka Performance Elastomer施設でのクロロプレンゴム生産を無期限に再開しないと発表した。この決定により北米域内での供給選択肢が逼迫し、米国外に操業能力を持つメーカーからの輸入や代替調達への依存が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、ネオプレン市場とは、産業用および消費者用途にわたる下流利用向けに販売される一次形態のネオプレン(ポリクロロプレン)の商業的な需要と供給と定義され、米ドル建ての市場収益として計上される。

対象範囲の除外事項:ネオプレンを原料とする完成品(ウェットスーツ、手袋、ベルト、ガスケットなど)は除外し、それらのバリューチェーンに販売されるネオプレン素材のみを計上する。

セグメンテーション概要

- タイプ別

- 通常直鎖グレード

- 予備架橋グレード

- 硫黄変性グレード

- 低結晶化グレード

- 用途別

- エラストマー

- ラテックス

- 接着剤

- 最終用途産業別

- 自動車

- 建築・建設

- 電気・電子

- 医療

- 繊維

- その他最終用途産業(海洋・包装など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、クロロプレン系エラストマーの現実的な需要プール、供給能力、貿易動向を把握するのに役立つ公開データから開始した。貿易フローについてはUN Comtrade、輸入・関税の状況についてはUSITC DataWeb、より広範な化学・素材指標についてはUSGS、工場操業や製品代替に影響し得る規制動向についてはU.S. EPAの資料などを利用した。

市場需要を最終用途の実態と結び付けるため、上場企業の年次報告書やプレゼンテーション資料、ゴムおよびポリマー関連の業界団体の刊行物、ネオプレンの性能・配合トレンドを論じる査読済みの化学・材料学術誌も確認した。並行して、企業財務・インテリジェンス、特許動向調査、出荷単位の貿易チェックを支援する有料購読サービスも参照し、特定の公開データ系列への過度な依存を避けるよう努めた。ここに挙げたデスクリサーチのソースはあくまで例示であり、データの収集、検証、確認の過程では他にも多数の公開情報が用いられた。

一次インタビューおよび調査

一次調査は、何をネオプレン収益として計上するか、価格がどのように交渉されるか、規制や原料コストの変化に伴い用途別の需要がどれほど迅速にシフトするかについて、デスクリサーチの前提を検証するために用いられた。生産者、販売代理店、コンパウンダー、大口購入者を組み合わせて聞き取りを行い、主要な消費地域とそれに伴う製品グレード構成および輸入依存度の違いを反映するよう対象を設定した。二次データが乏しい部分については、これらの入力を用いて稼働率、貿易依存度、標準的な価格帯を三角測量的に検証した上で、モデルを確定させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):13% | アジア太平洋:52% |

| ミドルティア:48% | 機能/部門責任者:43% | 欧州・中東・アフリカ:30% |

| 中小プレイヤー:21% | マネージャー:44% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は、目に見える需要牽引要因と供給シグナルからネオプレン消費量を再構築し、その合計を観測された貿易・操業パターンと照合するトップダウン方式を用いて構築した。国別需要は、自動車・産業部品分野における下流生産動向、ゴム製品生産のシグナル、関連品目コードの純輸入対輸出バランス、用途構成の変化(例えば接着剤・ラテックス用途対固形ゴム用途)といった指標から推定した。

この初期の見立ての後、妥当性チェックとして、入手可能な範囲でのサプライヤー収益開示のサンプル、標準的な契約価格動向に関するチャネルチェック、可視性の高い一部貿易ルートに対する数量×平均販売価格(ASP)計算など、選択的なボトムアップ方式による近似値を用いた。差異が生じた場合には、インタビューでのフィードバックと地域別の生産拠点構成に基づき、残余需要を最も整合性のある最終用途区分に配分し、その上で示唆される価格が現実的な範囲内にとどまることを検証した。

予測に関しては、主要な牽引要因に対する単純な時系列平滑化を組み合わせたシナリオ分析に依拠した。これは、原料価格の変動や規制措置による混乱がない限り、ネオプレン需要が比較的安定して推移する傾向があるためである。将来展望は、生産能力規律、他のエラストマーからの代替圧力、産業生産や自動車生産の予想ペースに関する専門家の見解を踏まえて策定し、その後単一の世界市場価値に統合した。

データ検証と更新サイクル

モデルの出力は、地域別の輸入依存度、示唆される稼働率の範囲、合計値を達成するために必要な価格動向がその年について現実的に見えるかどうかといった独立したシグナルと照合された。国別数値が高すぎる、あるいは低すぎるように見えた場合は、貿易バランスのロジックと最終用途の重み付けを再確認し、公開データだけでは差異を説明できない場合には専門家への確認に立ち返った。

最終承認の前に、この作業は多段階のレビューを経て、前提条件が地域間・年次間で一貫しているかを確認し、不自然な変動については明確な要因が文書化されるまで検証される。レポートは毎年更新され、大規模な生産能力の変化、貿易の混乱、生産に影響する規制などの重要な出来事が発生した場合には、随時アップデートが行われる。納品直前には最新の公開情報を再度確認し、クライアントに最新の見解を提供する。

Mordor Intelligenceのネオプレン市場規模と他の公表推定値との比較

ネオプレンの公表市場規模は、対象トピック名が同一に見えても、基礎となる計上ルールが異なるため一致しないことが多い。差異は通常、市場製品として何を扱うか、完成ネオプレン製品が素材販売と混同されているかどうか、価格が地域間でどのように換算・平均化されているかに起因する。

最大の乖離は、対象範囲と価格ロジックに現れることが多く、一部の推定値はネオプレンシートと最終製品を単一の収益プールにまとめていたり、地域ごとの異なるグレード構成や輸入依存度を反映しない単一の世界平均販売価格(ASP)を用いていたりする。もう一つの要因はタイミングであり、一部の発行元は2024年の値を基準として報告する一方、他は2025年の値を引用しており、通貨換算の月次基準や想定される価格推移によって合計値が無視できない幅で変動し得る。このため、本レポートの数値は素材レベルの販売のみに紐付けられ、用途構成と貿易シグナルを用いて更新されている。これはMordor Intelligenceが採用している方針である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の乖離点 |

|---|---|---|

| Mordor Intelligence | USD 2.12 B (2025) | |

| グローバルコンサルタンシーA | USD 2.14 B (2024) | 2024年を基準年とし、より高価値な下流形態を含み得る広範な用途区分を用いている。年次の違いはまた、2025年基準の見方に対する価格平均化や通貨換算のタイミングも変化させる。 |

| 地域コンサルタンシーB | USD 2.07 B (2024) | 保守的な2024年価格基準とより狭く捕捉された需要シグナルに依拠しており、輸入品や特殊グレードが実現ASPを押し上げる地域を過小評価する可能性がある。 |

3つの数値の間の差異の大半は、その推定値がネオプレン素材収益のみにとどまっているか、最終製品チェーンの一部を混在させているかによって説明され、次いで基準年の選択と価格換算の方法が影響する。需要牽引要因、貿易バランスチェック、インタビューに裏付けられた価格動向へと各工程を追跡可能にすることで、最終数値は再現しやすく、市場条件が変化した際にも更新しやすいものにとどまっている。

レポートで回答される主要な質問

2031年のネオプレン市場の予測数量はどのくらいか?

ネオプレン市場は2031年までに33万2,440トンに達する見込みである。

2031年にかけて最も高い成長が見込まれるグレードはどれか?

EV向け耐熱老化要件に牽引された硫黄変性グレードがCAGR 2.64%で拡大する見込みである。

VOC規制はネオプレン系接着剤にどのような影響を与えるか?

メリーランド州の750g/L上限などの規制が水系分散液へのシフトを加速させており、2031年にかけてCAGR 2.44%で接着剤需要を押し上げている。

なぜアジア太平洋が世界のネオプレン需要を支配しているのか?

同地域は自動車、ケーブル、建設のハブを擁しており、2025年の数量の61.57%を合計で占めている。

最終更新日: