帯電防止剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

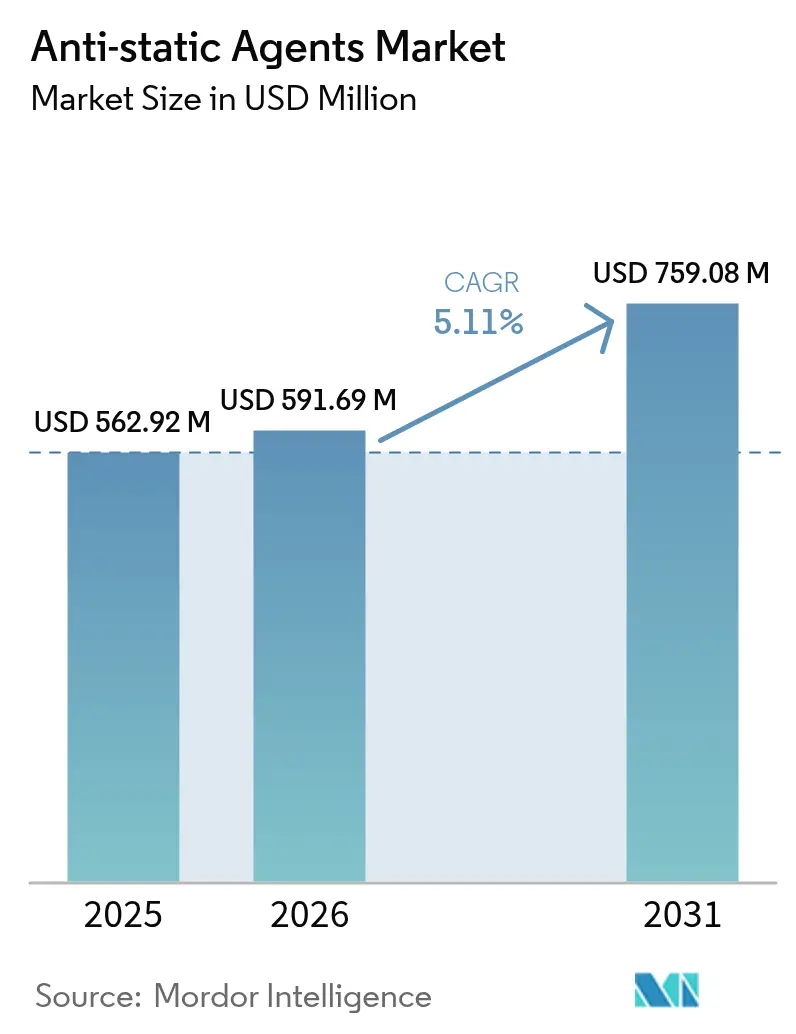

| 市場規模 (2026) | 591.69 百万米ドル |

| 市場規模 (2031) | 759.08 百万米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる帯電防止剤市場分析

帯電防止剤市場規模は2025年に5億6,292万米ドルと評価され、2026年の5億9,169万米ドルから2031年には7億5,908万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.11%です。エレクトロニクスの小型化の急速な進展により、半導体ファブおよびコンシューマーエレクトロニクスラインにおける静電気放電(ESD)感度が高まっており、永久型および移行型添加剤の双方に対する需要が強化されています。PFASおよびVOC規制への対応としてブランドおよびプロセッサーが溶剤系から転換するなか、水性マスターバッチプラットフォームがシェアを拡大しています。アジア太平洋地域の受託製造の強みがグローバルな生産量を支える一方、バイオベース化学とシリカリッチブレンドが競争上のポジショニングを再構築しています。自動車の電動化、Eコマース包装、および先進的な医療機器が相まって複数年にわたる成長回廊を形成しており、帯電防止剤市場は高温対応・クリーンルーム対応・PFASフリーのソリューションでこれに対応しています。

主要レポートのポイント

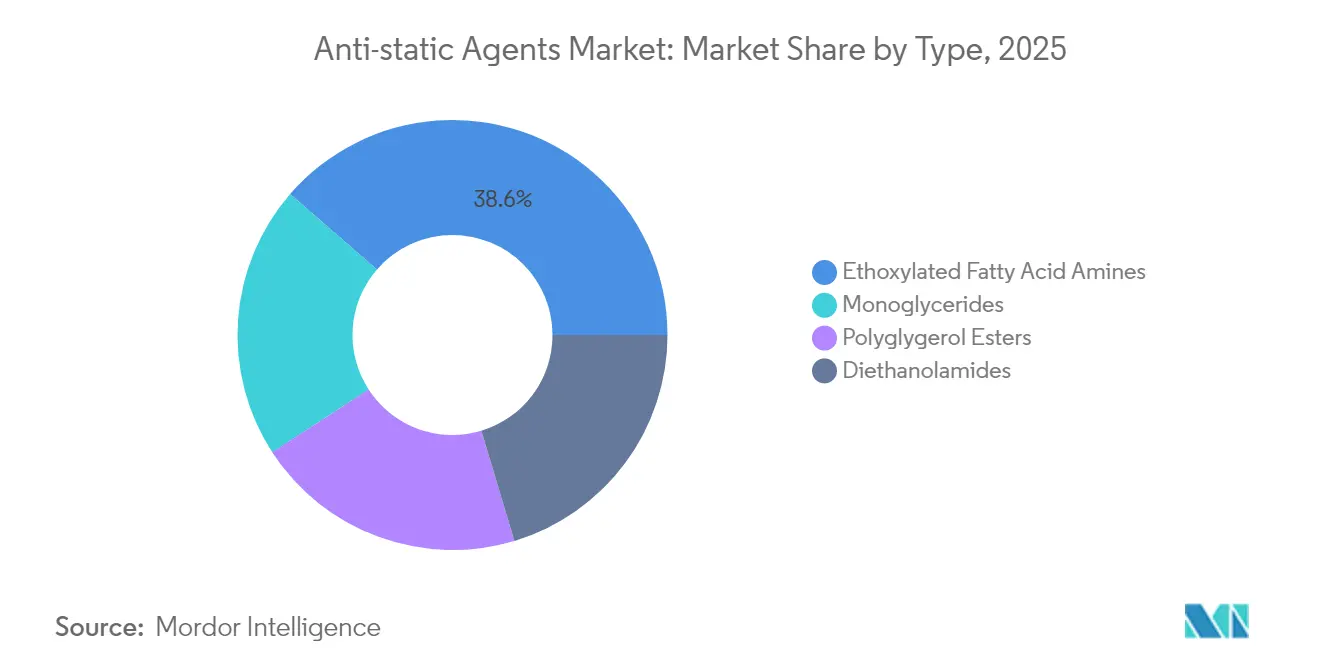

- タイプ別では、エトキシル化脂肪酸アミンが2025年の売上高の38.62%を占め、高温自動車成形需要を背景に年平均成長率6.82%で拡大しています。

- 原料別では、石油化学ルートが2025年の価値の79.22%を占める一方、バイオベース品はグローバルなサステナビリティ要件のもとで年平均成長率7.21%で進展しています。

- ポリマー別では、ポリプロピレンが2025年の帯電防止剤市場規模の34.55%を占め、2031年まで年平均成長率6.52%で成長すると予測されています。

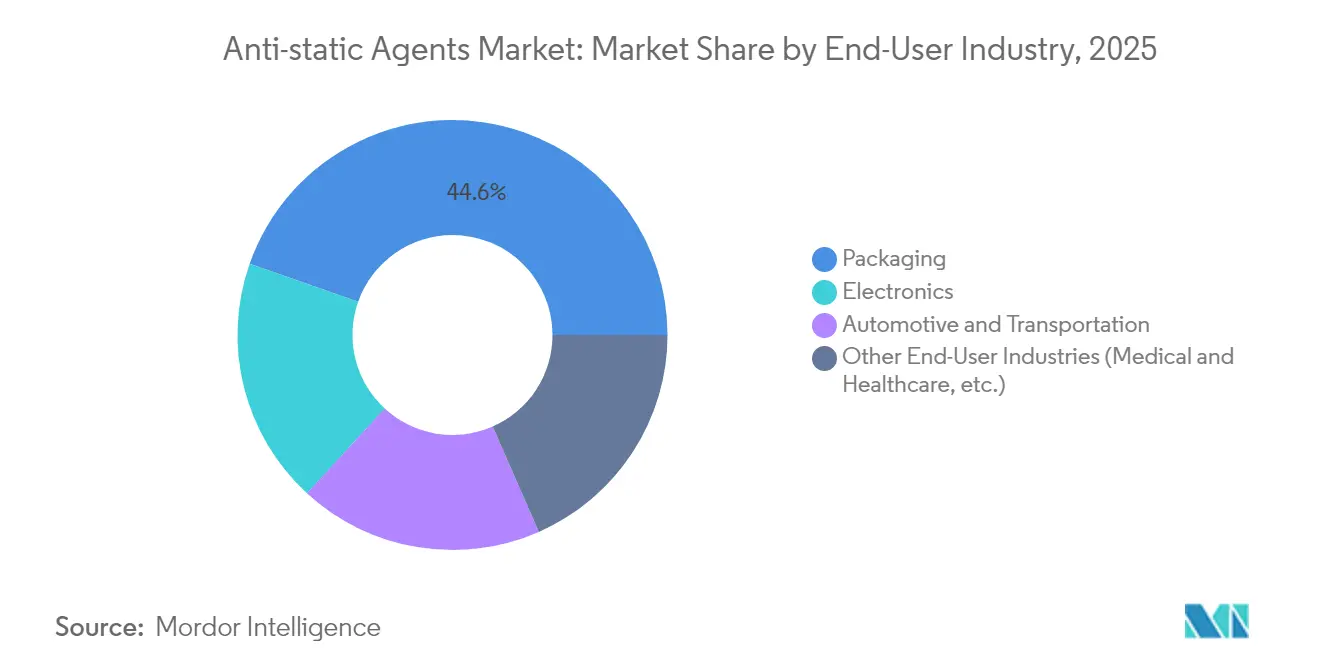

- エンドユーザー産業別では、包装が2025年の帯電防止剤市場シェアの44.62%を維持する一方、電子機器は2031年まで最速の年平均成長率6.28%を記録する見込みです。

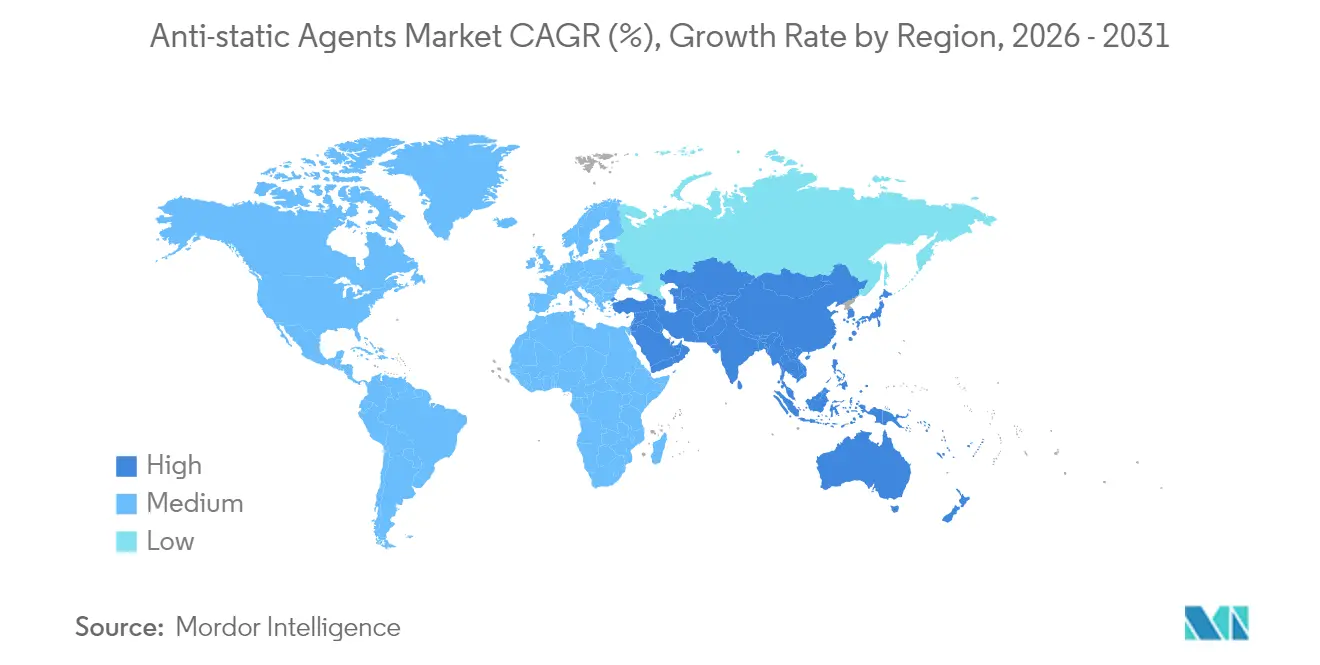

- 地域別では、アジア太平洋が2025年の売上高の42.75%をリードし、2031年まで年平均成長率6.63%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル帯電防止剤市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 帯電防止包装に対するEコマース主導の需要急増 | +1.8% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| ESDリスクを高めるエレクトロニクスの小型化 | +1.5% | アジア太平洋中心、北米および欧州へ波及 | 中期(2~4年) |

| 溶剤系から水性マスターバッチへの移行 | +0.9% | 欧州および北米の規制主導、アジア太平洋での採用 | 中期(2~4年) |

| 自動車電動化の拡大ニーズ | +1.2% | グローバル、アジア太平洋および北米で早期成果 | 長期(4年以上) |

| 医療・医療機器分野の成長 | +0.7% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

帯電防止包装に対するEコマース主導の需要急増

コンシューマーエレクトロニクスの越境Eコマース出荷量が店舗配送を上回り、小包取扱業者は低密度ポリエチレン(LDPE)フィルムおよびバブルバッグにおいてより厳格な表面抵抗率基準を満たすことが求められています。大型物流センターでは毎分100メートルを超える摩擦が生じる高速ソーターが導入されており、マイクロコントローラーを機能不全に陥らせる静電気の蓄積を悪化させています。そのため包装コンバーターは、RoHSおよび食品接触規格に準拠した永久型帯電防止マスターバッチを採用し、透明性とシール完全性を維持するために添加剤配合量を3 phr未満に抑えています。国内販売の50%超をすでにオンライン小売が占める中国では、地元のバッグメーカーが湿度非依存型の帯電防止グレードの認定取得を進めています。ブランド各社は同時にリサイクル可能なモノマテリアルフィルムを追求しており、機械的リサイクルフローを妨げないアミン系化学品が求められています。

ESD感度を高めるエレクトロニクスの小型化

3nm未満のFinFETおよびゲートオールアラウンドノードは14nmデバイスが許容するピーク電流の25%しか耐えられないため、ファブはキャリアトレイおよびウェーハボックスに対して10^10Ω未満の室内空気抵抗率を規定するようになっています。先進的なシステムインパッケージアセンブリは超薄型インターポーザーを通じて電力を供給するため、放電時の局所的な熱が増幅され、230℃リフローに対応した永久型帯電防止コーティングが求められています。imecなどの研究コンソーシアムは薄化シリコンにおける故障電流が20~40%低下することを記録しており、湿度依存性を回避するシリカグラフトポリエーテルアミドに向けて添加剤サプライヤーを誘導しています。したがって帯電防止剤市場は、クリーンルームポリマー向けの温度安定性・移行フリーグレードの研究開発に注力しています。

溶剤系から水性マスターバッチへの移行

欧州化学品庁のPFASロードマップおよび米国州レベルのVOC規制が水性キャリアへの転換を加速しています。2024年に商業化されたClariantのAddWorks PPAは、フッ素化プロセス助剤を代替しながらフィルムの光沢と厚み均一性を維持します[1]Clariant、「AddWorks PPA—PFASフリー加工助剤」、clariant.com。配合業者は、10% RH未満でも機能するイオン伝導性ポリエーテルブロックを組み込むことで従来の湿度依存性の欠点を克服し、半導体バックエンドラインでの使用を可能にしています。ステンレス鋼タンク、高せん断分散機、乾燥オーブンなどの設備投資は小規模押出業者にとって障壁となっていますが、ティア1自動車サプライヤーはすでに代替監査による切り替えコスト削減効果を報告しています。

自動車産業からの需要拡大

電気自動車のバッテリーパックには、50% RHにおいて1秒以内に電荷を散逸させ、アーク放電リスクを防ぐ永久型帯電防止ワックスでコーティングされた多層ポリプロピレンセルスペーサーが組み込まれています。乗客室のテキスタイルは座席からの乗降時に最大30kVの静電気を蓄積しますが、四級エトキシル化アミンで処理されたポリエステルフィラメントは粉塵付着を抑制し、インフォテインメントタッチスクリーンの透明性を維持します[2]InTechOpen、「自動車内装における静電気ハザード」、intechopen.com。帯電防止剤を配合した成形着色ポリプロピレンダッシュボードは塗装コストを30%削減し、VOC排出をゼロにすることでOEMのサステナビリティスコアカードに適合します。先進運転支援システム(ADAS)のレーダーおよびカメラモジュールが増加するにつれ、帯電防止コーティングは物体検知を歪める静電気干渉からセンサーを保護します。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 獣脂由来原料の価格変動 | -1.1% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| 資本集約的な永久型イオン伝導体 | -0.8% | アジア太平洋の製造拠点、新興市場へ波及 | 中期(2~4年) |

| 本質的に散逸性のポリマーの採用拡大 | -0.6% | 北米および欧州での早期採用、アジア太平洋では段階的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

獣脂由来原料の価格変動

バイオディーゼル義務化の急拡大により牛脂への競合が激化し、オレオケミカル系帯電防止中間体の価格上昇と供給逼迫を招いています。欧州の精製業者は動物性油脂をより多く水素化植物油ディーゼルに振り向けており、化学品の入手可能性を妨げ、配合業者はパーム脂肪酸蒸留物ルートへのヘッジを余儀なくされています。レンダリング業者はほぼフル稼働で操業しており、コールドチェーン物流の運賃プレミアムが石油化学系アミンに対するコスト優位性を侵食しています。食品接触帯電防止剤を使用する包装企業は、一部の小売業者が動物由来成分を制限するためさらなる制約に直面しています。そのため生産者は、獣脂性能を模倣するナタネ油および廃食油ベースのエステルの試験を強化しています。

資本集約的な永久型イオン伝導性添加剤

ポリエーテルブロックアミドおよびスルホン化ポリエステル化学品は湿度に関わらず0.1秒未満の静電気減衰時間を実現しますが、その高分子的性質により化合物価格は1kgあたり最大20米ドルと、従来の移行型剤の3倍に達します。そのためアジア太平洋の射出成形工場での大量生産は安全性が重要な電子機器に限定されており、低価格帯のファブリックやフィルムはより長い減衰時間を許容しています。高溶融粘度は二軸スクリュー押出とホットランナー改造を必要とし、中小企業にとっての資本閾値を引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:エトキシル化アミンが化学的イノベーションを牽引

脂肪酸アミンは2025年の売上高の38.62%を獲得し、LDPEおよびポリプロピレンフィルムにおける実証済みの有効性を活用しています。エトキシル化アミングレードは現在最速の年平均成長率6.82%を記録しており、インストルメントパネルに使用されるガラス繊維強化ポリプロピレンに適した250℃までの熱安定性が成長を後押ししています。モノグリセリドはFDA規制の食品包装用途における定番品であり続けていますが、配合量が0.5 phrで上限に達するため成長は緩やかです。ポリグリセロールエステルは生体適合性が価格プレミアムを正当化する医療機器ポーチに使用されています。新興の四級ポリエトキシル化構造はヒドロキシル官能基を付加し、高流動ポリプロピレンへの分散性を向上させてブルームを低減することで、高性能車両における帯電防止剤市場の軌道をさらに確固たるものにしています。

このサブセグメントの台頭は、2026年~2031年に年平均成長率6.52%で拡大が予定されているポリプロピレン内装部品向け帯電防止剤市場規模に影響を与えています。ポリエーテルビスフェノールAコポリマーなどの永久型添加剤はより高い単価を誇りますが、車両寿命全体にわたってダッシュボードを粉塵から保護するため、OEMの採用を促進し、エトキシル化システムの帯電防止剤市場シェアを押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

原料別:バイオベースへの転換が加速

石油化学原料は2025年需要の79.22%を供給しており、統合クラッカー経済を反映しています。しかしサステナビリティ目標が、現在年平均成長率7.21%を記録するナタネ油・パーム油・廃食油ルートへの設備投資を誘導しています。欧州におけるマスバランス認証や炭素クレジット取引などの規制上のインセンティブにより、価格差は12%未満に縮小しています。Crodaの生分解性Crodastat 400は、バイオベースシステムが導電性を維持しながらCO₂フットプリントを60%削減できることを実証しています。

獣脂の価格変動と動物由来成分に対する消費者感情が転換を加速させており、植物油エステルは2028年までに電子機器輸送フィルムのデフォルトとなる見込みです。この転換により、バイオベース帯電防止剤市場規模は2031年までに2億640万米ドルを超える可能性がありますが、競争上の同等性はアジアのバイオ精製所でのさらなる規模拡大にかかっています。

ポリマー別:ポリプロピレンの優位性が継続

ポリプロピレンは2025年の価値の34.55%を占め、年平均成長率6.52%でトップの成長を示しており、硬質包装、ダッシュボード、バッテリートレイにおける遍在性を裏付けています。その非極性骨格は脂肪族アミンおよびグリセリド系帯電防止剤との高い相溶性を享受し、光沢を保護する低添加量を可能にしています。ポリエチレンはインフレーションフィルムサック製造ラインで引き続き重要であり、PVCは低ヘイズが求められる透明医療用ブリスターで進展しています。ポリカーボネートやポリアミドなどのエンジニアリング樹脂は、クリーンルーム部品が0.5秒未満の減衰を要求するためプレミアム量を追加しています。グラフェンナノチューブ配合ポリプロピレンコンパウンドは添加剤使用量を10分の1に削減しますが、生産者がレオロジーと色安定性を検証する中で初期商業段階にとどまっています。

新しいワックスグラフトポリプロピレンマスターバッチは滲出なしに永久的な性能を実現し、5G基地局コンポーネント向け高付加価値射出成形筐体に関連する帯電防止剤市場規模を拡大しています。

エンドユーザー産業別:電子機器の成長の中での包装のリーダーシップ

包装はEコマースが単品出荷を拡大し厳格なESD保護を課す中、2025年に44.62%のシェアを維持しました。フィルムコンバーターは、欧州の循環性目標に沿って30回以上のリサイクルループ後も性能を維持する帯電防止剤をますます要求しています。電子機器は年平均成長率6.28%で最も急速に成長する顧客セットとして続いており、ファブはICトレイ、テープリール、クリーンルームガーメント向けに湿度非依存型添加剤を規定しています。自動車の採用はバッテリーパック絶縁材とキャビン部品に起因し、医療機器はガンマ線滅菌に適合するポリマーベースの永久型剤を好みます。

テキスタイルおよび産業ニッチは爆発危険環境で帯電防止繊維を展開し、高強度ポリエステルへの安定した需要を支える一方、航空宇宙複合材パネルは銅メッシュを追加せずに落雷エネルギーを転換するナノスケール帯電防止コーティングを統合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のグローバル売上高の42.75%を支配し、2031年まで年平均成長率6.63%で成長しています。中国本土のウェーハファブ拡張とインドのティア1自動車部品の急増が、永久型帯電防止化学品に対する密度の高い需要回廊を形成しています。地域の配合業者は大容量二軸スクリューラインに投資しており、Sanyo Chemical Industriesのタイにおける年産1,500トン工場は供給側の規模拡大を例示しています。生分解性プラスチックに対する政府のインセンティブがバイオ原料の採用をさらに促進し、ASEAN包装における帯電防止剤市場規模を潜在的に強化しています。

北米は先進半導体パッケージングと電動化車両プラットフォームに乗っています。US-JOINTなどのコンソーシアムプログラムは連邦助成金をESDセーフ材料の研究開発に注ぎ込み、高マージンのマスターバッチサプライヤーを支援しています。企業のサステナビリティ目標(フォーチュン500の電子機器OEMの大半が2030年までのカーボンニュートラルを誓約)がPFASフリーへの転換を加速し、水性製品で帯電防止剤市場ランドスケープを再構築しています。

欧州の厳格なREACH改正と大陸全体のPFAS段階的廃止が、シリカベースおよびバイオベースソリューションへの急速な転換を促進しています。Clariantの2023年のPFAS完全撤退は早期コンプライアンスの典型例です。主要自動車メーカーを擁するドイツとフランスは、VOCフリーの成形着色内装を推進し、耐熱性・永久型帯電防止剤への需要を高めています。中東、アフリカ、南米は価格感応度が高いものの、Eコマース普及と自動車組立の増加に伴い高一桁台の数量成長を記録しており、コスト最適化された移行型グレードの新興戦場となっています。

競争環境

帯電防止剤市場は中程度に分散しています。ClariantのPFASフリー添加剤ポートフォリオは規制主導の代替需要獲得に向けたポジショニングを確立しており、Evonikの2025年1月のSmart Effectsとの合併はシリカとシランの資産を統合し、コーティングおよびエラストマー向け永久型帯電防止ソリューションのフルスタックプラットフォームを創出しています。

各社はアプリケーション特化型配合で差別化を図っています。BASFのElastostat TPUマスターバッチは防塵ウェアラブルを確保し、CrodaのIonphasは航空宇宙向けESDセーフ3Dプリントフィラメントを強化しています。グラフェンナノチューブ専門企業はコンパウンダーと提携して配合量を削減していますが、高速フィルムラインにおける分散の障壁により採用は制限されています。脂肪族アミン中間体への後方統合を持つサプライヤーは原料価格変動をより効果的に吸収し、マージンを保護しています。

帯電防止剤業界リーダー

Croda International plc

BASF

Clariant

Adeka Corporation

Ampacet Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Crodaはカラー対応3Dプリントフィラメントの発売に向けてEssentiumと協業しました。Ionphas永久型帯電防止添加剤を組み込んだこれらのフィラメントは、航空宇宙および電子機器のESDアプリケーション向けに設計されています。

- 2024年2月:Arkemaはフランスのセルキニー工場においてPebaxエラストマーの生産能力を40%増強しました。バイオサーキュラーのPebax Rnewレンジは現在、永久型帯電防止、電子機器、医療市場に対応しています。

グローバル帯電防止剤市場レポートスコープ

グローバル帯電防止剤市場には以下が含まれます:

| モノグリセリド |

| ポリグリセロールエステル |

| ジエタノールアミド |

| エトキシル化脂肪酸アミン |

| バイオベース(植物由来・獣脂由来) |

| 石油化学ベース |

| ポリプロピレン |

| ポリエチレン |

| ポリ塩化ビニル |

| その他のポリマー(ポリスチレンなど) |

| 包装 |

| 電子機器 |

| 自動車および輸送 |

| その他のエンドユーザー産業(医療・ヘルスケアなど) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| 中東およびアフリカ |

| タイプ別 | モノグリセリド | |

| ポリグリセロールエステル | ||

| ジエタノールアミド | ||

| エトキシル化脂肪酸アミン | ||

| 原料別 | バイオベース(植物由来・獣脂由来) | |

| 石油化学ベース | ||

| ポリマー別 | ポリプロピレン | |

| ポリエチレン | ||

| ポリ塩化ビニル | ||

| その他のポリマー(ポリスチレンなど) | ||

| エンドユーザー産業別 | 包装 | |

| 電子機器 | ||

| 自動車および輸送 | ||

| その他のエンドユーザー産業(医療・ヘルスケアなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

帯電防止剤市場の現在の規模は?

帯電防止剤市場は2026年に5億9,169万米ドルと評価されており、2031年までに7億5,908万米ドルに達すると予測されています。

どのポリマーが最も多くの帯電防止添加剤を消費していますか?

ポリプロピレンがリードしており、2025年需要の34.55%を占め、Eコマース包装および自動車内装を支配する中で年平均成長率6.52%で成長しています。

バイオベース帯電防止剤はなぜ人気を集めているのですか?

企業のサステナビリティ目標とPFAS関連規制が、石油化学グレードがコスト競争力を維持する中でもバイオベース品の年平均成長率7.21%を牽引しています。

帯電防止剤消費において最も急速に拡大している地域はどこですか?

アジア太平洋は半導体製造および自動車製造拠点を背景に、年平均成長率6.63%で最も急速なペースを示しています。

最終更新日: