ベトナムデータセンター建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

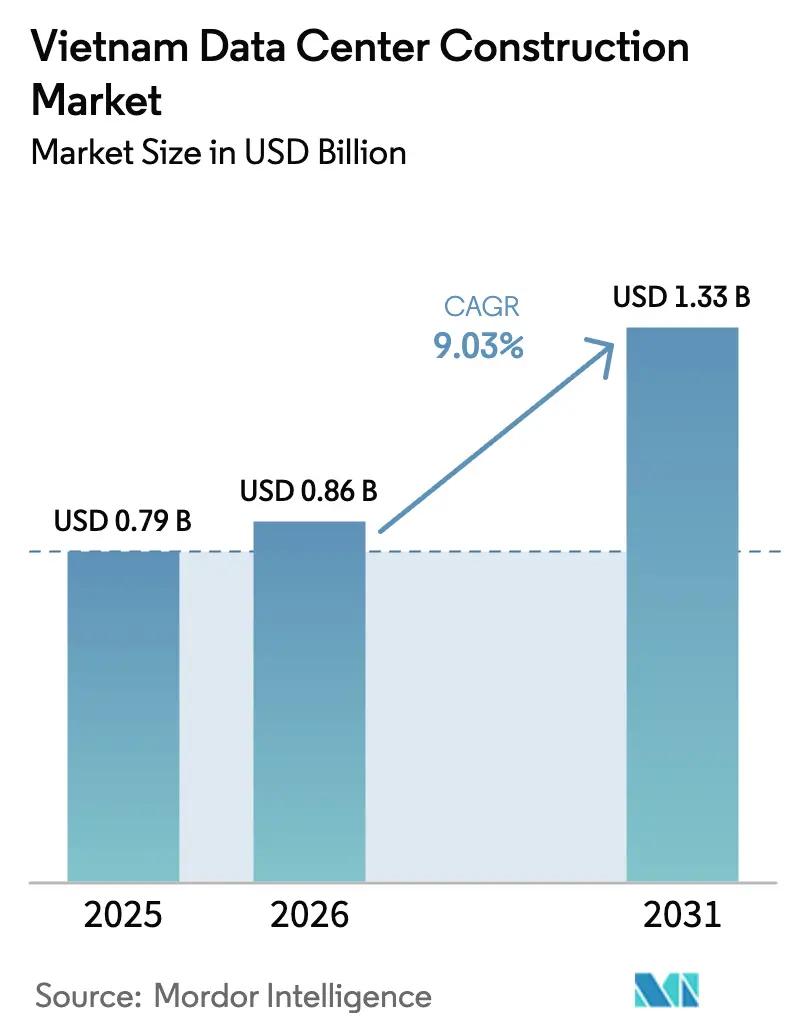

| 基準年の市場規模 (2025) | 0.79 十億米ドル |

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 1.33 十億米ドル |

| 成長率 (2026 - 2031) | 9.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムデータセンター建設市場分析

ベトナムデータセンター建設市場は2025年に7億9,000万米ドルと評価され、2026年の8億6,000万米ドルから2031年には13億3,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率9.03%で成長すると推計されています。急速なデジタル主権規制の整備、再生可能エネルギー電力購入契約(PPA)の展開、そして記録的な海底ケーブルの拡張が相まって、ベトナムは東南アジアにおける次世代大規模ホスティングハブとしての地位を確立しています。2025年末に完成予定の国家データセンター、外国人完全所有権の自由化、そして現在稼働中の毎秒50テラビット(50 Tbps)のアジア・ダイレクト・ケーブルが、市場参入障壁を低下させつつ需要の可視性を高めています。国内通信事業者は既存の光ファイバー資産と先行者優位のコロケーションキャンパスを活用して支配的シェアを維持していますが、ハイパースケーラーは現地化要件をより迅速に満たすために自社建設施設を展開するようになっています。電力網の安定性に関する懸念があるにもかかわらず、長期PPAがエネルギーコストリスクを軽減し、5Gの高密度化がコンピューティングをユーザーに近づけてエッジセンターの機会を切り開くことから、投資家の意欲は引き続き旺盛です。

主要レポートのポイント

- ティア評価別では、2025年のベトナムデータセンター建設市場シェアにおいてティア3サイトが60.75%を占めてトップとなった一方、ティア4サイトは2031年に向けて年平均成長率11.7%で成長すると予測されています。

- データセンタータイプ別では、コロケーションセグメントが2025年のベトナムデータセンター建設市場規模において56.70%の収益シェアを保持し、自社建設ハイパースケーラーセグメントは2031年に向けて最速の年平均成長率12.9%を記録しています。

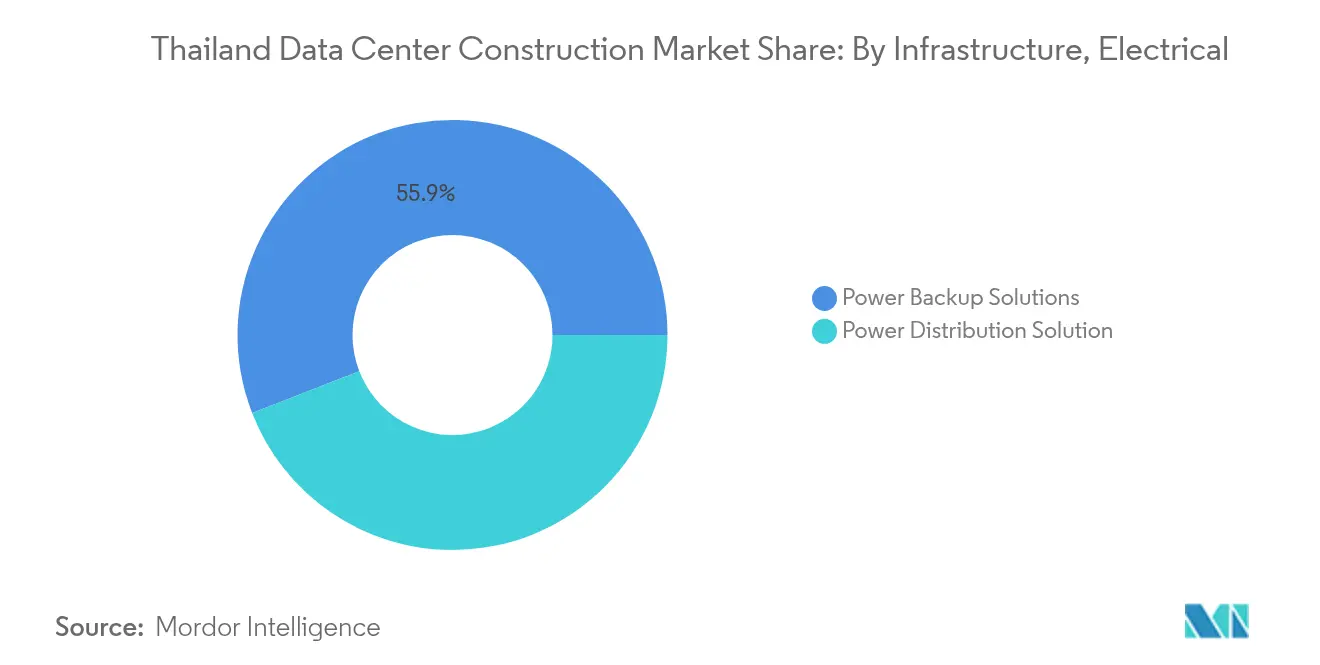

- 電気インフラストラクチャー別では、電力バックアップソリューションが2025年のベトナムデータセンター建設市場シェアの55.90%を占め、電力配電システムは2026年〜2031年の期間において年平均成長率13.6%で拡大しています。

- 機械インフラストラクチャー別では、冷却システムが2025年のベトナムデータセンター建設市場規模の44.85%を占めていましたが、サーバーおよびストレージは年平均成長率13.9%で2031年に向けて前進しています。

- Viettel、VNPT、FPT、およびCMC Telecomは、2025年において合計で約96.60%の市場シェアを占めていました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナムデータセンター建設市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データローカリゼーション義務(政令53号) | +2.1% | 国内全体、ホーチミン市およびハノイへの集中 | 短期(2年以内) |

| クラウドおよびOTTトラフィックの急増 | +1.8% | 国内全体、二次都市への波及 | 中期(2〜4年) |

| 低電力料金および再生可能エネルギーPPA | +1.4% | 国内全体、再生可能エネルギーが豊富な省における優位性 | 長期(4年以上) |

| 全国的な5G+光ファイバーバックホール展開 | +1.2% | 国内全体、主要都市圏における早期の恩恵 | 中期(2〜4年) |

| 海底ケーブルの拡張(ADC2、SJC2) | +0.9% | 国内全体、沿岸陸揚げポイントへの主要な影響 | 短期(2年以内) |

| 「ネットゼロ」データセンター向けグリーンファイナンスへのアクセス | +0.7% | 国内全体、工業団地への注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データローカリゼーション義務が需要を促進

ベトナムの政令53号および2025年7月に発効したデータ法は、グローバルプラットフォームに対し、指定された「重要」データおよび「コア」データを国内に保存することを義務付けています。[1]ホーガン・ロヴェルズ「ベトナムの新データ法が2025年7月に施行」hoganlovells.com コンプライアンスのタイムラインが施設調達を加速させており、アリババが国家賃貸ラックから専用建設へ移行したことがその証拠となっています。2025年末に完成予定の政府出資による国家データセンターは、共通のセキュリティおよび冗長性の基準を設定し、企業の期待水準を引き上げています。グーグルが国内初のハイパースケールサイトを計画していることは、主権規定が現在どのようにフットプリント戦略を決定づけているかを浮き彫りにしています。これらの政策が組み合わさることで、地元の建設請負業者に対して予測可能で確実な受注パイプラインが生まれています。

クラウドおよびOTTトラフィックの急増がインフラストラクチャー需要を拡大

商用5Gは2024年10月に全国でサービスを開始し、2025年3月時点で平均ダウンロード速度247.78メガビット毎秒(Mbps)を達成し、超高精細(UHD)ストリーミングやクラウドゲーミングを可能にすることでバックエンドのコンピューティング需要を増大させています。政府目標は2025年までに全世帯の90%に対して毎秒200メガビット(Mbps)の固定回線速度を保証しており、[2]Developing Telecoms - "ベトナム、200Mbpsのユニバーサル固定ブロードバンドを目標", developingtelecoms.com 企業は対称的な毎秒1ギガビット(Gbps)の回線を利用できるようになっています。Viettelが進める60キロワット(kW)ラック対応の140メガワット(MW)キャンパスは、サービスプロバイダーのトラフィック予測が高密度設計に直接結びつく典型例です。ラストマイル容量の段階的な増加は、ローカル処理ワークロードを乗数的に増大させ、地域平均を大きく上回る稼働率を維持させています。

再生可能エネルギーへのアクセスが経済性を変革

2025年3月に発効した直接電力購入契約(PPA)により、データセンター購入者は風力および太陽光発電事業者から直接電力を調達できるようになりました。電力計画VIII(パワープランVIII)は2030年までに最大36%の再生可能エネルギー比率を目標とし、電力網拡張に1,363億米ドルを投入します。ViettelのホアラックキャンパスはHSBCから国内初のグリーンクレジットローンを確保し、低炭素建設に対する資本市場の選好を示しています(nld.com.vn)。地域の太陽光発電料金が1キロワット時あたり1,012〜1,383ベトナムドン(VND/kWh)の範囲にあることで、事業者は地理的条件を活用してより安価でグリーンな電力を調達できます。.[3]産業貿易省 - 「ソーラー関税枠組み2025」、moit.gov.vn長期PPAはしたがって、運営費(OPEX)の変動リスクを抑制しつつ、ESG(環境・社会・ガバナンス)への取り組みを同時に前進させます。

全国的な5G展開がエッジコンピューティング需要を創出

政令88/2025号は、2025年末までに20,000以上の5Gサイトを設置する通信事業者への補助金を設け、遅延に敏感なユースケースを前倒しで促進しています。科学技術省のデジタルインフラ計画は、2030年までに合計788メガワット(MW)の設計容量を割り当て、エッジにおけるAI(人工知能)を支援するグリーン建設を義務付けています。スペクトラム利用率が上昇するにつれて、コンテンツプロバイダーはワークロードをアグリゲーションノード内に共設置されたマイクロエッジモジュールへ移行させ、主要都市圏を超えた建設対象市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い輸入設備投資費(CAPEX)および運営費(OPEX) | -1.6% | 外資系建設業者への影響が大きい | 短期(2年以内) |

| 熟練した機械・電気・配管(MEP)試運転人材の不足 | -1.2% | ホーチミン市およびハノイ | 中期(2〜4年) |

| 水力発電の少ない季節における電力網の不安定 | -0.9% | 北部各省 | 短期(2年以内) |

| 投機的なAIデータセンターの過剰建設リスク | -0.8% | 主要都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い輸入依存度がコストを押し上げ

ベトナムの半導体産業は依然として設計分野に重点を置いており、精密配電盤、チラー、およびGPUの輸入を余儀なくされ、建設業者は運賃割増料金や為替変動リスクにさらされています。決定第409/QĐ-BXD号に基づき発行された建設コストベンチマークは、世界的な供給逼迫が生じた際の機器価格上昇を相殺することができません。シュナイダーエレクトリックが米国での製造拡大へ方針転換していることは、サプライヤーが地域化を進めており、東南アジアの購買者がリードタイムの差異に脆弱であることを浮き彫りにしています。

MEP人材不足がプロジェクトを遅延させる

国内のICT(情報通信技術)労働力は2025年までに20万人の専門家が不足する見込みであり、高密度冷却、無停電電源装置(UPS)試運転、およびAI最適化ラック統合における急性的な欠員が生じています。政府プログラム1002/QĐ-TTg号は2035年まで技能向上を目標としていますが、短期的な欠員が労働プレミアムを押し上げ、立ち上げスケジュールを延長しています。ビンディン省が7,500人の半導体・AIエンジニアを育成する計画は有望ではありますが、全国規模では不十分であり、並行するハイパースケール建設の実行リスクを拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:信頼性向上がティア4の成長を促進

ティア3サイトは2025年に市場シェア60.75%を維持しており、ほとんどの企業が依然として冗長性と設備投資費(CAPEX)の慎重なバランスを取っているためです。ベトナムデータセンター建設市場規模におけるティア3は最大を維持した一方、ティア4は2031年に向けて最速の年平均成長率11.7%を記録しています。投資家は頻繁な電力品質の問題を、資本コストが上昇しても完全並行稼働システムへワークロードを移行する正当な理由と解釈しています。Viettelの140メガワット(MW)タンフートゥルンキャンパスはティアIII認証を目標としながらも、AIクラスター向けにティアIV対応モジュールをベンチマーク設定しており、過渡的な設計思想を示しています。

高ティアへの勢いは、ハイパースケーラーの許容閾値とも一致しています。GPUトレーニングクラスターは、複数日にわたるジョブの実行を危険にさらすことなくダウンタイムのリスクを負うことはできません。NVIDIAとベトナム政府との間でAI研究開発センター開設に関する覚書が締結され、サプライチェーンパートナーにティア4の基準が課せられています。ベトナムデータセンター建設市場が拡大するにつれて、ティア4のビルド・トゥ・スーツ契約がプレミアムサービス収益を牽引し、ティア1・2のフットプリントは開発・テストおよびローカルエッジのユースケースへと縮小しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:ハイパースケーラー自社建設の時代

コロケーションは2025年に56.70%のシェアを維持し、ベトナムデータセンター建設市場を支えています。それにもかかわらず、グーグル、アリババ、および地域のOTT(オーバー・ザ・トップ)プレイヤーがフルスタック制御を優先することから、自社建設ハイパースケールプログラムは年平均成長率12.9%を記録しています。2024年の規制緩和により100%外国人所有が認められ、かつてコロケーションリースへ参入者を誘導していた株式上の制約が解消されました。

合弁事業の設計図は依然として有効であり、STT GDCとVNGとのアライアンスは、地元の許認可と土地資源を国際的なベストプラクティスの建設と組み合わせています。しかし、ほとんどのハイパースケーラーは、独自ネットワークファブリック、特殊なセキュリティ、およびカスタムAIチップクラスターを統合するために完全なグリーンフィールド建設を好みます。このトレンドにより、コロケーションの既存事業者はエッジサイトの高密度化、ソブリンクラウドティア、または業種特有のコンプライアンスラッパーを通じた差別化を追求することを迫られています。

電気インフラストラクチャー別:配電の抜本的見直しがバックアップを上回る

電力バックアップ設備は2025年のベトナムデータセンター建設市場シェアの55.90%を依然として占めており、これは電力網の削減時においてもディーゼル発電機と無停電電源装置(UPS)が基盤的存在であり続けているためです。しかし、AIラック密度が60キロワット(kW)に達することで牽引され、ベトナムデータセンター建設市場規模における電力配電機器は2031年に向けてより力強い年平均成長率13.6%で拡大しています。シュナイダーエレクトリックとNVIDIAは、バスウェイレベルのテレメトリとソフトウェア定義の電力品質を組み込んだ参照設計を共同で発表し、配電アーキテクチャーを再定義しました。

2024年には水力発電量の不足により11基のダムが発電ユニットを停止し、単日で5,080万キロワット時(kWh)の供給が削減されるという事例が発生し、冗長な電力経路だけでは知的な配電なしに不十分であることを裏付けました。その結果、開発業者は適応型配電盤、バッテリーエネルギー貯蔵システム、およびグリッド連系コントローラーを導入し、ピーク電力を削減して料金アービトラージを実現しています。現在、電力使用効率(PUE)1.4以下の目標達成は、バックアップ稼働時間だけでなくスマートな配電にかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機械インフラストラクチャー別:AI最適化サーバーが躍進

冷却システムは2025年に44.85%のシェアを保持しており、ベトナムの熱帯性の湿度により高度なチラーとCRAH(コンピュータ室エアハンドラー)アレイが不可避の基本コストとなっています。しかし、生成AIパイプラインの普及に伴い、サーバーおよびストレージが最高の年平均成長率13.9%を記録しています。ここでは、ベトナムデータセンター建設市場規模の上昇が8基のGPUを搭載したベースボードおよびNVMe over Fabricアレイから生じており、ラックあたりの消費電力を6倍に押し上げています。

Viettelの新施設はバックドア液冷式交換器を統合し、ホワイトスペース温度を摂氏27度以下に維持しながら60キロワット(kW)ラックをサポートします。フィリピン・マニラにあるDigital EdgeのPUE 1.193工場などのオフサイトの事例は、通路封じ込めと熱回収ループを通じて熱帯地域のAIホールが効率ベンチマークを達成できることを証明しています。ベトナムの事業者は現在、ファン制御曲線を最適化するAIベースのビル管理システムを導入しており、これによりチラーエネルギーを最大12%削減し、機械的イノベーションとOPEX競争力の連携を強化しています。

地理的分析

ホーチミン市は容量展開の中心地であり、Viettelの140メガワット(MW)フラッグシップを擁しています。これはベトナム初の三桁メガワットキャンパスであり、東南アジアのトップ10施設に位置します。その誘引要因としては、海底ケーブルの集中した陸揚げ地点、工業団地の土地確保、そして密集したデジタルエコノミーの顧客基盤が挙げられます。ハノイは第2位であり、CMCの3億米ドルのCCSコンプレックスが首都圏のフットプリントを拡大し、準拠したソブリンクラウドホスティングを求める省庁のニーズに応えています。

ダナンは第3のノードとして成熟しつつあり、現在6か所のアクティブサイトが500ラックを提供しており、2025年3月には1,000ラックの拡張工事が着工しています。これはダナン市が国際金融センターとしての地位を目指す野望を活用したものです。国家ケーブル政策により2025年までに最大4本の新規60テラビット毎秒(Tbps)システムが追加され、接続性の冗長性が分散されて二次都市の実現可能性が高まっています。2025年4月に稼働を開始したアジア・ダイレクト・ケーブルは、利用可能な国際帯域幅を飛躍的に拡大させ、事業者が沿岸軸全体でレイテンシとディザスターリカバリーのトポロジーを最適化することを可能にしています。

太陽光発電PPAの地域別料金差(南部1,012ベトナムドン/kWh対北部1,383ベトナムドン/kWh)が、ハイパースケーラーを大規模キャンパス向けに南部各省へ誘導する一方、北部の建設ではバックアップを過剰に仕様化し再生可能エネルギーのマイクログリッドを構築することを促しています。その結果、ベトナムデータセンター建設市場はハブアンドスポーク型のレイアウトを呈しており、主要都市圏が多階建てのフラッグシップ施設を擁し、エッジクラスターが5Gアグリゲーションリングに沿って展開されています。

競合状況

国内通信事業者であるViettel、VNPT、FPT、およびCMCは2024年に合計97%の市場シェアを保持しており、既存の光ファイバーバックボーンと政府ワークロードへの優先的アクセスに支えられています。2024年の外国人所有権自由化により競争環境は変化しており、NTTはホーチミン市1号施設においてティアIIIで6メガワット(MW)を開業し、20メガワット(MW)の第2施設を検討しています。STT GDCはVNGと提携して土地を取得し、120メガワット(MW)のキャンパス建設を開始し、シンガポール水準の設計基準を導入しています。

戦略は現在、AIへの対応能力と持続可能性を中心に展開しています。シュナイダーエレクトリックとNVIDIAのエコシステムは液体冷却とGPUテレメトリ対応のDCIM(データセンターインフラストラクチャー管理)を統合し、早期採用者に性能上の優位性をもたらしています。国内の既存事業者は、クラウドプレイヤーに対してデータホール全体を長期テナントとして事前リースし、収益を確保しながら効率化改修に投資することで対抗しています。エッジコンピューティング専門業者は20,000基地局の5Gグリッドへのサービス提供を目指して台頭しており、マイクロデータセンター事業者は工業団地内で500キロワット(kW)未満のポッドを追求し、超低遅延のユースケースに対応しています。

参入障壁は依然として無視できない水準にあります。土地転用の承認には最大12か月を要する可能性があり、人材不足が試運転のオーバーヘッドを押し上げています。しかし、ソブリンクラウドの確実性が実行リスクを相殺するため、資本流入は継続しており、政治的不安定に直面する競合市場とは一線を画す、ベトナムへの投資の理由付けを際立たせています。

ベトナムデータセンター建設産業のリーダー企業

Viettel IDC

VNPT(VNPT NET + VNPT IDC)

FPT Telecom データセンター

CMC Telecom

NTT GDC Vietnam

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:シュナイダーエレクトリックとNVIDIAが、ベトナムをパイロット省エネルギーキャンパスの対象として指定したグローバルAIファクトリーパートナーシップを発表しました

- 2025年6月:CMCが、23階建て・延床面積90,000平方メートルのCCSハノイAIハブ(3億米ドル)の建設を開始しました

- 2025年5月:科学技術省が、2030年までに設計容量788メガワット(MW)と11か所の新規グリーンデータセンターを目標とする2025年〜2030年計画を承認しました

- 2025年4月:ViettelがホーチミンシティにPUE(電力使用効率)1.4未満を設計目標とするベトナム初の100メガワット(MW)超サイト(140MW)の起工式を行いました

- 2025年4月:アジア・ダイレクト・ケーブルが就役し、毎秒50テラビット(Tbps)が追加され、既存の海外帯域幅の累計を上回りました。

- 2025年3月:政令57/2025号により再生可能エネルギーの直接PPAが可能となり、データセンター事業者にとって長期的な価格安定性が解除されました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、ベトナムのデータセンター建設市場を、グリーンフィールドまたはブラウンフィールドのデータセンタービルの建設に必要なすべての資本支出と定義し、電気設備、機械システム、ラック、および施設を「パワードシェル」準備状態にする中核土木工事を対象とする。

適用除外:土地の取得費用や、サーバーやネットワーク機器などのIT機器の購入は、この範囲から外れる。

セグメンテーションの概要

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンタータイプ別

- コロケーション

- 自社建設ハイパースケーラー(CSP)

- エンタープライズおよびエッジ

- インフラストラクチャー別

- 電気インフラストラクチャー別

- 電力配電ソリューション

- 電力バックアップソリューション

- 機械インフラストラクチャー別

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他の機械インフラストラクチャー

- 一般建設

- サービス(設計・コンサルティング、インテグレーション、サポートおよびメンテナンス)

- 電気インフラストラクチャー別

詳細な調査方法とデータの検証

一次調査

ホーチミン、ハノイ、ダナンの各地域のエンジニアリング、調達、建設会社、設計コンサルタント、施設運営会社、コロケーションバイヤーのプロジェクトマネージャーと面談を行った。現在のメガワットあたりの価格、ティアアップグレードのプレミアム、リードタイムに関する彼らの洞察により、私たちは二次的な数字を確認し、予測の前提を改良することができました。

デスクリサーチ

私たちは、ベトナム統計総局、情報通信省、税関の出荷記録、ベトナム電力公社(Electricity of Vietnam)が公表している送電網のデータなど、オープンな政府ポータルから基準値を収集した。ベトナム・インターネット協会やアジア・クラウド・コンピューティング協会などの業界団体は、典型的なメガワット増設の規模や平均的な建設コストの算出に役立った。また、当社のアナリストは、発表されたハイパースケールキャンパスに関する企業の提出書類、投資家向け説明資料、評判の高いプレスリリースを調査しました。建設ベンチマークを充実させるため、請負業者の収益についてはD&B Hooversを、プロジェクトニュースについてはDow Jones Factivaを、冷却およびモジュールビルド特許についてはQuestelを活用した。このリストは例示であり、データ収集と検証を支えた情報源は他にも多数ある。

マーケット・サイジングと予測

モルドールのアナリストはまず、電力容量の統計、計画承認、平均的なベンチマークをもとに、トップダウンの「建設コスト×託送MW」モデルを用いてベトナムの総工費を再構築した。EPCの請求書やラック数のサンプリングなど、ボトムアップのチェックを行い、合計額を検証した。追跡される主な変数には、発表された新規メガワット、再生可能エネルギーシェア、ティアミックス移行、輸入設備関税、建設労働指数などが含まれる。将来予測は、電力価格変動と外国投資ルールをテストするシナリオ・オーバーレイを用いた多変量回帰によって作成され、その後、専門家との通話で収集されたセンチメントと整合される。個々のボトムアップ・インプットのギャップは、類似する東南アジアのビルドから加重した地域平均を適用することで埋めている。

データ検証と更新サイクル

すべてのモデル実行は、過去の設備投資額帯および変圧器輸入のような独立した信号に対する差異チェックを通過する。異常値は、サインオフの前にピアレビューの引き金となる。データセットは毎年更新され、50MWを超えるハイパースケールの起工などの重要なイベントが発生した場合は、サイクルの途中で読み直される。

ベトナムのデータセンター建設基準線が信頼性を約束する理由

公表されている市場推定値は、各社が異なる建設費前提、ティアカバレッジ、リフレッシュ周期を選択しているため様々である。

典型的なギャップドライバーには、ハイパースケーラの自作プロジェクトがカウントされているかどうか、電気的な冗長性の保険料が含まれているかどうか、土地やITハードウェアが「建設」の合計に含まれているかどうかなどがあります。Mordorのスコープは、実際のEPC費用のみを反映し、統一された為替とインフレ係数を適用し、毎年モデルを更新することで、ベースラインのバランスを保ち、トレーサビリティを確保しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.72億米ドル | モルドール・インテリジェンス | - |

| 0.24億米ドル | 地域コンサルタントA | ティア4は除外し、2MW未満のプロジェクトのみをカウント。 |

| 0.65億米ドル | グローバル調査会社B | 年額ではなく、発表された投資額を使用し、土地代を合計に転入。 |

これらの比較から、ひとたびスコープとコストの定義が正規化されれば、モルドールの規律あるボトムアップ・チェックは、検証可能なMWコミッションに固定され、戦略計画の出発点として最も信頼できるものであることがわかる。

レポートで回答された主な質問

ベトナムデータセンター建設市場の規模はどれくらいですか?

ベトナムデータセンター建設市場規模は2026年に8億6,000万米ドルに達し、年平均成長率9.03%で成長し、2031年までに13億3,000万米ドルに達すると予測されています。

ベトナムデータセンター建設市場の現在の規模はどれくらいですか?

2026年において、ベトナムデータセンター建設市場規模は8億6,000万米ドルに達すると予測されています。

ベトナムデータセンター建設市場の主要プレイヤーは誰ですか?

Turner Construction、Artelia Group、AECOM、コテコンズ建設株式会社(Coteccons Construction Joint Stock Company)、およびRider Levett Bucknallが、ベトナムデータセンター建設市場で事業を展開している主要企業です。

このベトナムデータセンター建設市場レポートがカバーする期間と、2025年の市場規模はどれくらいですか?

2025年において、ベトナムデータセンター建設市場規模は8億6,000万米ドルと推計されていました。レポートは、2019年、2020年、2021年、2022年、2023年、および2024年のベトナムデータセンター建設市場の過去の市場規模をカバーしています。レポートはまた、2026年、2027年、2028年、2029年、2030年、および2031年のベトナムデータセンター建設市場規模を予測しています。

最終更新日: