ベトナムのデータセンターサーバー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

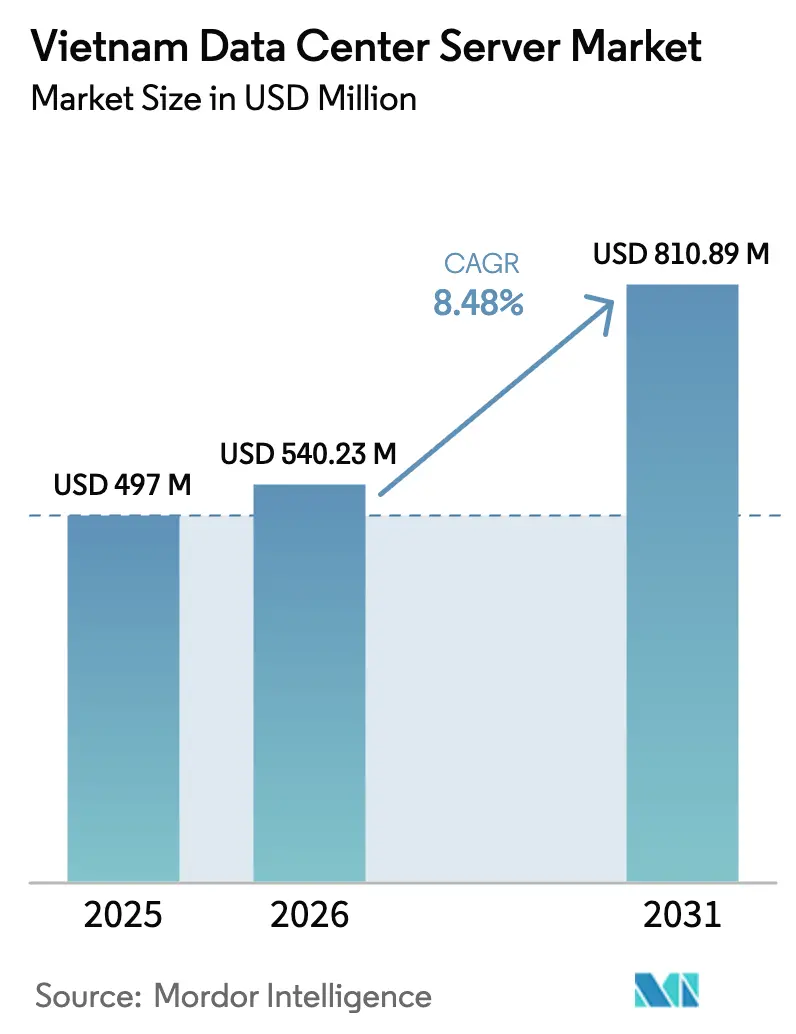

| 基準年の市場規模 (2025) | 497 百万米ドル |

| 市場規模 (2026) | 540.23 百万米ドル |

| 市場規模 (2031) | 810.89 百万米ドル |

| 成長率 (2026 - 2031) | 8.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムのデータセンターサーバー市場分析

ベトナムのデータセンターサーバー市場規模は、2025年の4億9,700万米ドルから2026年には5億4,023万米ドルへと成長し、2026年から2031年にかけて年平均成長率8.48%で推移し、2031年には8億1,089万米ドルに達すると予測されています。デジタルインフラに対する堅固な財政的優遇措置、進行中の電力セクターの整備、外国人所有制限の撤廃が新たなサーバー容量への資本流入を加速させています。ティア3施設が導入の中心を占めていますが、ハイパースケーラーがAIクラスター向けに同時保守可能性を求めるなかで、ティア4の建設も急速に増加しています。ハーフハイトブレードが依然として主流のフォームファクターですが、事業者がラックレベルの高密度化を追求するなかで、クォーターハイトおよびマイクロブレードシステムも成長しています。第二級都市のエッジノード、直接電力購入協定、および中国プラス1製造シフトが、東南アジアの戦略的ハブとしてのベトナムの地位を継続的に強化しています。

主要レポートのポイント

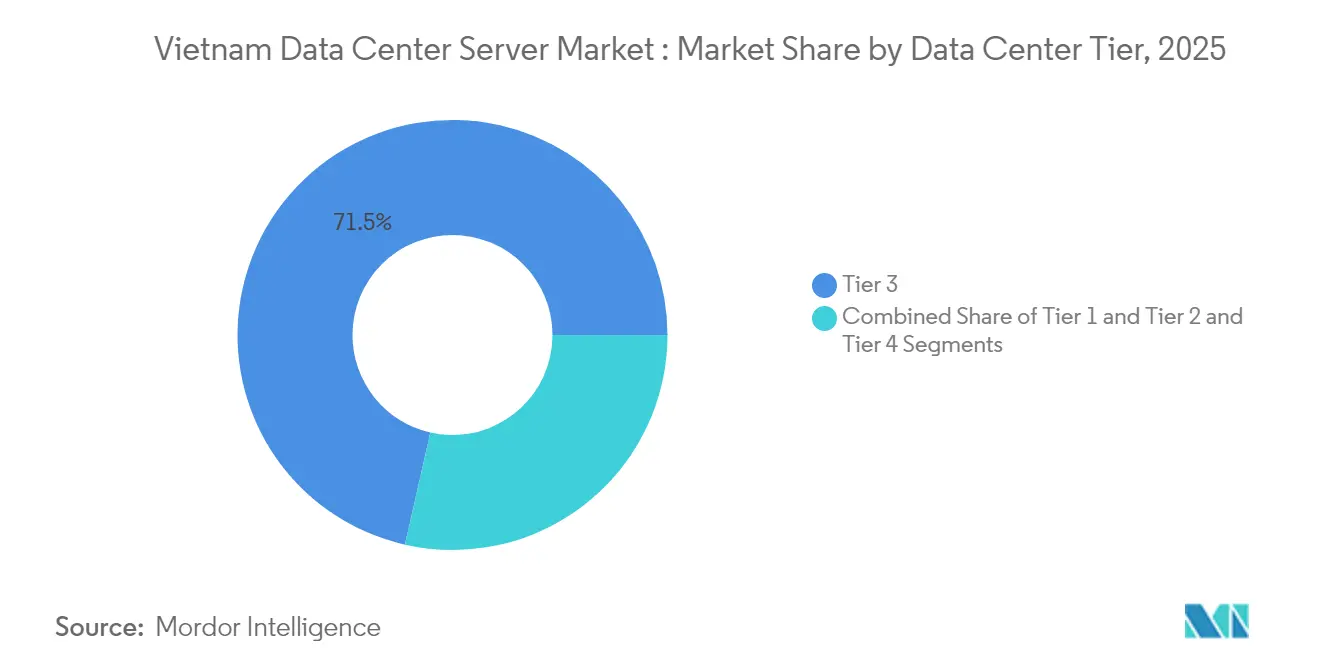

- データセンタータイア別では、ティア3施設が2025年のベトナムのデータセンターサーバー市場シェアの71.45%を占めトップとなっており、ティア4は2031年までに年平均成長率16.08%で拡大する見込みです。

- フォームファクター別では、ハーフハイトブレードサーバーが2025年のベトナムのデータセンターサーバー市場規模の47.98%を占め、クォーターハイトおよびマイクロブレードシステムが2026年から2031年にかけて最も高い年平均成長率14.87%を記録する見込みです。

- アプリケーション別では、仮想化およびプライベートクラウドが2025年のベトナムのデータセンターサーバー市場規模の38.74%のシェアを保持しており、AI/ML(人工知能/機械学習)ワークロードは2031年までに年平均成長率17.05%で拡大しています。

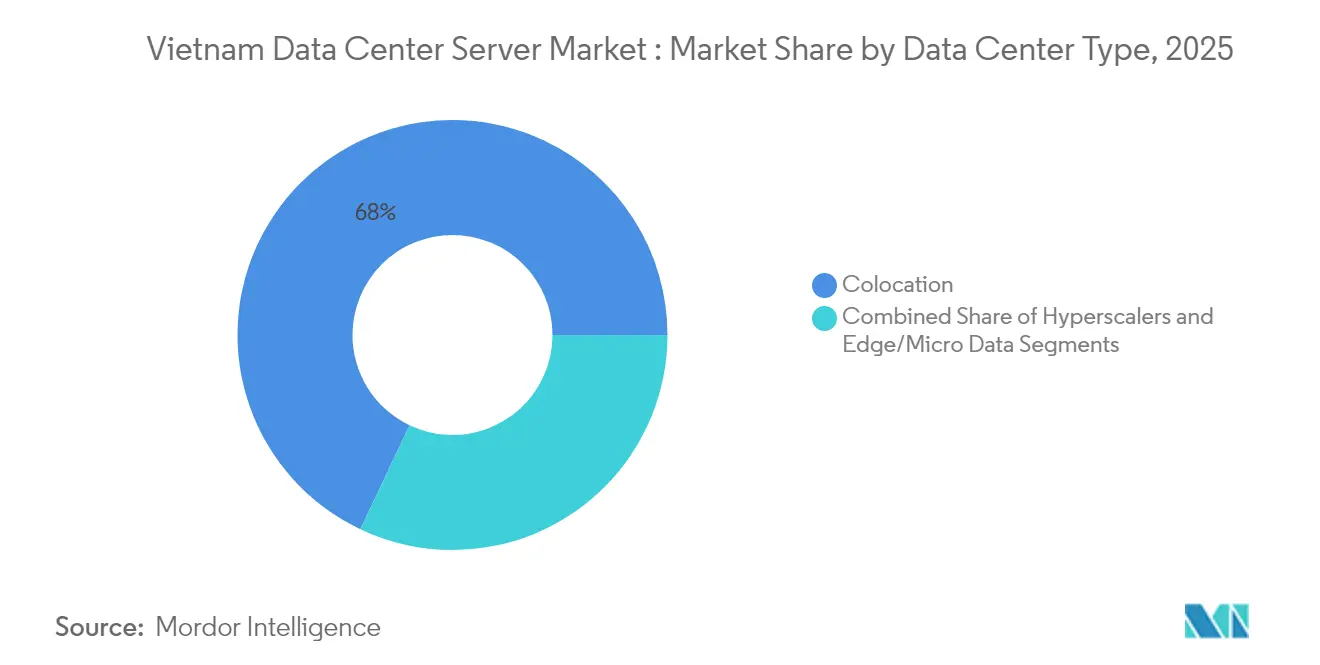

- データセンタータイプ別では、コロケーションサイトが2025年のベトナムのデータセンターサーバー市場規模の67.95%を占め、ハイパースケーラー施設は2031年まで年平均成長率14.76%で成長しています。

- エンドユーザー産業別では、IT・通信が2025年のベトナムのデータセンターサーバー市場シェアの25.93%を占め、政府機関向け導入が2031年までに年平均成長率12.74%で最も急速な成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナムのデータセンターサーバー市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新たなデータセンターおよびインターネットインフラの建設増加 | +2.8% | 全国規模、ホーチミン市とハノイに集中 | 中期(2~4年) |

| クラウドおよびIoTサービスの導入拡大 | + 2.1% | 全国規模、主要都市の企業に重点 | 短期(2年以内) |

| 政府によるデータローカライゼーションおよびデジタル経済に関する義務付け | +1.9% | 全国規模、全セクターに影響 | 長期(4年以上) |

| 中国プラス1シフトによるベトナムでのサーバー組立促進 | +1.2% | 北部省、バクザンおよびビンズオン | 中期(2~4年) |

| ベトナム語大規模言語モデル向けAI/GPUクラスターの台頭 | +0.6% | ホーチミン市とハノイのテクノロジーコリドー | 長期(4年以上) |

| ティア2都市の税制優遇措置による第二波データセンター建設誘致 | +0.6% | 全国規模、ティア2地域で早期成果 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新たなデータセンターおよびインターネットインフラの建設増加

ベトナムの建設ブームはサーバー需要を再定義しています。Viettel Groupのホーチミン市140MWキャンパスは、国内初の100MW超え施設となり、熱帯地域の気流と再生可能エネルギー対応の電力システムに最適化されたカスタムブレード構成を促進しています。[1]Datacenter Dynamics, "Viettel breaks ground on Ho Chi Minh City's first 140 MW data centers," datacenterdynamics.com 第二級都市のエッジサイトは5Gバックホールおよびレイテンシーに敏感なワークロードをサポートするため増殖しています。Saigon Asset Managementなどの外国投資家はビンズオン省に150MWキャンパスに対して15億米ドルを投じることを決定しており、納期を短縮するローカル組立パートナーシップへの要件が高まっています。

クラウドおよびIoTサービスの導入拡大

2025年に向けた450億米ドルのデジタル経済目標が企業のクラウド移行を促進しています。タントゥアンの製造ゾーンでは予知保全分析のために堅牢なエッジサーバーが導入され、バクザンのFoxconnライトハウスファクトリーではGPU対応デジタルツインワークロードが稼働しており、プレミアムサーバー需要を牽引しています。バックマイ病院が全国医療ネットワーク全体で電子カルテを拡張するなかで、医療のデジタル化もさらなる勢いを加えています。[2]ライトリーディング「SAMはビンズンに15億米ドルのデータセンター・キャンパスを計画」lightreading.com

政府によるデータローカライゼーションおよびデジタル経済に関する義務付け

2025年1月施行のデータ法により、機密データの国内保存が義務付けられ、グローバルクラウドはベトナムをリモートでサービスするのではなく、国内にサーバーファームを構築することを余儀なくされています。An Binh銀行などの銀行はFortinet強化アーキテクチャを導入して主権ルールに準拠し、2025年8月の国家データセンター開設により認証済み・改ざん防止サーバーの調達が標準化される見込みです。

中国プラス1シフトによるベトナムでのサーバー組立促進

Quanta Computerの5,000万米ドル工場と台湾系OEMの拡張は、サーバー組立のベトナム北部コリドーへのシフトを示しています。対米輸出の関税優遇と熟練労働者プールにより、高湿度環境への対応や現地コンプライアンスに対応したローカルカスタマイズが可能となっています。

阻害要因影響分析*

| 阻害要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセンター建設の高い初期資本支出 | -1.4% | 全国規模、特に中小企業の導入に影響 | 短期(2年以内) |

| 電力網の信頼性の低さと電気料金の上昇 | -1.1% | ホーチミン市と工業地帯 | 中期(2~4年) |

| 認定データセンターエンジニアの不足 | -0.8% | 全国規模、ティア2都市で深刻 | 長期(4年以上) |

| 先端部品の地域サプライチェーンの断片化 | -0.5% | 北部製造コリドー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データセンター建設の高い初期資本支出

1MWあたり690万米ドルであっても、資金調達の障壁は中小規模企業を制約しています。電気系統が予算の不均衡な割合を吸収し、ワット当たりコンピューティング比率を最大化する標準化されたラックマウントサーバーへの購買を誘導しています。資産管理ファンドが資本支出を軽減するために台頭していますが、調達チームは依然として生の性能よりもライフサイクルコスト最適化を優先しています。

電力網の信頼性の低さと電気料金の上昇

ベトナムは2030年までに電力網投資として1,283億米ドルを必要としており、ホーチミン市での断続的な不足が運用リスクを高めています。[3]国際貿易局「ベトナム電力開発計画VIII概要」trade.gov 事業者は直接電力購入協定を通じて再生可能エネルギーの供給を確保しており、サーバーOEMは30kW BCLPを超えるラック向けに低消費電力シリコンと液冷の認定を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイア別:エンタープライズグレードのインフラが優勢

ティア3施設は2025年のベトナムのデータセンターサーバー市場において71.45%のシェアを保持しており、コストとのバランスが取れた冗長性に対する企業の許容度を反映しています。このティアは99.982%の可用性を要求する銀行、通信、公共部門のワークロードを支えています。事業者は平均修復時間を管理するために二重電源ブレード、ホットスワップ対応ドライブ、バッテリーアシストモジュールを指定しています。年平均成長率16.08%で成長するティア4サイトは、同時保守可能性を必要とするAIクラスターを構築するハイパースケーラーによって牽引されています。

ティア4内のベトナムのデータセンターサーバー市場規模は、GPU高密度ラックが耐障害性冷却を求めるなかで急激に拡大すると予測されています。ティア1およびティア2の施設は分散型エッジノードとして引き続き有効であり、コスト最適化された1Uおよび2Uサーバーを収容しています。NTTのホーチミン市1施設(6MW)は、外国参入者がリージョナルクラウドテナンシー向けにティア3仕様をターゲットとする方法の典型例です。AIに対応したブループリント設計がティア4の採用を加速させており、施設はBlackwellクラスGPU向けにラックあたり100kWのプロビジョニングを行っています。

フォームファクター別:密度最適化がマイクロブレード採用を促進

ハーフハイトブレードは2025年に47.98%のシェアを維持し、密度と熱的余裕のバランスに優れた選択肢を提供しています。企業は統合シャーシ管理を活用してファームウェア更新と電力予算管理を効率化しています。クォーターハイトおよびマイクロブレードプラットフォームは年平均成長率14.87%で成長しており、床面積と電力供給が限られるエッジサイトの制約を反映しています。

マイクロブレード導入向けのベトナムのデータセンターサーバー市場規模は、無線アクセスポイントに計算リソースを組み込む通信5Gロールアウトの恩恵を受けています。フルハイトブレードはベトナム国立大学プログラムの下で資金提供を受けた研究機関のHPC(高性能コンピューティング)クラスターに対応しています。特にViettel Groupは、35℃の周囲温度での運用を支援するため、ラックユニットあたりの発熱を最小限に抑えるマイクロブレードを標準化しています。

アプリケーション/ワークロード別:AI変革が仮想化を超えて加速

仮想化およびプライベートクラウドのワークロードが2025年の収益の38.74%を占めました。企業はVMwareおよびKVMベースのクラスターへのレガシーx86フットプリントの統合を継続しています。しかし、AI/ML(人工知能/機械学習)サーバーの出荷台数は年平均成長率17.05%で急増しています。通信企業は、KT(韓国通信)とViettel Groupとの9,460万米ドルの契約に基づき、自然言語チャットボットおよび不正検知分析向けにGPUファームを活用しています。

AI(人工知能)アプリケーションに関連するベトナムのデータセンターサーバー市場規模は、2028年までに大規模サイトにおいて仮想化を超える見込みです。HPC(高性能コンピューティング)ワークロードは地震モデリングおよび製薬研究に特化したニッチ分野として残ります。ストレージ中心の構築は規制上のバックアップ義務を果たし、IoTゲートウェイサーバーはサムスンのスマートファクタリープログラムなどのインダストリー4.0工場に普及しています。

データセンタータイプ別:ハイパースケーラーの拡大がコロケーション優位を脅かす

コロケーション施設は2025年に容量の67.95%を占め、企業は独自のホールを建設するよりも運用費用モデルを好んでいます。Viettel IDC単独で国内コロケーションラックの49%を管理し、マネージドサービスとの接続性をバンドルしています。現在年平均成長率14.76%で成長しているハイパースケーラー投資が、外国クラウドが専用キャンパスを展開するなかでベトナムのデータセンターサーバー市場を再構築しています。

ハイパースケーラー向けのベトナムのデータセンターサーバー市場シェアは、2024年7月に外国投資家への株式上限を撤廃した政策自由化によって促進されています(VietnamBriefing)。Googleのサイト選定調査とAmazonのリージョナルロードマップは、200MW超のキャンパスへのさらなる移行を示しています。データ主権やプロセス制御ループがパブリッククラウドを排除する低レイテンシーワークロード向けに、エッジおよびエンタープライズマイクロセンターが継続して存在しています。

エンドユーザー産業別:政府のデジタル化が従来のリーダーを凌駕

IT・通信は2025年にサーバー出荷台数の25.93%を吸収し、Qualcomm対応の大規模MIMOサーバーによるネットワークコアの近代化と5G RANアップグレードを持続させています(LightReading)。しかし、政府プログラムが国家データセンターと義務的なデジタルプロセス推進によって活性化され、年平均成長率12.74%で最も急速な成長を記録しています。

ベトナムのデータセンターサーバー産業の参加者は、Cake Digital BankのGPUサーバー上でホストされるAI駆動リスクエンジン(Google Cloud)など、デジタルバンキングスタックを発展させるBFSIクライアントに対応しています。電子健康記録の展開に伴い医療分野での採用が増加し、エネルギー公益事業者は送電コリドー沿いのスマートグリッドテレメトリ向けに堅牢なサーバーを導入しています。

地理分析

ホーチミン市とハノイは、海底ケーブルゲートウェイと高密度の企業クラスターを組み合わせているため、設置済みサーバーラックの約80%が集中しています。ホーチミン市のサイゴンハイテクパークは、AAE-1およびAPGケーブル着地点への近接性を活かし、Viettel Groupの140MWキャンパスなどのハイパースケール建設を支援しています。ハノイの政治的役割は連邦ワークロードと南部からの地理的分散を優先した災害復旧を確保しています。

ダナンなどの第二級ノードがエッジ集約拠点として台頭しており、そのIDC施設は両主要ハブへの遅延を20ミリ秒未満に抑えています(DevelopingTelecoms)。バクザン省を筆頭とする北部省は、深圳サプライヤーとの道路網を活用し、中国プラス1戦略のもとでサーバー組立の一大集積地へと発展しています。Foxconnのライトハウスファクトリーは、カスタム熱帯仕様サーバーSKUをサポートする深い階層統合を例示しています(SloveniaTimes)。

ビンズオンとロンアンでのベトナムのデータセンターサーバー市場規模は、PDP VIII(電力開発計画8)のもとで太陽光発電所に支えられた100MW超の電力プロジェクトが解禁されるにつれて成長しています。電力網信頼性の改善と直接電力購入協定(PPA)が、Saigon Asset Managementなどの投資家を主要な工業団地近くに15億米ドルのキャンパスを設置するよう誘引しています(LightReading)。沿岸部の光ファイバー海底着地の拡張により東西トラフィックの冗長性が拡大し、マルチリージョンレプリカとしての魅力が高まっています。

競争環境

国内通信大手が大きな影響力を保持しています。Viettel Groupは光ファイバー、モバイル、IDCのフットプリントを統合し、14サイトにわたり23万台のサーバーを運用し、国内コロケーション収益のほぼ半分を占めています(TheInvestor)。VNPT TechnologyおよびFPT Telecomは全国光ファイバー網と政府契約パイプラインで続きます。国際OEMはアライアンスモデルで競争しており、Dell TechnologiesはFPT Information Systemと提携してPowerEdgeプラットフォームを現地コンプライアンスサービスとバンドルし、HPEはAI(人工知能)ファクトリー提供に向けてFPTと協業しています(FPTSoftware)。

競争はAI最適化設計とエネルギー効率を中心に展開しています。NVIDIAの近日開設予定の研究開発センターがBlackwell GPUブレードと液冷ラックに向けたエコシステム需要を育成します(NVIDIA)。Viettel IDCを含む地元SI(システムインテグレーター)インテグレーターが堅牢な環境グレードサーバーを提供するティア2都市エッジ導入には、ホワイトスペースの機会が引き続き存在しています。

外国人所有制限の自由化により競争が激化しています。GoogleとMicrosoftがファーストパーティキャンパスのサイトを探索し、バクニンで組立を行うODMへのサプライチェーン受注の賭けが高まっています。市場参入企業は公共部門および規制業種の入札で勝つために再生可能エネルギー統合、高度な冷却技術、ソブリンクラウド認証を通じて差別化を図る必要があります。

ベトナムのデータセンターサーバー産業リーダー

Dell Inc.

Hewlett Packard Enterprise

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Inspur Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:KT(韓国通信)とViettel Groupが、ベトナム語バーチャルアシスタントおよび不正検知分析向けGPUファームを対象とした9,460万米ドルのAI技術パートナーシップを締結しました。

- 2025年5月:Dell Technologiesは、AIトレーニングワークロード向けに192基のNVIDIA Blackwell Ultra GPUをサポートするPowerEdge XE9780/XE9785サーバーを発表しました。

- 2025年4月:Viettel Groupがホーチミン市に140MWのデータセンターを着工し、国内初の100MW超施設となりました。

- 2025年3月:Saigon Asset Managementがビンズオンに15億米ドルの150MWキャンパスと3億米ドルのベトナムデータセンターファンドを発表しました。

- 2025年2月:Dell Technologiesは、通信事業者向けのクラウドネイティブネットワーク加速を目的としたオープン通信変革プログラムを開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ベトナムのデータセンター・サーバー市場を、国内の専用データセンターまたは改修データセンターに設置され、OEMまたはシステム・インテグレーター・チャネルを通じて納入される、すべての新しいラック、ブレード、マイクロブレード・サーバーと定義している。これらのサーバーは、エンタープライズ、コロケーション、エッジ、およびハイパースケールのワークロードに電力を供給し、市場価値は、工場出荷時の価格、設置費用控除後の米ドルで追跡される。

スコープ除外:コンシューマーグレードのマイクロ設備に組み込まれた再生品ユニットやサーバーはカウントしない。

セグメンテーションの概要

- データセンタータイア別

- ティア1および2

- ティア3

- ティア4

- フォームファクター別

- ハーフハイトブレード

- フルハイトブレード

- クォーターハイト/マイクロブレード

- アプリケーション/ワークロード別

- 仮想化およびプライベートクラウド

- HPC(高性能コンピューティング)

- AI(人工知能)/ML(機械学習)およびデータ分析

- ストレージ中心

- エッジ/IoTゲートウェイ

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーション施設

- エンタープライズおよびエッジ

- エンドユーザー産業別

- BFSI

- IT・通信

- 医療・ライフサイエンス

- 製造業およびインダストリー4.0

- エネルギー・公益事業

- 政府・防衛

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ホーチミン、ハノイ、ダナンのサーバーOEMプロダクトマネージャー、ベトナムのコロケーションオペレーター、クラウドアーキテクトにインタビューを行った。その結果、電力密度の仮定、大量注文の典型的な割引カーブ、2024年の購入注文におけるAIアクセラレータのシェアなどが検証され、出荷台数から売上高への換算が精緻化された。

デスクリサーチ

まず、ベトナム統計局(General Statistics Office of Vietnam)の公開データセット、EVNの電力関税申告書、コンピューティング機器の税関輸入コード8471.50.xを使用し、出荷ベースラインを明確にした。ベトナムインターネット協会とアジアクラウドコンピューティング協会の業界団体ホワイトペーパーは、ラック利用の密度係数を提供した。IEEE Xploreに索引付けされた学術論文は、新たに登場したAIサーバーの熱プロファイルを詳述し、Questelを通じて入手した特許ファミリーは、将来の液冷の普及を測るのに役立った。最後に、企業の10-Kとプレスリリースは、サーバーのASP傾向を示している。これらの例示的な情報源は、D&B HooversやDow Jones Factivaのような有料データベースから引き出された企業の収益分割の情報と並んでいる。上記のリストはすべてを網羅しているわけではない。数値のクロスチェックやギャップを埋めるために、他にも多くのオープンデータセットや定期刊行物を参照した。

マーケット・サイジングと予測

サーバーの輸入と国内での組み立てをトップダウンで再構築し、それをデータセンターの増床面積と平均ラック数に合わせることで、2025 年の需要を固定した。また、ハイパースケーラの購入注文とチャネル在庫のロールアップをサンプリングし、過大報告リスクを緩和した。このモデルにおける主要な推進要因には、5Gサイトの構築、データローカライゼーションの期限、平均ラック電力(kW)、サーバーASPの軌跡、中小企業のクラウド移行比率などが含まれる。多変量回帰はこれらの変数をサーバーの年間売上高に関連付け、シナリオ分析ではグリッド・タリフ・ショックをテストした。チャネルデータが断片的な場合は、専門家との通話で確認した3年間の移動平均で出荷台数のギャップを埋めた。

データ検証と更新サイクル

出力はピアレビュー、IT負荷のMW追加などの独立した指標に対する異常スキャンを経て、シニアアナリストのサインオフを受ける。レポートは毎年更新され、関税の引き上げ、政策の変更、5MW以上のハイパースケールの発表などでベースラインが変更されると、中間更新が行われる。

モルドールのベトナム・データセンター・サーバーのベースラインが信頼性を約束する理由

公表されている推計値が異なるのは、企業が多様なスコープ、割引処理、およびリフレッシュ・サイクルを選択するためである。私たちは、一貫性のある通貨と税の仮定を適用する前に、透明性のある出荷、電力、価格設定の変数にすべての値をさかのぼります。

他の調査との主なギャップドライバーとしては、同業他社が為替レートを凍結したり、エッジノードを除外したりすることが多いのに対し、Mordorはマイクロブレードのエッジ展開、為替レートの年次リセット、ライブ関税パススルーを含んでいることが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4億9,799万米ドル(2025年) | モルドール・インテリジェンス | - |

| 4億300万米ドル(2023年) | 地域コンサルタントA | エッジサイトを除外し、静的な1.9kW/ラック密度を適用 |

| 2億1000万米ドル(2024年) | グローバル・コンサルタンシーB | コロケーション購入は省略し、2019年ASPベンチマークを使用 |

| 1億米ドル(2024年) | 業界誌C | ティア1のOEM出荷のみを追跡し、ホワイトボックスの出荷量は無視している。 |

この比較を総合すると、モルドールは、公開出荷、一次検証、タイムリーなリフレッシュを規律正しく組み合わせることで、意思決定者にバランスの取れた再現可能なベースラインを提供し、明確に観察可能な市場指紋と結びつけていることがわかる。

レポートで回答される主要な質問

ベトナムのデータセンターサーバー市場の現在の規模はどれくらいですか?

ベトナムのデータセンターサーバー市場は2026年に5億4,023万米ドルの収益を生み出し、2031年までに8億1,089万米ドルに達すると予測されています。

最大のシェアを持つデータセンタータイアはどれですか?

ティア3施設が導入の71.45%を占め、高可用性とコスト管理のバランスを企業に提供しています。

AIサーバーセグメントの拡大速度はどれくらいですか?

AI(人工知能)/ML(機械学習)ワークロードは年平均成長率17.05%で増加しており、2031年までに他のすべてのアプリケーションセグメントを上回っています。

なぜハイパースケーラーはベトナムに投資しているのですか?

外国人所有制限の自由化、1MWあたり690万米ドルという低い建設コスト、データローカライゼーション法により、ベトナムはハイパースケールキャンパスにとって魅力的な立地となっています。

最終更新日: