ベトナムのデータセンターストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

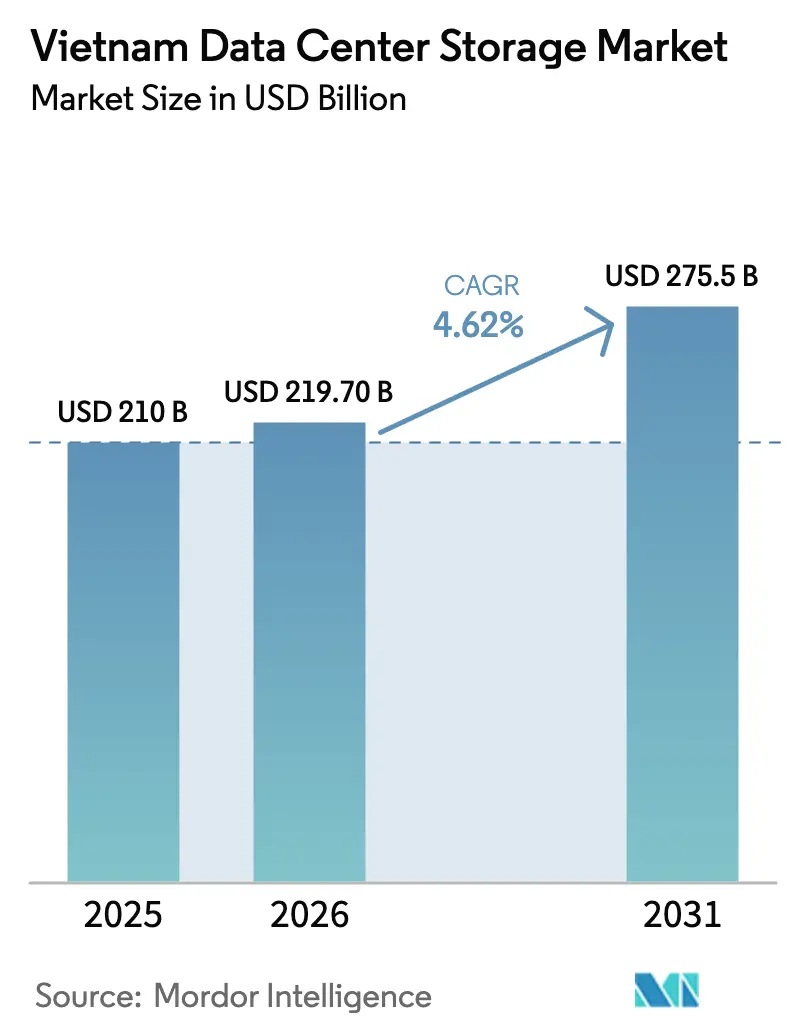

| 基準年の市場規模 (2025) | 210 十億米ドル |

| 市場規模 (2026) | 219.7 十億米ドル |

| 市場規模 (2031) | 275.5 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムのデータセンターストレージ市場分析

ベトナムのデータセンターストレージ市場規模は、2025年の2億1,000万米ドルから2026年に2億1,970万米ドルへ成長し、2026年から2031年にかけて年平均成長率4.62%で2031年までに2億7,550万米ドルに達すると予測されています。一貫した政策支援、データセンターに対する外資100%所有の承認、そしてハイパースケールプロジェクトの流入により、ベトナムはエンタープライズおよびクラウドワークロードの新興地域ハブとして台頭しています。国家デジタル経済目標、厳格化するデータ主権規制、およびAI・機械学習の急速な普及により、企業はフラッシュおよびNVMeプラットフォームへの刷新を進めています。Viettelの140MWタンフートゥルン施設のような高密度建設は、電力消費の大きいAIクラスターがラック設計とストレージインターフェースの選好をいかに再形成しているかを示しています。自由な規制が外国資本の流入を加速させる一方、電力網の制約と限られた人材プールが近期の設備増設の実行を抑制しながら、エネルギー効率の高いマネージドサービスの提案における隙間市場を開拓しています。

主要レポートの重要事項

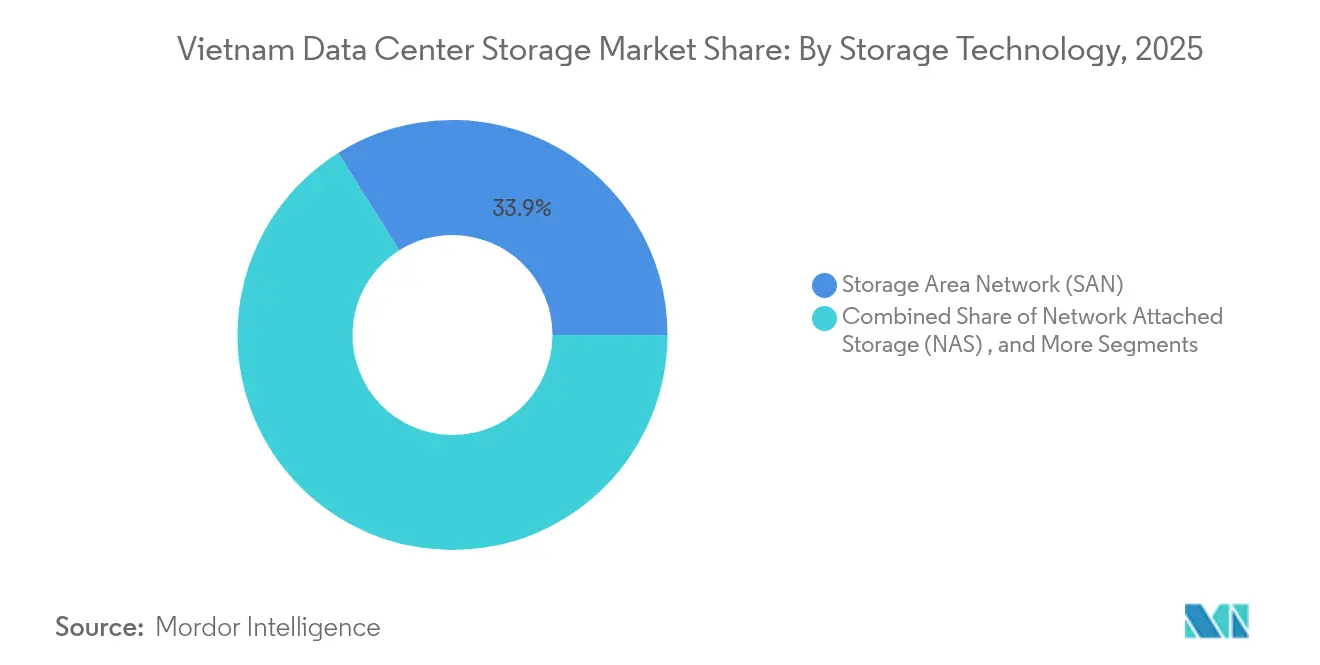

- ストレージ技術別では、SANが2025年に33.92%の収益シェアを首位で占め、NASは2031年にかけて年平均成長率6.58%で最も急速な成長を示すと予測されています。

- ストレージタイプ別では、HDDアレイが2025年のベトナムのデータセンターストレージ市場規模の42.55%を占め、オールフラッシュアレイは2031年にかけて年平均成長率9.12%で拡大しています。

- データセンタータイプ別では、コロケーションが2025年に49.05%の収益を占め、ハイパースケーラーは年平均成長率8.16%で拡大しています。

- エンドユーザー別では、ITおよび通信が2025年のベトナムのデータセンターストレージ市場シェアの29.10%を占め、銀行・金融サービス・保険(BFSI)が年平均成長率7.21%で最も急速に拡大しています。

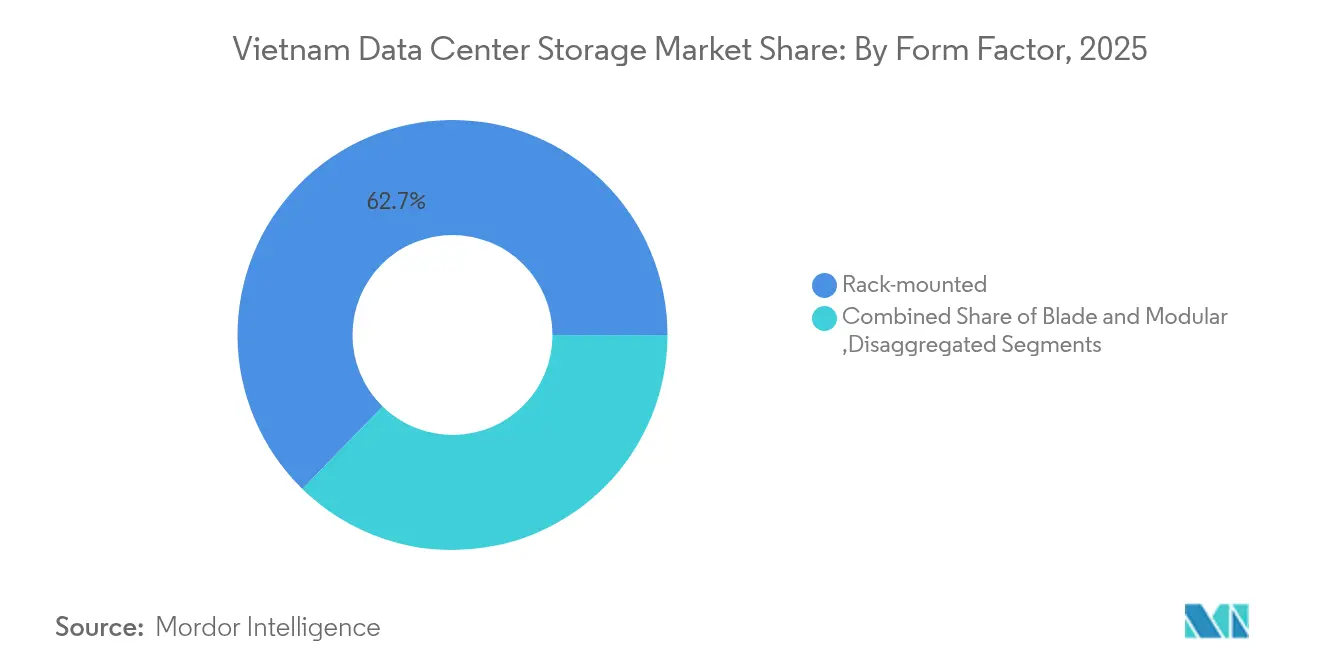

- フォームファクター別では、ラックマウント型システムが2025年に62.70%のシェアを保持し、コンポーザブルインフラストラクチャは年平均成長率9.28%で成長しています。

- インターフェース別では、SAS/SATAが2025年に53.85%のシェアを維持し、NVMeは年平均成長率8.01%で増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナムのデータセンターストレージ市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ITインフラおよびブロードバンドの拡大 | +1.2% | ホーチミン市、ハノイ | 中期(2〜4年) |

| ハイパースケールデータセンターへの投資 | +1.5% | 全国の産業地帯 | 長期(4年以上) |

| デジタルトランスフォーメーションおよびデータ主権 | +1.8% | 全国 | 短期(2年以内) |

| NASを促進するSMEのクラウド普及 | +0.9% | 都市クラスター | 中期(2〜4年) |

| オールフラッシュを促進するAI・機械学習ワークロードの急増 | +1.1% | テクノロジーハブ | 中期(2〜4年) |

| 外資100%所有の自由化 | +0.7% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ITインフラおよびブロードバンドの拡大

国家デジタルトランスフォーメーションプログラムの下、2025年までに家庭用ブロードバンドカバレッジ80%を目指すベトナムの目標が、エッジおよびコアストレージシステムへの需要を刺激しています。[1]情報通信省、「デジタル変革プログラム2025」、vietnamnet.vn 2030年までに計画されている10本の追加海底ケーブルにより、総容量が350テラビット毎秒に引き上げられ、陸揚げ地点沿いの高密度エッジアプライアンスへの持続的な需要が生まれます。VTIなどの企業はクラウド移行後に70%のコスト削減を報告しており、分析およびバックアップ業務向けのハイブリッドストレージの採用を強化しています。製造業や物流業の採用者は、ロボティクスおよびリアルタイム品質管理のための低遅延・コンピュート近接型ストレージを必要とするインダストリー4.0ワークフローを導入しています。自動車OEMおよび電子機器輸出業者は注目すべき先行採用者であり、生産フロアでのインライン分析を維持するためにラックスケールのフラッシュを活用しています。このインフラ整備の勢いが、ベトナムのデータセンターストレージ市場の長期的な成長を支えています。

ハイパースケールデータセンターへの投資拡大

Viettelの140MWタンフートゥルン建設は、ベトナム初の100MW超データセンターを代表するものであり、ラックあたり10KWで稼働しています――これは全国平均の2.5倍であり、NVMe加速型の高密度アレイへの需要を触媒しています。[2]Anh Minh, "Viettel Starts Vietnam's First 140 MW Data Center," vietnamplus.vn サイゴン・アセット・マネジメントによる15億米ドル、150MWのSAM DigitalHubは、ハイパースケールフットプリントへの強い資本需要を示しています。投資家は温水および背面扉冷却によりPUEレベルを1.4未満に設定することを目指し、分散ノード間でのワークロード配置を最適化するソフトウェア定義ストレージへの機会を創出しています。ラック電力消費を最小化しながら水平スケーラブルなプラットフォームを提供するベンダーは、オペレーターが地域のAI需要に応えるため高性能コンピュートファブリックを標準化する中で競争優位を獲得しています。

政府のデジタルトランスフォーメーションとデータ主権に関する規制

2025年7月に施行されるベトナムのデータ法は、3段階のデータ分類制度を設けており、「中核」および「重要」データセットを国内に保管することを義務付けています。国家データセンターは2025年8月に開設され、それぞれ約1,000ラックを収容する2つのミラーリングされた施設が、レジリエントな主権アーキテクチャの概念実証を確立します。アリババのリース契約から自社サイト建設への転換は、国境をまたぐリスク評価がいかにグリーンフィールド投資を誘発するかを示しています。調達基準は現在、法的規制に直接対応する静止時暗号化、ジオフェンシング、および監査ログを優先しており、コンプライアンス対応ファームウェアと国内サービスチームを持つベンダーを後押ししています。この規制は、国家機関および規制対象産業全体でのストレージハードウェアの近期更新サイクルを加速させています。

NASを促進するSMEのクラウド普及の急増

情報通信省のSMEデジタルトランスフォーメーション計画は、11の国内プロバイダーからのクラウドサービスを補助し、参入コストを20%削減してNAS普及を加速させています。VNG Cloudなどのプロバイダーは、コスト重視のSMEに直接訴求するペイアズユーグロウモデルを提供しています。成長は電子商取引の物流に明確に表れています。アハムーブはMongoDBアトラス上で1日20万件の配達を管理しており、取引ピーク時に対応するNASバックアップクラスターに依存しています。政府のワークロードもNASを裏付けています。SaoBacDauのRed Hat OpenStackベースのサービスは、国内ホスティングを必要とする省庁に弾力的なオブジェクトストレージを提供しています。この傾向は、ベトナムのデータセンターストレージ市場でのNASの年平均成長率6.8%を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ティアIII/IVサイトの高い初期設備投資 | -0.8% | 全国;小規模オペレーターに顕著 | 中期(2〜4年) |

| 熟練ストレージエンジニアの不足 | -1.1% | 都市部 | 長期(4年以上) |

| 高密度ラックの電力網エネルギー制約 | -0.6% | 産業地帯 | 短期(2年以内) |

| 熱帯気候における冷却コストの上昇 | -0.4% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ティアIII/IV施設の高い初期設備投資

ティアIII認証は、デュアルパスの電源、冷却、およびストレージの冗長性を要求します。ホアラックにおけるDelta ElectronicsのEPC契約は、開発者が長い投資回収期間を負担するという資本集約性を示しています。CMC Telecomなどの国内企業は、ベトナム初のレベル4情報セキュリティ認定サイトとなった後、多国籍クライアントを獲得するためにグローバル基準に見合う水準を維持しなければなりません。資金調達の制約により、オペレーターはベンダーファイナンスによるモジュラーブロックとハイパーコンバージドアプライアンスへと向かい、初期支出を圧縮しています。この抑制要因はグリーンフィールドの進捗を抑える一方で、オンサイトのエンジニアリング作業を削減する事前統合ソリューションへの需要を刺激しています。

熟練ストレージエンジニアの不足

ベトナムのハードウェア専門家数は約6,000人であるのに対し、5年以内に20,000人が必要と見込まれています。[3]Channel News Asia, "Vietnam Faces Tech Talent Crunch," channelnewsasia.com ホーチミン市が2030年までに40,000人のマイクロチップエンジニアを育成するための500万米ドルの取り組みなどの公的プログラムがギャップの縮小を目指しています。一方、ベンダーは管理スタックに自動化を組み込み、日々の運用に必要なスキルの閾値を下げています。ハイパーコンバージドプラットフォームとAI駆動のテレメトリーは、ベトナムのデータセンターストレージ産業での採用ボトルネックに直面するオペレーターにとって重要な差別化要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:NASの加速の中でのSANの優位性

SANソリューションは2025年の収益の33.92%を占め、ミッションクリティカルなコアにおける低遅延ブロックレベルサービスへのエンタープライズ需要を反映しています。このシェアはSANをベトナムのデータセンターストレージ市場のパフォーマンスバックボーンとして位置付けています。NASは年平均成長率6.58%で上昇しており、費用対効果の高いイーサネットベース導入を評価するSMEクラウドプログラムから恩恵を受けています。NASのベトナムのデータセンターストレージ市場規模は、政府のインセンティブに支援されて2031年までに1億米ドルを超えると予測されています。ダイレクトアタッチドおよびオブジェクトシステムは、新興のデータ保持規則に準拠した特殊なエッジおよびアーカイブワークロードを補完しています。

Viettel IDCがCloudian HyperStoreを統合してオブジェクトとファイルサービスを統合アプライアンスで提供し、トランザクションワークロード向けのSANグレードのスループットと分析向けのNASスケーラビリティを組み合わせるなど、ハイブリッド採用パターンが激化しています。ソフトウェア定義オーバーレイはプロトコル境界を曖昧にし、ブロック、ファイル、オブジェクトAPIの間での動的な選択を可能にしています。企業はこのようにして投資の将来性を確保しながらTCO(総保有コスト)を最適化し、すべての技術カテゴリにわたる堅調な需要を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ストレージタイプ別:フラッシュの勢いにもかかわらずHDDアレイが優位

HDDアレイは、米ドル毎GBの良好な経済性から2025年の支出の42.55%を占めました。最も急速に成長しているオールフラッシュは年平均成長率9.12%で、AI推論、リアルタイム分析、デジタルバンキングのピークを取り込んでいます。オールフラッシュアレイのベトナムのデータセンターストレージ市場シェアは2031年までに31.2%を超えて上昇する見込みです。ハイブリッド階層は、容量とパフォーマンスのニーズの間で変動する中間ワークロードに継続して対応しています。

フラッシュの牽引力は、TechcombankのIBM DS8886への移行によって強調されており、ラックのフットプリントを縮小しながらピーク取引スループットを4倍にしています。KingstonのDC600M SSDラインは混合使用トラフィックと電力効率に対応し、持続可能なITに関する政策の重点を反映しています。エネルギーインセンティブがさらに、カーボンニュートラル認証を求めるオペレーターのためにフラッシュ有利なTCOの計算を促進しています。

データセンタータイプ別:コロケーションのリーダーシップとハイパースケーラーの成長

コロケーションサイトは、企業が資本および運用の複雑さをオフロードする共有インフラを選択するため、2025年の収益の49.05%を占めました。ベトナムのデータセンターストレージ市場は引き続きコロケーションに依存して相互接続アクセスと迅速な導入を実現しています。ハイパースケーラーは年平均成長率8.16%に支えられ、高密度ラックおよびペタスケールストレージプールへの大量発注を促進しています。ハイパースケーラーのベトナムのデータセンターストレージ市場規模は、2026年の0.07億米ドルから2031年までに0.12億米ドルを超えるまで上昇すると推定されています。

Viettelの10,000ラックの旗艦施設は、強化された電力・冷却エンベロープを必要とするAIおよび5Gワークロードの参照設計を設定しています。コロケーション既存事業者は、AWS、Google Cloud、Azureへのオンランプサービスで対抗し、ハイブリッド移行に最適化された付加価値ストレージ階層を追加しています。エンタープライズおよびエッジのマイクロデータセンターは、厳格なデータローカライゼーション規則の下、遅延に敏感な製造業および公共部門のユースケースに不可欠であり続けています。

エンドユーザー別:BFSIの加速の中での通信の強み

ITおよび通信は2025年の収益の29.10%を占め、バックボーンネットワークと国家バックホールを活用してISP、CDN、5Gサービスを提供しています。BFSIは年平均成長率7.21%で拡大しており、デジタルバンキング、電子決済プラットフォーム、規制監査をサポートするための暗号化された低遅延ストレージへの突出した需要を示しています。BFSIのベトナムのデータセンターストレージ市場規模は2030年までにほぼ倍増すると予測されています。

VPBankのOpenAPIプラットフォームはMongoDBクラスター上で月間1億件のトランザクションを処理しており、容量よりもストレージIOに負荷をかける新時代のワークロードを浮き彫りにしています。政府のデジタルオフィスは市民サービスを主権クラウドに移行させており、アーカイブおよびコンプライアンスリポジトリの拡張を促しています。ホーチミン市のeClinicのような医療の先行採用者は、80,000件の電子患者記録を統合するための構造化ストレージを活用しており、セクターの多様化を浮き彫りにしています。

フォームファクター別:コンポーザブルイノベーションを伴うラックマウント型の優位性

ラックマウント型シャーシは、広範なエコシステムサポートと簡単な統合のおかげで2025年の収益の62.70%を占めました。年平均成長率9.28%で上昇しているコンポーザブル設計は、コンピュート、ストレージ、ネットワークを分解して動的プーリングを可能にします。コンポーザブルソリューションのベトナムのデータセンターストレージ市場規模は2031年までに0.06億米ドルを超えると予測されています。

DellのIntegrated Rack 7000は液体冷却とGPU高密度スレッドをAI向けにバンドルしており、フォームファクターイノベーションが電力とパフォーマンスの向上にどのように対応するかを示しています。ブレード型およびモジュラー型フォーマットは、コンパクトなフットプリントを必要とするエッジテレコシェルターにおける支店および災害復旧ノードに対応しています。ソフトウェアオーケストレーションエンジンはオンデマンドでストレージボリュームを割り当て、利用率を最大化し、スキル不足の要請に対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

インターフェース別:NVMeの台頭を伴うSAS/SATAの優位性

SAS/SATAは、成熟したツールチェーンと広範なアプリケーション互換性から2025年に53.85%のシェアを維持しました。年平均成長率8.01%で進展するNVMeは、AIトレーニングセットと遅延に敏感なフィンテックワークロードを支えています。NVMeデバイスのベトナムのデータセンターストレージ市場規模は2025年から2030年の間に3倍になると予測されています。

KingstonのFURY Renegade G5 PCIe 5.0 SSDは最大14,800MB/秒の読み取り速度を記録しており、AI推論向けの次世代スループット曲線を描いています。TMBタナチャートバンクによるHuaweiのエンドツーエンドNVMeの導入は遅延を60%削減しコンピュートを25%向上させ、インターフェース移行の経済性を実証しています。ファイバーチャネルはミッションクリティカルなSANファブリックに継続して使用されている一方、iSCSIおよびRoCEオーバーレイは費用対効果の高いイーサネット統合戦略を可能にしています。

地理的分析

ホーチミン市とハノイがストレージ展開の3分の2以上を占めており、経済力、光ファイバーの密度、海底ケーブル陸揚げ地点との近さを反映しています。ViettelのタンフートゥルンコンプレックスとCMCのタンタンサイトは南部クラスターを主要なハイパースケール回廊として位置付け、近隣省のエッジノードへのスピルオーバー需要を供給しています。北部では、VNPTの2,000ラックを持つ23,000平方メートルのホアラックキャンパスが政府省庁と国営銀行を支援し、機器ベンダーに対する引力を生み出しています。

中部の省は再生可能エネルギーの利用可能性を通じてオペレーターを誘致しています。ニントゥアンは1,500MWの太陽光と1,442MWの風力発電能力を有しており、スコープ2排出量削減を目指すESG重視の投資家向けにグリーンエネルギーの誘因を提供しています。2050年までに地域デジタルハブを指定する政府戦略が、光ファイバーの普及と経済特区の税制優遇を加速させ、分散型ストレージトポロジーを促進しています。沿岸部はフリーエアおよび海水冷却ソリューションの熱力学的効率を享受し、内陸の産業公園は数ヘクタールのキャンパス建設のための低廉な土地を提供しています。

接続性は、ベトナムのデータセンターストレージ市場全体でのサイト選定において決定的な要素であり続けています。予定されている海底ケーブル路線と国家バックボーンへの継続的な投資により、オペレーターは都市部の需要拠点への遅延を犠牲にすることなく、再生可能エネルギー源に近い場所に設備を配置できるようになります。メトロ区間のダークファイバー料金が低下するにつれ、タイグエンなどの中堅都市が半導体およびAI専門分野の人材育成計画に支えられた魅力的なクラスターサイトとして浮上してきています。

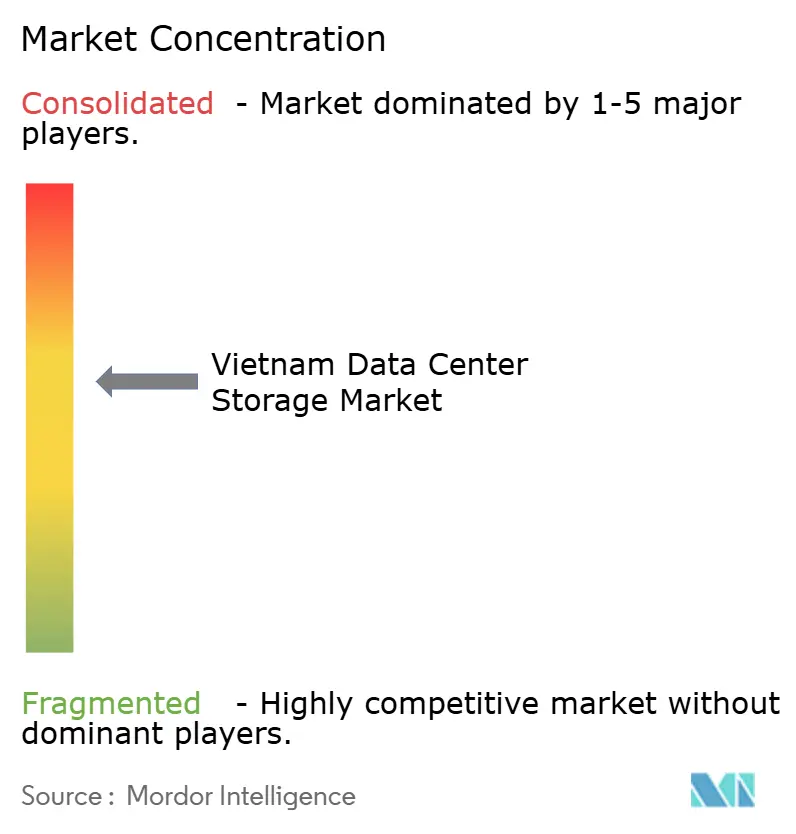

競争環境

地域通信グループ――Viettel IDC、VNPT VinaData、CMC Telecom、FPT Telecom――は長距離ネットワーク、国内POPおよび政府との親密な関係を活用して、アンカーコロケーション契約を確保し24時間365日のコンプライアンス監査を管理しています。国際ハードウェア大手――Dell Technologies、NetApp、Oracle、Kingston Technology、Huawei――はリセラーアライアンスとダイレクトハイパースケールエンゲージメントを通じて拡大し、AI向けに調整されたフラッシュアレイ、NVMeファブリック、ソフトウェア定義ストレージスタックを提供しています。

戦略的ポジショニングは拡張性、エネルギー効率、フルスタックサービスを中心に展開されています。DellのAIファクトリーは、コンピュート、冷却、PowerStoreアレイを単一のラックスケールSKUの下に統合することで、パブリッククラウドと比較して最大62%の総コスト削減を主張しています。NetAppのNVIDIA DGX SuperPODへの認定とGoogle Cloudとのパートナーシップは、遅延とデータ主権の圧力下にある金融機関に訴求するハイブリッドAIの信頼性を強調しています。Kingstonは、電圧変動に直面する地域での導入を容易にするために電力損失保護をバンドルしながらPCIe 5.0製品で差別化しています。

人材獲得競争は大学との協力を生み出しており、KioxiaのNVMeカリキュラムに関する共同プログラムの提案は長期的なチャネルロイヤルティを育成する動きを象徴しています。一方、Kubernetes対応のハイパーコンバージドおよびネイティブストレージのスタートアップは、深いITベンチを欠く中堅市場企業に響く簡素化された運用を基盤としてニッチセグメントを切り崩しています。単一ベンダーが30%を超えるシェアを持たないため、適度な業界集中が継続しており、プロジェクト入札全体で健全な価格性能競争が促進されています。

ベトナムのデータセンターストレージ産業のリーダー企業

Viettel IDC Co. Ltd.

VNPT VinaData Co. Ltd.

FPT Telecom International

Dell Technologies Inc.

Seagate Technology Holdings plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Qualcommがベトナムに3番目に大規模なグローバルAI研究開発センターを設立し、現地のイノベーションとインフラ需要を加速

- 2025年6月:CMC Groupが9万平方メートルにわたる3億米ドルのCCS Hanoi データセンターおよびAIハブを開設し、5,000人のエンジニア育成を目標に設定

- 2025年6月:VinaTechがホアビンに自動化棚工場を開設し、国内スマートウェアハウスソリューションの規模を拡大

- 2025年5月:KingstonがCOMPUTEX 2025でFURY Renegade G5 PCIe 5.0 NVMe SSDを展示

- 2025年4月:Viettelがタンフートゥルン工業団地に140MW、10,000ラックの超大型データセンターの起工式を実施

- 2025年3月:サイゴン・アセット・マネジメントが15億米ドル、150MWのSAM DigitalHubキャンパスを着工

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドーインテリジェンスはベトナムのデータセンター・ストレージ市場を、国内のコロケーション、クラウド、ハイパースケール、エンタープライズ施設内に設置され、デジタルコンテンツを保存、保護、提供するオンプレミス型アレイ、ソフトウェアレイヤー、インターフェースのすべてと定義している。

除外範囲:ポータブル・コンシューマー・ドライブ、ベトナム国外に直接請求されるパブリッククラウド・ストレージ料金、再生品の中古ハードウェアはカウントされない。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- ダイレクトアタッチドストレージ(DAS)

- オブジェクトおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- オールフラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケーラー/クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- エンドユーザー別

- ITおよび通信

- 銀行・金融サービス・保険(BFSI)

- 政府および公共部門

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレード型およびモジュラー型

- 分解型・コンポーザブル型

- インターフェース別

- SAS/SATA

- NVMe

- ファイバーチャネルおよびiSCSI

詳細な調査方法とデータの検証

一次調査

ホーチミンの設備エンジニア、ハイパースケーラ ーのストレージアーキテクト、BFSIとテレコムクラ スター全体の調達責任者へのインタビューが完了し た。フラッシュの普及率、予備容量の習慣、および規制の予算に関する見解は、ボリュームの検証と採用曲線の精緻化に使用された。

デスクリサーチ

当社のアナリストは、ベトナムの通関記録、情報通信省(Ministry of Information & Communications)のラックインポートリリース、四半期ごとの事業者のプレゼンテーションから供給サイドの手がかりを収集した。また、Statista、国際貿易局、WSTSのような業界団体から入手した業界入門書とバランスを取りながら、半導体の請求額を算出した。企業の10-Kやラックの入札通知は、平均販売価格(ASP)の仮定を豊かにし、D&B Hooversへの有料アクセスは、ベンダーの出荷をクロスチェックすることができました。記載された情報源は、事実発見のために参照した大規模な文書群を示すものであり、網羅するものではない。

マーケット・サイジングと予測

トップダウンモデルは、IT負荷の追加(MW)を設置ラックに変換し、ラックあたりのストレージ支出ベンチマークを適用し、合計をテクノロジー別に分割する。ボトムアップの抜き取り検査、SANフレームに関するサプライヤーのロールアップ、輸入申告からサンプリングしたASP×数量は、見積もりの過不足を調整するのに役立つ。主要変数には、(i)毎年承認される新しいラック容量、(ii)新しいアレイにおけるフラッシュシェア、(iii)為替レート調整後のASP、(iv)データローカライゼーションの実施タイミング、(v)平均リフレッシュサイクルなどが含まれる。多変量回帰は各ドライバーを予測し、ハイパースケールプロジェ クトの遅れやフラッシュ採用の加速といったシナリオを予測に反映させる。

データ検証と更新サイクル

アウトプットは3段階のアナリスト・レビューに合格し、異常値フラグは再連絡のきっかけとなり、モデル対税関データの差異はサインオフまでに10%以下にとどまる。私たちは毎年数字を更新し、主要な政策や生産能力のシフトが確認されると、中間更新を挿入する。

モルドールのベトナム・データセンター・ストレージ・ベースラインが信頼される理由

企業がより広いスコープを採用したり、グローバルなクラウド収益をインポートしたり、数カ月前に為替レートを凍結したりするため、公表される数値はしばしば異なる。当社は、国内のハードウェアに規律正しく焦点を当て、毎年更新を行うことで、合計を実際のラックの構築と支出センチメントに一致させている。

主なギャップ要因としては、ライバルの研究が外部クラウド料金をハードウェア収益に折り込んでいること、2024年にフラッシュ価格が18%下落するにもかかわらずASPが一定であると仮定していること、ストレージシェアに関する主要なチェックを行わずに消費電力と容量のトレンドを推定していることなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.21億米ドル(2025年) | モルドール・インテリジェンス | |

| 米ドル 0.20B (2024) | 地域コンサルタントA | 消費者NASユニットを含む。 |

| 0.51億米ドル(2023年) | 産業ポータルB | パブリッククラウド・ストレージ売上とハードウェア売上をブレンド、グローバルラックASP倍率を使用 |

これらの比較は、Mordorのハードウェアのみの狭い範囲とライブの一次検証によって、意思決定者が信頼できるバランスの取れた再現可能なベースラインが得られることを示している。

レポートで回答される主要な質問

ベトナムのデータセンターストレージ市場の現在の価値はいくらですか?

2026年に2億1,970万米ドルと評価されています。

ベトナムのデータセンターストレージ市場はどのくらいの速さで成長すると予想されていますか?

市場は年平均成長率4.62%で成長し、2031年までに2億7,550万米ドルに達すると予測されています。

どのストレージ技術が最も急速に成長していますか?

ネットワーク接続ストレージはSMEのクラウド普及により年平均成長率6.58%で拡大すると予測されています。

ハイパースケールプロジェクトがベトナムにとって重要な理由は何ですか?

Viettelの140MWキャンパスのようなプロジェクトは高密度フラッシュアレイへの需要を生み出し、外国資本を引き付けて長期的なインフラ成長を促進します。

ストレージ調達に影響を与える規制上の変化は何ですか?

ベトナムのデータ法は「中核」および「重要」データの国内ホスティングを義務付けており、コンプライアンス対応の国内施設への需要を促進しています。

スキル不足はどの程度深刻ですか?

国内には約6,000人のストレージエンジニアがいる一方、20,000人が必要と見込まれており、マネージドおよび自動化ストレージサービスへの関心が高まっています。

最終更新日: