ベトナムデータセンターネットワーキング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

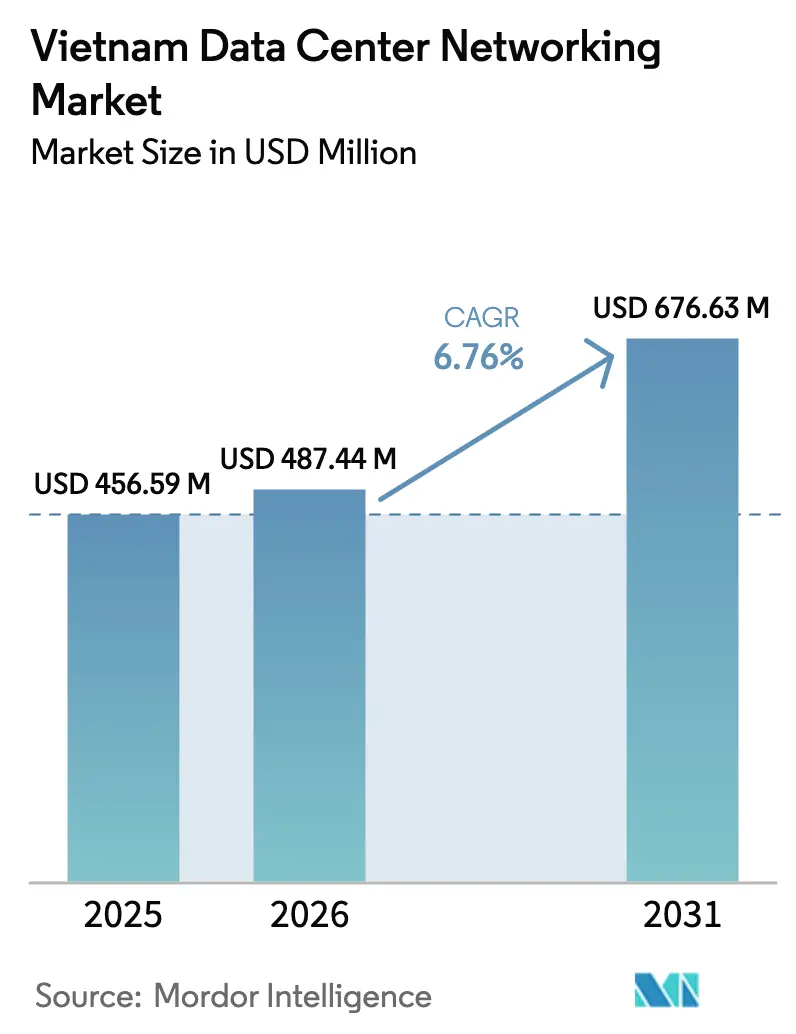

| 基準年の市場規模 (2025) | 456.59 百万米ドル |

| 市場規模 (2026) | 487.44 百万米ドル |

| 市場規模 (2031) | 676.63 百万米ドル |

| 成長率 (2026 - 2031) | 6.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムデータセンターネットワーキング市場分析

ベトナムデータセンターネットワーキング市場規模は2025年に4億5,659万米ドルと評価され、2026年の4億8,744万米ドルから2031年には6億7,663万米ドルへ、予測期間(2026年〜2031年)において年間複合成長率(CAGR)6.76%で成長すると推定されます。データローカライゼーション義務規制、5Gの継続的な展開、および大規模なクラウド設備投資が市場の堅固な成長基盤を与えています。公共部門のデジタルプログラム—とりわけ2025年までの国家デジタルトランスフォーメーションプログラム—が短期需要を支え、Viettelの140MWファシリティに代表される過去最大規模の民間投資が長期的な持続的モメンタムを示しています。ハイパースケーラー、金融サービス機関、および製造業者が同時に25GbEおよび100GbEアーキテクチャへアップグレードしており、スイッチング、ルーティング、および光インターコネクトの収益を押し上げています。先端シリコンのサプライチェーンの逼迫と電力料金の上昇は逆風として残りますが、国内外の幅広い投資が全体的な見通しをポジティブに保っています。

レポートの主要なポイント

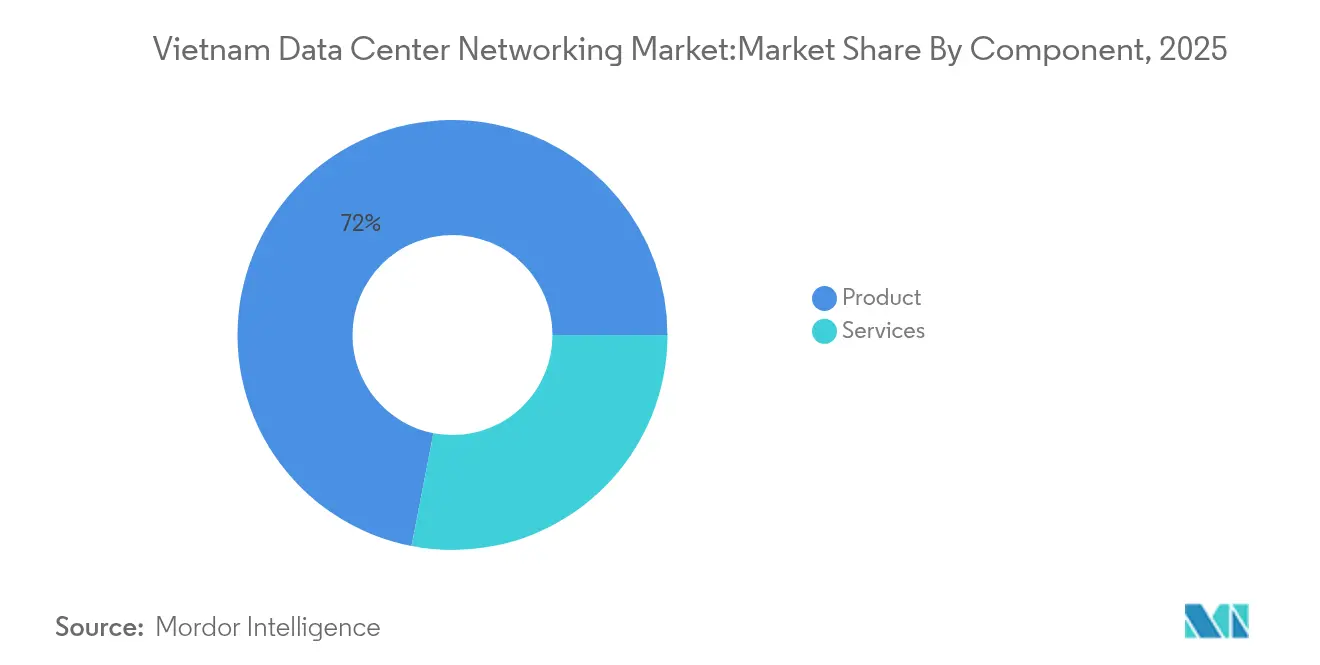

- コンポーネント別では、製品が2025年のベトナムデータセンターネットワーキング市場シェアの71.95%を占め、サービスが2031年に向けて最速の年間複合成長率(CAGR)6.88%を記録すると予測されます。

- エンドユーザー別では、ITおよび通信が2025年に35.30%の収益シェアでリードし、製造・工業が2031年にかけて最高の年間複合成長率(CAGR)7.05%を記録する見込みです。

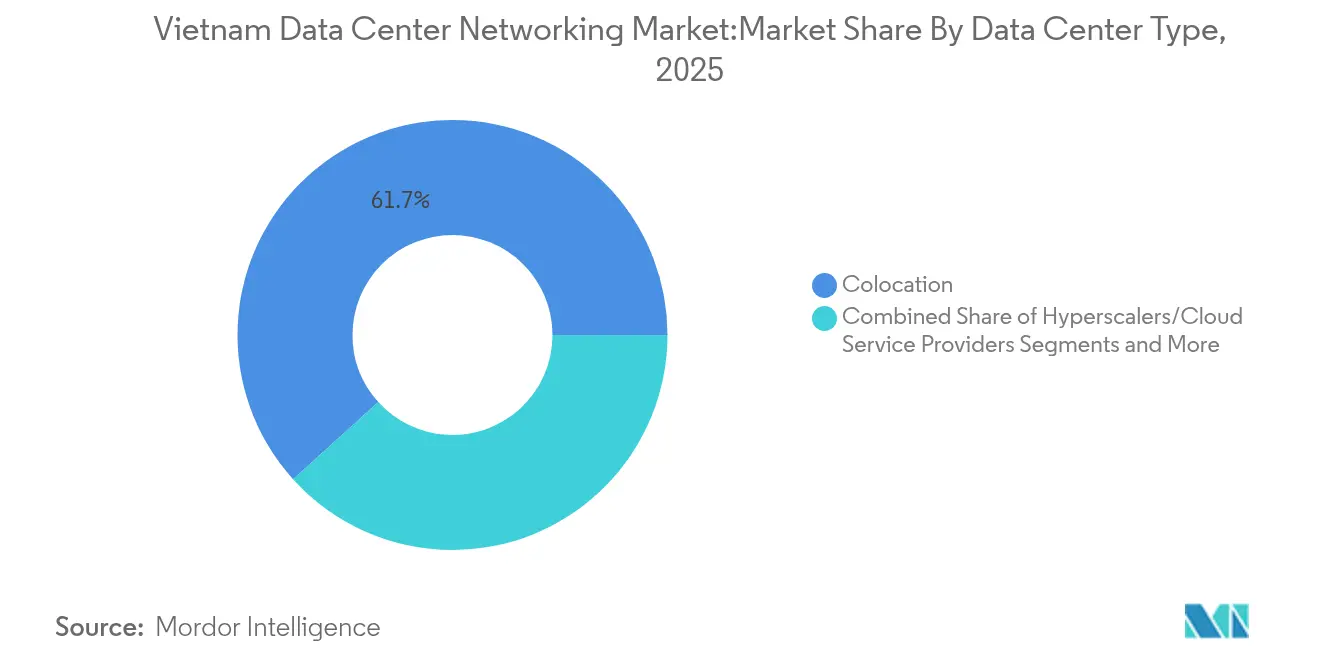

- データセンタータイプ別では、コロケーション施設が2025年のベトナムデータセンターネットワーキング市場規模の61.70%を占め、ハイパースケーラーおよびクラウドサービスプロバイダーが2031年に向けて年間複合成長率(CAGR)7.95%で成長すると予測されます。

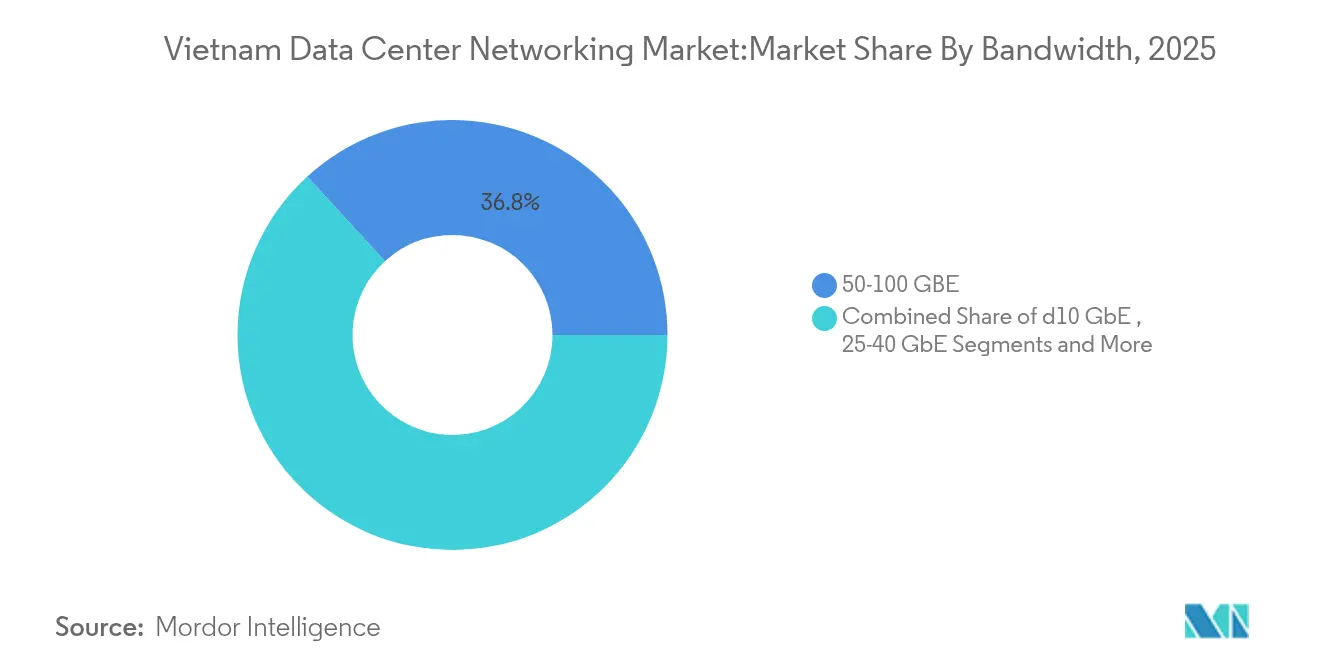

- 帯域幅別では、50〜100GbEクラスが2025年のベトナムデータセンターネットワーキング市場規模の36.80%を占め、100GbE超の展開が同期間において年間複合成長率(CAGR)8.35%で進展する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナムデータセンターネットワーキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年間複合成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ベトナムにおけるハイパースケールおよびクラウドの設備投資(CAPEX)の増加 | +1.8% | 国内全域、ホーチミン市およびハノイに集中 | 中期(2〜4年) |

| スマートシティおよび製造プロジェクト向けエッジコンピューティング需要の急増 | +1.2% | 国内全域、ホーチミン市・ダナン・ビンズオンで先行 | 長期(4年以上) |

| 政府インセンティブ(国家データセンター戦略2025) | +1.5% | 国内全域 | 短期(2年以内) |

| SDNおよびインテントベースネットワーキングへの移行 | +0.9% | 国内全域、エンタープライズ重点 | 中期(2〜4年) |

| 5G展開によるデータセンタールーターの更新 | +1.1% | 国内全域、通信事業者主導 | 短期(2年以内) |

| エネルギー効率の高いシリコンを優先する企業ESG義務 | +0.7% | 国内全域、多国籍企業重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベトナムにおけるハイパースケールおよびクラウドの設備投資(CAPEX)の増加

ハイパースケール構築は現在、データローカライゼーション規制と地域ハブとしての野望を満たすべく競い合う事業者の間で、大口ICT支出を支配しています。Viettelの2億6,100万米ドル、140MWキャンパスは国内の新たなベンチマークを打ち立て、AIワークロード向けに最適化された10kWラックを提供しています。[1]Viettel Group、「Viettelが140MWデータセンターを開設」、viettel.com.vn VNPTのハノイにおける2万3,000㎡の施設は2,000ラックを擁し、ラックあたり2Gbpsをサポートしており、スイッチングバックボーンが1GbEから25GbEおよび100GbEへと急速に移行していることを示しています。2030年までに870MWの国内容量を目標とする政府目標が、高帯域ルーティング、光トランスポート、およびソフトウェア定義ファブリックに対する複数年にわたる需要を支えています。Alibaba Cloudなどの海外クラウドプロバイダーがストレージ規制に準拠するためにローカルゾーンを発表し、ベトナムデータセンターネットワーキング市場に新たな調達量をもたらしています。

スマートシティおよび製造プロジェクト向けエッジコンピューティング需要の急増

Samsungの200億米ドルのクラスター—9億2,500万台のハンドセットを製造—は、ローカルコンピュートノードと低遅延イーサネットファブリックを必要とする数千のリアルタイム品質管理センサーを運用しています。Foxconnの6工場にわたる2,500台の仮想デスクトップインフラストラクチャ(VDI)の導入は、工場フロアへのマイクロデータセンターおよびSDNコントローラーへの移行を示しています。ビンズオンおよびダナン市のプログラムが公共部門のエッジ需要を追加し、スイッチおよびファイアウォールの出荷台数を増加させています。事業者が5Gラジオを高密度化するにつれ、タワーベースのマイクロデータセンターがベトナムデータセンターネットワーキング市場のフットプリントをさらに拡大しています。

政府インセンティブ(国家データセンター戦略2025)

重要な市民データおよび企業データの国内処理義務化により、クラウド移行が国内サイトへと強制されています。国家デジタルトランスフォーメーションプログラムは2030年までに国家機関の100%クラウド導入を規定しており、プロジェクト06の生体認証IDロールアウトはすでに5,000万人の市民にサービスを提供しています。半導体およびAIプロジェクトに対する税制優遇措置と土地リース割引が設備投資負担を軽減し、施設建設を촉進しています。合計241.5MWの2つの新たなグリーンデータセンターが2025年までに完成する予定であり、対象となるスイッチおよびルーターのプールをさらに拡大しています。

SDNおよびインテントベースネットワーキングへの移行

ベトナム・インターナショナル・バンクは400のアプリケーションをCisco Application Centric Infrastructure(アプリケーション中心インフラストラクチャ)に移行した後、トランザクション遅延を85%削減し、ほぼ月次でのモバイルバンキング機能リリースを実現しました。[2]Cisco Systems、「VIBはCisco ACIで加速する」、cisco.com 銀行のデジタル化—93%の機関が技術アップグレードを追求—が、ポリシー、セキュリティ、およびQoSを自動化するコントローラーベースファブリックへの持続的な需要を生み出しています。Huaweiのインテントベースポートフォリオは、単一ベンダーへの依存を懸念する企業に響いています。製造ファブも、生産ラインがSKU(最小在庫管理単位)を切り替える際に迅速なポリシー駆動型ネットワーク再構成を必要とし、ベトナムデータセンターネットワーキング市場全体でSDNの普及を押し上げています。

制約要因の影響分析*

| 制約要因 | 年間複合成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸出規制に起因するASICリードタイムリスク | -1.4% | ベトナムに影響するグローバルサプライチェーン | 短期(2年以内) |

| 高度なネットワークアーキテクチャ人材の不足 | -0.8% | 国内全域、主要都市に集中 | 中期(2〜4年) |

| 電力料金の上昇による総所有コスト(TCO)の侵食 | -0.6% | 国内全域 | 長期(4年以上) |

| 企業における持続的なサイバーセキュリティの脆弱性 | -0.5% | 国内全域、中小企業重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸出規制に起因するASICリードタイムリスク

米国の二重用途規制の拡大により、先端スイッチングシリコンのリードタイムは現在40〜60週を要するようになり、従来の水準の2倍となり、設備投資を膨らませています。[3]産業安全保障局、「商業管理リストの更新」、commerce.govベトナムは依然として年間500億米ドルの電子部品を輸入しており、地元のデータセンター建設が出荷遅延や価格高騰にさらされています。世界的な調査では、部品不足に起因する停止を経験した事業者が44%にのぼり、ベトナムデータセンターネットワーキング市場内の運用リスクが浮き彫りになっています。

高度なネットワークアーキテクチャ人材の不足

ベトナムの半導体エンジニアは6,000人にとどまる一方、2030年までに100万人の技術者を目標としています。CiscoのNetworking Academy(ネットワーキングアカデミー)が10万人の専門家を認定していても、AI対応の高密度データセンター設計者への需要は供給を上回っています。スキルギャップが人件費を押し上げ、導入スケジュールを長期化させ、多くの事業者にネットワーク運用のアウトソーシングを余儀なくさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:製品が収益優位性を維持

2025年のベトナムデータセンターネットワーキング市場収益の71.95%を製品が生み出しており、同国のデジタル構築の設備集約的な段階を反映しています。コアからエッジへのスイッチ更新(1GbEから25GbEおよび100GbEへ)が大部分を占め、ルーターのアップグレードが5Gバックホール拡大に合わせて進んでいます。ストレージエリアネットワーク(SAN)、アプリケーションデリバリーコントローラー(ADC)、および次世代ファイアウォールが、データローカライゼーション法による国内ストレージおよびセキュリティニーズの増大に伴い、追加量を積み上げています。製品のベトナムデータセンターネットワーキング市場規模は、サービスに比べて成長が減速しても絶対値では拡大する見込みです。サービスは2025年の支出の28.05%にとどまりますが、2031年にかけて年間複合成長率(CAGR)6.88%で成長する見込みです。スキル不足により、設計、移行、およびライフサイクルサポートにおいてプロフェッショナルサービスが不可欠となっています。マネージドネットワークサービスは、設備投資を削減し運用リスクを軽減する成果ベースの契約を求める中規模製造業者や銀行にとって特に魅力的です。SDNおよびインテントベースプラットフォームが普及するにつれ、ベンダーはコントローラーライセンス、ネットワーク分析サブスクリプション、およびセキュリティポリシー自動化から継続的な収益を得て、ベトナムデータセンターネットワーキング産業全体でサービスの上昇トレンドを強化しています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

エンドユーザー別:通信がリード、製造が急速に拡大

通信・IT事業者が2025年収益の35.30%を占め、Viettel、VNPT、FPTによる積極的な5Gおよびクラウド展開を反映しています。Techcombankのトランザクションスループットを4倍にしたLinuxONEスタックは、金融機関がいかにエンタープライズグレードのルーティングおよびスイッチング需要を牽引するかを示しています。国家デジタルアイデンティティに関連した政府プロジェクトがユーザーベースを拡大し、メディア、ヘルスケア、教育がUHDストリーミングやテレヘルスサービスなど新たなワークロードを追加しています。製造・工業分野は、中国プラスワン移転に後押しされ、年間複合成長率(CAGR)7.05%が見込まれます。タイグエンおよびバクニンのSamsungの工場では、AIを活用した欠陥検査とIoTテレメトリが必要とされ、マイクロデータセンターと高帯域スイッチの設置を促しています。工業団地がこのテンプレートを踏襲し、ベトナムデータセンターネットワーキング市場が従来の大都市圏を超えて拡大することを確実にしています。

データセンタータイプ別:コロケーションが現在支配

コロケーション施設は2025年のベトナムデータセンターネットワーキング市場シェアの61.70%を占めました。Viettel IDC、CMC Telecom、およびVNPTは、多額の初期設備投資を伴わずにTier IIIの稼働時間を求めるエンタープライズおよび公共部門のワークロードを確保しています。高密度コロケーションスイートはすでに10kWラックを提供しており、AIハードウェア導入の素地を整えています。ハイパースケーラーおよびクラウドサービスプロバイダーは最速のセグメント成長となる年間複合成長率(CAGR)7.95%を記録する見込みです。Alibaba Cloudの計画中のローカルゾーンとViettelの140MWキャンパスがハイパースケールへのピボットを示しています。これらの施設はリーフスパインファブリック、400GbEアグリゲーション、および自動化オプティクスを必要とし、予測期間にわたってベトナムデータセンターネットワーキング市場規模を大幅に押し上げます。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

帯域幅別:100GbE超への移行が加速

50〜100GbEクラスは2025年に36.80%のシェアを保持し、ほとんどの企業にとってコストとパフォーマンスのバランスをとっています。VNPTのラックあたり2Gbpsというエンジニアリングルールは、現在の構築における典型的な設計を反映しています。10GbE以下のレガシーリンクはブランチおよびエッジサイトに残り、25〜40GbEが主流の移行パスとして機能しています。100GbEは年間複合成長率(CAGR)8.35%で最も急速に成長するクラスです。Viettelの新データセンターは平均ラック電力10kW、最大60kWをサポートし、400GbEスパイン接続が必要となっています。CiscoとNVIDIAのSpectrum-Xロードマップは統合された400/800GbE AIファブリックを提供し、超高速オプションの普及を拡大しています。Asia Direct Cableの50Tbpsリンクがこれらのデータセンターを結びつける長距離容量を供給しています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

地理的分析

ホーチミン市とハノイが、強固な通信バックボーン、データ対応の電力グリッド、および企業本社への近接性により、ベトナムデータセンターネットワーキング市場の拠点となっています。ホーチミン市はViettelの140MWスーパー施設とNTTのサイゴンハイテクパーク構築を擁し、主要ハイパースケールクラスターとしての役割を強固にしています。市当局のスマートシティロードマップは広範なIoT普及を義務付け、区役所や公共交通回廊にエッジノードを必要としています。行政およびR&DセンターであるハノイはSamsungの2億2,000万米ドルの研究拠点とVNPTの最新2,000ラックデータセンターの恩恵を受けています。国家デジタル政府ワークロードが低遅延要件をもたらし、プレミアムルーティングとサイバーセキュリティ支出を押し上げています。ダナンは6つの稼働施設と90Tbpsの帯域幅を提供する海底ケーブル陸揚げ局を持ち、第3の拠点として台頭しています。ビンズオン、タイグエン、バクニンなどの地方圏は製造クラスターを活用してマイクロデータセンターと5Gエッジノードを正当化しています。2025年に道路と光ファイバーバックボーンに360億米ドルを配分する連邦インフラ計画が、これらの成長回廊間の遅延を短縮し、ベトナムデータセンターネットワーキング市場の全国的な普及を深めています。

競合環境

ベトナムデータセンターネットワーキング市場は、現地生産を行う多国籍ベンダーと国有通信事業者を組み合わせた構造をしています。Viettel IDCの40%のサービスシェアとVNPTのクラウド拡大が国内企業に調達規模を与えていますが、スイッチング、ルーティング、およびSDNコントローラーについてはCisco、HPE、Juniper、Huaweiに依存しています。Ciscoがグローバルハードウェア組立の30%をベトナムに移転したことで、サプライチェーンの強靭性が高まり輸入関税が低下し、競争力のある価格設定が可能となっています。

戦略的な差別化は現在、AIの最適化とサステナビリティに依存しています。CiscoのSilicon OneとNVIDIA Spectrum-Xスタックは、ESG義務に対応したエネルギー効率の高い400GbEニューラルネットワーク学習クラスターを標的としています。NVIDIAとHPEとともに構築されたFPTのAIファクトリーは、ベトナムのインテグレーターがバリューチェーンを上昇させる姿を示しています。BroadcomやIntelなどの専門プレーヤーがマーチャントシリコンを供給する一方、CMC TelecomなどのベトナムのSD-WANオーバーレイを開発する国内企業は現地コンプライアンス規制に合わせたものを提供しています。

市場参入障壁は依然として中程度です。コロケーション事業者が既製のリーフスパインファブリックを調達することで、NTTやST Telemediaなどの新規参入者がグリーンフィールド構築によりフットプリントを確立できます。逆に、エッジコンピューティングとSME(中小企業)クラウドは断片化した状態であり、ソフトウェア定義セキュリティまたはインテントベースネットワーク分析に特化したスタートアップのための空白領域(ホワイトスペース)を生み出しています。全体的に、競争は激しいながらも参入禁止的ではなく、ベトナムデータセンターネットワーキング産業のエンドユーザーにとってのイノベーションを維持しています。

ベトナムデータセンターネットワーキング産業リーダー

Cisco Systems Inc.

Arista Networks Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise

Huawei Technologies Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:CiscoはNVIDIAとのパートナーシップを拡大し、Silicon OneをSpectrum-Xと統合して、統合されたAI対応データセンターネットワーキングアーキテクチャを提供しました。

- 2025年6月:ファム・ミン・チン首相がCiscoアジア太平洋地域のリーダーと会談し、CiscoはベトナムのIT専門家10万人の認定支援と半導体トレーニングハブの検討を約束しました。

- 2025年6月:Redis Ltd.とBNH Technology Consultingがパートナーシップを締結し、ベトナムにおけるリアルタイムデータワークロード向けRedis Enterpriseの普及を拡大しました。

- 2025年5月:ベトナムはAIおよびバイオテクノロジー向けのハイテク人材パイプラインの拡大を目的とした2025〜2035年のSTEM人材育成プログラムを承認しました。

ベトナムデータセンターネットワーキング市場レポートスコープ

データセンターネットワーキングとは、物理デバイスおよびネットワークベースのデバイスを接続し、アプリケーションとデータのネットワークインフラストラクチャ、ストレージ、および処理を管理するために使用される技術、プロトコル、およびハードウェアの集合体を指します。データセンターネットワーキングはデータセンターの100%稼働時間にとって非常に重要です。現在のウェブ接続された世界では、ビジネスワークロードが単一のコンピュータ上で実行されるため、データセンターネットワーキングの必要性が生じています。ネットワークはサーバー、クライアント、アプリケーション、およびミドルウェアにワークロードの実行をステージングし、生成されたデータへのアクセスを管理するための標準的な計画を提供します。

ベトナムデータセンターネットワーキング市場は、コンポーネントタイプ別(製品(イーサネットスイッチ、ルーター、ストレージエリアネットワーク(SAN)、アプリケーションデリバリーコントローラー(ADC)、その他ネットワーキング機器)、サービス(インストールおよびインテグレーション、トレーニングおよびコンサルティング、サポートおよびメンテナンス))、エンドユーザー別(ITおよび通信、BFSI(銀行・金融サービス・保険)、政府、メディアおよびエンターテインメント、その他エンドユーザー)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 製品 | イーサネットスイッチ |

| ルーター | |

| ストレージエリアネットワーク(SAN) | |

| アプリケーションデリバリーコントローラー(ADC) | |

| ネットワークセキュリティアプライアンス | |

| ソフトウェア定義ネットワーキング(SDN)コントローラー | |

| 光インターコネクト | |

| サービス | インストールおよびインテグレーション |

| トレーニングおよびコンサルティング | |

| サポートおよびメンテナンス | |

| マネージドネットワークサービス |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| 政府および防衛 |

| メディアおよびエンターテインメント |

| ヘルスケアおよびライフサイエンス |

| 製造および工業 |

| その他のエンドユーザー |

| コロケーション |

| ハイパースケーラー/クラウドサービスプロバイダー |

| エッジ/マイクロデータセンター |

| 10GbE以下 |

| 25〜40GbE |

| 50〜100GbE |

| 100GbE超 |

| コンポーネント別 | 製品 | イーサネットスイッチ |

| ルーター | ||

| ストレージエリアネットワーク(SAN) | ||

| アプリケーションデリバリーコントローラー(ADC) | ||

| ネットワークセキュリティアプライアンス | ||

| ソフトウェア定義ネットワーキング(SDN)コントローラー | ||

| 光インターコネクト | ||

| サービス | インストールおよびインテグレーション | |

| トレーニングおよびコンサルティング | ||

| サポートおよびメンテナンス | ||

| マネージドネットワークサービス | ||

| エンドユーザー別 | ITおよび通信 | |

| 銀行・金融サービス・保険(BFSI) | ||

| 政府および防衛 | ||

| メディアおよびエンターテインメント | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造および工業 | ||

| その他のエンドユーザー | ||

| データセンタータイプ別 | コロケーション | |

| ハイパースケーラー/クラウドサービスプロバイダー | ||

| エッジ/マイクロデータセンター | ||

| 帯域幅別 | 10GbE以下 | |

| 25〜40GbE | ||

| 50〜100GbE | ||

| 100GbE超 | ||

レポートで回答される主な質問

ベトナムデータセンターネットワーキング市場の現在の規模はどのくらいですか?

ベトナムデータセンターネットワーキング市場は2026年に4億8,744万米ドルに達しており、2031年までに6億7,663万米ドルに達すると予測されています。

最も急速に拡大しているコンポーネントカテゴリーはどれですか?

サービスは2031年にかけて年間複合成長率(CAGR)6.88%で成長し、設計、インテグレーション、およびマネージドネットワーク運用への需要が牽引しています。

100GbE超の展開が加速している理由は何ですか?

AIワークロード、ハイパースケール構築、および新たな海底ケーブルが超高スループットを必要とし、多くの事業者が直接400GbEクラスへと移行しています。

データローカライゼーション法は市場成長においてどのような役割を果たしていますか?

ベトナムのユーザーデータの国内ストレージを義務付ける規制が、外資系・国内企業に国内施設の建設を強制し、ハードウェアおよびサービス需要を押し上げています。

最終更新日: