アニメーション・アウトソーシング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

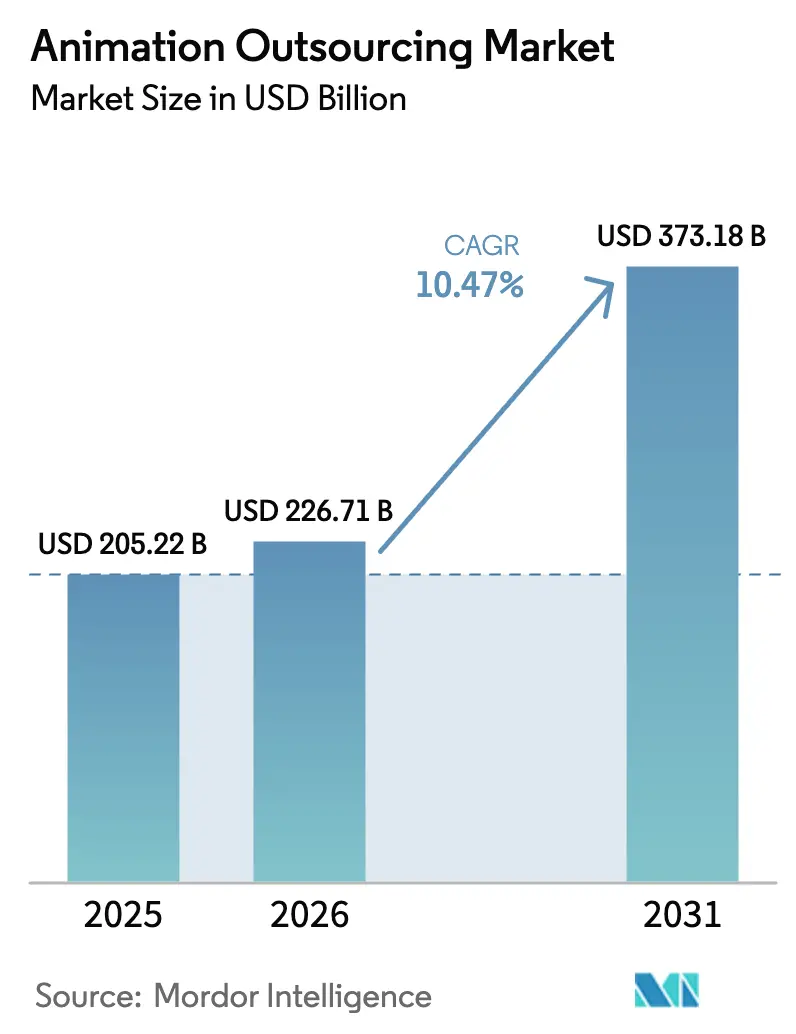

| 市場規模 (2026) | 226.71 十億米ドル |

| 市場規模 (2031) | 373.18 十億米ドル |

| 成長率 (2026 - 2031) | 10.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアニメーション・アウトソーシング市場分析

アニメーション・アウトソーシング市場規模は2026年に2,267億1,000万USDと推定され、2025年の2,052億2,000万USDから成長し、2031年には3,731億8,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 10.47%で成長します。アニメーション・アウトソーシング市場は、コスト裁定から、ストリーミング・ゲーミング・広告クライアントが求める専門的な人材と最先端のパイプラインを提供する戦略的パートナーシップへと移行しています。グローバルプラットフォームにおけるオリジナルIPへの旺盛な需要がアジア太平洋地域のハブへの新規案件を引き寄せる一方、北米のスタジオはクリエイティブなプリプロダクション業務の大半を維持しています。カナダ、英国、フランスにおける税額控除の競争が制作予算の再配分を続けており、リアルタイムエンジンと生成AIがスケジュールを再編し、ブティックベンダーの参入障壁を低下させています。断片化したサプライヤーが価格だけでなく技術とニッチな専門性で差別化を図るため、競争の激しさは高水準を維持しています。

主要レポートの要点

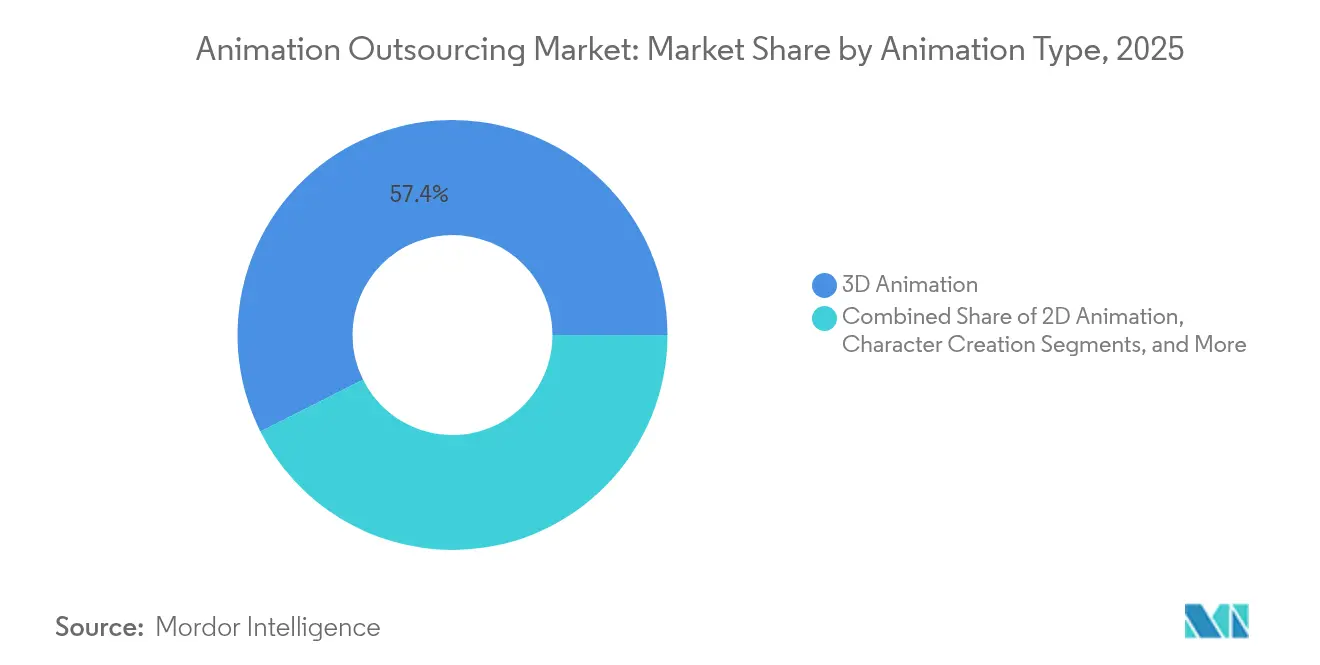

- アニメーションタイプ別では、3Dが2025年のアニメーション・アウトソーシング市場シェアの57.40%を占め、モーショングラフィックスは2031年にかけてCAGR 12.58%で成長する見込みです。

- 制作ステージ別では、プロダクションサービスが2025年のアニメーション・アウトソーシング市場規模の51.30%を占め、ポストプロダクションおよびVFXが2031年にかけて最速のCAGR 12.92%を記録します。

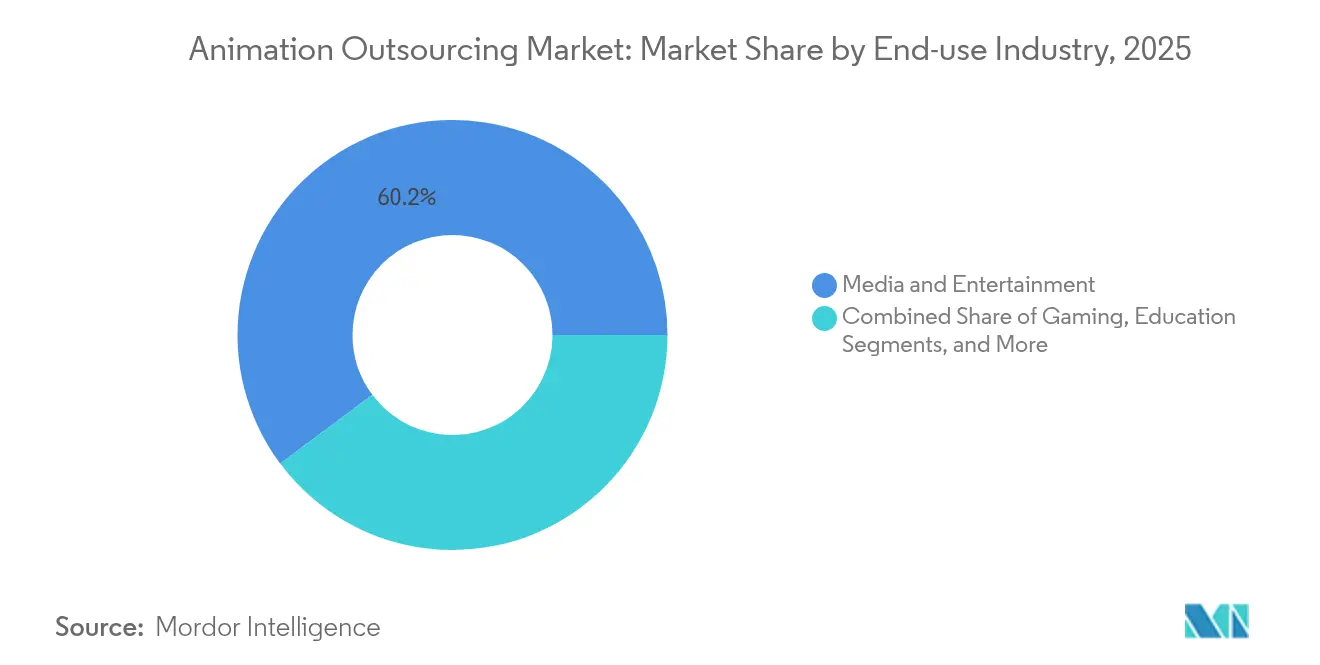

- エンドユーズ産業別では、メディアおよびエンターテインメントが2025年のアニメーション・アウトソーシング市場シェアの60.20%を保有し、ゲーミングは予測期間にわたりCAGR 14.24%を示します。

- プラットフォーム別では、OTT/ストリーミングオリジナルがCAGR 14.93%で前進し、映画およびテレビの成長率を上回っています。

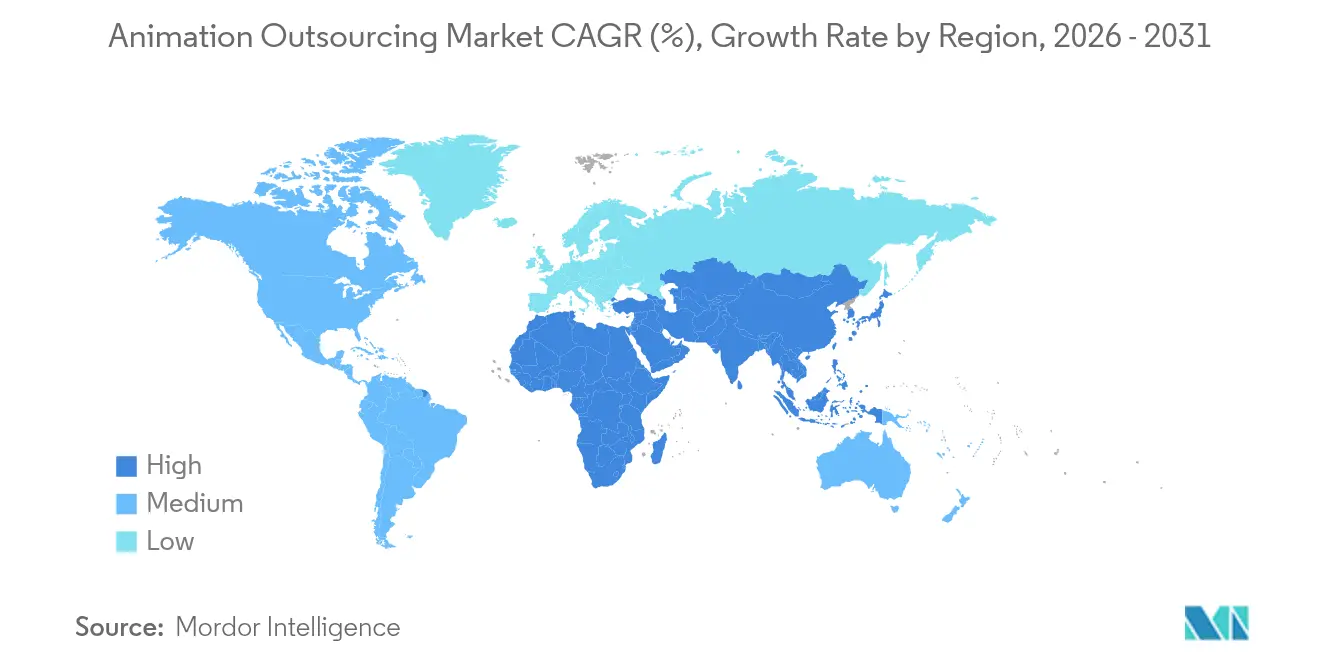

- 地域別では、アジア太平洋地域がCAGR 11.82%で最も急成長しており、北米は収益シェアの33.60%を維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアニメーション・アウトソーシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ストリーミング大手によるオリジナルコンテンツ支出の急増がアジア太平洋地域の3Dパイプラインを促進 | +3.5% | グローバル;アジア太平洋地域ハブ | 中期(2〜4年) |

| スタジオの公開ウィンドウの短縮が近隣ハイブリッド制作(米国〜メキシコ)を推進 | +2.8% | 北米;ラテンアメリカ | 短期(2年以内) |

| カナダ、英国、フランスにおける税制優遇競争がアウトソーシングされたポストプロダクションを促進 | +2.1% | 北米;欧州 | 中期(2〜4年) |

| 中国およびインドにおけるモバイルゲームブームがコスト効率の高いキャラクターリギングへの需要を高める | +1.7% | アジア太平洋地域 | 中期(2〜4年) |

| リアルタイムエンジンが広告主向けバーチャルプロダクションのアウトソーシングを可能にする | +1.4% | グローバル | 長期(4年以上) |

| 生成AIを活用した迅速なコンセプトアートがアウトソーシング量を増加させる | +1.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ストリーミング大手によるオリジナルコンテンツ支出の急増がアジア太平洋地域の3Dパイプラインを促進

グローバルプラットフォームは2025年に量を優先し、加入者成長を加速するためにアニメーションシリーズのシーズン全体を前払いで発注しました。ディズニーの複数年にわたるコンテンツ予算、およびNetflixやAmazonからの同様の配分が国内施設を過負荷にし、3Dシリーズの制作をインドおよび韓国のスタジオへと押し出しました。これらの地域では労働力プールが急速に拡大しました。[1]「ストリーミング大手によるコンテンツ支出 2024年」crystalcapitalpartners.com 地域ベンダーはクライアントが求めるHDRおよびDolby Atmos規格を満たすため、合計2億USDの投資でパイプラインをアップグレードしました。政府支援が勢いを増幅させ、韓国はリアルタイムエンジン導入コストの最大30%を補助するR&D助成金を提供しました。[2]「韓国がアニメーションに1億600万USDを投資」animemojo.com 案件の流れが増加するにつれ、アジア太平洋地域のサプライヤーは稼働率を安定させる長期リテイナー契約を確保しています。これらの要因が総合的にアニメーション・アウトソーシング市場の成長軌道を中期にかけて押し上げています。

スタジオの公開ウィンドウの短縮が近隣ハイブリッド制作を推進

フランチャイズの続編やストリーミングのスピンオフは現在18ヶ月のターンアラウンドを目標とし、従来のスケジュールをほぼ25%短縮しています。このギャップを埋めるため、ハリウッドのショーランナーはグアダラハラやメキシコシティのブティックスタジオへの依存を強めており、共有された日照時間帯に毎日のレビューを同期させています。[3]アニメーションギルド。「アウトソーシングトレンド最新情報 2024年」animationguild.org バイリンガルチームが修正サイクルを短縮し、国境を越えた共同制作条約が整合したIP法のもとでのアセット転送を簡素化しています。メキシコの施設は2024年にStoryboard Proライセンス数が38%増加したと報告しており、プリビジュアライゼーション段階へのより深い統合を示しています。このハイブリッドアプローチは重要なパスタスクを米国のクリエイティブコアの近くに固定し、レンダリング集約型のショットを南方に委託することで、アニメーション・アウトソーシング市場のパイプラインにおける機動性を強化しています。

カナダ、英国、フランスにおける税制優遇競争がアウトソーシングされたポストプロダクションを促進

2025年に英国の視聴覚支出クレジットが実効キャッシュベネフィット23.4%に引き上げられ、ブリティッシュコロンビアおよびケベックの積極的な制度と並ぶ水準となったことで、財政的インセンティブが強化されました。プロデューサーは現在、リベートを積み重ねるために複数の管轄区域にわたって番組を分割することが常態化しており、コンポジティングとライティングはモントリオールで仕上げられ、レイアウトはロンドンのハブで行われます。この政策主導の裁定により、2024年の中堅シリーズの平均ポストプロダクション予算が14%削減されました。これらのクレジットを中心に人材クラスターが発展し、カナダだけで6,800人の新たなVFXアーティストが加わりました。このような動向が、アニメーション・アウトソーシング市場における財政最適化を中核的な戦略的レバーとしています。

中国およびインドにおけるモバイルゲームブームがコスト効率の高いキャラクターリギングへの需要を高める

モバイルタイトルは2024年のグローバルゲーム収益の4分の3を占め、内部アートチームを圧迫する絶え間ないコンテンツ投下を促しています。インドのスタジオにローポリリギングをアウトソーシングするパブリッシャーは、毎週のライブオペレーションの締め切りを守りながらアセットコストを35%削減しています。[4]インドブランドエクイティ財団。「AVGCセクターランドスケープ 2025年」ibef.org 中国のベンダーはUnity向けに最適化されたスパインアニメーションを専門とし、50キャラクターパックを4週間以内に完成させます。このコストパフォーマンスの組み合わせが安定した契約更新を促し、ゲーミングをアニメーション・アウトソーシング市場内で最も急速に拡大するエンドユーズとして位置づけています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のハブにおける賃金インフレがコスト優位性を侵食 | -1.8% | インド;フィリピン | 中期(2〜4年) |

| IP漏洩懸念が高予算の長編映画制作をティア1ベンダーに限定 | -1.5% | グローバル | 長期(4年以上) |

| シニアテクニカルディレクターの不足が能力のボトルネックを生み出す | -1.3% | グローバル | 中期(2〜4年) |

| 新興拠点における通貨変動が契約リスクを高める | -1.1% | ラテンアメリカ;中東・アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来のハブにおける賃金インフレがコスト優位性を侵食

バンガロールおよびマニラにおける給与の伸びは2024年に年間8〜12%上昇し、シニアアニメーターの平均報酬を38,000USDに押し上げました。賃金の上昇により東欧との歴史的なコスト格差が縮小し、価格のみを唯一の売りとする説得力が低下しています。ベンダーは定型的なシーンアセンブリ工程を排除し、スタッフ時間の最大20%を節約する自動化プラグインを追加することで対応しています。一部の企業は賃金圧力が低いベトナムや中国内陸部にサテライトスタジオを開設しています。クライアントは予算と人材の深さのバランスを取るために複数のハブにわたってプロジェクトを分割することで対応しています。これらの変化により、アニメーション・アウトソーシング市場は単純な労働裁定ではなく生産性向上に焦点を当て続けています。

IP漏洩懸念が高予算の長編映画制作を制限

大手スタジオは厳格なセキュリティ監査を維持しており、ISO-27001認証を取得した少数のベンダーグループのみが通過できます。この方針により、ほとんどのテントポール映画は世界で約25社のサプライヤーに集中し、より低い入札を提示しても新規参入者の機会が制限されています。新興ベンダーは信頼を獲得するために暗号化ファイル転送システムとクローズドネットワークルームに投資しています。スタジオは最終キャラクターモデルなどのプレミアムアセットを社内チームに限定し、リスクの低いショットのみをオフショアに移しています。その結果、高予算プロジェクトは狭い範囲で流通し、他のベンダーはゲーム、広告、またはエピソード制作に注力して実績を積んでいます。この階層的なアクセス構造がアニメーション・アウトソーシング市場全体の長期的な競争を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アニメーションタイプ別:3Dが支配的な地位を維持しながらモーショングラフィックスが加速

3Dは2025年のアニメーション・アウトソーシング市場シェアの57.40%を占めました。これは、そのアセットが映画、ストリーミング、ハイエンドゲームにわたって容易に転用できるためです。プロデューサーは、リアルタイムレンダリングとAI支援クリーンアップを組み合わせて納品日数を短縮しながら品質を維持する3Dパイプラインを好みます。これらの進歩により、小規模スタジオが参入してもセグメントは確固たる優位性を維持しています。モーショングラフィックスは最も急成長するセグメントとして続き、2025年に平均3,130USDだった60秒の企業向けクリップの低コストに支えられています。マーケティングチームはソーシャルフィードに向けた簡潔な説明動画を求めており、その需要がブティックベンダーへの安定した案件を生み出しています。

アニメーション・アウトソーシング市場は、各プロジェクトが創造性と予算のバランスを取れるよう、シニアの3Dリードとジュニアのモーショングラフィックスチームを組み合わせることで対応しています。キャラクタークリエーションサービスはモバイルゲームが毎シーズン新しいアバターを必要とするため引き続き重要であり、ストップモーションはストーリーテラーの忠実なニッチを維持しています。ソフトウェアの相互運用性の向上により、クルーは同じツールセット内でモーショングラフィックスから3Dへと切り替えることができ、稼働率が向上しています。これらの変化が収益源を多様化し、グローバルなベンダーベース全体で幅広いスキルミックスを固定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

制作ステージ別:ポストプロダクションおよびVFXが成長をリード

プロダクションサービスは2025年のアニメーション・アウトソーシング市場規模の51.30%を占め、外部チームが迅速にスケールできる長年確立されたワークフローを反映しています。スタジオは明確なモデルシートとショットリストを共有し、海外パートナーが大量のアニメーションを制作する一方、本社はアートディレクションに集中できます。しかし、ポストプロダクションおよびVFXは、ハイブリッドの実写番組がより重いコンポジティングを必要とするため、2031年にかけて最強のCAGR 12.92%を記録します。

ベンダーはスタジオのセキュリティ監査をクリアする安全なレンダーファームに投資することでこのマージンを追求しており、これはテントポールタイトルにとって必須条件です。生成AIが一晩で3つのストーリーボードオプションを出力できるため、プリプロダクションタスクも成長しており、初期フェーズのコストを削減しています。クライアントはその後より迅速にアニマティクスを確定し、節約分を下流に流します。これらの変化により、1つのパイプライン内ですべてのステージをカバーするサプライヤーへの交渉力が移行し、アニメーション・アウトソーシング市場内のプロジェクト継続性が強化されています。

エンドユーズ産業別:ゲーミングがメディアおよびエンターテインメントの支配に挑戦

メディアおよびエンターテインメントは2025年のアニメーション・アウトソーシング市場シェアの60.20%を占め、複数シーズンのアニメーションスレートを発注するストリーミング大手に支えられています。エピソード制作の安定したリズムがベンダーのカレンダーを年間を通じて埋めています。しかし、ゲーミングはCAGR 14.24%を示しており、パブリッシャーが映画品質のトレーラーとより豊かなカットシーンを求めるにつれ、2031年までにそのギャップを縮める可能性があります。

インドのスタジオは2025年までにグローバルAVGC業務の400億USDを獲得することを目指しており、この数字はアジアへの契約の傾きを強めるでしょう。教育アニメーションも、プレミアム料金を要求し患者トレーニングの成果を向上させるヘルスケアシミュレーションのおかげで上昇しています。その結果、サプライヤーはある垂直市場での突然の減速がリグやスタッフを遊休状態にしないようポートフォリオを多様化しています。このヘッジにより、アニメーション・アウトソーシング市場全体がより強靭になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:OTT/ストリーミングオリジナルが従来のチャンネルを破壊

映画およびテレビは依然として2025年収益の45.40%を占めていますが、プラットフォームが加入者を維持するために競争する中、OTTオリジナルはCAGR 14.93%で急成長しています。一気見できるアニメーションシリーズはグローバルなリーチを提供しながらファミリー向けを維持しており、広告主にとって魅力的なスポットです。一方、ソーシャルメディアのショートコンテンツは迅速な視聴者エンゲージメントのためにモーショングラフィックスに依存しています。

ゲームシネマティクスとメタバースアセットは、パブリッシャーがライブサービスの世界を毎月更新するため、安定した増分需要を加えています。AR/VRプロジェクトは規模は小さいながらも戦略的であり、ベンダーがまもなく支配的になるかもしれないリアルタイムパイプラインをテストできます。各プラットフォームの変化により、スタジオは1つの契約で複数のコンテンツタイプを組み合わせるよう促され、アニメーション・アウトソーシング市場全体でフルパイプラインの稼働率を確保しています。

地域分析

北米は2025年に689億5,000万USD相当の収益シェア33.60%を維持し、プレミアムプロジェクトを発注する主要スタジオに支えられています。カリフォルニアの雇用者数は、制作がブリティッシュコロンビアのより豊かなリベートを求めて移動した後に減少しており、同地域ではアニメーション関連の雇用が2019年以降72%増加しています。地元のギルドは仕事の流出を食い止めるためにより強力な州のインセンティブを求めてロビー活動を行っています。

アジア太平洋地域は政府がグラントとトレーニングでセクターを支援する中、最速のCAGR 11.82%を記録しています。韓国はAI対応パイプラインに1億600万USDを拠出し、インドのAVGCロードマップは世界需要の5%を目標としています。中国のスタジオはモバイルゲーム向けの大量リギングに優れており、継続的なアセットフローを促進しています。この地域はグローバルプラットフォーム向けの3Dシリーズの供給シェアを拡大しており、アニメーション・アウトソーシング市場の見通しを押し上げています。

欧州は英国の視聴覚支出クレジットやスペインの60%リベートなどの魅力的な税額控除を活用して複雑なコンポジティング案件を獲得しています。ブレグジットに伴う書類手続きが遅延を加えていますが、インバウンドの仕事を逆転させるには至っていません。ラテンアメリカはメキシコを筆頭に米国のショーランナーとのタイムゾーンの一致から恩恵を受けており、中東・アフリカの南アフリカのショップは多言語eラーニングにおいてニッチを開拓しています。これらの地域横断的なダイナミクスが集中リスクを低減し、クライアントの選択肢を広げています。

競合環境

グローバルな供給は依然として断片化しており、上位10社のベンダーが収益の40%未満を保有しており、単一のプレーヤーが支配していないことを証明しています。Technicolor Creative Studiosは2025年初頭に米国のサイトを閉鎖し、元従業員がArc Creativeを立ち上げてハイエンドの広告を追求しています。TransPerfectはTechnicolor Gamesを買収してバンガロールのスタッフを再雇用し、継続的な統合を示しています。

市場リーダーはレンダリング時間を短縮し、より迅速な納品を求めるクライアントを引き付ける独自のリアルタイムツールに多額の投資を行っています。Framestoreの「IF」における顔面リグの革新はキャラクターの繊細さを高め、ハイブリッド映画の新たな基準を設定しました。ブティックスタジオはAR/VR、教育ビジュアル、または地域の民話に特化し、ジェネラリストショップよりも高いマージンを確保しています。

セキュリティコンプライアンスは現在ハードゲートとして機能しており、ISO-27001認証が長編映画の入札勝者を決定することが多いです。ベンダーはまた、賃金インフレを緩衝するためにより低コストの地域にハブを開設し、拠点を多様化しています。これらの戦略が競争を活発に保ち、アニメーション・アウトソーシング市場が単純な価格競争ではなく技術を通じて進化することを確保しています。

アニメーション・アウトソーシング産業リーダー

Cinesite

Pixune Studios

Next Animation Studio Ltd.

Digitoonz

N-iX LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:英国政府は視聴覚支出クレジットを通じてVFX税額控除を引き上げ、アニメーションおよびポストプロダクションの実効キャッシュベネフィットを向上させました(Screen Daily)。

- 2025年2月:Technicolor Creative Studiosが米国事業を閉鎖し、The Millの元アーティストがArc Creativeを立ち上げてハイエンドの広告およびゲームシネマティクスを追求しています(AWN)。

- 2025年1月:韓国文化体育観光省がAI対応制作ツールとグローバルパートナーシップに資金を提供する1億600万USDの2025〜2030年計画を発表しました(Animemojo)。

- 2025年1月:TransPerfectがTechnicolor Gamesを買収し、バンガロールの全従業員を維持してエンドツーエンドのアートサービス能力を拡大しました(Animation World Network)。

グローバルアニメーション・アウトソーシング市場レポートの範囲

アニメーションアウトソーシングとは、企業がアニメーションコンテンツの作成、開発、制作を、生産コストの低い異なる国に居住する可能性のある他のスタジオ、代理店、またはフリーランサーに委託する慣行を指します。これは、専門的なアニメーションサービスプロバイダーの能力とリソースを活用して、高品質の2Dおよび3Dアニメーション、視覚効果、モーショングラフィックス、およびその他の関連サービスを制作することを含みます。

アニメーション・アウトソーシング市場は、アニメーションタイプ(2Dアニメーション、3Dアニメーション、キャラクタークリエーション、ストップモーションアニメーション、モーショングラフィックス、その他)、産業(メディア&エンターテインメント、教育、ヘルスケア、その他)、地域(北米〔米国、カナダ、メキシコ、その他の北米〕、欧州〔ドイツ、英国、フランス、スペイン、その他の欧州〕、アジア太平洋〔インド、中国、日本、ニュージーランド、オーストラリア、その他のアジア太平洋〕、ラテンアメリカ〔ブラジル、アルゼンチン、その他のラテンアメリカ〕、中東・アフリカ〔アラブ首長国連邦、サウジアラビア、その他の中東・アフリカ〕)別にセグメント化されています。

レポートは上記すべてのセグメントについて金額(USD)での市場予測と規模を提供しています。

| 2Dアニメーション |

| 3Dアニメーション |

| キャラクタークリエーション |

| ストップモーションアニメーション |

| モーショングラフィックス |

| その他 |

| プリプロダクションサービス |

| プロダクションサービス |

| ポストプロダクションおよびVFX |

| メディアおよびエンターテインメント |

| ゲーミング |

| 教育(eラーニング、エドテック) |

| ヘルスケアおよび科学的可視化 |

| 広告およびマーケティング |

| その他 |

| 映画およびテレビ |

| ビデオゲーム(コンソール、PC、モバイル) |

| OTT/ストリーミングオリジナル |

| AR/VRおよびメタバース体験 |

| ウェブおよびソーシャルメディアコンテンツ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| アニメーションタイプ別 | 2Dアニメーション | |

| 3Dアニメーション | ||

| キャラクタークリエーション | ||

| ストップモーションアニメーション | ||

| モーショングラフィックス | ||

| その他 | ||

| 制作ステージ別 | プリプロダクションサービス | |

| プロダクションサービス | ||

| ポストプロダクションおよびVFX | ||

| エンドユーズ産業別 | メディアおよびエンターテインメント | |

| ゲーミング | ||

| 教育(eラーニング、エドテック) | ||

| ヘルスケアおよび科学的可視化 | ||

| 広告およびマーケティング | ||

| その他 | ||

| プラットフォーム別 | 映画およびテレビ | |

| ビデオゲーム(コンソール、PC、モバイル) | ||

| OTT/ストリーミングオリジナル | ||

| AR/VRおよびメタバース体験 | ||

| ウェブおよびソーシャルメディアコンテンツ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

アニメーション・アウトソーシング市場の現在の規模はどのくらいですか?

市場は2026年に2,267億1,000万USDの規模を有し、CAGR 10.47%で2031年までに3,731億8,000万USDに達する軌道にあります。

最も急成長しているアニメーションセグメントはどれですか?

モーショングラフィックスが最も高い成長を記録しており、短尺デジタルコンテンツへの需要が急増する中、CAGR 12.58%が予測されています。

なぜアジア太平洋地域はより多くのアウトソーシング業務を引き付けているのですか?

競争力のある労働コスト、政府のインセンティブ、大規模な人材プールが、地域のストリーミング投資の増加と相まって、グローバルで最速のCAGR 11.82%をもたらしています。

リアルタイムエンジンはアウトソーシング戦略にどのような影響を与えますか?

UnrealおよびUnityのパイプラインはレンダリングスケジュールを最大30%短縮し、広告主やスタジオがバーチャルプロダクションを習得した専門ベンダーにより多くのショットを委託できるようにしています。

プレミアムアウトソーシング契約を制限するリスクは何ですか?

IPセキュリティの懸念により、ISO認証を取得したティア1ベンダーのみがブロックバスター作品を受注でき、高予算の仕事を求める新興スタジオの機会が制限されています。

アニメーション・アウトソーシング市場におけるベンダーの力はどの程度集中していますか?

上位10社のベンダーが40%未満のシェアを保有しており、多くの専門企業が存在する断片化した市場環境を示しています。

最終更新日: