世界の獣医用MRI市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

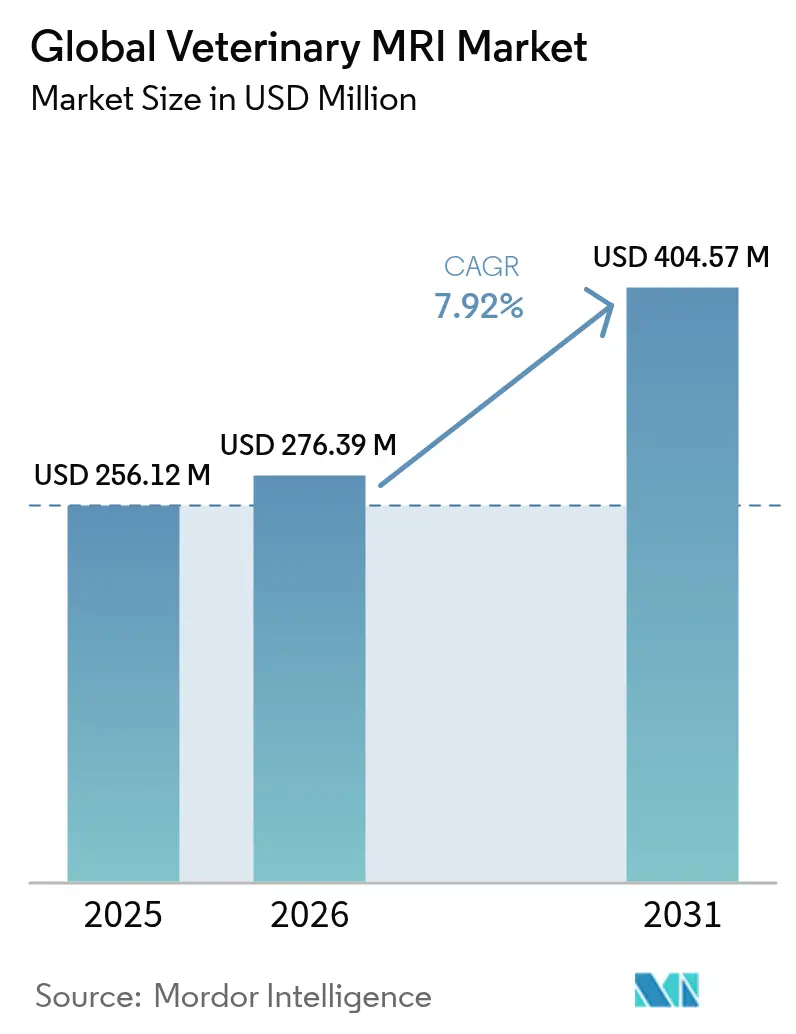

| 市場規模 (2026) | 276.39 百万米ドル |

| 市場規模 (2031) | 404.57 百万米ドル |

| 成長率 (2026 - 2031) | 7.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界の獣医用MRI市場分析

獣医用MRI市場規模は、2025年の2億5,612万米ドルから2026年には2億7,639万米ドルへと成長し、2026年~2031年にかけてCAGR 7.92%で推移して2031年には4億457万米ドルに達すると予測されています。この堅調な成長は、コンパニオンアニマルの医療費支出の増加、運用コストを削減するヘリウムフリーマグネットの革新、およびペットオーナーの自己負担費用を軽減する保険カバレッジの拡大を反映しています。北米は2024年に獣医用MRI市場シェア44.62%を維持しましたが、都市化と可処分所得の増加がプレミアム診断への需要を押し上げるアジア太平洋地域がCAGR 10.36%で最も速い拡大を見せています。神経学は、MRIが脳および脊髄画像診断において比類ない軟部組織コントラストを提供するため、依然として最も診療件数の多い臨床用途であり、高齢化するペットにおけるがん発生率の上昇に伴い腫瘍学の検査件数もCAGR 9.72%で増加しています。競争上の勢いは、ヘリウムフリー1.5 Tシステムと、スキャン時間を30%~50%短縮しながら画像の鮮明さを向上させるAI支援再構成技術に集中しています。

主要レポートのポイント

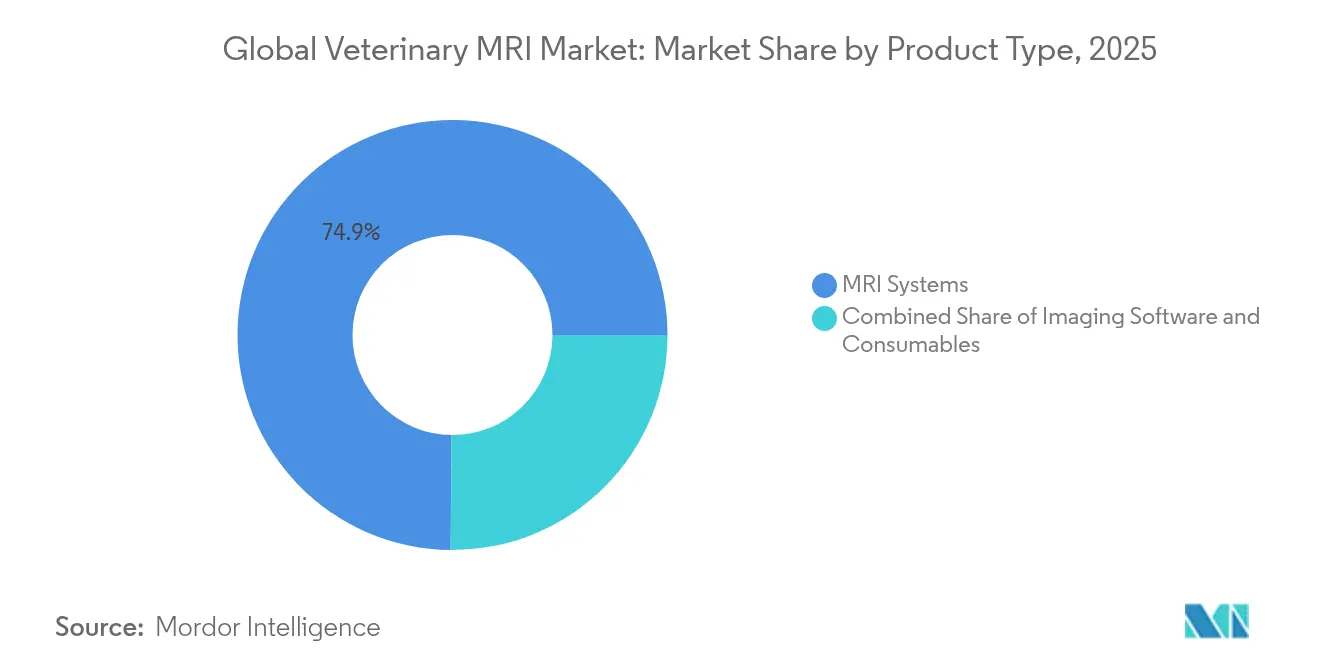

- 製品タイプ別では、MRIシステムが2025年収益の74.86%を占めてトップとなり、消耗品は2031年にかけてCAGR 8.86%で成長すると予測されています。

- 用途別では、神経学が2025年に獣医用MRI市場シェア35.02%を占め、腫瘍学は2031年にかけてCAGR 9.28%で成長する見込みです。

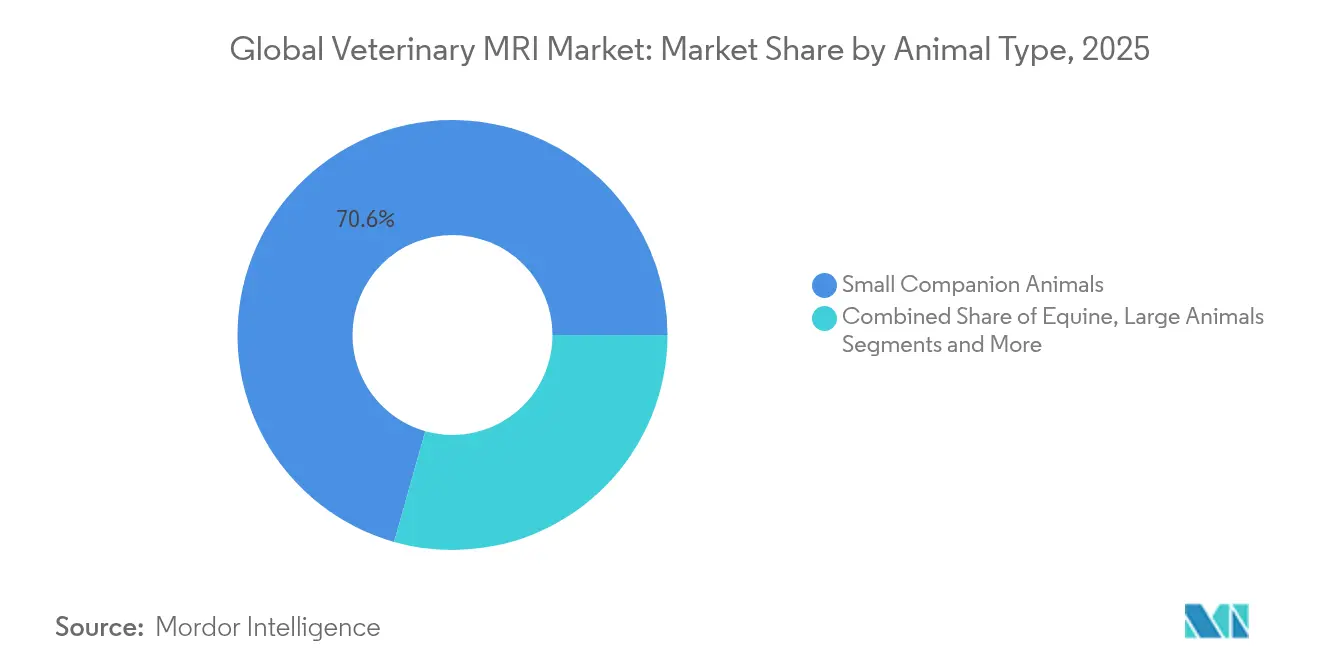

- 動物タイプ別では、小型コンパニオンアニマルが2025年の獣医用MRI市場規模の70.62%を占め、馬の画像診断はCAGR 9.21%で拡大すると予測されています。

- エンドユーザー別では、動物病院が2025年収益の56.05%を占め、動物診療所は2031年にかけてCAGR 9.64%を達成すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医用MRI市場のトレンドと展望

牽引要因の影響分析*

| 牽引要因 | CAGRへの影響(概算)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペット飼育数の増加およびコンパニオンアニマルの医療費支出の拡大 | +2.1% | 世界全体;北米およびアジア太平洋地域で最も顕著 | 長期(4年以上) |

| 獣医用MRIハードウェアおよびソフトウェアの技術的進歩 | +1.8% | 世界全体;北米および欧州が主導 | 中期(2~4年) |

| ペットにおける慢性的な神経学的疾患および整形外科的疾患の発生率の増加 | +1.5% | 世界全体;先進国市場に集中 | 長期(4年以上) |

| 麻酔リスクおよびスループット時間を削減する起立位馬用MRIへのシフト | +1.2% | 北米および欧州 | 短期(2年以内) |

| 施設障壁を低下させるヘリウムフリーコンパクトマグネット | +0.9% | 新興市場 | 中期(2~4年) |

| AI支援画像再構成による低磁場システムの普及 | +0.8% | 北米および欧州での初期導入 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ペット飼育数の増加およびコンパニオンアニマルの医療費支出の拡大

世界のペットケア支出は2030年までに2,790億米ドルに達すると予測されており、ペットを家族の一員として扱うミレニアル世代とZ世代が主な牽引役となっています [1]Harris Williams、「ペットケア産業概観」、harristwilliams.com。犬のMRIスキャンは2,500~6,000米ドルかかる場合がありますが、費用の70%~90%をカバーする保険プランによる給付が増えています。高額診断に対するこの支払い意欲が、獣医用MRI市場における安定した利用件数の増加を支えています。欧州のコンパニオンアニマルの医療費支出はCAGR 6.4%で推移しており、高度な画像診断への長期的な需要を強化しています。都市部では世帯規模の縮小がペットへの裁量支出を集中させ、プレミアムケアの普及を促進しています。これらのパターンは、予測期間を通じた持続的な診療件数の拡大を示しています。

獣医用MRIハードウェアおよびソフトウェアの技術的進歩

ヘリウムフリーアーキテクチャは、冷却剤容量を1,500リットルから1リットル未満に削減することで、運用の複雑さを大幅に軽減します。AI再構成技術はスキャン時間を最大50%短縮しながら信号対雑音比を改善し、臨床医がより迅速な診断を行えるようにしています。Brukerのd-DNP偏極装置は10,000倍以上の信号増幅を達成し、腫瘍学研究の可能性を広げています。わずか1,800Wの電力しか消費しない低磁場0.05 Tシステムは、従来の25 kWシステムと比較してエネルギーコストを削減します [2]IEEE Spectrum、「低磁場MRIの進歩」、ieee.org。これらの革新的な進歩は総体的に所有コストの障壁を低下させ、獣医用MRI市場を拡大しています。

ペットにおける慢性的な神経学的疾患および整形外科的疾患の発生率の増加

10歳を超える犬の約半数ががんまたは神経学的合併症を発症し、病期分類およびモニタリングのためにMRIが必要となることが多くあります。AIモデルは自動椎間板ヘルニア検出において平均精度75.32%を達成しており、診断スループットを向上させています。獣医腫瘍学機器セグメントは年率11.6%で成長しており、治療計画のためのMRI診療件数の増加に直結しています。ミニチュア・シュナウザーの心臓画像診断など品種特有のスクリーニングも、対象需要をさらに拡大しています。これらの臨床的な牽引要因は、獣医用MRI市場の長期的な成長期待をしっかりと支えています。

麻酔リスクおよびスループット時間を削減する起立位馬用MRIへのシフト

Hallmarqの起立位馬用システムにより、馬は意識を保ったままでいられるため、これまで馬のMRI普及を妨げてきた麻酔関連の合併症を排除することができます。デトミジン・モルヒネ鎮静プロトコルは、画像の忠実度を損なうことなく患者を安定させます。この技術は処置時間を半減させ、競技動物の所有者が重視する訓練への復帰を早めます。欧州と北米での普及が、馬の画像診断件数に対するCAGR 9.62%を支えています。技術的な経験が蓄積されるにつれ、大型家畜や動物園の動物への応用も出現しつつあります。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| MRIシステムの高い初期導入費用および維持費用 | −1.4% | 新興市場が最も影響を受ける | 長期(4年以上) |

| 認定獣医放射線専門医の不足 | −1.1% | 北米および欧州で深刻 | 中期(2~4年) |

| ほとんどの地域における高度画像診断の償還経路の不在 | −0.8% | 北米および一部のEU加盟国を除く世界全体 | 長期(4年以上) |

| 運用コストに影響を与えるヘリウムの世界的な供給変動 | −0.6% | 従来型システムを世界規模で使用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

MRIシステムの高い初期導入費用および維持費用

購入価格は、中古低磁場装置の150,000米ドルから高磁場スキャナーの100万米ドル超まで及び、旧来の設計では年間30,000米ドル以上のヘリウム費用が発生する可能性があります。設置には電磁シールドされた部屋と補強された床が必要であり、小規模な診療所の資本ニーズを増大させます。そのため、個人経営の診療所はモバイルサービスや共有センターに傾く傾向があり、購入を遅らせて獣医用MRI市場規模の拡大を抑制しています。ヘリウムフリーマグネットは手頃さのギャップを縮めるのに役立っていますが、普及曲線はまだ初期段階にあります。

認定獣医放射線専門医の不足

画像診断件数が専門医育成の供給を上回るペースで増加するにつれ、人材供給は需要に追いついていません。遠隔放射線診断サービスが不足の一部を緩和していますが、複雑な神経学および腫瘍学の症例には依然として現地の専門知識が必要です。予備的な読影を5分以内に提供し、人間の専門家との92%の一致率を達成するAI支援画像解析プラットフォームが普及しつつあります。技術的な支援にもかかわらず、人材不足は引き続き完全な稼働率を抑制し、獣医用MRI市場の近期的な成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:システムが収益を牽引し、消耗品が加速

システムセグメントは2025年収益の74.86%を生み出し、獣医用MRI市場における中核的な役割を強調しています。標準的な検査室での運用が可能なヘリウムフリー1.5 Tコンソールの設置が世界的な需要を下支えしており、施設改修予算を削減しています。Hallmarqは2024年に米国で初めてゼロヘリウム小動物用スキャナーを設置し、急速な技術普及を示す画期的な出来事となりました。AI対応コンソールには、スキャン時間を最大50%短縮して1日の検査スループットを向上させる再構成アルゴリズムがプリロードされた状態で出荷されています。

消耗品(造影剤、位置固定補助具、メンテナンスキット)は2025年においては控えめなシェアにとどまりましたが、製品カテゴリーの中で最も速いCAGR 8.86%が予測されています。診療件数の増加がアニュイティ型の収益フローを生み出す一方、ガドリニウムフリー製剤の規制承認が臨床利用を拡大しています。画像処理ソフトウェアは収益規模としては小さいものの、前払いライセンスよりも営業費用予算を好む診療所の間でサブスクリプションモデルが受け入れられるにつれ、着実に成長しています。これらのダイナミクスは総体的に、獣医用MRI市場の持続的な拡大を支える多様化した収益プロファイルを強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

用途別:神経学が主導し、腫瘍学が急成長

神経学は2025年収益の35.02%を占め、放射線学や超音波検査では十分に評価できない脳腫瘍、脊髄損傷、てんかん発作の評価においてMRIが中心的な役割を担っていることを示しています。フェーズドアレイコイルと組み合わせた高磁場マグネットはサブミリメートルの解像度を実現し、微細な頭蓋内病変のマッピングに不可欠です。AI駆動のセグメンテーションが病変境界をさらに精密化し、レポート作成の所要時間を短縮して臨床医の信頼性を高めています。

腫瘍学用途は、改善された予防ケアのもとで長く生きるペットにおけるがん有病率の上昇に伴い、CAGR 9.28%を記録しています。ダイナミックコントラスト造影MRIは新生物における血管変化の早期検出を可能にし、外科計画と放射線療法の標的設定を支援します。意識のある患者における動きによるアーチファクトを低減する洗練されたシーケンスによって、心胸郭プロトコルも普及しています。整形外科的検査は、麻酔リスクを排除する起立位MRIの普及により恩恵を受け、競走馬の腱の治癒を繰り返しモニタリングすることが可能になっています。これらのトレンドは総体的に、専門的な臨床適応に対する獣医用MRI市場規模を拡大しています。

動物タイプ別:コンパニオンアニマルが主導し、馬が加速

小型コンパニオンアニマル(主に犬と猫)は、充実した紹介ネットワーク、高い保険加入率、高度なケアへの投資に対するオーナーの意欲により、2025年のグローバル収益の70.62%を占めました。小型犬種および猫の頭部解剖に合わせた専用コイルが診断の精度を高め、鎮静に最適化されたプロトコルが麻酔時間を短縮しています。AI支援トリアージがスループットをさらに向上させ、繁忙な病院が人員を比例的に増やすことなく増加する診療件数に対応できるようにしています。

馬の画像診断はCAGR 9.21%で進展しており、価値の高い競技馬のオーナーが長年ためらってきた麻酔リスクを回避する起立位MRIが普及の原動力となっています。ポータブルプラットフォームが農場での現地画像診断のパイロット試験に導入されており、遠隔地での普及が期待されています。家畜や希少種はニッチではあるものの注目すべき分野であり、動物園の獣医師が大型ネコ科動物の神経学的研究に改良型ヘッドコイルを試みています。このような革新が獣医用MRI市場の臨床的および種の多様性を広げ、長期的な成長を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

エンドユーザー別:病院が主導し、診療所が地盤を固める

動物病院は2025年収益の56.05%を生み出しており、これは資本集約型のMRI設置を正当化するに足るスタッフ、電磁シールドインフラ、および診療件数を備えているためです。紹介センターの多職種チームは外科計画および術後モニタリングにMRIを活用し、高い稼働率を維持しています。大学付属の教育機関は研究プロジェクトや専門医育成プログラムを通じてさらに需要を喚起しています。

動物診療所は2031年にかけてCAGR 9.64%が予測されており、技術の民主化を反映しています。ヘリウムフリー低磁場スキャナーは従来の検査室に設置可能で単相電源に接続でき、都市部の店舗型診療所への設置を可能にします。複数の診療所間を週次のルートでスキャナーを運搬するモバイルサービスも普及しており、複数のユーザー間でコストを共有しています。これらの分散型モデルが三次医療センターを超えて獣医用MRI市場規模を拡大し、より広い地理的・社会経済的セグメントへ高度な画像診断を届けています。

地域分析

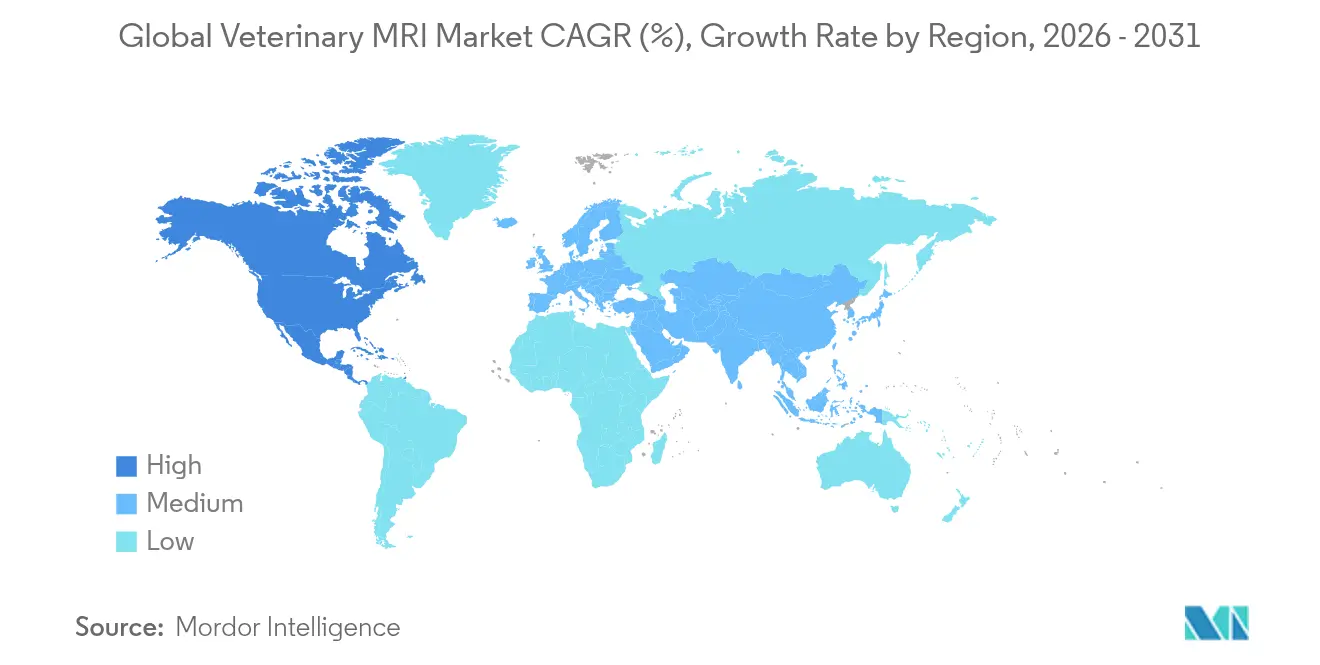

北米は2025年のグローバル収益の44.15%を維持し、米国の大規模な保険加入コンパニオンアニマル人口とAI対応スキャナーの早期導入が支えています。コロラド州立大学やペンシルベニア大学の獣医学部は複数の高磁場マグネットを運用し、臨床患者とトランスレーショナル研究の両方に対応しています。カナダの官民共同研究助成金はヘリウムフリーシステムの購入を促進し、メキシコの台頭する中間所得層が民間診療所のアップグレードを後押ししています。米国食品医薬品局(FDA)による動物・獣医イノベーションアジェンダを通じた継続的な関与が新型コイルおよびソフトウェアの承認を加速させ、地域的なリーダーシップを強化しています。

欧州は第2位にランクされ、厳格な動物福祉法規および欧州獣医診断画像学会(European Association of Veterinary Diagnostic Imaging)などの活発な職能団体によるMRIプロトコルに関するガイドラインの発行から恩恵を受けています。ドイツ、フランス、英国がスキャナーの設置台数で主導していますが、イタリアとスペインはより小規模な診療所を全国規模のグループに統合してMRI投資を可能にする統合化によって追いついてきています。EU医療機器規則が安全性と性能のベンチマークを統一し、臨床医の信頼を高めて更新サイクルを加速させています。

アジア太平洋地域は最も成長の速い地域であり、CAGR 9.98%を記録しています。これは中国と韓国でのペット飼育数の増加、および日本とオーストラリアの高度な研究エコシステムによって推進されています。日本は大学と民間病院に100台以上の動物用MRI装置を擁し、多くは研究・臨床を兼用するハイブリッドモードで稼働率を最大化しています。インドにおけるCanon Medical Systemsの販売代理店ネットワークが最近、人用スキャナーに獣医特化型シーケンスを追加し、診療所の追加コストを削減しました。シンガポールとタイにおける政府主導のペット健康保険パイロットプログラムは限定的ながらも、追加の追い風を示唆しています。中東・アフリカと南米は依然として初期段階の市場ですが、可処分所得の増加とテレメンタリングを通じた専門知識の普及に伴い、長期的な上昇余地を提供しています。

競争環境

獣医用MRI市場は中程度の分散を特徴とし、Hallmarq Veterinary Imaging、Esaote、Bruker Corporationの3大ベンダーが2024年の出荷台数の約3分の1を合計で占めています。Hallmarqはヘリウムフリーマグネットで差別化を図り、小動物向けおよび起立位馬用構成を提供することで、冷媒管理に不安を持つ診療所にアピールしています。Esaoteは永久磁石の歴史的強みを活かして初めての購入者向けに低コストの0.25 Tスキャナーを販売し、Brukerはトランスレーショナル腫瘍学研究を支援する超高磁場研究用マグネットを活用しています。

技術パートナーシップが競争を激化させています。Siemens HealthineersとBayerは、造影剤の投与をシーケンスタイミングと同期させてセットアップ時間を短縮するMR注入器連携システムを展開しました。GE HealthCareは8,000万枚の臨床画像でネットワークを訓練したスタートアップからライセンスを受けたクラウドベースのAI再構成モジュールを統合し、腹部スキャン時間を8分未満に短縮しました。人材不足が続く中、ベンダーはコイルの選択と位置決めを診療技師に案内するガイドワークフローソフトウェアを組み込み、獣医用MRI市場に参入する診療所の再教育コストを削減しています。

サービスプロバイダー間の統合が資本支出力を高めています。National Vet Associatesによる2024年のオーストラリアおよびニュージーランドにわたる267クリニックの買収では、画像診断のアップグレードに1億5,000万米ドルが充当され、グループレベルの購買力の好例となっています。プライベートエクイティ投資家は、専門ケア、遠隔放射線診断、およびモバイルMRIフリートを束ねるプラットフォームを好み、クロスセルの相乗効果を期待しています。中規模メーカーにとって、地域販売代理店とのホワイトラベル契約は、多額の直販投資なしに規模を拡大するための実行可能な手段であり続けています。戦略的な勢力図は、研究開発の集中度、チャネルアライアンス、および無機的成長によって定義され、これらが総体的に獣医用MRI市場における将来のシェア変動を形成します。

世界の獣医用MRI業界リーダー

Esaote SpA

Bruker Corporation

Mediso Ltd.

MR Solutions

Imotek International Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:Hallmarqはゼロヘリウム小動物用1.5 T MRIスキャナーをウィスコンシン獣医神経学・外科センターに納入し、同プラットフォームの米国初設置を達成しました。

- 2024年4月:AntechはAI駆動の放射線診断および標的がんスクリーニングツールを発売し、獣医診断ワークフローの強化を目的として設計しました。

- 2024年4月:MiREYE ImagingはAI駆動の獣医用X線製品ラインを発表し、画像診断の効率と精度の向上を目指しました。

- 2023年1月:Esaote北米は動物病院のスループット向上を目的としたMagnifico Vet MRIシステムを発売しました。

世界の獣医用MRI市場のレポート範囲

本レポートの範囲として、磁気共鳴画像(MRI)は放射線学において使用される医療画像診断技術であり、健康および疾患状態の両方における身体の解剖学的構造および生理的プロセスの画像を生成するために用いられます。これらの画像はさらに、身体の異常の存在を診断および検出するために使用されます。獣医用MRIは動物の異常を診断するために特別に設計されています。獣医用MRI市場は、製品タイプ別(MRIシステム、画像処理ソフトウェア、その他)、用途別(循環器学、腫瘍学、神経学、整形外科学、その他の用途)、動物タイプ別(小型動物、大型動物)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドを掲載しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| MRIシステム |

| 画像処理ソフトウェア |

| 消耗品 |

| 神経学 |

| 整形外科・筋骨格系 |

| 腫瘍学 |

| 循環器学・胸部 |

| その他の用途 |

| 小型コンパニオンアニマル |

| 馬 |

| 家畜・大型動物 |

| 希少種・動物園動物 |

| 動物病院 |

| 動物診療所 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | MRIシステム | |

| 画像処理ソフトウェア | ||

| 消耗品 | ||

| 用途別 | 神経学 | |

| 整形外科・筋骨格系 | ||

| 腫瘍学 | ||

| 循環器学・胸部 | ||

| その他の用途 | ||

| 動物タイプ別 | 小型コンパニオンアニマル | |

| 馬 | ||

| 家畜・大型動物 | ||

| 希少種・動物園動物 | ||

| エンドユーザー別 | 動物病院 | |

| 動物診療所 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

世界の獣医用MRI市場の現在の規模は?

獣医用MRI市場は2026年に2億7,639万米ドルと評価され、CAGR 7.92%で成長して2031年には4億457万米ドルに達すると予測されています。

世界の獣医用MRI市場の主要プレイヤーは誰ですか?

Esaote SpA、Bruker Corporation、Mediso Ltd.、MR Solutions、Imotek International Ltdが世界の獣医用MRI市場で事業を展開する主要企業です。

世界の獣医用MRI市場において最も速く成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

世界の獣医用MRI市場において最大のシェアを持つ地域はどこですか?

北米がグローバル収益の44.15%でトップに立ち、充実した保険カバレッジとヘリウムフリー技術の早期導入が支えています。

最終更新日: