獣医定位放射線手術システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

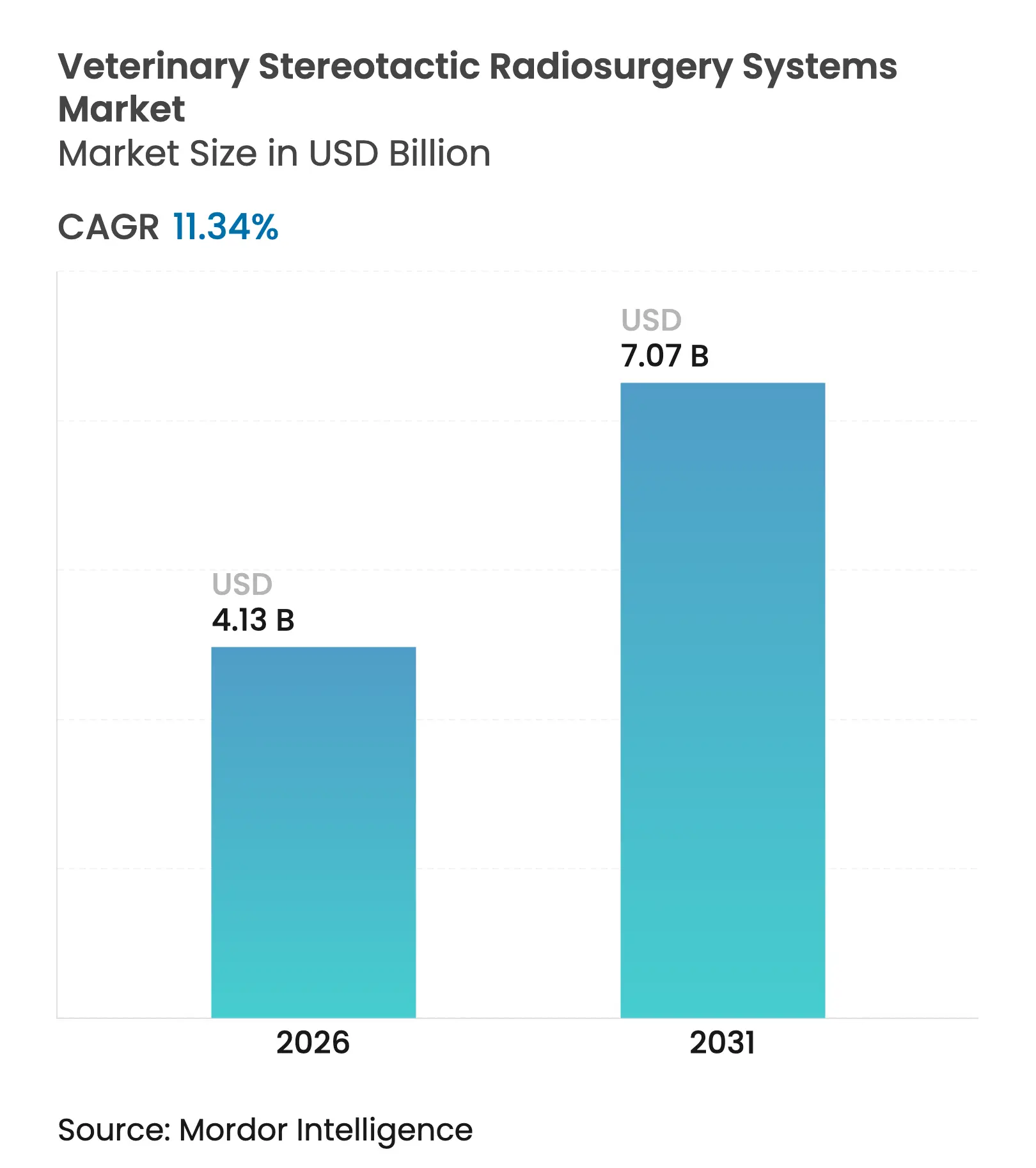

| 市場規模 (2026) | 4.13 十億米ドル |

| 市場規模 (2031) | 7.07 十億米ドル |

| 成長率 (2026 - 2031) | 11.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医定位放射線手術システム市場分析

2026年における獣医定位放射線手術システムの市場規模は40億1,300万米ドルと推定され、2025年の37億1,000万米ドルから成長し、2031年には70億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 11.34%で成長します。コンパニオンアニマルのオーナーが人医療で利用可能な精密腫瘍治療と同等のオプションを求めるようになり、需要が高まっています。また、紹介病院の法人所有の拡大により、高コストな放射線プラットフォームへの資本アクセスが改善されています。線形加速器は依然として主力モダリティですが、施設が優れた線量適合性による差別化を図る中で、陽子線・重粒子線ソリューションが注目を集めています。高コスト医療に対するペット保険の償還拡大が治療への経済的障壁を低下させており、イメージングと治療プラットフォームの継続的な融合が処置時間を短縮し、スループットを向上させています。世界中でこれらのシステムを操作できる認定獣医放射線腫瘍専門医が100名未満であるため、供給側のボトルネックが続いており、近期の能力拡大が制約されています。

主要レポートのポイント

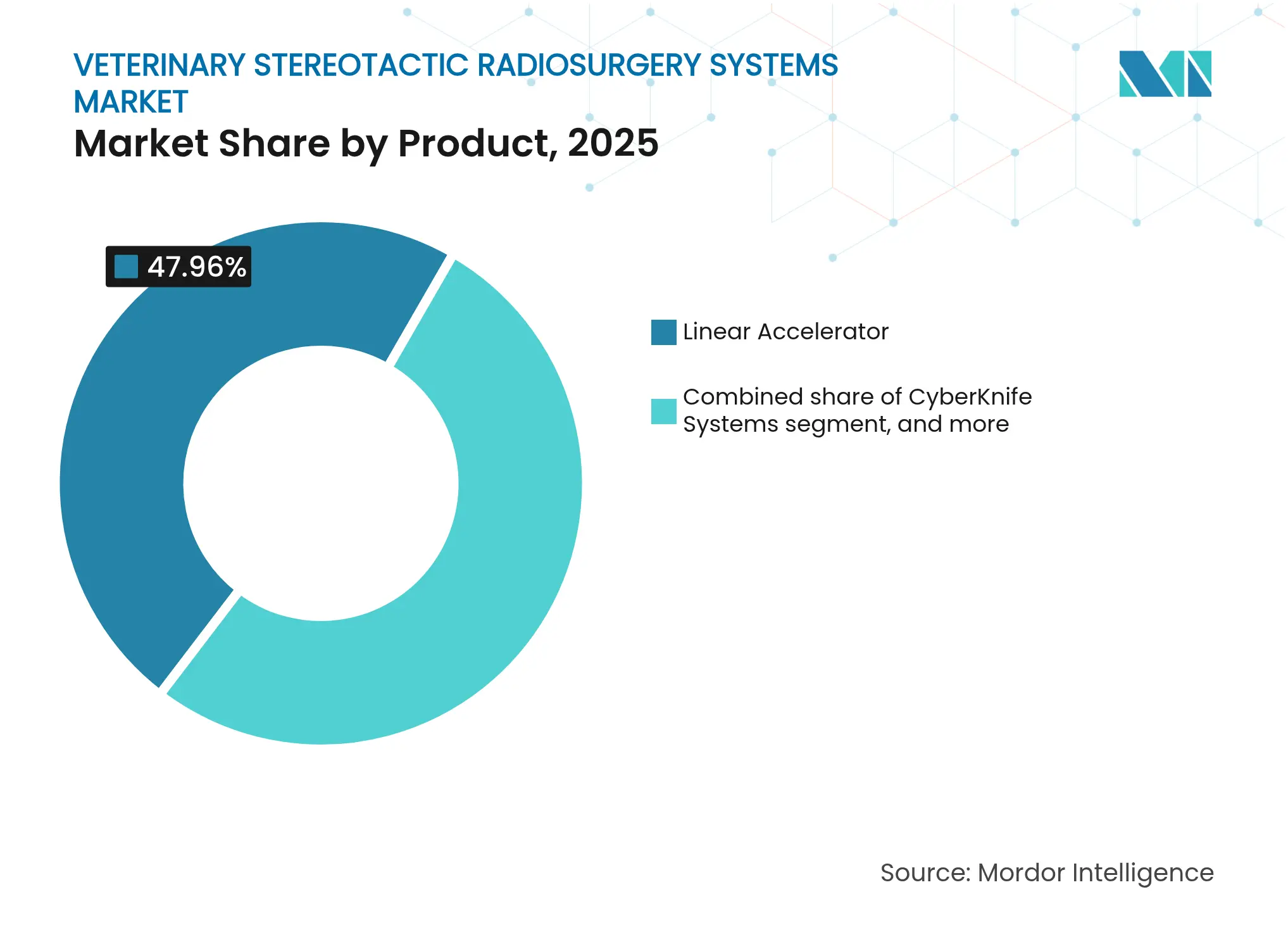

- 製品別では、線形加速器が2025年に47.96%の収益シェアをリードし、陽子線・重粒子線プラットフォームは2031年までCAGR 13.26%で拡大する見込みです。

- 適用別では、脳腫瘍症例が2025年の獣医定位放射線手術システム市場シェアの40.98%を占め、頭頸部治療は2031年までCAGR 13.15%で進展しています。

- エンドユーザー別では、病院が2025年の獣医定位放射線手術システム市場規模の52.05%を保有し、研究機関が2031年までCAGR 13.44%で最も速い成長を示しています。

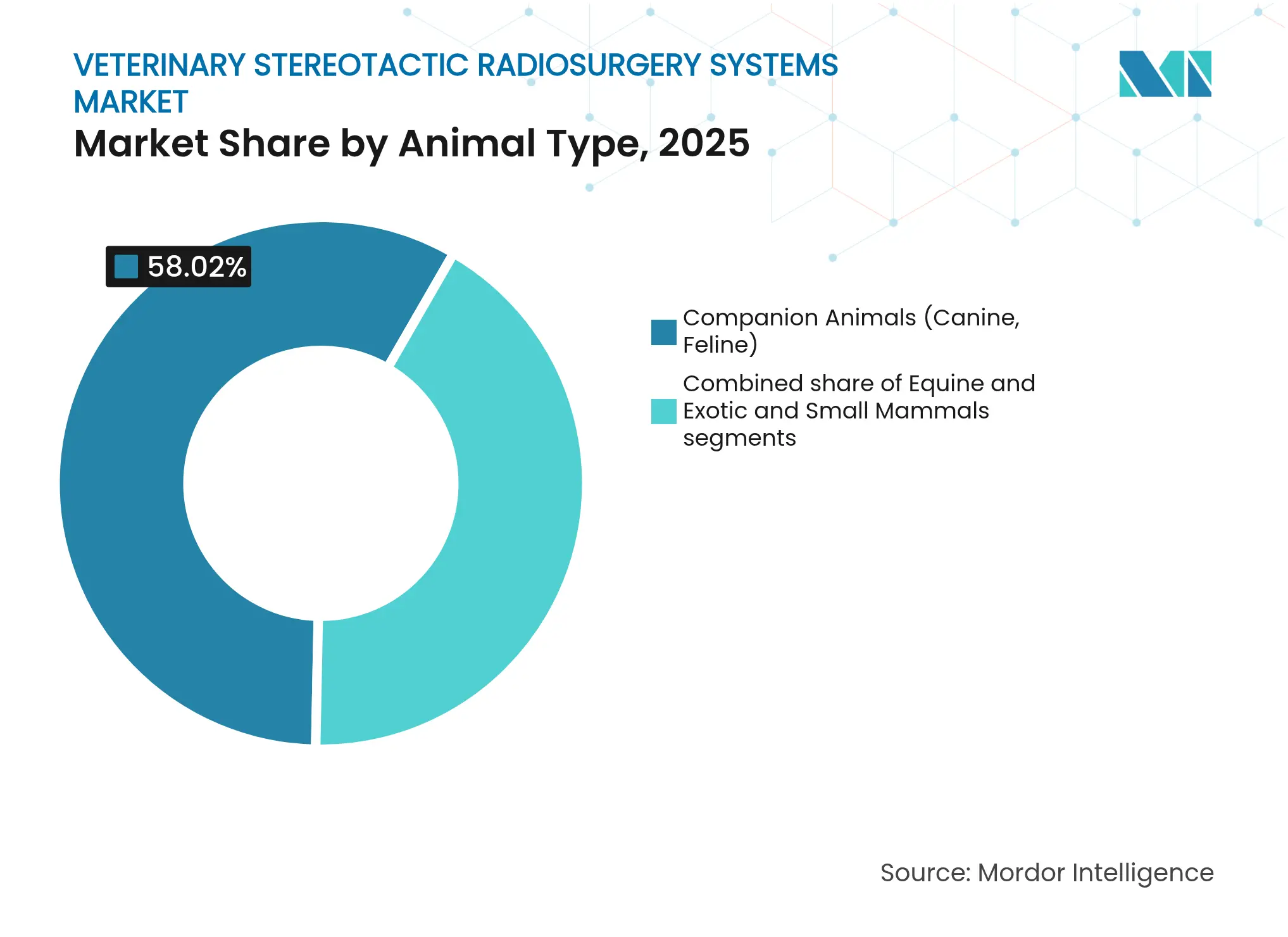

- 動物種別では、コンパニオンアニマルの症例が2025年に58.02%のシェアを獲得し、馬の適応症は2026年から2031年にかけてCAGR 12.71%で増加する見込みです。

- ビーム技術別では、光子線照射が2025年に45.12%のシェアを維持し、陽子線・重粒子線ビームは2031年までCAGR 12.16%で成長しています。

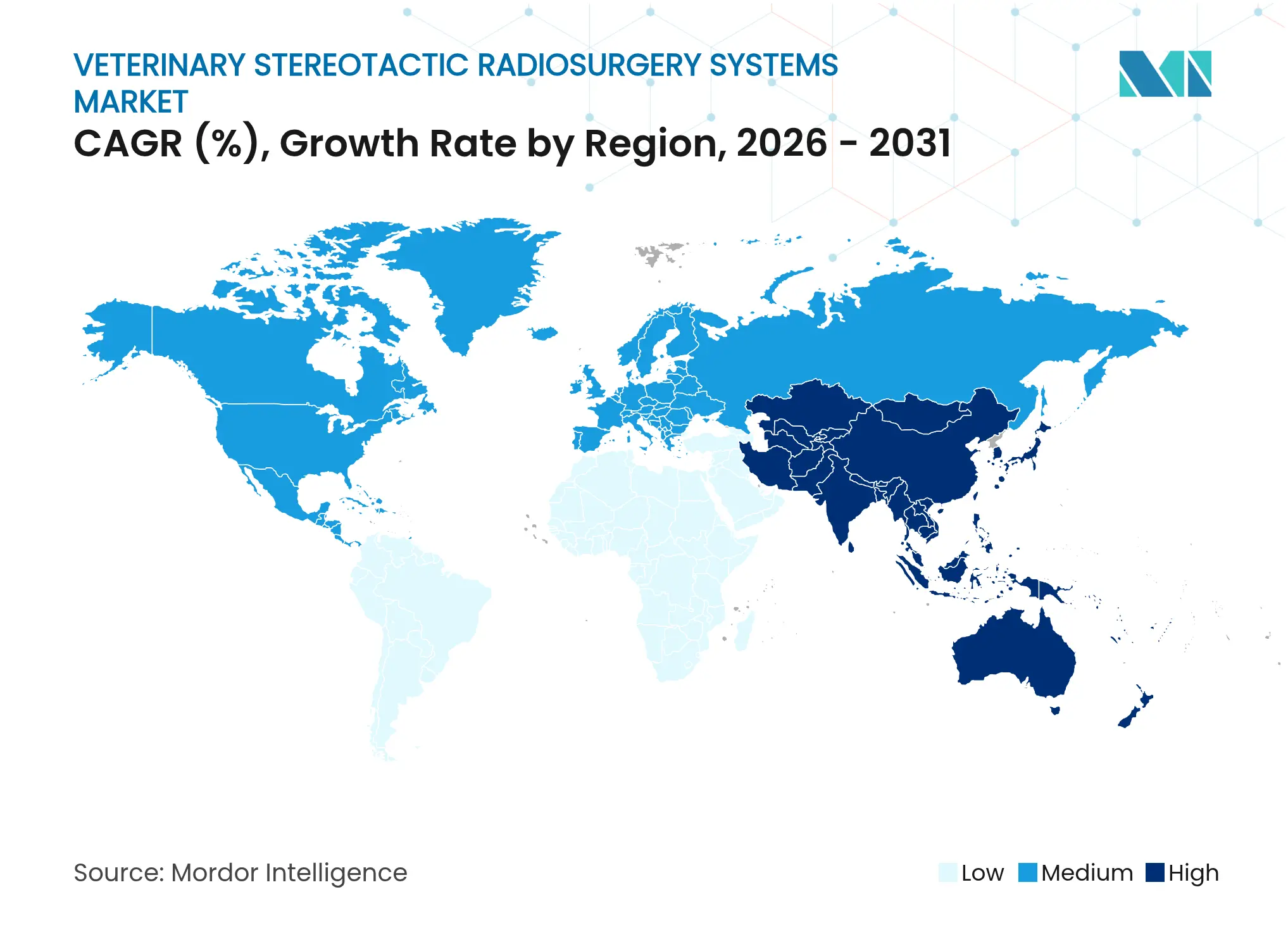

- 地域別では、北米が2025年に38.22%のシェアでリードし、アジア太平洋地域は2031年までCAGR 12.28%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医定位放射線手術システム市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コンパニオンアニマル腫瘍症例数の増加 | +3.2% | 世界(北米・欧州で最も強い) | 長期(4年以上) |

| 獣医専門紹介ネットワークの拡大 | +2.8% | 北米・EUが中心、アジア太平洋へ波及 | 中期(2〜4年) |

| イメージングと放射線治療プラットフォームの技術的融合 | +2.1% | 世界、先進市場が主導 | 中期(2〜4年) |

| 高コスト処置に対するペット保険の利用可能性の向上 | +1.9% | 北米・EU、アジア太平洋で新興 | 長期(4年以上) |

| 馬およびエキゾチック種における精密腫瘍治療の新興需要 | +1.3% | 世界、競技馬市場での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマル腫瘍症例数の増加

犬の4頭に1頭は生涯に癌を発症し、悪性腫瘍は高齢ペットの主要な死因となっています。IDEXXの1サンプル15米ドルのCancer Dx血液検査などの早期発見ツールは、臨床症状が現れる前にリンパ腫を特定することで、治療可能な症例のプールを拡大しています。精密放射線手術はサブミリメートルの線量ターゲティングを提供し、健康な組織を温存することで、従来は手術不能とされていた脳・脊髄腫瘍の治療を可能にします。症例数の増加はネットワーク効果を生み出し、病院が処置を多く行うほど治療成績が向上し、紹介への信頼が高まります。このボリューム主導モデルは数百万米ドル規模のプラットフォームへの投資根拠を支え、機器と熟練スタッフへの需要の上昇を強化しています。

獣医専門紹介ネットワークの拡大

Mars Petcareなどの法人グループは世界中で約3,000のクリニックを運営しており、その多くが複雑な腫瘍症例を定位放射線手術システムを備えた主要センターに送り込んでいます。統合により症例数が集約され、資産利用率と資本購入の資金調達条件が改善されます。獣医専門施設の開発に特化した不動産投資ファンドは、外部投資家の関心の高まりを示しており、インフラ整備をさらに加速させています。ネットワークの拡大はクライアントの移動距離を短縮し、高度医療普及への歴史的な障壁を低下させるとともに、労働力の能力を高める地域トレーニングハブを創出しています。

イメージングと治療の技術的融合

ElektaのAI駆動型Evo線形加速器は高精細イメージングを統合し、分割照射中の動きを補正するリアルタイム適応計画を可能にします。VarianのHyperSightオプションはコーンビームCT取得時間を半減させ、獣医診療における麻酔時間の制約に対応しています。RefleXionの生物学的誘導X1プラットフォームは、外部マーカーではなく代謝シグナルに基づいて腫瘍を追跡し、PETイメージングと治療を単一ガントリーで連携させます。これらのイノベーションはセットアップ時間を短縮し、ワークフローを合理化し、運用の複雑さを低下させることでアドレス可能なクリニックベースを拡大します。プラットフォームが共進化するにつれて、ソフトウェアのアップグレードがハードウェアのライフサイクルを延長し、メーカーに安定した収益源を支援し、中規模病院の市場参入を可能にします。

高コスト処置に対するペット保険の利用可能性の向上

FetchやHealthy Pawsなどの保険会社の商品は放射線腫瘍治療の請求額の最大90%を償還し、主要な経済的障壁を取り除いています。3,000米ドルから12,000米ドルの平均治療費は、増加する被保険者にとって手の届く範囲に入ってきています。保険会社は根治的な定位放射線治療が長期的な緩和ケア費用を削減できることを認識しており、支払者と提供者の間で価格の整合性が生まれています。予測可能な償還は機器購入の銀行融資を促進し、民間紹介センター全体へのさらなる普及を支援しています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設備投資と運営コスト | -2.7% | 世界、新興市場で最も深刻 | 短期(2年以下) |

| 認定獣医放射線腫瘍専門医の供給不足 | -2.1% | 世界、アジア太平洋・新興地域で最も深刻 | 長期(4年以上) |

| 種を超えた長期的な放射線生物学的アウトカムの不確実性 | -1.4% | 世界 | 長期(4年以上) |

| 新興市場における限定的な償還カバレッジ | -1.2% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と運営コスト

単一の線形加速器には200万〜400万米ドルの初期ハードウェア支出が必要であり、さらに100万〜200万米ドルが追加される可能性のある遮蔽室の建設が必要です。年間サービス契約は通常、初期費用の3.1%に相当し、必須の品質保証プログラムにはスタッフィングと線量測定の費用が加わります。低ボリューム地域では、支払者ミックスと症例数が損益分岐点のスループットを達成することはほとんどなく、新規ユニットの設置が抑制されます。小規模な診療所は資本リスクを分散するためにジョイントベンチャーや法人所有構造を求めることが増えており、統合を加速させる一方で独立したクリニックの参入を制限しています。

認定獣医放射線腫瘍専門医の供給不足

現在、世界中で認定を受けた専門医は100名未満であり、その大半は北米と西欧に集中しています。レジデンシープログラムは獣医学校卒業後4年間にわたり、限られた教員数が年間卒業者数を制約しています。遠隔コンサルティングはアクセスのギャップを緩和しますが、複雑な適応プロトコルに対するオンサイトの専門知識を代替することはできません。外国で訓練を受けた腫瘍専門医の採用は免許の相互認証の障壁によって妨げられており、給与インフレを激化させ、治療の利用可能性における地理的格差を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:線形加速器が圧倒的なリードを維持

線形加速器は2025年の獣医定位放射線手術システム市場シェアの47.96%を占め、その臨床的汎用性とコストパフォーマンス比の高さを反映しています。IBAのProteus ONEのようなコンパクトな設計がフットプリントと遮蔽要件を低減するにつれて、陽子線・重粒子線システムはCAGR 13.26%で拡大する見込みです。獣医定位放射線手術システム市場では、アップグレード可能なソフトウェア、マルチエネルギー光子ビーム、AIガイドイメージングとの統合を提供するプラットフォームへの継続的な選好が見られます。サイバーナイフはフレームレス頭蓋内治療においてニッチを維持していますが、ガンマナイフの普及は単一目的の設計により限定的なままです。

アップグレード可能性が交換サイクルを促進し、既存ユーザーが線形加速器エコシステムに留まることを促しています。ベンダーは現在、麻酔対応のカウチと種固有の固定装置を提供しており、このモダリティの優位性を強化しています。陽子線施設は少ないものの、プレミアムな症例料金を要求できる地域の紹介拠点となり、獣医定位放射線手術システム市場を階層化されたサービス構造へと押し進めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

適用別:脳腫瘍が引き続き優位

2025年の総症例数の40.98%を脳病変が占めており、定位放射線手術は開頭術が過大な罹患率をもたらす場合に非侵襲的なコントロールを提供します。頭頸部疾患の適応症は、改善された固定技術と隣接する重要構造を保護する線量彫刻アルゴリズムに牽引され、CAGR 13.15%で増加しています。動作管理ツールの成熟に伴い、脊髄腫瘍に帰属する獣医定位放射線手術システムの市場規模も拡大しています。

頭蓋内腫瘍の定位放射線治療後の犬の生存期間中央値が2年を超えることが証拠によって示されており、従来の分割照射プロトコルを大幅に上回っています。適応症セットの拡大により利用率が向上し、機器投資の収益が改善され、治療チームのワークフローが安定します。

エンドユーザー別:病院が過半数のシェアを獲得

2025年には全処置の52.05%を病院が担い、包括的な腫瘍科が外科、化学療法、放射線治療を一つの施設に統合しています。CAGR 13.44%で成長している研究機関は、種固有のプロトコルを先駆けるための助成金を確保し、後に民間診療に普及させています。腫瘍ベッドが10床未満のクリニックの獣医定位放射線手術システム市場規模は、限られた資本とスタッフィングにより制約されており、法人チェーンによる買収を強化しています。

機器ベンダーとの学術パートナーシップは早期アクセス研究を促進し、新しいビーム技術の規制承認を加速させます。これらのコラボレーションは大学を参照センターとして位置づけ、紹介ネットワーク全体でメーカーのブランドエクイティを間接的に促進しています。

動物種別:コンパニオンアニマルの優位性と馬の上昇余地

コンパニオンアニマルの症例は2025年に58.02%のシェアを占め、主に脳または鼻腔腫瘍を持つ高齢の犬と猫で構成されています。馬の需要はCAGR 12.71%で増加しており、競技馬の高い経済的価値と四肢温存介入への生産者の投資意欲から生じています。コロラド州立大学によるフェレット、鳥、その他のエキゾチック動物への定位放射線手術技術の適応は、より広範な多様化トレンドを示しています。

種固有の固定ハードウェアと調整された麻酔プロトコルは、機器メーカーに追加的な収益源を生み出しています。臨床的証拠が蓄積されるにつれて、保険会社は犬と猫を超えてカバレッジを拡大する可能性があり、ニッチな動物セグメントにおける獣医定位放射線手術システム市場の新たなシェアを解放する可能性があります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

ビーム技術別:光子線がリード、陽子線が前進

光子線プラットフォームは、確立された臨床的親しみやすさと低い運営コストにより、2025年の治療の45.12%を担いました。陽子線・重粒子線ビームは、線量温存が最重要視される小児および眼科適応症において好まれ、CAGR 12.16%で進展しています。獣医試験では、光子線計画と比較して急性皮膚炎が軽減された状態で同等の局所制御率が示されています。

コンパクトな陽子線ユニットとモジュール式遮蔽ソリューションが資本障壁を低下させていますが、高い維持費が普及を高ボリュームハブに制限しています。価格曲線が低下するにつれて、いくつかの第二層紹介センターが2027年以降に設置を計画しており、獣医定位放射線手術システム市場の次の成長波を示しています。

地域分析

北米は2025年に38.22%の収益シェアを維持し、成熟した保険普及と数百万米ドルの機器コストを償却できる大規模な複数病院ネットワークの存在に支えられています。サイバーナイフなどの技術の早期採用が臨床モデルを検証し、新しい専門家のトレーニングパイプラインを供給しています。ペットオーナーの意識向上と早期スクリーニング検査による症例数の増加に伴い、市場拡大は着実に続いています。

欧州は、堅固な獣医学校インフラと調和された機器規制に支えられ、中一桁台の成長を示しています。Dick White Referralsなどの施設は1,500万ポンドを投資して収容能力を3倍に拡大し、適応計画を合理化するために0.35テスラMRIシミュレーターを統合しました。地域の保険会社が自己負担コストを上限設定し、普及をさらに支援しています。

アジア太平洋地域はCAGR 12.28%を記録し、可処分所得の増加と、CEマーク取得済み放射線治療システムを限定的な現地試験で受け入れる進化した規制により輸入経路が加速しています。中国の都市部の中産階級は高度なペットケアをライフスタイルの指標として捉えるようになっていますが、専門家不足は依然として深刻です。地域の専門知識を構築するために、米国およびEUの大学との合同トレーニングプログラムが進行中です。

南米、中東、アフリカは、輸入関税と通貨変動が機器調達を妨げる初期段階の市場です。メキシコでのパイロット設置は、政府がコンパニオンアニマルの福祉を優先するにつれて段階的な改善を示していますが、広範な普及には保険普及の強化と労働力開発が必要です。

競合ランドスケープ

Siemens Healthineerによる2021年のVarianの164億米ドルの買収は、診断、治療計画、治療提供を一つの企業の屋根の下に統合した垂直統合型の強力な企業を形成しました。Elektaはメキシコとインドでの複数サイトの入札をAI対応の適応機能で勝ち取り、コスト重視の環境での魅力を示しています。AccurayのサイバーナイフはフレームレスのIntracranial症例の参照プラットフォームとして残っていますが、その差別化を狭める光子線形加速器の高度化に直面しています。

ディスラプターは生物学的誘導または注射可能なソリューションを活用しています。RefleXionのX1は拡大使用経路でFDA認可を受け、移動する肺腫瘍に対する前臨床獣医試験中です。VivosのIsoPetラジオゲルは注射可能なイットリウム90ハイドロゲルであり、特定の適応症に対して外部ビームセッションを削減または置き換える可能性のある腫瘍適合ベータ線治療を提供します。

競争圧力は、ハードウェアの性能よりもソフトウェアエコシステム、ワークフロー自動化、販売後サービスに集中しています。クラウドベースの品質保証と遠隔腫瘍治療サポートをバンドルできるメーカーが、獣医定位放射線手術システム市場のより大きなシェアを獲得する立場にあります。

獣医定位放射線手術システム産業リーダー

Accuray Inc.

Elekta AB

PetCure Oncology

Xstrahl Ltd.

Varian Medical Systems Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Siemens Healthineersは、獣医腫瘍治療への明示的な拡張を含むAI強化精密治療を優先するStrategy 2025の「New Ambition」フェーズを発表しました。

- 2025年2月:VarianはSun NuclearとパートナーシップをSunCHECK QAプラットフォームの統合のために締結し、小動物放射線治療スイート全体の安全コンプライアンスを強化しました。

- 2025年1月:IDEXXは早期犬リンパ腫検出のためのCancer Dx血液検査を1サンプル15米ドルで展開し、北米の2,000万頭のリスクのある犬をターゲットにしました。

- 2024年12月:PetCure Oncologyはペット放射線治療におけるワークフローのデジタル化と短縮された治療プロトコルを強調した2025年の見通しを発表しました。

- 2024年10月:Elektaは体積MRIデータをリアルタイム計画に統合する高悪性度神経膠腫向けの画期的な適応プロトコルを発表しました。

- 2024年9月:RefleXionはPETシグナリングと光子線照射を統合した最初のマルチモダリティ治療計画を完了し、生物学的誘導獣医適用への扉を開きました。

世界の獣医定位放射線手術システム市場レポートの範囲

レポートの範囲によると、獣医定位放射線手術(SRS)システム市場は、高精度放射線治療によって癌やその他の異常増殖を持つ動物を治療するために使用される専門的な医療機器を対象としています。これらのシステムは集束した放射線ビームで腫瘍をターゲットにし、周囲の健康な組織へのダメージを最小限に抑えます。

獣医定位放射線手術システム市場は、製品、適用、エンドユーザー、地域別にセグメント化されています。製品セグメントは線形加速器、サイバーナイフ、ガンマナイフにさらに分類されます。適用セグメントは脳腫瘍、脊髄腫瘍、その他の適用にさらにセグメント化されます。エンドユーザーセグメントは獣医病院、獣医専門クリニック、研究・学術機関にさらに分類されます。地域セグメントは北米、欧州、アジア太平洋、中東・アフリカ、南米にさらに分類されます。市場レポートは、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 線形加速器システム |

| サイバーナイフシステム |

| ガンマナイフシステム |

| 陽子線・重粒子線システム |

| 脳腫瘍 |

| 脊髄腫瘍 |

| 頭頸部腫瘍 |

| 軟部組織・その他腫瘍 |

| 獣医病院(腫瘍ベッド10床以上) |

| 獣医専門クリニック(腫瘍ベッド10床未満) |

| 研究・学術機関 |

| コンパニオンアニマル(犬、猫) |

| 馬 |

| エキゾチック・小型哺乳類 |

| 光子ビーム |

| ガンマ光子 |

| 陽子線・重粒子線 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 線形加速器システム | |

| サイバーナイフシステム | ||

| ガンマナイフシステム | ||

| 陽子線・重粒子線システム | ||

| 適用別 | 脳腫瘍 | |

| 脊髄腫瘍 | ||

| 頭頸部腫瘍 | ||

| 軟部組織・その他腫瘍 | ||

| エンドユーザー別 | 獣医病院(腫瘍ベッド10床以上) | |

| 獣医専門クリニック(腫瘍ベッド10床未満) | ||

| 研究・学術機関 | ||

| 動物種別 | コンパニオンアニマル(犬、猫) | |

| 馬 | ||

| エキゾチック・小型哺乳類 | ||

| ビーム技術別 | 光子ビーム | |

| ガンマ光子 | ||

| 陽子線・重粒子線 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年における獣医定位放射線手術システム市場の世界的な価値はいくらでしたか?

40億1,300万米ドルに達し、CAGR 11.34%で2031年までに70億7,000万米ドルに達する見込みです。

現在、病院設置において主流となっている製品はどれですか?

線形加速器は2025年に47.96%のシェアを保有し、マルチモダリティの汎用性と長年の臨床的親しみやすさにより優位を維持しています。

陽子線・重粒子線システムが獣医分野で注目を集めている理由は何ですか?

健康な組織を温存する優れた線量適合性を提供し、高い資本要件にもかかわらずCAGR 13.26%を牽引しています。

世界中で実践している認定獣医放射線腫瘍専門医は何名いますか?

認定を受けた専門医は100名未満であり、労働力不足が主要な成長のボトルネックとなっています。

2031年までに最も速く成長すると予想される地域はどこですか?

アジア太平洋地域がCAGR 12.28%の予測でリードし、ペット飼育数と可処分所得が急増しています。

ペット保険は治療の普及にどのような影響を与えていますか?

腫瘍治療費の最大90%を償還する保険商品が、定位放射線手術へのオーナーのアクセスを拡大しています。

最終更新日: