獣医機器・消耗品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.17 十億米ドル |

| 市場規模 (2031) | 4.48 十億米ドル |

| 成長率 (2026 - 2031) | 7.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医機器・消耗品市場分析

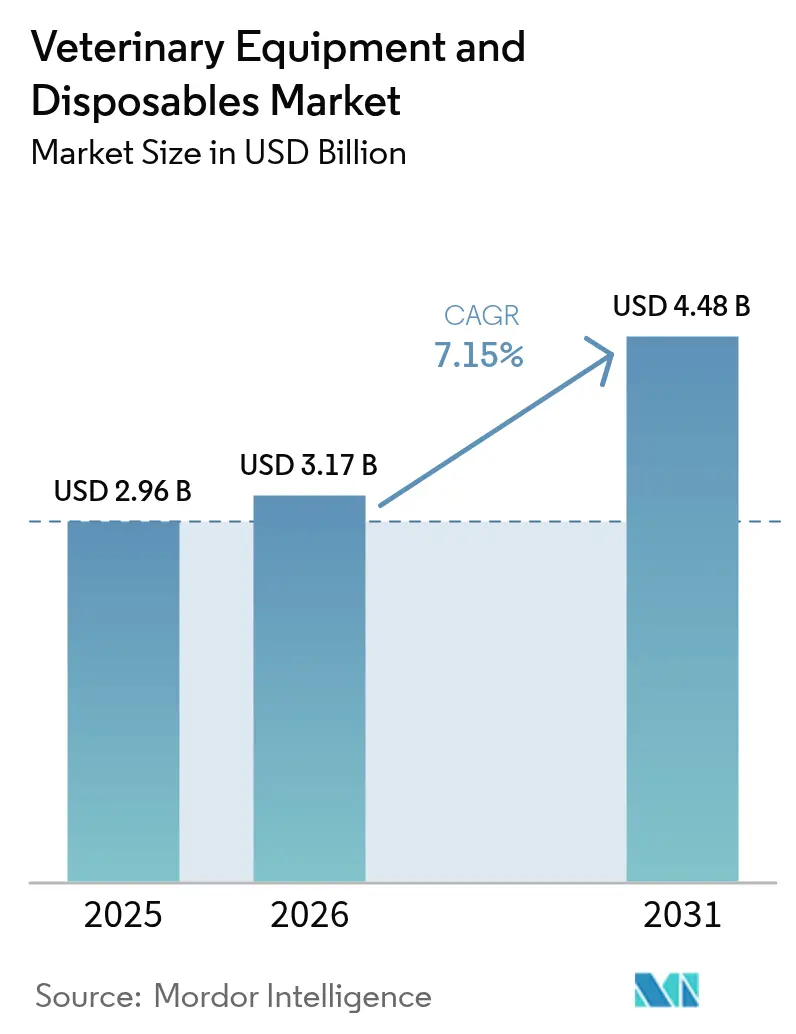

獣医機器・消耗品市場規模は、2025年の29億6,000万USDから2026年には31億7,000万USDへと成長し、2026年〜2031年の7.15%CAGRで2031年までに44億8,000万USDに達すると予測されています。成長の原動力は、高度な診断への支出を押し上げるペットの人間化の継続、家畜セクターにおける規制上の疾病監視義務、および機器の交換サイクルを短縮する技術アップグレードの安定したパイプラインです。ペット保険の普及により、クライアントが高額な処置を承認する意欲が高まり、クリニックベースおよびモバイルケアモデルの両方に適したポータブルなAI対応デバイスの急速な普及によって勢いが強化されています。家畜事業者は、堅牢なポイントオブケア分析装置を必要とする義務的なH5N1検査体制を通じてさらなる需要を加えています[1]出典:USDA APHIS、「家畜における高病原性鳥インフルエンザ(HPAI)の検査および報告を義務付ける連邦命令」、aphis.usda.gov 。プラットフォームプレーヤーが機器、消耗品、クラウドソフトウェア、AIアナリティクスを束ねてスティッキーなエコシステムを構築する一方、新興メーカーはモジュール式でサービスが軽量な設計でコスト重視の購買者を取り込もうとしており、競争は激化しています。アジア太平洋地域における民間ペット病院の整備と分散したチェーンの統合が進み、同地域は機器ベンダーにとって最もダイナミックな地域として位置づけられています。

レポートの主要ポイント

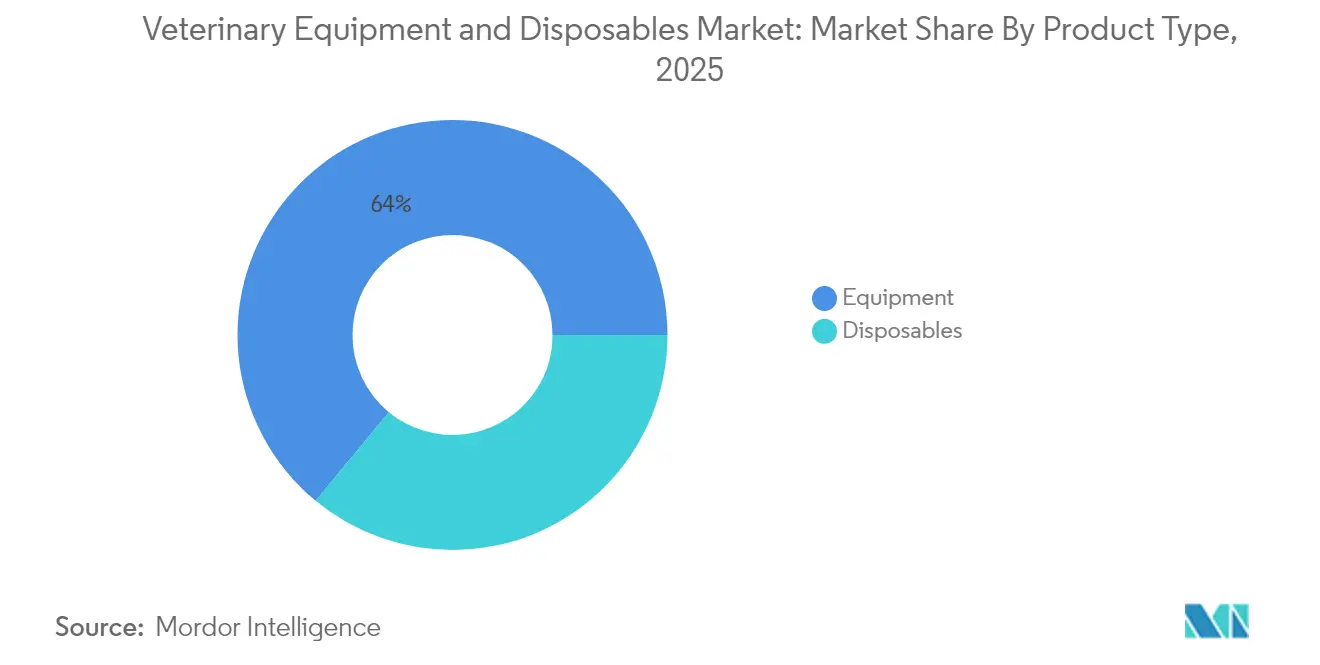

- 製品タイプ別では、機器が2025年に64.02%の収益シェアをリードし、消耗品は2031年にかけて7.74%のCAGRで拡大すると予測されています。

- 動物タイプ別では、コンパニオンアニマルが2025年に獣医機器・消耗品市場シェアの57.85%を占め、2031年にかけて8.14%のCAGRで成長すると予測されています。

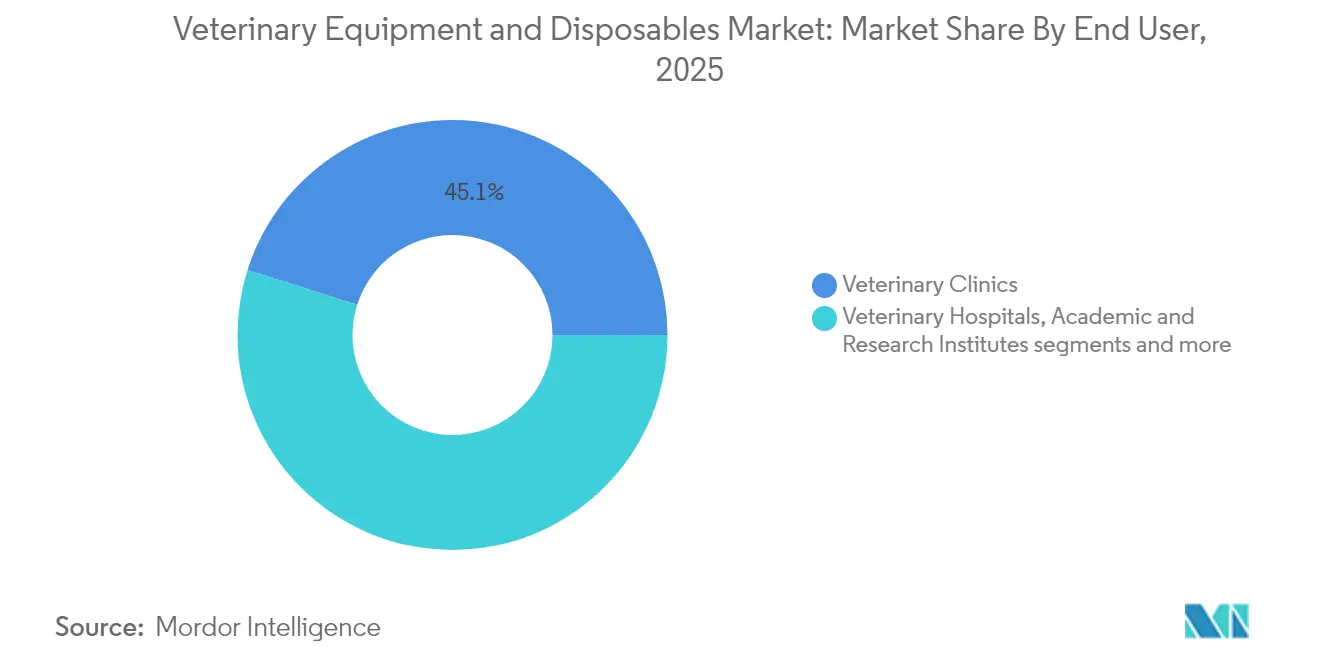

- エンドユーザー別では、動物病院クリニックが2025年に獣医機器・消耗品市場規模の45.12%のシェアを占め、モバイル・往診サービスが2031年にかけて最も高い8.61%のCAGRを記録しています。

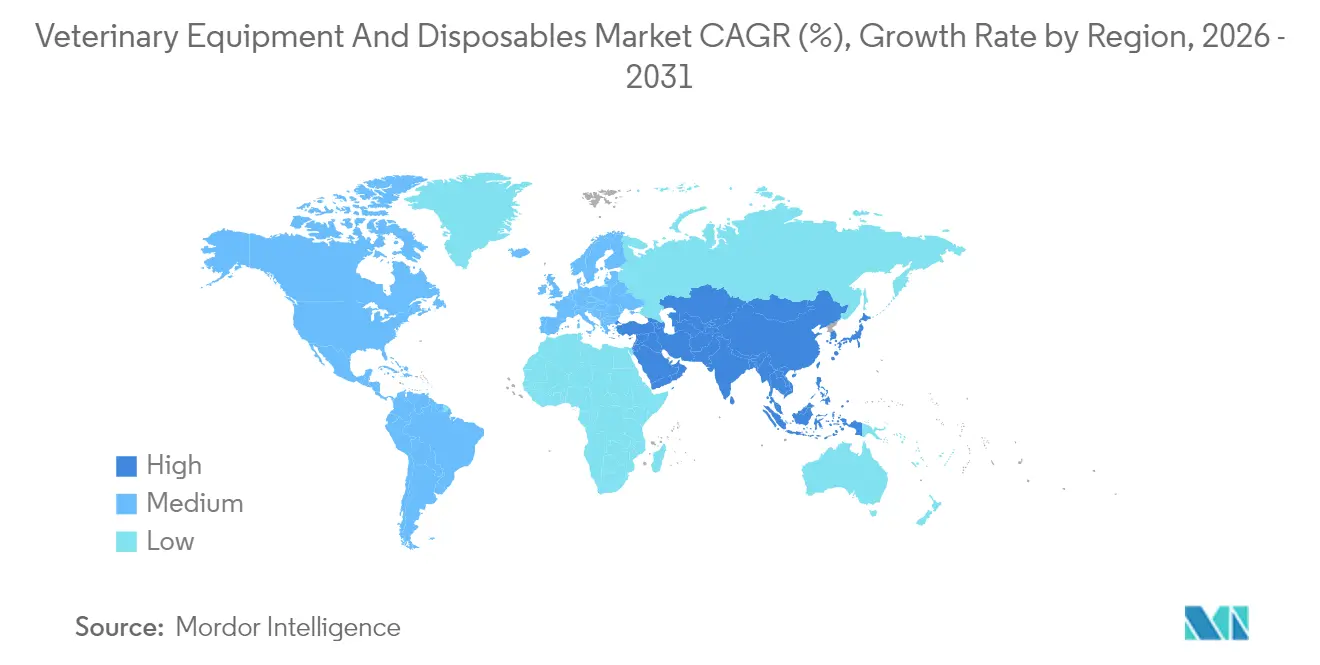

- 地域別では、北米が2025年に41.05%の収益シェアを獲得し、アジア太平洋地域は2031年にかけて9.12%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル獣医機器・消耗品市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ペット保険普及率の急速な成長 | +1.20% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 家畜疾病監視義務の強化 | +0.90% | 米国・EU・中国を重点とするグローバル | 短期(2年以内) |

| 低侵襲外科ツールの拡大 | +1.10% | 北米・欧州、アジア太平洋地域での段階的普及 | 中期(2〜4年) |

| 遠隔獣医診断プラットフォームの成長 | +1.30% | グローバル、先進市場での加速 | 短期(2年以内) |

| 単回使用内視鏡の主流化 | +0.80% | 主に北米・欧州 | 中期(2〜4年) |

| 予防機器需要を牽引する遺伝子スクリーニング | +0.70% | 北米・欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペット保険普及率の急速な成長

ペット保険契約は、高級画像診断システムや院内検査システムの早期導入を促進することで、獣医機器・消耗品市場を再形成しています。保険加入クライアントは未加入のオーナーに比べて2.3倍の頻度で高度な診断を承認し、診療収益を向上させ、機器の回収期間を短縮しています。米国では、保険の適用対象が現在550万頭以上のペットに達しており、保険会社は請求検証のために詳細な画像診断や病理レポートをますます要求するようになっており、クリニックはデジタルラジオグラフィーやCTプラットフォームへのアップグレードを迫られています。欧州もこの軌跡を反映しており、北欧諸国では普及率が30%を超え、麻酔モニターや歯科ユニットの広範な近代化が進んでいます。アジアのプロバイダーは外来診断をカバーするバンドル型マイクロ保険商品を展開し、需要をさらに拡大しています。より高い償還限度額の連鎖的効果が、企業チェーンや個人診療所全体にわたるプレミアム機器の設置を支援しています。

家畜疾病監視義務の強化

2024年4月のUSDA連邦命令により、乳牛群は州間輸送前にH5N1の検査を義務付けられ、農場用PCRユニット、携帯型血液分析装置、安全なデータロギングソフトウェアの注文が即座に増加しました。欧州および中国当局も、家禽・豚・牛の操業において追跡可能な迅速診断を要求する同等の枠組みを展開しており、堅牢な超音波・サーマルイメージング機器の調達を促進しています。生産者はこれらのツールを活用して検疫のダウンタイムを最小化し、輸出資格を維持しており、メーカーにとって消耗品からの継続的な収益をもたらしています。また、義務化により検査室の能力拡大が加速し、遠心分離機、バイオセーフティキャビネット、サンプル前処理ロボットの販売が刺激されています。フィールド展開センサーの短サイクル交換が、予測期間全体にわたってアフターマーケットの成長を持続させています。

低侵襲外科ツールの拡大

獣医外科医は、術後疼痛を軽減し回復期間を短縮する腹腔鏡、関節鏡、内視鏡技術をますます好むようになっており、高精細カメラ、気腹装置、関節式器具への需要が高まっています。硬性内視鏡の使用は2024年以降34%増加しており、尿道鏡検査や胸腔鏡検査などの処置が広く受け入れられています。専門病院は4K可視化タワーと高度なエネルギーデバイスに投資し、プレミアムケアパッケージを提供しています。同時に、コンパクトなオールインワンスコープにより、中規模クリニックでも低侵襲オプションが実現可能になっています。使い捨てアクセサリーキットは感染管理基準をサポートし、予測可能なケースコスト計算を可能にします。中期的には、AI支援画像認識が病変検出精度を向上させ、ソフトウェアサービスサブスクリプションの新たな収益源を開拓することが期待されています。

遠隔獣医診断プラットフォームの成長

遠隔診療の件数はパンデミック前の水準を上回ったまま推移しており、クライアントはその利便性を評価し、農村地域では専門家へのアクセスが向上しています。ZoetisのiSTAT Alinity vなどのデバイスは、3分以内に電解質・血液ガスパネルを提供し、遠隔治療プロトコルをサポートしています。Vetscan Imagystなどのアシスト型細胞診プラットフォームは結果解釈を自動化し、専門病理医の不足を緩和しながら診断の一貫性を高めています。診療所はまた、カメラ搭載スリットランプや皮膚科スコープを統合したモバイルカートを導入し、往診や農場訪問時に包括的な検査を実施できるようにしています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度画像診断スイートの高い資本コスト | -1.40% | グローバル、新興市場でより顕著 | 中期(2〜4年) |

| 熟練した獣医放射線科医の不足 | -0.80% | 主に北米・欧州 | 長期(4年以上) |

| 価格感応度の高い市場における再使用文化 | -1.10% | アジア太平洋新興市場、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 新規消耗品に関する規制の曖昧さ | -0.60% | グローバル、地域によって強度が異なる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度画像診断スイートの高い資本コスト

デジタルラジオグラフィーユニットの価格は約21,000USDから始まり、フルDRスイートの平均は29,995USDですが、保証、サービス契約、ソフトウェアアップグレードを考慮すると生涯コストは2倍になります。小規模クリニックは購入を延期するか中古システムに頼るため、一次市場の回転が遅くなります。新興経済圏では、低金利融資へのアクセスが限られているため、CTやMRIプラットフォームの導入がさらに妨げられています。大手企業チェーンはボリュームディスカウントと集中読影サービスを活用して検査あたりのコストを希薄化し、統合ネットワークと個人開業医の間の技術格差を拡大しています。米国のセクション179などの政府税制優遇措置は部分的な救済を提供しますが、機器普及を制約する資本集約性を完全には相殺できません。

熟練した獣医放射線科医の不足

北米には米国獣医放射線科専門医認定委員会認定の獣医放射線科医が700名未満しかおらず、この不足が高度画像診断モダリティの十分な活用を妨げています。欧州でも同様の不均衡が生じており、専門医1人あたりの症例数が持続可能なレベルを超え、診断の遅延や燃え尽き症候群につながっています。学術プログラムは限られたトレーニングインフラのためクラス規模の拡大に苦労しており、増大する学生ローンの負担が特定分野への専門化を妨げています。AIベースの画像解析ソフトウェアは日常的な症例のバックログ緩和に役立ちますが、複雑な検査は依然として人間による解釈が必要であり、人員配置が持続的なボトルネックとなっています。そのため、診療所は稼働しない可能性のある高級モダリティへの投資をためらい、獣医機器・消耗品市場の成長軌跡を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機器の優位性がイノベーションを牽引

機器は2025年の獣医機器・消耗品市場の64.02%を占め、現代の診療運営の資本集約的な性質を裏付けています。AI統合超音波とデジタルラジオグラフィーがスキャン時間を短縮しトリアージ精度を向上させることから、診断画像ユニットが最も急成長しているサブカテゴリーです。外科用レーザーと再生療法デバイスは治療の選択肢を広げ、プレミアムマージンをもたらします。麻酔ワークステーションとマルチパラメーターモニターは、より厳格な処置安全プロトコルにより着実に普及しています。消耗品の獣医機器・消耗品市場規模は小さいものの、感染管理基準と予測可能なコストモデルに牽引され、単回使用ドレープ、カテーテル、内視鏡消耗品は7.74%のCAGRを記録すると予測されています。

消耗品は2025年に35.98%のシェアを占めましたが、その継続的収益プロファイルは安定したキャッシュフローを求めるサプライヤーにとって魅力的です。注射器・針が数量をリードし、創傷被覆材と細胞診スライドは予防皮膚科に焦点を当てて成長しています。汚染リスクが高い場所では単回使用内視鏡アクセサリーが注目を集めていますが、最近の研究では繰り返し滅菌後の再使用可能鉗子が非劣性であることが示されています。費用対効果の議論が普及水準を形成し、特にリソースが限られたクリニックでは顕著です。通気性ラミネートの素材の進歩により消耗品の環境負荷が低減し、サステナビリティ志向の購買者を引き付ける可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

動物タイプ別:コンパニオンアニマルが成長をリード

コンパニオンアニマルは2025年の獣医機器・消耗品市場の57.85%のシェアを占め、都市部でのペット導入と高齢化する犬・猫の個体群に支えられ、8.14%のCAGRで成長すると予測されています。犬は多様な解剖学的構造を持つため、クリニックは幅広いプローブ、スコープ、整形外科インプラントを在庫する動機となっています。猫専用の落ち着いた環境の囲いと低騒音歯科ユニットはコンプライアンスを向上させ、機器の稼働率を高めています。馬の診療医はスポーツ医学症例のためにポータブルラジオグラフィーと再生療法システムに投資していますが、数量はニッチなままです。エキゾチックペットは小型内視鏡とマイクロフルイディクス血液学分析装置への需要を刺激しています。

家畜動物は2025年に42.15%のシェアを維持し、酪農・家禽のバイオセキュリティ投資に牽引されています。H5N1監視命令により農場がモバイルPCRリーダーを購入するよう促されたことで、牛の獣医機器・消耗品市場規模が拡大しました。豚の生産者は自動体重カメラとガスセンサーアレイを設置し、飼料転換を最適化しています。家禽インテグレーターは携帯型サーモグラフィーと迅速抗原検査を使用して、高密度鶏舎での群れの健康を管理しています。山羊・羊のセグメントは依然として機器が不足していますが、アフリカや東南アジアで小型反芻動物の肉の人気が高まるにつれ、上昇余地があります。

エンドユーザー別:クリニックが優位、モバイルサービスが急増

動物病院クリニックは2025年の獣医機器・消耗品市場シェアの45.12%を獲得し、定期的なウェルネスプログラムをサポートする中級デジタルX線、院内血液分析装置、歯科ユニットを購入しています。企業グループは集中購買を活用して機器とソフトウェアサブスクリプションのバンドル交渉を行い、スティッキーネスを促進しています。独立クリニックは生殖画像診断やレーザーリハビリテーションなどのニッチサービスを通じて差別化を図り、ターゲット機器の追加を促しています。

モバイル・往診ユニットは最も急成長しているエンドユーザーセグメントであり、ペットオーナーが在宅ケアの利便性を求めるため、2031年にかけて8.61%のCAGRを記録しています。ポータブル超音波、バッテリー駆動の化学分析装置、ワイヤレス耳鏡が包括的なフィールド診断を可能にしています。病院は28.45%のシェアを維持し、集中治療と専門外科を支えるMRI、CT、透視検査に注力しています。学術機関は進化するカリキュラム基準を満たすために高忠実度シミュレーターと高度画像診断機器を購入していますが、予算サイクルにより需要が不規則になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の収益の41.05%を占め、高いペット飼育率、良好な保険普及率、機器アップグレードを促進する連邦家畜検査指令に支えられています。米国のクリニックはAI搭載血液学・細胞診プラットフォームを急速に採用しており、カナダは牛のトレーサビリティとコンパニオンアニマルの歯科ケアを重視しています。メキシコの成長する中産階級が子犬・子猫のウェルネスプログラムを牽引し、小型機器の回転率が向上しています。成熟した市場ではあるものの、ワークフローを合理化するバッテリー駆動デジタルラジオグラフィーとクラウドPACSの交換市場として依然として機会があります。

アジア太平洋地域は最も急成長しており、2031年にかけて9.12%のCAGRを記録しています。日本は高齢化するペット個体群にサービスを提供するために低侵襲外科ツールを採用しています。韓国はIVDDを発症しやすい小型犬のデジタル神経診断においてリードしています。インドの家畜近代化がポータブル超音波と乳房炎検査リーダーの採用を促進し、オーストラリアは輸出資格を維持するためにバイオセキュアな家禽検査システムをアップグレードしています。

欧州は堅固な動物福祉規制と広範なコンパニオンアニマル保険により第2位のシェアを占めています。ドイツはX線オペレーターに放射線安全認定を義務付けており、低線量検出器へのアップグレードを促進しています。英国競争・市場庁による獣医価格調査は、コスト効率の高い分析装置の透明性主導の調達を促す可能性があります。フランスとオランダはEUグリーンディールの目標に沿ったエコフレンドリーな麻酔スカベンジングシステムを試験導入しています。スペインなどの南部市場は、混合コンパニオンアニマル・家畜診療に対応するため、画像診断スイートの多種対応の汎用性を優先しています。

競合環境

獣医機器・消耗品市場は適度に集中しており、現在は北米がリードし、アジア太平洋地域が最も急成長しています。競争は資本機器(麻酔ワークステーション、モニター、画像診断、歯科)と高回転消耗品(針、点滴セット、カテーテル、ドレープ)に分かれています。Midmark(歯科デリバリー、滅菌器、患者モニタリング)、Mindray Animal Medical(麻酔、モニタリング、画像診断)、B. Braun Vet Care(輸液ポンプ・ライン、DEHPフリーセット)などのプラットフォームベンダーは、サービスカバレッジとOEMパーツに依存してスティッキーネスを生み出しています。ディストリビューター・インテグレーターのCovetrusは機器とソフトウェア、ファイナンシング、フィールドサポートをバンドルし、クリニックや企業グループの調達選択を形成しています。そのカタログは麻酔、歯科、画像診断、検査分析装置、プライベートラベル消耗品にわたっています。地域専門業者(例:Eickemeyer、Dispomed/Avante)は価値、トレーニング、ニッチSKUで競争し、市場を補完しています。診断機器エコシステムは資本と消耗品のプルスルーにますます影響を与えており、IDEXXはインストールベースと院内分析装置ラインアップの拡大を続け、試薬とサービスからの継続的収益を強化しています。

獣医機器・消耗品業界リーダー

Mindray Medical International Limited

Medtronic

B. Braun SE

ICU Medical, Inc. (Smiths Medical Inc.)

Midmark Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Zoetisは、診断精度の向上と管理負担の軽減を目的として、Vetscan Imagystプラットフォームの遠隔医療機能強化とAIアップグレードを開始しました。

- 2025年1月:IDEXX Laboratoriesは、臨床検証の成功を受けて、がん診断スクリーニングパネルの商業展開を開始しました。

- 2024年11月:IDEXXはinVue Dx細胞分析装置の事前注文が700件近くに達したと報告し、ポイントオブケア細胞診への強い需要を示しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本研究では、獣医機器・消耗品市場を、患者モニターや麻酔機器から単回使用注射器、カテーテル、ドレープ、創傷被覆材に至るまで、世界中の認可を受けた動物医療従事者に供給されるすべての新品・工場製造医療機器と定義しています。金額は、クリニック、病院、学術機関、モバイルサービスにわたるコンパニオンアニマルおよび家畜動物ケアに対する、社内移転を除いたメーカーの直接請求価格を反映しています。

スコープ除外:中古品またはレンタルユニット、飼料添加物、医薬品治療薬は現在の評価対象外です。

セグメンテーション概要

- 製品タイプ別

- 機器

- 治療機器

- 診断画像

- 麻酔機器

- 患者モニタリング

- 歯科機器

- 消耗品

- 注射器・針

- 輸液・輸血セット

- カテーテル

- 創傷被覆材・包帯

- 外科用ドレープ・ガウン

- 機器

- 動物タイプ別

- コンパニオンアニマル

- 犬

- 猫

- 馬

- その他

- 家畜動物

- 牛

- 豚

- 家禽

- その他

- コンパニオンアニマル

- エンドユーザー別

- 動物病院クリニック

- 動物病院

- 学術・研究機関

- モバイル・往診サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の開業獣医師、クリニック調達責任者、地域ディストリビューターと対話し、外科手術量を検証し、消耗品の消費率を測定し、価格弾力性の前提を検証しました。ブラジルとインドの農場動物診療医へのフォローアップ調査により、公開データにはほとんど現れない大量輸液セットとモニタリングキットの回転率に関するギャップを補完しました。

デスクリサーチ

USDA-APHIS動物センサス、ユーロスタット家畜データベース、FAO貿易ダッシュボードなどのソースを使用してグローバルのペットおよび畜群の人口統計をマッピングすることから始め、基準となる処置量を把握しました。FDA-CVM、EMA、オーストラリアTGAからの規制申請により、インストールベースの更新率に影響を与えるデバイス承認パイプラインが明確になりました。企業の10-K、選択された獣医師会の料金スケジュール、オープンアクセスジャーナル(Journal of Veterinary Internal Medicine、Frontiers in Veterinary Science)が稼働率乗数と平均販売価格を提供しました。サブスクリプションリソース(生産者財務のD&B Hoovers、出荷ニュースのDow Jones Factiva)が収益分割のクロス検証に役立ちました。このリストは例示的なものであり、データ収集と整合性確認には多数の追加記録が活用されました。

次に、ペット保険普及率、OECDの消費者支出指数、税関HSコードフローなどのマクロ入力を取得して地域需要曲線を固定し、QuestelからのMindrayとMidmarkの特許申請が技術採用の遅れを示唆しました。

市場規模・予測

トップダウンの構築により、記録された獣医訪問量をアドレス可能な処置プールに変換し、その後、有病率から治療コホートへの調整を行います。結果は次に、主要サプライヤー収益と抽出されたASP×ユニットチェックの選択的なボトムアップ集計と照合し、重複を微調整します。モデルの主要変数には、1)年間コンパニオンアニマルクリニック訪問数、2)選択的手術の発生率、3)マルチパラメーターモニターの中央価格、4)ペット保険請求頻度、5)家畜疾病スクリーニング義務、6)地域通貨変動が含まれます。5年間の予測は、保険普及率とバイオセキュリティ規則の変化を反映するためにシナリオ分析と組み合わせた多変量回帰を適用します。データの空白(例:アジア太平洋地域のクリニック数)は、再ベンチマーク前に獣医師会登録ロールからの成長プロキシを使用して補完されます。

データ検証・更新サイクル

モデル出力と輸入価値トレンドやクリニック資本予算などの外部指標との間で、層状の分散チェック、ピアレビュー、異常フラグを実施しています。レポートは毎年更新され、重大なリコール、パンデミック、または主要な規制承認によって中間改訂がトリガーされ、購入者が最近検証された数値を受け取ることを保証しています。

Mordorの獣医機器・消耗品ベースラインが信頼性を持つ理由

公表された市場価値は、企業が異なるデバイスバスケット、割引構造、更新サイクルを選択するため、しばしば乖離します。

主なギャップ要因には、画像診断に関連する消耗品がカウントされているかどうか、レンタル収入が組み込まれているかどうか、コンパニオンアニマルと家畜の需要がどのように分割されているか、現地通貨の換算年、および一次検証の厳密さが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 29億6,000万USD(2025年) | ||

| 35億USD(2024年) | グローバルコンサルタントA | 機器合計にレンタルおよびサービス収益を含め、コンパニオンアニマルの個別キャリブレーションが欠如している |

| 27億USD(2024年) | 業界誌B | 麻酔システムを除外し、クリニックレベルの一次チェックなしに5つのマクロ地域のみをモデル化している |

総合すると、この比較は、他の出版社がスコープで大きく振れるか検証ループを省略する一方で、Mordorの検証済み処置数、デュアルアプローチモデリング、年次更新の規律ある組み合わせが、ステークホルダーが追跡・信頼できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の獣医機器・消耗品市場の規模はどのくらいですか?

市場は2026年に31億7,000万USDに達し、7.15%のCAGRで2031年までに44億8,000万USDに達すると予測されています。

最大の収益シェアを持つ製品カテゴリーはどれですか?

機器が2025年に64.02%のシェアで優位を占め、画像診断、麻酔、外科システムが牽引しています。

なぜアジア太平洋地域が最も急成長している地域なのですか?

ペット病院の急速な拡大、中国における統合機会、インドおよび東南アジア全体での家畜近代化が同地域を9.12%のCAGRへと押し上げています。

モバイル獣医クリニックは機器設計にどのような影響を与えていますか?

8.61%のCAGR成長が、非臨床環境で機能する軽量バッテリー駆動分析装置、ワイヤレス画像診断プローブ、クラウド接続ツールへの需要を促進しています。

高級画像診断スイートの導入を制限する障壁は何ですか?

デジタルX線の初期費用が21,000USDを超えること、およびスキャンを解釈できる放射線科医の不足が、特に新興市場での普及を抑制しています。

この獣医機器・消耗品市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年の獣医機器・消耗品市場規模は31億7,000万USDと推定されました。

最終更新日: