UV硬化型接着剤市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.43 十億米ドル |

| 市場規模 (2031) | 7.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUV硬化型接着剤市場分析

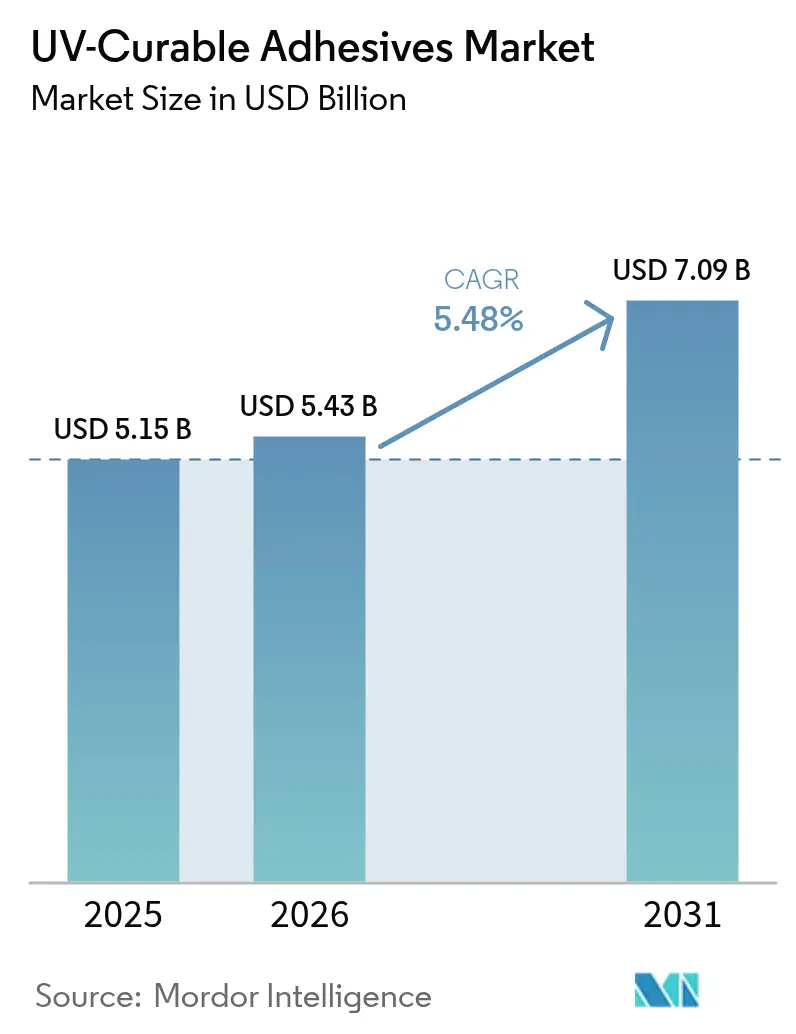

UV硬化型接着剤市場規模は、2025年の51億5,000万米ドルから2026年には54億3,000万米ドルに成長し、2026年から2031年にかけて5.48%のCAGRで2031年までに70億9,000万米ドルに達すると予測されています。溶剤フリー化学品に対する規制圧力の拡大、コンシューマーエレクトロニクスにおける急速な小型化、および医療分野における生体適合性即時硬化接合ソリューションへの転換が、需要を共同で支えています。自動車の軽量化プログラムでは、組立時間を短縮するためにUV硬化型構造接着剤が機械的締結具に取って代わりつつあり、包装コンバーターは200ミリ秒以内に接着剤を硬化させるインラインデジタル印刷機を導入し、ジャストインタイムのワークフローを支援しています。UVと湿気硬化を組み合わせたハイブリッド配合は、二次オーブンを使用せずに影部分の接合が可能なため注目を集めています。2025年の光開始剤価格急騰を受け、サプライチェーンの強靭化が引き続き重要課題となっており、主要メーカーは自社生産能力の拡大と原材料調達先の多様化を進めています。

レポートの主要ポイント

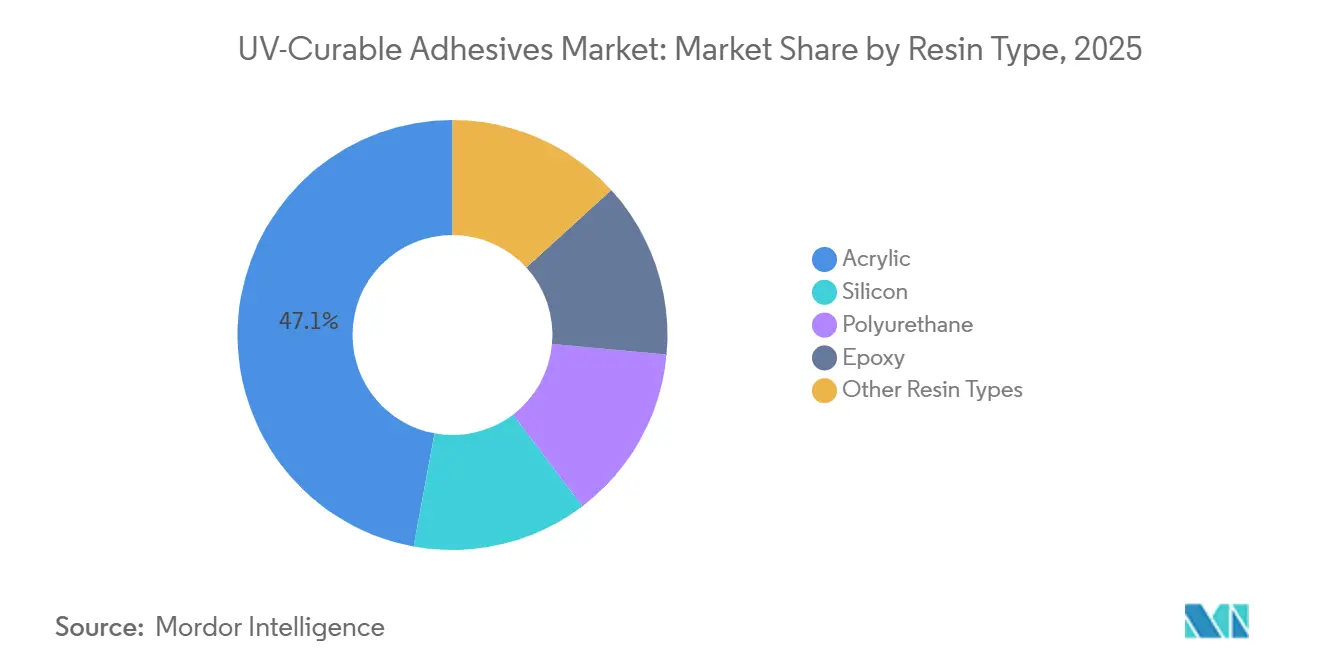

- 樹脂タイプ別では、アクリルが2025年のUV硬化型接着剤市場シェアの47.12%をリードし、エポキシは2031年にかけて5.61%のCAGRで成長すると予測されています。

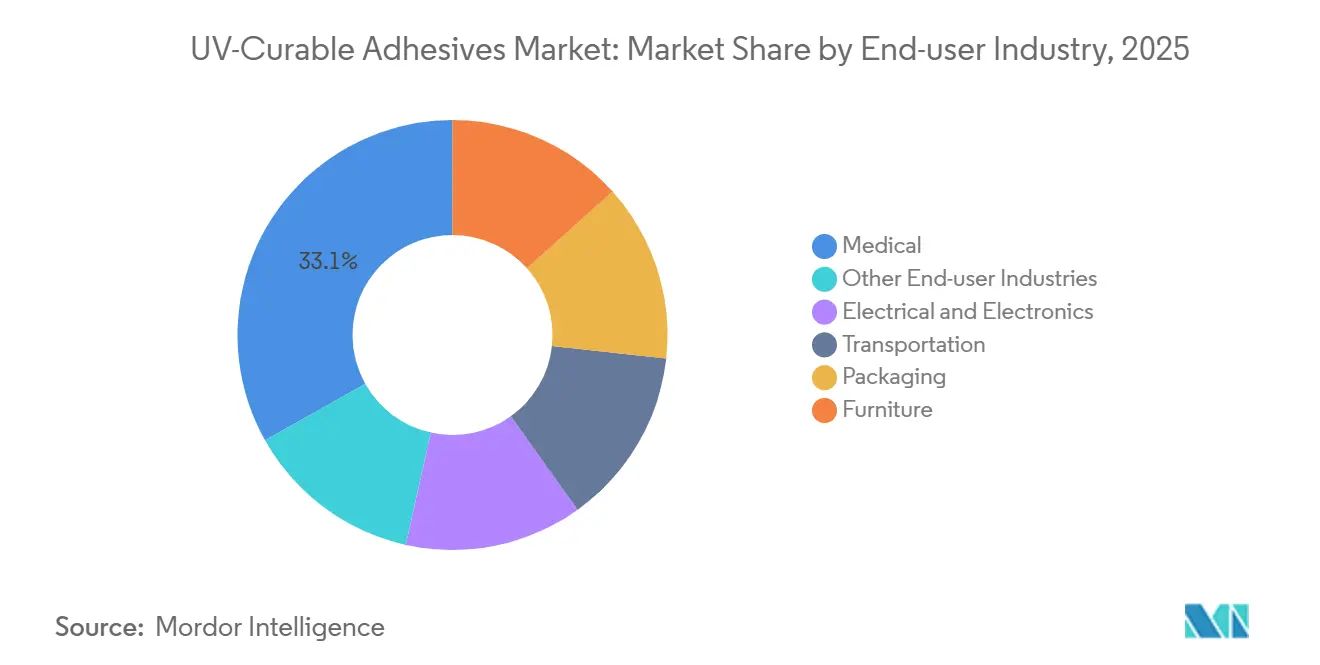

- エンドユーザー産業別では、医療が2025年のUV硬化型接着剤市場シェアの33.14%を占め、2031年にかけて6.68%のCAGRで成長すると予測されています。

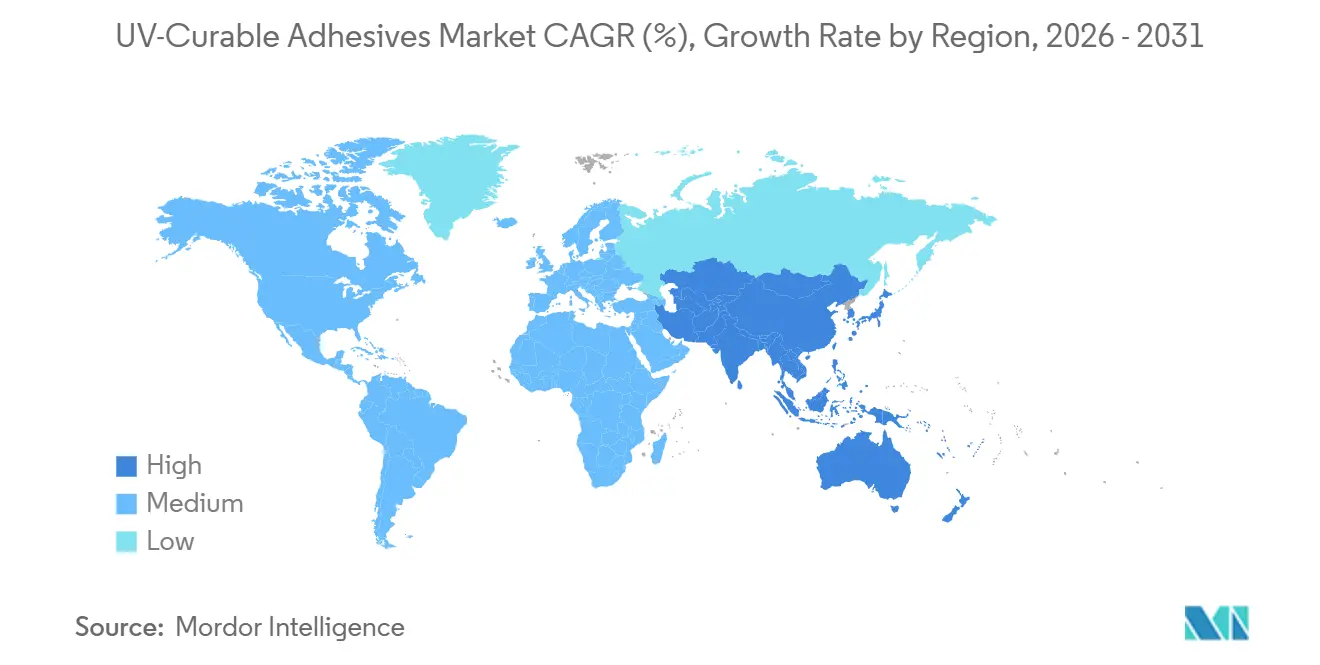

- 地域別では、北米が2025年のUV硬化型接着剤市場シェアの42.88%を占め、アジア太平洋は2031年にかけて5.69%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のUV硬化型接着剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車・航空宇宙分野におけるUV硬化型接着剤の採用 | +1.2% | ドイツ、米国、日本に集中したグローバル規模 | 中期(2〜4年) |

| VOC/REACH規制の強化が溶剤フリー化学品を後押し | +1.5% | 北米および欧州、アジア太平洋輸出拠点への波及 | 短期(2年以内) |

| コンシューマーエレクトロニクスの小型化 | +0.9% | アジア太平洋中核(中国、韓国、ベトナム)、北米が二次的 | 中期(2〜4年) |

| ウェアラブル医療機器における急速な普及 | +1.3% | 北米および欧州、インド都市部および中国での早期採用 | 長期(4年以上) |

| 即時接合を求めるインラインデジタル包装印刷ライン | +0.6% | ドイツ、米国、インドで早期成果を上げたグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車・航空宇宙分野におけるUV硬化型接着剤の採用

完成車メーカーは、ADASカメラモジュール、パノラマルーフガラス、電気自動車バッテリーパック部品の接合において、二液型エポキシをUV硬化型接着剤に切り替えており、固定時間を30分から60秒以内に短縮しています。DELOが2025年5月に発表したステーターポッティング用LED硬化型樹脂は、150℃の連続運転に耐えながらラインスループットを30%向上させました。2024年に公表されたIEC 62899-1ガイドラインは検証プロトコルを標準化し、ティア1サプライヤーの認定作業を6ヶ月短縮しました。

VOC/REACH規制の強化が溶剤フリー化学品を後押し

欧州化学品庁は2025年3月にREACH候補リストに3種のグリコールエーテルを追加し、VOCをゼロ含有するUV硬化型アクリル接着剤への移行を加速させました。カリフォルニア州南海岸大気質管理地区は、2026年1月より産業用接着剤のVOC上限を50 g/Lに引き下げ、コンバーターに生産ラインの改修を迫っています[1]「規則1168 – 接着剤およびシーラント」、南海岸大気質管理地区、aqmd.gov 。中国のGB 38507-2024は工場レベルのVOC排出量を80 mg/m³に引き下げ、広東省でのUV技術投資を促進しています。米国環境保護庁の2025年10月の有害大気汚染物質基準改定草案は、2029年までに溶剤系接着剤量の15%を代替すると予測されています。

コンシューマーエレクトロニクスの小型化

スマートフォン組立業者は現在、0.3 mmガラスカバーの接合にUV硬化型アクリル接着剤を5秒以内で硬化させ、自動化スループットを1時間あたり120台に引き上げています。AppleはSeries 9 Watchの生体認証センサー接合にUV硬化型シリコングレードを採用し、10,000回のフレックスサイクルにわたる電気的安定性を確保しています。Master Bond UV15-7HPなどのIPX7試験に合格した疎水性UV硬化型エポキシは、完全ワイヤレスイヤホドへの汗の浸入を防ぎます。半導体パッケージングメーカーは、先進パッケージにおける放熱管理のため、ボンドライン幅10 µm未満のダイアタッチUV硬化型エポキシを試験導入しています。

ウェアラブル医療機器における急速な普及

米国食品医薬品局は2025年に47件のウェアラブルデバイスを承認し、そのすべてがISO 10993-5および-10規格を満たすUV硬化型生体適合性接着剤を使用しています。AbbottのFreeStyle Libre 3グルコースモニターは、14日間の連続装着に安定したUV硬化型アクリルボンドラインを採用しています。欧州薬局方第11版は残留モノマー含有量を0.1%以下に制限し、超低抽出性UVグレードへの需要を高めています。H.B. Fullerは2024年12月にMedifillを買収し、2027年までにウェアラブルパッチセグメントの20%シェア獲得を目指す体制を整えました。ISO 20417は文書化を簡素化し、クラスII医療機器の承認期間を4ヶ月短縮します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UV-LED硬化システムの高い初期投資コスト | -0.8% | グローバル規模、価格感応度の高いアジア太平洋および南米で深刻 | 短期(2年以内) |

| 代替品である二液型エポキシおよびシアノアクリレートの入手可能性 | -0.5% | グローバル規模、特に産業用メンテナンスおよび補修分野 | 中期(2〜4年) |

| 主要光開始剤の供給不安定性 | -0.4% | グローバル規模、中国およびインドのモノマー工場でボトルネック | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

UV-LED硬化システムの高い初期投資コスト

産業用UV-LEDコンベアの価格は50,000〜300,000米ドルであり、中小コンバーターの導入を妨げています。接着剤・シーラント協議会の2024年調査では、北米の包装業者の38%が初期投資コストを最大の障壁として挙げています。インドのラベル印刷業者は輸入システムに28%の関税と18%のGSTが課され、価格が52%上昇しています[2]「輸入関税スケジュール」、商工省、commerce.gov.in 。Phoseonのサブスクリプションモデルは、欧州の早期採用者40社の初期費用を60%削減しました。ローレンス・バークレー国立研究所は、水銀アーク技術と比較して70%の電力削減を記録しており、年間15,000〜25,000米ドルの運用費用を相殺しています。

代替品である二液型エポキシおよびシアノアクリレートの入手可能性

二液型エポキシは、特に航空宇宙複合材の作業において、ギャップフィリングおよびせん断強度が25 MPaを超える構造補修で依然として主流です。シアノアクリレートは光なしで即時硬化するため、不透明基材に適しており、HenkelのLoctite 401単独で2024年に1億8,000万米ドルの売上を記録しました。医療用注射器組立業者はステンレス鋼カニューレの接合にシアノアクリレートを好んで使用しています。ハイブリッドソリューションはカテゴリーの境界を曖昧にしており、2024年9月に発売された3M Scotch-Weld EC-3524はオプションのUV加速を可能にし、メーカーにプロセスの柔軟性を提供しています。UV硬化型グレードは汎用エポキシと比較して1キログラムあたり30〜50%高価であり、家具および履物組立分野での普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルがリード、エポキシが加速

アクリルは2025年のUV硬化型接着剤市場シェアの47.12%を占め、感圧ラベルおよび医療組立に好まれるコストパフォーマンスの高さを発揮しました。エポキシは、引張強度25 MPa超およびガラス転移温度120℃超を求める自動車・航空宇宙ニーズに支えられ、2031年にかけて5.61%のCAGRを記録すると予測されています。エポキシ製品のUV硬化型接着剤市場規模は、電気自動車バッテリーパックの採用拡大とともに着実に拡大すると見込まれています。シリコンUVグレードは、Dow Corning OE-6630がエンジンルームセンサーに認定されたことに示されるように、高温電子機器およびLEDパッケージングに使用されています。ポリウレタンUV接着剤は、伸び率が300%を超え基材の動きを剥離なく吸収するため、フレキシブル回路およびテキスタイルユーザーに支持されています。

アクリルのサプライチェーンは1 kgあたり約2.20米ドルという汎用モノマー価格の恩恵を受けていますが、脂環式エポキシ樹脂は1 kgあたり6.50米ドルを超えており、アクリルのコストリーダーシップを支えています。SikaFlex-525 UVなどのUV+湿気硬化ハイブリッドエポキシは、10秒の照射後に最終強度の80%に達し、湿気架橋によって影部分の硬化を完了します。ポリウレタン配合は、EUが2024年に消費者製品における芳香族ジイソシアネートを規制した後、原材料コストが上昇しています。シリコンUV接着剤は3倍の価格プレミアムを要求しますが、200℃の耐熱性が不可欠な用途では引き続き不可欠です。

エンドユーザー産業別:医療機器が全セグメントを上回る成長

医療は2025年のUV硬化型接着剤市場シェアの33.14%を占め、持続血糖モニター、心臓パッチ、低侵襲手術器具に牽引されて2031年にかけて6.68%のCAGRで成長しています。スマートフォン、タブレット、ウェアラブル組立ラインに携わる電気・電子メーカーは、接合用途に即時硬化・低アウトガス接着剤を必要としています。輸送分野の需要は電気自動車バッテリーパックおよびヘッドアップディスプレイから拡大しており、包装コンバーターは溶剤回収設備を不要にするUV硬化型ラミネーションに移行しています。

厳格なISO 10993生体適合性試験が医療分野での高い仕様要件を促進しており、接着剤は溶出モノマーが0.1%未満であり、細胞毒性および感作性試験に合格する必要があります。電子機器メーカーは、ASTM E 595試験で総質量損失が0.5%未満を記録したDymax 9014-Fなど、カメラモジュール用の防曇性UV硬化型グレードを指定しています。家具工場はUV硬化型エッジバンディングを検討し、サイクルタイムを45秒から5秒未満に短縮しながらSCAQMD基準を満たすVOC排出量の削減を図っています。欧州規則10/2011が全体移行量を10 mg/dm²に制限する中、低移行性UVアクリルがこの閾値を容易に達成するため、包装分野での採用が加速しています。

地域分析

北米は2025年のUV硬化型接着剤市場において42.88%の売上シェアでリードしており、これはマサチューセッツ州、カリフォルニア州、ミネソタ州の密集した医療機器クラスターに起因しており、FDA承認ウェアラブルの60%がここで設計されています。ゼネラルモーターズやフォードなどの自動車OEMはADASカメラおよびパノラマルーフにUV硬化型接合を統合し、組立時間を40%短縮しました。2026年に施行されるカリフォルニア州の50 g/L VOC上限は、溶剤系グレードからの移行をさらに加速させています。カナダ保健省の2024年3月のISO 10993承認は、インスリンポンプおよび診断カートリッジにおける生体適合性UV硬化型接合への需要を強化しました。

アジア太平洋は2026年から2031年にかけて5.69%のCAGRで成長すると予測されており、中国の長江デルタ地帯における大規模なスマートフォン・ディスプレイ製造、韓国の半導体ハブ、ベトナムの組立回廊が牽引しています。中国のGB 38507-2024 VOC上限はコンバーターをUVシステムへと移行させており、インドの二輪車OEMは製造排出に関するバーラト・ステージVI規制を満たすためにUV接着剤を採用しています。日本のオリンパスとテルモは2024年にUV接合に切り替えた後、内視鏡およびカテーテルの組立時間を30%短縮しました。韓国のパネルメーカーは折りたたみ式OLEDへの需要増加に対応してUV硬化型接着剤を活用しました。

欧州の需要はドイツ、フランス、英国が牽引しています。ドイツのEVバッテリーパックラインは現在、硬化サイクルのエネルギーを35%節約するためにUV硬化型接着剤を指定しています。フランスの製薬分野は、欧州薬局方の残留モノマー上限を満たすため、プレフィルドシリンジおよび経皮パッチにUV接合を採用しました。英国はブレグジット後もEUの移行規則を施行しており、フレキシブル包装コンバーターは溶剤系ラミネート接着剤をUVグレードに置き換えています。南米および中東・アフリカはUV-LED機器コストに制約された初期段階の市場ですが、ブラジルの自動車メーカーおよびUAEの医療機器フリーゾーンがニッチな用途を試験導入しています。

競合状況

UV硬化型接着剤市場は集約化が進んでいます。上位5社であるHenkel、3M、H.B. Fuller、Dymax、Arkemaは2025年に合計60〜70%の売上シェアを占めました。競争上の優位性は硬化速度、硬化深度、基材汎用性を中心に展開されています。Henkelは2024年に光開始剤フリーのチオール-エンUV硬化型アクリルの特許を申請し、移行リスクを排除することで食品接触接着剤市場を変革する可能性があります。Arkemaは2026年までに南沙の光開始剤生産能力を30%増強し、Sartomer樹脂への原材料供給を確保するとともに、利益率を約200ベーシスポイント向上させる計画です。Dymax、DELO、Master BondはADASカメラモジュールや耐湿性ウェアラブルなどの高付加価値ニッチに特化し、二桁の価格プレミアムを実現しています。

技術の収束が顕著であり、3Mのハイブリッド二液型エポキシはオプションでUV加速を受け入れることができ、不透明部分と透明部分に対してシングルラインの柔軟性を提供しています。Panacol社のVitralit UC 6694は2024年8月にISO 10993-5認証を取得し、埋め込み型デバイスを対象としており、DELOは1 W/m·Kの熱伝導率と30%の高速スループットを必要とするEVステーターポッティングに注力しています。持続可能性が新たな差別化要因として台頭しており、スタートアップ企業がリグニン系光開始剤を試験導入して石油化学依存を削減しようとしていますが、商業規模の実現にはまだ数年かかる見込みです。

規制適合が価格上の参入障壁を形成しています。ISO 10993認証およびFDA医薬品マスターファイルを保有するサプライヤーは、顧客の再検証コストが高いため、汎用品より25〜40%高い価格設定が可能です。UV-LEDランプの普及が進み、VOC規制が世界的に強化される中、特にアプリケーションエンジニアリングでコスト競争を行うアジアの中堅配合業者の間で競争激化が予想されます。

UV硬化型接着剤産業のリーダー企業

3M

Dymax

H.B. Fuller Company

Henkel AG & Co. KGaA

Arkema

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Permabond Engineering Adhesives LtdはPermabond UV6357を発売しました。このUV硬化型接着剤は、大幅な熱サイクルにさらされる冷凍環境において極度の低温に耐え、耐久性のある柔軟な接合を維持するよう特別に設計されました。

- 2025年6月:artience Co., Ltd.の子会社であるToyochem Co., Ltd.は、高性能自動車・電子機器用途向けに設計された溶剤フリーUV硬化型ホットメルト接着剤のTOYOMELT P-201シリーズを発売しました。この接着剤は100℃を超える耐熱性を提供し、従来のホットメルトと特殊接着剤の間のギャップを埋めながら、金属、ガラス、プラスチック(PE/PP)などの材料に対して柔軟性を維持しています。

世界のUV硬化型接着剤市場レポートの調査範囲

UV硬化型接着剤は、UV光またはその他の放射線源への露光により加熱なしで硬化し、必要な基材に接合することができます。これらの接着剤は、優れた熱安定性、光学的透明性、耐湿性、耐溶剤性、耐薬品性などの有益な特性を提供します。

UV硬化型接着剤市場は、樹脂タイプ、エンドユーザー産業、および地域別にセグメント化されています。樹脂タイプ別では、市場はアクリル、シリコン、ポリウレタン、エポキシ、その他の樹脂タイプにセグメント化されています。エンドユーザー産業別では、市場は医療、電気・電子、輸送、包装、家具、その他のエンドユーザー産業にセグメント化されています。本レポートは、主要地域にわたる27カ国のUV硬化型接着剤の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| アクリル |

| シリコン |

| ポリウレタン |

| エポキシ |

| その他の樹脂タイプ |

| 医療 |

| 電気・電子 |

| 輸送 |

| 包装 |

| 家具 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| マレーシア | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| トルコ | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | アクリル | |

| シリコン | ||

| ポリウレタン | ||

| エポキシ | ||

| その他の樹脂タイプ | ||

| エンドユーザー産業別 | 医療 | |

| 電気・電子 | ||

| 輸送 | ||

| 包装 | ||

| 家具 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| マレーシア | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| トルコ | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

UV硬化型接着剤市場の規模はどのくらいですか?

UV硬化型接着剤市場は2026年に54億3,000万米ドルに達し、2026年から2031年にかけて5.48%のCAGRを記録して2031年までに70億9,000万米ドルに達すると予測されています。

2025年の世界需要において支配的な樹脂タイプはどれですか?

アクリルは光学的透明性と汎用接着性を兼ね備えているため、2025年に47.12%の需要でリードしました。

医療が2031年にかけて最も成長の速いエンドユーザー産業である理由は何ですか?

ウェアラブルセンサーに対するFDA承認の増加と残留モノマーに関するISO 10993の厳格化が、2031年にかけて6.68%のCAGRで医療分野の採用を促進しています。

2031年にかけて最も強い成長を示す地域はどこですか?

アジア太平洋は、中国、韓国、インドにおける電子機器・自動車製造に牽引されて、2031年にかけて5.69%のCAGRで拡大すると予測されています。

最終更新日: