構造用接着剤市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 20.69 十億米ドル |

| 市場規模 (2030) | 29.89 十億米ドル |

| 成長率 (2025 - 2030) | 7.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる構造用接着剤市場分析

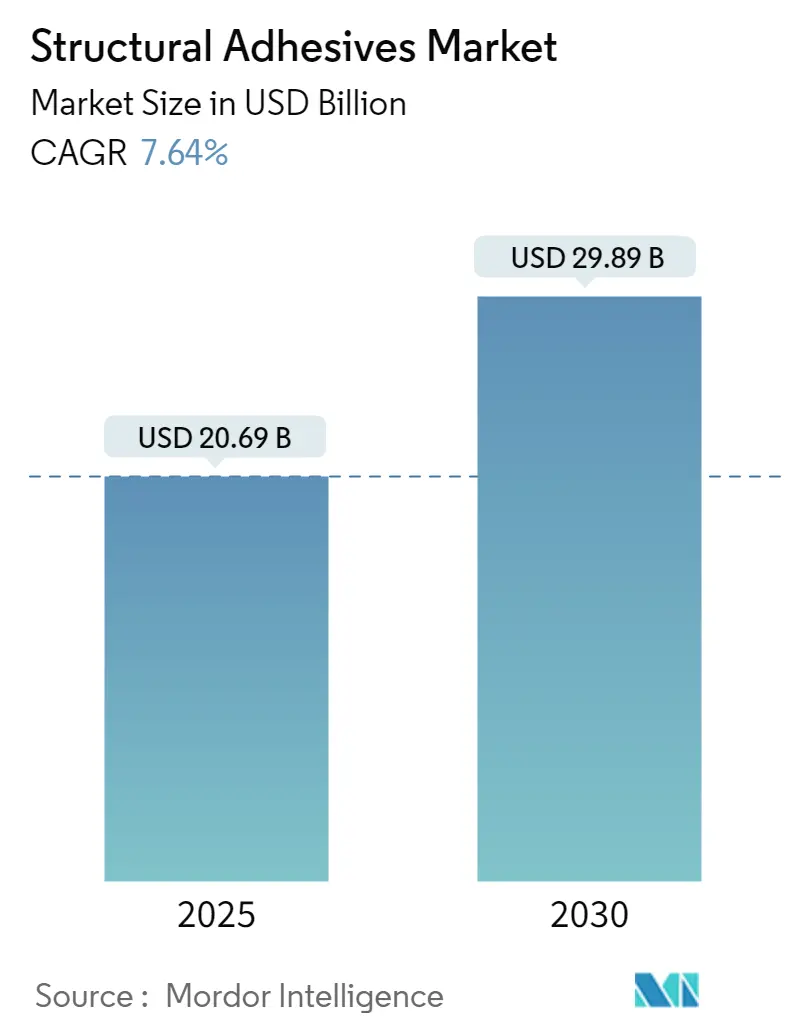

構造用接着剤市場規模は2025年に200億6,900万米ドルと推定され、予測期間(2025年~2030年)にCAGR 7.64%で2030年までに298億9,000万米ドルに達する見込みです。

構造用接着剤産業は、特に各産業における軽量材料への需要拡大に対応する形で、接合ソリューションの技術革新とともに進化し続けています。メーカーは、強度・耐久性・加工特性を向上させた革新的な先進接着剤配合の開発にますます注力しています。自己修復特性や熱抵抗性の向上を含むスマート接着剤技術の統合は、産業における重要なトレンドとなっています。これらの開発は、構造的完全性を維持しながら過酷な条件に耐えられるソリューションを求める産業にとって特に重要です。

航空宇宙および風力エネルギーセクターは、構造用接着剤の重要な成長ドライバーとして台頭しています。ボーイング商業展望2022年~2041年によると、商業航空サービスの世界予測は2041年までに3兆6,150億米ドルに達すると見込まれており、高性能接着剤ソリューションへの需要を牽引しています。風力エネルギーセクターも大幅な成長を示しており、2021年には世界全体で93.6GWの新規風力エネルギー設備が追加され、そのうち陸上が72.5GW、洋上が21.1GWとなり、タービンの組立・保守向けの専門接着剤ソリューションへの需要が高まっています。

環境の持続可能性は構造用接着剤産業の中心的な焦点となっており、メーカーは環境に優しい配合と製造プロセスへの投資を進めています。企業はバイオベース接着剤の開発を進め、製造プロセスにおいてより厳格な環境コンプライアンス措置を実施しています。産業は水性・無溶剤配合への移行を目撃しており、規制圧力の高まりと持続可能な製品への消費者需要に対応しています。これらの開発は、産業全体の製品開発戦略と製造プロセスを再形成しています。

サプライチェーンの最適化とデジタルトランスフォーメーションは、工業用接着剤の製造環境に革命をもたらしています。企業は先進製造技術と自動化ソリューションを導入し、生産効率と製品の一貫性を向上させています。人工知能と機械学習を含むインダストリー4.0技術の統合により、接着剤製造施設における品質管理と予知保全が向上しています。これらの技術的進歩は、メーカーが高い製品品質基準を維持しながら業務を最適化し、増大する市場需要に対応するのに役立っています。

世界の構造用接着剤市場トレンドとインサイト

アジア太平洋の発展途上国への投資増加

アジア太平洋地域への外国直接投資(FDI)の強い流入は、様々な産業用途における構造用接着剤市場需要の主要ドライバーとなっています。世界的な経済的課題にもかかわらず、アジアの発展途上国へのFDIフローは19%増加し、2021年には過去最高の6,190億米ドルに達し、中国、香港、シンガポール、インド、インドネシアがこれらの投資の80%以上を引き付けました。国連持続可能な開発目標の達成に重要なセクターにおける国際プロジェクトファイナンスの価値は、主に建設用接着剤の大量使用を必要とする再生可能エネルギープロジェクトへの関心の高まりに牽引され、74%増加して1,210億米ドルに達しました。

製造セクターは特に強い投資成長を目撃しており、シンガポールにおけるGlobalFoundriesの40億米ドルの半導体製造工場や、マレーシアにおけるRisen Solar Technologyの100億米ドル、Intelの70億米ドル、AT&Sの21億米ドルを含む重要な半導体投資などの大型プロジェクトがその例として挙げられます。インドでは、ArcelorMittal Nippon Steelの135億米ドルの鉄鋼・セメント工場やSuzuki Motorの24億米ドルの自動車製造施設などの大規模製造投資が行われています。これらの大規模製造プロジェクトは、設備設置から最終製品組立まで様々な用途において金属接合用接着剤の広範な使用を必要とし、地域における持続的な需要成長を牽引しています。

世界の建設・自動車セクターからの需要増加

建設産業の堅調な成長は建設用接着剤需要の主要ドライバーとして台頭しており、世界の建設市場は2021年に7兆2,000億米ドルの評価額に達し、2022年には3.6%成長すると予測されています。建設用接着剤は現代の建設慣行においてますます重要となっており、材料コストの削減、生産性の向上、優れた接合強度などの利点を提供しています。例えば、従来は45分と約300本のコレーテッドスクリューを必要とする4フィート×4フィートのせん断壁組立が、接着剤と75本のニューマチックピンを使用することで5分で完了でき、構造的完全性を維持しながら建設時間を85%削減できます。

自動車セクターの進化、特に電気自動車への移行は、自動車用接着剤への実質的な需要を生み出しています。世界の電気自動車販売台数は2021年に675万台に達し、前年比108%という顕著な成長率を記録しました。自動車用接着剤は電気自動車製造において、特にバッテリー組立と軽量構造において重要な役割を果たしています。世界の自動車産業の生産台数は2021年に8,015万台に達し、燃費向上と排出量削減のための軽量材料と代替接合方法への重点が高まっています。構造用接着剤は従来の溶接や機械的締結方法に取って代わりつつあり、車両重量を削減しながら構造的完全性を維持または向上させることができ、現代の自動車設計・製造において不可欠な要素となっています。

セグメント分析:樹脂タイプ

構造用接着剤市場におけるエポキシセグメント

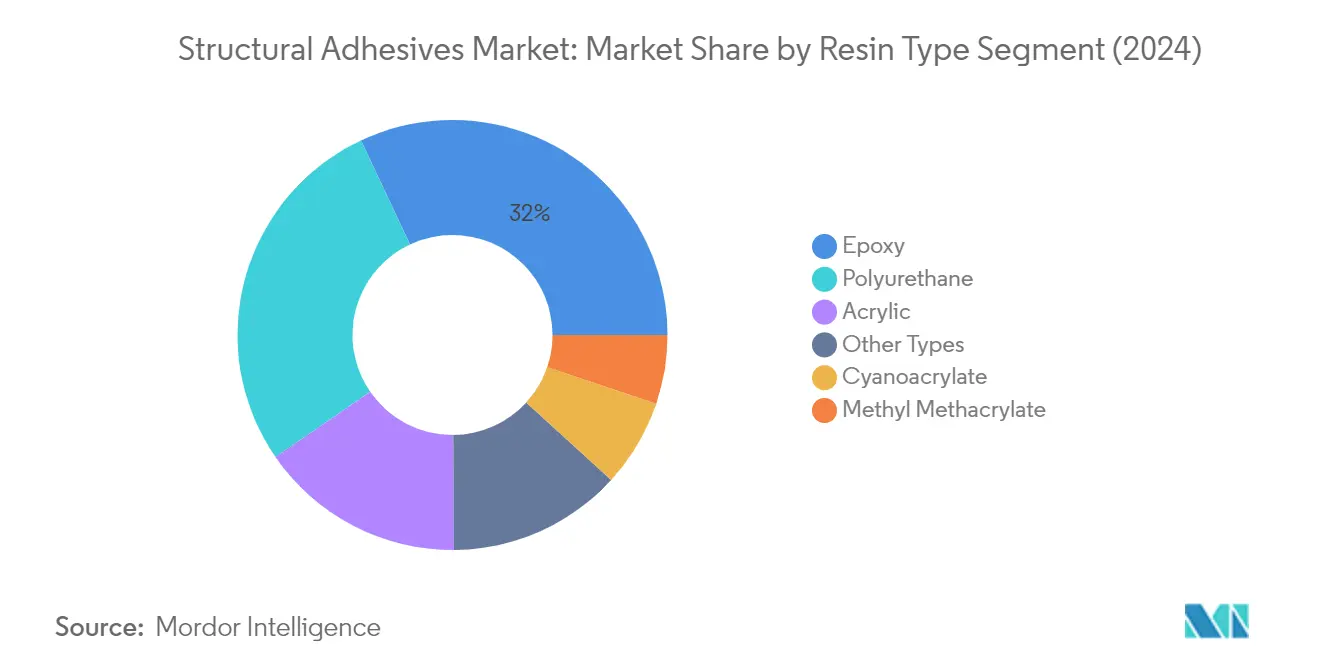

エポキシ接着剤セグメントは構造用接着剤市場を支配しており、2024年の総市場シェアの約32%を占めています。エポキシ接着剤は優れた接合特性と汎用性により、様々な産業で好まれる選択肢として台頭しています。これらの接着剤は、特に自動車、航空宇宙、建設セクターにおける高応力用途で卓越したパフォーマンスを発揮します。このセグメントは堅調な成長を経験しており、新興経済国における需要の増加と電気自動車製造における採用拡大に牽引され、2024年から2029年にかけて約7%拡大すると予測されています。エポキシ接着剤は、高い機械的強度、優れた耐薬品性、最小限の収縮、幅広い基材への強力な接着性などの重要な利点を提供します。金属同士の接合、複合材料の組立、建築・建設における構造用途での広範な使用が、市場支配を継続的に促進しています。

樹脂タイプの残りのセグメント

構造用接着剤市場には、ポリウレタン接着剤、アクリル接着剤、シアノアクリレート、メチルメタクリレート接着剤など、他にも重要な樹脂タイプが含まれています。ポリウレタン接着剤は、屋外用途における柔軟性と優れた耐久性により強固な存在感を確立しています。アクリル接着剤は、速硬化特性と異種材料を接合する能力で評価されています。シアノアクリレート接着剤は、瞬間接合能力で知られており、組立作業や迅速な修理において重要な役割を果たしています。メチルメタクリレート接着剤は、優れた耐衝撃性を必要とする高性能用途で注目を集めています。これらの各セグメントは、様々な産業にわたる特定の用途要件に対応し、構造用接着剤市場の全体的な成長を補完することで、市場に独自の貢献をしています。

セグメント分析:最終用途産業

構造用接着剤市場における建設セグメント

建設セグメントは構造用接着剤市場を支配しており、2024年の市場シェアの約41%を占めています。この重要な市場ポジションは、コンクリート同士の接合、セラミックタイルとコンクリートの接合、石積み、建設パネル、外部ドア、コンクリートへの金属部品のシーリング、土木工学、複合材料の接合など、様々な建設用途における構造用接着剤の広範な使用によって牽引されています。このセグメントの優位性は、従来の締結方法と比較して組立時間を最大85%削減できることを示す研究によって裏付けられた、建設時間と材料を削減するための構造用接着剤使用の増加トレンドによってさらに強化されています。さらに、アジア太平洋、北米、欧州にわたる主要インフラプロジェクトの実施と、住宅・商業建設活動への投資増加が、建設セクターにおける構造用接着剤の需要を継続的に牽引しています。

構造用接着剤市場における風力エネルギーセグメント

風力エネルギーセグメントは、2024年から2029年の期間において構造用接着剤市場で最も急成長するセグメントとして台頭しています。この顕著な成長は、主に各国が設定した積極的な再生可能エネルギー目標と、世界的な風力発電プロジェクトへの大規模投資によって牽引されています。このセグメントの成長は、ブレード組立、空隙充填、ボルト固定、金属インサート固定、パネルおよびストリンガーの構造接合など、風力タービン製造における構造用接着剤の重要な役割によって支えられています。この拡大は、世界の洋上風力設備容量のほぼ半分を運営する中国や、欧州連合の野心的な風力エネルギー拡大計画などの主要市場における大型風力エネルギープロジェクトによってさらに加速されています。洋上風力設備への注目の高まりと、より大型で効率的な風力タービンの開発が、このセクターにおける高性能構造用接着剤への追加需要を生み出しています。

最終用途産業の残りのセグメント

自動車および航空宇宙用接着剤セグメントは、他の産業用途とともに、構造用接着剤市場の重要な部分を構成しています。自動車セクターは、特に電気自動車の採用増加と車両製造における軽量材料の使用拡大により、引き続き重要な最終用途として機能しています。航空宇宙セグメントは市場シェアでは小さいものの、航空機製造・保守における構造用接着剤の重要な役割により、安定した需要を維持しています。その他の産業用途は、電子機器、船舶用接着剤、医療機器セクターにわたり、それぞれが市場の多様性に貢献しています。これらのセグメントは、自動車用途における耐熱性から航空宇宙部品における精密接合まで、高性能接着剤への特定の要件によって特徴付けられています。

構造用接着剤市場地域セグメント分析

アジア太平洋の構造用接着剤市場

アジア太平洋地域は、様々な最終用途産業にわたる堅調な製造活動に牽引され、世界の構造用接着剤市場における支配的な地位を維持しています。中国、インド、日本、韓国などの国々がこの市場の基盤を形成しており、それぞれの産業的強みを通じて大きく貢献しています。地域の成長は主に、建設、自動車製造、再生可能エネルギーセクター、特に風力エネルギー設備への投資増加によって牽引されています。主要自動車メーカーの存在、成長する航空宇宙産業、急速な工業化が、これらの経済圏全体で構造用接着剤への実質的な需要を継続的に生み出しています。

中国の構造用接着剤市場

中国はアジア太平洋の構造用接着剤市場の中心的存在であり、2024年の地域市場シェアの約72%を占めています。同国の優位性は、世界最大の自動車メーカーおよび建設市場としての地位によって強化されています。中国の構造用接着剤産業は、特に電気自動車生産と再生可能エネルギー設備における同国の堅調な製造セクターから恩恵を受けています。新たなメガシティの建設や風力エネルギー容量の拡大を含むインフラ開発への政府の注力が、需要を継続的に牽引しています。同国の航空宇宙・防衛セクターも、国内航空機製造能力への投資増加に支えられ、市場成長に大きく貢献しています。

インドの構造用接着剤市場

インドはアジア太平洋地域で最も急成長する市場として台頭しており、2024年から2029年の期間に約7%の予測成長率を示しています。同国の構造用接着剤市場は、野心的なインフラ開発計画と成長する自動車製造能力に牽引され、急速な拡大を経験しています。2024年までに世界第3位の建設市場としてのインドの地位は、様々な用途における構造用接着剤に実質的な機会を生み出しています。電気自動車製造への政府の推進と「メイク・イン・インディア」やアートマ・ニルバル・バーラト

などのイニシアチブが、市場成長をさらに加速させています。同国の拡大する航空宇宙セクターと成長する風力エネルギー設備も、構造用接着剤への需要増加に貢献しています。

北米の構造用接着剤市場

北米は構造用接着剤の成熟しながらも活発な市場を代表しており、様々な産業にわたる先進製造能力と革新的な用途によって特徴付けられています。地域の市場は主に米国、カナダ、メキシコによって牽引されており、それぞれが産業的強みを通じて独自の貢献をしています。地域は自動車製造、特に電気自動車、航空宇宙用途、建設活動からの強い需要を示しています。主要メーカーの存在と接着剤配合における継続的な技術革新が、市場ポジションをさらに強化しています。

米国の構造用接着剤市場

米国は北米の構造用接着剤市場を支配しており、2024年の地域市場シェアの約79%を占めています。同国の市場リーダーシップは、堅調な航空宇宙産業、広範な自動車製造能力、大規模な建設活動によって支えられています。電気自動車生産と再生可能エネルギー設備への同国の注力が、構造用接着剤への大きな需要を生み出しています。主要接着剤メーカーの存在と同国における継続的な研究開発活動が、市場ポジションをさらに強化しています。様々な産業における軽量材料の採用拡大が、革新的な構造用接着剤ソリューションへの需要を牽引しています。

メキシコの構造用接着剤市場

メキシコは北米で最も急成長する市場として台頭しており、2024年から2029年の期間に約7%の予測成長率を示しています。同国の構造用接着剤市場は、特に自動車セクターにおける製造施設への外国投資の増加から恩恵を受けています。北米の製造ハブとしてのメキシコの戦略的地位と、成長する航空宇宙産業への投資が市場拡大を牽引しています。同国の建設セクターの発展と再生可能エネルギー設備への注目の高まりが、市場成長にさらに貢献しています。製造投資を誘致し産業インフラを整備するための政府のイニシアチブが、構造用接着剤への需要増加を支えています。

欧州の構造用接着剤市場

欧州は強固な産業基盤と技術的進歩に牽引され、構造用接着剤の重要な市場としての地位を維持しています。地域の市場は、ドイツ、英国、イタリア、フランスなどの主要経済国の存在によって特徴付けられており、それぞれが市場成長に大きく貢献しています。持続可能な製造慣行への地域の注力と電気自動車の採用増加が、構造用接着剤用途の新たな機会を生み出しています。航空宇宙製造と風力エネルギー設備の強固な存在が、地域全体の市場発展をさらに牽引しています。

ドイツの構造用接着剤市場

ドイツは先進製造能力と強固な産業基盤を通じて欧州の構造用接着剤市場をリードしています。同国の優位性は、特に電気自動車製造と軽量構造において構造用接着剤が重要な役割を果たす自動車セクターで顕著です。風力エネルギー設備と航空宇宙製造におけるドイツのリーダーシップが、市場ポジションをさらに強化しています。接着剤技術における研究開発への同国の注力と主要メーカーの存在が、セクターにおける革新を継続的に牽引しています。

英国の構造用接着剤市場

英国は欧州の構造用接着剤市場において最も高い成長ポテンシャルを示しており、持続可能な製造とインフラ開発への投資増加によって牽引されています。欧州第2位の規模を誇る同国の航空宇宙セクターが、高性能構造用接着剤への実質的な需要を生み出しています。電気自動車製造と洋上風力エネルギー開発への英国のコミットメントが、市場成長をさらに加速させています。インフラ開発と建設活動への政府の注力が、構造用接着剤の用途拡大を支えています。

南米の構造用接着剤市場

南米の構造用接着剤市場は有望な成長ポテンシャルを示しており、ブラジルが地域最大かつ最も急成長する市場として台頭しています。アルゼンチンも地域市場の発展に大きく貢献しています。市場は、これらの国々における自動車製造、建設活動、再生可能エネルギー設備への投資増加から恩恵を受けています。ブラジルのリーダーシップは、特に堅調な自動車セクターと成長する航空宇宙産業において顕著であり、アルゼンチンの市場はインフラ開発と産業成長によって牽引されています。持続可能な開発への地域の注力と産業活動の増加が、構造用接着剤用途の新たな機会を継続的に生み出しています。

中東・アフリカの構造用接着剤市場

中東・アフリカ地域は構造用接着剤市場において重要な成長機会を提示しており、サウジアラビアが最大市場として、南アフリカが最も高い成長ポテンシャルを示しています。地域の市場は、特にサウジアラビアの野心的なインフラプロジェクトにおける建設活動への投資増加によって牽引されています。再生可能エネルギー設備、特に風力エネルギープロジェクトへの注目の高まりが、構造用接着剤への追加需要を生み出しています。南アフリカにおける自動車セクターの発展と地域全体での航空宇宙活動の増加が、市場成長にさらに貢献しています。地域の継続的な産業多様化の取り組みとインフラ開発プロジェクトが、構造用接着剤の用途範囲を拡大し続けています。

競合環境

構造用接着剤市場のトップ企業

構造用接着剤市場には、Henkel AG & Co. KGaA、Sika、3M、H.B. Fuller、Arkemaなどの著名なプレーヤーが存在し、継続的な革新と戦略的拡大を通じて産業をリードしています。企業は、特に自動車および航空宇宙用途向けに、強化されたパフォーマンス特性を持つ次世代接着剤ソリューションの開発に注力しています。産業は、電気自動車向けの軽量接合ソリューションや建設用途向けの環境に優しい配合など、特定の最終用途要件をターゲットとした定期的な製品発売を目撃しています。市場リーダーは、ArkemaによるAshlandのパフォーマンス接着剤事業の買収やSikaによるHamatiteの買収などに例示される戦略的買収とパートナーシップを通じて、ポジションを強化しています。特に市場成長ポテンシャルが大きいアジア太平洋地域において、製造施設、研究開発センター、流通ネットワークへの投資を通じて業務上の卓越性が達成されています。

強力なグローバルプレーヤーによる市場の統合

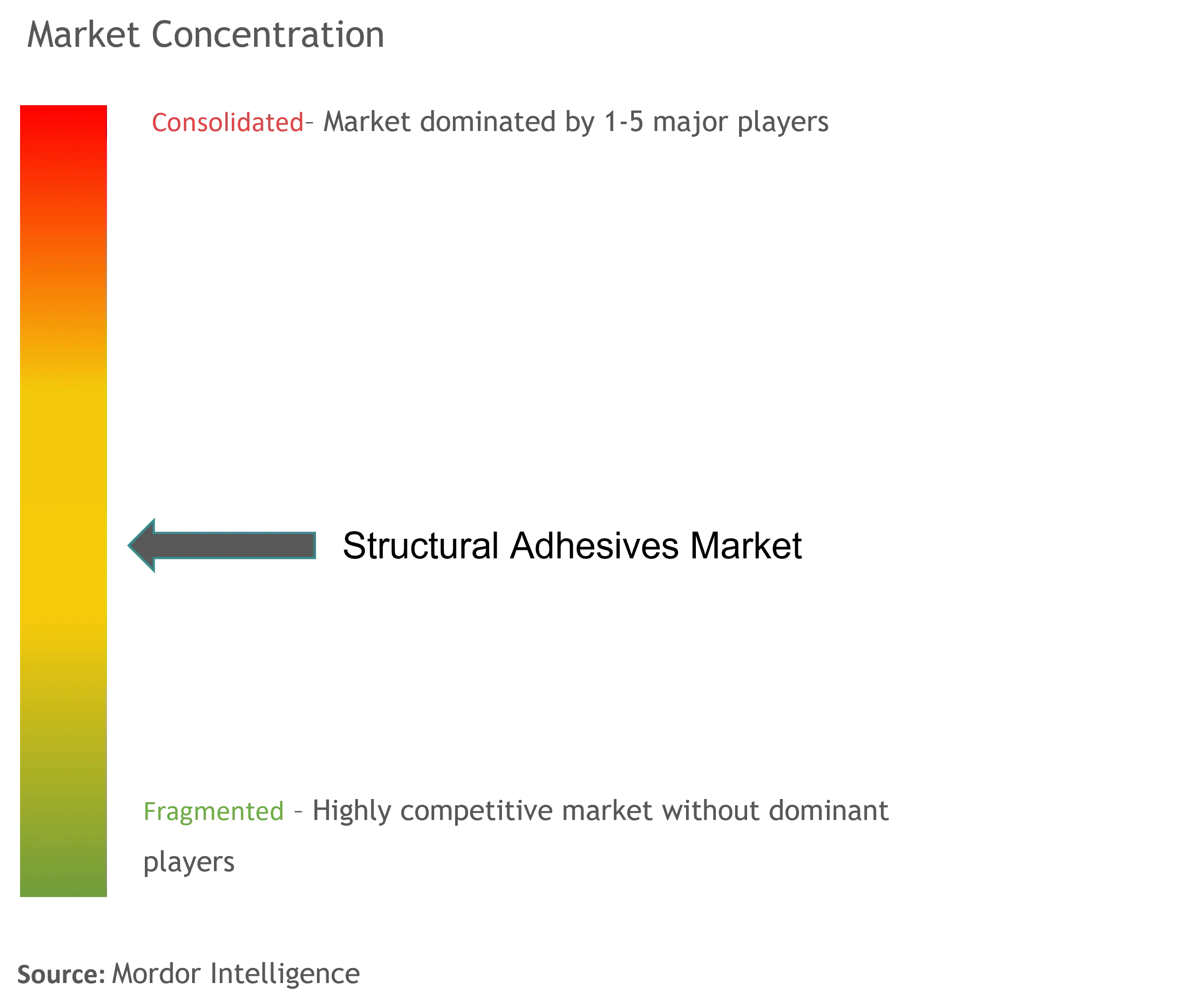

構造用接着剤市場は部分的に分散した構造を示しており、上位5~6社が世界市場の大きなシェアを占めています。これらの主要企業は通常、多様な製品ポートフォリオ、実質的な研究開発能力、広範なグローバル製造フットプリントを持つ大型化学コングロマリットです。市場は多国籍企業と地域専門企業の混在によって特徴付けられており、前者は統合された業務と包括的な流通ネットワークにより優位に立っています。原材料と最終製品の両方を製造する垂直統合プレーヤーの存在が、競合環境にさらなる複雑さを加えています。

産業は最近の注目すべき取引に示されるように、戦略的な合併・買収を通じて徐々に統合に向かっています。主要プレーヤーは、地理的プレゼンスの拡大、技術ポートフォリオの強化、特定の最終用途セグメントにおける市場ポジションの強化を目的として、積極的に買収機会を追求しています。この統合トレンドは、企業が規模の経済を達成し戦略的な組み合わせを通じて製品提供を拡大しようとしている欧州や北米などの成熟市場で特に顕著です。

革新と持続可能性が将来の成功を牽引

既存プレーヤーが市場シェアを維持・拡大するためには、技術革新と持続可能性への注力が最重要となっています。企業は、高いパフォーマンス基準を維持しながらますます厳格化する規制を満たす環境に優しい接着剤ソリューションの開発に多大な投資を行っています。複数の最終用途産業にわたる包括的なソリューションを提供する能力と、強力な技術サポートおよびカスタマーサービス能力の組み合わせが、市場リーダーシップにとって重要となっています。成功した既存企業は、電気自動車や再生可能エネルギーなどの高成長セクターの主要顧客との戦略的パートナーシップを通じてポジションを強化しています。

新規参入者や小規模プレーヤーは、特定の市場セグメントに注力し、特定の用途向けの革新的なソリューションを開発することで地位を確立できます。成功要因には、地域流通業者との強固な関係構築、地域市場ニーズに合わせたカスタマイズ製品の提供、変化する顧客要件への対応における機動性の維持が含まれます。多くの用途において構造用接着剤の代替品の脅威が比較的低いことが成長の機会を提供していますが、企業は原材料価格の変動や環境規制の強化などの課題を乗り越える必要があります。自動車や航空宇宙などのセクターにおける最終用途企業の集中が、強固な業界関係と技術的専門知識を重要な成功要因としています。

構造用接着剤産業のリーダー

3M

Henkel AG

Sika AG

H.B. Fuller Company

Arkema

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2022年2月:ArkemaはAshlandのパフォーマンス接着剤事業の買収を完了しました。この部門で提供される製品には構造用接着剤が含まれます。取引額は16億5,000万米ドルでした。この買収はArkemaの接着剤ソリューションセグメントの強化に役立ち、2024年までに純粋な特殊材料プレーヤーになるという同社の戦略と一致しています。

- 2022年2月:H.B. Fuller Companyは、屋根、産業、建設市場向けの液体接着剤、コーティング、プライマーのメーカーであるApolloの買収を完了したと発表しました。ApolloはH.B. Fullerの英国および欧州における重要な高付加価値・高マージン分野でのポジションを強化することが期待されています。ApolloはH.B. Fullerの現在の建設用接着剤および工業用接着剤事業部門内で運営されます。

世界の構造用接着剤市場レポートの範囲

硬化または固化して2つ以上の基材を接合し、製品のライフサイクルにわたって関与する力に耐えられる材料となる接着剤は、構造用接着剤と呼ばれます。「荷重支持」接着剤とも呼ばれます。エポキシ、メタクリレート、ポリウレタン、シアノアクリレート接着剤が、物を接合できる接着剤の種類です。

構造用接着剤市場は、樹脂タイプ、最終用途産業、地域によってセグメント化されています。樹脂タイプ別では、市場はエポキシ、ポリウレタン、アクリル、シアノアクリレート、メチルメタクリレート、その他の樹脂タイプにセグメント化されています。最終用途産業別では、市場は建設、自動車、航空宇宙、風力エネルギー、その他の最終用途産業にセグメント化されています。レポートは主要地域にわたる15カ国の構造用接着剤市場の規模と予測をカバーしています。各セグメントについて、市場規模と予測は価値(百万米ドル)に基づいて行われています。

| エポキシ |

| ポリウレタン |

| アクリル |

| シアノアクリレート |

| メチルメタクリレート |

| その他の樹脂タイプ |

| 建設 |

| 自動車 |

| 航空宇宙 |

| 風力エネルギー |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | エポキシ | |

| ポリウレタン | ||

| アクリル | ||

| シアノアクリレート | ||

| メチルメタクリレート | ||

| その他の樹脂タイプ | ||

| 最終用途産業別 | 建設 | |

| 自動車 | ||

| 航空宇宙 | ||

| 風力エネルギー | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

構造用接着剤市場の規模はどのくらいですか?

構造用接着剤市場規模は2025年に200億6,900万米ドルに達し、2030年までにCAGR 7.64%で298億9,000万米ドルに成長する見込みです。

構造用接着剤市場の現在の規模はどのくらいですか?

2025年、構造用接着剤市場規模は200億6,900万米ドルに達する見込みです。

構造用接着剤市場の主要プレーヤーは誰ですか?

3M、Henkel AG、Sika AG、H.B. Fuller Company、Arkemaが構造用接着剤市場で事業を展開する主要企業です。

構造用接着剤市場で最も急成長している地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

構造用接着剤市場で最大のシェアを持つ地域はどこですか?

2025年、アジア太平洋が構造用接着剤市場において最大の市場シェアを占めています。

この構造用接着剤市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、構造用接着剤市場規模は191億1,000万米ドルと推定されました。レポートは2019年、2020年、2021年、2022年、2023年、2024年の構造用接着剤市場の過去の市場規模をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の構造用接着剤市場規模を予測しています。

最終更新日: