水性接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.08 十億米ドル |

| 市場規模 (2031) | 12.23 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水性接着剤市場分析

水性接着剤市場規模は2026年に90億8,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.12%で成長し、2031年までに122億3,000万米ドルに達する見込みです。特に中国、欧州連合(EU)、米国において揮発性有機化合物(VOC)排出に対する規制強化が進んでおり、溶剤系化学品から水性代替品への転換が加速しています。1分間に300箱以上の段ボールケースを封函する高速フルフィルメントセンターでは、3秒以内に硬化するポリ酢酸ビニル(PVA)エマルジョンが好まれており、インドネシアやタイのモジュール建築業者はグリーンビルディング評価基準を満たすために低VOC接着剤の採用を増やしています。ポリウレタン(PU)分散液も軽量車両分野での採用が拡大しており、自動車メーカーは鋼鉄製リベットを1台あたり300か所の接合点に置き換えることで車両重量を約1キログラム削減し、燃費を3%改善しています。フレキシブル包装コンバーターは、米国食品医薬品局(FDA)21 CFR 175.105の移行限界値をクリアする次世代アクリルエマルジョンを採用し、レトルトパウチ向けの無溶剤ラミネートを実現しています。

主要レポートのポイント

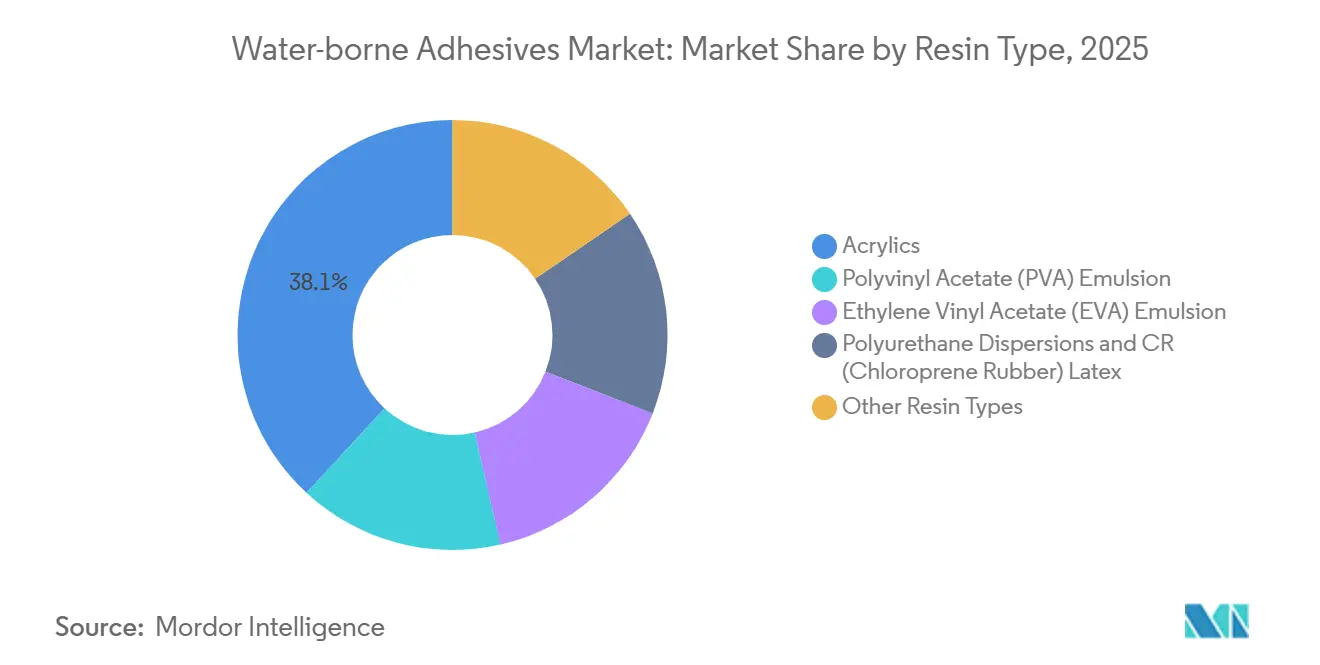

- 樹脂タイプ別では、アクリルが2025年の水性接着剤市場シェアの38.12%を占めてトップとなり、ポリウレタン分散液は2031年にかけてCAGR 6.71%で最も高い成長率を記録する見込みです。

- 用途別では、フレキシブル包装が2025年の水性接着剤市場規模の40.44%を占め、ラミネートおよびフィルム構造は2031年にかけてCAGR 7.52%で拡大する予測です。

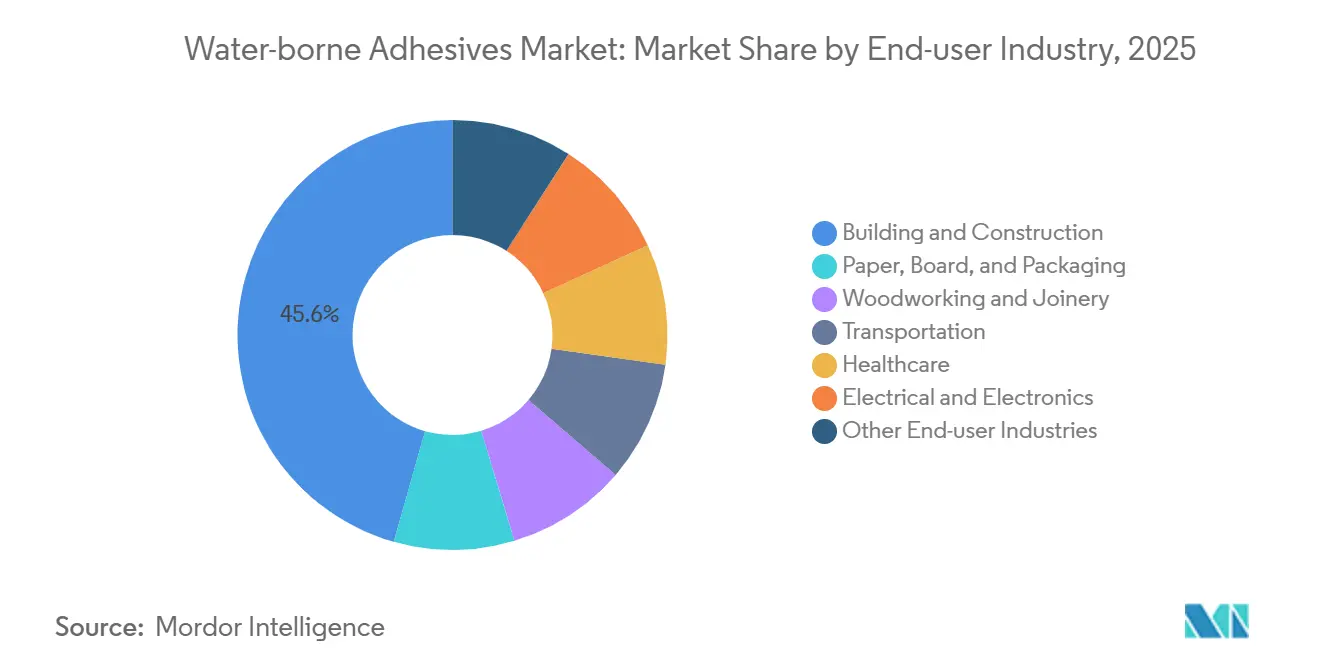

- エンドユーザー産業別では、建築・建設が2025年の売上高の45.59%を占め、ヘルスケアは2031年にかけてCAGR 6.37%で成長しています。

- 基材別では、紙・板紙が2025年の数量の51.28%を占めましたが、モノマテリアルパウチの普及に伴い、プラスチック・フィルムは2031年にかけてCAGR 6.51%で成長する予測です。

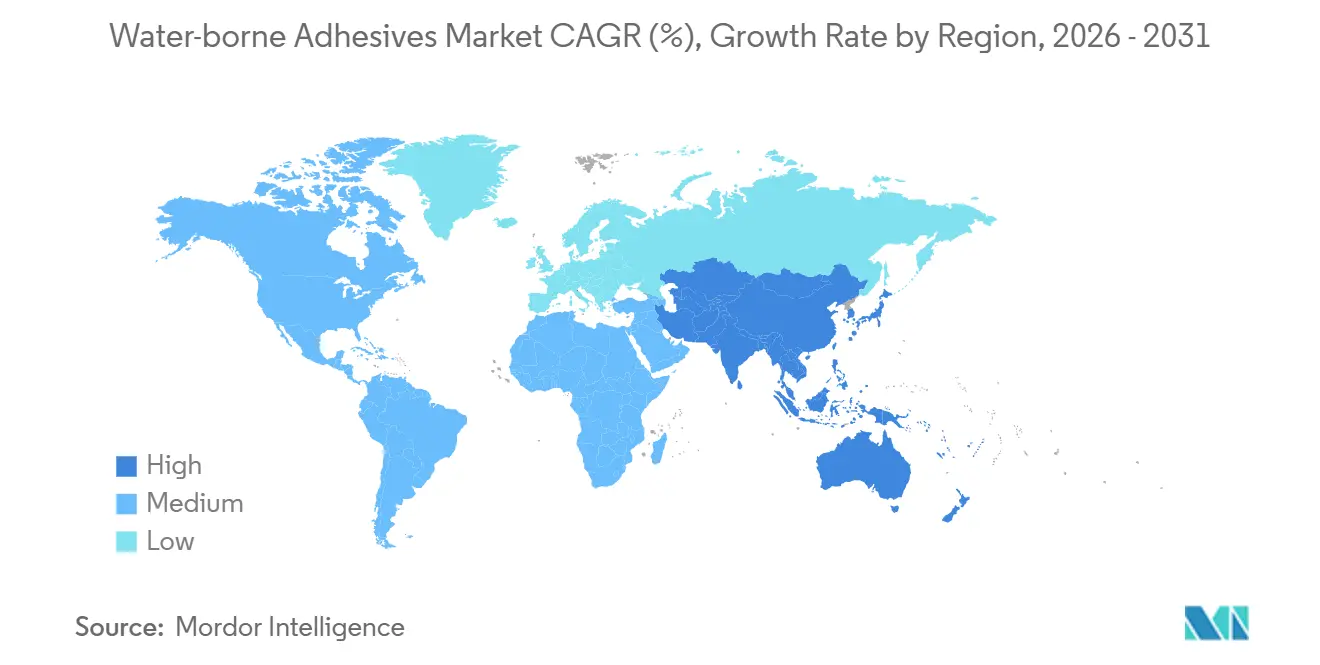

- 地域別では、アジア太平洋が2025年の市場シェアの40.45%を占め、厳格な地域VOC規制を背景に2031年にかけてCAGR 6.92%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

水性接着剤市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引主導による段ボール包装のブーム | +1.4% | 北米、中国、インド | 短期(2年以内) |

| VOC削減規制 | +1.8% | 北米、EU、中国 | 中期(2年~4年) |

| ASEAN地域のモジュール建設 | +1.1% | インドネシア、タイ、ベトナム、インドへの波及 | 中期(2年~4年) |

| 軽量自動車接合 | +0.9% | ドイツ、米国、日本、韓国 | 長期(4年以上) |

| バイオベース食品接触分野の技術革新 | +0.7% | 北米、EU、日本での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引主導による段ボール包装のブーム

世界のオンライン販売は2025年に6兆米ドルに達し、物流事業者はスループット向上と損傷率低減のために二次包装の再設計を進めています。段ボールコンバーターは現在、3秒以内に凝固する水性デンプンおよびPVA接着剤を使用しており、ホットメルトシステムで見られる火災リスクなしに生産ラインが毎分300メートルを超える速度で稼働できるようになっています[1]国連貿易開発会議、「世界電子商取引アウトルック2026」、unctad.org。適正サイズの箱への需要増加により、包装材と製品の重量比が上昇し、1配送あたりの接着剤消費量が増えています。Amazonなどの大手電子小売業者は2024年にプラスチック製エアピローを廃止し、水性化学品で接合した紙ベースのクッション材への切り替えを加速させました。WalmartやAlibabaによる同様のコミットメントがこの流れを強化しており、段ボール包装は水性接着剤市場において最大の成長領域となっています。

VOC削減規制が溶剤から水性への転換を促進

中国のGB 33372-2020は水性製品のVOCを50 g/kgに制限し、欧州連合の指令2004/42/ECは装飾用コーティングを30 g/L、接触接着剤を50 g/Lに制限しています。米国では、環境保護庁(EPA)の有害大気汚染物質に関する国家排出基準(NESHAP)が95%のVOC捕集率または低排出処方を義務付けています。カリフォルニア州大気資源局(CARB)フェーズ2規制は、建築用コーティングに対してさらに厳しい25 g/Lの上限を設定しています。これらの規制が総合的にコンバーターに処方の見直しを迫り、水性接着剤市場全体の需要を押し上げています。

ASEANのモジュール建設が速硬化PVA需要を促進

インドネシアは2024年から2029年にかけてインフラに4,120億米ドルを充当し、その3分の1が速硬化水性接着剤を好むプレハブ住宅に割り当てられています。タイの東部経済回廊(EEC)は3兆タイバーツ(850億米ドル)を工業団地に投入し、オフサイト製造により労働力を40%削減しています。ベトナムのQCVN 01:2021 VOC基準(75 g/L)も建設業者を水性システムへと誘導しています。潜在架橋剤を配合したPVAエマルジョンは15分で取り扱い強度を発現し、積み重ねたパネルを剥離なしに輸送できるため、溶剤系製品に対して決定的な優位性を持っています。

軽量自動車接合がPU分散液の採用を促進

世界の乗用車生産台数は2025年に8,800万台に達し、電気自動車が18%を占めています。自動車メーカーは走行距離延長のために軽量化を追求しており、1台あたり約25キログラムの金属製ファスナーを約1キログラムのPU分散液接着剤に置き換えています。これらの水性分散液はアルミニウム、複合材料、高強度鋼を電食なしに接合します。ISO 11343認証製品は油付き鋼板で25 MPaのラップせん断強度を発揮し、窒化ホウ素を充填した熱伝導グレードは800V電池パックの放熱を実現しています。

水性接着剤市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高温用途における耐熱性の不足 | -0.6% | 世界全体、特に自動車エンジンルームおよび電子機器 | 中期(2年~4年) |

| 高性能構造接合への浸透の限界 | -0.4% | 北米、EU、日本 | 長期(4年以上) |

| 水性ラインへの高い設備投資 | -0.3% | インド、東南アジア、南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高温用途への参入を阻む耐熱性の不足

ほとんどの水性処方は120℃以上で劣化するため、周囲温度が150℃を超えるエンジンルームや、リフローはんだ付けのピーク温度260℃に達する電子機器への適用が困難です。エポキシおよびポリイミドシステムは200℃で数千時間の完全性を維持しますが、水性製品はフィルム形成を犠牲にしなければこの性能域に達することができません。175℃対応接着剤を必要とする炭化ケイ素インバーターの普及が水性化学品をさらに不利な立場に置いており、ASTM D5868などの航空宇宙規格が180℃で80%の強度保持を要求することで、事実上これらを排除しています[2]ASTM International、「規格D5868」、astm.org。

高性能構造接合への浸透の限界

風力タービンブレードはDNV GLガイドラインに基づき30 MPaの引張強度と15 kJ/m²の破壊靭性を必要とし、現行技術ではエポキシ系のみがこれを達成できます。ISO 11343衝突試験の保持目標である85℃/85%RH条件下1,000時間後に70%の接合強度を維持することは、水蒸発によって硬化する水性分散液にとって困難です。ロイズ・レジスターの海洋規格は10,000時間の塩水噴霧耐久性を要求しており、水性システムは高価な防錆剤を使用しなければこれを満たせません。その結果、シリコーンおよび湿気硬化型ポリウレタンがカーテンウォールグレージングおよびファサードパネルでの地位を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

水性接着剤市場セグメント分析

樹脂タイプ別:

PU分散液がアクリルに迫るアクリルは2025年の売上高の38.12%を占め、10〜15 N/25 mmの剥離接着力で十分な感圧ラベルおよび紙加工分野に支えられています。PU分散液の水性接着剤市場規模は、自動車メーカーおよびフットウェアブランドがアクリルでは得られない耐摩耗性と柔軟性を求めるため、2031年にかけてCAGR 6.71%で拡大する見込みです。CovestroのDispercoll Uシリーズは遊離イソシアネートなしで800%の伸びと25 MPaの引張強度を発揮し、工場物流を簡素化する一液型システムへの適用が進んでいます。PVAエマルジョンは木工分野で依然として主流であり、透明な接着線を形成して多孔質基材に浸透します。EVAエマルジョンはコスト20%増にもかかわらず、カーペットバッキングおよび衛生用品向けに引き続き好まれています。

技術革新により性能差は縮まっています。自己架橋型アクリルはアルミニウム上で3 MPaのラップせん断強度を達成しており、これはかつてエポキシの独壇場でした。バイオベース樹脂はHenkelやWackerがリグニンおよびデンプン誘導体を投入する中で5%未満ながら増加しています。クロロプレンラテックスはEU REACHがニトロソアミン前駆体を規制した後、シェアを失い続けています。全体として、高機能PU分散液へのシフトが水性接着剤市場の価値プールを拡大しています。

用途別:

ラミネートがフレキシブル包装を上回るフレキシブル包装は2025年の市場シェアの40.44%を占め、ブランドが材料使用量を30〜50%削減するスタンドアップパウチへ移行したことが背景にあります。ポリエチレンと金属蒸着ポリエステルを組み合わせた多層バリアフィルムに牽引され、ラミネートおよびフィルム構造の水性接着剤市場規模は2031年にかけてCAGR 7.52%で成長する予測です。FDA準拠の無溶剤システムは残留物を5 mg/m²未満に抑え、レトルトパウチの機会を開拓しています。

テープ・ラベルは電子商取引の改ざん防止ニーズから恩恵を受けており、LEED認証を取得したフローリング接着剤は総VOCを50 µg/m³未満に抑えています。製本・出版はデジタル化の影響を受けているものの、中性pHのPVAに依存するプレミアムハードカバーは需要を維持しています。不織布衛生ラインはホルムアルデヒドフリー処方を求めており、水性分散液が弾性アタッチメントおよび湿気インジケーターのニッチ市場を獲得できるようになっています。

エンドユーザー産業別:

ヘルスケアが加速建築・建設は2025年の売上高の45.59%を生み出し、VOC上限を50 g/L以下に設定するLEEDおよびリビングビルディングチャレンジ基準に支えられています。ヘルスケアはISO 10993準拠のアクリルが皮膚浸軟なしに7日間の接着力を維持する創傷被覆材を席巻する中、2031年にかけてCAGR 6.37%で成長する見込みです。包装向けの水性接着剤市場シェアは、カートン封函およびラベル貼付用途により引き続き高水準を維持しています。

木工用途はCARBフェーズ2のホルムアルデヒド上限を満たす必要があり、PVAの採用を促進しています。輸送機器の内装トリムは100℃以下の防音用途にPU分散液を採用するケースが増えています。電子機器は耐熱性の制約から依然としてニッチな分野ですが、銀充填導電性エマルジョンが150℃以下で処理されるフレキシブルプリント回路への適用を始めています。

基材別:

プラスチックが紙との差を縮める紙・板紙基材は2025年の接合量の51.28%を占め、低コストのデンプンおよびPVAブレンドを重視する段ボール、折り畳みカートン、ティッシュラミネートラインが主導しています。リサイクル可能なモノマテリアルパウチの普及により、プラスチック・フィルムはCAGR 6.51%で成長しており、新しい水性ラミネートシステムはコロナ処理ポリエチレン上で溶剤プライマーなしに3 N/15 mmの剥離強度を発揮しています。

木質複合材料はフェノール・レゾルシノールおよびメラミン・尿素・ホルムアルデヒド接着剤を使用し、乾燥接合強度1.5 MPaおよび湿潤接合強度0.8 MPaを達成しています。金属用途は塗装済みコイルに限定されており、エポキシ・アクリルハイブリッドがクロメートフリーの耐食性を提供しています。フロントガラス交換向けのガラス接合は依然として湿気硬化型PUに依存しており、繊維・不織布分野は60℃洗濯サイクルおよび120℃乾燥に耐える耐洗濯性分散液を必要としており、PU分散液の熱活性化架橋剤がこれを実現しています。

地域分析

アジア太平洋地域の水性接着剤市場

アジア太平洋地域は2025年の収益の40.45%を占め、中国のGB 18582-2020およびGB 30981-2020(接着剤中のVOCを50 g/kgに制限)を背景に、2031年まで6.92%のCAGRで成長すると予測されています。インドネシアの4,120億米ドルのインフラ計画は、速硬化型PVAを使用するモジュール住宅を促進し、タイの3兆タイバーツ規模の東部経済回廊は低VOC需要を牽引しています。インドの物品・サービス税改革により州間コストが15%低下し、グジャラート州およびタミル・ナードゥ州における大量生産拠点の形成が可能となりました。日本の2025年職場暴露限界値であるトルエン10 ppmは、調合業者を水性プラットフォームへと誘導しています。

北米の水性接着剤市場

北米の建設市場および自動車市場は成長が横ばいとなっているものの、eコマースおよびヘルスケアが3%〜4%の成長を支えています。米国のNESHAP規則は、水性製品に切り替えるコンバーターに対して熱酸化装置の設置義務を免除することで優遇措置を与えています。カナダの2024年ホルムアルデヒド上限値0.05 ppmは、キャビネット製造におけるPVAの採用を加速させています。メキシコのティア1サプライヤーは、OEMのサステナビリティ評価基準を満たすために水性構造用接着剤を仕様として採用しています。

欧州の水性接着剤市場

欧州は規制面で引き続きリードしており、ドイツのTA Luft規制はVOCの排気スタック排出量を20 mg/m³に制限し、フランスのRE2020はバイオベース接着剤に有利なライフサイクルカーボン監査を義務付けています。ブレグジット後の国REACHはEUの発がん性物質規制を維持しており、無溶剤配合への移行の勢いが続いています。北欧の循環型プログラムは解体を考慮した設計を推進しており、リサイクル可能な家具向けに水性接着剤を位置付けています。

南米およびMEAの水性接着剤市場

南米は短期的な景気後退を経て勢いを取り戻しています。ブラジルのCONAMA 452は50 g/LのVOC上限と整合しており、建築用塗料における採用を促進しています。一方、アルゼンチンのパネルメーカーはMERCOSURのホルムアルデヒド上限値0.1 ppmに準拠しており、尿素ホルムアルデヒドエマルジョンの需要を押し上げています。中東およびアフリカは依然として市場形成段階にありますが、サウジアラビアの大型プロジェクトおよび南アフリカの再生可能エネルギー分野が、太陽光パネルラミネートおよびタービンブレード向けの低VOC接合における局所的な需要を生み出しています。

規制環境

VOCおよび有害物質規制は、溶剤系化学物質から水系システムへの代替を促す主要な規制要因のままである。欧州連合では、指令2004/42/ECが接触型接着剤を含む接着剤カテゴリーのVOC制限を定めており、REACH義務は物質のステータス変更に伴い再処方や文書作成の作業を増加させ、下流ユーザーは更新された安全データシートを求めている。米国では、環境保護庁(EPA)の大気規制やカリフォルニア州大気資源局(CARB)の要件などの州プログラムが、建設および消費者向け用途における低VOC採用を強化している。

バリューチェーン分析

水系接着剤のバリューチェーンは、アクリルモノマー、酢酸ビニル、EVA、PUディスパージョン用のポリオールおよびイソシアネート誘導体、さらに粘着付与剤、界面活性剤、充填剤、防腐剤などの上流原料から始まる。続いて重合およびディスパージョン製造が行われ、その後下流工程で用途別配合へのコンパウンディングが行われる。メーカーは通常、大手包装コンバーター、建築・建設ディストリビューター、木工OEM、輸送機器の階層サプライヤーへの直接大口顧客チャネルを通じて販売する一方、小規模な取扱量は技術サービスと在庫バッファーを提供する地域の化学品ディストリビューターを経由して流通する。

各段階における競争力は、操業パフォーマンスとコンプライアンス文書によって左右される。水系システムは固形分濃度や粒度分布に敏感であるため、モノマーや工程助剤のばらつきが、セット速度、乾燥時間、耐湿性など、コンバーターにおける作業性の問題につながる可能性がある。下流の顧客はライフサイクルアセスメントの入力データやScope3関連データを求める傾向が強まっており、分析能力とトレーサビリティが差別化要因としての重要性を高めている。これは、メーカーの報告義務を含む南岸大気質管理区規則1168号などの大気質コンプライアンス枠組みや、州レベルのVOC含有量制限(例:バージニア州のVOC基準)によっても強化されており、これらは規制対応や製品スチュワードシップ体制がより強固なサプライヤーを優位にしている。

競合環境

水性接着剤市場は中程度に集約されています。Henkelは2025年にデュッセルドルフに5,000万ユーロのテクノロジーセンターを開設し、自動車トリムおよび電子機器ポッティング向けに80℃で硬化する潜在反応型PU分散液の量産化を進めています。H.B. FullerはND Industriesを18億5,000万米ドルで買収し、産業用組立向けの高付加価値エンジニアード接着剤を取得しました。Arkemaは2024年にProchimirを買収し、8拠点・年間売上高1億2,000万ユーロを持つ南米事業を拡大しました。Sikaは2025年にエジプトで4,500万米ドルの工場を稼働させ、北アフリカの建設需要の取り込みを図っています。ホワイトスペースのイノベーションは耐熱性水性システム、バイオベース食品接触グレード、フレキシブル電子機器向け導電性分散液を中心に展開されています。2024〜2025年の特許出願は二桁増加しており、自己架橋型アクリルおよびグラフェン充填処方が注目されています。GreenGuard Goldなどのサードパーティ認証は、プレミアム建設および消費財包装分野への事実上の参入条件となっており、2025年には12社が環境製品宣言(EPD)を公表しました。

水性接着剤業界のリーダー企業

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema

3M

Dow

- *免責事項:主要選手の並び順不同

本レポートで取り上げた水性接着剤市場の企業

- 3M

- Arkema

- Ashland

- Avery Dennison Corporation

- Benson Polymers Pvt Ltd.

- DIC CORPORATION

- Dow

- Dymax

- Evonik Industries AG

- H.B. Fuller Company

- HBK

- Henkel AG & Co. KGaA

- Jowat SE

- MAPEI S.p.A.

- Parker Hannifin Corp

- Pidilite Industries Ltd.

- PPG Industries, Inc.

- Sika AG

- Soudal Group

- Wacker Chemie AG

市場機会と将来展望

包装の循環性プログラムと物質規制の強化により、低排出とリサイクル性を両立させる水系配合、例えば洗浄除去可能なラベル用接着剤や再パルプ化可能な紙包装用接着剤に新たな市場空間が生まれている。2026年8月12日から施行されるEU PPWR(EU)2025/40は、リサイクル流れを阻害しない接着剤選択の重要性を高め、組成やコンプライアンス文書の価値も高めている。これは、検証済みデータパッケージでブランド所有者やコンバーターを支援できるサプライヤーに有利に働く。

包装関連接着剤や材料取扱い分野における能力増強とサービス拡充も、高スループット用途における成長経路を広げている。UPM Adhesive Materialsは、北インドおよび東インドのラベル・包装サプライチェーンへのサービス到達範囲を改善するため、ニューデリー近郊に新たなスリッティング・流通拠点を開設すると発表し、2026年第3四半期の稼働を予定している。インドでは、SPEB Adhesivesがマハラシュトラ州ライガド地区カラプールにおける新たな16,000平方メートルの施設に関連する生産能力拡張を発表し、2026年に年間8,550トンの設置容量を目標としており、包装・建設需要拠点に対応した水系・低VOC製品ラインへの地域供給投資が継続していることを示している。

水性接着剤市場における最近の業界動向

- 2026年6月:医療用接着剤事業の拡大に向け、H.B.フラーは英国のAdvanced Medical Solutions(AMS)を9億4,300万米ドルで買収する提案を発表し、研究開発能力と製品ポートフォリオを拡大した。この動きは、水系アクリルおよびディスパージョンが皮膚適合性と規制対応で競合するヘルスケア用途へのアクセスを強化する。この買収は、堅牢な文書要件と検証プログラムを備えた特殊接着剤への一層の注力も示している。

- 2025年10月:ヘンケルとダウは、ヘンケルの接着剤ポートフォリオ全体にわたる排出削減に注力する戦略的パートナーシップを拡大した。この協業は、脱炭素化と配合の刷新を上流の原材料選択や製造プロセスと一層密接に結びつけ、水系システムなど対象用途における低排出技術への移行を強化する。また、主要原材料パートナーとのサプライヤーデータの透明性や共同開発の水準を高めるものである。

- 2024年9月:Arkema(Bostik)は、脱炭素化目標を軸に位置付けた新しい包装用接着剤ラインKizen LIMEを発売した。この発表は、ブランド所有者やコンバーターがVOCおよび持続可能性の要件を強化し、包装の再設計プログラムの一環として接着剤選択を評価している包装分野において競争圧力を高めている。また、フレキシブルパッケージングや紙加工などの大量用途における低環境負荷化学物質を中心とした製品差別化の継続を示している。

水性接着剤市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査において、市場は水を主要な媒体とする水系接着剤配合から生じる収益として定義され、産業用および消費者向け用途における接合を目的として販売されるものを対象とする。

対象範囲外:溶剤系接着剤、ホットメルトシステム、UV硬化製品、反応性二液型化学物質、および完成品の粘着テープロールは除外する。

セグメンテーション概要

- 樹脂タイプ別

- アクリル

- ポリ酢酸ビニル(PVA)エマルジョン

- エチレン酢酸ビニル(EVA)エマルジョン

- ポリウレタン分散液およびCR(クロロプレンゴム)ラテックス

- その他の樹脂タイプ

- 用途別

- フレキシブル包装

- テープ・ラベル

- 紙加工・グラフィックアーツ

- ラミネートおよびフィルム構造

- フローリング・カーペット

- 製本・出版

- 不織布・衛生用品

- その他

- エンドユーザー産業別

- 建築・建設

- 紙・板紙・包装

- 木工・建具

- 輸送

- ヘルスケア

- 電気・電子

- その他のエンドユーザー産業

- 基材別

- 紙・板紙

- プラスチック・フィルム

- 木材・複合材料

- 金属

- ガラス・セラミックス

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクトップ調査

デスクトップ調査は、需要と価格の操業環境を設定し、モデルが再現可能な外部指標から出発できるようにするために用いられた。国家統計局、税関・貿易データポータル、VOCや化学物質に関する指針を公表する環境機関、包装・建設・家具に関連する製造生産指数などの公的・公式情報源を活用した。

これに加えて、企業の開示資料、投資家向け説明資料、公開されている技術データシート、接着剤およびポリマーエマルションの動向を議論する業界団体のウェブサイトを確認した。必要に応じて、企業財務、ニュースおよび財務情報、特許データベース、出荷レベルの貿易データの有料サブスクリプションを利用し、対象範囲の相互確認、生産能力や拡張発表の追跡、価格動向の方向性の妥当性確認を行った。これらは例示的な情報源に過ぎず、作業期間中にはデータ収集、検証、および確認のために他多数の情報源も使用された。

一次インタビューおよび調査

一次調査は、包装コンバーター、建材メーカー、木工業者など主要な最終需要者、および混合変化を早期に把握する傾向のあるディストリビューターや配合業者による水系接着剤の消費・価格設定の実態を検証することに重点を置いた。また、商業実務上何が水系とみなされるかを確認し、低VOC規制や溶剤系からの代替といった採用促進要因をAPAC、EMEA、アメリカ地域全体で検証するためにインタビューを活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | CXO:12% | APAC:44% |

| ミドルティア:48% | 機能/部門リーダー:35% | EMEA:30% |

| 中小プレイヤー:21% | マネージャー:53% | アメリカ:26% |

市場規模算定と予測

市場規模算定は、接着剤および関連下流産業の生産・貿易指標をアドレサブルな需要プールに変換するトップダウン構築から始まり、次に用途別の水系採用率でフィルタリングされる。この構造が整った後、樹脂ファミリー別の平均販売価格をサンプリングし、包装・建設・木工における推定消費量にマッピングし、さらに混合変化のチャネル確認を行うといった選択的なボトムアップ検証が用いられる。

モデルで使用される主要な入力には、包装生産量とフレキシブルパッケージング需要指標、建設活動と改修サイクル、家具・木工生産動向、溶剤系システムに対する水系代替率、および一般的な水系化学物質(例:アクリルおよびPVAエマルション系システム)の観測された価格変動が含まれる。直接的な量指標が乏しい場合には、最終用途生産指数やインタビューに基づくシェア範囲などの代替指標でギャップを処理し、その後地域レベルで整合させる。

予測については、需要変数を規制主導の低VOC採用や予想される価格動向に関する専門家の見解を用いて調整するシナリオ分析がベースケースを中心に用いられる。主要な促進要因が異なる方向に動く場合、モデルは再実行され、最終的な推移が説明可能で実際の操業状況と整合するように保たれる。

データ検証と更新サイクル

出力は複数の検証を通じて確認され、暗示される消費強度を下流の活動レベルと比較し、価格と量の変動が実務的な観点で整合しているかを確認する。異常値はフラグ付けされ、根本的な前提に戻って検証され、その後修正または文書化され、既存の証拠で変動が説明できない場合には専門家に再度連絡する。

最終承認前に、定義、換算、地域別合計が整合するよう段階的なアナリストレビューが行われる。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われ、納品前に最終チェックを完了し、クライアントがその時点で最新の見解を受け取れるようにしている。

Mordor Intelligenceの水系接着剤市場規模と他の公表推定値との比較

水系接着剤に関する公表数値は、各発行元が製品範囲をわずかに異なる形で定義し、その範囲を収益に変換する際に異なる価格設定や採用率の前提を適用するため、しばしば異なる結果となる。基準年、通貨換算、インフレの処理方法によっても、需要の物語が似ていても値が上下することがあるため、タイミングも重要な要素となる。

主な差異は、より広範な水系接着剤カテゴリーが含まれているかどうかから生じており、Mordor Intelligenceは水を媒体とする接着剤配合のみを対象とし、ホットメルト、UV硬化、反応性二液型化学物質、完成品の粘着テープロールは除外しているが、これが他の推定値では合計を膨らませる要因となる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.08 B (2026) | |

| 業界出版社A | USD 22.60 B (2024) | 水系接着剤分野全体に類似したより広範な定義を用いており、基準年が異なり、用途の捕捉範囲も広いため、水系配合以外の隣接技術を取り込む可能性がある。 |

| 調査プラットフォームB | USD 25.46 B (2025) | 大規模な最終用途全体に高い採用率の前提を適用しているように見え、水系というラベルの下に混合接着剤技術を含めている可能性があり、価格動向と通貨タイミングの違いがさらにギャップを広げる可能性がある。 |

総合的に見ると、この差異は主に対象範囲の選択と、採用率および価格設定が計算にどのように反映されるかによって説明される。定義された水系化学物質に含まれる範囲を維持し、最終用途の活動指標で暗示される需要を検証することにより、得られる数値は明確な入力に追跡可能であり、毎年一貫して更新することができる。

レポートで回答される主要な質問

水性接着剤市場の現在の市場規模はいくらですか?

市場規模は2026年に90億8,000万米ドルと推定され、2031年までに122億3,000万米ドルに達する見込みです。

どの地域が世界需要をリードしていますか?

アジア太平洋が世界売上高の40.45%を占め、2031年にかけてCAGR 6.92%で最も速い成長を示しています。

最も成長が速い樹脂タイプはどれですか?

ポリウレタン分散液は自動車・フットウェア分野での採用拡大により、CAGR 6.71%で成長しています。

接着剤選定においてVOC規制が重要な理由は何ですか?

主要経済圏での30〜50 g/Lの上限規制が多くの溶剤系製品を事実上排除し、ユーザーを低排出の水性化学品へと誘導しています。

水性接着剤はどのように車両性能を向上させますか?

約25キログラムの機械式ファスナーをわずか約1キログラムのPU分散液に置き換えることで、車両重量を削減し燃費を約3%改善します。

水性処方の主な課題は何ですか?

120℃以上での耐熱性の限界と、専用生産ラインへの高い設備投資が、高温用途および価格感応度の高い用途への浸透を制限しています。

最終更新日: