米国接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

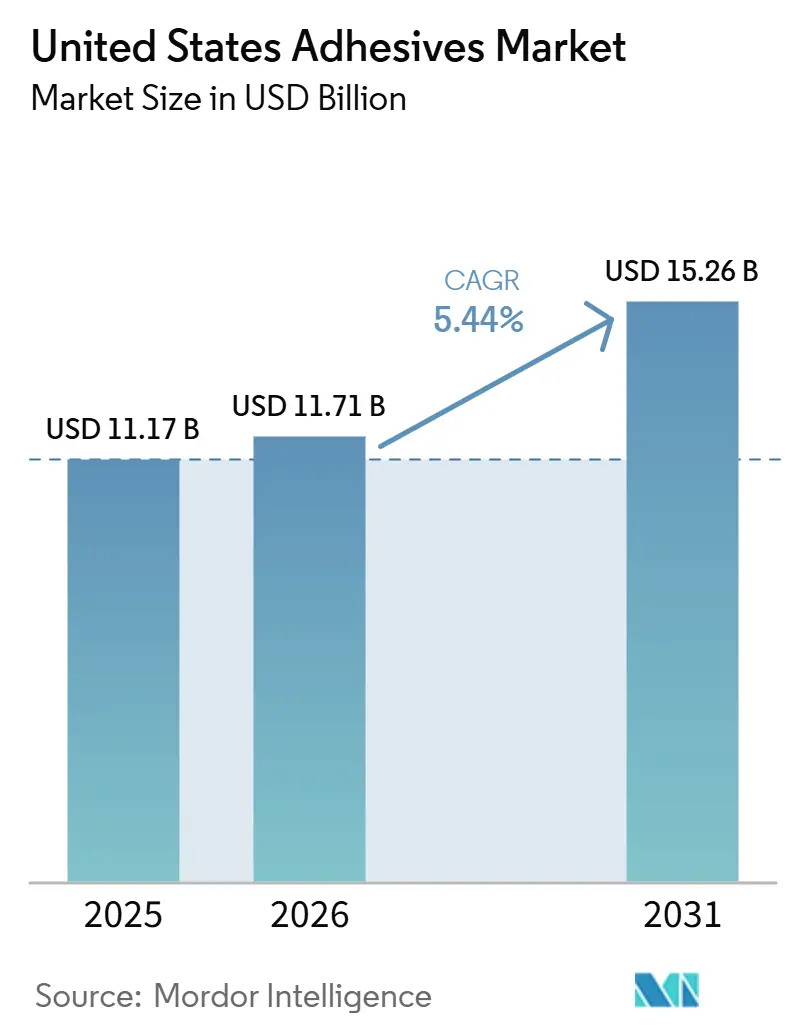

| 基準年の市場規模 (2025) | 11.17 十億米ドル |

| 市場規模 (2026) | 11.71 十億米ドル |

| 市場規模 (2031) | 15.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

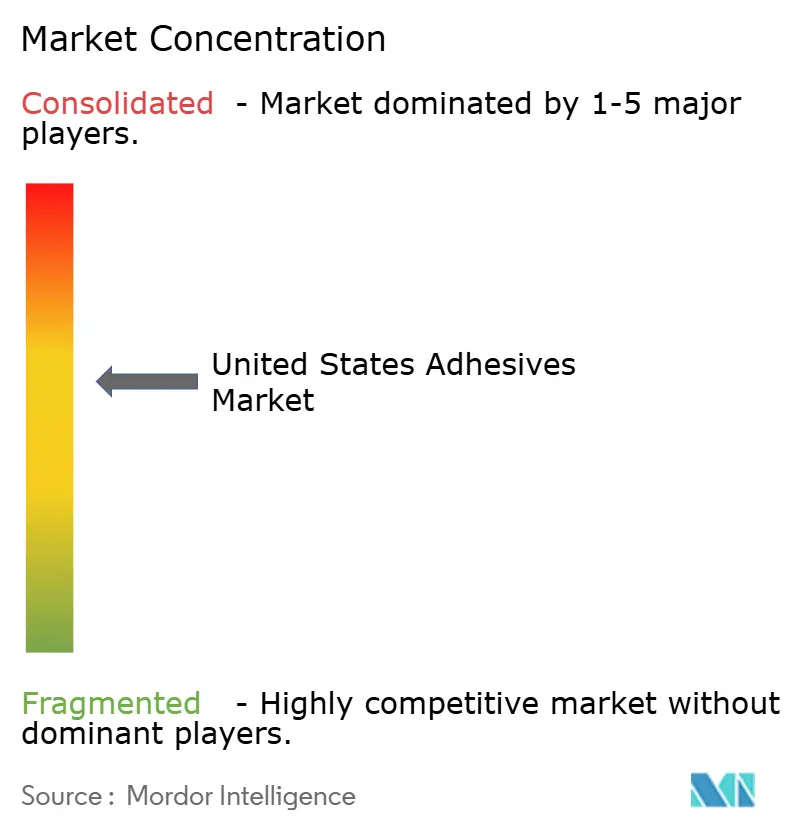

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国接着剤市場分析

米国接着剤市場規模は、2025年の111億7,000万USDから2026年には117億1,000万USDに拡大し、2026年~2031年にかけてCAGR 5.44%で成長して2031年には152億6,000万USDに達する見込みです。連邦政府の「バイ・クリーン」調達義務、電気自動車(EV)生産の急増、堅調なeコマース物流、および住宅建設の増加が安定した需要を支えています。大手メーカーは、連邦資金による社会インフラプロジェクトへの適格性を確保するためにバイオベース樹脂への移行を加速しており、この動きは低炭素配合を奨励するインフレ削減法(IRA)のインセンティブによって強化されています。自動車の完成車メーカー(OEM)は、アルミニウム製クロージャーおよびバッテリーパックエンクロージャー向けに構造用接着剤を標準化し、車両重量を削減して走行距離を延ばすことで、企業平均燃費(CAFE)クレジットを獲得しています。包装分野では、段ボール加工業者が毎分300メートルを超えるライン速度を維持できる、より速硬化で揮発性有機化合物(VOC)含有量の低い化学品を求めており、これはeコマースのフルフィルメントスループットを満たすための前提条件となっています。同時に、家具・電子機器メーカーは、発光ダイオード開始型紫外線硬化システムへの移行を進めており、熱オーブンと比較してエネルギー消費量を40%削減しながら、エンジニアードウッド基材における熱変形を排除しています。

主要レポートのポイント

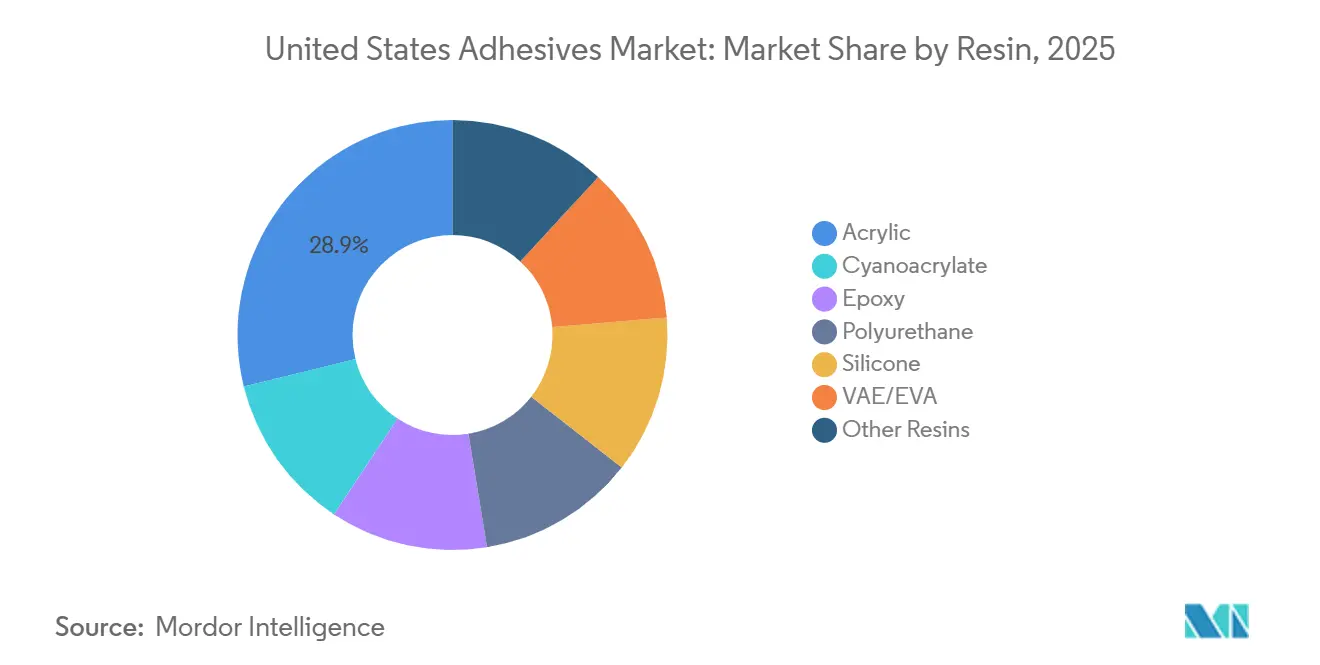

- 樹脂タイプ別では、アクリルが2025年の米国接着剤市場シェアの28.85%を占めて収益トップを維持する一方、シリコーンは2026年から2031年にかけてCAGR 6.45%で拡大する見込みです。

- 技術別では、水系システムが2025年の米国接着剤市場規模の38.50%のシェアを占め、紫外線硬化型は2026年から2031年にかけてCAGR 6.98%で成長すると予測されています。

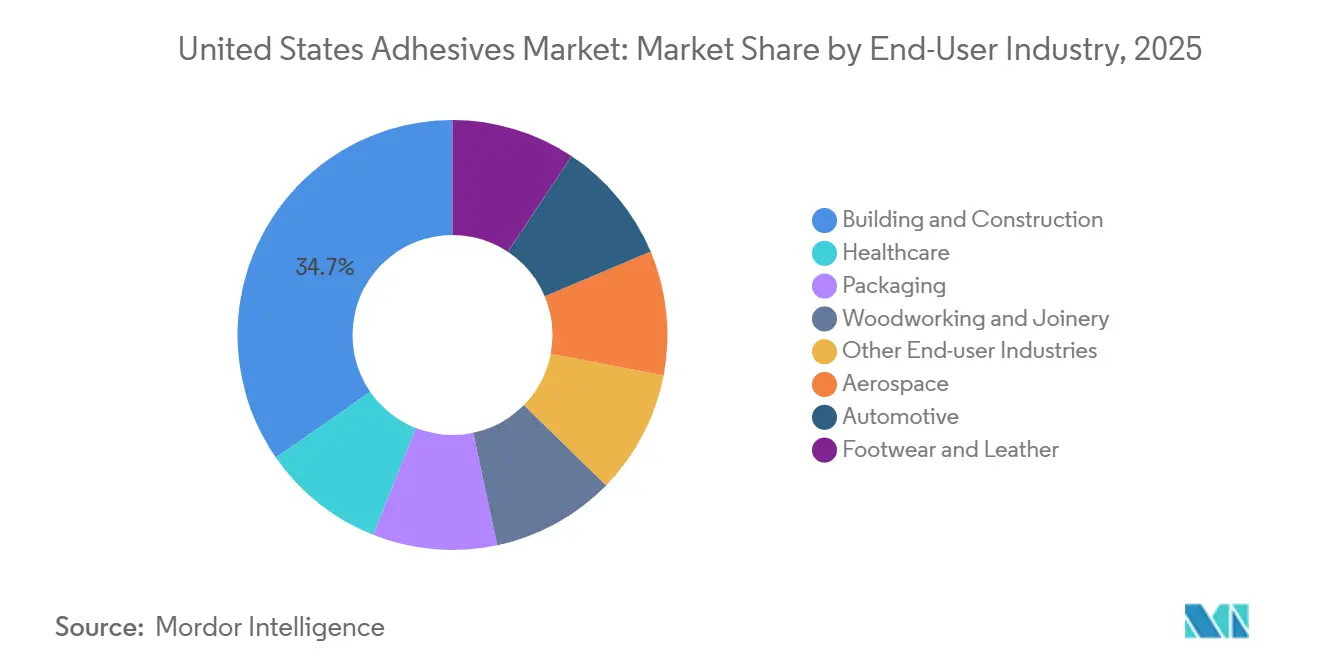

- エンドユーザー産業別では、建築・建設が2025年の数量の34.65%を占めましたが、ヘルスケアが2026年から2031年にかけて最速のCAGR 6.74%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国接着剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車製造における軽量化需要の急増 | +1.20% | 全国規模、ミシガン州、オハイオ州、テネシー州の自動車産業集積地に集中 | 中期(2~4年) |

| eコマースの継続的成長による包装用接着剤の需要拡大 | +0.90% | 全国規模、物流ハブ(テキサス州、カリフォルニア州、ペンシルベニア州)で最も高い | 短期(2年以内) |

| 米国住宅建設および住宅着工件数の増加 | +0.80% | 全国規模、サンベルト市場(テキサス州、フロリダ州、アリゾナ州、ノースカロライナ州)が主導 | 中期(2~4年) |

| 大型木材建設へのハイブリッド接合の採用 | +0.60% | 全国規模、太平洋岸北西部および北東部都市圏での早期採用 | 長期(4年以上) |

| 低VOCバイオベース化学品に対する連邦政府の「バイ・クリーン」インセンティブ | +0.50% | 全国規模、連邦調達および社会インフラプロジェクトを優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車製造における軽量化需要の急増

自動車の完成車メーカー(OEM)は現在、ボディ・イン・ホワイトの重量を10%~15%削減できるエポキシおよびポリウレタン構造用接着剤を指定しており、これは電気自動車の走行距離の延長と最新の企業平均燃費(CAFE)目標への適合に直結しています。General Motorsのウルティウムプラットフォームは、セル間の熱伝播を抑制しながら3キロボルト以上の電気絶縁性を維持するために、0.3ワット毎メートルケルビン(W/(m·K))未満の熱伝導性エポキシラインを採用しています。新しい化学品の認定に要する18~24ヶ月という長い期間が既存メーカーを守る一方で、800ボルトアーキテクチャを保護する電磁波散逸添加剤と誘電強度を組み合わせられるシリコーン専門メーカーにはニッチな機会が開かれています。ミシガン州とオハイオ州の地域ティア1サプライヤーは、200℃定格のギャップフィラーシリコーンについて複数年契約をすでに締結しており、2029年まで持続的な需要が見込まれることを示しています。

eコマースの継続的成長による包装用接着剤の需要拡大

eコマースが米国小売売上高の相当なシェアを占める中、段ボール加工業者は毎分300メートルを超える速度でグリーン強度を損なわずに速硬化するホットメルトおよび水系接着剤を求めています。Amazonがプラスチック製エアピローを紙製フィラーに置き換えるという公約を発表したことで、モノマテリアルリサイクルストリームに対応したデンプンおよびビニルアセテートエチレン(VAE)エマルジョンの採用が進んでいます。これらのVAEシステムは20%~25%の価格プレミアムを要求しますが、ポリエチレン回収の純度を確保します[1]Amazon、「Amazonが北米でプラスチック製エアピローを紙製フィラーに置き換え」、aboutamazon.com。一方、カートンメーカーは板紙のキャリパーを180 g/m²まで薄くしており、基材の多孔性が低下しても接着剤の塗布量が一定に保たれるようレオロジーの改善が求められています。テキサス州とペンシルベニア州の物流ハブでは、ピークフルフィルメントシーズンに対応するためダブルシフトの工場稼働が報告されており、包装グレードを支える長期的な勢いが浮き彫りになっています。

米国住宅建設および住宅着工件数の増加

2025年12月、住宅着工件数は年率換算で、床下地やパネルラミネーションに使用されるポリウレタン接着剤への強い需要を示す水準に達しました。フロリダ州、テキサス州、アリゾナ州の建設業者は、ハリケーン級の強風や地震の揺れに対して柔軟性を保つよう設計されたハイブリッドポリマー接合ラインを採用しています。特定の地震ゾーンで接着剤接合の床下地組立を義務付ける国際住宅規準(IRC)の2024年改訂により、潜在的な市場規模が拡大しました。水分硬化型ポリウレタンで処理されたエンジニアードウッドビームは、機械的締結具を使用したものと比較して大幅に高いせん断強度を示しており、より軽量な根太設計と迅速な施工への道を開いています。

大型木材建設へのハイブリッド接合の採用

太平洋岸北西部でエネルギーと環境デザインにおけるリーダーシップ(LEED)プラチナ認証の中層タワーを開発する事業者は、ICC-ES AC478認証を取得したホルムアルデヒドフリーのポリウレタンシステムで接合された直交集成材(CLT)パネルを活用しています。ダボ接合と構造用接着剤インターフェースのハイブリッド組み合わせは、国際建築基準(IBC)第23章の防火・耐震基準を満たし、膨張性コーティングなしで2時間の耐火等級を実現しています。ただし、供給は依然として制約されており、国内で稼働している直交集成材(CLT)工場は14か所のみで、生産能力は逼迫しプレミアムは高止まりしています。接着剤塗布前に基材の含水率を12%未満に維持するよう施工業者を訓練することがボトルネックとなっており、サプライヤーは製品販売に技術サービスを組み合わせる動きを強めています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油系原料価格の変動 | -0.70% | 全国規模、メキシコ湾岸の生産クラスターで特に顕著 | 短期(2年以内) |

| 溶剤系システムに対する厳格なVOC排出規制 | -0.60% | 全国規模、カリフォルニア州および北東部オゾン輸送委員会(OTC)加盟州で最も厳格 | 中期(2~4年) |

| 精密接着剤塗布における熟練労働者不足 | -0.40% | 全国規模、航空宇宙および自動車組立地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油系原料価格の変動

2026年初頭のプロピレン価格は2024年中頃のピークから低下しましたが、メキシコ湾岸のクラッカー停止や地政学的事象に対して依然として高い感応度を示しています[2]Dow.「Dowが新しいアクリルエマルジョンで低VOC接着剤ポートフォリオを拡充」2026年3月23日アクセス。。契約構造は四半期ごとの変動をヘッジすることはほとんどなく、下流での価格調整が実施される前に加工業者はマージン圧縮にさらされます。バイオ由来樹脂は分散ヘッジを提供しますが、農産物価格サイクルや再生可能エネルギークレジット市場へのエクスポージャーをもたらし、安定性向上の一部を相殺します。そのため、接着剤の購買担当者はフィラー代替を可能にする柔軟な配合条項を求めており、在庫計画と配合の一貫性が複雑化しています。

溶剤系システムに対する厳格なVOC排出規制

米国環境保護庁(EPA)による1,3-ブタジエンのリスク評価およびカリフォルニア州大気資源委員会(CARB)の規則により、コンタクト接着剤の揮発性有機化合物(VOC)含有量は250グラム毎リットル(g/L)未満に制限されており、水系および紫外線硬化型化学品への移行が加速しています。企業は米国材料試験協会(ASTM)D3654剥離試験および米国材料試験協会(ASTM)D905せん断試験の基準に基づいて性能を再検証する必要があり、これは研究開発のリソースを消費するコストのかかる取り組みです。水系ラインに切り替えた家具メーカーは、プロセスパラメータが最適化されるまでスループットが5%~8%低下すると報告しており、コンプライアンスに伴う業務上の負担を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:シリコーンが高温需要で存在感を高める

アクリルは2025年の収益の28.85%を維持しましたが、特に感圧テープにおいてコモディティ化がマージンを圧迫しています。エポキシは航空宇宙の主要構造に不可欠であり、180℃を超えるガラス転移温度(Tg)値に対してプレミアム価格を維持しています。ポリウレタンは耐衝撃性が評価され、軟包装やパネルラミネーションで主流を占める一方、シアノアクリレートは電子機器や外科的縫合における迅速接合のニッチな役割を担っています。VAE/EVAコポリマーは包装向けにコスト効率の高いホットメルトを供給していますが、耐熱性の限界が自動車分野での採用を制限しています。特殊フェノール、ポリイミド、嫌気性樹脂は、極端な化学的または熱的安定性を要求する小規模ながら収益性の高いセグメントを占めています。シリコーングレードは、高温電気自動車(EV)ドライブトレインおよびウェアラブルヘルスケアの用途を背景に、2026年から2031年にかけてCAGR 6.45%で成長すると予測されています。バッテリーパック設計者は、150~200℃でも脆化せず、3キロボルト以上の誘電絶縁性を提供しながら熱を放散するギャップフィラーシリコーンを指定しています。医療機器メーカーは、発汗や湿度変化の下でも接着性を維持する14日間グルコースモニター向けに、国際標準化機構(ISO)10993の生体適合性を検証したシリコーンおよびアクリル感圧接着剤を評価しています。

技術別:UV硬化型システムがイノベーションをリード

水系システムの米国接着剤市場シェアは2025年に38.50%を記録し、揮発性有機化合物(VOC)規制に支えられました。ホットメルトはゼロVOCコンプライアンスと速硬化を実現しますが、80℃のキャビン温度に耐えるための耐熱性向上が課題です。反応型システム(エポキシ、ポリウレタン、アクリル)は構造強度を提供しますが、硬化サイクルが長くなります。溶剤系の数量は特殊ニッチに限定された管理された減少を続けています。UV硬化型接着剤は、家具、電子機器、医療用ディスポーザブルが発光ダイオード硬化を採用するにつれて、2026年から2031年にかけてCAGR 6.98%で加速する見込みです。キャビネットメーカーは水系ラインからの切り替え後にサイクルタイムが30%短縮し、エネルギーが40%節約されたと報告しており、ジャストインタイム生産に恩恵をもたらしています。スマートフォン組立メーカーはベゼルレスディスプレイ向けに光学的に透明な紫外線接着剤を採用し、即時硬化を活用してボトルネックを解消しています。影硬化の限界は依然として課題であり、紫外線開始と水分または熱架橋を組み合わせたデュアル硬化ハイブリッドの開発が進んでいます。

エンドユーザー産業別:ヘルスケアが従来セクターを上回る成長

建築・建設は2025年の収益の34.65%を維持し、ポリウレタン床下地接合および外断熱システムに支えられました。包装は堅調な数量を享受していますが、加工業者がパルプインフレを相殺するためのコスト削減を求める中、マージン圧力に直面しています。マルチマテリアル構造の自動車採用により、スポット溶接に代わって構造用エポキシおよびポリウレタンの消費が増加しています。木工はカリフォルニア州大気資源委員会(CARB)フェーズ2準拠のポリビニルアセテート(PVA)およびポリウレタン接着剤に依存しており、航空宇宙とフットウェアは専門的ながら収益性の高いニッチを維持しています。ヘルスケア接着剤は2026年から2031年にかけてCAGR 6.74%で成長し、エンドユーザーの中で最速となる見込みです。長時間装着型経皮パッチおよび低侵襲外科用接着剤に対する米国食品医薬品局(FDA)の承認が数量増加を牽引しています。ウェアラブルセンサーは、発汗や湿度変化の下でも接着性を維持する皮膚に優しいシリコーンおよびアクリル感圧接着剤を必要とし、国際標準化機構(ISO)10993-10の刺激性試験によって検証されています。

地域分析

製造業の集積地と人口増加センターが国内需要を牽引しています。中西部では、ミシガン州とオハイオ州の自動車ハブが電気自動車組立向けシリコーンおよび構造用エポキシの採用を支えています。一方、サンベルトでは、テキサス州、フロリダ州、アリゾナ州などの州で、住宅着工件数の急増とエンジニアードウッドに適した気候に後押しされ、建設グレードのポリウレタン数量が急増しています。太平洋岸北西部では、シアトルやポートランドなどの都市が大型木材試験の最前線に立ち、ICC認証ポリウレタンの地域的な消費増加につながっています。さらに、ダラス・フォートワース、ロサンゼルス・インランドエンパイア、ペンシルベニア州リーハイバレーなどの物流ハブには高速段ボール工場が集積しており、ホットメルトおよび水系包装用接着剤を大量に消費しています。

北東部オゾン輸送委員会(OTC)加盟州とカリフォルニア州は、揮発性有機化合物(VOC)に対する厳格な上限を施行しています。この動きが、業界の水系およびUV硬化型システムへの移行を加速させています。デラウェア州とニュージャージー州に配合研究所を持つメーカーは、規制機関への近接性と無溶剤の研究開発を財政的に支援する還付プログラムの恩恵を受けています。ヒューストンやバトンルージュなどのメキシコ湾岸都市は石油化学誘導体の原料ハブとして優位性を享受していますが、ハリケーンによる供給途絶に悩まされており、堅固な事業継続計画の必要性を浮き彫りにしています。

カロライナ州とテネシー州の農村部は、密集した家具製造基盤を有しており、ポリビニルアセテート(PVA)木工用接着剤およびホットメルトエッジバンダーに大きく依存しています。この家具クラスターの米国接着剤市場規模は絶対値では控えめですが、その戦略的重要性は否定できません。キャビネット製造においてLED-UV技術を早期採用した企業は、全国の小売プログラムに波及する仕様基準を設定することが多いです。この地域的多様化は、米国接着剤市場にとって単一の経済的ショックに対するバッファーを提供しています。ただし、州間の規制の不一致が全国的な製品展開に課題をもたらしています。

競合環境

米国接着剤市場は中程度に集約されています。JowatやFranklin Internationalなどの中堅専門メーカーは、迅速なカスタマイズサービスと地域密着型の技術研修を提供することで、木工および紙加工分野において防御可能なニッチを確立しています。リグニンベースの粘着付与剤やバイオコハク酸原料を商業化するスタートアップ企業は、ゲートまでの排出量削減が30%を超えることからベンチャー資金を集めていますが、依然として複数年にわたる完成車メーカー(OEM)の認定ハードルを乗り越える必要があります。

米国接着剤産業のリーダー企業

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Henkelは、コネチカット州トランブルに7,000万USDの消費者ブランド研究開発センターを設立すると発表し、イノベーション、コラボレーション、先進的な製品開発を通じて米国接着剤市場を強化します。

- 2026年3月:Forza Inc.は、米国接着剤市場においてHyPerポリマー配合を拡充し、先進ポリマー接着剤の採用を促進するとともに、各産業における高性能接合技術を強化します。

米国接着剤市場レポートの調査範囲

接着剤(グルーおよびペーストを含む)は、2つの表面を接合し、分離を防ぎます。液体、ペースト、テープなどの形態で提供されるこれらの物質は、木材、金属、皮膚などの材料に付着する粘着性によって定義されます。

米国接着剤市場は、樹脂、技術、エンドユーザー産業別にセグメント化されています。樹脂別では、アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVA、その他の樹脂にセグメント化されています。技術別では、ホットメルト、反応型、溶剤系、UV硬化型、水系にセグメント化されています。エンドユーザー産業別では、航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、包装、木工・建具、その他のエンドユーザー産業にセグメント化されています。各セグメントについて、市場規模と予測は金額(USD)ベースで算出されています。

| アクリル |

| シアノアクリレート |

| エポキシ |

| ポリウレタン |

| シリコーン |

| VAE/EVA |

| その他の樹脂 |

| ホットメルト |

| 反応型 |

| 溶剤系 |

| UV硬化型 |

| 水系 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他のエンドユーザー産業 |

| 樹脂別 | アクリル |

| シアノアクリレート | |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| VAE/EVA | |

| その他の樹脂 | |

| 技術別 | ホットメルト |

| 反応型 | |

| 溶剤系 | |

| UV硬化型 | |

| 水系 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| フットウェア・皮革 | |

| ヘルスケア | |

| 包装 | |

| 木工・建具 | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他が接着剤市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべての接着剤製品が考慮されています

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています

- 技術 - 本調査では、水系、溶剤系、反応型、ホットメルト、UV硬化型の接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型またはラッドキュア接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下でも分解しない接着剤を指します。高温による分解に耐える接着剤の能力は、複雑な条件システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。耐熱接着剤は、膨張・収縮係数の差異から生じる応力に耐えることができ、これが追加的な利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。これは、労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は、油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造において使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造に広く使用されています。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル材料を含めること、および2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む、いくつかのハイテク製品のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」スキームを開始し、2015年初頭にその実施を監督する特別委員会を設置しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の、加工、印刷、またはその他の変更が施されていない紙シート、リール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどがあります。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料で特に顕著です。高温から低温、またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く、構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業変数および外部変数)を、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選定します。これらの変数は、回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は、調査対象市場の全体像を把握するために、さまざまな階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム