オートバイ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 142.83 十億米ドル |

| 市場規模 (2030) | 166.55 十億米ドル |

| 成長率 (2025 - 2030) | 3.12% CAGR |

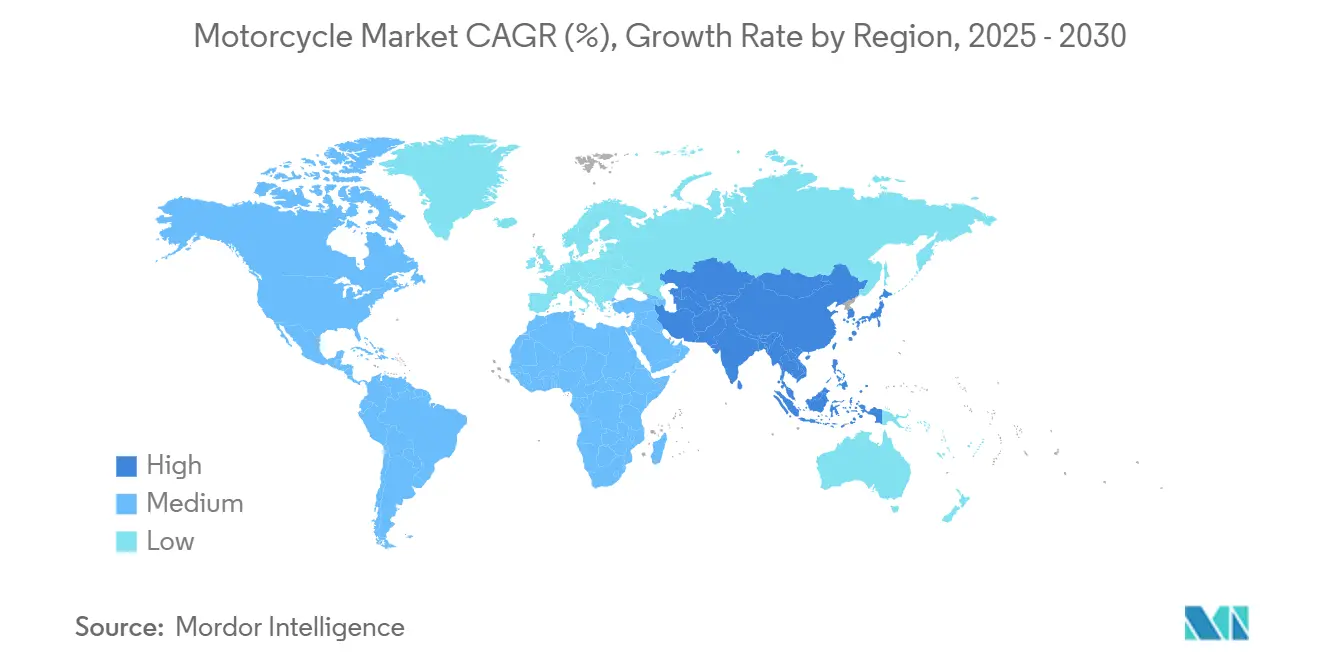

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオートバイ市場分析

世界のオートバイ市場規模は2025年にUSD 1,428.3億に達し、2030年にはUSD 1,665.5億に達すると予測されており、同期間において3.12%のCAGRを反映しています。アジア太平洋地域における安定した需要、欧州および北米におけるプレミアムセグメントのアップグレード、そして主要全地域における電動化の勢いが、この成長軌道を総合的に支えています。新興経済圏における急速な都市化は、渋滞を回避するモビリティ手段として二輪車の所有を引き続き後押ししており、プレミアムなアドベンチャーおよびツーリングモデルは、ライフスタイルの多様性を求める富裕層ライダーを惹きつけています。バッテリー駆動二輪車に対する政府の購入インセンティブ、東南アジアにおけるバッテリー交換インフラの拡充、OEMによるテレマティクスを活用した付加価値サービスが需要をさらに強化しています。一方、原材料価格の変動とユーロ5+適合コストはマージン管理の圧力を高めていますが、同時に電動推進およびデジタル収益源への戦略的転換を加速させています。

主要レポートのポイント

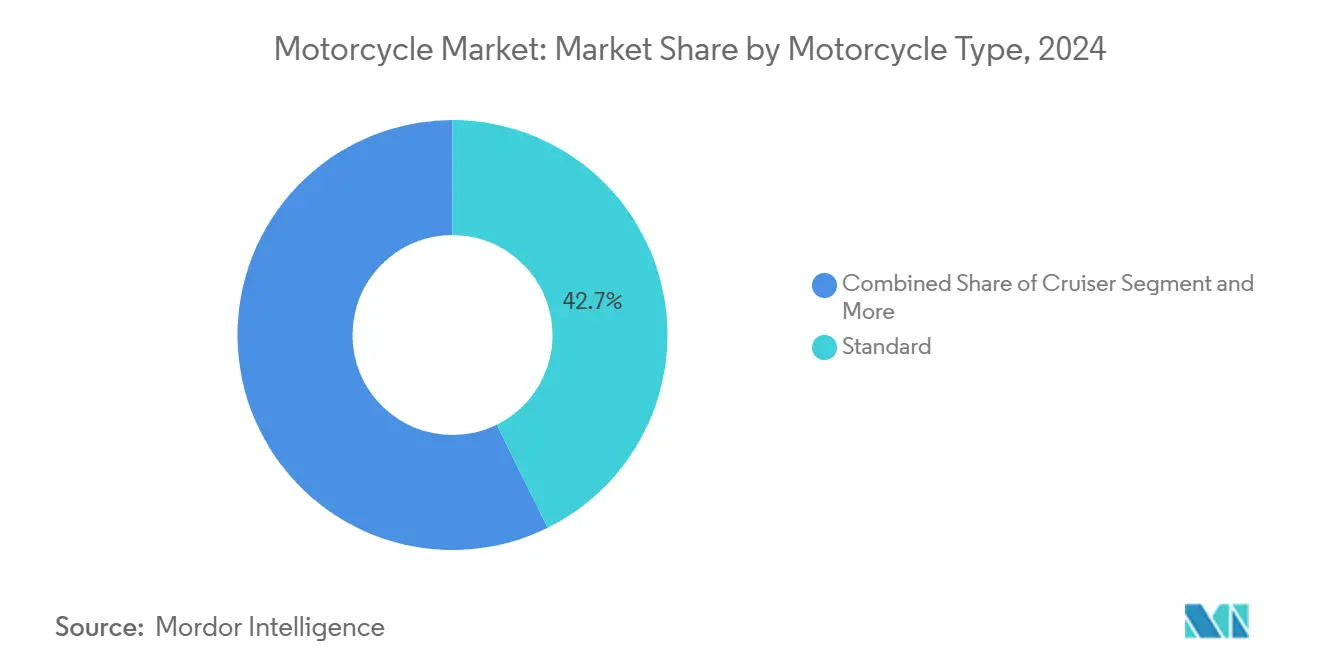

- オートバイタイプ別では、スタンダードモデルが2024年のオートバイ市場において42.73%の収益シェアでトップとなり、アドベンチャーオートバイは2030年にかけて10.12%のCAGRで成長しています。

- エンジン排気量別では、200cc以下のオートバイが2024年に50.86%と最大シェアを占め、電動主導の200~400ccセグメントは2030年にかけて12.38%のCAGRで拡大すると予測されています。

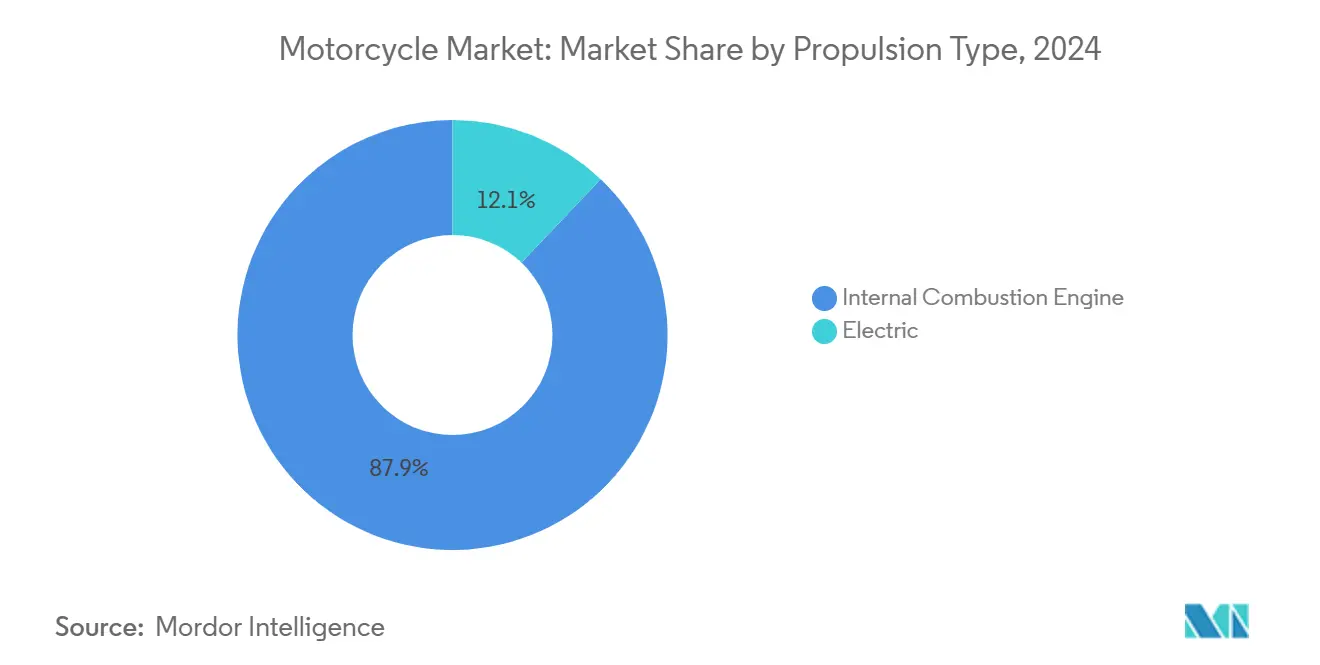

- 推進タイプ別では、ICEバリアントが2024年のオートバイ市場シェアの87.92%を維持しましたが、電動モデルは2030年にかけて23.77%という力強いCAGRで拡大しています。

- 用途別では、個人用途が2024年のオートバイ市場規模の93.14%を占め、商業用フリートは予測期間中に11.26%のCAGRで複利成長すると予測されています。

- 地域別では、アジア太平洋が2024年の収益の71.68%を占め、2025年から2030年にかけて8.09%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のオートバイ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 南アジアおよび東南アジアにおける都市部中間層の急速な拡大 | +0.8% | アジア太平洋中核、ラテンアメリカへの波及 | 中期(2~4年) |

| 政府のEVインセンティブによる電動オートバイ普及の加速 | +0.6% | 世界全体、EU・北米・アジア太平洋で最も強力 | 短期(2年以内) |

| ADASおよびコネクテッド技術(IoT/テレマティクス)の統合 | +0.4% | 北米およびEU、アジア太平洋プレミアムセグメントへ拡大 | 長期(4年以上) |

| OEMによるアフターセールス・サブスクリプション収益モデル | +0.3% | 世界全体、プレミアム市場が主導 | 中期(2~4年) |

| ラストマイル・ギグエコノミー配送フリートの成長 | +0.7% | 世界の都市中心部、アジア太平洋およびラテンアメリカで最も強力 | 短期(2年以内) |

| 新興市場における低コストバッテリー交換ネットワーク | +0.5% | アジア太平洋中核、ラテンアメリカおよびMEAでパイロットプログラム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

南アジアおよび東南アジアにおける都市部中間層の急速な拡大

東南アジアのオートバイ普及は、都市部中間層人口の拡大とともに加速しており、タイは2030年までに温室効果ガスを20~25%削減することを目標とし、自動車生産の30%をゼロエミッション車で構成することを義務付けています。この人口動態の変化は、従来のモビリティパターンと環境意識が交差する独自の市場ダイナミクスを生み出し、従来型および電動二輪車への需要を喚起しています。インドネシアは中国とインドに次ぐ世界第3位のオートバイ市場です。2024年のインドネシアにおけるオートバイ販売台数は640万台を記録しました[1]"新車オートバイ販売の減速の背景、" kompas.id.。同地域のインフラ整備は車両普及に遅れをとっており、渋滞した都市環境を走行しながら新興の環境基準を満たす、手頃で信頼性の高い輸送ソリューションを提供できるメーカーに機会をもたらしています。

政府のEVインセンティブによる電動オートバイ普及の加速

政策的枠組みは、直接購入補助金とインフラ投資を通じて電動オートバイの普及をますます後押ししており、インドネシアは2024年8月にオートバイ市場への浸透を加速させるため、適格基準を拡大したRp 700万の補助金プログラムを実施しました[2]"インドネシアにおける電動オートバイ産業開発とサプライチェーン強化に関するデータ収集・確認調査、" 国際協力機構(JICA)、openjicareport.jica.go.jp.。欧州市場はユーロ5+排出ガス規制への強制適合に直面しており、メーカーが適合投資と電動開発プログラムのバランスを取る中で、電動化を間接的に加速させるコスト圧力を生み出しています。戦略的な意味合いは即時の販売影響を超えて広がっており、政府は本質的に長期的な市場リーダーシップを決定する移行インフラへの補助を行っています。Oyikaを通じたタイのバッテリー交換パイロットプログラムは、政策支援が密集した都市環境において従来の充電インフラでは対応できないエコシステム開発を可能にする方法を示しています。

ADASおよびコネクテッド技術(IoT/テレマティクス)の統合

先進運転支援システムとコネクティビティ機能は、オートバイを純粋な機械装置からデータ生成プラットフォームへと変革し、オートバイ市場において新たな収益源と安全性の向上を可能にしています。Harley-DavidsonのH-D Connectシステムはこの進化を体現しており、盗難防止、車両診断、ライド追跡機能を提供することで、初回購入取引を超えた継続的な顧客関係を構築しています。技術統合はフリート管理アプリケーションにも及び、商業オペレーターはテレマティクスをルート最適化、メンテナンススケジューリング、ドライバー行動モニタリングに活用しています。UltravioletteのAIコパイロットシステムは、電動オートバイメーカーが従来のICE競合他社が容易に複製できないインテリジェンスを組み込み、オートバイ市場のプレミアムセグメントにおける差別化機会を創出する方法を示しています。

OEMによるアフターセールス・サブスクリプション収益モデル

メーカーはオートバイ市場において、サブスクリプションベースのサービスを通じて所有体験をますます収益化しており、顧客関係を強化しながら継続的な収益源を生み出しています。Zero MotorcyclesのSalesforceとの統合は、電動オートバイ企業が顧客データプラットフォームを活用して、パーソナライズされたサービス、予測メンテナンスアラート、車両性能を経時的に向上させるソフトウェアアップデートを提供する方法を示しています。このビジネスモデルの変革は、ハードウェア販売が初回取引を表し、ソフトウェアとサービスが長期的な収益性を牽引するという、より広い自動車産業のトレンドを反映しています。このアプローチは特に電動オートバイメーカーに恩恵をもたらし、ICE競合他社がオートバイ市場において同等の価値提案で対抗できないバッテリー健全性モニタリング、充電最適化、パフォーマンスチューニングサービスを提供できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州におけるICE段階的廃止規制による適合コストの上昇 | -0.4% | 欧州中核、規制の影響が世界に波及 | 短期(2年以内) |

| リチウムイオン電池の原材料価格の変動 | -0.6% | 世界全体、コスト敏感な新興市場で最も深刻 | 中期(2~4年) |

| 0~200ccの需要を侵食するマイクロモビリティの代替手段 | -0.3% | 北米およびEUの都市中心部、アジア太平洋へ拡大 | 長期(4年以上) |

| 第1世代電動オートバイの限定的なリセールバリュー | -0.2% | 世界全体、先進国市場で最も顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ラストマイル・ギグエコノミー配送フリートの成長

インドネシアのビジネスユーザーが通常1日150~200キロメートルを走行するのに対し、個人ユーザーの走行距離が15~70キロメートルであることと比較して、eコマースプラットフォームと食品配送サービスの事業拡大に伴い、商業用オートバイの普及が急増しています。この使用強度は、特にバッテリー交換インフラが収益ポテンシャルを最大化する迅速なターンアラウンドタイムを可能にする場合、初期コストが高いにもかかわらず電動の代替手段を有利にする総所有コスト計算という独自の市場ダイナミクスを生み出しています。Pos Malaysiaのフリート拡大は、機関投資家がスケールメリットによるインフラ開発の加速とユニットコストの削減を促進する大量普及を牽引する方法を示しています。オートバイ市場において11.26%のCAGRで成長する商業セグメントは、オートバイが個人輸送手段から異なるパフォーマンス、信頼性、サービス特性を必要とする不可欠なビジネスツールへと移行するこの根本的な変化を反映しています。

欧州におけるICE段階的廃止規制による適合コストの上昇

ユーロ5+排出ガス基準は、1キロメートルあたり0.045グラムの粒子状物質制限を、強化された一酸化炭素、炭化水素、窒素酸化物の制限とともに課しており、二ストロークエンジンの実行可能性に根本的な課題をもたらしています[3]"ユーロ5オートバイ、" Infineum International Limited、insightinfineuminsight.com.。メーカーは、2万キロメートルのサービス寿命後に排出ガス適合を実証しなければならない触媒コンバーター、高度な車載診断システム、耐久性テストに対して多大な適合投資を迫られています。規制の枠組みは、従来のエンジン開発コストが電動パワートレイン投資とますます競合する戦略的転換点を生み出し、市場主導の普及率を超えて業界の電動化タイムラインを加速させる可能性があります。特に中小メーカーは、複数のオートバイ市場にわたって規制投資を償却するためのより大きなR&Dリソースとグローバルスケールを持つ大手プレーヤーに有利な適合コストに苦しんでいます。

リチウムイオン電池の原材料価格の変動

電動オートバイ製造費用の約40%を占めるリチウムイオン電池コストは、価格敏感なオートバイ市場における電動普及を制約するマージン圧力を生み出しています。サプライチェーンの混乱と原材料の希少性は、電動オートバイの価格を予測不可能にするコスト変動を引き起こし、オートバイ市場におけるメーカーの計画と消費者の購買決定を複雑にしています。課題は即時のコスト影響を超えて、特定の地理的地域における電池セル生産の集中が従来のICEサプライチェーンが直面しない地政学的リスクを生み出す戦略的サプライチェーン依存性にまで及んでいます。メーカーは変動を緩和するために垂直統合または長期供給契約をますます追求していますが、これらの戦略はオートバイ市場において中小プレーヤーが容易に対応できない多大な資本コミットメントを必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オートバイタイプ別:アドベンチャーセグメントがプレミアムシフトを牽引

スタンダードオートバイは42.73%のシェアを占め、アドベンチャーセグメントは2024年に10.12%のCAGRで最速の成長を示しており、都市通勤とレクリエーションツーリングの両用途に対応できる多目的プラットフォームに対する消費者の嗜好を反映しています。このセグメントの拡大は、富裕層のミレニアル世代とX世代のライダーが高い能力とプレミアムポジショニングによって高い価格帯を正当化する多目的車両を求めるという人口動態のトレンドと一致しています。クルーザーオートバイはHarley-Davidsonの戦略的再ポジショニングから恩恵を受けており、同社は従来の愛好家と若い世代の両方をターゲットにしたStreet Glide UltraとPan America STを含む2025年の更新モデルを発売しています。

スポーツオートバイは主要市場における保険コストと規制上の制限による逆風に直面しており、ツーリングバリアントはパフォーマンスよりも快適性を優先する高齢層の人口動態からの成長を取り込んでいます。オフロードオートバイは、農村市場におけるレクリエーション利用とユーティリティ用途に牽引された安定した需要を経験しています。しかし、電動バリアントは航続距離の制限と遠隔地における充電インフラの制約により、まだ初期段階にとどまっています。アドベンチャーおよびツーリングカテゴリーへのセグメントシフトは、差別化がますます純粋な輸送ユーティリティよりもライフスタイルポジショニングに依存するより広い市場の成熟を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンジン排気量別:電動化の浸透が従来カテゴリーを再編

200cc以下のセグメントは2024年に50.86%の市場シェアを維持していますが、メーカーが都市通勤用途に従来から使用されてきた排気量カテゴリーに電動パワートレインを位置付けるにつれ、電動主導の200~400ccカテゴリーは12.38%のCAGRで加速しています。この戦略的ポジショニングは、規制要件と都市モビリティに対する消費者の期待を満たしながら、より大きな排気量のICEエンジンに匹敵するパフォーマンスを提供する電動オートバイのトルク特性を反映しています。400~800ccセグメントは、メーカーがパフォーマンス需要と燃費要件のバランスを取る中で緩やかな成長を経験しており、800cc超のカテゴリーは限られた数量影響を持つニッチな愛好家市場にサービスを提供しています。

電動オートバイメーカーは、バッテリー技術が典型的な使用パターンに対して許容可能な航続距離と充電特性を提供する200~400cc相当のパフォーマンスレンジをますますターゲットにしています。Hero MotoCorp の VIDA Z 電動スクーターの発売と TVS Motor のコネクテッド機能は、従来のメーカーが独立した電動ブランドを作るのではなく、既存の製品ポートフォリオ内に電動の代替手段を統合する方法を示しています。排気量セグメントの進化は、電動化の加速に伴い、将来の市場構造が従来の排気量カテゴリーよりもパフォーマンス特性をますます反映するようになることを示唆しています。

推進タイプ別:ICE優位の中で電動成長が加速

2024年、ICEバリアントは87.92%という支配的な市場シェアを維持し、従来のメーカーの数量を支えており、電動オートバイは23.77%のCAGRという予測で急速に拡大し、将来の市場成長の主要ドライバーとして位置付けられています。この成長格差は、インフラ整備、電池コストの低下、規制支援が総合的に電動オートバイの価値提案をICEの代替手段に対して改善していることを反映しています。インドネシアの電動オートバイ販売台数が2021年の1万台から2023年の6万2,000台へと成長したことは、政府補助金が改善する技術と拡大するインフラと一致した場合の加速ポテンシャルを示しています。

推進タイプのセグメント化は、ICE製品開発投資と電動移行要件のバランスを取らなければならない従来のメーカーにとっての戦略的課題を明らかにしています。インドにおけるYamahaのプレミアム戦略は、10年末までに25~30%のプレミアムセグメントシェアを目標とし、700~900ccカテゴリーへの参入を拡大しており、確立されたプレーヤーがICEの専門知識を活用して電動開発プログラムに資金を提供する方法を示しています。タイやインドネシアなどの市場におけるバッテリー交換インフラの整備は、従来の給油インフラが複製できない電動の代替手段に対するエコシステム上の優位性を生み出し、現在の予測を超えて移行タイムラインを加速させる可能性があります。

用途別:商業セグメントの拡大が市場の進化を牽引

個人用途は2024年に93.14%の市場シェアで支配的ですが、配送プラットフォーム、ライドヘイリングサービス、物流会社がラストマイル業務にオートバイをますます採用するにつれ、商業用途は11.26%のCAGRで加速しています。この用途シフトは、スタイリング、パフォーマンス、ブランドの威信に対する従来の消費者嗜好ではなく、総所有コスト計算、信頼性要件、サービスネットワークへのアクセスが主要な購買基準となる独自の市場ダイナミクスを生み出しています。インドネシアなどの市場における商業オペレーターの1日150~200キロメートルという使用強度は、特にバッテリー交換インフラが迅速なターンアラウンドタイムを可能にする場合、初期コストが高いにもかかわらず電動の代替手段に有利な経済性を生み出しています。

用途セグメントの進化は、ギグエコノミーの拡大とeコマースの成長が従来のオートバイメーカーが歴史的にサービスを提供してこなかった新たな需要カテゴリーを生み出すという、より広い経済トレンドを反映しています。フリートオペレーターはますます、個別の車両販売を超えた包括的なモビリティサービスにまで及ぶ統合テレマティクス、予測メンテナンス機能、ファイナンシングソリューションを必要としています。この移行は、将来の市場リーダーシップが、オートバイブランドへの個人購入者の感情的なつながりに焦点を当てた従来の消費者マーケティングアプローチではなく、商業顧客の運用要件にサービスを提供するメーカーの能力に依存する可能性があることを示唆しています。

地域分析

アジア太平洋は2024年に71.68%の市場シェアを維持しながら、インドのオートバイ生産の急増とフィリピンの2024年の7%の販売成長(168万台、ASEAN最高成長率)に牽引され、2025年から2030年にかけて8.09%のCAGRを維持しています。同地域の優位性は、都市化トレンド、拡大する中間層人口、渋滞した都市環境において四輪の代替手段よりも二輪車の普及を促すインフラ整備を反映しています。東南アジアにおけるPowerPod-Mamotorなどのパートナーシップを通じたバッテリー交換インフラの整備は、従来の市場が容易に複製できない競争上の優位性を生み出し、電動化の加速に伴いアジア太平洋のリーダーシップポジションを延長する可能性があります。

北米と欧州は緩やかな成長率を持つ成熟した市場特性を示していますが、世界の製品開発トレンドに影響を与えるプレミアムセグメントの拡大と技術革新を牽引しています。欧州市場はユーロ5+排出ガス基準からの規制圧力に直面しており、電動化を加速させる一方で従来のメーカーに適合コストを生み出しています。これらの市場におけるHarley-Davidsonの戦略的再ポジショニングは、2025年モデルの発売とディーラーネットワークの拡大を伴い、プレミアムメーカーがブランドポジショニングを維持しながら変化する人口動態と規制要件に適応する方法を示しています。アジア太平洋の数量成長と西側市場の価値成長の地域的対比は、グローバルスケールとプレミアムポジショニングを求めるメーカーに異なる戦略的要件を生み出しています。

ラテンアメリカは成長機会として台頭しており、メキシコのオートバイ市場は配送サービスと都市モビリティニーズが普及を牽引する中、2029年までに年間600万台の販売に達すると予測されており、現在の水準から3倍になります。同地域の成長ポテンシャルは、経済発展、都市化トレンド、従来の自動車の代替手段よりも二輪車ソリューションを優先するインフラ上の制約を反映しています。ペルーの2025年第1四半期の12.4%成長は同地域の勢いを示し、2024年上半期のブラジルのスクーターセグメントの30.02%の拡大はカテゴリー固有の機会を示しています。中東・アフリカは、経済発展とインフラニーズが手頃で信頼性の高い輸送ソリューションへの需要を生み出す新興の機会を代表していますが、市場開発は経済的変動とインフラの制限によって引き続き制約されています。

競合環境

オートバイ産業は中程度の集約化を示しており、日本のメーカーであるHonda とYamahaが世界市場の合計において相当なシェアを支配していますが、コスト優位性と政府支援を活用して確立されたポジションに挑戦する中国の電動スペシャリストと新興市場プレーヤーからの競争圧力の激化に直面しています。ブランドロイヤルティ、ディーラーネットワーク、エンジニアリングの遺産を中心とした従来の競争ダイナミクスは、充電インフラ、ファイナンシングソリューション、デジタルサービスを包含するエコシステムパートナーシップ、技術統合、総所有コスト計算にますます取って代わられています。KTMの財務再編とBMWの戦略的買収協議は、確立されたプレミアムメーカーでさえ、進化する市場環境において競争力を維持するために統合またはパートナーシップの圧力に直面していることを示しています。

Zero Motorcycles、Energica、Ultravioletteなどの地域プレーヤーなどの電動オートバイ参入者は、従来のメーカーが電動転換を優先してこなかったパフォーマンスセグメントをターゲットにすることでホワイトスペースの機会を生み出しています。バッテリー交換ネットワーク、サブスクリプション収益モデル、コネクテッドビークルプラットフォームが従来の製造スケールの優位性よりも技術能力を持つ企業に有利な新たな競争上の堀を生み出すにつれ、競合環境の変革が加速しています。特にユーロ5+排出ガス基準などの規制適合要件は、より大きなR&Dリソースを持つ大手メーカーに有利な参入障壁を生み出す一方で、ICE適合コストを完全に回避する電動スペシャリストに機会を開く可能性があります。

オートバイ産業のリーダー企業

Honda Motor Co., Ltd.

Yamaha Motor Co., Ltd.

Hero MotoCorp Ltd.

Bajaj Auto Ltd.

TVS Motor Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Yamaha Motor Indiaは、インドをグローバル輸出ハブとして活用しながら、700~900ccカテゴリーへの参入とBlue Squareディーラーネットワークを600店舗に拡大する計画とともに、10年末までに25~30%のプレミアムセグメント市場シェアを目標とする戦略的拡大を発表しました。このポジショニングは、富裕層の消費者が高度なオートバイ技術を求める新興経済圏におけるプレミアム市場の機会を反映しています。

- 2025年3月:Ultraviolette Automotiveは、TVS Motorとの合同製造シナジーを模索しながら、3~4年以内に年間10万台を目標に14の計画モデルを持つ5つのプラットフォームにわたって製品ポートフォリオを拡大するため、2~3年間でUSD 7,000万~1億の投資を発表しました。この投資は電動オートバイメーカーのスケーリング野心とパートナーシップ戦略を示しています。

- 2024年4月:Bajaj Autoは、三輪車工場の完成とChetak電動スクーターの生産能力拡大を含む2025年度のINR 800クロールの設備投資を発表し、北インドと西インド市場の燃費意識の高い購入者をターゲットにしたCNGオートバイの発売も行いました。この投資は推進技術と市場セグメントにわたる多様化戦略を反映しています。

- 2024年4月:Hero MotoCorp は CG Motors とのパートナーシップを通じてネパールに年間7万5,000台の生産能力を持つ組立施設を開設し、現地生産を通じて成長する南アジアの需要にサービスを提供しながら国際的な製造フットプリントを拡大しました。この施設はコスト優位性と市場アクセスを活用した地域拡大戦略を示しています。

世界のオートバイ市場レポートの範囲

| スタンダード |

| クルーザー |

| スポーツ |

| アドベンチャー |

| ツーリング |

| オフロード |

| 200cc以下 |

| 200~400cc |

| 400~800cc |

| 800cc超 |

| 内燃機関(ICE) |

| 電動 |

| 個人 |

| 商業 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| オートバイタイプ別 | スタンダード | |

| クルーザー | ||

| スポーツ | ||

| アドベンチャー | ||

| ツーリング | ||

| オフロード | ||

| エンジン排気量別 | 200cc以下 | |

| 200~400cc | ||

| 400~800cc | ||

| 800cc超 | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| 電動 | ||

| 用途別 | 個人 | |

| 商業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の世界のオートバイ市場規模はどのくらいですか?

USD 1,428.3億と評価されており、3.12%のCAGRで2030年にはUSD 1,665.5億に達すると予測されています。

どの地域がオートバイ販売をリードしていますか?

アジア太平洋が2024年の収益の71.68%を占め、2030年にかけて8.09%のCAGRで拡大し続けます。

電動オートバイの急増を牽引しているものは何ですか?

購入補助金、バッテリー交換インフラ、排出ガス規制の強化が電動モデルの23.77%のCAGRを推進しています。

最も速く成長しているオートバイセグメントはどれですか?

アドベンチャーオートバイは、ライダーが多目的でプレミアムな体験を求める中、10.12%のCAGRで成長しています。

OEMはどのように継続的な収益を生み出していますか?

コネクテッドバイクのサブスクリプション、テレマティクスデータサービス、バッテリーリースプランを展開し、初回販売を超えた収入を追加しています。

拡大を脅かすリスクは何ですか?

ユーロ5+適合コスト、リチウムイオン価格の変動、マイクロモビリティの代替手段が予測CAGRから最大1.5パーセントポイントを削減する可能性があります。

最終更新日: