米国整形外科用ブレース・サポート市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

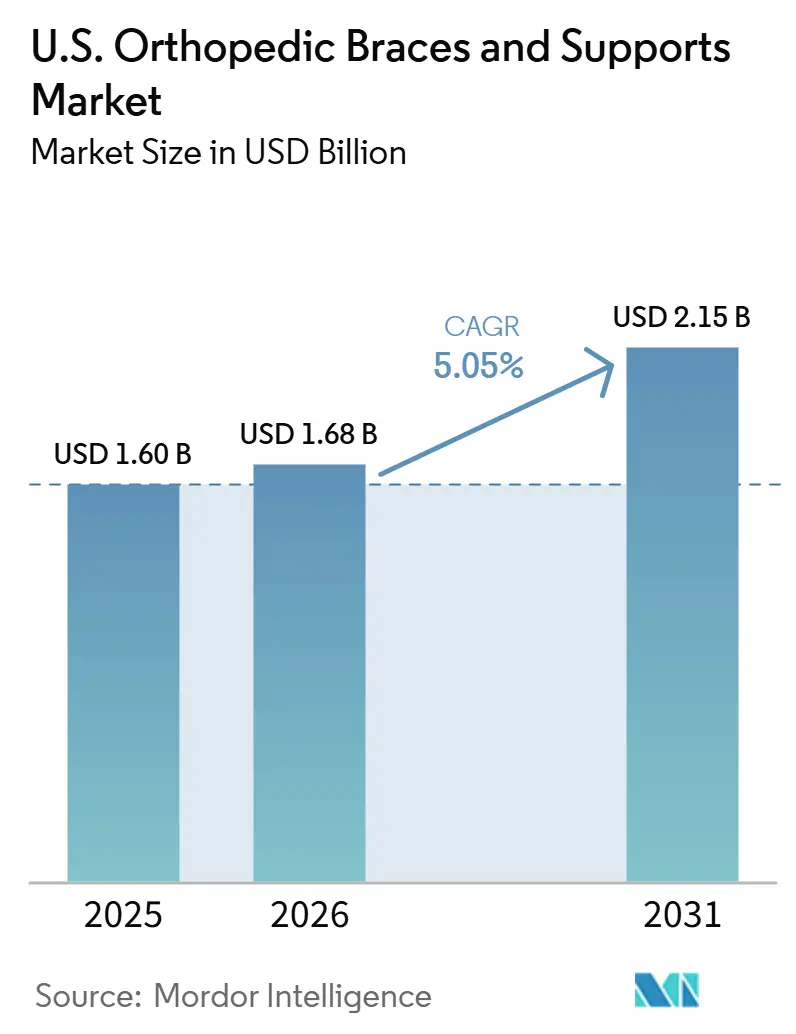

| 基準年の市場規模 (2025) | 1.60 十億米ドル |

| 市場規模 (2026) | 1.68 十億米ドル |

| 市場規模 (2031) | 2.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国整形外科用ブレース・サポート市場分析

米国整形外科用ブレース・サポート市場規模は、2025年の16億USD、2026年の16億8,000万USDから2031年までに21億5,000万USDに拡大し、2026年から2031年にかけて5.05%のCAGRを記録する見込みです。

成長軌道は三つの構造的要因に支えられています。すなわち、変形性関節症を抱える高齢患者人口の多さ、スポーツや職場における筋骨格系損傷の増加、そして手術前の保存的治療の採用拡大です。2024年には、米国成人の21.3%が関節炎と診断されてり、膝、足首、背部、上肢サポートカテゴリー全体にわたる需要を牽引しています。スポーツおよびレクリエーション用品による損傷は2024年に440万件の救急外来受診をもたらし、2023年比で17%増加しました。[1]疾病管理予防センター、「FastStats、関節炎」、国立健康統計センター、cdc.gov この増加により、短サイクル交換品および回復製品への高い需要が持続しました。外来手術センターではより多くの整形外科手術が実施されており、当日退院により持ち帰り用ブレースが標準的な回復要素となっています。

主要レポートのポイント

- 用途別では、靭帯損傷が2025年に39.27%のシェアでトップとなり、術後リハビリテーションは2031年までに7.53%のCAGRで拡大する見込みです。

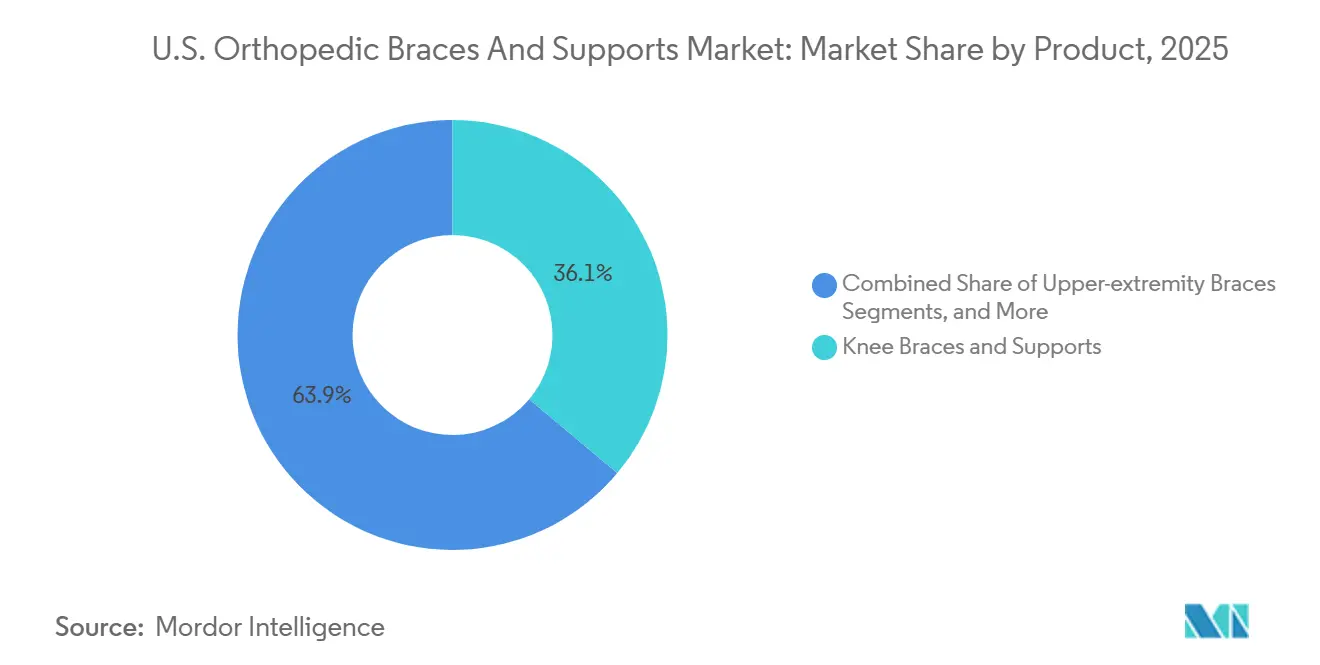

- 製品別では、膝ブレース・サポートが2025年の米国整形外科用ブレース・サポート市場規模の36.11%を占め、上肢ブレースは2031年までに6.06%のCAGRで成長する見込みです。

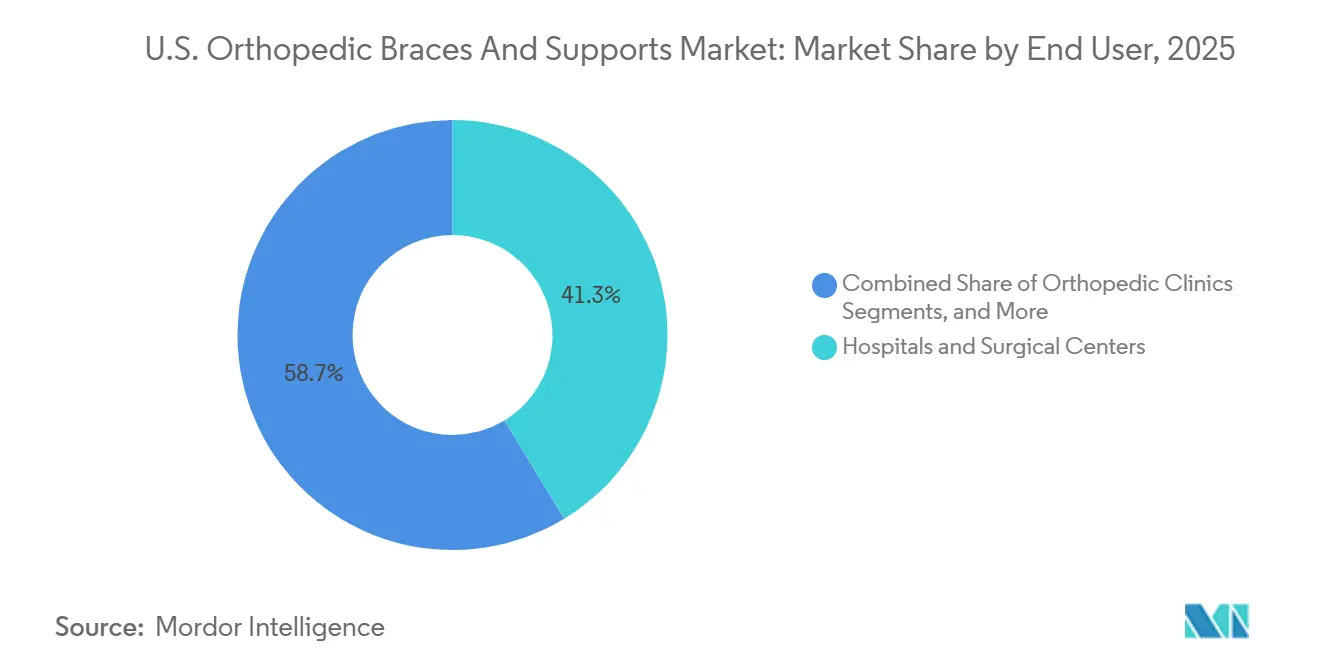

- エンドユーザー別では、病院・外科センターが2025年の米国整形外科用ブレース・サポート市場シェアの41.32%を保持し、整形外科クリニックは2031年までに5.90%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国整形外科用ブレース・サポート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 米国の高齢化人口と変形性関節症の負担 | +1.4% | 全国的、特に南東部およびサンベルト州でより高い強度 | 長期(4年以上) |

| スポーツおよび筋骨格系損傷の高い発生率 | +1.0% | 全国的、特に南東部、中西部、西海岸でより強い活動 | 短期(2年以内) |

| 非侵襲的ケアおよび術後リハビリテーションへのシフト | +0.9% | 全国的、特にASC密度の高い大都市圏でより強い関連性 | 中期(2~4年) |

| 軽量・通気性・低プロファイルデザインにおける製品革新 | +0.6% | 全国的 | 中期(2~4年) |

| 2026年下肢装具コードの拡張 | +0.3% | 全国的、装具コーディングインフラが確立された市場での早期利益 | 短期(2年以内) |

| デジタル発注・スキャニング・DMEPOSワークフローツール | +0.3% | 全国的、大規模病院システムおよび整形外科グループ診療での早期普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国の高齢化人口と変形性関節症の負担

米国は高齢者における変形性関節症の重大な負担に直面しており、膝、股関節、背部疾患に対する長期的なブレース使用を促進しています。2025年には、55歳以上の成人における変形性関節症の発生率は10万人当たり1,973.19件と、他の主要市場を上回りました。75歳以上の成人の53.9%が関節炎と診断され、45歳以上の症例が88%を占めることから、疼痛を緩和し可動性を維持する臨床医指示デバイスへの需要が高まっています。[2]全米安全評議会、「スポーツおよびレクリエーション損傷」、傷害統計、nsc.org ベビーブーマー世代が2030年までに75歳以上の年齢層に入るにつれ、整形外科用ブレース・サポート市場は特にアンローダー膝ブレースおよび股関節オフローディング製品において持続的な成長を見せるでしょう。[3]MIAAおよびDatalys Center、「2024-25年高校RIOサマリーレポート」、高校RIO、miaa.net

スポーツおよび筋骨格系損傷の高い発生率

米国におけるスポーツ参加は、靭帯、足首、膝、肩の損傷を引き続き促進しています。スポーツ関連損傷による救急外来受診は2024年に440万件に達し、2023年比で17%増加しました。高校プログラムでは2024/25学年度に5,921件の損傷が報告され、膝および足首の靭帯損傷が最も多く見られました。特に35歳から60歳の成人によるレクリエーション活動も、処方グレードのブレースへの需要に寄与しており、安定した市場成長を確保しています。

非侵襲的ケアおよび術後リハビリテーションへのシフト

米国における整形外科ケアは保存的治療へとシフトしており、ブレースはケアパスウェイの早期段階でますます使用されるようになっています。保険会社は手術承認前に保存的治療の記録を要求することが多く、ブレースの採用を促進しています。外来手術センターは当日退院により、在宅回復ソリューションへの需要を牽引しています。肩関節形成術、前十字靭帯再建術、半月板修復術、膝関節置換術などにおける術後および予防的使用事例が、ブレース製品への需要を促進し、市場成長を支えています。

2026年下肢装具コードの拡張

2026年の償還変更により、高度な下肢装具の商業的実行可能性が向上しました。CMSはマイクロプロセッサー制御の足関節・足部装具に対してHCPCSコードL2221を導入し、1,889.92USDの支払いを設定することで明確な請求経路を提供しまし。さらにCMSは必須リストを拡張して83件のHCPCSコードを追加し、対面診察および書面による指示の必要性を高めました。これらの変更は、小規模チャネルよりも大規模で法令遵守した調剤業者を優遇し、市場の組織的調剤セグメントを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 償還ギャップと患者の自己負担 | -0.6% | 南東部、農村州、メディケイド依存度の高い市場 | 長期(4年以上) |

| ソフトグッズおよびOTCチャネルにおける商品化圧力 | -0.4% | 全国的、特に小売市場が密集した地域でより強い影響 | 中期(2~4年) |

| カスタム製作の厳格な適格基準と文書化の障壁 | -0.3% | 全国的、特にO&Pアクセスが限られた非都市圏でより強い影響 | 中期(2~4年) |

| 非硬性サポートはメディケアのブレース給付カテゴリー外となる場合がある | -0.2% | 全国的、特にメディケア依存度の高い患者グループでより強い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

償還ギャップと患者の自己負担

償還上の課題は、臨床的推奨を製品採用に転換する上での重大な障壁であり続けています。メディケアおよびメディケイドは、特に変形性関節症、慢性筋骨格系疾患、または術後回復ニーズを持つ患者など、整形外科用ブレースを使用する患者の相当部分をカバーしています。2026年のDMEPOS料金スケジュール更新では、非競争入札の装具品目に対して2.0%の引き上げが反映され、装具労働コードL4205は2.7%上昇しましたが、いずれもブレースメーカーが直面するコスト上昇に追いついていません。共同保険と免責額は、特にアンローダー膝ブレースや変形性関節症股関節ブレースなどのプレミアムデバイスについて、固定収入の患者の採用を遅らせることが多いです。この問題は、限られた保険適用と厳しいプロバイダー経済が対応可能な需要を減少させる、二重適格者および低所得地域でより顕著です。

ソフトグッズおよびOTCチャネルにおける商品化圧力

薬局、オンラインプラットフォーム、スポーツ用品店を通じて販売されるソフトブレースは、基本的なサポートカテゴリーにおける価格設定に引き続き圧力をかけています。これらの製品は臨床医が調剤するオプションと競合し、より低価格で迅速な入手可能性を提供しています。ほとんどのソフトサポートがFDAクラスI免除ステータスに該当するため、ジェネリック競争が可能となり、価格保護が制限されることから、ブランドメーカーは課題に直面しています。このダイナミクスにより、米国整形外科用ブレース市場では、プレミアムコード製品がマージンを維持する一方、大量販売のソフトグッズが差別化に苦労するという分断が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:膝と脊椎が収益の基盤、上肢がプレミアム成長を担う

膝ブレース・サポートは2025年の市場シェアの36.11%を占め、米国整形外科用ブレース・サポート市場における主要な収益ドライバーとなっています。変形性関節症管理、靭帯損傷回復、活動的な成人の予防的使用における幅広い用途により、頻繁な処方が確保されています。このセグメントは、低コストのOTCスリーブから1,000USDを超えるカスタムアンローダーデバイスまで幅広い価格帯の恩恵を受け、数量と価値の両方を取り込んでいます。

背部・脊椎ブレースは、慢性腰痛、術後安定化、業務関連の緊張への使用により、引き続き主要セグメントです。足首・足部ブレースは、捻挫管理および踵骨・脛骨術からの回復需要に牽引され、重要な地位を占めています。上肢ブレースは、肩、手首、肘の疾患に対する構造化された外来ケアに支えられ、2031年までに6.06%のCAGRで成長する見込みです。2026年1月のSmith+NephewによるIntegrity Orthopaedicsの買収と、2026年のBauerfeindによるGenuTrain P3膝蓋骨トラッキングブレースの発売は、製品ラインナップ拡大への戦略的注力を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:靭帯損傷が数量をリード、術後リハビリテーションが最速成長を担う

靭帯損傷は2025年の総需要の39.27%を占め、米国整形外科用ブレース・サポート市場における最大の用途セグメントとなっています。この需要は急性損傷と長期回復サイクル、特に前十字靭帯、内側側副靭帯、足首靭帯プロトコルによって牽引されています。高校および大学のスポーツは引き続きこのセグメントに大きく貢献しています。

術後リハビリテーションは2031年までに7.53%のCAGRで成長する見込みで、全用途セグメントの中で最高です。この成長は、患者が回復のために即時ブレースを必要とする外来手術センターからの当日退院によって促進されています。肩関節形成術や全膝関節置換術などの手術がこのトレンドを強化しています。2026年4月のOrthoPediatricsによるTRAXIO Complete Weight Systemの発売は、術後ケアの領域をさらに拡大しています。

エンドユーザー別:病院システムが基盤を保持、整形外科クリニックが勢いを増す

病院・外科センターは2025年に41.32%の市場シェアを保持し、米国整形外科用ブレース・サポート市場でのリーダーシップを維持しています。その優位性は、急性損傷治療、外科的回復、および処方ワークフローへの準拠における役割に起因しています。2026年4月のCMS必須リスト拡張により、その地位はさらに強化されました。

整形外科クリニックは、日常的な筋骨格系ケアがコスト効率の高い外来設定へシフトすることに牽引され、2031年までに5.90%のCAGRで成長する見込みです。クリニックは処方履行を合理化するために統合調剤機能を強化しています。在宅ケア設定は、慢性変形性関節症管理とテレヘルス支援による処方の拡大により成長しています。スポーツ・リハビリテーションセンターは最小のセグメントですが、パフォーマンス重視のブレースの採用において重要な役割を果たしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国整形外科用ブレース・サポート市場では需要が広範囲に及んでいますが、南東部は変形性関節症の高い有病率と高齢者人口の密集により、患者数が多くなっています。この地域の多くの州では高齢者人口が56%を超えており、60%~70%に達するとの予測もあります。これにより、メディケア依存の患者層における膝、股関節、背部サポートへの強い需要が生まれています。ただし、低所得地域や農村部ではプレミアムデバイスの入手可能性に課題が残っています。

北東部と西海岸は、専門医の高い密度、充実した民間保険適用、および相当数の自費患者層に支えられ、プレミアム整形外科製品の主要市場となっています。ボストン、ニューヨーク、サンフランシスコ、ロサンゼルスなどの都市部が臨床医指示プロトコルの採用をリードしています。西海岸は年間を通じたアウトドア活動の恩恵を受け、靭帯および術後ケアへの安定した需要を確保しています。カリフォルニア州は大規模な人口、成長する整形外科クリニック、拡大する外来手術センターにより際立っており、クリニック調剤ブレースの使用を促進しています。

中西部および南中部の州では、手作業労働、労働者補償、反復性緊張損傷に牽引された需要が見られます。オハイオ州、ミシガン州、イリノイ州、テキサス州などの州では、製造業、建設業、農業における重大な損傷パターンにより、上肢および腰部ブレースの安定した使用が維持されています。テキサス州は大規模な労働年齢人口と拡大する整形外科グループ診療により注目されており、臨床医指示による調剤を支援しています。農村部へのアクセスは依然として課題であり、クリニックまでの長距離移動が適時のブレース処方を妨げています。テレヘルス対応の処方経路が維持されない場合、2026年4月の文書化規則によりアクセス格差が悪化する可能性があります。

競争環境

米国整形外科用ブレース・サポート市場の競争構造は、処方グレードの臨床製品については適度に集約されていますが、OTC小売、独立DMEサプライヤー、O&Pチャネルを含めると分散しています。EnovisはDJOおよびDonJoyを通じて、Embla MedicalはÖssurを通じて、OttobockおよびBauerfeindとともに、臨床医指示ブレースの主要プレーヤーとなっています。上位3~4社のサプライヤーが臨床医指示数量の推定35%~45%の合算シェアを保持しており、小規模専門業者や地域ディストリビューターの参入余地があります。大規模サプライヤーが単一製品での競争ではなく、全解剖学的カバレッジ契約を目指すため、製品ポートフォリオの幅が重要です。アカウント管理はブレースデザインと並んで、運用ツールへの依存度が高まっています。

Enovisは膝、足首、肘、背部、手首、肩、股関節カテゴリーにわたる包括的なポートフォリオを提供することで地位を強化し、整形外科診療への統合販売を可能にしています。2024年1月、同社はDonJoy ROAM OA膝ブレースを発売し、カスタムデバイスを必要とする可能性のある患者をターゲットとすることで、変形性関節症セグメントへのアクセスを拡大しました。Össurはデジタルインフラに注力し、EmpowerXワークフロープラットフォームを通じてクリニックのロイヤルティを高めており、4,800以上の請求拠点で約400万件の注文を処理し、クリニック維持における競争優位性を生み出しています。

米国整形外科用ブレース・サポート市場における競争は、コーディング、専門化、選択的統合を通じて進化しています。2026年4月のL2221コードの導入により、高度な足関節・足部装具の償還が明確化され、プレミアム下肢技術のサプライヤーが優遇されています。Smith+Nephewによる2026年1月のIntegrity Orthopaedics買収は、高い手術件数と回復関連の機会により、整形外科デバイス企業が術後ブレースに近づくトレンドを示しています。Becker Orthopedic、Bird & Cronin、mediなどの小規模企業はカスタム製作と医療グレードサポートにおいてニッチな地位を守り、低コストのeコマースブランドは差別化されていないソフトグッズへの価格圧力を維持しています。

米国整形外科用ブレース・サポート産業リーダー

Breg, Inc.

Enovis Corporation

Essity Aktiebolag (publ)

Ottobock SE & Co. KGaA

Zimmer Biomet Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:OrthoPediatrics Corp.はSynetik Groupとの提携により、スペシャルティブレーシングポートフォリオを拡大し、TRAXIO Complete Weight Systemを導入しました。これは5億USDの米国小児整形外科スペシャルティブレーシング市場をターゲットとしています。

- 2026年1月:Smith+NephewはIntegrity Orthopaedicsを2億2,500万USDの前払いで買収し、追加のパフォーマンスベースの支払いも含め、Tendon Seam回旋筋腱板修復システムにより米国肩修復セグメントでの地位を強化しました。

- 2025年1月:Aspen Medical ProductsはAdvanced Orthopaedicsを買収し、脊椎重視のブレースポートフォリオを強化するとともに、病院、DME、小売チャネル全体での流通を拡大しました。

- 2025年1月:Mueller Sports MedicineはPro Orthopedicブランドを買収し、そのネオプレン製品ラインと機関関係をスポーツメディシンポートフォリオに統合しました。

米国整形外科用ブレース・サポート市場レポートの範囲

レポートの範囲として、整形外科用ブレース・サポートとは、関節、筋肉、骨を安定化、整列、保護、または固定するために使用される外部医療機器です。これらは非外科的ツールであり、疼痛を緩和し、さらなる損傷を防ぎ、外傷または手術後のリハビリテーションを支援するために設計されています。

米国整形外科用ブレース・サポート市場は、製品別、用途別、エンドユーザー別、地域別にセグメント化されています。製品別では、市場は膝ブレース・サポート、足首・足部ブレース、背部・脊椎ブレース、上肢ブレース、股関節・骨盤ブレース、その他を含みます。用途別では、市場は靭帯損傷、予防ケア、術後リハビリテーション、変形性関節症、その他慢性疾患にセグメント化されています。エンドユーザー別では、市場は病院・外科センター、整形外科クリニック、在宅ケア設定、スポーツ・リハビリテーションセンターに分類されています。レポートは上記セグメントについて金額(USD)での市場規模と予測を提供しています。

| 膝ブレース・サポート |

| 足首・足部ブレース |

| 背部・脊椎ブレース |

| 上肢ブレース |

| 股関節・骨盤ブレース |

| その他 |

| 靭帯損傷 |

| 予防ケア |

| 術後リハビリテーション |

| 変形性関節症 |

| その他慢性疾患 |

| 病院・外科センター |

| 整形外科クリニック |

| 在宅ケア設定 |

| スポーツ・リハビリテーションセンター |

| 製品別 | 膝ブレース・サポート |

| 足首・足部ブレース | |

| 背部・脊椎ブレース | |

| 上肢ブレース | |

| 股関節・骨盤ブレース | |

| その他 | |

| 用途別 | 靭帯損傷 |

| 予防ケア | |

| 術後リハビリテーション | |

| 変形性関節症 | |

| その他慢性疾患 | |

| エンドユーザー別 | 病院・外科センター |

| 整形外科クリニック | |

| 在宅ケア設定 | |

| スポーツ・リハビリテーションセンター |

レポートで回答されている主要な質問

2026年における米国整形外科用ブレース・サポート分野の現在の市場規模はいくらですか

2026年には16億8,000万USDとなっており、5.05%のCAGRで2031年までに21億5,000万USDに達する見込みです。

米国において最も高い需要を生み出している用途分野はどこですか

靭帯損傷は2025年に39.27%のシェアで需要をリードしました。これは膝および足首の損傷が急性および長期のブレース使用の両方を生み出すためです。

2031年まで最も速く成長している製品カテゴリーはどれですか

上肢ブレースは6.06%のCAGRで成長する見込みで、職場および外来設定における肩、手首、肘のケアニーズの増加に支えられています。

整形外科クリニックがブレース調剤において重要性を増している理由は何ですか

整形外科クリニックは、外来ケアがより高コストの病院設定から離れ、より多くのクリニックが院内DMEPOSディスペンシングを追加するにつれて、5.90%のCAGRで拡大する見込みです。

術後ブレース需要が高まっている要因は何ですか

外来手術センターからの当日退院により、前十字靭帯、半月板、肩、膝の手術後の持ち帰り用ブレースの必要性が高まっており、これが術後リハビリテーションが7.53%のCAGRで成長する見込みである理由です。

最も強い需要状況を示している地域はどこですか

南東部は変形性関節症とメディケアの影響に関連した最も重い需要を抱えており、北東部と西海岸は専門医の密度と充実した民間保険適用によりよりプレミアムな需要を支えています。

最終更新日: