室内LEDライティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

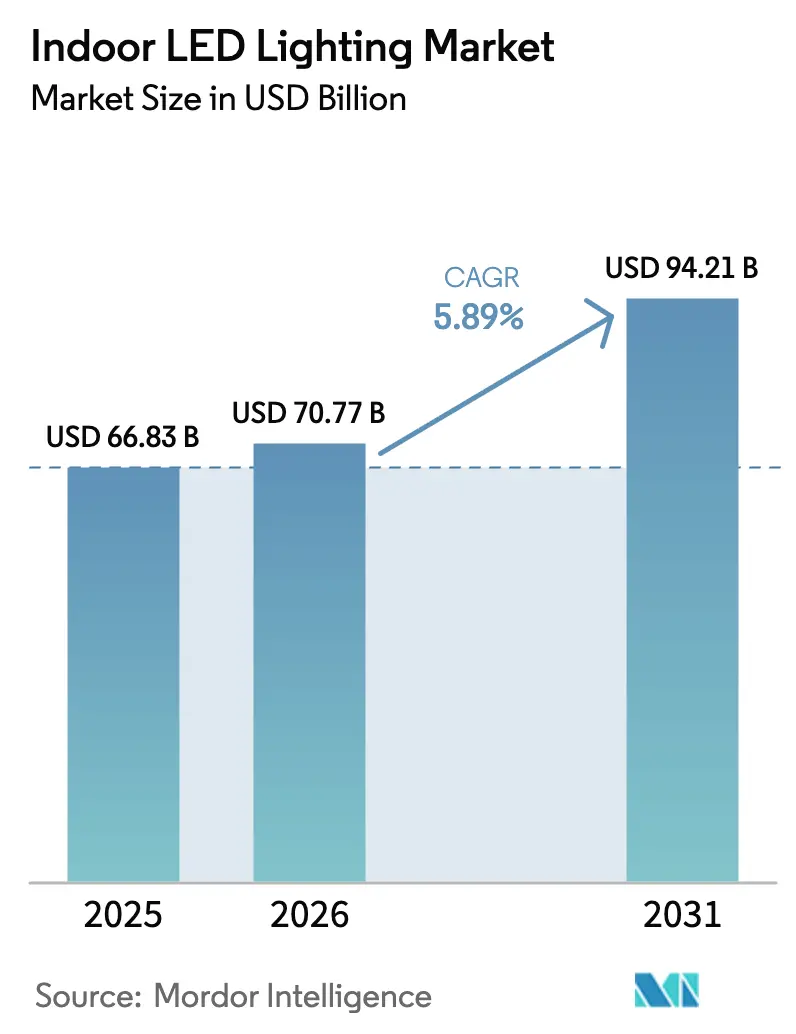

| 市場規模 (2026) | 70.77 十億米ドル |

| 市場規模 (2031) | 94.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.89% CAGR |

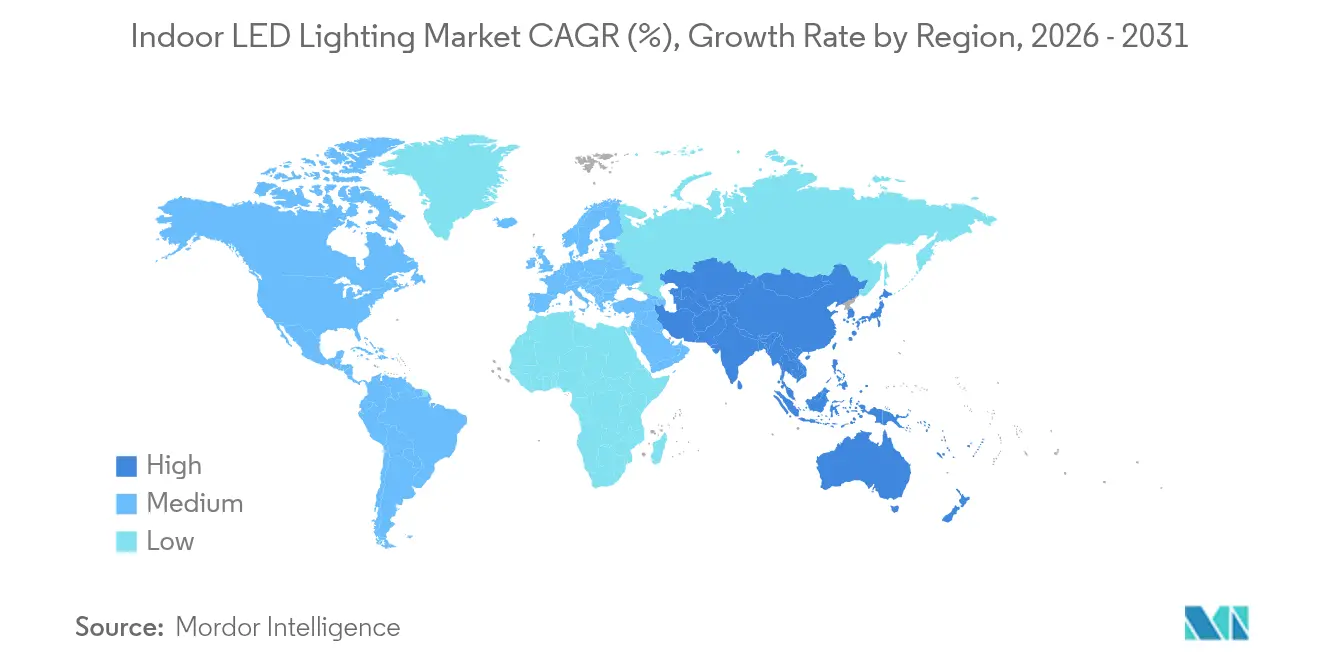

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

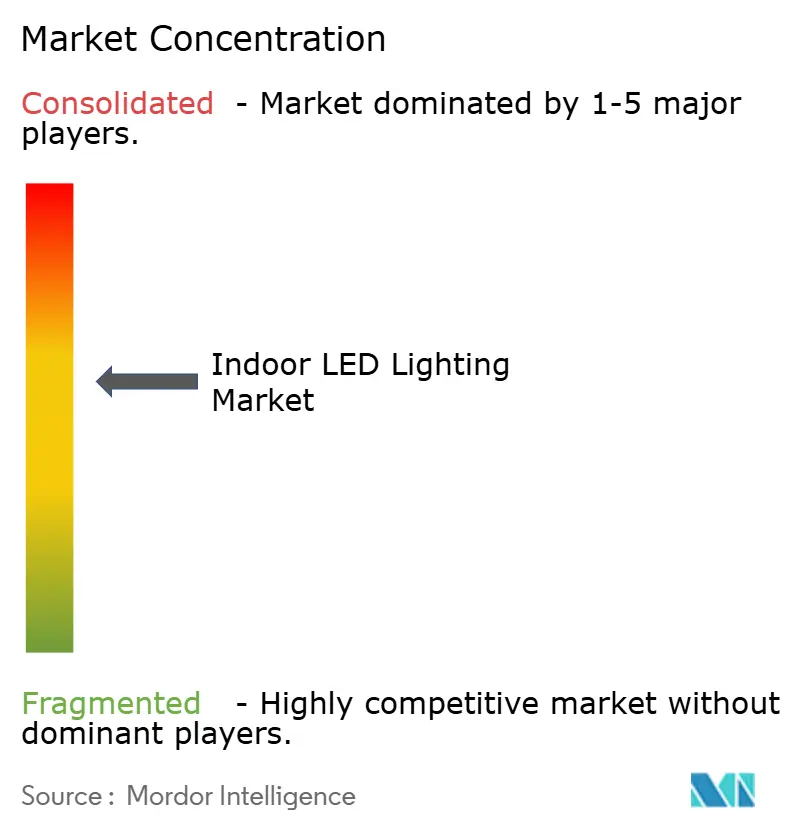

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる室内LEDライティング市場分析

室内LEDライティング市場規模は、2025年の668億3,000万米ドルから2026年には707億7,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)5.89%で推移し、2031年には942億1,000万米ドルに達すると予測されています。継続的な省エネ規制、LEDコンポーネント価格の急速な下落、および企業の持続可能性義務の高まりが相まって、既存照明器具から高効率ネットワーク対応ルミネアへの安定的な転換を促進しています。米国エネルギー省が2028年までに最低効率基準を1ワットあたり120ルーメンに引き上げるなか、メーカー各社は蛍光体およびドライバー技術の革新を加速させており、一方で各自治体は文書化された運営コスト削減とデータ豊富なインフラ上の利点をもたらす接続型LEDを導入しています。地域別の普及状況は依然として不均一であり、アジア太平洋地域はインドの生産インセンティブプログラムおよび中国の厳格化したルーメン毎ワット基準に支えられ、すでに室内LEDライティング市場において最大のシェアを占めている一方、北米の需要はウォルグリーンズの複数店舗改修などの大規模レトロフィットに集中しています。用途パターンも変化しており、価格主導の急速な転換が進む住宅セグメントは、スマート電球やウェルネス指向の照明器具に対する消費者の受容の高まりを反映し、初期成長を主導していた成熟した商業オフィス向け設置を上回るペースで拡大しています。競争の力学は現在、表示価格よりも熱管理、概日リズム対応、および接続機能を軸に展開しており、強固な研究開発パイプラインと上流原材料の安定確保を持つサプライヤーにとってマージン向上の機会が生まれています。

主要レポートの重要ポイント

- 製品タイプ別では、ルミネアが2025年の室内LEDライティング市場において売上高の64.35%のシェアを占め、一方ランプセグメントは2031年までに8.36%のCAGRで最も高い成長を示すと予測されています。

- 設置タイプ別では、レトロフィット工事が2025年の室内LEDライティング市場における現在の導入件数の74.65%を占めており、グリーンビルディング基準の厳格化に伴い、新規設置は2031年まで8.28%のCAGRで成長すると見込まれています。

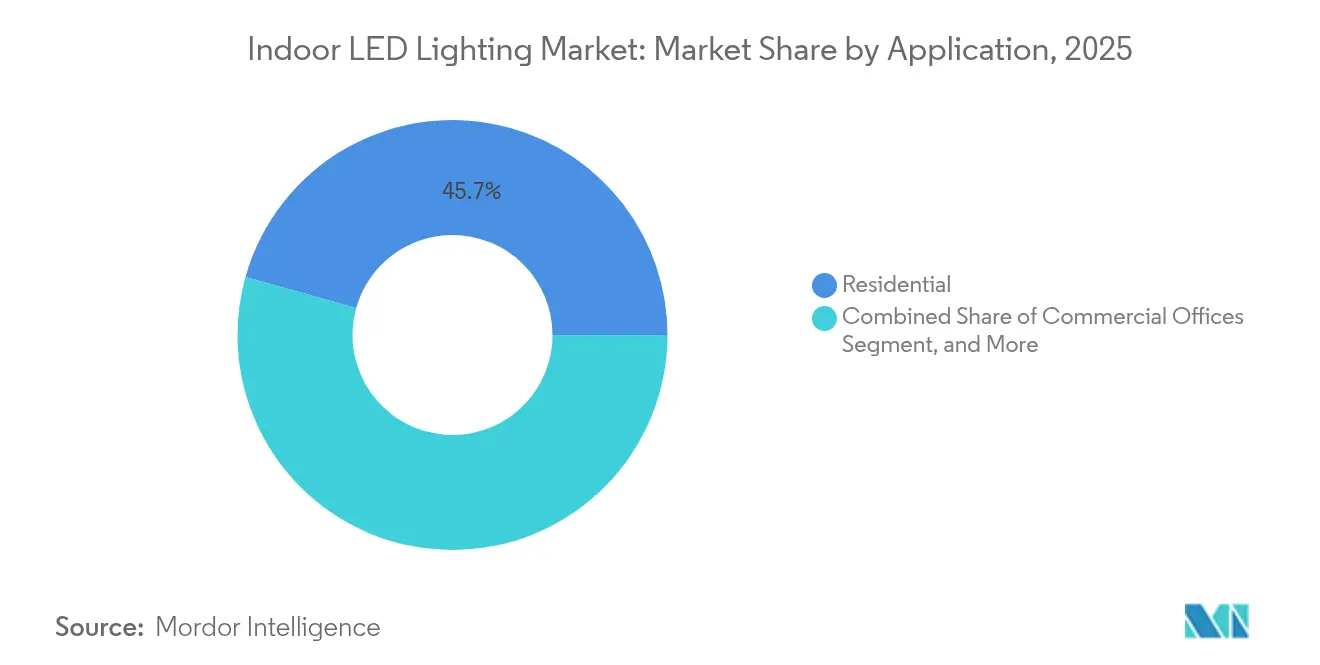

- 用途別では、住宅セグメントが2025年の室内LEDライティング市場において45.65%のシェアで首位を占め、2031年まで9.74%という最高水準のCAGRで拡大する見込みです。

- 流通チャネル別では、卸売業者が2025年の室内LEDライティング市場において56.95%のシェアを維持しており、Eコマースの注文は2031年まで7.78%のCAGRで増加する見込みです。

- 地域別では、アジア太平洋地域が2025年の室内LEDライティング市場売上高の26.85%を占め、2026年から2031年にかけて6.94%という最も高いCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の室内LEDライティング市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LEDコストの低下と効率性の向上 | +1.2% | 世界全体、特に価格に敏感なアジア太平洋地域で顕著 | 中期(2〜4年) |

| 政府の省エネ規制および白熱灯の段階的廃止 | +1.8% | 北米・EUが主導、アジア太平洋地域が追随 | 短期(2年以内) |

| スマートシティ構想によるスマートライティング導入の加速 | +1.1% | 世界各地の都市部、特に中国・インド・米国 | 中期(2〜4年) |

| 企業の持続可能性コミットメントによるレトロフィット需要の促進 | +0.9% | 世界のフォーチュン500企業の事業拠点 | 短期(2年以内) |

| 商業用ルミネアへのライファイ(Li-Fi)機能の統合 | +0.4% | 欧州および北米での先行導入 | 長期(4年以上) |

| 職場および医療現場における概日照明のウェルネス目的での採用 | +0.6% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の省エネ規制および白熱灯の段階的廃止

世界的な基準の強化により、白熱灯およびハロゲン製品が商業的に存続困難となり、室内LEDライティング市場は大きく変貌しました。米国では、最低効率基準が2028年までに1ワットあたり120ルーメンへと3倍に引き上げられる見込みであり、蛍光体化学およびドライバー電子機器における技術革新の加速が促されています。中国の2024年規則も同様に、概日機能および光健康評価を持つLEDを義務付け、コンプライアンス指標をエネルギーだけでなくウェルネスにまで拡大しています。欧州の2024/1781エコデザイン規制は、素材の選択とリサイクル可能性に関するライフサイクル全体にわたる義務を課し、低仕様輸入品に対する競争上のハードルを引き上げています。[1]欧州委員会、「持続可能な製品のためのエコデザイン規制 2024/1781」、EC.EUROPA.EU自治体の事例は規制の効果を裏付けており、シカゴの27万台の照明器具更新により年間1,000万米ドルの節約が実現し、維持費が半減しました。[2]シカゴ交通局、「スマートライティング計画の成果」、CHICAGO.GOV高度な熱管理および代替蛍光体に投資するコンプライアンス対応サプライヤーが調達契約を獲得し、基準を満たせない競合他社は市場から撤退しています。

スマートシティ構想によるスマートライティング導入の加速

LEDネットワークは現在、都市部のモノのインターネット(IoT)戦略の中核を担い、照明グリッドを交通・大気質・セキュリティ分析のためのセンシングプラットフォームへと転換しています。インドのスマートシティミッションの下で実施されるプログラムは、遠隔監視および適応型調光機能を備えた統合型照明器具の導入に資金を提供しており、100以上の自治体をカバーしています。Signifyがフランスのシャトゥーで実施したブライトサイツプロジェクトは、1台のルミネアにWi-Fiホットスポットと環境センシング機能を統合することで収益化の可能性を示しています。欧州のパイロット事業を通じて導入されたライファイ(Li-Fi)対応ルミネアは、電波の輻輳なしにギガビット級のデータ配信を実現し、照明インフラを通信インフラの水準にまで引き上げています。これらの取り組みは総じて、室内LEDライティング市場を照明の枠を超えて拡大させており、高効率ハードウェアにソフトウェア・接続性・分析機能を組み合わせるベンダーに恩恵をもたらしています。

企業の持続可能性コミットメントによるレトロフィット需要の促進

企業はネットゼロの誓約を、スマートコントロールと検証済みパフォーマンス指標を備えたポートフォリオ全体のLEDレトロフィットへと具現化しています。ウォルグリーンズは1億4,600万米ドルを投資して2,000店舗を転換し、炭素会計に直接反映された45〜50%のエネルギー削減を達成しました。TJXカンパニーズは、各店舗および物流拠点全体でLEDへの切り替えを行った後、温室効果ガス排出量を37%削減しました。ダラーツリーはエネルギー改修に1億1,300万米ドルを割り当て、物流拠点の半数がすでに転換済みです。フランチャイズ事業者もこのトレンドを反映しており、7イレブンの4,760店舗にわたるプログラムは年間1,530万米ドルの節約をもたらしています。照明ハードウェアに融資・設置・パフォーマンス保証をパッケージ化できるサプライヤーは、より強固なレトロフィットの受注パイプラインを有しています。

職場および医療現場における概日照明のウェルネス目的での採用

人間の概日リズムをサポートする照明に対する需要は、LEDをコモディティ製品からプレミアムウェルネスツールへと転換させています。メイヨークリニックは、調光白色ルミネアを備えた病棟で睡眠の質の向上と在院日数の短縮を報告しています。サリー大学の学術研究は、概日リズム下でのコルチゾール値の低下と認知機能の向上を確認しています。テクノロジーベンダーもこれに対応しており、SignifyのアイコンフォートシリーズはW居住者のウェルビーイングを中心に設計されたグレア・フリッカー・スペクトルの基準を満たしています。米国の病院は患者満足度指標をますます概日照明と結び付け、この機能を診療報酬収入と連携させています。これらの成果は、室内LEDライティング市場において高い価格設定と長い交換サイクルを正当化しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インテリジェント照明コントロールの高い初期費用 | -0.8% | 世界全体、コスト意識の高い途上国地域で深刻 | 短期(2年以内) |

| 高周囲温度の産業環境における熱管理上の課題 | -0.6% | 世界各地の製造拠点 | 中期(2〜4年) |

| 希土類蛍光体のサプライチェーンの脆弱性 | -0.7% | アジア中心の製造チェーン | 中期(2〜4年) |

| センサー搭載照明ネットワークに関するデータプライバシーへの懸念 | -0.4% | 北米および欧州、世界的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インテリジェント照明コントロールの高い初期費用

センサー群・無線通信・分析エンジンを備えた高度なLEDは、基本的な照明器具と比べて40〜60%割高であり、稼働率の低い施設ではペイバック期間が5年を超えることもあります。中小企業や予算に制約のある公立学校は、省エネ効果が明らかであっても改修を先送りにすることが多い状況です。古い建物にはパワーオーバーイーサネットや対応する調光回路が備わっていないことが多く、レトロフィットには追加の配線および調整費用が発生することが少なくありません。その結果、室内LEDライティング市場はコモディティ型レトロフィットとプレミアムスマートシステムに二分化し、高マージン製品の対象市場が狭まっています。

高周囲温度の産業環境における熱管理上の課題

製鉄所・鋳造所・化学プラントは周囲温度が40℃を超える環境下で稼働しており、LEDのジャンクション温度の上昇および蛍光体の劣化を加速させます。[3]IEEE産業応用学会、「産業用LED熱管理規格」、IEEE.ORG 産業グレードのルミネアは、ヒートシンクの再設計やアクティブ冷却システムの導入を必要とすることが多く、コストの増加とメンテナンスの複雑化を招きます。高強度放電(HID)ランプに慣れた施設エンジニアはLEDの耐久性を疑う傾向があり、重工業現場における室内LEDライティング市場の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:統合型ルミネアが価値を獲得

ルミネアの室内LEDライティング市場規模は2025年の売上高の大部分を占めており、統合型照明器具が光源・光学系・ドライバーをターンキーパッケージにまとめ、建設業者から高く評価されています。ランプは依然としてコスト意識の高いレトロフィット向けに支持されていますが、スマートホームの普及拡大とデコラティブな形状の広がりにより、ランプ需要は2031年まで8.36%のCAGRで拡大すると見込まれています。ルミネアはフルスペクトルまたは概日チューニング機能を備えることが増えており、自然光を再現してプレミアムウェルネス用途に対応するUCデービスとの共同研究を実施したSeoul Semiconductorのようなサプライヤーが優位に立っています。建設プロジェクトがネットワーク対応デバイスを仕様化するにつれ、統合型ルミネアは価格交渉力を維持しつつ、ランプは交換サイクルの販売量を確保しています。

高度な照明器具設計には現在、無線通信・環境センサー・エッジプロセッサが組み込まれており、1台のルミネアで在室状況・温度・資産位置の監視が可能となっています。この融合により、ソフトウェアライセンスおよびクラウド分析からの定期収益が確保され、競争の激しい室内LEDライティング市場においてブランドを差別化しています。コンポーネントコストの低下により、メーカーは収益率を犠牲にすることなく低価格製品を投入でき、中堅商業施設における普及を加速させています。

設置タイプ別:レトロフィットの優位性は既設ベースの現実を反映

レトロフィットが2025年出荷量の4分の3を占めており、依然として使用中の蛍光灯およびHID照明器具の膨大な在庫を反映しています。企業はメンテナンスの機会を活用して、ランプ・バラスト・トロファーをLED同等品に交換し、電力会社のリベートや税制優遇の資格を得ています。電力価格の上昇が単純回収論理を強化するなか、レトロフィットソリューションの室内LEDライティング市場シェアは引き続き堅調に推移しています。

しかし、ネットゼロビルディングやウェルネス認証制度(WELL、LEED v4)が設計段階から接続型ルミネアを仕様化するにつれ、新築需要も着実に積み上がっています。新規設置は8.28%のCAGRで拡大しており、個別改修では導入が難しい照明器具一体型コントロールおよびライファイ(Li-Fi)ノードの機会を提供しています。レトロフィットキットと新築専用製品ラインの双方を提供するメーカーは、プロジェクトのライフサイクル全体を通じてチャネルとの関係性を維持しています。

用途別:住宅セグメントの急成長が数量構成を塗り替える

住宅向け購入者が2025年出荷量の45.65%を吸収しており、9.74%のCAGRは住宅セグメントを最も成長の速い顧客層としています。Eコマースを通じて販売されるエントリーレベルのスマート電球は参入障壁の低い採用経路を生み出し、調光白色照明を備えたデコラティブルミネアはウェルネス志向の住宅所有者を惹きつけています。商業オフィスおよび小売店舗は依然として相当な売上高を占めているものの、初期レトロフィットサイクルの成熟に伴い成長は鈍化しています。

医療・教育分野では成果改善のために概日照明を導入しており、メイヨークリニックの定量化可能な患者への便益データが管理者をより高い資本予算の承認へと動かしています。産業向け購入者は、ベンダーが高周囲温度の課題を解決するまで慎重な姿勢を維持しており、室内LEDライティング業界においてニッチ専門業者が参入できる余地が残されています。

流通チャネル別:デジタルプラットフォームが卸売優位を侵食

伝統的な電気卸売業者は、長年にわたる施工業者との関係を背景に、依然として室内LEDライティング市場数量の56.95%を占めています。しかし、エンドユーザーが仕様書をオンラインで調査するようになり、Eコマースチャネルは2031年まで7.78%のCAGRで成長しています。消費者向け直販ストアはマージン層を削減し、構成見積もりを迅速化しており、ハベルズが投じた5,000万米ドルの米国事業参入はこのモデルを体現しています。

卸売販売業者は、現地監査・融資支援・ジャストインタイム納品などの付加価値サービスを強化することで対応しています。メーカーにとって、オムニチャネル対応は不可欠であり、デジタルカタログ・仕様構築アプリ・迅速な顧客サポートが従来の実店舗型物流を補完し、購買行動の変化を通じた競争力を維持しています。

地域分析

アジア太平洋地域は室内LEDライティング市場をリードしており、2025年の売上高シェアは26.85%、予測CAGRは6.94%です。インドの生産連動型インセンティブ(Production Linked Incentive)は1兆478億インドルピー(12億6,000万米ドル)のコミットメントを集め、国内のチップ実装およびドライバー工場を拡充し地域コンポーネントコストを引き下げています。中国は新たな人間工学的照明基準を施行し、高仕様LEDへの需要をさらに押し上げ、国内メーカーにバリューチェーンの高度化を促しています〔GB688.CN〕。ウジャラ(UJALA)のような政府の一括調達制度は3億6,870万本のランプ配布に貢献し、家庭および中小企業向けの手頃な価格を維持しています。

北米は、厳格な効率基準と企業のESGアジェンダに支えられ、強力なレトロフィット拠点であり続けています。ウォルグリーンズのチェーン全体の改修、シカゴの自治体展開、および広範な電力会社リベートが予測可能なランプおよびトロファーの需要量を下支えしています。今後予定されている連邦基準は、コンプライアンス対応の更新需要の波を引き起こし、室内LEDライティング市場の基礎需要を強化すると期待されています。

ライフサイクル持続可能性規制とスマートシティのパイロット事業が欧州の成長を牽引しています。2024/1781エコデザイン法はリサイクル可能性と素材のトレーサビリティを義務付けており、循環経済の研究開発に投資してきたメーカーが優位に立っています。シャトゥーのような都市は、照明・Wi-Fi・大気質センサーを組み合わせた多目的ポールを導入し、将来の入札に向けた参照事例を構築しています。一方、中東・アフリカ市場では新設の空港・ショッピングモール・インフラプロジェクトでのLED採用が進んでいますが、プロジェクトの進捗は石油収入と公共部門の予算に左右される状況が続いています。

競争環境

業界リーダーのSignify、ams-OSRAM、Acuity Brands、Seoul Semiconductor、およびEatonのCooper Lightingは、研究開発・パッケージング・グローバルチャネルにおいてスケールメリットを有しています。これらの既存大手は、Matter・Zigbee・Bluetoothの相互接続のためのネットワークスタックを統合しつつ、2031年に迫る1ワットあたり120ルーメン目標を達成するために蛍光体の配合・熱設計・ドライバーアーキテクチャを継続的に改良しています。中堅の挑戦者は垂直方向の専門化によって差別化を図っており、クリーライティング(Cree Lighting)は高周囲温度の産業用高天井照明を、グラモックス(Glamox)は船舶用照明を、Fagerhultは北欧の建築用途ニッチをターゲットとしています。

戦略的な動きは、ソフトウェアと半導体の統合へのシフトを示しています。SignifyによるCooperのスマートコントロール部門の8,500万米ドルでの買収は、インタラクト(Interact)プラットフォームのリーチを拡大しています。[4]Signify、「会社プレスリリースおよび財務報告」、SIGNIFY.COM ams-OSRAMは2024年第4四半期の売上高11億8,000万米ドルのうち45%をLEDコンポーネントから得ており、自動車および園芸サブセグメントへの垂直統合を強固にしています。ライファイ(Li-Fi)・人間中心のウェルネス指標・AI駆動の分析を追求するスタートアップ企業は、ハードウェアの上にサービスを重ねることで新興競争環境を形成しています。

中国がガリウムおよびゲルマニウムの輸出を制限するなか、サプライチェーンリスク管理が核心的な差別化要因となっています。希土類の長期契約や代替蛍光体化学を持つ企業は、生産継続性の問題に対してヘッジを効かせています。データプライバシーへのコンプライアンスも製品設計に影響を与えており、欧州一般データ保護規則(GDPR)の規定によりセンサーで収集された在室データのエッジ処理または匿名化が求められ、室内LEDライティング市場全体にわたるファームウェアアーキテクチャおよびクラウド接続性の選択に影響を与えています。

室内LEDライティング業界リーダー

Signify N.V.

Acuity Brands, Inc.

ams-OSRAM AG

Zumtobel Group AG

Hubbell Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Signifyはエジプトで合弁会社を設立し、中東・北アフリカ(MENA)地域向けのプロジェクト用に年間200万台のルミネアを製造することを目指しています。

- 2025年1月:ams-OSRAMは2024年第4四半期の売上高が11億ユーロ(11億8,000万米ドル)であり、LEDが45%を占めると報告しました。

- 2024年12月:Havellsは米国における直接販売および倉庫事業の立ち上げに5,000万米ドルを投じました。

- 2024年11月:Seoul SemiconductorとUCデービスの研究により、植物の成長促進と概日リズム上の便益をもたらすフルスペクトルLEDの効果が検証されました。

世界の室内LEDライティング市場レポートの調査範囲

農業用照明、商業、産業・倉庫、住宅が室内照明のセグメントとしてカバーされています。アジア太平洋、欧州、中東・アフリカ、北米、南米が地域セグメントとしてカバーされています。| ランプ |

| ルミネア/照明器具 |

| 新規設置 |

| レトロフィット設置 |

| 住宅 |

| 商業オフィス |

| 小売店舗 |

| ホスピタリティ |

| 産業施設 |

| 医療・教育 |

| その他の用途 |

| 直接販売 |

| 卸売小売 |

| Eコマース |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 製品タイプ別 | ランプ | ||

| ルミネア/照明器具 | |||

| 設置タイプ別 | 新規設置 | ||

| レトロフィット設置 | |||

| 用途別 | 住宅 | ||

| 商業オフィス | |||

| 小売店舗 | |||

| ホスピタリティ | |||

| 産業施設 | |||

| 医療・教育 | |||

| その他の用途 | |||

| 流通チャネル別 | 直接販売 | ||

| 卸売小売 | |||

| Eコマース | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

市場の定義

- 室内照明 - 住宅・商業・産業用建物の屋内部分および農業用照明の照明に使用される、LEDベースのすべてのランプおよび照明器具/ルミネアを包含しています。LEDは他の照明技術と比較して、高い耐久性を備えた効率的な明るさを提供します。

- 屋外照明 - 屋外/外部照明のために使用されるLED照明器具を包含しています。例えば、道路や高速道路、交通拠点、スタジアム、駐車場などの公共の場所の照明に使用されるLED照明器具が含まれます。

- 自動車照明 - 照明およびシグナリング目的で設置された照明器具を指します。車両の外部および内部照明の両方に使用されます。ヘッドランプ・フォグランプ・デイタイムランニングライト(DRL)は外部照明の例であり、キャビンライトは内部照明です。

- エンドユーザー - LED照明器具が設置されるエンドユース用途領域を指します。例えば、室内照明の観点では、住宅・商業・産業がエンドユーザーカテゴリーとなります。自動車照明については、主要なエンドユーザーとして自動車メーカーとアフターマーケット販売が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは、国際単位系における光束の単位であり、全方向に均等に放射する1カンデラの強度を持つ光源から立体角を通じて放出される光の量に等しい。 |

| フットキャンドル | フットキャンドル(またはフットキャンドル、fc、lm/ft²、またはft-c)は、光強度の測定単位です。1フットキャンドルは、1平方フィートの面積を1ルーメンの光で満たすのに十分な光量として定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源下での自然色の見え方を太陽光と比較した際の測定値です。指数は0〜100で測定され、100が完全を示し、光源下での物体の色が自然光下と同様に見えることを意味します。 |

| 光束 | 光束は、光源または照明器具が発する可視光のパワーの尺度です。単位はルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(年間日数)を乗じたものを指し、キロワット時毎年(kWh/a)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは、単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧用に定格されたLED照明は、正常に動作するために必要な入力電圧量を指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給量を必要とします。これらのドライバーは電子回路に沿って電圧を変化させることにより、LEDシステム全体を通じて電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、電器製品および機器が商業目的で供給または使用される前に満たすか超えなければならない最低限のエネルギー性能水準を規定しています。 |

| 発光効率 | 発光効率は照明業界で一般的に使用される測定値であり、所定の電力量を用いた光源が可視光を放出する能力を示します。 |

| 固体照明 | 固体照明(SSL)とは、電気フィラメント・プラズマ(蛍光灯などのアーク放電ランプで使用)・ガスではなく、半導体発光ダイオード(LED)・有機発光ダイオード(OLED)・高分子発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが消耗するまでのランプの持続時間(時間単位)です。 |

| 色温度 | 色温度は、特定の光源からの光がどれほど「暖か」(黄色)または「冷た」(青色)かを測定するスケールです。ケルビンスケール(Kと略される)の度で測定され、数値が高いほど「冷たい」光となります。「K」の数値が低いほど、「暖かい」光となります。 |

| 防塵防水保護等級(IP等級) | 電球または照明器具のIP(侵入保護)等級は、塵や水に対する保護レベルを示しています。 |

| 忠実度指数 | 一般演色忠実度指数Rfは、基準光源下と比較した場合、試験光によるサンプルセット全体の色の見え方がどれほど忠実に再現(演色)されているかを平均で表します。 |

| 色域指数 | 色域面積は、「光源に照らされた一連の試験色サンプルが、二次元色度図または色空間の平面において囲む面積」と定義されます。定義された色空間内において、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明業界において、LEDの「ビニング」とは、色・電圧・明るさなどの特定の特性によってLEDを分類するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライティングとも呼ばれる)は、対象物に直接光を当てることで強調します。アクセント照明は住宅の内外で使用され、玄関などの場所を際立たせたり、劇的な効果を生み出すために用いられます。 |

| 調光ドライバー | 調光ドライバーには2つの機能があります。ドライバーとして、230V交流(AC)の幹線入力を低電圧直流(DC)出力に変換します。調光器として、LEDに流れる電気エネルギー量を削減することで調光を行います。 |

| フリッカー | フリッカーは、光源の出力が時間の経過とともに繰り返し頻繁に変動する現象です。 |

| 蛍光 | 可視光または紫外線などの電磁放射を吸収した後に光を放出する材料の特性として定義されます。 |

| カンデラ | カンデラは、国際単位系における光度の単位です。特定の方向に光源から放出される単位立体角あたりの光出力を測定します。 |

| ルクス | ルクスは、特定の面積における光出力量を測定するために使用されます。1ルクスは1平方メートルあたり1ルーメンに相当します。表面上に存在する可視光の総量と照射強度を測定することができます。 |

| 均一度(U0) | 照明の均一度は、屋内・屋外を問わず視覚的なパフォーマンスに大きな影響を与えます。均一度(U0で表される)の値は、現在の照明規格に基づく計算から得られた最低輝度(Emin)を平均輝度値(Eavg)で割ることで求めることができます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が視認できる電磁スペクトルの領域です。より簡単に言えば、この波長範囲を可視光と呼びます。一般的に、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャを取り囲む空気の温度です。 |

| 電流制御調光コントロール | 電流制御調光は、0〜10Vの調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光はスムーズで高精細映像にも対応しています。最小で光出力の5%まで調光可能です。 |

| デザインライトコンソーシアム(Design Light Consortium) | 米国およびカナダにおける省エネステークホルダーのパートナーシップであり、「商業セクター向けの高品質・高性能・省エネ照明ソリューションの普及促進」を目的としています。 |

| パルス幅変調(PWM) | パルス幅変調(またはパルス継続時間変調)は、電気信号によって供給される平均電力を制御する方式です。 |

| 表面実装デバイス(SMD) | 表面実装デバイス(SMD)とは、プリント回路基板の表面に直接実装または配置された電子デバイスのことです。 |

| 交流(AC) | 交流は、直流とは対照的に、時間とともに方向を定期的に反転させ大きさを継続的に変化させる電流です。 |

| 直流(DC) | 直流(DC)は単方向の電流であり、電荷の流れが常に同じ方向に進みます。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は、光の配光を表す尺度です。光の中心線に垂直な任意の平面において、ビーム角は光強度が最大光強度の50%となる2本の光線間の角度です。 |

| LEDベースのソーラーハイマスト照明システム | ソーラーLEDハイマストライトは、主要な交差点(環状道路、外環状道路)の中央に設置された高所の高強度照明(6〜8灯)の光源であり、光がない時(指定された時刻または毎夜の定期的な時間帯)に自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードとは、光を放射するタイプであり、回路基板にフラットに実装してはんだ付けされています。 |

| チップオンボード(COB)LED | COB LEDは基本的に、メーカーが複数のLEDチップ(通常9個以上)を基板に直接接着して単一のモジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、矩形のケースと2列の平行な電気コネクタピンを持つ電子コンポーネントパッケージです。 |

| グラフェンLED照明 | グラフェンLED電球とは、フィラメントがグラフェンでコーティングされたLED電球のことです。グラフェンLED電球は通常のLED電球よりも10%高効率であり、製造・購入コストも低廉とされています。 |

| LEDコーン電球 | LEDコーンライトは、高強度放電(HID)ランプおよびSONランプの省エネ代替品として設計されています。金属構造体に多数のLEDを使用することで十分な光量を提供します。このLEDの配置がトウモロコシの穂軸に似ていることから「コーンライト」と呼ばれています。 |

| 1人当たり所得 | 1人当たり所得または総所得は、特定の地域において指定された年に1人当たりが得る平均収入を測定します。地域の総所得を総人口で割ることで算出されます。1人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車充電設備とも呼ばれる)は、プラグイン電気自動車の充電のための電気エネルギーを供給する電源設備です。 |

| ヘッドライト | ヘッドライトは自動車の前部に取り付けられ、前方の道路を照らす照明器具です。ロービームおよびハイビームのLEDヘッドライトは、これらのLEDヘッドライトのさらなる分類です。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路走行用自動車または自転車の前部に取り付けられた白色、黄色、または琥珀色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、自動車の前後に取り付けられ、曲がる方向を示すために点滅する照明器具です。 |

| ストップライト | 自動車の後部に取り付けられた赤色灯であり、ブレーキ使用時に点灯して車両が停止していることを示します。 |

| バックライト | バックライトは車両後部に位置し、後退動作を示します。 |

| テールライト | 暗闇で視認できる赤色灯が道路車両の後部に取り付けられています。ストップライト、バックライト、および方向指示灯がすべてその一部を構成しています。 |

| フォグライト | 霧の状況下での視界向上または他のドライバーへの車両存在警告のために使用される、自動車の明るい照明装置です。 |

| 乗用車 | 乗用車とは、モペットまたはオートバイ以外の道路車両であり、人の輸送を目的として最大8〜9席まで設計されたものです。 |

| 商用車 | 商用車(バス、トラック、バン)とは、貨物の輸送または有償旅客の輸送に使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車とは、2つの車輪で走行する車両のことです。 |

| 道路・街路 | 道路と街路はいずれも、車両・人・動物が通行できる地面上の硬く平坦な表面を指します。街路は通常、都市や町に位置するため、両側に住宅や建物があることが多い。道路は農村部にあり、森や畑を通ることもあります。 |

| 園芸照明 | 園芸学とは、高品質で集約的に栽培された食用植物および観賞植物の持続可能な栽培・生産・販売・利用の科学と技術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:原データの収集 市場を理解するため、まず最初にすべての重要なデータポイントを特定しました。1人当たり所得・人口・自動車生産台数・自動車ローン金利・道路上の自動車台数・LED総輸入量・照明用電力消費量などを含む対象国および地域に関する重要情報を、記録または内部計算に基づいて推計しました。

- ステップ2:主要変数の特定 堅牢な予測モデルを構築するため、世帯数・自動車生産台数・道路ネットワークなどの主要変数を特定しました。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数を用いてモデルを構築しました。

- ステップ3:市場モデルの構築 データおよび重要な業界トレンドデータ(変数)、すなわちLED価格・LED普及率・プロジェクトマクロおよびミクロ経済要因を市場予測の構築に活用しました。

- ステップ4:検証と最終化 この重要なステップでは、内部数理モデルを通じて導出されたすべての市場数値および変数を、調査対象市場全体にわたる一次調査専門家の広範なネットワークを通じて検証しました。調査対象市場の全体像を把握するために、回答者は各階層および職能にわたって選定されています。

- ステップ5:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム