米国室内LEDライティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

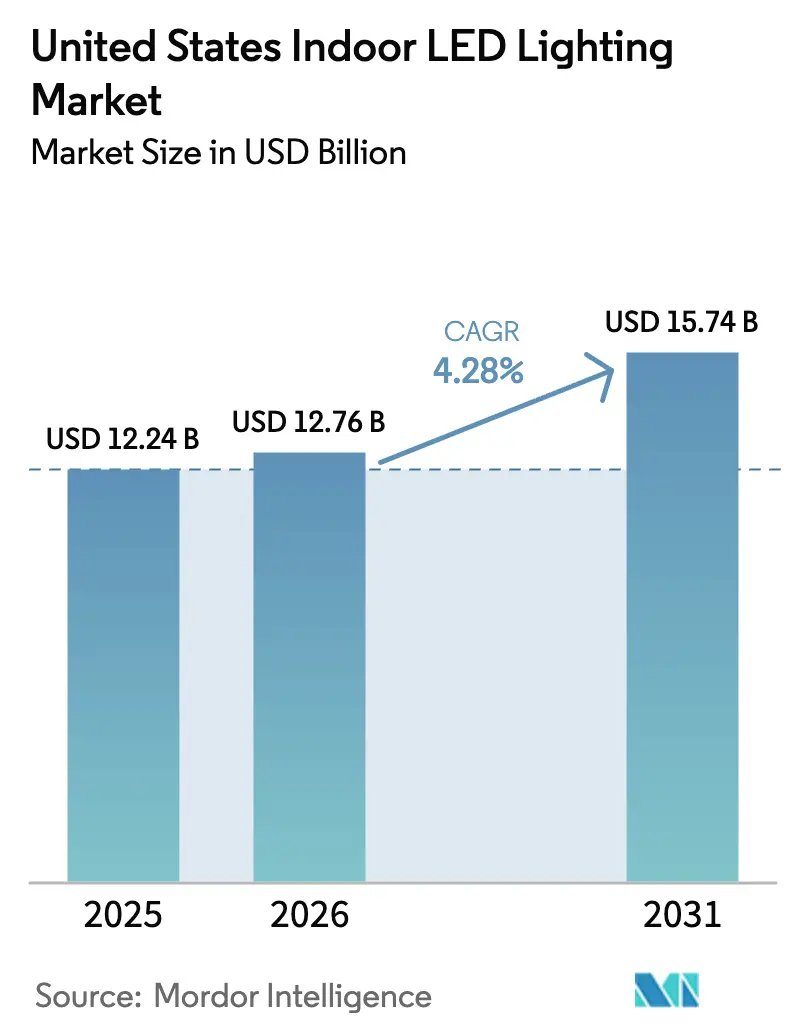

| 基準年の市場規模 (2025) | 12.24 十億米ドル |

| 市場規模 (2026) | 12.76 十億米ドル |

| 市場規模 (2031) | 15.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

| 最も急速に成長している市場 | Commercial |

| 最大市場 | Industrial and Warehouse |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国室内LEDライティング市場分析

米国室内LEDライティング市場規模は2025年に122億4,000万米ドルと評価され、2026年の127億6,000万米ドルから2031年には157億4,000万米ドルへと、予測期間(2026年~2031年)においてCAGR4.28%で成長すると推定されます。連邦調達向けに1ワット当たり120ルーメンと設定された連邦エネルギー効率基準、第一世代LEDの大規模な二次交換需要の波、そして企業のESGプログラムが相まって、レトロフィット需要に対する安定した成長基盤を提供しています。[1]エネルギー省、「LED照明基準」、energy.gov 発光効率の加速度的な向上と、2024年までの年間15~20%のコンポーネント価格下落が投資回収期間を継続的に短縮し、コスト重視の業種においても普及を促進しています。人間中心照明機能、特に調光可能な白色光システムが住宅やハイブリッドオフィスにおける付加価値認識を高める一方、サービスとしての照明(ライティング・アズ・ア・サービス)契約は資本制約のある購入者の設備更新を可能にしています。競争上の焦点は現在、サイバーセキュリティ、相互運用性、サプライチェーンの強靭性へとシフトしており、照明器具メーカーは半導体供給途絶に対処するためにソーシング先の多様化を進めています。これらの要因が総体として、平均販売価格が緩やかに下落し続ける中でも安定したユニット販売数量を維持させています。

主要レポートポイント

- 製品タイプ別では、照明器具・フィクスチャーが2025年に売上高シェア61.25%をリードし、ランプは2031年にかけてCAGR6.73%で拡大すると予測されます。

- 用途別では、住宅用照明が2025年の米国室内LEDライティング市場規模において40.65%のシェアを占め、2031年にかけてCAGR6.98%で成長すると予測されます。

- 設置タイプ別では、レトロフィット工事が2025年の米国室内LEDライティング市場シェアの74.10%を占め、新築工事は2031年にかけてCAGR6.67%で成長すると予測されます。

- 流通チャネル別では、卸売・小売が2025年の売上高の53.35%を占め、電子商取引が最も成長が速いチャネルとなっており、2031年にかけてCAGR5.42%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国室内LEDライティング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 連邦エネルギー効率基準 | +1.0% | 全国規模、連邦施設および規制対象施設での早期採用 | 中期(2~4年) |

| LEDコンポーネント価格の下落と発光効率の向上 | +0.8% | 全国規模、コスト重視セグメントでより顕著 | 短期(2年以内) |

| 企業ESG主導のポートフォリオ更新 | +0.6% | 全国規模、主要都市圏に集中 | 中期(2~4年) |

| 二次交換需要の波 | +0.4% | 全国規模、早期採用地域で顕著 | 短期(2年以内) |

| 人間中心照明需要 | +0.3% | 全国規模、主要ビジネス地区 | 中期(2~4年) |

| サービスとしての照明(ライティング・アズ・ア・サービス)ファイナンシング | +0.2% | 全国規模、大規模商業ポートフォリオでの普及率が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦エネルギー効率基準がLEDレトロフィットを加速

連邦施設向けの1ワット当たり120ルーメンという調達閾値の義務化が、公共建築物全体での照明器具交換を加速させています。政府機関の取引先となっている民間セクターのテナントや請負業者は、現在購買仕様をこれらの規定に合わせており、適格な照明器具の潜在市場が拡大しています。2028年のコンプライアンス期限が意思決定のタイムラインを短縮しており、早期採用者はコンプライアンス状況を競争入札における実績として活用しています。この基準はまた、輸入業者に対する最低性能水準を引き上げ、低効率製品の流入を制限しています。照明器具メーカーはしきい値を満たすか超えるよう製品ラインアップを精緻化し、カタログの一貫性を高め、代理店の在庫管理の複雑さを軽減しています。これと並行して、電力会社は新たな基準に合わせてリベートの階層を更新し、レトロフィット経済性を支えるインセンティブ体系を維持しています。

LEDコンポーネント価格の急速な下落と発光効率の向上

量産化、垂直統合、チップ・オン・ボード実装が、2021年から2024年にかけてパッケージLEDコストを平均17%/年のペースで引き下げました。商業用製品は常態的に180lm/Wに達しており、高天井の産業用作業スペースや低温保管施設への適用可能性が広がっています。照明器具あたりのワット数が低下したことでブレーカーへの負荷が減り、更新に伴う電気工事費が削減されます。サプライチェーンの不安定性により2024年後半にドライバーICコストが一時的に上昇しましたが、複数ソーシングと地域在庫バッファにより2025年半ばまでにリードタイムが安定しました。コストとパフォーマンスの追い風が相まって、ほとんどの使用形態において投資回収期間が3年未満に保たれており、これはCFOの承認を得るための重要な基準となっています。そのため、施設管理者はパンデミックによる先送りの後、設備投資予算の中でLED照明の優先順位を再び引き上げています。

企業ESG目標が大規模ポートフォリオの照明更新を促進

カーボンニュートラル宣言が、電力節約がスコープ2の排出削減に直結するため、LEDの全面的な導入を脱炭素化ロードマップに直接組み込んでいます。シスコのオースティンキャンパス近代化プロジェクトは、スマート照明器具と在席分析を組み合わせ、照明エネルギー消費量を56%削減し、リアルタイムデータを企業ESGダッシュボードにフィードしています。[2]シスコ、「スマートビルディングソリューション」、cisco.com 企業はビル管理システムと連携するネットワーク照明器具を標準化し、複数拠点での調達を集約してボリューム価格を獲得しています。照明の更新は、サーカディアンリズムをサポートすることでウェルネス議題にも貢献し、さらにハイブリッドワークポリシーを支援します。ESG報告期限が緊急性を高め、複数拠点のレトロフィットフェーズをより短い期間に押し込んでいます。したがって需要は、照明器具、制御機器、クラウド分析を構造化ファイナンスと組み合わせたターンキーパッケージに集中しています。

2014年~2016年設置のLEDが耐用年数末期に達することによる二次交換需要の波

最初の大量採用期に設置された照明器具が現在5万時間の閾値を超えており、業務の中断を招く完全故障が起きる前に予防的な交換が促されています。建物オーナーは交換サイクルを活用してネットワーク制御への移行を進め、新たな建設イベントを待つことなく新たな効率化を達成しています。初期システムの多くは調光やセンサー統合が欠如していたため、追加のエネルギー節約が第一波の成果に上乗せされます。設置業者は既存配線を活用することで、蛍光灯レトロフィットと比較して工数を削減しています。LED光質に対する設置済み機器ユーザーの馴染みが評価のハードルを下げ、仕様決定を迅速化しています。その結果、調達は単一照明器具の製品ラインアップからプラットフォーム指向の製品ファミリーへと移行しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中小企業向け初期コストプレミアム | -0.7% | 全国規模、農村部および中小企業市場で顕著 | 中期(2~4年) |

| 半導体サプライチェーンの不安定性 | -0.5% | 全国規模、代理店ネットワーク密度により異なる | 短期(2年以内) |

| スマート照明におけるサイバーセキュリティと相互運用性への懸念 | -0.4% | 全国規模、セキュリティ重視業種でより高い | 中期(2~4年) |

| 低品質輸入品の氾濫 | -0.3% | 全国規模、価格重視セグメントでより顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長い投資回収期間にもかかわらず中小企業にとっての初期コストプレミアム

中小企業はしばしば、従来の蛍光灯照明の3倍から5倍の照明器具コストの見積もりに直面しており、2年での投資回収が可能であっても資金繰りを圧迫します。電力会社のリベートは初期費用の衝撃を緩和する助けとなりますが、多くのリベートは中小企業の管理能力を超える事前承認書類を必要とします。サービスとしての照明(ライティング・アズ・ア・サービス)モデルがギャップの一部を埋めますが、信用上のハードルが低スコアの借り手を依然として排除しています。プログラムの設計は州によって異なるため、地域ごとの普及率はターンキーリベートプログラムを持つ電力会社に偏る傾向があります。均一な支援がなければ、全国的なメーカーは中小企業向けのアウトリーチを拡大することが難しく、その結果、この分散した最終ユーザー層における総潜在販売量が抑制されています。

半導体サプライチェーンの不安定性が照明器具のリードタイムを長期化

グローバルなドライバーICの不足により、2024年には標準リードタイムが12~16週に延長し、プロジェクトが遅延するとともに請負業者がコンポーネントを過剰発注する事態となりました。大手ブランドは製造パートナーを多様化しましたが、バッファ在庫コストの転嫁が平均販売価格を引き上げました。カスタムカラーチューニング製品はニッチなコントローラーチップに依存しており、高仕様プロジェクトの遅延リスクを高めています。購入者の一部がスケジュールを確保するために一時的に汎用ダウンライトに戻り、仕様品の売上が落ち込みました。メーカーは後工程のドライバーボード生産を現地化するため、メキシコおよびオハイオ州にマイクロ組立ラインを開設していますが、追加の人件費プレミアムが最終市場価格に転嫁されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:照明器具が設置済み機器基盤をリードし、ランプが段階的な成長を獲得

照明器具は2025年の売上高の61.25%を占め、光学系、ドライバー、制御装置を単一筐体に統合した一体型照明器具への持続的な需要を反映しています。このシェアは、建築改修や新しいスマートオフィス設計が統一的な美観を重視することから、予測期間を通じて約60%で安定しています。照明器具の米国室内LEDライティング市場規模は商業改修予算と連動しており、センサーを含むプレミアム製品が平均価格下落にもかかわらず利益率の維持を支えています。

ランプは相対的に小さな売上高プールを代表していますが、既存の照明器具を維持しながらねじ込み式電球にアップグレードする消費者の選択により、2031年にかけてCAGR6.73%で加速すると予測されています。電力会社が住宅向けに無料ランプを郵送するプログラムが市場浸透をさらに拡大することで、米国室内LEDライティング市場が恩恵を受けています。メーカーは現在、視覚的な魅力を損なうことなくタイトル24の効率要件を満たすフィラメントスタイルの装飾ランプを提供しています。ランプ開発は園芸・家禽照明のニッチ分野も対象とし、一般照明を超えた需要の多様化を図っています。

用途別:住宅用がハイブリッドワークパターンの下でリーダーシップを維持

住宅用は2025年の売上高の40.65%を占め、在宅勤務の設定が恒久化するにつれてCAGR6.98%で成長をリードするセグメントとなっています。住宅所有者が個人的な快適さの好みに合ったサーカディアンフレンドリーな色調変化を重視しているため、住宅用途における米国室内LEDライティング市場規模は着実に拡大しています。

商業オフィスは依然として第2位のセクターですが、将来の成長は視覚環境の改善が高い回復率や認知パフォーマンスの向上と関連付けられているヘルスケアおよび教育分野に傾くと予想されます。連邦政府の補助金が行動健康クリニックのレトロフィットに資金を提供するにつれ、ヘルスケア更新における米国室内LEDライティング市場シェアが拡大しています。産業施設は高天井用ソリューションに注力しており、電子商取引ハブでの倉庫業務の活発化が、高度なグレア制御を備えた3万ルーメン照明器具へのクラスター状の需要をもたらしています。

設置タイプ別:レトロフィットが現在優位に立ち、新築工事が速度を増す

レトロフィットプロジェクトが2025年の売上高の74.10%を占めており、米国はいまだ大量の蛍光灯および第一世代LED照明器具を保有しています。電力会社のインセンティブがレトロフィットの経済性を単純化し、設置業者はトロッファーおよびリニアハイベイの交換について熟練したプロセスを維持しています。レトロフィットにおける米国室内LEDライティング市場規模は安定を保っていますが、成熟した都市圏での第一波の蛍光灯交換が完了に近づくにつれ、年間ユニット販売量は踊り場を迎えています。

新築工事は2031年にかけてCAGR6.67%を記録すると予測されています。建築家は現在、ネットワーク対応LEDシステムをベースラインとして仕様化し、将来の天井グリッドに対応するためのパワー・オーバー・イーサネット配線を組み込んでいます。カリフォルニア州とニューヨーク州における建築基準法の改正が採光制御および在席センサー要件を義務化しており、プログラマブル照明器具への需要を喚起しています。この動向はメーカーにコミッショニングのタイムラインを容易にするモジュール式ドライバーおよびフィールドインストール型センサーポートの供給を迫っています。

設置タイプ別:レトロフィットが現在優位に立ち、新築工事が速度を増す

レトロフィットプロジェクトが2025年の売上高の74.10%を占めており、米国はいまだ大量の蛍光灯および第一世代LED照明器具を保有しています。電力会社のインセンティブがレトロフィットの経済性を単純化し、設置業者はトロッファーおよびリニアハイベイの交換について熟練したプロセスを維持しています。レトロフィットにおける米国室内LEDライティング市場規模は安定を保っていますが、成熟した都市圏での第一波の蛍光灯交換が完了に近づくにつれ、年間ユニット販売量は踊り場を迎えています。

新築工事は2031年にかけてCAGR6.67%を記録すると予測されています。建築家は現在、ネットワーク対応LEDシステムをベースラインとして仕様化し、将来の天井グリッドに対応するためのパワー・オーバー・イーサネット配線を組み込んでいます。カリフォルニア州とニューヨーク州における建築基準法の改正が採光制御および在席センサー要件を義務化しており、プログラマブル照明器具への需要を喚起しています。この動向はメーカーにコミッショニングのタイムラインを容易にするモジュール式ドライバーおよびフィールドインストール型センサーポートの供給を迫っています。

流通チャネル別:卸売小売がコアシェアを維持し、電子商取引が拡大

従来の卸売業者は、地域に最適化された製品ミックスと付加価値レイアウトサービスを提供することにより、2025年の売上高の53.35%を占めています。米国室内LEDライティング市場は、日々の資材手配を行う請負業者の店頭受け取りに依存しています。

電子商取引の販売量はCAGR5.42%で成長しており、非専門家ユーザーが自ら設置できるスマート電球および直送住宅用照明器具に牽引されています。マーケットプレイスはANSI準拠の測光ファイルを公開し、購入者の信頼を高めています。卸売業者がストアフロントポータルを運営し、請負業者がオンラインで在庫を予約して地元で受け取ることができるハイブリッドモデルが登場しています。メーカーも、全国展開する大企業顧客向けに直接出荷プログラムを拡大し、補充契約を束ねることで数量の視認性を安定させ、一貫した供給を確保しています。

地理的分析

カリフォルニア州、テキサス州、ニューヨーク州、フロリダ州は、電力料金の高さが投資回収期間を短縮し、州の建築基準法が厳格な効率閾値を強制していることから、一貫して最高売上高を誇る州となっています。カリフォルニア州の米国室内LEDライティング市場は、炭素削減義務に連動した積極的な電力会社のリベートにより恩恵を受け、商業オフィスビルや幼稚園から高校(K-12)のキャンパスでの早期採用を触媒しています。北東部回廊では、早期のLED導入機会を逃した古い建築ストックに支えられた密度の高い商業レトロフィットが見られます。

南東部では、製造業のリショアリング(国内回帰)と倉庫建設の加速が照明器具への需要を押し上げています。電力コストが低いため投資回収期間が延びますが、雇用創出パッケージに連動した税制優遇措置が経済性の一部を補っています。中西部市場は二極化したプロフィールを示しており、大規模物流ハブは積極的に高天井LEDを採用する一方、農村部の郡は中小企業の予算制約のため普及が遅れています。産業プロジェクトクラスターにおける米国室内LEDライティング市場規模は、クロスドック施設が24時間照明を必要とする幹線道路沿いに集中しています。

極端な気候地域が仕様の選択に影響を与えています。高湿度の湾岸沿岸環境では耐腐食性ドライバー筐体が選ばれる一方、北部の寒冷気候では低周囲温度でも色再現性を維持する演色評価数(CRI)90の照明器具が好まれます。地域の代理店は在庫を調整し、それに応じて価格競争が変化します。州の建築基準法は2024年版の国際エネルギー保全基準(IECC)に向けて収束を続けており、ベースラインの需要がさらに標準化されています。

競争環境

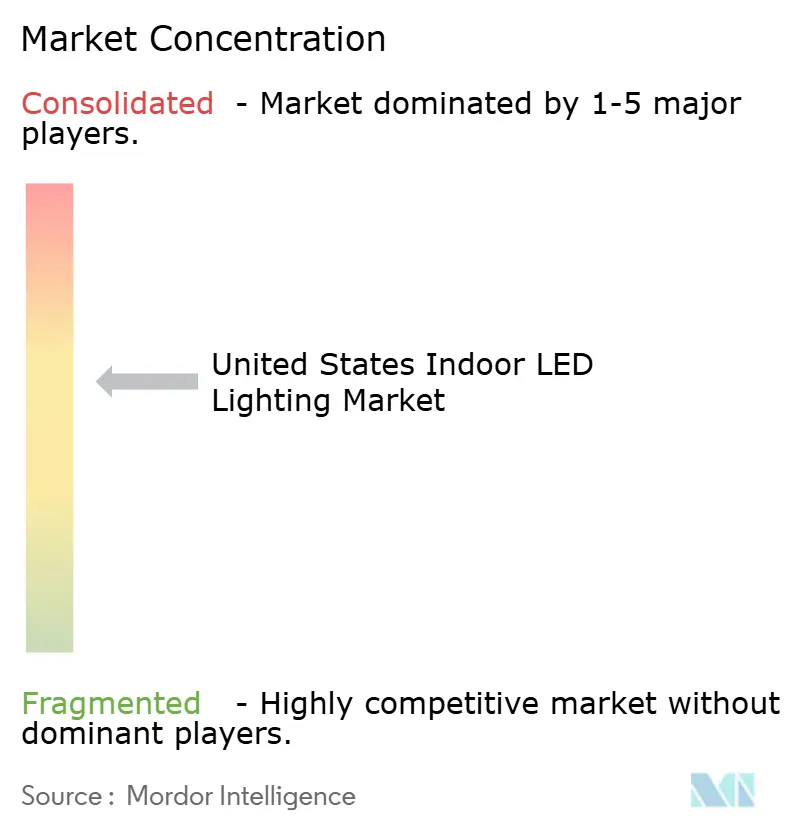

米国室内LEDライティング市場は中程度の集中度を特徴としています。Acuity BrandsとSignifyが仕様グレードのラインで強力な存在感を発揮していますが、両社の合算売上高は寡占的な支配を示す40%の閾値を下回っています。Cooper LightingやHubbellなどの中堅グループが市場の厚みを加え、ニッチなイノベーターは園芸、UV-C殺菌、パワー・オーバー・イーサネットのカテゴリーに注力しています。Cree LEDを含むコンポーネントメーカーは選択的に最終製品の照明器具へと前方統合し、チャネルの緊張を高めています。

戦略的な活動はポートフォリオの拡充に集中しています。Signifyによる2025年10月のCooper Lightingの買収は、チャネルリーチを拡大し、スマートビルディングプラットフォームにおけるR&Dリソースを統合します。[4]Signify、「スマート照明ソリューション」、signify.com Acuity Brandsは、ヘルスケア用途向けに調光可能な光と抗菌特性を組み合わせたナイチンゲールなど、垂直ソリューションに注力しています。スタートアップ企業はクラウドエコシステムを活用して照明器具を資産追跡および屋内測位サービスと連携させ、コモディティハードウェアの上にソフトウェアレイヤーを拡大するためのベンチャー資金を確保しています。

サプライチェーンリスク管理が調達戦略を形成しています。メーカーは1つの工場が供給を制限した場合に迅速にICを切り替えられるよう、複数登録の部品表(BOM)を維持しています。一部はメキシコとオハイオ州に最終ドライバーボード生産のためのマイクロ組立ラインを開設し、太平洋横断輸送の不安定性を回避しています。原材料の混乱が四半期ごとのリスト価格調整を強いる中、価格規律は繊細な問題であり続けています。代理店は工事入札を保護するために価格の長期固定を求め、利益圧力をメーカーに押し戻しています。

米国室内LEDライティング産業リーダー

Acuity Brands, Inc.

Signify N.V.

Hubbell Incorporated

Current Lighting Solutions, LLC

CreeLED, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Signifyは、イートン・コーポレーションからCooper Lighting Solutionsを28億米ドルで買収する手続きを完了し、北米最大の照明ポートフォリオを創出するとともに、商業および産業セグメント全体にわたるスマートビルディング機能を拡張しました。

- 2025年9月:Acuity Brandsは、病院および長期療養施設向けに設計されたサーカディアンリズム技術と感染管理機能を組み込んだナイチンゲールヘルスケア照明プラットフォームを発表しました。

- 2025年8月:エネルギー省が、連邦調達向けに1ワット当たり120ルーメンの効率を要求するLEDテスト基準を確定し、コンプライアンスのタイムラインを加速させるとともに、政府関連請負業者に新たな市場要件を生み出しました。

- 2025年7月:HubbellはColetoBrandsに4億8,500万米ドルで住宅照明部門を売却し、商業および産業用スマート照明ソリューションへの注力を強化しました。

米国室内LEDライティング市場レポートの調査範囲

農業照明、商業、産業・倉庫、住宅が室内照明のセグメントとしてカバーされています。| ランプ |

| 照明器具・フィクスチャー |

| 住宅 |

| 商業オフィス |

| 小売店舗 |

| ホスピタリティ |

| 産業施設 |

| ヘルスケアおよび教育 |

| その他の用途 |

| 新規設置 |

| レトロフィット設置 |

| 直接販売 |

| 卸売小売 |

| 電子商取引 |

| 製品タイプ別 | ランプ |

| 照明器具・フィクスチャー | |

| 用途別 | 住宅 |

| 商業オフィス | |

| 小売店舗 | |

| ホスピタリティ | |

| 産業施設 | |

| ヘルスケアおよび教育 | |

| その他の用途 | |

| 設置タイプ別 | 新規設置 |

| レトロフィット設置 | |

| 流通チャネル別 | 直接販売 |

| 卸売小売 | |

| 電子商取引 |

市場の定義

- 室内照明 - 住宅、商業、産業建築物の室内空間および農業照明を照らすために使用されるLEDベースのランプおよびフィクスチャー・照明器具のすべてを含みます。LEDは他の照明技術と比較して高い耐久性を備え、効率的な明るさを提供します。

- 屋外照明 - 屋外・外部の照明に使用されるLED照明器具を含みます。例えば、街路や幹線道路、交通ハブ、スタジアム、駐車場などのその他の公共場所を照らすために使用されるLED照明器具が該当します。

- 自動車照明 - 照明および信号目的のために設置された照明器具を指します。車両の外部照明と内部照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)が外部照明の例であり、キャビンライトが内部照明に該当します。

- 最終ユーザー - LED照明器具が設置される最終用途の用途分野を指します。例えば、室内照明の観点では、住宅、商業、産業が最終ユーザーカテゴリーとなります。自動車照明では、主要な最終ユーザーとして自動車メーカーとアフターマーケット販売が考慮されます。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは、国際単位系における光束の単位であり、すべての方向に均等に放射する1カンデラ強度の光源が立体角を通じて放出する光量に等しいものです。 |

| フットキャンドル | フットキャンドル(またはフットキャンドル、fc、lm/ft²、またはft-c)は光強度の測定値です。1フットキャンドルは、1平方フィートに1ルーメンの光を飽和させるのに十分な光量と定義されます。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源の下での自然な色の再現を太陽光と比較して測定するものです。指数は0から100で測定され、100が完全に近く、光源下での物体の色が自然光下での見え方と同一であることを示します。 |

| 光束 | 光束は、光源や照明器具が発する可視光の出力の尺度です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日当たりの平均エネルギー消費量に365(日/年)を掛けたもので、キロワット時/年(kWh/年)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは、単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源装置)は12VDCまたは24VDCです。定電圧定格のLED照明は通常、正常に動作するために必要な入力電圧量を仕様で定めています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するよう定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された電流の供給を必要とします。これらのドライバーは電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準(MEPS)は、商業目的での供給または使用が認められる前に、電化製品および設備が満たすかまたは超えなければならない最低レベルのエネルギー性能を規定します。 |

| 発光効率 | 発光効率は、照明業界で一般的に使用される測定値であり、所定の電力量を使用して可視光を放出する光源の能力を示します。 |

| 固体照明 | 固体照明(SSL)とは、電気フィラメント、プラズマ(蛍光灯などのアーク灯に使用)、またはガスの代わりに、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命は定格寿命とも呼ばれ、一定割合のランプが切れるまでの時間(時間単位)を指します。 |

| 色温度 | 色温度は、特定の光源からの光がどれだけ「暖色」(黄色)または「寒色」(青色)であるかを測定するスケールです。ケルビン(K)の度数で測定され、数値が高いほど「寒色」の光となります。「K」の数値が低いほど「暖色」の光となります。 |

| 侵入保護等級(IP等級) | 電球または照明器具のIP(侵入保護)等級は、埃および水に対する保護レベルを宣言するものです。 |

| 忠実度指数 | 一般演色忠実度指数(Rf)は、試験光源下での照明と基準光源下での照明を比較した場合に、サンプルセット全体の色外観が平均的にどの程度忠実に再現(演色)されているかを表します。 |

| 色域指数 | 色域面積は、「2次元の色度図または色空間の平面において、光源によって照らされた一連の試験色サンプルによって囲まれた面積」と定義されます。定義された色空間内において、「色域」は特定の照明条件下で知覚できる色のサブセットを記述します。 |

| ビニング | 照明業界において、LEDの「ビニング」とは、色、電圧、明るさなどの特定の特性によってLEDを選別・分類するプロセスです。 |

| アクセント照明 | アクセント照明(ハイライティングとも呼ばれる)は、対象物に直接光を当てることで強調します。アクセント照明は、玄関などの場所を際立たせたり、劇的な効果を生み出すために、住宅の内外で使用されます。 |

| 調光ドライバー | 調光ドライバーには2つの機能があります。ドライバーとして、230V交流(AC)の主電源入力を低電圧直流(DC)出力に変換します。調光器として、LEDへの電気エネルギーの流量を減少させ、光量を下げます。 |

| フリッカー | フリッカーとは、光源の出力が経時的に繰り返し頻繁に変化することです。 |

| 蛍光 | 可視光またはUV光などの電磁放射を吸収した後に光を放出する材料の特性として定義されます。 |

| カンデラ | カンデラは、国際単位系における光度の単位です。特定の方向に光源から放射される単位立体角当たりの光出力を測定します。 |

| ルクス | ルクスは、特定の面積での光出力量を測定するために使用されます。1ルクスは1平方メートル当たり1ルーメンに等しいです。表面上に存在する可視光の総「量」と照度を測定することができます。 |

| 均一度(U0) | 照明の均一度は、屋内・屋外両方のエリアにおける視覚的なパフォーマンスに大きな影響を与えます。均一度(U0で表される)の値は、現在の照明基準に従った計算から得られる最小照度(Emin)を平均照度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の眼が知覚できる電磁スペクトルの部分です。より簡単に言えば、この波長域は可視光と呼ばれます。通常、人間の眼は380から700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0-10V調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光はスムーズで、高精細度映像にも対応しています。最低5%の光出力まで調光可能です。 |

| デザイン・ライト・コンソーシアム | 米国とカナダのエネルギー効率関係者によるパートナーシップで、「商業セクター向けに高品質、高性能かつエネルギー効率の高い照明ソリューションを促進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス持続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)は、プリント回路基板の表面に直接取り付けまたは配置される電子デバイスです。 |

| 交流 | 交流は、直流とは対照的に、周期的に方向が逆転し、時間とともに連続的に大きさが変化する電流です。直流は一方向にのみ流れます。 |

| 直流 | 直流(DC)は、電荷の流れが常に同一方向である単方向の電流です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は、光がどのように分配されるかを測定するものです。光の中心線に垂直な任意の面上において、ビーム角は光強度が最大光強度の50%となる2つの光線の間の角度です。 |

| LEDベース太陽光発電式高マスト照明システム | 太陽光発電LED高マスト照明は、主要な交差点(環状道路、外環道路)の中央に設置された高照度照明(6~8灯)の高架光源であり、光がない場合(指定された時刻または毎晩定期的な時間)に自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは発光するタイプであり、回路基板に平らに取り付けられ、はんだ付けされます。 |

| チップ・オン・ボード(COB)LED | COB LEDは基本的に、メーカーがサブストレートに直接接着した複数のLEDチップ(通常9個以上)で構成され、単一のモジュールを形成します。 |

| デュアル・イン・ライン・パッケージ(DIP)LED | デュアル・イン・ライン・パッケージ(DIPまたはDIL)は、矩形のケースと2列の平行な電気コネクタピンを持つ電子部品パッケージです。 |

| グラフェンLEDライト | グラフェンLED電球は、フィラメントにグラフェンコーティングを施したLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造・購入コストが安価とされています。 |

| LEDコーン電球 | LEDコーンライトは、高輝度放電(HID)灯およびSON灯に代わるエネルギー効率の高い代替品として設計されています。金属構造体に多数のLEDを使用して十分な光量を提供します。このLEDの配列がトウモロコシの穂軸に非常に似ているため、「コーンライト」と呼ばれています。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の地域で特定の年に1人当たりが稼いだ平均所得を測定します。地域の総所得をその総人口で割ることで計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーションは、充電スタンドまたは電気自動車ユーティリティとも呼ばれ、プラグイン電気自動車を充電するための電気エネルギーを供給する電力供給設備です。 |

| ヘッドライト | ヘッドライトは、自動車の前部に取り付けられ、前方の道路を照らす照明です。ロービームおよびハイビームLEDヘッドライトは、これらのLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路走行用自動車または自転車の前部に取り付けられた白色、黄色、またはアンバー色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、自動車の前部と後部に取り付けられ、曲がる方向を示すために点滅する照明です。 |

| ストップライト | 自動車の後部に取り付けられた赤色灯で、ブレーキが使用された際に点灯し、車が停車していることを示します。 |

| バックライト | バックライトは、車両後部に取り付けられ、後退動作を示す照明です。 |

| テールライト | 道路走行車両の後部に取り付けられ、暗所で視認できる赤色灯です。ストップライト、バックライト、方向指示灯はすべてテールライトの一部です。 |

| フォグライト | 霧の状況での道路視認性を高めたり、他のドライバーに車両の存在を警告したりするために使用される自動車の強力な照明です。 |

| 乗用車 | 乗用車は、モペットまたはオートバイ以外の道路走行車両で、人の輸送を目的とし、8~9席まで設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、貨物の輸送または有料旅客の輸送に使用される任意のタイプの自動車です。 |

| 二輪車(2W) | 二輪車は、2つの車輪で走行する乗り物です。 |

| 街路・道路 | 道路と街路はいずれも、車両、人、動物が通行できる地面上の硬い平らな表面を指します。街路は通常、都市や町にあるため、両側に住宅や建物があることが多いです。道路は農村地帯にあり、森林や農地を通ることもあります。 |

| 園芸照明 | 園芸は、高品質で集約的に栽培された食用植物および観賞植物を持続可能な方法で栽培、生産、販売、活用するための科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データ収集: 市場を理解するため、まず最初にすべての重要なデータポイントが特定されました。一人当たり所得、人口、自動車生産台数、自動車ローン金利、走行中の自動車台数、LED総輸入量、照明用電力消費量など、対象国および地域に関する重要な情報が記録され、または内部計算に基づいて推定されました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するため、世帯数、自動車生産台数、道路ネットワークなどの主要変数が特定されました。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数を使用してモデルが構築されました。

- ステップ3:市場モデルの構築: LEDの価格設定、LED普及率、マクロおよびミクロ経済要因のプロジェクトを含む重要な業界トレンドデータ(変数)とデータに基づいて、市場予測が構築されました。

- ステップ4:検証と確定: この重要なステップでは、内部数理モデルによって導出されたすべての市場数値および変数が、調査対象のすべての市場における一次調査専門家の広範なネットワークを通じて検証されました。回答者は、調査対象市場の全体像を生成するために、あらゆるレベルおよび職能から選定されました。

- ステップ5:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム