米国ベンチャーキャピタル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

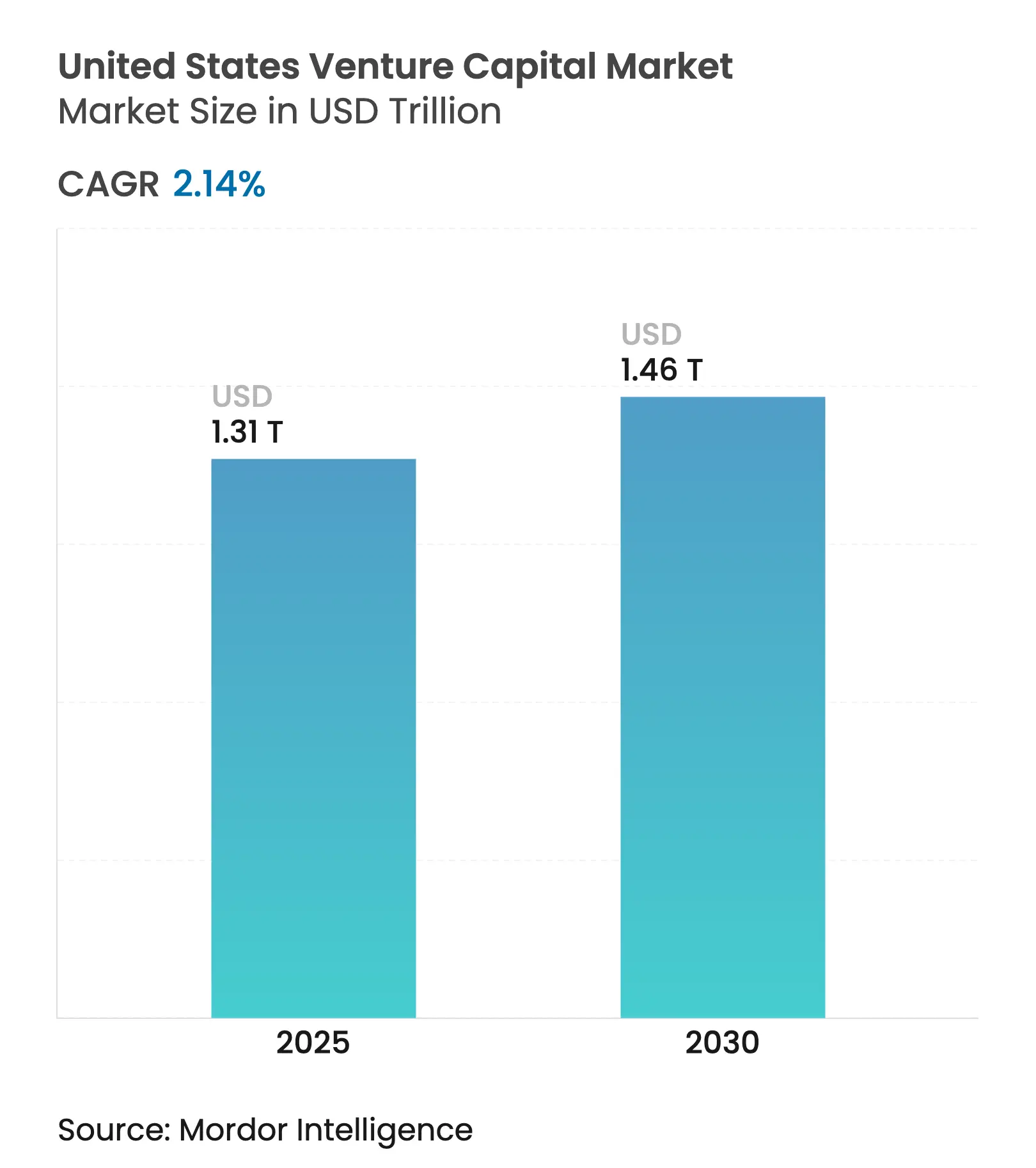

| 市場規模 (2025) | 1.31 兆米ドル |

| 市場規模 (2030) | 1.46 兆米ドル |

| 成長率 (2025 - 2030) | 2.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ベンチャーキャピタル市場分析

米国ベンチャーキャピタル市場規模は2025年に1兆3,100億USDに達し、2025年から2030年にかけて2.14%のCAGRで拡大し、2030年までに1兆4,600億USDに達すると予測されています。この軌跡は、機関投資家による継続的なコミットメント、人工知能(AI)関連のディールフローの堅調さ、そしてエグジットの窓口が選別的であるなかでも早期ステージ形成の底堅さを反映しています[1]CNBCスタッフ、「ベンチャー支援型IPOが2024年に回復」、CNBC、cnbc.com。銀行・金融サービスが最大の業種別配分を維持し、アーリーステージのラウンドが資本展開を支配しており、戦略的テクノロジー優先事項の高まりとともに事業会社系ベンチャー投資家の参加も拡大しています。創業者やファンドが南部・中西部のコスト低廉なエコシステムへ移動するにつれ、地域分散が加速する一方、流動性サイクルの長期化に対応するファンドマネージャーにとってセカンダリー市場の流動性商品の重要性が高まっています。テクノロジー大手が主導するメガラウンド、マイクロファンドの増殖、重要技術向けの政府資金が米国ベンチャーキャピタル市場に流入するなか、競争の激化が続いています。

主要レポートポイント

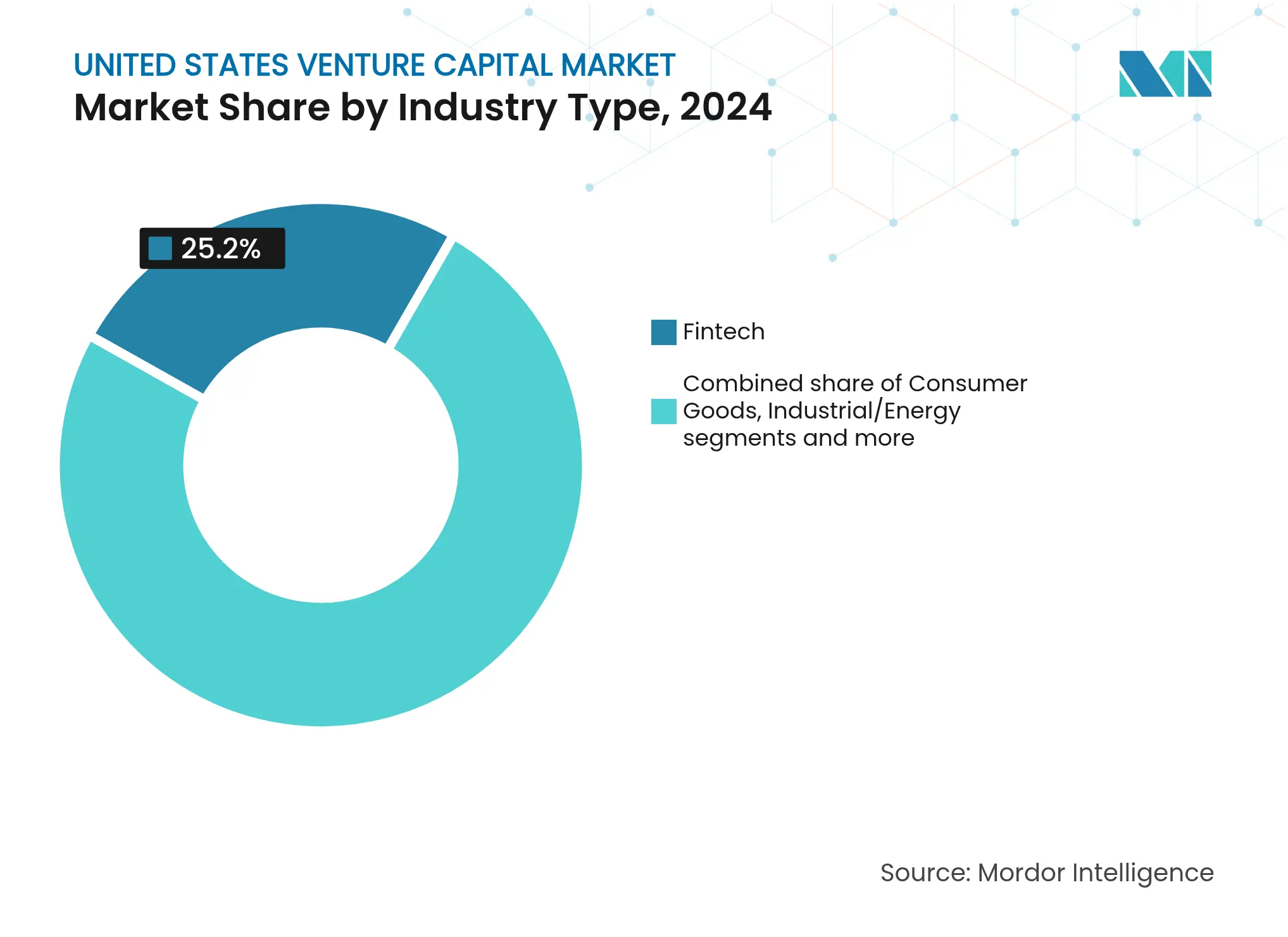

- 業種別では、フィンテックサービスが2024年の米国ベンチャーキャピタル市場シェアの25.2%を占め、製薬・バイオテクは2030年にかけて12.27%のCAGRで成長すると予測されています。

- スタートアップステージ別では、エンジェル・シード投資ステージが2024年の米国ベンチャーキャピタル市場規模の27.2%のシェアを占め、2030年にかけて15.72%のCAGRで推移しています。

- 投資家タイプ別では、機関投資家系VCファームが2024年の米国ベンチャーキャピタル市場規模の79.3%のシェアを支配しており、事業会社系VCは同期間に12.17%のCAGRで拡大しています。

- 地域別では、西部が2024年の米国ベンチャーキャピタル市場規模の33.3%のシェアを占め、南部は2030年にかけて最も高い地域成長率である9.64%のCAGRを記録すると予測されています。

米国ベンチャーキャピタル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| IPOおよびSPAC経路を通じたエグジット活動の加速 | +0.8% | 西部・北東部回廊 | 中期(2〜4年) |

| 機関投資家による過去最高水準のドライパウダーコミットメント | +0.6% | 全国 | 長期(4年以上) |

| シリコンバレー以遠のエコシステムの深化 | +0.4% | 南部・中西部 | 長期(4年以上) |

| AIネイティブなビジネスモデルへの需要急増 | +1.2% | 西部・北東部テクノロジーハブ | 短期(2年以内) |

| 気候テックにおける事業会社系ベンチャー参加の未開拓ポテンシャル | +0.5% | グローバル、産業・製造・エネルギー密集地域の潜在ポテンシャル | 中〜長期(2〜5年) |

| セカンダリー流動性を可能にする民間市場ポジションのトークン化 | +0.3% | 金融・フィンテックハブを中心に出現(例:ニューヨーク市、ロンドン、シンガポール) | 短〜中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

IPOおよびSPAC経路を通じたエグジット活動の加速

公開市場の選択的な再開放により心理が改善しており、ベンチャー支援型IPOは2024年に平均初日リターン73%を記録しました。ハイグロース・ソフトウェアおよびライフサイエンス企業が公開市場投資家の求める収益性ベンチマークを満たすなか、価値を生み出すのは件数よりも取引の質です。SPACの繰り戻しは正常化し、適切に組成されたビークルがより短い期間で合併を完了できるようになっています。Stripeによる11億USDでのBridge Network買収に象徴されるように、大型の戦略的買収者が引き続き差別化された資産に対してプレミアムエグジットを提供しています。セカンダリー取引プラットフォームも拡大しており、ファンド期間の長期化に直面するリミテッドパートナーに流動性の選択肢を追加しています。

機関投資家による過去最高水準のドライパウダーコミットメント

機関投資家は景気循環的な市場調整にもかかわらず、未実行の資本コミットメントを相当規模で維持しており、米国の年金基金・大学基金は長期的なテクノロジー変革の機会を捉えるためにベンチャーキャピタルへの配分を維持しています。資金調達は顕著な二極化を示しており、マイクロファンド(1,000万USD未満)の成長は新規クローズの40%超を占め、2020年の25%から上昇した一方、メガファンド(1億USD超)は2025年上半期のクローズの12%を占めています。Founders Fund、Lightspeed、Andreessen Horowitz、Khosla Venturesを含むトップティアのファームは数十億ドル規模のファンドの組成を継続していますが、米国ファンドのクローズ中央値期間が15カ月を超えており、リミテッドパートナー間でのデューデリジェンスと選別性の高まりが反映されています[2]PitchBookアナリスト、「米国VC 2025年見通し」、PitchBook、pitchbook.com。2025年上半期のベンチャーキャピタルの過半数を約十数社が調達しており、実績ある一般パートナーや差別化された投資戦略を持つ確立されたファームに有利な市場集中を示しています。

シリコンバレー以遠におけるスタートアップエコシステムの深化

オースティン、マイアミ、アトランタは、人材の移転と沿岸部に比べた低い運営コストを背景にベンチャー形成の焦点となっています。総額425億USDに及ぶ連邦政府のブロードバンド投資がインフラスタートアップを刺激し、州レベルのインセンティブが地域アクセラレーターネットワークを強化しています[3]Moss Adams、「ブロードバンド業界トレンド2023年アップデート」、Mossadams.com。中西部の大学の技術商業化パイプラインがディープテックベンチャーにエンジニアリング人材を供給しています。その結果、米国ベンチャーキャピタル市場における南部のシェアは9.64%のCAGRとともに上昇しています。投資家はディールをめぐる競争の低下と、物流・エネルギー・先端製造業における企業パートナーとの近接性から恩恵を受けています。

各バーティカルにおけるAIネイティブなビジネスモデルへの需要急増

人工知能(AI)投資がベンチャーキャピタルの配分を根本的に再編しており、2024年の年初来でAI資金調達は498件の取引を通じて268億USDに達し、非AI系ベンチャーの10%に対して平均ラウンド規模が140%増加しています。Microsoft、Amazon、Alphabet、Nvidiaを含むテクノロジー大手は、従来のベンチャーファームが対応できないリソースを投じて資本集約型の生成AIスタートアップに直接資金を提供しており、AmazonのAnthropicへの40億USDのコミットメントやNvidiaのOpenAIとの1,000億USDのパートナーシップがその典型例です。レイターステージのAI企業は非AI系ピアと比較してシリーズCにおいておよそ100%のバリュエーションプレミアムを享受しており、総資金調達額に占めるAIのシェアは2023年の12%から2024年年初来で27%に増加しています。ベンチャーキャピタルファームは、資本要件の少ないアプリケーション層スタートアップへの投資(「スタック上位への投資」)、メガラウンドに参加するための特別目的ビークル(SPV)の活用、ヘルスケアAI・フィンテック自動化・エンタープライズ生産性ツールにおけるセクター固有の専門知識の開発によって対応しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 資本コストを押し上げる金利上昇 | -0.9% | 全国 | 中期(2〜4年) |

| 大型テックM&Aに対する競争法審査の強化 | -0.5% | 全国テクノロジーセクター | 長期(4年以上) |

| 2022〜2023年の評価減サイクル後のLPリスク選好の低下 | -0.6% | 全国、特に伝統的なLPハブで顕著 | 短〜中期(1〜3年) |

| コンプライアンス負担を加える州レベルのESG開示規則 | -0.4% | 主に米国、ESG義務化が積極的な州での早期影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資本コストを押し上げる金利上昇

フェデラルファンドレートの高止まりがバリュエーションマルチプルを圧縮し、全ステージにわたる資金調達タイムラインを長期化させることで、ベンチャーキャピタルのダイナミクスを再形成しています。ベンチャーデット市場は特に大きな影響を受けており、貸し手はSVB崩壊後に引受基準を厳格化し、金利を引き上げ、ワラントカバレッジの増大を要求しています。アーリーステージのベンチャーデット取引は2022年から2023年にかけて39%減少し、資本はより強力な収益と投資家サポートを持つレイターステージの企業へシフトしました。気候テックやバイオテクなどの資本集約型セクターは、長い開発タイムラインと高いインフラコストにより、より大きな資金調達上の制約に直面しています。ブリッジファイナンシングには現在、有担保債務・マイルストーン連動トランシェ・下値保護が一般的に含まれています。創業者はランウェイを延長するために、ダウンラウンドを受け入れるか運営効率を改善することをますます迫られています。

大型テックM&Aに対する競争法審査の強化

連邦取引委員会(FTC)および司法省(DOJ)からの規制審査が、歴史的にベンチャー支援型スタートアップの主要なエグジット経路であった主要テック企業による戦略的買収に不確実性をもたらしています。規制当局は特に、クラウド大手とスタートアップ間のAI関連パートナーシップにおける垂直統合とデータ集中を厳しく審査しています[4]CNBCスタッフ、「審査下に置かれたテックM&A」、CNBC、cnbc.com。これに対応して、「マグニフィセント・セブン」のテック企業はM&A活動を縮小し、代わりに規制上の閾値を回避するベンチャースタイルの投資を選択しています。その結果、SPAC、直接上場、マネジメント・バイアウトなどの代替エグジット戦略が支持を集めていますが、これらはより大きな規模と成熟度を必要とします。ベンチャーファームはポートフォリオ戦略を見直し、より長い保有期間に備えることで適応しています。スタートアップは買収ベースのエグジットへの依存を減らすために、公開市場への準備をますます優先しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

業種別:フィンテックの優位性がバイオテクの加速に直面

フィンテックは2024年に25.2%の市場シェアでリーダーシップポジションを維持しており、オープンバンキングフレームワークやデジタル資産インフラ開発を含む組み込み型金融の採用と規制近代化イニシアチブが牽引しています。同セクターの成熟度は、取引手数料とサブスクリプションサービスによる予測可能な収益モデルを可能にし、市場のボラティリティのなかで安定したリターンを求める機関投資家を引き付けています。しかし、製薬・バイオテクは2030年にかけて12.27%のCAGRで最も急成長するセグメントとして台頭しており、開発タイムラインを10〜15年から5〜7年に圧縮し、予測モデリングによって失敗率を低減するAI対応創薬プラットフォームが牽引しています。

消費財・産業・エネルギーセクターは安定した成長パターンを示しており、消費財はダイレクト・トゥ・コンシューマー型eコマースプラットフォームの恩恵を受け、産業・エネルギーは気候テクノロジー投資とインフラ近代化を通じて勢いを増しています。IT・ハードウェアおよびサービスはクラウドインフラとサイバーセキュリティ投資を通じて大きな市場プレゼンスを維持し、その他業種は宇宙テクノロジーや先端製造業などの新興セクターを取り込んでいます。全業種にわたるAI能力の収束が、従来の境界が曖昧になるクロスセクター投資機会を生み出し、ベンチャーファームが複数の業種分類にまたがるテーマ型投資戦略を展開することを可能にしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

スタートアップステージ別:エンジェル・シード投資ステージが二重のリーダーシップを獲得

エンジェル・シード投資は注目すべき二重のパフォーマンスを示しており、2024年に27.2%の市場シェアを支配しながら同時に2030年にかけて15.72%のCAGRという最高の成長率を達成しています。この現象は、かつて機関投資家によって支配されていたベンチャーエコシステムへの参加を小規模投資家に可能にするマイクロファンドやローリングファンド構造を通じたアーリーステージ資本の民主化を反映しています。シードステージの拡大は、クラウドインフラとオープンソースソフトウェアによるスタートアップコストの低下からも恩恵を受けており、起業家はより少ない初期資本でプロダクト・マーケット・フィットを達成できるようになっています。

アーリーステージ投資は、シリーズAおよびBラウンドを通じて大きな市場プレゼンスを維持しており、機関投資家系ベンチャーファームがレイターステージのバリュエーション上昇前に重要な所有持分を確立しています。レイターステージ投資は金利感応度とエグジットタイムラインの長期化により向かい風を受けていますが、成長株式ファームは明確な公開市場への軌道を持つ収益性の高い企業への資本展開を継続しています。ステージのダイナミクスは、投資家が高いオプション性を持つ非常に早期の機会と実証済みのビジネスモデルを持つレイターステージ企業に集中し、バリュエーションがリスク調整後リターン期待を上回ることが多い中間市場を回避するバーベル戦略を反映しています。

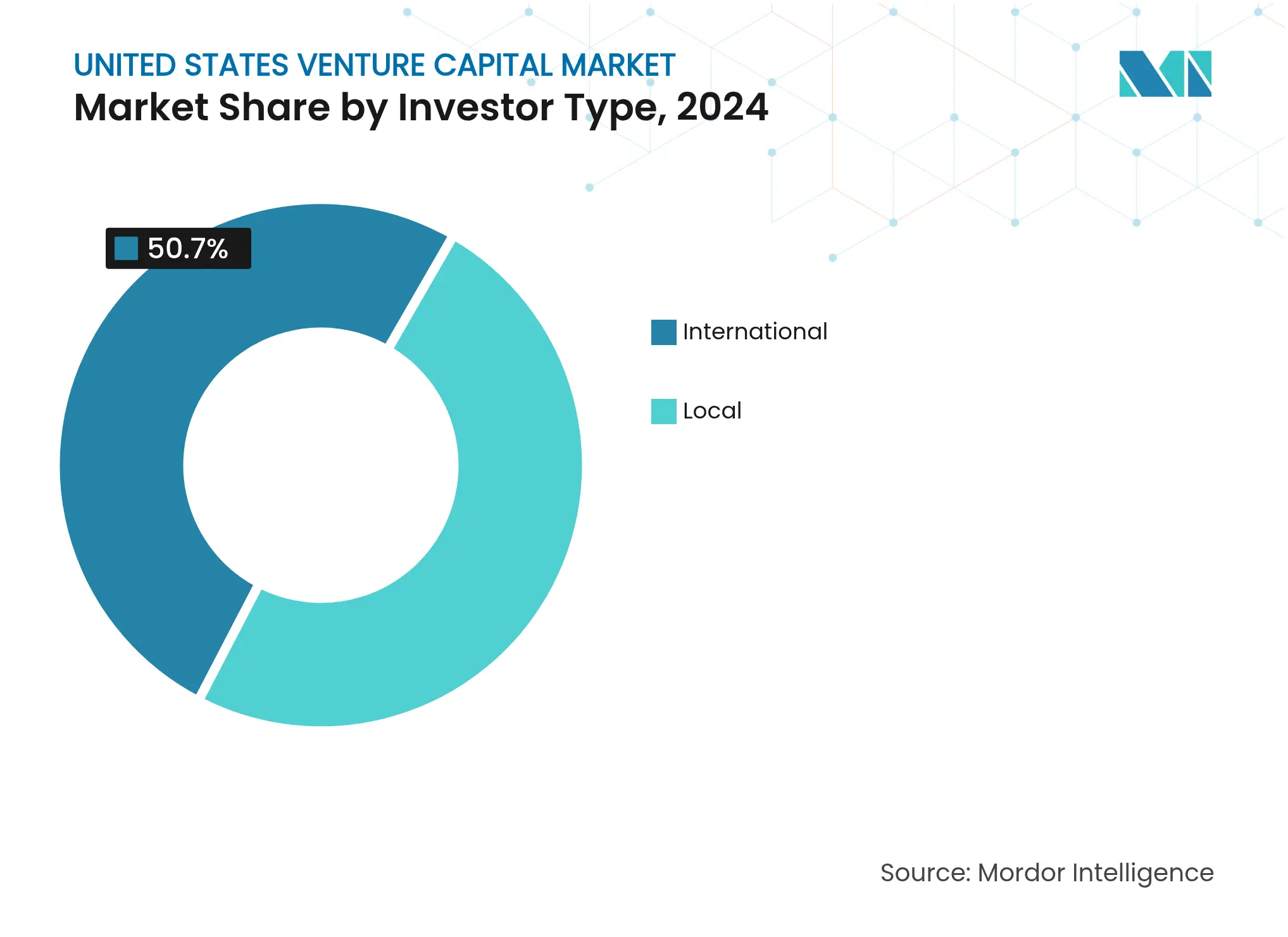

投資家タイプ別:国内資本の優位性が国際的な成長に挑戦される

国内投資家は2024年に49.3%のシェアで圧倒的な市場支配を維持しており、ベンチャーキャピタルエコシステムにおけるデューデリジェンス、取締役会参加、ポートフォリオ企業支援のための地理的近接性の重要性を反映しています。この国内集中は、規制上の親しみやすさ、文化的整合性、ディールソーシングと共同投資機会を可能にする確立されたネットワーク効果を通じた優位性を提供しています。しかし、海外投資家は2030年にかけて12.17%のCAGRという最速の成長を示しており、分散化を求ソブリン・ウェルス・ファンドと戦略的なテクノロジーアクセスを追求する外国企業が牽引しています。

海外資本の流入には、AIと気候テクノロジー投資を対象とする中東のソブリンファンド、市場情報のために米国ベンチャー部門を設立するアジアのコングロマリット、インフレヘッジとしてドル建て資産を求める欧州のファミリーオフィスが含まれています。外国投資委員会(CFIUS)審査の下での規制フレームワークが機密性の高いテクノロジーセクターへの海外投資にコンプライアンス上の負担を生じさせていますが、規制上の摩擦にもかかわらず米国市場アクセスの戦略的価値が引き続き外国資本を引き付けています。地理的な資本フローのパターンは米国ベンチャーエコシステムの国際化の継続を示唆していますが、国内投資家は地元市場の知識と運営上の専門知識を通じた構造的優位性を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

2024年において、西部地域は33.3%の市場シェアを保持しており、テクノロジーベンチャーキャピタルにおけるシリコンバレーの強固な地位を示しています。大学研究プログラムとの連携、熟練した専門家の確立されたネットワーク、公開市場投資家との近接性がこのリーダーシップを支えています。これらの投資家は必要な成長資本を提供し、エグジットの流動性を確保する上で重要な役割を果たしており、市場における同地域の優位性をさらに強化しています。

一方、南部地域は2030年にかけて9.64%の予測CAGRで最も急速な成長を遂げています。この急速な拡大は、有利な税制、低い運営コスト、起業家とベンチャーキャピタル専門家の双方を引き付ける高い生活の質によって推進されています。テキサス州がこの成長の最前線にあり、オースティン・ダラス・ヒューストンの三角地帯が繁栄するエコシステムを形成しています。この地域での成功したビジネスエグジットが地元のエンジェル投資を生み出し、経験豊富な起業家のネットワークを育成することで、同地域の発展をさらに促進しています。

その他の南部の州もこの成長に貢献しています。フロリダ州は主要なプレーヤーとして台頭しており、マイアミは国際的な接続性と暗号資産ベンチャーを支援する規制環境から恩恵を受けています。ノースカロライナ州とジョージア州は、研究大学と企業本社の周辺に特化したハブを発展させています。一方、北東部は依然として重要な市場であり、ニューヨーク市のフィンテックとボストンのバイオテクが強みとなっています。中西部も産業テクノロジーと農業イノベーションへの投資を引き付けています。この地理的多様化は、一つの地域への投資集中に伴うリスクを軽減しながら、新たな人材プールと顧客基盤を開拓し、成長企業に競争上の優位性を提供しています。

競争環境

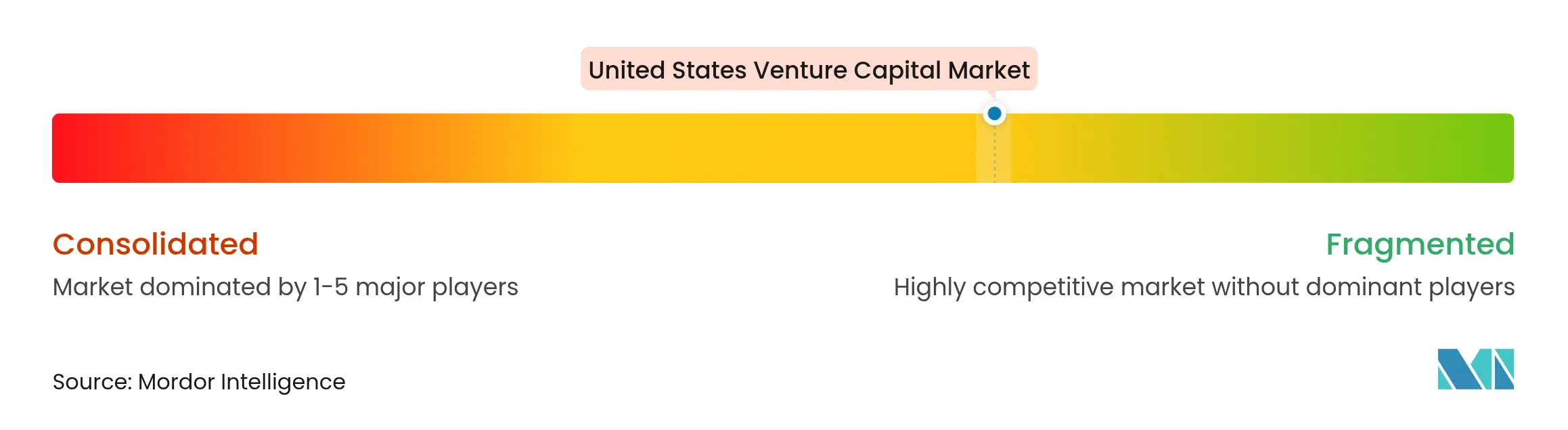

2024年の米国ベンチャーキャピタル市場は適度な集中度を示しており、少数のトップティアファームが全体的な活動の相当なシェアを維持しています。Sequoia Capital、Andreessen Horowitz、Tiger Global、Lightspeed、Accelなどの主要プレーヤーは、ブランド力、広範なネットワーク、リミテッドパートナーとの長年の関係を活用して最も競争力のあるディールにアクセスし、市場を支配し続けています。この集中は、確立されたファームがトップの機会を発掘し獲得する上で明確な優位性を持つ市場を反映しています。同時に、強力な既存プレーヤーの存在が新規参入者にとって高い参入障壁を生み出しています。一方、新興マネージャーはセクター特化と地域集中を通じてニッチを開拓しています。市場はマイクロファンド(1,000万USD未満)とメガファンド(1億USD超)の双方が成長する「バーベル」構造を示し、中規模ファンドは実証済みの規模とリターンに対する機関投資家からの圧力に直面しています。この構造的な二極化は、エコシステム全体での資本の調達と展開の方法を再形成しています。

AIの市場変化に対する戦略的対応には、インフラ集約型メガラウンドにおけるテクノロジー大手の優位性に対抗するため、従来のベンチャーファームがアプリケーション層投資に注力することが含まれます。特別目的ビークル(SPV)は数十億ドル規模の資金調達での配分確保にますます活用されており、その例としてMenlo VenturesのAnthropicへのSPVやInoviaのCohereへのSPVが挙げられます。各ファームはまた、バーティカルAI、気候テック商業化、沿岸ハブを超えた未開拓の地理的市場でのホワイトスペース機会も標的としています。特に証券取引委員会(SEC)のプライベートファンド新規則を中心とした進化する規制環境は、確立されたファームの方がより対応しやすいコンプライアンス負担を生み出しています。そのため、運営規模とコンプライアンスインフラが主要な差別化要因になりつつあります。

ベンチャーエコシステムにおける破壊的な力には、戦略的シナジーを提供する事業会社系ベンチャー部門、半導体やクリーンエネルギーなどの重要技術に注力する政府系ファンドが含まれます。代替投資プラットフォームもトークン化とセカンダリー市場を通じてVCへのアクセスを民主化し、新たな資本源を開拓しています。これらのトレンドは従来のVCを超えて競争の場を拡大し、資金調達のダイナミクスを再形成しています。スタートアップは投資家を評価する際、資本だけでなく規制対応能力、戦略的整合性、販路レバレッジを重視するようになっています。ベンチャーが進化するにつれ、ドメイン専門知識、柔軟な構造、機関投資家レベルの運営を組み合わせたファームがリードを握る最適な位置に立っています。

米国ベンチャーキャピタル業界リーダー

Sequoia Capital

Andreessen Horowitz

Accel

Tiger Global Management

Lightspeed Venture Partners

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Nvidiaは初期100億USDの投資(バリュエーション5,000億USD)と、その後のデータセンター容量展開に連動したトランシェからなる、OpenAIとの画期的な総額1,000億USDのマルチトランシェ・パートナーシップを発表しました。これは市場史上最大のベンチャー・インフラ取引です。

- 2025年9月:NvidiaはEnflicをキャッシュ・株式合計9億ドル超で買収し、CEOのRochan Sankarを採用するとともに、大規模GPUクラスター接続向けのAIインフラ技術のライセンスを取得しました。これはAIインフラスペースにおける重要なアクイハイアです。

- 2025年9月:Jack AltmanはAlt Capitalの第2号アーリーステージファンドのために約1週間で2億7,500万USDを調達し、確立されたオペレーターがベンチャーキャピタルへ転身することへの継続的な需要を示しました。

- 2025年9月:MCJがEvok Innovationsが主導するRodathermの3,800万USDシリーズAに投資しました。このシリーズAは閉ループ型先進地熱システムを対象とし、40年以上の運用寿命で50USD/MWh以下のLCOEを目標としています。

米国ベンチャーキャピタル市場レポートのスコープ

ベンチャーキャピタルファームとは、富裕層の資産を増やしたいと考える人々から収入を得る投資家グループです。彼らはこの資金を使って、従来の銀行が引き受けようとする以上にリスクの高いビジネスに投資します。投資がリスクを伴うため、ベンチャーキャピタルファームは通常、他の貸し手よりも投資先企業に対して高い金利を課します。

米国ベンチャーキャピタル市場は、投資先別(銀行・金融サービス、ヘルスケア、通信、政府機関、その他)、投資ステージ別(シードステージ、スタートアップステージ、ファーストステージ、エクスパンションステージ、ブリッジステージ)、主要州別(カリフォルニア州、ニューヨーク州、マサチューセッツ州、ワシントン州、その他)にセグメント化されています。レポートは上記全セグメントについて米国ベンチャーキャピタル市場の規模と予測を金額(USD)で提供しています。

| フィンテック |

| 製薬・バイオテク |

| 消費財 |

| 産業・エネルギー |

| IT・ハードウェアおよびサービス |

| その他業種 |

| エンジェル・シード投資 |

| アーリーステージ投資 |

| レイターステージ投資 |

| 国内 |

| 海外 |

| 西部 |

| 北東部 |

| 中西部 |

| 南部 |

| 業種別 | フィンテック |

| 製薬・バイオテク | |

| 消費財 | |

| 産業・エネルギー | |

| IT・ハードウェアおよびサービス | |

| その他業種 | |

| スタートアップステージ別 | エンジェル・シード投資 |

| アーリーステージ投資 | |

| レイターステージ投資 | |

| 投資家タイプ別 | 国内 |

| 海外 | |

| 地域別 | 西部 |

| 北東部 | |

| 中西部 | |

| 南部 |

レポートで回答される主要な質問

2025年の米国ベンチャーキャピタル市場の規模はどのくらいですか?

市場規模は2025年に1兆3,100億USDに達し、2030年までに1兆4,600億USDに達すると予測されています。

現在、米国ベンチャー資金調達で最も多くを引き付けている業種はどこですか?

フィンテックがフィンテックインフラと組み込み型金融需要に牽引され、25.2%の配分でリードしています。

最も高い資本シェアを受けているスタートアップステージはどこですか?

エンジェル・シード投資ステージが2024年の配分の27.2%を占め、15.72%のCAGRで最も高い成長を示しています。

ベンチャー投資において最も急速に成長している地域はどこですか?

オースティン、マイアミ、アトランタのエコシステムの成熟に伴い、南部が9.64%のCAGRで拡大しています。

金利上昇はベンチャー資金調達にどのような影響を与えていますか?

高い金利はバリュエーションを圧縮し、ディールサイクルを遅らせ、ベンチャーデストのコストを上昇させ、予測CAGRをおよそ0.9パーセントポイント削減しています。

事業会社系ベンチャー部門は現在どのような役割を担っていますか?

事業会社系ベンチャーキャピタルは、戦略的テクノロジー展開と株式投資を組み合わせることで年率12.17%で拡大する、最も急成長している投資家グループです。

最終更新日: