義肢装具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

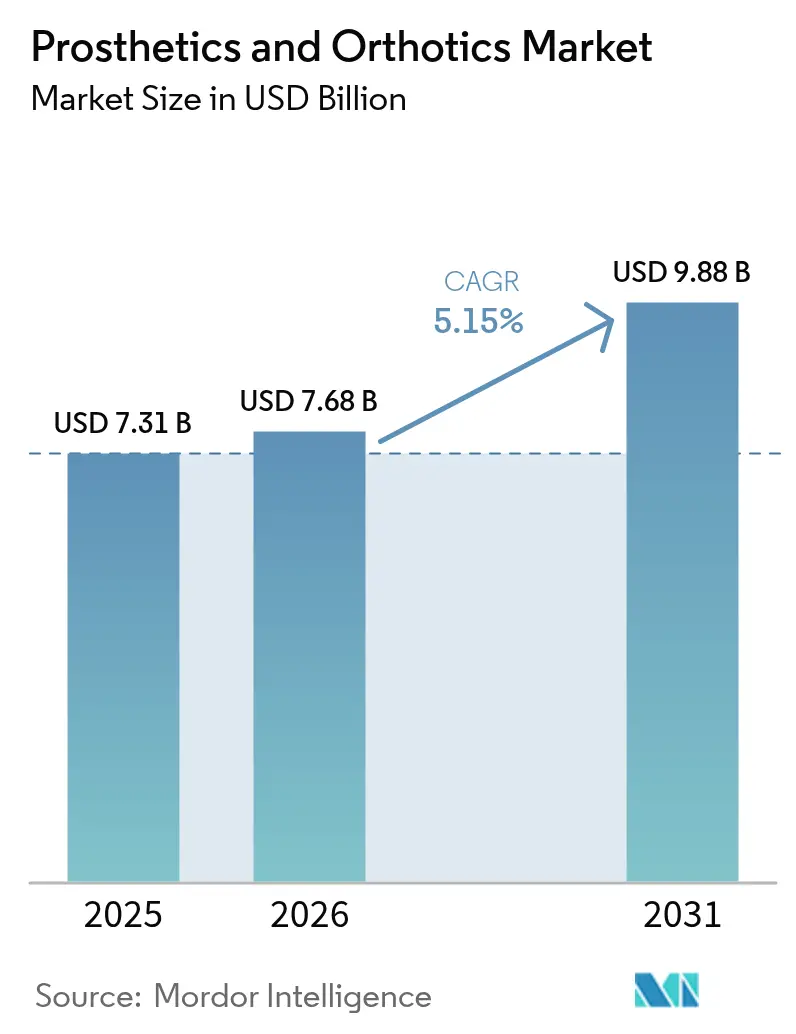

| 市場規模 (2026) | 7.68 十億米ドル |

| 市場規模 (2031) | 9.88 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる義肢装具市場分析

義肢装具市場規模は、2025年の73億1,000万米ドルから2026年には76億8,000万米ドルに成長し、2026年〜2031年の5.15%のCAGRで2031年までに98億8,000万米ドルに達すると予測されています。

糖尿病関連の切断増加、世界的な高齢化、マイクロプロセッサー制御デバイスの急速な技術進歩が需要を持続的に支えています。プロバイダーは遠隔フォローアップを可能にするデジタル歩行解析プラットフォームの統合を進める一方、支払者は転倒関連の再入院を削減するプレミアムコンポーネントへの保険適用を拡大しています。専門クリニックチェーンへのプライベートエクイティの関心が競争力学を激化させており、3Dプリンティングはソケット製作のリードタイムを短縮し、患者体験を向上させています。同時に、軍事研究開発パイプラインが民間イノベーションを加速させ、機能的ベンチマークを再定義する動力関節やニューラルインターフェースを生み出しています。

主要レポートのポイント

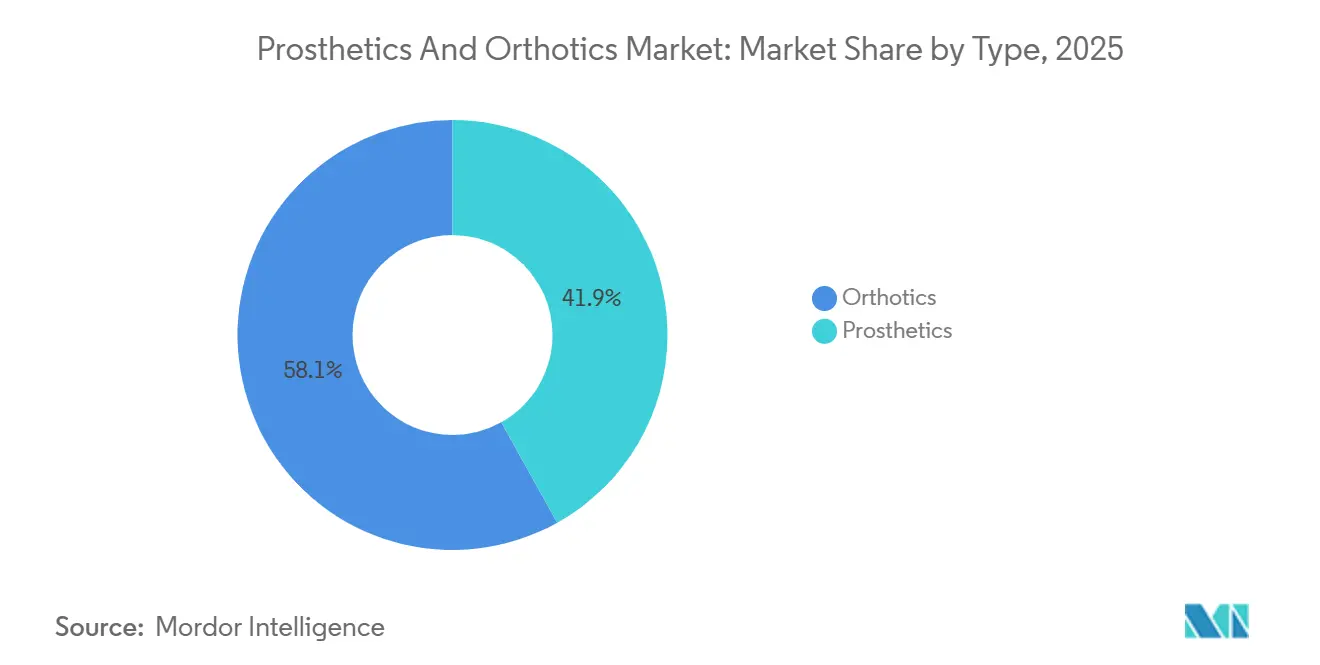

- タイプ別では、装具が2025年の義肢装具市場シェアの58.1%をリードし、義肢は2031年に向けて6.22%のCAGRを記録する見通しです。

- 技術別では、従来型の身体駆動システムが2025年の義肢装具市場規模の45.11%を占め、マイクロプロセッサー制御システムは2031年にかけて6.11%のCAGRで拡大しています。

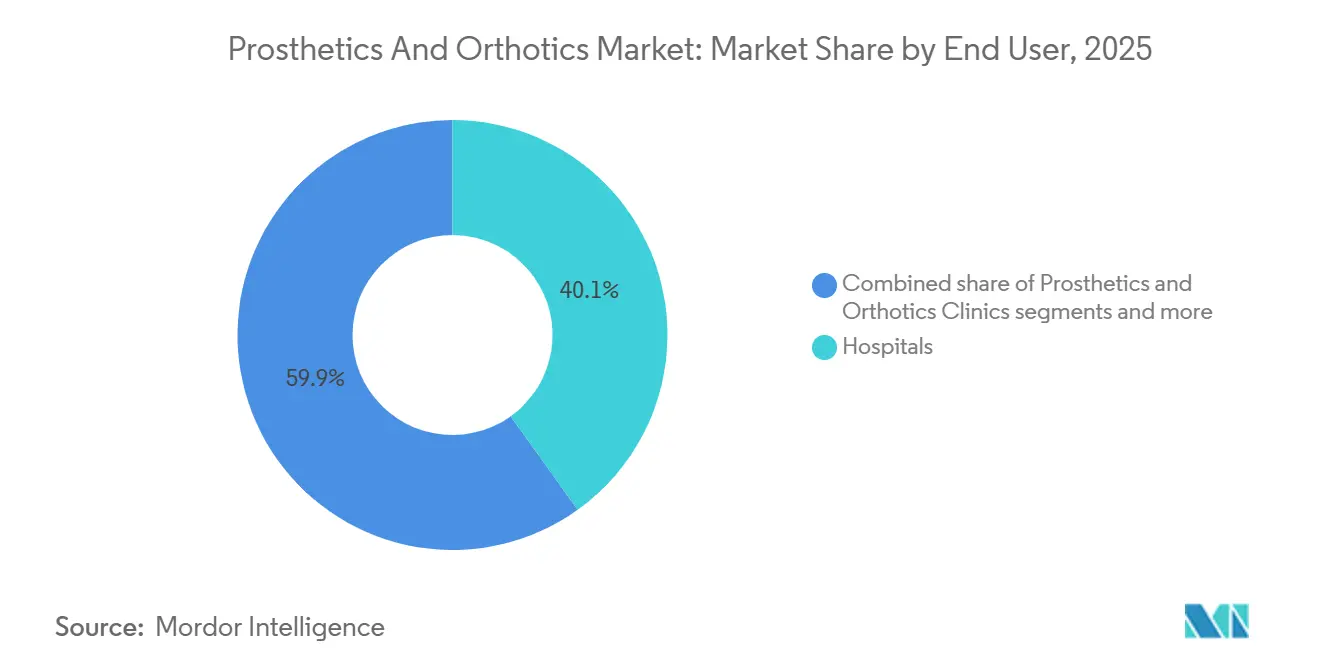

- エンドユーザー別では、病院が2025年の収益の40.1%を占めましたが、専門義肢装具クリニックは2031年にかけて7.43%のCAGRで拡大すると予測されています。

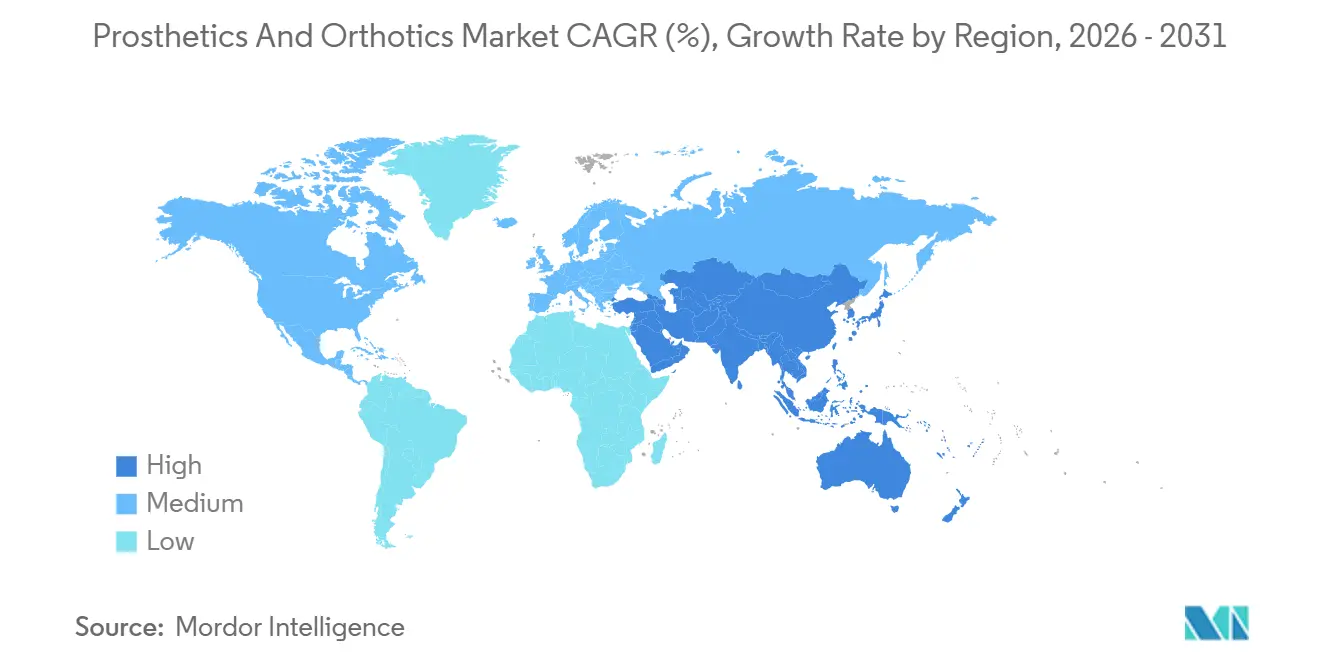

- 北米が2025年の義肢装具市場シェアの43.3%を占め、アジア太平洋地域は2026年から2031年にかけて7.91%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の義肢装具市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 糖尿病関連切断の 急速な増加 | +1.2% | 世界全体、 北米・中東・南アジアで顕著 | 中期 (2〜4年) |

| 高齢化人口と 変形性関節症の負担 | +1.0% | 北米、 欧州、日本 | 長期 (4年以上) |

| マイクロプロセッサーおよび 筋電技術の進歩 | +0.9% | 北米、 欧州、アジア太平洋 | 中期 (2〜4年) |

| 先進国市場における 償還範囲の拡大 | +0.8% | 北米、 西欧 | 短期 (2年以下) |

| AI駆動型 予測歩行解析の普及 | +0.6% | 北米・欧州でパイロット実施中、アジア太平洋で新興 | 中期 (2〜4年) |

| 軍事研究開発の 民間デバイスへの波及 | +0.5% | 米国、 NATO加盟国、イスラエル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病関連切断の急速な増加

糖尿病に関連した下肢切断は義肢の基本的な需要を支えるとともに、先進デバイスを四肢温存アウトカムに結びつける償還推進活動を促進しています。国際糖尿病連合は2024年に5億8,870万人の糖尿病患者を集計し、2050年までに8億5,250万人に達すると予測しています [1]国際糖尿病連合、「IDF糖尿病アトラス第10版」、diabetesatlas.org。米国では年間約165,000件の切断入院が発生しており、黒人系アメリカ人の発生率が著しく高い状況です。カナダは直近の報告サイクルで7,720件の糖尿病関連切断を記録しており、単一支払者制度における課題を浮き彫りにしています。残存肢の健康センサーを組み込んだメーカーは、価値に基づくケアのパートナーとして位置づけられ、収益を単発的な販売から継続的な解析サブスクリプションへと移行させています。

高齢化人口と変形性関節症の負担

世界保健機関は、2024年の14億人から2050年までに60歳以上の人口が21億人に達すると予測しています [2]世界保健機関、「高齢化と健康」、who.int。膝の変形性関節症だけで3億6,500万人の患者が影響を受けており、人工関節置換術を遅らせる装具処方の需要を高めています。65歳以上が人口の29%を占める日本では、超軽量カーボンファイバー製足関節足部装具が開発され、現在は欧米市場にも普及しています。装具とテレリハビリテーションプラットフォームを組み合わせたベンダーは、アウトカムベースの支払いを求める支払者が重視するアドヒアランスデータを取得しています。

マイクロプロセッサーおよび筋電技術の進歩

メディケアの2024年方針により、マイクロプロセッサー膝のK2歩行者への適用が拡大され、毎年数万人規模の新たな対象者が生まれています。OttobockのC-Leg 4とÖssurのPOWER KNEEは、階段での転倒リスクを低減する機械学習アルゴリズムを搭載しています。ネイチャーメディシン誌の研究では、アゴニスト・アンタゴニスト筋神経インターフェースが検証され、切断者が従来の方法と比べて41%速く歩行し、最大出力が187%向上することが示されました。AMI技術に関する外科医教育に投資する企業は、プレミアム四肢喪失セグメントを支配する立場に立つことができます。

先進国市場における償還範囲の拡大

北米および欧州の支払者は、転倒関連入院の減少に関するエビデンスを受けて、先進コンポーネントへの適用範囲を拡大しています。ヘルス・ケア・サービス・コーポレーションなどの米国民間保険会社は、メディケアの方針に追随して自社の方針を更新しました。ドイツの疾病金庫は医療上必要なデバイスを償還する一方、直接価格交渉を求めており、利益率を圧迫しています。英国では、国民保健サービスの待機リストのボトルネックにより、自己負担による優先診療市場が生まれています。

抑制要因影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| デバイスの高コストと 不均一な償還 | -0.7% | 世界全体、低・中所得国で顕著、米国の無保険層でも問題 | 短期 (2年以下) |

| 認定義肢装具士の 不足 | -0.5% | 米国、カナダ、西欧、アジア太平洋の新興国 | 中期 (2〜4年) |

| カーボンファイバーの サプライチェーンの不安定性 | -0.3% | 世界全体、航空宇宙グレード複合材ユーザーに集中 | 短期 (2年以下) |

| 成果連動型 償還リスク | -0.2% | 米国でパイロット実施中、欧州での普及は限定的 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

デバイスの高コストと不均一な償還

マイクロプロセッサー膝の定価は18,000〜100,000米ドルで、OttobockのC-Legは50,000〜70,000米ドル前後です [3]ジョンズ・ホプキンス・メディシン、「義肢の費用と保険適用」、hopkinsmedicine.org。メディケイドの上限や州ごとのばらつきにより、多くの米国患者が依然として利用できない状況にあり、低所得国では自己負担額が年収を上回ることもあります。アップグレードパスを備えた段階的なポートフォリオは依然として少なく、新規参入者にとっての機会となっています。

認定義肢装具士の不足

米国では約10,000人の認定装具士・義肢士が従事しており、高齢化が進むこの人材プールは加速する需要に追いつけていません。地方のユーザーはフィッティングのために長距離を移動しなければならず、コンプライアンスが損なわれています。ソケットを事前設計する自動化ツールは臨床医の作業負担を軽減できますが、規制上は依然として有資格者の承認が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:装具が優位、義肢が加速

装具は2025年の義肢装具市場シェアの58.1%を占め、3億6,500万人の膝変形性関節症患者向けの下肢装具がけん引しました。脊椎および上肢サポートは安定した収益をもたらし、電子商取引で注文できる既製品SKUの恩恵を受けています。一方、義肢は小さなベースから出発しながらも、可変ケイデンスを可能にするマイクロプロセッサー制御膝に牽引されて6.22%のCAGRを記録する見込みです。ライナーやサスペンションスリーブなどの消耗品は、交換サイクルを通じて義肢装具市場規模の成長を支える粘着性の高い継続的な売上をもたらします。

ISO 22523およびISO 8549への準拠により、CEマーキングおよびFDA 510(k)の申請プロセスが合理化されます。3Dプリンティングが参入障壁を下げることで装具のコモディティ化リスクが高まる一方、独自の制御アルゴリズムが義肢の利益率を守っています。デジタル理学療法コンテンツを装具と組み合わせるベンダーは、競争の激しい分野でさらなる差別化を図っています。

技術別:マイクロプロセッサーシステムが台頭

従来型の身体駆動デバイスは、手頃な価格と低メンテナンス性により2025年の義肢装具市場規模の45.11%を維持しました。しかし、マイクロプロセッサー膝・足首は2024年の償還拡大に支えられ、6.11%のCAGRで拡大しています。電動筋電義手は、オフィス業務での精密把持を求めるユーザーをターゲットとしており、ハイブリッドシステムは軍事ユーザーが重視するバッテリー不要のバックアップを提供しています。

積層造形ソケットは製作時間を48時間に短縮しますが、疲労特性の制限により本格的な義肢への採用は抑制されています。ロボットリハビリ外骨格はセラピーセンターでセッション単位の収益を生み出しており、IntegrumのOPRAなどの感覚フィードバックプロトタイプは直感的な四肢制御への道を開いています。技術の組み合わせは、高い平均販売価格を維持するスマートでサービス対応型のハードウェアへと傾いています。

エンドユーザー別:クリニックが専門フィッティングを獲得

病院とクリニックが2025年収益の40.1%を占め、急性期ケア、リハビリ、初回フィッティングデバイスを一括提供しました。しかし、専門義肢装具クリニックはプライベートエクイティの資金調達により当日デジタルスキャンを提供するロールアップが進み、7.43%のCAGRを記録する見込みです。在宅ケアチャネルは、テレコーチングとともに提供される既製装具を通じて拡大しており、退役軍人省センターは交渉価格で予測可能なデバイスサイクルを維持しています。

新興のダイレクト・トゥ・コンシューマーポータルは、フィッティング規制に違反することなく、コスメティックカバーやアクティビティフットを販売してアクセサリーシェアを獲得しています。病院での急性期フィッティング、専門クリニックでの複雑なケース、オンラインでの消耗品というオムニチャネルモデルが、進化するユーザーニーズに最も適合しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は、退役軍人省の資金援助とメディケア改革の強みにより、2025年の義肢装具市場シェアの43.3%を占めました。カナダの単一支払者モデルは臨床上必要なデバイスを償還していますが、長い待機時間が並行する自己負担セグメントを生み出しています。メキシコは慈善活動と医療ツーリズムの流れに依存しており、プレミアム製品の普及を制限しています。

欧州は金額ベースで第2位を占めており、ドイツの法定制度はデバイスを償還する一方で、完全なコストを下回る水準に料金を上限設定しており、数量は増加するものの収益性を圧迫しています。欧州連合の医療機器規制は認証機関の能力を逼迫させ、製品上市を遅らせ、短期的な義肢装具市場規模の拡大を抑制しています。

アジア太平洋地域は2031年にかけて7.91%のCAGRが予測されており、インドの障害者支援補助金、中国の都市部における保険適用の拡大、軽量装具を求める超高齢化社会の日本がけん引しています。韓国とオーストラリアは普遍的な制度の中で高い一人当たり普及率を示しています。東南アジアはコスト重視であり、低コストの機械式義肢が好まれています。中東はプレミアムデバイスを償還するGCC諸国と、NGOの寄付が主流のサブサハラアフリカに二極化しています。南米の成長はブラジルとアルゼンチンの財政的制約により抑制されています。

競争環境

Ottobock、Össur、Hanger Inc.は世界収益の相当部分を占めており、地域専門業者や受託製造業者の断片化した裾野が残っています。Patient Square CapitalによるHangerの12億米ドルの買収は、キャッシュフローが安定したクリニックチェーンへのプライベートエクイティの高まる関心を示しています。既存企業は独自のマイクロプロセッサーアルゴリズム、垂直統合クリニック、ブランド間の混在を抑制するコンポーネントエコシステムによって差別化を図っています。

新興の挑戦者は3Dプリンティングを活用してカスタムソケットを割引価格で提供していますが、規制上の監視が急速なスケールアップを抑制しています。Integrumの骨結合インプラントと感覚フィードバック経路は、外科的複雑性に守られたプレミアムニッチを形成しています。特許出願は現在ソフトウェアに集中しており、Össurの2024年の機械学習ソケットフィットアルゴリズムがその一例であり、競争優位がハードウェアと同様にデータへと移行していることを示しています。

Ekso BionicsやCyberdyneなどのロボット外骨格サプライヤーはセラピーセッション単位のモデルで収益化し、個人用義肢との直接競争を回避しています。全体として、中程度の集中度と技術セグメンテーションが、規模・デジタルインフラ・臨床医パートナーシップが純粋な製造能力を上回る市場を定義しています。

義肢装具業界リーダー

Össur

Ottobock

Bauerfeind AG

Blatchford Limited

Hanger Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Össurは、2026年1月25日に更新された地域適用範囲決定(LCD)が発効し、臨床医が患者の「使用意欲」をデバイスの適格な償還基準として引用できるようにすることで、変形性関節症用膝装具へのアクセスが拡大したと報告しました。

- 2025年10月:Motoricaは、スマートフォンベースの3Dスキャンとクラウドホスト型デジタルモデリングを活用し、従来の物理的な型を必要とせずに高度にカスタマイズされたバイオニックアームを提供する、小児・成人上肢義肢向けのデジタルファーストワークフローを開始しました。

- 2025年4月:ÖssurはBASFと共同開発したPro-Flex Terra義足を発表しました。この製品はCellastoマイクロセルラー素材を採用しており、機械的な調整なしに歩行状態に適応し、筋腱のエネルギーリターンを再現します。

世界の義肢装具市場レポートの調査範囲

本レポートの調査範囲として、義肢装具(P&O)は臨床評価と工学を組み合わせて移動能力を回復し、身体機能を向上させる専門的な医療分野です。多くの場合、両者は一体的に実践されますが、それぞれ異なる目的を持っています。義肢は切断や先天性疾患により失われた身体部位を補う人工四肢の設計・フィッティングを指し、装具は既存の四肢や脊椎を安定させ、整列させ、または機能を改善する外部ブレースやサポート(装具)に焦点を当てています。

義肢装具市場は、タイプ別、技術別、エンドユーザー別、地域別に区分されています。タイプ別では、装具と義肢に区分されています。技術別では、従来型・身体駆動型、電動型・筋電型、マイクロプロセッサー制御型、ハイブリッド型、3Dプリント型・積層造形型、ロボット型・動力外骨格型、感覚フィードバック対応型に区分されています。エンドユーザー別では、病院、義肢装具クリニック、リハビリテーションセンター、在宅ケア施設、軍事・退役軍人省施設、電子商取引・ダイレクト・トゥ・コンシューマーに区分されています。

地理的には、北米、欧州、アジア太平洋地域、中東・アフリカ、南米に区分されています。本市場レポートは、世界の主要地域における17カ国の推定市場規模とトレンドも網羅しています。各セグメントの市場規模と予測は金額ベース(米ドル)で提供されます。

| 装具 | 下肢装具 | 足関節足部装具(AFO) |

| 膝装具 | ||

| 股関節装具 | ||

| 上肢装具 | ||

| 脊椎装具 | ||

| 義肢 | 下肢義肢 | マイクロプロセッサー膝 |

| 動力足首・足部 | ||

| 上肢義肢 | ||

| ライナー、ソケット、モジュラーコンポーネント | ||

| 従来型・身体駆動型 |

| 電動型・筋電型 |

| マイクロプロセッサー制御型 |

| ハイブリッド型 |

| 3Dプリント型・積層造形型 |

| ロボット型・動力外骨格型 |

| 感覚フィードバック対応型 |

| 病院 |

| 義肢装具クリニック |

| リハビリテーションセンター |

| 在宅ケア施設 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 装具 | 下肢装具 | 足関節足部装具(AFO) |

| 膝装具 | |||

| 股関節装具 | |||

| 上肢装具 | |||

| 脊椎装具 | |||

| 義肢 | 下肢義肢 | マイクロプロセッサー膝 | |

| 動力足首・足部 | |||

| 上肢義肢 | |||

| ライナー、ソケット、モジュラーコンポーネント | |||

| 技術別 | 従来型・身体駆動型 | ||

| 電動型・筋電型 | |||

| マイクロプロセッサー制御型 | |||

| ハイブリッド型 | |||

| 3Dプリント型・積層造形型 | |||

| ロボット型・動力外骨格型 | |||

| 感覚フィードバック対応型 | |||

| エンドユーザー別 | 病院 | ||

| 義肢装具クリニック | |||

| リハビリテーションセンター | |||

| 在宅ケア施設 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2031年における義肢装具市場の予測金額は?

2031年までに98億8,000万米ドルに達すると予測されています。

義肢装具市場において最も成長が速い技術セグメントはどれですか?

マイクロプロセッサー制御技術が2026年〜2031年の6.11%のCAGR予測でリードしています。

アジア太平洋地域が最も魅力的な成長地域と見なされる理由は何ですか?

インドの政策補助金、日本の超高齢化人口、中国の保険適用拡大が7.91%のCAGR見通しを牽引しています。

2024年にメディケアが米国の需要にどのような影響を与えましたか?

マイクロプロセッサー膝のK2歩行者への適用を拡大することで、数万人規模の新たな適格受給者が加わりました。

最終更新日: