神経補綴市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

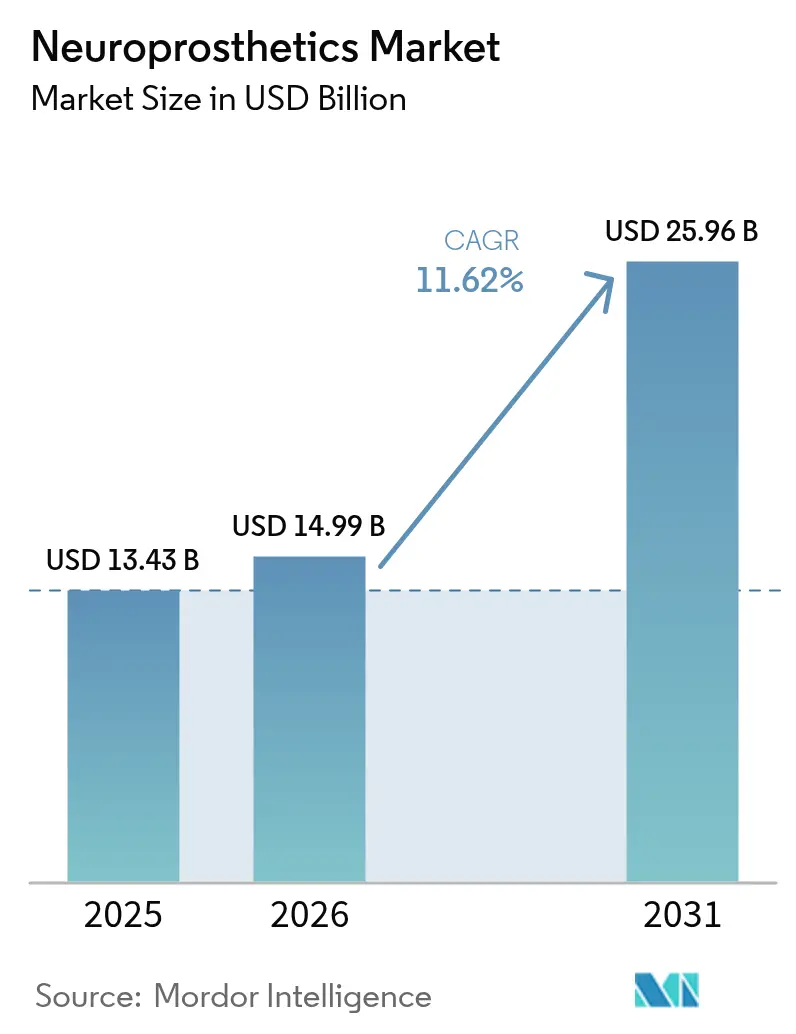

| 市場規模 (2026) | 14.99 十億米ドル |

| 市場規模 (2031) | 25.96 十億米ドル |

| 成長率 (2026 - 2031) | 11.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経補綴市場分析

2026年の神経補綴市場規模は149億9,000万米ドルと推定され、2025年の133億4,300万米ドルから成長し、2031年には259億6,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)11.62%で拡大します。この急速な拡大は、開ループ刺激システムからリアルタイムで治療を微調整するクローズドループ適応型プラットフォームへの移行を反映しています。小型化された電子機器、フレキシブルバイオマテリアル、オンデバイス人工知能アルゴリズムが融合し、以前の世代を上回る耐久性を持ちながら外科的再手術率を低下させる長寿命インプラントを実現しています。2024年以降のFDA画期的デバイス指定の増加、神経調節処置に対するメディケアの適用範囲の拡大、運動・感覚・精神科的適応症にわたる臨床エビデンスの蓄積が普及をさらに促進しています。2023年以降年平均14億米ドルに達するベンチャーキャピタルの流入が、麻痺や重度うつ病における未充足ニーズを標的とした新たな脳コンピューターインターフェースの開発資金を供給し続け、神経補綴市場における長期的需要を強化しています。

主要レポートのポイント

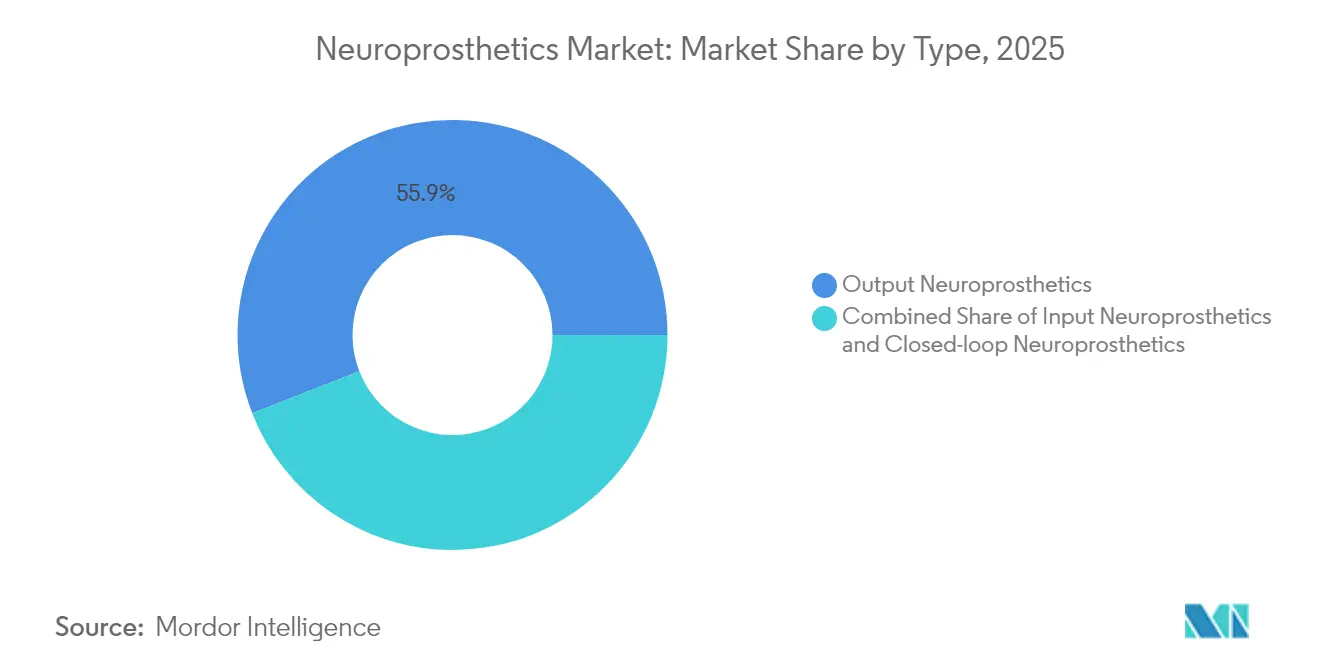

- タイプ別では、出力型神経補綴が2025年の神経補綴市場シェアの55.92%を占め、クローズドループ適応型システムは2031年にかけてCAGR 11.94%で進展しています。

- コンポーネント別では、埋め込み型デバイスが2025年の神経補綴市場規模の62.98%を占め、ソフトウェアアルゴリズムは2031年にかけてCAGR 12.33%で拡大する見込みです。

- 技術別では、脳深部刺激療法が2025年の神経補綴市場規模の36.42%をリードし、皮質および末梢神経刺激は2026年〜2031年にかけてCAGR 12.75%で上昇しています。

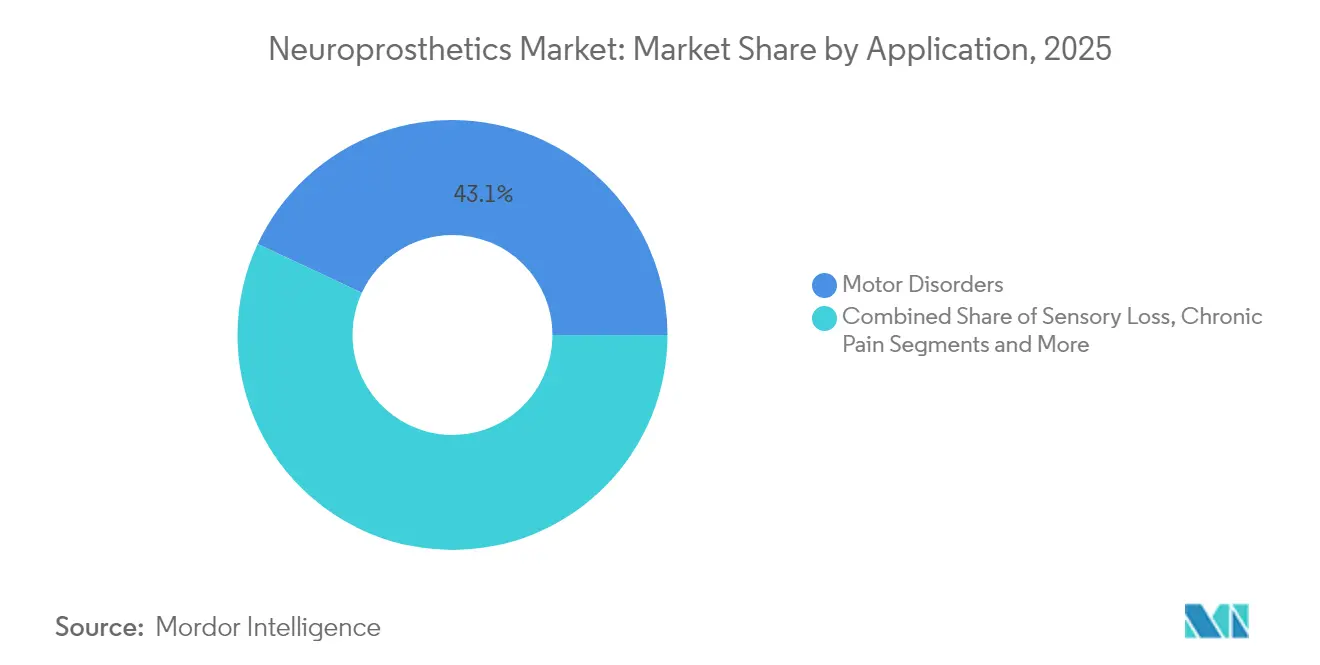

- 用途別では、運動障害治療が2025年の神経補綴市場シェアの43.05%を占め、認知・精神科的用途は2031年にかけてCAGR 12.78%で成長する見通しです。

- エンドユーザー別では、病院が2025年の神経補綴市場規模の59.87%を管理していますが、在宅ケアおよび外来設定が2031年にかけてCAGR 12.84%で最も速い勢いを示しています。

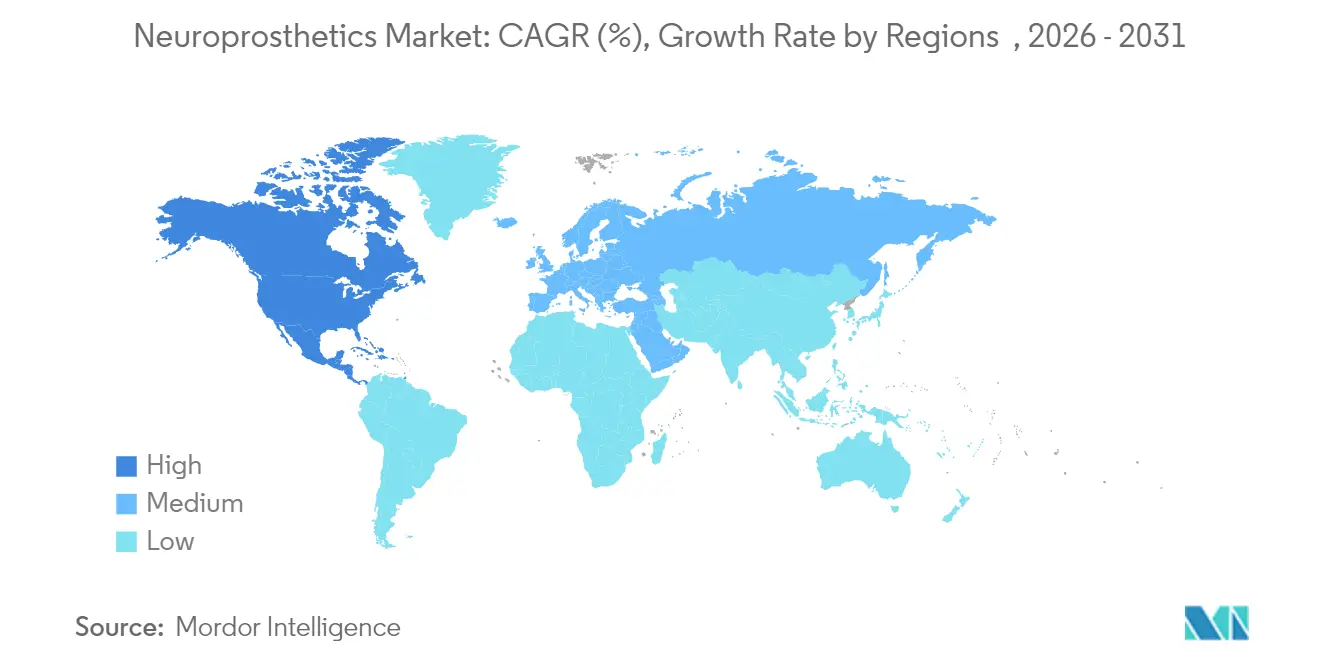

- 地域別では、北米が2025年に収益の42.91%を占め、アジア太平洋が2031年にかけてCAGR 13.16%で神経補綴市場において最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の神経補綴市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 神経疾患の有病率の上昇 | +2.1% | 北米・欧州の高齢化人口に集中する世界規模 | 長期(4年以上) |

| 感音性難聴の発生率の増加 | +1.8% | 世界規模、特にアジア太平洋の新興市場 | 中期(2〜4年) |

| 技術の小型化とバイオマテリアルの進歩 | +2.3% | 北米・EUがイノベーションをリード、アジア太平洋が製造規模を担う | 中期(2〜4年) |

| 神経調節インプラントに対する償還の拡大 | +1.9% | 北米が主要、EUが二次的な普及 | 短期(2年以内) |

| 臨床パイプラインに参入するバイオハイブリッド神経インターフェース | +1.4% | 北米・EUの研究拠点 | 長期(4年以上) |

| 人間と機械の拡張に向けた軍・宇宙機関の資金提供 | +1.2% | 北米、中国での新興プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

神経疾患の有病率の上昇

65歳以上の人口における脳卒中およびパーキンソン病の発生率は上昇し続けており、多モード神経補綴療法に対する持続的な需要を促しています [1]Zhiyong Li、「神経疾患の世界的負担2024」、世界保健機関、who.int。加齢に関連した脳卒中およびパーキンソン病のトレンドは年間症例数を増加させ、運動・認知・感覚障害を同時に対処する多モード神経補綴療法への持続的な需要を促しています。反応性神経刺激に関する6年間の追跡データは、難治性てんかんにおいて発作が中央値で82%減少することを示しており、慢性的な有効性を裏付けています。医療経済モデルは、8年を超えるデバイス寿命が高い初期費用を相殺することを示しており、神経補綴市場において神経補綴を最後の手段ではなく第一選択肢として位置づけています。

感音性難聴の発生率の増加

都市部の騒音暴露と工業化が人工内耳の普及を加速させる一方、グラフェン導体を搭載した次世代両側電極アレイが残存聴力を保護し、空間的な音の知覚を改善しています [2]Mingxia Chen、「切り紙パターン電極が3次元神経記録を可能にする」、Frontiers in Neuroscience、frontiersin.org。小児早期インプラントプログラムは個々のデバイスアップグレードサイクルを延長し、神経補綴市場内の生涯価値プールを拡大しています。スマートフォン連携の音声処理ソフトウェアが音響プロファイルをパーソナライズし、プレミアム人工内耳システムを差別化しています。

技術の小型化とバイオマテリアルの進歩

切り紙パターン電極と超薄型グラフェン層により、組織への外傷を最小限に抑えた3次元神経信号の取得が可能になっています。ワイヤレス電力モジュールは機能寿命を15年以上に延長し、電池交換手術を削減します。マイクロワットで動作するニューロモーフィックチップが熱損傷なしに継続的なオンボード分析を可能にし、神経補綴市場全体で臨床医の意思決定を強化する精密刺激とデータ豊富な洞察を提供しています。

神経調節インプラントに対する償還の拡大

脊髄および脳深部処置に対して6,700〜34,000米ドルの範囲に及ぶCMSの償還率は、機能的改善に支払いを連動させる価値ベースの支払いモデルを正当化しています。民間保険会社もこれらの方針を踏襲し、被保険者への普及を促進しています。FDAの画期的デバイスプログラムはさらに承認期間を短縮し、神経補綴市場内でクローズドループシステムを上市する企業に商業的な追い風を提供しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インプラントの高い取得コストおよび外科的コスト | -1.8% | 世界規模、特に新興市場で顕著 | 短期(2年以内) |

| 薬理学的・身体的リハビリテーション代替療法の利用可能性 | -1.4% | 代替療法が確立されている北米・EU | 中期(2〜4年) |

| 専門的な機能的神経外科人材の不足 | -1.6% | 世界規模、特にアジア太平洋および新興市場で深刻 | 長期(4年以上) |

| 選択的認知強化に関する倫理的・規制上のハードル | -1.1% | 北米・EUの規制管轄区域、中国は枠組みを整備中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インプラントの高い取得コストおよび外科的コスト

2万4,000〜6万米ドルで価格設定された埋め込み型パルス発生器と10万米ドルを超える処置費用がアクセスを制限しており、特に神経外科センターが少ない地域では顕著です。世界で200施設のみが必要な多職種専門知識を有しており、新たなリース契約やリスク共有型支払いオプションが拡大するまで、低所得地域への神経補綴市場の普及がボトルネックとなっています。

薬理学的・身体的リハビリテーション代替療法の利用可能性

新たな神経疾患治療薬、バーチャルリアリティ理学療法、経頭蓋磁気刺激が、多くの患者が永続的なインプラントへの同意前に試みる可逆的な選択肢を臨床医に提供しています。テレヘルスによる認知行動プラットフォームがさらにデバイスの普及を遅らせ、費用対効果の優位性を示す直接比較アウトカムデータが得られるまで、特定の神経補綴市場セグメントにおける近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:適応型システムが治療精度を牽引

クローズドループシステムは生理学的フィードバックを取得して刺激を自動調整し、2031年にかけてCAGR 11.94%を牽引しています。出力型デバイスは、成熟した脳深部刺激、脊髄刺激、人工内耳のフランチャイズにより、2025年の神経補綴市場の55.92%を依然として支配しています。皮質の意図をデコードする入力インターフェースが麻痺患者と外部ロボティクスを結びつけ、神経補綴市場のアドレス可能なベースを拡大しています。継続的なアルゴリズムの改良が外来受診を減らし、優れた長期アウトカムを支援することで、適応型プラットフォームが予測期間における戦略的成長エンジンとなっています。

センシングと刺激を1つのインプラント内に統合した双方向設計は、統合された精密医療ツールへのセクターの進化を裏付けています。MedtronicのInceptiv脊髄刺激装置などの商業的ローンチは、個別化された治療ウィンドウ内で鎮痛を維持するリアルタイムの複合活動電位追跡を示しています。病院システムが再プログラミングの作業負荷を最小化するデバイスを優先するにつれ、適応型ユニットが処方集での優先度を高め、神経補綴市場全体の拡大への影響力を増幅させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:ソフトウェアインテリジェンスがハードウェアプラットフォームを変革

埋め込み型ハードウェアは2025年に収益の62.98%を占めましたが、メーカーが機械学習分析をレガシーデバイスに重ねるにつれ、AI駆動のソフトウェアモジュールがCAGR 12.33%で成長しています。外部ウェアラブルが高帯域幅の皮質記録を処理し、信号忠実度を維持しながらインプラントの複雑さを軽減しています。予測メンテナンスダッシュボードが電池消耗とインピーダンスドリフトを警告し、神経補綴市場全体で予定外の外来受診を削減しています。

規制の枠組みは現在、費用のかかる外科的改訂を経ずに市販後のソフトウェアアップグレードを許可しており、製品ライフサイクルを延長しています。NeuroPaceのクラウド連携発作分析は、デジタルで差別化されたオファリングへの転換を示しており、機械学習対応医療機器に関するFDAの今後のガイダンスが、神経補綴市場内でソフトウェアサブスクリプションを継続的な収益チャネルとしてさらに定着させるでしょう。

技術別:末梢アプローチが中枢優位に挑戦

脳深部刺激療法は、パーキンソン病および本態性振戦での成功に支えられ、2025年の神経補綴市場規模の36.42%を維持しました。しかし、低侵襲のステント電極および経皮的リードが外科的リスクを軽減するにつれ、皮質および末梢神経刺激が2031年にかけてCAGR 12.75%で拡大しています。脳静脈を経由して留置する血管内脳コンピューターインターフェースは開頭術を完全に回避し、高度な神経外科スイートを持たない病院にも神経補綴市場を開放しています。

迷走神経および脛骨神経を標的とする末梢プログラムが、うつ病、炎症、膀胱機能障害への用途を拡大し、収益源を多様化しています。脳と末梢部位を組み合わせた多標的レジメンが複雑な疾患に対する臨床的関心を集め、ハイブリッドパラダイムが神経補綴市場全体の治療アルゴリズムを再形成する時代を示しています。

用途別:精神科的適応症が治療パラダイムを再形成

運動障害は2025年に依然として収益の43.05%を提供しましたが、精神科的・認知的用途は2031年にかけてCAGR 12.78%で上昇しています。クローズドループ皮質インプラントを使用した難治性うつ病試験は、強固で迅速な症状緩和を明らかにし、規制当局が適応症拡大ガイダンスの草案を作成するよう促しています。人工内耳および新興の網膜補綴が感覚喪失収益を引き続き支配する一方、記憶を支援する海馬刺激装置がアルツハイマー病を対象としたフェーズII試験に入り、神経補綴市場内に新たな需要ベクターを設定しています。

軍・宇宙機関がオペレーターの認知能力と人間と機械の統合を強化しようとする拡張研究に資金を提供しています。選択的強化は倫理的に議論の余地がありますが、これらの助成金がプラットフォームの成熟を加速させ、技術のスピルオーバーを通じて神経補綴市場の治療セグメントに間接的に恩恵をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:在宅ケアが提供モデルを変革

外科的インプラントと初期プログラミングが三次医療センターで行われるため、病院が2025年の売上の59.87%を占めました。しかし、遠隔ケアプラットフォームと臨床医監督下の患者アプリが、在宅および外来設定においてCAGR 12.84%を牽引しています。安全なモバイルダッシュボードにより、ユーザーが事前に定義された範囲内で刺激を調整でき、神経補綴市場全体でフォローアップ外来の負荷を縮小し、全体的なケアコストを低減しています。

リハビリテーションクリニックが携帯型脳コンピューターインターフェースヘッドセットを在宅脳卒中回復に活用し、デジタル療法セッションの償還を獲得しています。支払者がアウトカムベースの契約を承認するにつれ、テレメトリー、テレヘルス、AIガイドコーチングを組み合わせた分散型モデルが神経補綴市場のシェアを拡大していくでしょう。

地域分析

北米は2025年の世界収益の42.91%を提供し、密な機能的神経外科ネットワーク、クローズドループ刺激装置に対するメディケアの支払い適用、および商業化期間を短縮するFDA画期的デバイス経路に支えられています。米国の病院グループは現在、客観的な移動能力または発作減少のマイルストーンに支払いトランシェを結びつけるリスク共有契約を交渉しており、実世界エビデンスの生成を加速させ、神経補綴市場の継続的な成長を促進しています。

欧州は、ユーザーの安全性を強化しながら汎地域的なCEマーク市場参入ルートを維持する厳格な医療機器規制基準を持ち、これに続いています。ドイツなどの国々は、検証可能な生活の質の向上をもたらすインプラントを評価する医療技術評価フィルターを適用しており、このエビデンス中心の姿勢が持続可能な普及曲線を育んでいます。EUが資金提供するホライズン・ヨーロッパコンソーシアムが生分解性電極と適応型皮質インターフェースに投資し、地域の神経補綴市場パイプラインに国内イノベーションが直接供給されることを確保しています。

アジア太平洋は最も速く成長するクラスターであり、2031年にかけてCAGR 13.16%と予測されています。中国の国家薬品監督管理局が侵襲的脳コンピューターインターフェース留置に対して902米ドルの償還コードを試験的に導入しており、工業情報化部が神経インターフェースを戦略的新興産業として位置づけています。日本と韓国は先進的な半導体サプライチェーンをコスト効率の高いインプラント製造に転換し、インドは第1層都市を超えてデバイスアクセスを拡大する神経リハビリテーションセンターを拡充しています。これらの動きが合わさって、今後10年末までに神経補綴市場のより民主化されたランドスケープを支えています。

競合ランドスケープ

Medtronic、Abbott、Boston Scientificなどの大手企業は、数十年にわたる臨床医との関係と市販後安全性アーカイブを活用してレガシーフランチャイズを支えています。これらの企業の合算収益は依然として神経補綴市場の半分以上を超えていますが、ソフトウェアの俊敏性とニッチな適応症への集中により、新興企業が規模以上の影響力を発揮しています。Neuralinkの低侵襲縫合機ロボットとSynchronの血管内電極ステントは2024年にFDA治験機器免除を取得し、スタートアップが厳格な米国規制を乗り越えられることを証明しました。

戦略的統合が進行中です:Globus Medicalが2025年にNevroを2億5,000万米ドルで買収し、クローズドループ脊椎疼痛技術を取得してGlobusの脊椎外科チャネルを通じてクロスセルしています。Boston Scientificは2024年2月にWaveWriter SCSのFDA認可を取得して刺激ポートフォリオを拡大し、適応型治療エンジンに置かれるプレミアムを強調しました。特許分析では、フレキシブルグラフェン導体とワイヤレス電力テレメトリーの周辺に最も多くの出願が集中しており、Blackrock NeuroTechやParadromicsなどの大学スピンアウトが主要なノウハウを広い業界にライセンス供与し、神経補綴市場の競争的タペストリーを豊かにしています。

長期的には、多部位センシング、エッジAI、クラウド分析をサブスクリプション価格のエコシステムに統合するベンダーに優位性が集まるでしょう。これらの能力がデータロックインを生み出し、価値ベースの支払い契約への道を開き、医療システムがアウトカム連動型調達に転換するにつれて、統合されたデジタルハードウェアプレーヤーが神経補綴市場の追加シェアを確保する立場に置かれます。

神経補綴業界リーダー

Medtronic PLC

LivaNova PLC

Demant A/S

MED-EL

Cochlear Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年2月:Boston Scientificが慢性的な腰痛および下肢痛の治療を目的としたWaveWriter SCSシステムのFDA承認を取得し、個別化された感覚異常なし療法の提供を可能にしました。

- 2024年1月:Abbottが、パーキンソン病および本態性振戦患者に対するリモートプログラミングをサポートする最小の充電式脳深部刺激システムであるLiberta RC脳深部刺激システムのFDA認可を取得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、神経補綴市場を、失われた運動・感覚・認知機能を回復、代替、または調節するために中枢または末梢神経とインターフェースするすべての埋め込み型または体装着型電子システムと定義しています。デバイスは脳深部刺激装置、脊髄刺激装置から人工内耳、網膜補綴、適応型クローズドループ運動補綴まで多岐にわたります。

スコープ除外:経頭蓋磁気刺激や装着型脳波ヘッドセットなどの非侵襲的神経調節ツールはこの推定の対象外です。

セグメンテーション概要

- タイプ別

- 入力型神経補綴

- 出力型神経補綴

- クローズドループ型・適応型神経補綴

- コンポーネント別

- 埋め込み型デバイス

- 外部ウェアラブルユニット

- ソフトウェアおよびアルゴリズム

- 技術別

- 脳深部刺激療法(DBS)

- 脊髄刺激(SCS)

- 迷走神経刺激(VNS)

- 皮質および末梢神経刺激

- 用途別

- 運動障害(パーキンソン病、本態性振戦など)

- 感覚喪失(聴覚、視覚)

- 認知・精神科的疾患(アルツハイマー病、うつ病、心的外傷後ストレス障害)

- 慢性疼痛およびてんかん

- エンドユーザー別

- 病院

- 専門・リハビリテーションクリニック

- 在宅ケアおよび外来設定

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordor Intelligenceの調査員は、北米、欧州、アジア太平洋の実践的な神経外科医、リハビリテーション医師、生体医工学者、および支払者政策アドバイザーにインタビューを実施しました。会話により、二次データだけでは把握できない平均販売価格、外科的学習曲線効果、および新興の償還トリガーが確認されました。

デスクリサーチ

アナリストは、米国メディケア・メディケイドサービスセンター、ユーロスタットの外科活動ファイル、日本の厚生労働省のデバイス承認、WHO神経疾患ダッシュボードなどの第1層公開ソースから基準量、処置料金、償還マイルストーンを収集しました。業界の実勢価格は10-K申告書、FDA 510(k)サマリー、投資家向け資料を通じて評価され、D&B HooversおよびDow Jones Factivaで企業レベルの収益分割についてクロスチェックされました。追加の洞察は、Cochlear Implant International、国際神経調節学会、欧州脳評議会などの専門協会から得られました。上記リストは例示的なものであり、多くの他のオープンデータセットがエビデンス収集に活用されました。

市場規模算定と予測

トップダウン再構築は、技術および地域別の文書化されたインプラント処置件数から始まり、パーキンソン病、慢性疼痛、感音性難聴の有病率から治療普及率を加算し、加重平均販売価格を適用して2025年の価値に到達します。サプライヤー収益の積み上げとチャネル監査を含む選択的なボトムアップチェックが合計を整合させます。モデル化された主要ドライバーには、高齢化人口の成長、神経疾患の発生率、メディケアの適用範囲の拡大、デバイスの平均販売価格の低下、ベンチャー資金の速度が含まれます。シナリオ分析を伴う多変量回帰がこれらの変数を2030年まで予測し、ARIMAが短期サイクルショックへの過剰適合を防ぎます。病院の診療量ログが部分的な地域については、医師インタビューで検証された地域別インプラント対処置比率によって補完されます。

データ検証と更新サイクル

アウトプットは独立した輸入データおよびピア出版物との差異スキャンを経た後、2段階のアナリストレビューとシニアサインオフが行われます。レポートは年次更新され、重要な規制またはリコールイベントが発生した場合は中間モデル更新が行われ、クライアント納品直前に最終データスイープが実施されます。

Mordorの神経補綴ベースラインが信頼性を持つ理由

公表された推定値は、企業がデバイスバスケット、価格ラダー、更新頻度を異なる形で選択するため、しばしば乖離します。当社の厳格なスコープ選択と年次更新により、意思決定者が現実に基づいた判断を下せるよう支援しています。

主要なギャップドライバー:競合他社は非インプラント型神経調節ツールを混在させたり、単一国の平均販売価格を世界に適用したり、予測期間全体にわたってインフレ要因を固定したりすることがあり、膨らんだ合計値や臨床普及が支持する以上に急峻なCAGRにつながります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 133億4,300万米ドル(2025年) | ||

| 146億2,000万米ドル(2024年) | グローバルコンサルタントA | 診断用神経デバイスを含み、通貨再調整なしに一定の米ドルを適用している |

| 147億5,000万米ドル(2024年) | 業界専門誌B | 非インプラント型脳コンピューターインターフェースを計上し、償還チェックなしに均一15%CAGRで量を予測している |

| 164億7,000万米ドル(2025年) | 業界協会C | 神経調節消耗品を混在させ、明示的な平均販売価格のソースを欠いており、基準値を引き上げている |

総合すると、この比較はMordor Intelligenceの慎重に境界を定めたデバイスリスト、混合手法モデル、およびライブ更新頻度が、経営幹部チームが確実に計画を構築できる均衡のとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

神経補綴市場の規模はどのくらいですか?

神経補綴市場規模は2026年に149億9,000万米ドルであり、CAGR 11.62%で2031年までに259億6,000万米ドルに達する見込みです。

神経補綴市場で最も速く成長しているセグメントはどれですか?

クローズドループ適応型システムが最も速く成長しているタイプセグメントであり、リアルタイムフィードバック機能により2031年にかけてCAGR 11.94%で上昇すると予測されています。

神経補綴市場の主要プレーヤーは誰ですか?

Medtronic PLC、LivaNova PLC、Demant A/S、MED-EL、Cochlear Limitedが神経補綴市場で事業を展開する主要企業です。

神経補綴市場で最も速く成長している地域はどこですか?

アジア太平洋が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

脳深部刺激療法は新興技術と比較してどの程度優位ですか?

脳深部刺激療法は2025年の収益の36.42%を占めましたが、低侵襲的手法の成熟に伴い、皮質および末梢神経刺激がCAGR 12.75%でより速く拡大しています。

最終更新日: