米国ホエイプロテイン原料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

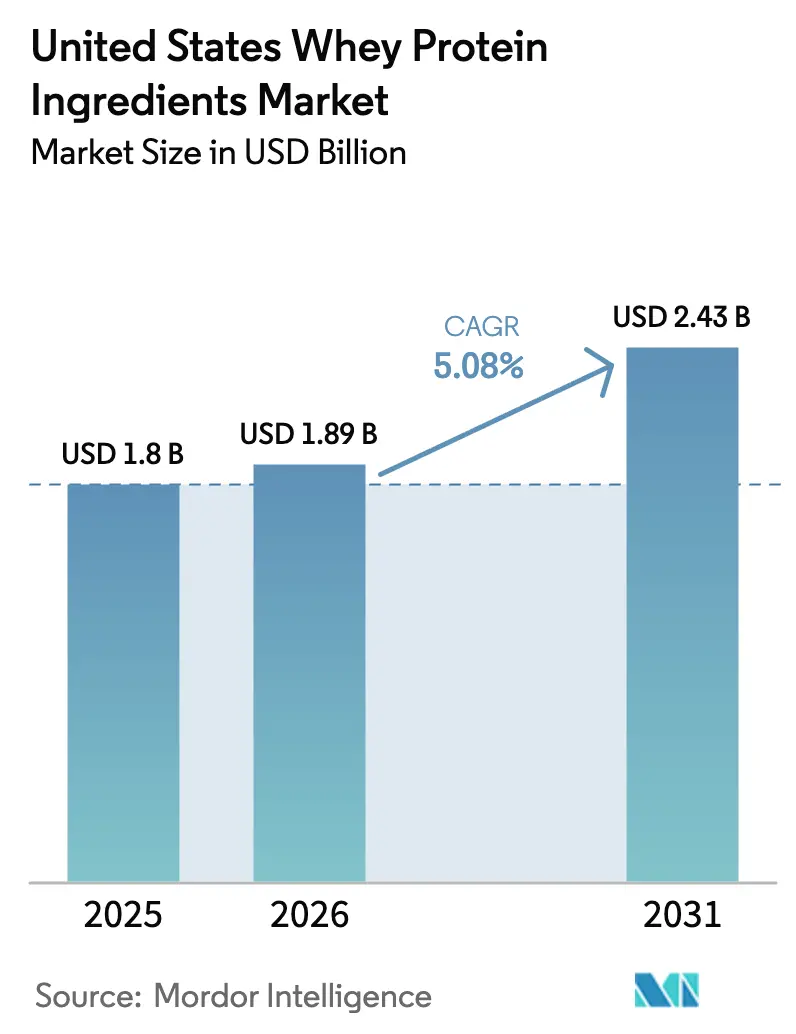

| 基準年の市場規模 (2025) | 1.8 十億米ドル |

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 2.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ホエイプロテイン原料市場分析

2025年、米国ホエイプロテイン原料市場は18億ドルと評価されました。予測によれば、2026年には18億9,000万ドルに上昇し、最終的に2031年には24億3,000万ドルに達し、2026年から2031年にかけてCAGR 5.08%を記録する見込みです。高タンパク質食への顕著なシフトと、主要酪農州における生産能力の拡大が相まって、国内供給が強化され、輸入依存度が低下しています。USDAのデータによれば、2025年6月時点でホエイプロテインコンセントレートの生産量が前年比4.8%増加し、ホエイプロテインアイソレートの生産量は11.1%急増しています。この増加は、加工業者がホエイに対して抱く信頼を裏付けています。ブランド各社は、従来のボディビルディングサプリメントの領域を超え、強化コーヒー、乳児用調製粉乳、食事代替スナック、さらにはハイエンドスキンケア製品にもホエイを取り入れています。Glanbiaは2025年上半期に価格面での課題に直面しましたが、同乳業大手の楽観的な姿勢は、2028年までに発表された110億ドル相当の米国乳製品加工投資に明らかです。これらの投資は、短期的な利益率の圧力があるなかでも、長期的な利益への確信を示しています。

主要レポートのポイント

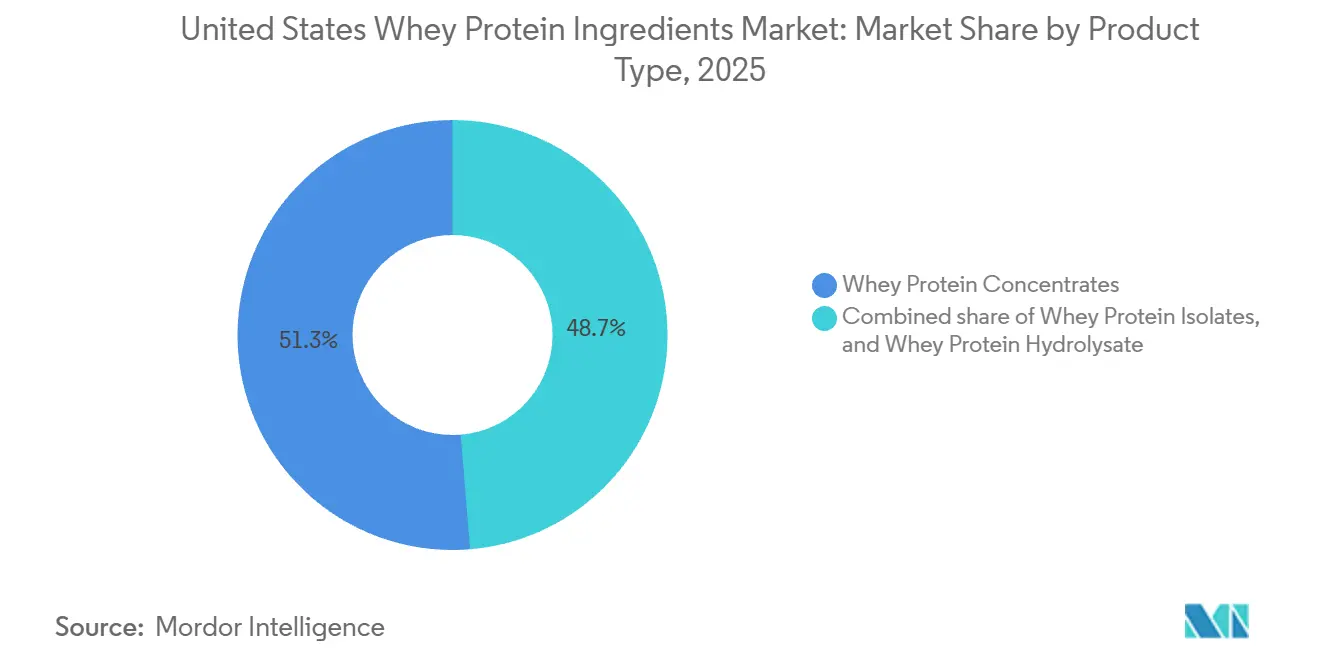

- 製品タイプ別では、ホエイプロテインコンセントレートが2025年の米国ホエイプロテイン原料市場シェアの51.31%をリードし、ホエイプロテイン加水分解物は2031年にかけてCAGR 5.57%で最も速く成長すると予測されています。

- 形態別では、粉末が2025年の米国ホエイプロテイン原料市場規模の85.6%を占め、液体形態は2026年から2031年にかけてCAGR 6.01%で拡大しています。

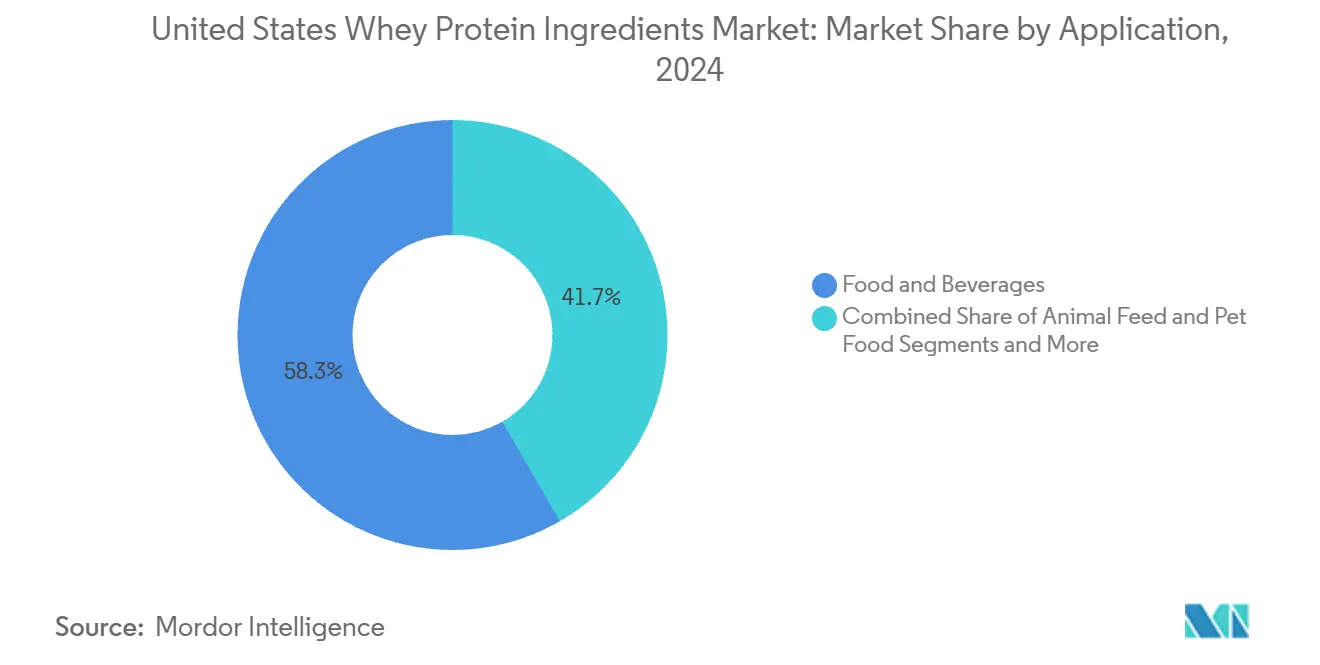

- 用途別では、食品・飲料が2025年の米国ホエイプロテイン原料市場規模の58.32%を占め、パーソナルケア・化粧品は2031年にかけてCAGR 5.98%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ホエイプロテイン原料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりとタンパク質豊富な食事への需要の急増 | +1.2% | 全国規模、沿岸部の都市中心部およびサンベルト州に集中 | 中期(2〜4年) |

| 日常栄養のための機能性食品・飲料への統合 | +1.0% | 全国規模、カリフォルニア州・テキサス州・フロリダ州での早期採用 | 長期(4年以上) |

| スポーツ栄養・フィットネスサプリメント分野の拡大 | +0.9% | 全国規模、ジム密度の高い大都市圏で最も強い | 短期(2年以内) |

| 最小限の加工ホエイオプションを推進するクリーンラベルへの嗜好 | +0.7% | 全国規模、北東部および西海岸のプレミアムセグメント | 中期(2〜4年) |

| フレーバー付きおよびすぐに混ぜられるプロテイン製剤のイノベーション | +0.6% | 全国規模、コンビニエンスおよびグロサリーチャネルでの小売主導 | 短期(2年以内) |

| より高い純度を実現するホエイ加工技術の進歩 | +0.5% | 全国規模、ウィスコンシン州・アイダホ州・カリフォルニア州の生産拠点が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりとタンパク質豊富な食事への需要の急増

健康意識の高い米国人は、炭水化物中心の食事から離れ、タンパク質摂取をますます優先するようになっています。疾病予防管理センターの国民健康栄養調査のデータによれば、19〜50歳の成人は2019年から2024年にかけて1日あたりの平均タンパク質摂取量を平均8グラム増加させました[1]出典:疾病予防管理センター(CDC)、「青少年および成人における超加工食品の消費:米国、2021年8月〜2023年8月」、cdc.gov。この増加は主に、ホエイベースのサプリメントや強化食品の採用拡大によって推進されています。タンパク質への需要はもはやアスリートに限定されず、オフィスワーカー、サルコペニアに対処する高齢者、子供向けの便利で栄養価の高い選択肢を求める親にまで広がっています。完全なアミノ酸プロファイルと高いロイシン含有量を持つホエイは、筋タンパク質合成を促進するうえで特に効果的であり、この効果はボディビルディングコミュニティを超えた一般消費者にも認知されるようになっています。ホエイコンセントレートを含む高タンパク質スナックバー、ヨーグルトドリンク、朝食用シリアルの入手可能性の向上は、スポーツ栄養科学が日常の食習慣に統合されていることを示しています。

日常栄養のための機能性食品・飲料への統合

ホエイプロテインはサプリメントの棚から主流の食料品カテゴリーへと進出し、市場リーチを広げる一方で、1食あたりのタンパク質含有量は低下しています。飲料メーカーはコーヒードリンク、植物性ミルク代替品、さらにはスパークリングウォーターにもホエイアイソレートを注入し、味と食感を維持しながら1食あたり10〜15グラムのタンパク質を実現しています。米国乳製品輸出協議会は2025年の年次報告書において、機能性飲料におけるホエイプロテインの国内使用量が前年比14%急増し、輸出の伸びを上回ったと指摘しています。製パン業界では、ホエイプロテインコンセントレートがパンやマフィンのレシピで小麦粉の一部を代替するようになり、タンパク質密度と水分保持力を高めています。この控えめな強化戦略は、プロテインシェイクの露骨なイメージを避けながら栄養上の利点を求める消費者に響き、ホエイを専門的なサプリメントに限定するのではなく、日常の食品棚にシームレスに統合しています。

スポーツ栄養・フィットネスサプリメント分野の拡大

従来は競技アスリートが主な利用者であったホエイプロテインは、今やカジュアルなジム利用者やホームフィットネス愛好家にも広く支持されるようになっています。米国乳製品協会の2025年市場概要によれば、スポーツサプリメントにおけるホエイプロテインアイソレートの需要は2024年に9%急増し、主にレディ・トゥ・ドリンク形態が牽引しました。ホームワークアウトやブティックスタジオ会員制を重視するポストパンデミックの状況は、回復重視の栄養に対する需要層を拡大しました。プレミアムなプレワークアウトおよびイントラワークアウト製剤は、急速な消化と低アレルゲン性で評価されるホエイプロテイン加水分解物を採用するようになっています。セグメントが成熟するにつれ、ブランドは競争の焦点を変えています。タンパク質含有量のみを強調するのではなく、原料の透明性、グラスフェッド認証、第三者機関によるテストを前面に出し、コモディティベースの競争から付加価値アプローチへの移行を示しています。

最小限の加工ホエイオプションを推進するクリーンラベルへの嗜好

消費者が人工成分や長い添加物リストに警戒心を抱くようになるにつれ、ホエイプロテインの製剤戦略も進化しています。これに対応して、加工業者は「クリーンラベル」のホエイコンセントレートおよびアイソレートを導入し、最小限の加工を強調し、合成甘味料を避け、非GMOまたはオーガニック認証を取得しています。米国食品医薬品局の「ナチュラル」表示に関するガイダンスは2025年時点で正式な標準化を欠いているものの、それでもメーカーに製品の再処方を促し、成分のシンプルさを求める消費者の要望に応えています[2]出典:米国食品医薬品局、「FDAが更新された「健康的な」栄養成分表示を最終決定」、fda.gov。牧草飼育の牛から得られるグラスフェッドホエイは、従来品より15〜20%高い価格で販売されているにもかかわらず、ナチュラル・スペシャルティ小売チャネルでより速い成長を見せています。この急増はサステナビリティの物語と絡み合っており、クリーンラベルブランディングはしばしばアニマルウェルフェアと環境管理を推進しています。しかし、加工業者はジレンマに直面しています。大衆市場向けの溶解性、フレーバーの中立性、棚の安定性を確保しながら、クリーンラベルを維持するにはどうすればよいかという問題です。この課題は技術的に優れたサプライヤーに有利に働き、よりコモディティ重視の生産者を脇に追いやる傾向があります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳児栄養および医療食品用途における規制の複雑さ | -0.4% | 全国規模、FDA管轄下で州レベルの執行に差異あり | 長期(4年以上) |

| 植物性および代替タンパク質の人気上昇 | -0.8% | 全国規模、沿岸部の都市市場で最も強い | 中期(2〜4年) |

| 人口の一部における乳糖不耐症および乳製品過敏症 | -0.5% | 全国規模、アジア系アメリカ人およびヒスパニック系コミュニティで有病率が高い | 長期(4年以上) |

| 畜産農業とサステナビリティへの懸念に対する監視の強化 | -0.6% | 全国規模、環境意識の高い層に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性および代替タンパク質の人気上昇

スポーツ栄養や食事代替品など、かつてホエイが君臨していたカテゴリーで、エンドウ豆、大豆、米タンパク質が今や主役の座を占めています。米国乳製品協会のデータによれば、2024年に米国における植物性タンパク質の売上はホエイプロテインを上回る成長率を記録しました。このトレンドは二重のシフトを浮き彫りにしています。ビーガニズムやフレキシタリアニズムなどの食の選択への支持の高まりと、環境意識の高い消費者に響こうとする食品ブランドの戦略的な動きです。ホエイの動物由来という特性はかつて品質の証として称えられていましたが、サステナビリティの物語にますます左右される市場では欠点となっています。植物性タンパク質とホエイプロテインの差は縮まっており、加工技術の進歩により、かつて支配的だった植物性タンパク質の土臭い風味やざらついた食感が改善されています。これに対応して、ホエイ加工業者はカーボンフットプリントラベリングや再生農業における協力など、透明性向上のための取り組みを開始しています。しかし、これらの取り組みには多大な資本と、多様な乳製品サプライチェーン全体にわたる統一されたアプローチが必要です。

乳児栄養および医療食品用途における規制の複雑さ

厳格なFDA規制が、乳児用調製粉乳および医療栄養製品におけるホエイプロテインの使用を規定しており、タンパク質品質、微生物学的基準、ラベリングに焦点を当てています。2024年、FDAは2022年の供給危機に対応して、乳児用調製粉乳製造に関する新たなガイダンスを発行しました。このガイダンスにより、検査とトレーサビリティの義務が強化され、ホエイサプライヤーのコンプライアンスコストが増加しました。孤児薬法で定義される医療食品は、特定の栄養プロファイルを遵守し、標準食品よりも厳格な適正製造規範規制に従わなければなりません。これらの規制の複雑さは、小規模なホエイ加工業者にとって課題となり、製品イノベーションサイクルを妨げています。製剤の変更はいずれも検証試験と規制審査を必要とします。状況はさらに、州レベルの執行の不一致によって複雑化しています。例えば、カリフォルニア州の提案65は微量汚染物質に対する警告表示を義務付けており、他の州では見られないラベリング上の課題を課しています。このような断片化した規制環境は、専門的なコンプライアンスチームを持つ大規模な垂直統合サプライヤーに有利に働き、少数の主要プレーヤーへの市場シェアの集中をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンセントレートが支配、加水分解物が加速

2025年、ホエイプロテインコンセントレートはコスト効率の高いタンパク質比率と汎用性により、米国市場の51.31%を支配しました。重量比35〜80%のタンパク質含有量を持ち、乳糖と生理活性化合物を保持することで、製パン、菓子、加工肉製品の風味と食感を向上させます。USDAのデータによれば、2025年3月のホエイプロテインコンセントレート生産量は4,071万5,000ポンドで、前年比8.5%減少しており、過剰生産後の在庫調整を反映しています。Saputoの2024年度の平均価格は1ポンドあたり0.357ドルで、Hilmar Cheese CompanyのカンザスDodge City工場(6億ドル規模)が稼働を開始したことで前年のピークから下落しました。コモディティ化の圧力は、非GMO認証、グラスフェッド調達、カスタマイズされたタンパク質対乳糖比率による差別化の必要性を浮き彫りにしています。

ホエイプロテイン加水分解物は、2031年にかけてCAGR 5.57%で成長しており、迅速なアミノ酸供給を求める医療栄養およびエリートスポーツ回復における需要に牽引されています。酵素による事前消化がペプチド結合を切断し、ジペプチドおよびトリペプチドを形成することで、より速い吸収を実現します。2024年11月、Arla Foodsは乳児用調製粉乳および臨床栄養を対象とした加水分解物ラインを発売し、アレルゲン性低減に関するFDAの認定を主要な推進要因として挙げました。アイソレートに対して40〜60%の価格プレミアムを持つ加水分解物は、コストよりもパフォーマンスが優先される高付加価値用途に限定されています。生産には苦味を避けるための精密なpHと温度管理が必要であり、歴史的に供給を制限してきました。技術が向上し規模の経済が発展するにつれ、加水分解物は主流のスポーツ栄養へと拡大することが期待されていますが、苦味は製剤上の課題として残っています。

形態別:粉末がリード、液体が勢いを増す

2025年、粉末形態はコスト効率、長い賞味期限、輸送の容易さにより、米国ホエイプロテイン原料市場の85.6%を支配しました。タンパク質密度70〜90%、低水分含有量の粉末ホエイコンセントレートおよびアイソレートは、サプリメントメーカー、食品加工業者、動物用飼料製造業者にとって引き続き好まれる選択肢です。この優位性は、ウィスコンシン州、カリフォルニア州、アイダホ州などの主要酪農拠点における広範なスプレードライインフラによって支えられており、バルク保管とグローバル流通を可能にしています。しかし、レディ・トゥ・ドリンクプロテイン飲料や液体サプリメントが普及するにつれ、粉末の市場シェアは徐々に低下しています。米国乳製品輸出協議会の2025年貿易概要によれば、2024年の国内液体ホエイプロテイン使用量はコンビニエンス小売および電子商取引の成長に牽引されて18%増加しました。

液体ホエイプロテイン形態は、2031年にかけてCAGR 6.01%で成長しており、消費者が利便性と味を優先するなかで最も急速に拡大するセグメントです。レディ・トゥ・ドリンクシェイク、コーヒークリーマー、強化飲料は混合や食感の問題を解消し、外出先での消費者や従来のサプリメントルーティンを避ける人々に訴求しています。FDAの2024年液体栄養補助食品のラベリングおよび安定性試験に関する更新により、メーカーの規制上のハードルが低下しました。液体形態は熱処理中のタンパク質凝集や短い賞味期限などの課題に直面していますが、超高温処理および無菌包装の進歩により安定性が12〜18ヶ月に延長されました。成長はさらに、小売業者が全国ブランドより20〜30%低い価格で自社ブランドの液体プロテイン製品を提供するプライベートラベル製品によって促進されており、液体形態をより身近で主流のものにしています。

用途別:食品が支配、パーソナルケアが台頭

2025年、食品・飲料セクターは製パン、乳製品、飲料、スナック、サプリメントにわたり、米国ホエイプロテイン用途の58.32%を占めました。スポーツ・パフォーマンス栄養は依然として最大のサブ用途ですが、市場の成熟に伴い成長は安定化しています。乳児用調製粉乳および医療栄養は、量的には小さいものの、規制上の障壁とプレミアム価格設定により重要です。2022年の供給危機後に導入された国内生産義務により、米国乳製品協会によれば2024年の乳児用調製粉乳におけるホエイプロテイン使用量が7%増加しました。製パン用途では、ホエイコンセントレートがマフィンやクッキーなどの製品の生地の弾力性を高め、賞味期限を延ばし、脂肪を削減するために活用されています。飲料はコンビニエンスストアや自動販売機でタンパク質強化コーヒー、お茶、ジュースドリンクが人気を集め、最も急成長するサブセグメントです。国際乳製品食品協会の2025年調査によれば、計画されているホエイプロテイン生産能力追加の22%が飲料強化に焦点を当てています。

パーソナルケア・化粧品セグメントは2031年にかけてCAGR 5.98%で成長しており、ホエイペプチドが抗老化セラム、ヘアコンディショナー、ボディローションに使用される高付加価値ニッチ市場です。システインとグルタミン酸が豊富なホエイ由来ペプチドは、コラーゲン合成を支援し、抗酸化効果を提供します。パーソナルケア製品協議会は、加水分解ホエイプロテインやホエイプロテインアイソレートを含む40以上の承認済みホエイ由来成分を掲載しています。ホエイのクリーンラベルとしての訴求力と生体適合性は、合成ペプチドの天然代替品としての地位を確立しており、成長は1オンスあたり50〜150ドルの製品を提供するプレミアムスキンケアブランドに集中しています。この成長にもかかわらず、化粧品はホエイ使用量の小さなシェアを占めるにとどまり、単一のスポーツ栄養ブランドが米国化粧品産業全体よりも年間多くのホエイプロテインを消費しています。

地域分析

2024年、米国は酪農の集中、加工インフラ、消費者人口統計に牽引され、ホエイプロテインの生産・消費における主要拠点であり続けています。USDAのデータによれば、カリフォルニア州、ウィスコンシン州、アイダホ州が合わせて米国の牛乳の42%を生産しており、大規模なホエイ加工施設のほとんどを擁しています。カリフォルニア州のセントラルバレーはチーズ製造の副産物として大量のホエイを生産しており、Hilmar Cheese Companyが世界最大級のホエイプロテイン工場を運営しています。酪農の首都として知られるウィスコンシン州には、AgropurのLake Norden施設や複数の小規模カスタムホエイ加工業者が立地しています。急速に成長するアイダホ州の酪農産業では、Idaho Milk Productsが高純度アイソレートへの需要増加に対応するため、2023〜2025年に2億ドルの設備増強投資を行いました。この地域集中は物流を強化する一方で、カリフォルニア州の水不足や農村部の労働力不足などのリスクにも市場をさらしています。

消費パターンは地域によって異なります。沿岸部の都市中心部はプレミアムホエイ製品を好む一方、中西部と南部はバリュー志向のコンセントレートを好みます。北東部、特にニューヨーク〜ボストン回廊は、高い所得と健康意識を反映して、オーガニックおよびグラスフェッドホエイプロテインへの強い需要を示しています。大規模なヒスパニック系人口を抱えるテキサス州とフロリダ州は、タンパク質強化トルティーヤや乳製品飲料などのホエイ強化食品の成長市場です。米国乳製品輸出協議会は2024年の国内ホエイプロテイン消費量が6.2%増加し、人口増加を上回り、1人あたりの摂取量の増加を示していると報告しました。輸出トレンドも国内供給に影響を与えており、世界的なホエイ価格の上昇により米国加工業者が輸出を優先し、国内供給が逼迫して価格を支えています。これはホエイプロテインアイソレートで特に顕著であり、中国および東南アジアからの需要が米国のバイヤーと競合しています。

規制コンプライアンスは、特に乳児用調製粉乳および医療栄養において、地理的な市場ダイナミクスを大きく形成しています。FDA検査は大規模な乳製品加工部門を持つ州に集中しており、乳児用調製粉乳サプライヤーは標準的な食品グレードのホエイよりも厳格な基準を満たさなければなりません。国際乳製品食品協会の2025〜2028年計画は、高度な検査ラボやトレーサビリティシステムなどの規制コンプライアンスインフラに焦点を当てた乳製品加工アップグレードに110億ドルを割り当てています。州レベルの政策も市場に影響を与えています。カリフォルニア州の厳格な環境規制により、一部の加工業者が州外のサプライヤーからホエイを調達するようになり、サプライチェーンが断片化しています。一方、ウィスコンシン州のDairy Innovation Hubはホエイプロテインの用途と加工効率に関する研究に資金を提供し、高付加価値セグメントにおける同州の地位を強化しています。

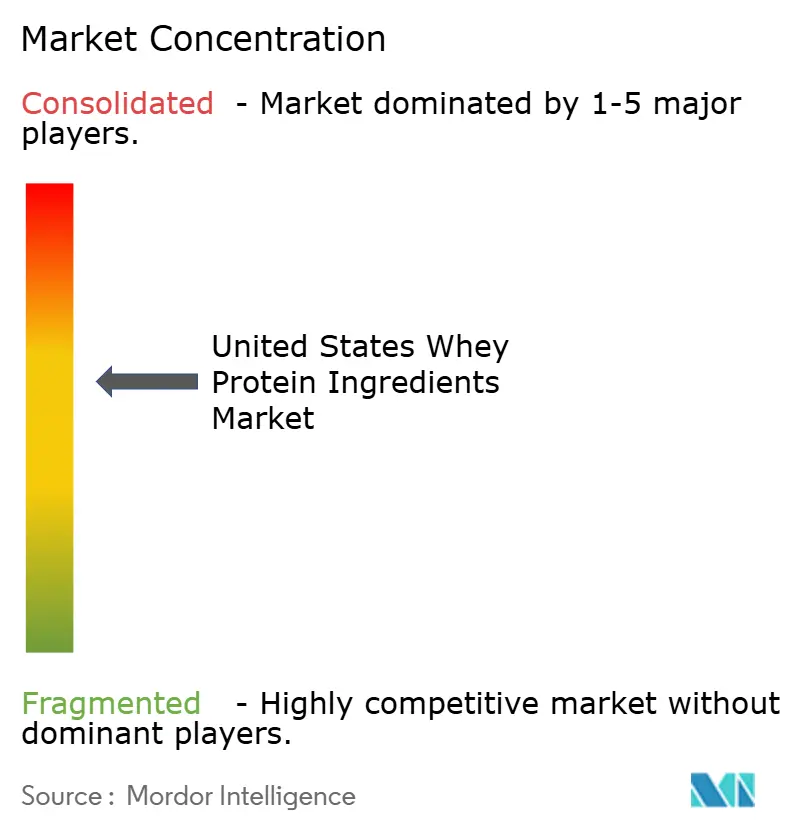

競争環境

米国ホエイプロテイン原料市場は中程度に集中しており、大手乳製品加工業者と専門栄養成分サプライヤーが共存しています。確立されたプレーヤーは、統合された乳製品調達、高度なろ過技術、強力な流通ネットワークを活用して、一貫した品質と大規模生産を確保しています。市場の主要プレーヤーには、Arla Foods amba、Fonterra Co-operative Group Limited、Glanbia PLC、Groupe Lactalis、Koninklijke FrieslandCampina NVが含まれます。中規模メーカーやニッチな製剤業者は、スポーツ栄養、医療栄養、機能性食品強化などの用途に特化することで競争しています。

競争は価格よりも製品差別化と技術革新を中心に展開されています。大手企業は、消化性とパフォーマンス栄養に対する消費者需要を満たすため、ホエイプロテインアイソレート、加水分解物、クリーンラベルまたは低乳糖バリアントなどの付加価値製品を提供しています。新興ブランドや受託製造業者は、フレーバーマスキング、溶解性、カスタマイズされたプロテインブレンドなどのイノベーションに注力し、食品・飲料企業とのパートナーシップを形成しています。これにより、加工効率と研究への継続的な投資が促進され、大手および中堅プレーヤーの両方が競争力を維持しています。

資本集約的な加工、規制コンプライアンス、生乳供給の課題を含む中程度の参入障壁が新規参入者を制限しています。しかし、小規模プレーヤーはプライベートラベル製造、特殊製剤、プレミアムまたはニッチセグメントに機会を見出しています。スポーツ栄養、健康スナック、臨床用途における高タンパク質機能性製品への需要の高まりは、多様なサプライヤーの参加を支えています。市場は均衡を保っており、確立されたリーダーが規模の利益を享受し、革新的な企業が競争を推進しています。

米国ホエイプロテイン原料産業のリーダー企業

Arla Foods amba

Fonterra Co-operative Group Limited

Glanbia PLC

Groupe Lactalis

Koninklijke FrieslandCampina NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Silver Star Nutritionは、パフォーマンス重視の個人やアスリートのために特別に設計された、クリーンで速消化性のプロテインであるSelect Proformance ELITEホエイプロテインアイソレート(WPI)を新たに発売しました。

- 2025年3月:Arla Foods Ingredientsは、米国における高タンパク質乳製品への需要増加に対応する能力を強化するため、Valley Queenと受託製造契約を締結しました。同社によれば、サウスダコタ州を拠点とする乳製品加工業者がNutrilac ProteinBoostの製品ラインから原料を製造します。この特許取得済みのマイクロパーティキュレートホエイプロテインコンセントレートは、食品・飲料製品のタンパク質レベルを高めながら食感と味を保持するために使用されます。

- 2024年10月:Ascent Proteinは、最新のイノベーションであるクリアホエイプロテインアイソレートの発売により製品ラインを拡充しました。同ブランドによれば、製品はパイナップルココナッツとオレンジマンゴーの2種類のフレーバーで提供されます。1食あたり20グラムのクリーンで速消化性のホエイプロテインを提供し、筋肉の回復をサポートし、カロリーはわずか100kcalです。

米国ホエイプロテイン原料市場レポートの範囲

コンセントレート、加水分解物、アイソレートは形態別セグメントとして対象。動物用飼料、食品・飲料、パーソナルケア・化粧品、サプリメントはエンドユーザー別セグメントとして対象。| ホエイプロテインコンセントレート |

| ホエイプロテインアイソレート |

| ホエイプロテイン加水分解物 |

| 粉末 |

| 液体 |

| 食品・飲料 | 製パン |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 乳製品および乳製品代替製品 | |

| 調理済み・調理用食品 | |

| スナック | |

| 動物用飼料・ペットフード | |

| パーソナルケア・化粧品 | |

| サプリメント | ベビーフード・乳児用調製粉乳 |

| 高齢者・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| 製品タイプ別 | ホエイプロテインコンセントレート | |

| ホエイプロテインアイソレート | ||

| ホエイプロテイン加水分解物 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 用途別 | 食品・飲料 | 製パン |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 乳製品および乳製品代替製品 | ||

| 調理済み・調理用食品 | ||

| スナック | ||

| 動物用飼料・ペットフード | ||

| パーソナルケア・化粧品 | ||

| サプリメント | ベビーフード・乳児用調製粉乳 | |

| 高齢者・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2Bベースで運営されています。食品、飲料、サプリメント、動物用飼料、パーソナルケア・化粧品メーカーが、調査対象市場のエンドコンシューマーとみなされます。結合剤や増粘剤、またはその他の非タンパク質用途として使用するために液体・乾燥ホエイを購入するメーカーは範囲から除外されます。

- 普及率 - 普及率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で対象とされるすべてのエンドユーザー企業が製造する製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類および形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分からなる小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイネート | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することへの免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| コンセントレート | 最も加工度の低いタンパク質の形態であり、重量比40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | サプリメント中の水分が熱によって完全に除去された後に存在する「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 新鮮なホエイを低温殺菌し、保存料を一切添加せずに乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 食品の栄養価を向上させるために、自然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| ERS | USDAの経済調査局 |

| 押出成形 | 必要な形状を生産するために設計された穿孔プレートまたはダイの開口部を通じて、柔らかく混合された原料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 発泡剤 | 液体または固体食品中に気相の均一な分散を形成または維持することを可能にする食品成分です。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング業者など、家庭外で食事を準備する企業、機関、企業を含む食品産業の一部を指します。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために、安定剤および増粘剤として機能する成分です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されるCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断できる酵素にタンパク質をさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により、消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| アイソレート | タンパク質の最も純粋で最も加工度の高い形態であり、純粋なタンパク質画分を得るために分離処理が施されています。通常、重量比90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は、草などのセルロース性食物材料をほとんど消化できません。 |

| MPC | ミルクプロテインコンセントレート |

| MPI | ミルクプロテインアイソレート |

| MSPI | メチル化大豆タンパク質アイソレート |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および成分のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の1人あたり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の1人あたり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、食感を調整してさまざまな形状に成形したものです。 |

| 調理用食品(RTC) | パッケージに記載されたプロセスによる何らかの準備または調理が必要な、すべての原料が含まれた食品製品を指します。 |

| 調理済み食品(RTE) | 事前に調理または準備された食品製品であり、食べる前にさらなる調理や準備を必要としないものを指します。 |

| RTD | レディ・トゥ・ドリンク |

| RTS | レディ・トゥ・サーブ |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られる肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られる植物性肉代替品です。 |

| ソフトジェル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質コンセントレート |

| SPI | 大豆タンパク質アイソレート |

| スピルリナ | 人間および動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持または向上させるために食品製品に添加される成分です。 |

| 補給 | 栄養素の欠乏を補正することを目的として、食事中の栄養素を補うことを意図した栄養素またはその他の物質の濃縮源の消費または提供です。 |

| テクスチャラント | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の種類の食品成分です。 |

| 増粘剤 | 液体または生地の粘度を高めてより濃くするために使用される成分であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイプロテインコンセントレート |

| WPI | ホエイプロテインアイソレート |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム