製造住宅市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.48 十億米ドル |

| 市場規模 (2031) | 42.69 十億米ドル |

| 成長率 (2026 - 2031) | 6.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

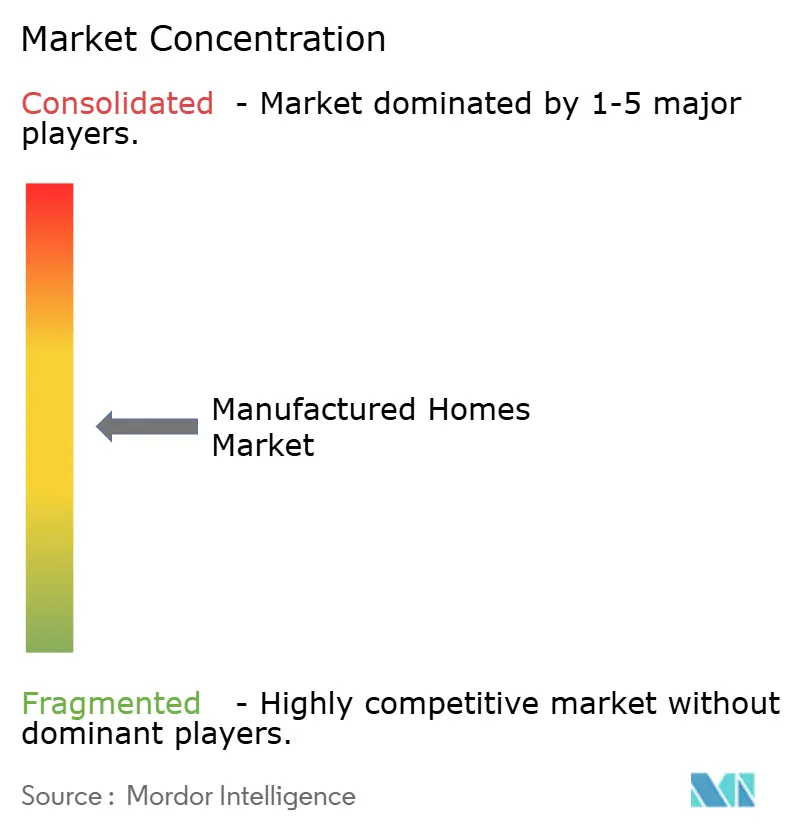

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製造住宅市場分析

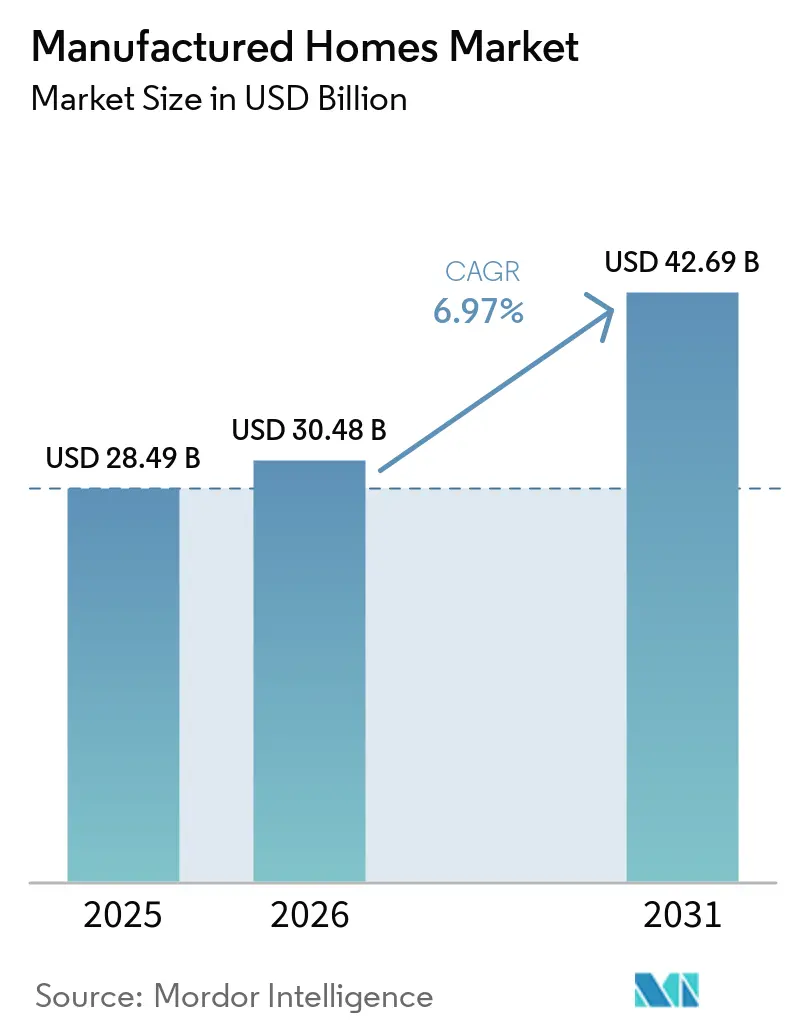

製造住宅市場規模は、2025年の289億9,000万米ドルおよび2026年の300億4,800万米ドルから2031年までに426億9,000万米ドルに拡大し、2026年から2031年にかけて6.97%のCAGRを記録する見込みです。

工場建設は60〜65%のコスト優位性をもたらし、製造住宅の平均価格は土地を除いて12万3,000米ドルであるのに対し、従来型住宅は30万米ドルを大きく上回っており、この格差が初めて住宅を購入する買い手やダウンサイザーをオフサイトソリューションへと誘導しています。2024年9月のHUDコード改定により最大4ユニット構成が認められ、ファニーメイおよびフレディマックによるデューティ・トゥ・サーブ融資と組み合わさることで、製造住宅は労働者向けおよびビルド・トゥ・レントのパイプラインにおけるスケーラブルな中核として位置づけられています。出荷台数は2024年に前年比16%増の10万3,000戸に達しましたが、1980年代の平均24万7,000戸を依然として大きく下回っており、機関投資家が解放し始めている広大な潜在的余剰能力を示しています[1]https://www.census.gov/。投資家は予測可能な賃料収入、より短い納期、および北米・欧州・アジア太平洋における政策支援の拡大に引き付けられており、ゾーニングや融資の摩擦が続くにもかかわらず、良好な需要見通しを強化しています。

レポートの主要ポイント

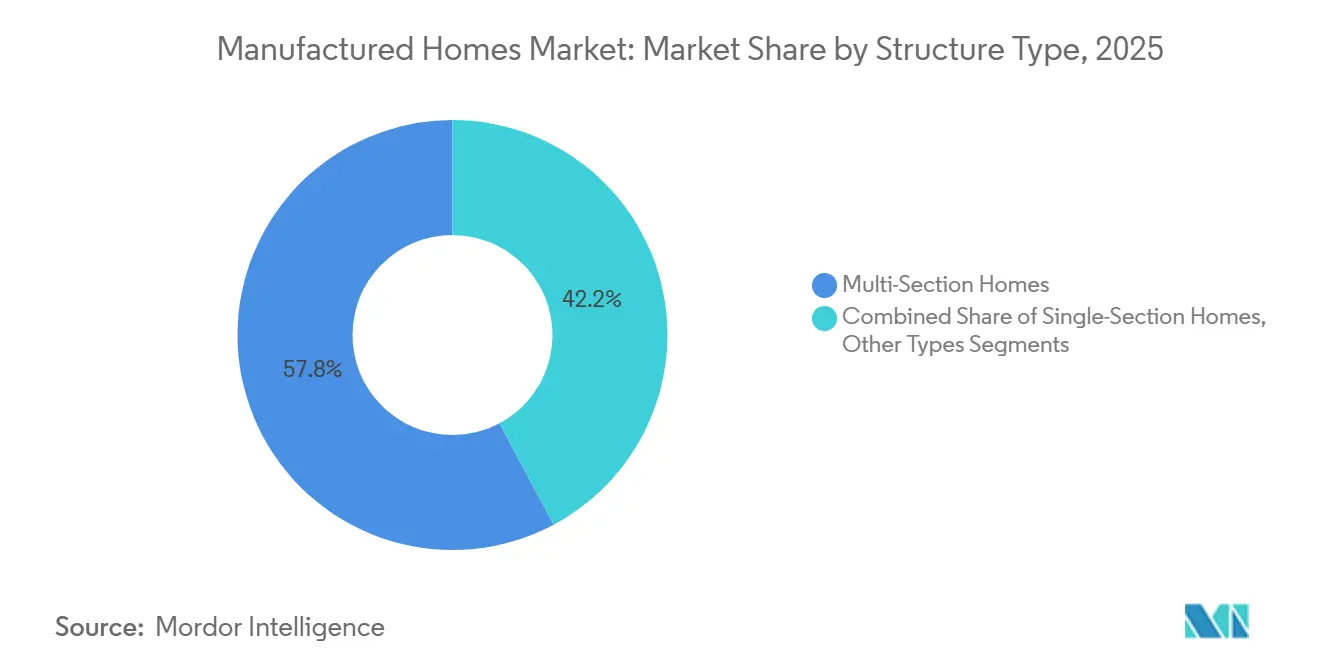

- 構造タイプ別では、マルチセクションユニットが2025年の製造住宅市場シェアの57.8%を占め、タイニーホームは2031年にかけて7.71%のCAGRで拡大すると予測されています。

- 用途別では、一戸建て用途が2025年の製造住宅市場規模の76.4%を占め、集合住宅形式は2031年にかけて7.95%のCAGRで成長すると予測されています。

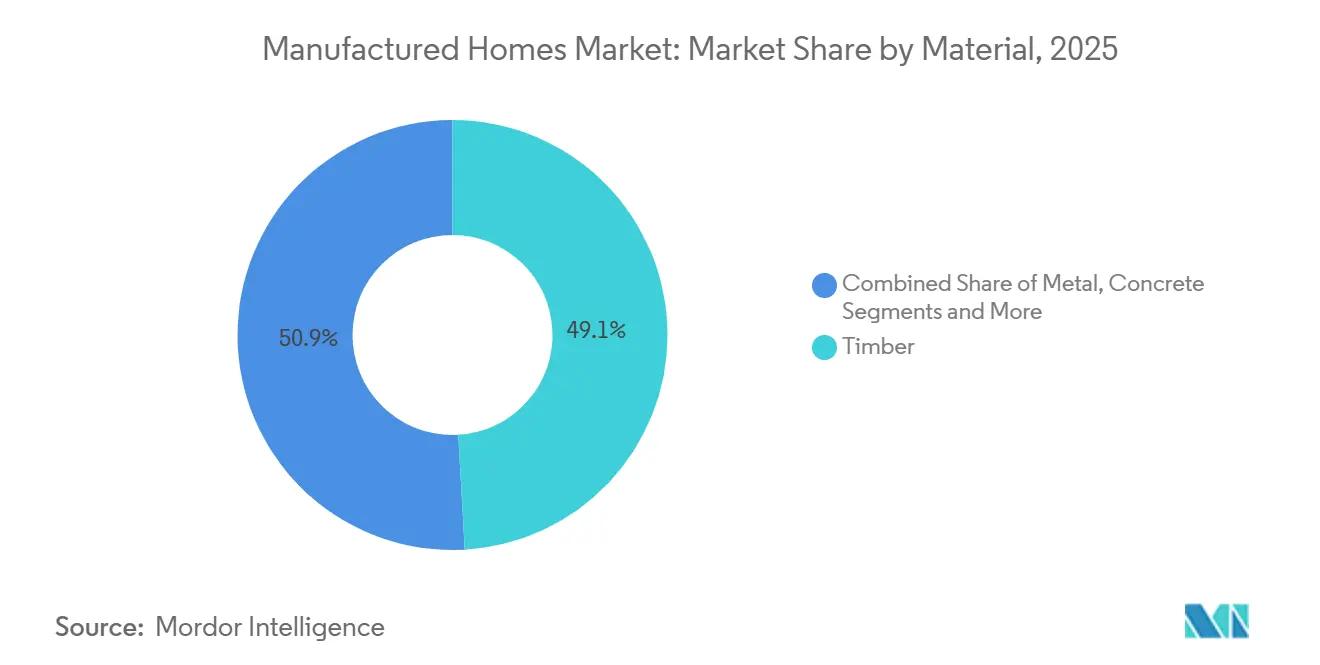

- 材料別では、木材フレームユニットが2025年の収益の49.1%を占めましたが、コンクリートベースのシステムが最も速い成長を示し、2031年にかけて8.11%のCAGRで拡大しています。

- 地域別では、北米が2025年の製造住宅市場収益の40.8%を生み出しており、アジア太平洋は中国の30%プレハブ義務化とインドの手頃な価格の住宅不足を背景に8.77%のCAGRで加速する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の製造住宅市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 住宅の手頃な価格の悪化 | +2.1% | 世界全体、 特に北米、欧州、都市部のアジア太平洋で顕著 | 中期 (2〜4年) |

| より速い納期と予測可能なスケジュール | +1.5% | 北米、 欧州、中国、インド、オーストラリア | 短期 (2年以内) |

| 土地リース・ビルド・トゥ・レント向け機関投資パイプライン | +1.3% | 米国、 カナダ、欧州・オーストラリアへの波及 | 中期 (2〜4年) |

| 設置オプションを拡大する政策の追い風 | +1.2% | カリフォルニア州、 テキサス州、オレゴン州、ワシントン州;欧州の一部でも成熟化 | 中期 (2〜4年) |

| 省エネルギー・ グリーン認証デザイン | +0.9% | 世界全体、 北米とEUが主導 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

住宅の手頃な価格の悪化が低コストの工場建設住宅への需要を押し上げ

2024年に現地建設住宅の中央価格が30万米ドルを超えた一方、製造住宅の平均価格は土地を除いて12万3,000米ドルにとどまり、労働・材料インフレが従来の手頃な価格を侵食し続ける中、60%のコスト格差は拡大し続けています。製造住宅のFHFA価格指数は2023年第2四半期から2024年第2四半期にかけて7.9%上昇しましたが、現地建設住宅の11.4%上昇を依然として下回っており、地域中央所得の80〜120%を稼ぐ世帯にとっての価値提案を強化しています。インドでは1,000万戸の手頃な価格の住宅不足が、州機関や民間デベロッパーを40%速く住宅を供給するモジュール建設へと向かわせており、オーストラリアの10万6,000戸の住宅不足は工場建設オプションの二桁成長を促進しています。住宅ローン金利の上昇と実質賃金の停滞によって圧迫された家計予算は、製造住宅市場への需要を振り向けています。手頃な価格の課題が2031年まで続くと予想されることから、この促進要因は循環的な急増ではなく構造的な押し上げをもたらします。

現地建設に対するより速い納期と予測可能な品質・スケジュール

工場管理された生産は天候による遅延を排除し、熟練労働者の必要性を低減することで、現地建設住宅と比較して30〜50%短い建設サイクルを実現します。Daiwa House、Sekisui House、および米国の主要サプライヤーは工場内での60%完成を報告しており、現地での組み立てをわずか数週間に短縮することで、デベロッパーはビルド・トゥ・レントポートフォリオの厳しいリースアップスケジュールを満たすことができます。中国の「中国製造2025」プログラムは2026年までに都市プロジェクトの30%プレハブ化を義務付けており、モジュール採用に連動した補助金が建設時間をほぼ40%短縮します。予測可能なスケジュールはコスト超過のリスクも軽減し、工場建設では予算差異が5〜10%にとどまるのに対し、現地プロジェクトでは20〜30%が典型的であり、貸し手の信頼を強化します。時間節約の優位性は機関投資家の正味現在価値計算に直接反映され、スケジュールの確実性が市場成長の意味ある触媒となっています。

土地リースコミュニティおよびビルド・トゥ・レント(BTR)への機関投資家の関心がスケーラブルなパイプラインを創出

プライベートエクイティグループは2021年に製造住宅コミュニティに約100億米ドルを投入し、その後24ヶ月間のパーク買収の約4分の1を占めました。ブラックストーンによるTricon Residentialの30億米ドルの買収は、安定したインフレ連動キャッシュフローを生み出せる製造住宅と現地建設住宅を組み合わせたポートフォリオへの需要を示しています。区画賃料は月平均746米ドルで年間6〜8%上昇しており、REITや機関投資ファンドにとって魅力的な利回りプロファイルを生み出しています。ビルド・トゥ・レントのデベロッパーは工場建設住宅で30〜40%の建設コスト削減と50%速い納期を実現し、同等のアパートの2,000米ドル以上に対して1,200〜1,800米ドルの競争力ある賃料を可能にしています。拡大する資本はパーク管理の専門化、公共インフラの拡充、入居者アメニティの改善を始めていますが、賃料の上昇は政策立案者の監視を高めています。

設置オプションを拡大する政策の追い風

HUDによる2024年9月の24 CFR 3280改定は最大4ユニット設計を認め、防火安全基準を近代化することで、集合住宅および労働者向けプロジェクトへの製造ソリューションを解放しました。2025年5月に制定されたテキサス州上院法案785は、すべての自治体にHUDコード住宅のための少なくとも1つのゾーンを指定することを義務付け、全米で最も急成長している州における長年の排他的障壁を打ち破りました。カリフォルニア州のADU改革はすでに許可件数を2017年の3,000件から2022年の23,000件以上に引き上げており、工場建設ADUは数週間の設置タイムラインのおかげで増加するシェアを獲得しています。USDAは2025年1月にセクション502プログラムを拡大し、中古製造住宅の融資を可能にすることで、農村部の借り手にとっての重要なギャップを埋めました。地方委員会や住宅所有者協会がデザインや基礎に関する制約を課すことは依然として可能ですが、州および連邦の改革の累積効果は予測期間にわたって設置機会を実質的に拡大します。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ゾーニング・排他的条例および NIMBYの抵抗がサイトとパーク拡張を制限 | -1.4% | 北米 (米国郊外、カナダ)、欧州(英国、ドイツ) | 中期 (2〜4年) |

| 融資の摩擦— 高金利の動産担保ローンと限られた住宅ローンアクセス | -1.1% | 北米 (米国、カナダ)、アジア太平洋・南米で新興 | 短期 (2年以内) |

| 現地建設住宅に対する 認識・評価のギャップが再販価値と普及に影響 | -0.8% | 世界全体、 現地建設住宅が主流の北米と欧州で特に顕著 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ゾーニング・排他的条例およびNIMBYの抵抗がサイトとパーク拡張を制限

テキサス州はSB 785を通じて市レベルのゾーニングアクセスを立法化しなければなりませんでしたが、これは多くの自治体が依然としてHUDコード住宅を禁止しているためであり、土地利用権限が米国では依然として高度に地域化されていることを示しています[2]https://capitol.texas.gov/。進歩的なカリフォルニア州でさえ、セットバック、デザインレビュー、公共接続規則を課しており、設置コストに1万5,000〜2万5,000米ドルを追加し、工場建設ADUのコスト優位性を侵食しています。欧州では、Ilke Homesが長引く計画遅延の末に2024年に倒産し、十分な資本があってもモジュールプロバイダーが頓挫する可能性を示しました。プライベートエクイティオーナーが区画賃料を引き上げると地域の反発も生じ、米国の立法者が賃料規制措置の検討を促しており、投資家の意欲を冷やす可能性があります。均一なゾーニング改革が勢いを増すまで、設置の摩擦は製造住宅市場が歴史的な出荷ピークを取り戻す能力を制限し続けるでしょう。

融資の摩擦—高金利の動産担保ローンと限られた住宅ローンアクセス

住宅を担保とするが土地を担保としない動産担保ローンは、標準的な住宅ローンの3〜5%と比較して7〜9%の金利を課し、10万米ドルの残高で月々の支払いを150〜250米ドル引き上げます。ファニーメイMHアドバンテージおよびフレディマックCHOICEHomeプログラムの適格要件には恒久的な基礎と最低床面積が必要であり、多くのシングルセクションユニットおよびほとんどのタイニーホームを除外しています。FHAタイトルIの上限9万2,904米ドルはマルチセクションの価格帯に届かず、USDAのセクション502直接融資は農村部の郵便番号にのみ適用され、都市部へのリーチを制限しています。鑑定士は依然として加速した減価償却を前提とし、製造住宅が現地建設住宅より15〜25%低く売却される結果となり、貸し手が低金利商品を提供することを妨げています。主要ビルダーのキャプティブファイナンスプログラムはギャップを埋めるのに役立ちますが、近い将来に体系的な引受制約を解決するほどの規模はありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

構造タイプ別:マルチセクションの優位性、タイニーホームの加速

マルチセクション住宅は2025年の製造住宅市場シェアの57.8%を占め、12万5,000米ドル前後で価格設定された1,200〜2,000平方フィートのレイアウトへの家族需要に牽引されており、現地建設住宅と比較して大幅な割引となっています。Skyline ChampionおよびClayton Homesはそれぞれ48施設と40施設をマルチセクション生産向けに最適化し、学習曲線によるコスト優位性を達成し、受注から納品までの期間を短縮するディストリビューターネットワークを強化しました。融資アクセスも有利であり、恒久的な基礎の上に設置されたマルチセクションユニットはMHアドバンテージまたはCHOICEHomeの適格要件を満たすことが多く、買い手層を拡大する従来型金利を提供します。一方、8万5,000米ドル以下で価格設定されたシングルセクション住宅は退職者や初めて住宅を購入する世帯に引き続き人気がありますが、住宅ローンの障壁が数量の可能性を制限しています[3]https://www.census.gov/。

「その他のタイプ」に分類されるタイニーホームは、リモートワーク、ミニマリズム、サステナビリティが消費者の好みを変える中、2031年にかけて7.71%のCAGRで最も急成長しているニッチを代表しています。多くの場合ホイール付きで設置される200〜400平方フィートのユニットは、移動性と低炭素フットプリントを求めるミレニアル世代に訴求しています。カリフォルニア州のAB 2782とオレゴン州の先駆的なタイニーホーム定義がこのカテゴリーにより明確な規制の道筋を与え、ADUフレンドリーな自治体は3万〜10万米ドルのコストで裏庭への設置を奨励しています。TumbleweedやEscape Travelerなどのビルダーはソーシャルメディアマーケティングを活用してライフスタイル需要を取り込んでいますが、ゾーニングの曖昧さと保険の障壁が大衆市場規模を制限しています。予測期間にわたってマルチセクションの優位性は続きますが、タイニーホームは都市部のインフィルおよびバケーションプロパティのサブセグメントで段階的なシェアを確保するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:一戸建てが主導、集合住宅が急増

一戸建て用途は2025年の製造住宅市場規模の76.4%を占め、独立した所有に対する米国の文化的嗜好と土地リースパークの普及を反映しています。取引に恒久的な基礎と土地区画が含まれる場合、買い手はMHアドバンテージおよびCHOICEHome住宅ローンの恩恵を受け、現地建設住宅との金利差を縮小します。CavcoのSKYXパートナーシップに示されるスマートホームパッケージの採用増加は、価値認識と再販見通しを高めています。高齢化人口動態がさらに需要を支え、ダウンサイザーは現代的なパークに見られる平屋レイアウトとコミュニティアメニティに引き付けられています。

集合住宅形式は現在規模が小さいものの、2024年のHUDコード改定によって認可された製造4プレックスおよびデュプレックスをビルド・トゥ・レントファンドが展開するにつれ、7.95%のCAGRで拡大すると予測されています。機関投資家は従来のガーデンアパートと比較して30〜40%の建設コスト削減と50%速い入居を評価しており、内部収益率を向上させます。88.1%の入居率で144コミュニティを運営するUMH Propertiesは収益の40%を賃貸住宅から得ており、勢いを増しているハイブリッドな所有・賃貸アプローチを示しています。商業貸し手は消費者信用ではなくキャッシュフローに基づいてこれらの資産を引き受け、動産担保ローンの制約を回避しています。インフレ圧力が主要都市圏での一戸建ての手頃な価格を制限するにつれ、集合住宅型製造住宅は賃貸不足を解消するスケーラブルな経路を提供します。

材料別:木材のコスト優位性、コンクリートの耐久性プレミアム

製造住宅市場において木材フレームは2025年収益の49.1%のシェアを維持し、その軽量性、確立されたサプライチェーン、鉄鋼やコンクリートパネルと比較して20〜30%低い輸送コストが評価されています。Skyline ChampionとClayton Homesは木材建設向けに調整された数十年来の生産ラインを持ち、新興材料が匹敵することが難しいスループット効率を実現しています。直交集成板も、炭素を蓄積する認証済みサステナブルオプションに1万〜1万5,000米ドルのプレミアムを支払う買い手によって高級セグメントで支持を集めています。

しかし、コンクリートベースのシステムは山火事やハリケーンゾーンが耐久性コードを強化するにつれ、2031年にかけて8.11%のCAGRで最高成長を記録する軌道にあります。プレキャストパネルは時速150マイルの風速基準を満たしながら現地労働を最大50%削減でき、熟練労働者不足の中で決定的な優位性を持ちます。CarbonCure技術はさらにコンクリートのCO₂プロファイルを5〜7%削減し、企業のESG義務に沿っています。保険会社は好意的に反応し、より高い初期費用の回収期間を加速するポリシー割引を提供しています。金属フレームは材料ミックスを補完し、2023年以降の鉄鋼スポット価格の上昇によりシェアは控えめにとどまっているものの、木材のメンテナンスコストが急上昇しているシロアリ多発地域で支持されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の製造住宅市場収益の40.8%を生み出し、2024年の米国の10万3,000戸の出荷台数(前年比16%増)に牽引されていますが、歴史的なピークと比較してまだ十分な余地があります。ファニーメイの2027年までの700億米ドルのデューティ・トゥ・サーブコミットメントと100億米ドルを超えるプライベートエクイティの流入がパーク運営を専門化し、より広い融資オプションを提供しています。テキサス州のSB 785とカリフォルニア州のADU合理化がゾーニングアクセスを改善しましたが、郊外のNIMBYイズムと動産担保ローン金利は依然として高所得地域への浸透を妨げています。カナダの寒冷気候は断熱要件を高め、1ユニットあたり8,000〜1万米ドルを追加し、メキシコの初期段階の住宅ローンインフラは増大する都市部の住宅不足にもかかわらずスループットを制限しています。

アジア太平洋は製造住宅市場で最も急成長している地域であり、中国の都市プロジェクトへの30%プレハブ義務化とインドのPMアワス・ヨジャナの下での1,000万戸の手頃な価格の住宅不足を背景に、2031年にかけて8.77%のCAGRで拡大すると予想されています。日本の大手Sekisui HouseとDaiwa Houseは耐震設計を活かして2024年に合計520億米ドルの収益を上げており、Sekisuiは2030年までにオーストラリアへの全納品でネットゼロエネルギーを目標としています。オーストラリアの10万6,000戸の住宅不足は州政府にモジュールインセンティブを提供させており、インドネシアとベトナムは急増する都市需要に対応するためプレハブモデルを試験的に導入しています。融資エコシステムは依然として不均一ですが、政府補助金と急速な都市化が長期的な可能性を支えています。

欧州は製造住宅市場において小さいながらも戦略的に重要なシェアを保持しています。英国の年間30万戸の新規住宅目標はLegal & Generalの550戸規模のリーズ工場などのモジュール工場に大きく依存していますが、Ilke Homesの2024年の倒産は根強い計画上のボトルネックを浮き彫りにしました。ドイツ、スカンジナビア、オーストリアはすでに木材フレーム文化に慣れており、EUの2030年ゼロエミッション義務に後押しされて新規着工の約20%に工場建設システムを統合しています。東欧は依然として断片化していますが、上昇する労働コストとEU復興基金の配分が採用を加速させる可能性があります。三地域コアの外では、サウジアラビアとUAEがメガプロジェクトにモジュール工法を適用していますが、大衆市場住宅のフレームワークが欠如しており、南米とアフリカは融資の障壁と政治的不安定性により依然として初期段階にとどまっています。

競合環境

Skyline Champion、Clayton Homes、Cavco Industriesは2025年の米国生産の約50〜55%を合計で支配しており、製造住宅市場に中程度の集中プロファイルをもたらしています。Skyline Championの22%の卸売シェアは積極的な買収戦略を反映しており、3億2,800万米ドルのRegional Homes買収を頂点として米国南東部全体へのリーチを拡大しました。Claytonはバークシャー・ハサウェイの支援を活用してアーカンソー州コンウェイに4,200万米ドルの工場を追加し、年間生産能力を3,000戸引き上げ、eBuiltブランドの下でソーラー対応屋根を導入しました。2026年第1四半期に75%の稼働率で操業するCavcoはSKYX Technologiesと提携してプラグアンドプレイのスマート照明キットを組み込み、ますます商品化が進む分野での差別化を図っています。

第二層のメーカー—Fleetwood、Palm Harbor、Commodore、Deer Valley、Nobility、Kit Custom、Sunshine、TruMH—は地域の特色を維持し、石油採掘現場の労働者向け住宅やプレミアムログキャビンなどのニッチ形式に特化することが多いです。コンクリートや鉄鋼フレームへの改修コスト(施設あたり500〜1,000万米ドル)が材料の多様化を遅らせており、耐久性構造のみに特化したスタートアップに参入の窓を与えています。日本のプレーヤーであるSekisui HouseとDaiwa Houseは耐震・ネットゼロのノウハウを移転する合弁事業を通じた北米市場参入を検討しており、欧州のモジュールビルダーであるLegal & GeneralとHonkarakenne Oyj(Honkarakenne Oyj)はフロリダ州とテキサス州のディーラーネットワークを通じた輸出チャネルをテストしています。

テクノロジーの統合は製造住宅市場における統一テーマです。CavcoのSKYXとの提携は2,000〜5,000米ドルのスマートバンドルでテクノロジーに精通した買い手を対象とし、Skyline ChampionのTriad FinancialおよびECN Capitalとの融資部門は動産担保ローンの摩擦を軽減しようとし、Claytonはサステナブルな木材源を認証するためのブロックチェーンベースのサプライチェーントラッキングを試験的に導入しています。ESGコンプライアンスは新たな競争の場を提供しており、エナジースターバージョン2.0、DOEゼロエネルギーレディ、および今後のマイクログリッド対応認証は早期採用者に価格プレミアムをもたらす可能性があります。しかし、急速な統合は独占禁止法の監視を高め、区画賃料のインフレが認識される手頃な価格を侵食する場合、州レベルの介入を引き起こす可能性があります。

製造住宅産業のリーダー企業

Clayton Homes(バークシャー・ハサウェイ)

Skyline Champion Corporation

Cavco Industries

Fleetwood Homes

Palm Harbor Homes

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FullStack Modularがカリフォルニア州カーソンに13万平方フィートの工場を稼働させました。新ラインは中高層モジュールプロジェクト向けの西海岸の生産能力を追加し、地域に140の熟練雇用をもたらします。

- 2025年6月:Frontier Housingがケンタッキー州マーティン郡の5万5,000平方フィートの施設からDreamBuildユニットの生産を開始しました。経営陣は手頃な価格のモジュール住宅への需要が加速する中、2年以内に40人の労働者を採用する見込みです。

- 2025年5月:GMFグループが約2億5,000万米ドルで第2ファンドをクローズしました。収益はノースカロライナ州とフロリダ州での43の製造住宅コミュニティ買収、および中西部と南東部全体で契約中の5つの追加サイトに充てられます。

- 2025年3月:Cavco Industriesがすべての子会社ブランドを単一のCavcoブランドに統一し、27工場ネットワーク全体のマーケティングと業務を簡素化しました。

世界の製造住宅市場レポートの範囲

製造住宅は、住宅の初期および継続的な輸送可能性を確保するための恒久的なシャーシを備えた、少なくとも320平方フィートの居住ユニットとして建設されます。ホイール付きシャーシが恒久的に取り付けられているという要件が、製造住宅をモジュール住宅などの他のプレハブ住宅と区別します。製造住宅市場はタイプ(一戸建ておよび集合住宅)および地域(北米〔米国、カナダ、メキシコ〕、欧州〔ドイツ、英国、フランス、イタリア、スペイン、その他の欧州〕、アジア太平洋〔インド、中国、日本、その他のアジア太平洋〕、その他の地域〔ラテンアメリカ、中東・アフリカ〕)別にセグメント化されています。レポートは上記すべてのセグメントの市場規模と予測値(10億米ドル)を提供しています。

| シングルセクション住宅 |

| マルチセクション住宅 |

| その他のタイプ |

| 一戸建て |

| 集合住宅 |

| 木材 |

| 金属 |

| コンクリート |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| その他の欧州 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| その他のアジア太平洋 |

| 構造タイプ別 | シングルセクション住宅 | |

| マルチセクション住宅 | ||

| その他のタイプ | ||

| 用途別 | 一戸建て | |

| 集合住宅 | ||

| 材料別 | 木材 | |

| 金属 | ||

| コンクリート | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

レポートで回答される主要な質問

製造住宅市場の現在の価値はいくらですか?

製造住宅市場規模は2026年に300億4,800万米ドルに達し、2031年までに426億9,000万米ドルに成長すると予測されています。

このセクターはどのくらいの速さで拡大すると予想されますか?

市場は、手頃な価格への懸念が買い手を工場建設オプションへと誘導する中、2026〜2031年の期間に6.97%のCAGRを記録すると予測されています。

どの構造タイプが販売を支配していますか?

マルチセクションユニットが2025年収益の57.8%を占め、現地建設住宅より大幅に低い価格での1,200〜2,000平方フィートのレイアウトが支持されています。

機関投資家が製造住宅に関心を持つ理由は何ですか?

土地リースコミュニティとビルド・トゥ・レントポートフォリオは予測可能なキャッシュフロー、30〜40%の建設コスト削減、より速い納期を提供し、プライベートエクイティおよびREIT投資家の利回りを高める要因となっています。

このセクターに最も恩恵をもたらす政策変更は何ですか?

HUDの4プレックス設計を認める2024年コード改定とテキサス州SB 785などの州レベルのゾーニング改革が設置オプションを拡大し、集合住宅の展開を促進しています。

融資条件は従来の住宅ローンとどのように異なりますか?

動産担保ローンを利用する買い手は標準的な住宅ローンの3〜5%と比較して7〜9%の金利に直面することが多いですが、住宅が恒久的な基礎の上に設置される場合、MHアドバンテージおよびCHOICEHomeプログラムが従来型融資を提供します。

最終更新日: