アメリカ合衆国製造住宅市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

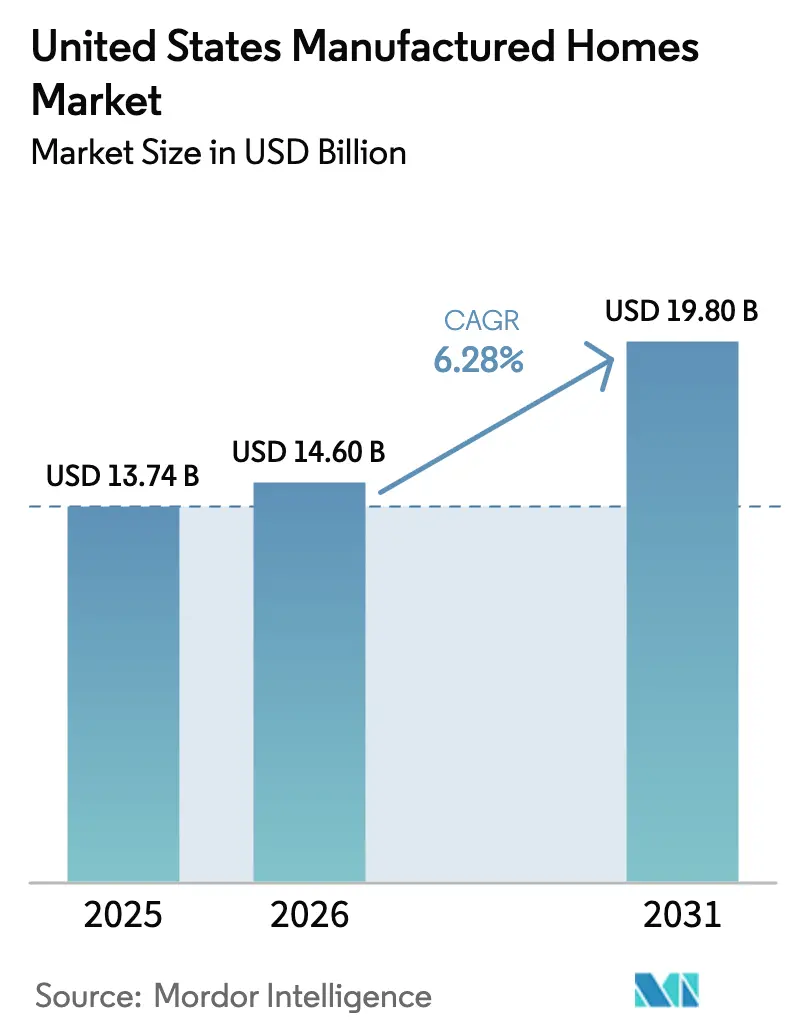

| 基準年の市場規模 (2025) | 13.74 十億米ドル |

| 市場規模 (2026) | 14.6 十億米ドル |

| 市場規模 (2031) | 19.8 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアメリカ合衆国製造住宅市場分析

アメリカ合衆国製造住宅市場規模は、2025年のUSD 137.4億から2026年にはUSD 146億へと成長し、2026年〜2031年にかけてのCAGR 6.28%で2031年にはUSD 198億に達すると予測されています。工場建設ユニットが現地建設住宅よりもUSD 50,000〜100,000低い価格帯を提供するという優位性が、年収USD 75,000以下の世帯や安定した利回りを求める機関投資家の共感を呼び、需要は引き続き拡大しています。2025年9月に施行された連邦規制の近代化により、複数ユニットのレイアウト、エネルギースター(Energy Star)およびゼロエネルギーレディ(Zero Energy Ready)仕様、高い屋根ラインが認められ、郊外および都市部の購買層へのアピールが高まっています。2025年4月の月間出荷数は平均108,000ユニットで、工場建設が建設期間と労働コストを削減するため、金利上昇にもかかわらず安定した水準を維持しています。業界リーダー各社は、ゾーニング改革がメリーランド州、ロードアイランド州、およびサンベルト地帯の複数の州で進展する中、規模を確保するためにデジタル小売、省エネ設計、および企業買収を活用しています。

主要レポートのポイント

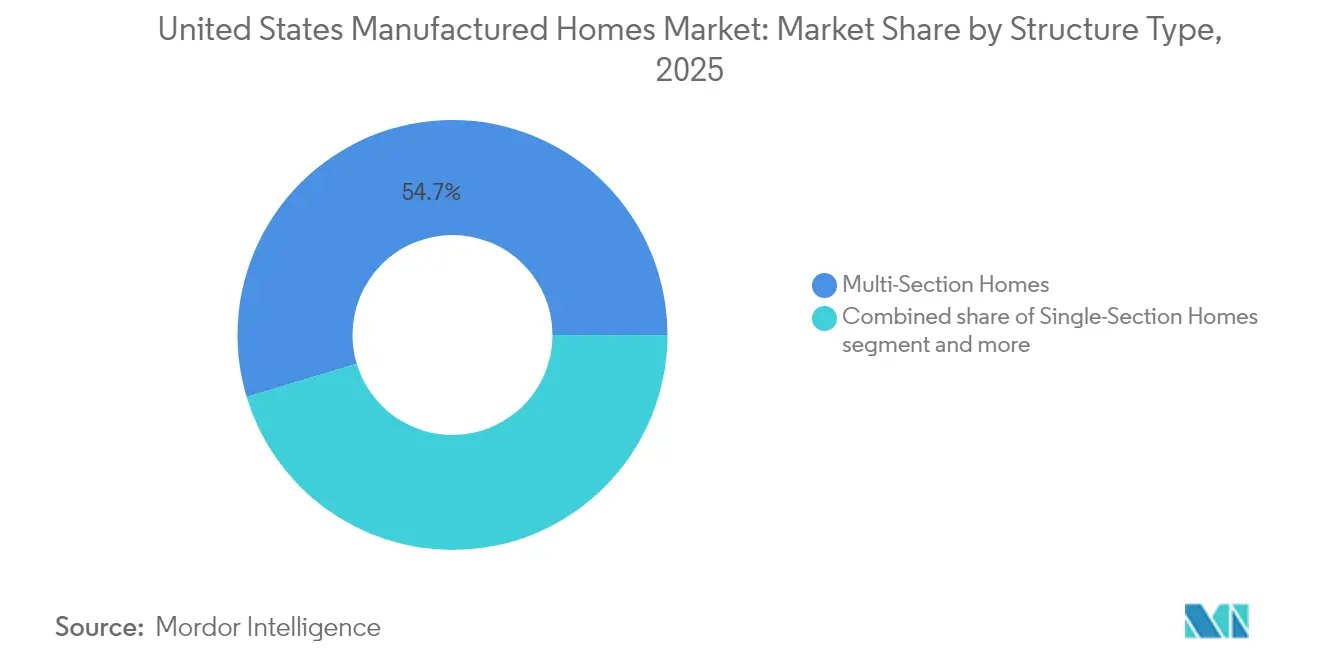

- 構造タイプ別では、2025年の米国製造住宅市場シェアにおいてマルチセクション住宅が54.65%をリードし、シングルセクションユニットは2031年にかけてCAGR 6.85%で成長する見込みです。

- 用途別では、2025年の米国製造住宅市場規模において単独家族セグメントが71.65%を占め、集合家族セグメントは2031年にかけてCAGR 7.74%で拡大すると予測されています。

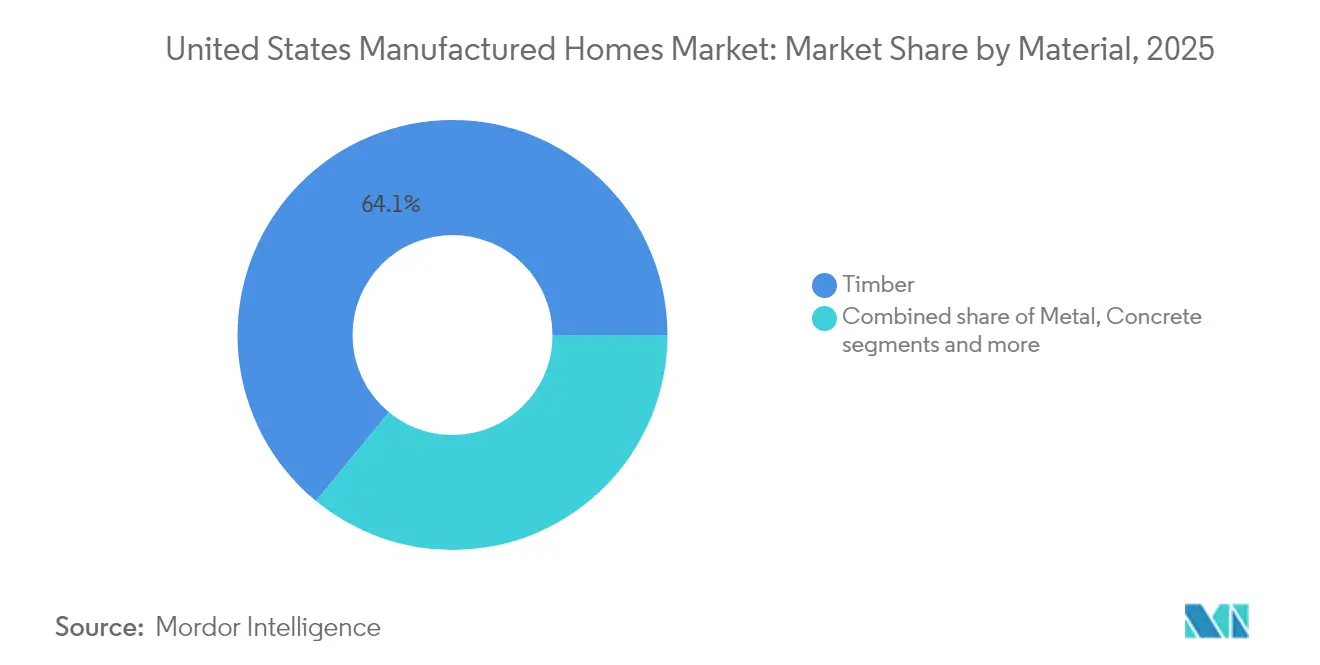

- 素材別では、2025年において木材が売上高シェア64.05%を維持しましたが、金属フレームユニットが2031年にかけてCAGR 8.02%と最も高い成長軌道を描いています。

- 地域別では、2025年の総価値においてテキサス州が18.45%を占め、フロリダ州は2031年にかけて地域最高のCAGR 8.28%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アメリカ合衆国製造住宅市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRに対する影響(〜%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 手頃な住宅需要に牽引された年間ユニット出荷量の成長 | +1.8% | 全国、南部および西部で最強 | 中期(2〜4年) |

| 現地建設住宅との価格差拡大に伴う米国住宅総販売における製造住宅シェアの上昇 | +1.5% | 高コスト沿岸都市圏 | 長期(4年以上) |

| 品質認識の向上を示す中央値単価の上昇 | +1.2% | 全国郊外市場 | 中期(2〜4年) |

| 都市部の住宅費高騰による購買層の工場建設住宅へのシフト | +1.0% | 住宅コストが高い主要都市圏 | 中期(2〜4年) |

| 成長郊外における迅速な建設サイクルと効率的な土地利用 | +0.9% | テキサス州、フロリダ州、ノースカロライナ州の郊外 | 短期(2年以内) |

| エネルギーと安全性能を強化する連邦規制 | +0.7% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手頃な住宅代替の需要拡大に牽引された年間ユニット出荷量の着実な増加

米国製造住宅市場は、手頃な住宅代替に対する需要増大に牽引されて着実な成長を遂げています。2025年4月の月間出荷数は平均108,000ユニットで、従来の住宅着工数が減少する中でも安定した活動を示しています。現在、購買者の相当数は従来の建設費を負担できない世帯が占めています。2024年、Legacy Housingは2,471戸分の住宅セクションを販売し、各セクションの開始価格は約USD 33,000でした。テキサス州の小売業者は配送件数が前月比4.7%増加したと報告しており、この市場における南部の重要な役割を浮き彫りにしています。フレディマック(Freddie Mac)の調査によれば、消費者の60%(ミレニアル世代の68%、X世代の62%を含む)が製造住宅の購入を検討する意向があるとされています。この持続的な出荷モメンタムは、同セクターを国の住宅負担可能性の課題に対する主要な解決策として位置づけています。

現地建設住宅との価格差拡大に伴う米国住宅総販売における製造住宅シェアの拡大

製造住宅は、住宅負担可能性の課題が続く中、米国住宅市場での存在感を高めています。工場建設住宅の購買者は、現地建設住宅と比較してUSD 50,000〜100,000の節約が可能です。この価格差は、従来の建設業者が直面する労働力および資材のインフレ圧力によって拡大しています。2025年第2四半期において、Champion Homesは平均販売価格USD 92,400を発表し、前年比4.5%の上昇を記録しましたが、依然として現地建設住宅の価格を下回っています。2017年〜2021年にかけて、「デューティ・トゥ・サーブ(Duty to Serve)」プログラムは実物不動産製造住宅向けローン取得件数を141%急増させ、流通市場における流動性の高まりを示しました。2023年、同セクターは89,200戸を出荷し、国内の住宅生産の約4%を占めました。特にクロスモッド(CrossMod)設計が一戸建てゾーニング規制に適合するにつれ、このシェアは上昇傾向にあります。市場シェアの拡大は、米国製造住宅市場が景気循環に逆行するニッチな存在から住宅分野の中核的プレーヤーへと移行していることを示しています[1]サンドラ・トンプソン(Sandra Thompson)、「2024年デューティ・トゥ・サーブ製造住宅計画」、連邦住宅金融庁(Federal Housing Finance Agency)、fhfa.gov。

品質基準の向上と消費者受容の拡大を反映したユニット当たりの中央値単価の上昇

米国製造住宅市場は、規制の更新と革新的な慣行に牽引され、著しい進歩を遂げています。2024年9月、米国住宅都市開発省(HUD)は90の新規または更新された基準を導入し、複数ユニットのレイアウト、開放的なフロアプラン、現代的な屋根工事に重点を置き、認知価値の向上を図りました。2024年、Clayton Homesは51,000戸以上のオフサイトユニットを建設し、そのうち注目すべき95%がゼロエネルギーレディ(Zero Energy Ready)として認定され、住宅所有者がエネルギー費用を最大50%削減できるようにしました。Skylineは4年連続で「米国で最も信頼される製造住宅建設業者」の称号を獲得し、ネットトラスト・クォーシェントスコア98.5という印象的なスコアを達成しました。米国エネルギー省(DOE)のモデリングによれば、改訂されたHVACプロトコルにより、2023年から2030年にかけて建設される800,000ユニットの空間調節のエネルギー消費を57%削減できる可能性があります。仕様レベルの向上により、製造業者は米国製造住宅市場を支える価格競争力を損なうことなく価格を維持することが可能になっています。

郊外地域における迅速な建設スケジュールとコスト効率的な土地利用による採用の拡大

迅速な建設スケジュールと効率的な土地利用に対する需要の高まりが、郊外地域における製造住宅の採用を促進しています。工場生産は建設サイクルを数カ月から数週間へと短縮しています。この迅速な対応は、新規住民の流入に対応しきれない住宅供給に悩む急成長郊外にとって特に魅力的です。Cavcoは31の生産ラインを擁し、リーン生産方式(lean manufacturing)を採用して廃棄物を効果的に最小化し、労働力不足に対応しています。このトレンドの象徴として、クック郡(Cook County)は2025年に1,200万ドルのモジュラー住宅パイロット事業を展開し、3つの近隣地区に120戸の住宅を導入する予定です。この取り組みは、自治体が製造住宅を活用して所有促進を加速させていることを示しています。一方、テキサス州は2024年に新たな工業化住宅規制を採用し、承認プロセスを合理化し、デベロッパーのコストを削減しました。また、米国農務省(USDA)は農村部の製造住宅パイロット事業を2025年5月まで延長し、郊外および都市近郊地域の融資手段を拡充しました。このような迅速な配送により、米国製造住宅市場は急成長する成長回廊における不足の解決策としての役割を強固にしています。

制約要因の影響分析*

| 制約要因 | CAGRに対する影響(〜%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 非伝統的な融資の枠組みによるモーゲージアクセスの制限と高い融資コスト | -1.4% | 全国、農村部および低所得市場で深刻な影響 | 中期(2〜4年) |

| 複数の州における規制上のゾーニング障壁がコミュニティ拡大と立地承認を制限 | -1.1% | 全国845郡、北東部および西海岸に集中 | 長期(4年以上) |

| 品質と価値減少に対する時代遅れの見解に起因する根強い消費者認識の問題 | -0.8% | 全国、郊外および富裕市場でより強い影響 | 中期(2〜4年) |

| 縮小された現地建設住宅やモジュラー住宅フォーマットからの競争圧力の増大 | -0.6% | 活発な住宅建設市場を持つ都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非伝統的な融資の枠組みによるモーゲージアクセスの制限と高い融資コスト

手頃な融資へのアクセスは、米国製造住宅市場にとって引き続き重要な課題です。製造ユニット向けのチャッテルローン(chattel loan)は、従来のモーゲージよりも150〜200ベーシスポイント高い金利を課すことが多く、月々の節約効果を損ない、グレードアップへの需要を抑制しています。連邦住宅局(FHA)は2024年後半にタイトルI(Title I)の上限を改定しましたが、動産分類のままでは多くの借り手が30年固定金利商品にアクセスできない状況が続いています。連邦住宅ローン抵当公社(Fannie Mae)の製造住宅ローン実物不動産プログラム(MHRP)取得の年間目標はわずか7,400件で、毎年出荷される100,000ユニット超に比べてはるかに少ない規模です。米国農務省(USDA)の2025年1月の規則によりセクション502(Section 502)の適格要件が拡大されましたが、2025年5月への施行延期により救済措置が妨げられています。流通市場において広範な需要が生まれなければ、融資上の課題が米国製造住宅市場の成長可能性を抑制し続ける可能性があります。

複数の州における規制上のゾーニング障壁がコミュニティ拡大と立地承認を制限

ゾーニング規制は、米国における製造住宅コミュニティの拡大に対して引き続き大きな課題をもたらしています。特に住宅負担可能性が最も必要とされる富裕な沿岸都市圏周辺の845郡では、時代遅れの郡規制が製造住宅を禁止または制限しています。従来の現地建設住宅に似た外観を持つクロスモッド(CrossMod)設計は一定の救済をもたらしますが、完全なゾーニングの平等を実現することは依然として課題です。2024年、ロードアイランド州とメリーランド州が製造住宅を支持する法律を導入しましたが、州間の大きな格差は続いています。業界団体が包括的な枠組みの推進を続けているものの、地方自治の深く根付いた伝統が均一な変更を困難にしています。これらのゾーニング障壁への対処は、米国製造住宅市場の潜在能力を最大限に引き出すために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

構造タイプ別:マルチセクションの優位性がプレミアムポジショニングを牽引

マルチセクション住宅は2025年の売上高の54.65%を確保し、現地建設住宅のフロアプランに匹敵する広い床面積に対する消費者の嗜好を裏付けています。シングルセクションユニット向けの米国製造住宅市場規模は、初回購入者や都市部の敷地内開発デベロッパーがコンパクトな設計を活用するにつれて、CAGR 6.85%で最速の成長が見込まれています。Claytonのクロスモッド(CrossMod)シリーズはモジュラー住宅とHUDコード住宅の境界を曖昧にし、かつて工場建設の住宅を排除していた一戸建てゾーンへの設置を可能にしています。Championは48のプラントを運営し、2025年第2四半期において両構造タイプにわたる需要を背景に米国販売住宅数が31.3%急増しました。省エネルギーとスマートホーム機能が標準化されるにつれて、シングルセクションとマルチセクションモデルの価格差は縮小しています。HUDの2025年規則は、単一シャーシ内に複数ユニットの構成を認め、賃貸や多世代利用のユースケースを開拓し、構造上の多様性を深めています。

マルチセクションユニットは、郊外購買者の期待に応えるオープンキッチン、高い天井、オプションのガレージを提供するため、プレミアムな認識を維持しています。しかし、乾式壁内装や実物大のポーチなどの工場アップグレードが現在シングルセクションラインにも普及しており、価格競争力を損なうことなく訴求力を広げています。災害が発生しやすい州では、マルチセクションの鉄骨フレーム仕様が地方規制を超える耐風等級を提供し、ハリケーン後の売り込み文句となっています。生産規模の拡大に伴い、製造業者はカスタムオーダーのサイクルを短縮しており、マルチセクションユニットの納品が5年前の120日から最短60日で可能となっています。これらの効率化がマルチセクション住宅の長期的なシェアリーダーシップを支えると同時に、米国製造住宅市場のバリュー志向のシングルセクション成長への扉を開き続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:単独家族のリーダーシップが集合家族の加速に直面

単独家族向け利用は2025年の売上高の71.65%を占め、持ち家向け住宅としての製品の原点を反映しています。しかし、集合家族パークおよびレンタルポートフォリオは、安定したキャッシュフローと低い資本支出プロファイルへの投資家の需要に支えられ、2031年にかけてCAGR 7.74%と最高の成長率を記録すると予測されています。Sun Communitiesが2024年に達成した99.0%のブレンド稼働率は、ライフスタイルコミュニティにおける堅固な需要を示しています。フレディマック(Freddie Mac)によるカリフォルニア・レジャービル(California Leisureville)パークへの融資は、政府系金融機関の資本が現在居住者所有の協同組合を支援していることを示しています。HUDのUSD 2億2,500万のPRICEグラントが既存パークのインフラ整備に充当されることで、米国製造住宅市場は価値と居住性の向上という恩恵を受けています。

機関投資家が集合家族パークを好む理由は、ロット賃料の成長が歴史的にアパート賃料よりも変動が少ないためです。UMH Propertiesは141コミュニティ、26,500区画を管理し、顧客サービス主導の運営を強調して複数の革新賞を受賞しています。災害復旧プログラムも集合家族クラスターを展開して被災した住民を迅速に再住宅化し、対応可能なベースを拡大しています。退職者が南方へ移住するという人口動態のシフトに伴い、ピックルボールコートやマリーナなどのアメニティを備えたリゾートスタイルのパークがプレミアム評価を獲得しています。単独家族の維持は依然として強固ですが、コミュニティ管理の専門化の高まりは、米国製造住宅市場において用途が従来の持ち家居住をはるかに超えて多様化するというシグナルを発しています。

素材別:木材の伝統が金属の革新による挑戦を受ける

木材フレームは2025年の出荷量の64.05%を占め、確立されたサプライチェーンと建設業者の習熟度に支えられています。金属フレームユニットはすべての素材の中で最高のCAGR 8.02%を記録すると予測されており、これは優れた耐風性とライフサイクルメンテナンスコストの低さによるものです。HUDの新たなクラスA防火等級屋根規制は複合素材および鉄骨屋根を促進し、購買者をハイブリッド建設へと誘導しています。省エネルギーエンベロープ向けの米国エネルギー省(DOE)インセンティブにより、構造断熱パネル(structural insulated panel)と鉄骨スタッドのコスト競争力が高まっています。木材向けの米国製造住宅市場規模は引き続き大きいですが、多様な素材ミックスにより木材価格変動に対するレジリエンスが向上しています。

Claytonは、高性能窓ガラス、厚い断熱材、HVACヒートポンプを組み合わせることで、出荷量の95%にゼロエネルギーレディ(Zero Energy Ready)ステータスを達成しました。これは追加の壁重量を相殺する軽量ゲージの鉄骨屋根によって実現可能となっています。Cavcoは、過大なコスト増加なしに時速180マイルの風荷重ゾーンコードを満たすため、メキシコ湾岸のプラントでコールドフォームド鋼床(cold-formed steel floor)の試験を行っています。コンクリートスカーティングと繊維セメントサイディングが中価格帯ラインに普及しており、購買者が保険料節約に転換できる場合にプレミアム素材を受け入れることを示しています。メキシコおよび南東部の金属ロールフォーマーにまたがるサプライチェーンの多様化により、カナダ産木材関税からの輸入リスクが軽減されています。素材全般にわたって、継続的な規制強化が米国製造住宅市場を技術アップグレードの軌道に維持し、エンジニアリングの深さを持つ製造業者に恩恵をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

テキサス州は2025年において18.45%の売上高シェアを維持しており、これはビジネスフレンドリーな規制、全国平均を上回る人口成長、および小売販売とコミュニティ開発の両方を促進する合理化された承認経路によるものです。同州の2025年4月のデータは、新築住宅販売が前月比2%増、地元小売業者への出荷が4.7%増であることを示しており、金利上昇にもかかわらず持続的な牽引力を確認しています。2024年に採用された更新された工業化住宅規制により計画審査時間が短縮され、製造業者が需要に近い場所に在庫を配置できるようになり、テキサス州が米国製造住宅市場の生産量ハブとしての地位を強固にしています。

フロリダ州は最も成長が速い州で、2031年にかけてCAGR 8.28%を記録すると予測されています。退職者やリモートワーカーからの人口流入と頻繁なハリケーン再建サイクルが組み合わさり、規制適合・耐風等級ユニットへの持続的な需要が生まれています。州のゾーニングガイドラインはコミュニティ拡大を支援しており、風荷重ゾーンIII(Wind Zone III)基準を超えるHUDコード住宅に対して保険会社が保険料割引を提供することで価値提案が強化されています。デベロッパーはまた、観光回廊周辺の季節労働者の宿泊施設として製造住宅を活用しており、購買者ベースを拡大しています。その結果、フロリダ州は機会主義的な購買市場から広義の米国製造住宅市場における戦略的成長拠点へと移行しています。

カリフォルニア州、ニューヨーク州、イリノイ州は、密なゾーニングと長い権原設定プロセスによってもたらされる制約を示しています。高い住宅中央値価格にもかかわらず、多くの地方条例が依然として立地を制限しているため、製造住宅の普及率は低い水準にとどまっています。しかし、クック郡のUSD 1,200万のモジュラー住宅イニシアチブ(3つの近隣地区に120ユニットを追加する予定)などの自治体パイロットプログラムは、工場建設の価値に対する政治的認識の高まりを示しています。2025年5月まで延長されたUSDAの農村部向け融資パイロットは、特に労働力不足に直面する従来の建設業者がいる中西部および中大西洋岸の周辺都市近郊郡の需要をさらに解放しています。追加の州がメリーランド州とロードアイランド州の2024年ゾーニング改革を模倣するにつれて、潜在的な需要が地理的構成をシフトさせ、米国製造住宅市場が歴史的に十分にサービスされていない回廊に浸透することを可能にする可能性があります。

競合状況

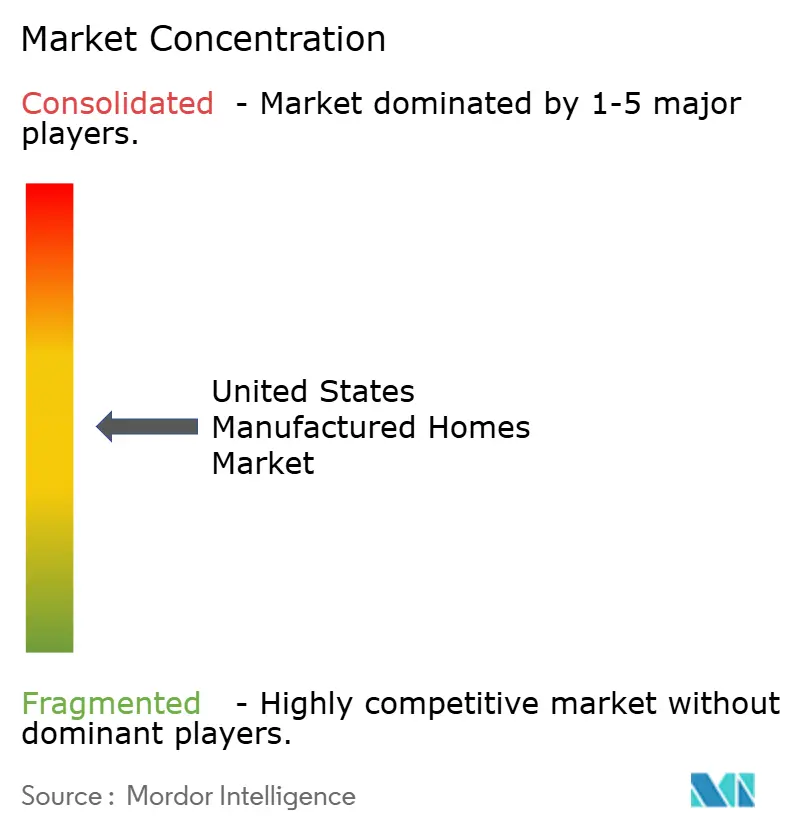

アメリカ合衆国製造住宅市場の環境は中程度に集中しています。Clayton Homes、Skyline Champion Corporation、およびCavco Industriesは2024年において全HUDコードユニットの半数弱を出荷しましたが、150以上の地域メーカーが購買者にローカライズされた選択肢を確保しています。Claytonは売上高USD 124億を記録し、バークシャー・ハサウェイ(Berkshire Hathaway)の資本を活用して小売、金融、流通チャネルを統合しながら資材コストのインフレを吸収しています。Skyline Championは北米で46のプラントを運営し、有機的な拡大と2024年のRegional Homesの買収(7施設と40の小売センターを追加)を通じて19.9%の国内シェアを確保しています。Cavcoの31ラインはリーン生産方式(lean manufacturing)に注力し、木材の価格変動が続く中でも2024年9月末の12カ月間に22.8%の粗利率を達成しました[3]ジョン・グッドウィン(John Goodwin)、「2024年製造住宅生産レポート」、製造住宅協会(Manufactured Housing Institute)、manufacturedhousing.org。

戦略的テーマは、省エネルギー、デジタル販売、および垂直統合を中心に展開されています。Championの直接消費者向けウェブプラットフォームは、2025年第2四半期に純売上高がUSD 6億1,690万と32.9%急増し、米国販売住宅数が31.3%増加したことを主導し、高額住宅のeコマースを検証しました。Legacy Housingはチャッテルローンと土地・住宅ローンを引き受けた社内融資によって差別化を図り、銀行モーゲージを確保できない購買者を取り込んでいます。Deer Valley HomebuilderやSunshine Homesなどの小規模企業はニッチなカスタマイズと地域の嗜好に注力し、米国製造住宅市場が地域の嗜好の変化に対応できるようにするデザインの多様性を加えています。

企業買収の勢いはさらなる業界再編を示しています。ブルックフィールド(Brookfield)は2024年12月に約80のモービルホームパークをUSD 16億で売却し、資産クラスに対する機関投資家の需要の高まりを示しながら資本を再配分しました。Sun Communitiesは2024年にUSD 56億5,000万の取引でマリーナ事業から撤退し、製造住宅とRVサイトに集中するためにバランスシートの余力を確保し、パーク拡大のための投資余地を生み出しました。ロボットフレーミングライン、コンピュータ数値制御(CNC)壁鋸、AI駆動品質保証などの自動化投資は、熟練労働力不足を相殺するため旗艦工場での規模拡大が進んでいます。エネルギー性能義務が強化される中、研究開発の深さとサプライチェーンの優位性を持つプレーヤーがシェアを拡大する位置に立っており、米国製造住宅市場をより高度だが効率的な集中に向けて導いています。

アメリカ合衆国製造住宅産業リーダー

Clayton Homes, Inc.

Skyline Champion Corporation

Cavco Industries, Inc.

Legacy Housing Corporation

Fleetwood Homes (Cavco)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:クック郡経済開発局(Cook County Bureau of Economic Development)は、シカゴハイツ(Chicago Heights)、フンボルトパーク(Humboldt Park)、プロビソタウンシップ(Proviso Township)の3地区に120戸のモジュラー住宅を建設するため、USD 1,200万のモジュラー住宅パイロット事業を開始しました。デベロッパーのInherent L3Cが住宅所有機会の拡大を目的としたオール電化住宅の建設を担当します。

- 2025年2月:Sun Communitiesは、マリーナセグメントをUSD 56億5,000万で戦略的に売却し、製造住宅とRVの中核事業にリソースを集中させるとともに、売却益を負債削減と再投資に充当することを完了しました。

- 2025年1月:Dream Finders Homesは、アトランタ(Atlanta)およびグリーンビル(Greenville)市場でのプレゼンス強化を目的として、南東部地域における拡大戦略の一環としてLiberty Communitiesの買収を完了しました。

- 2024年3月:米国住宅都市開発省(HUD)は、製造住宅のインフラ整備、修繕、およびコミュニティサービスのため、44州17コミュニティに資金を分配する「コミュニティ強化のための保全・再投資イニシアチブ(PRICE)」プログラムの下、USD 2億2,500万の助成金を発表しました。

アメリカ合衆国製造住宅市場レポートの対象範囲

本レポートは、米国製造住宅市場の徹底的な背景分析を提供しており、経済の評価と各経済セクターの貢献、市場概況、重要な市場セグメントの市場規模推定値、新興市場セグメントのトレンド、市場ダイナミクス、地理的トレンド、およびCOVID-19の影響が含まれています。本レポートは、米国製造住宅市場の徹底的な背景分析を提供しており、経済の評価と各経済セクターの貢献、市場概況、重要な市場セグメントの市場規模推定値、新興市場セグメントのトレンド、市場ダイナミクス、地理的トレンド、およびCOVID-19の影響が含まれています。

アメリカ合衆国製造住宅市場は、タイプ別(単独家族および集合家族)にセグメント化されています。本レポートは、上記のすべてのセグメントにおける価値(USD)でのアメリカ合衆国製造住宅市場の規模と予測を提供しています。

| シングルセクション住宅 |

| マルチセクション住宅 |

| その他のタイプ |

| 単独家族 |

| 集合家族 |

| 木材 |

| 金属 |

| コンクリート |

| その他 |

| テキサス州 |

| カリフォルニア州 |

| フロリダ州 |

| ニューヨーク州 |

| イリノイ州 |

| その他の米国 |

| 構造タイプ別 | シングルセクション住宅 |

| マルチセクション住宅 | |

| その他のタイプ | |

| 用途別 | 単独家族 |

| 集合家族 | |

| 素材別 | 木材 |

| 金属 | |

| コンクリート | |

| その他 | |

| 州別 | テキサス州 |

| カリフォルニア州 | |

| フロリダ州 | |

| ニューヨーク州 | |

| イリノイ州 | |

| その他の米国 |

レポートで回答されている主要な質問

米国製造住宅市場は現在どの程度の規模ですか?

米国製造住宅市場は2026年にUSD 146億であり、2031年までにUSD 198億に達すると予測されています。

このセクターの成長を牽引しているものは何ですか?

現地建設住宅との価格差の拡大、迅速な建設時間、および現代的なデザインを許容する連邦規制の更新が主要な需要触媒です。

製造住宅の最大市場はどの州ですか?

テキサス州は、合理化された承認、堅固な人口成長、および支援的な規制環境により、18.45%のシェアでリードしています。

なぜ融資の課題が依然として制約要因となっているのですか?

多くの製造住宅は動産として登録されているため、購買者はより高い金利のチャッテルローンに依存しています。実物不動産ローンに対する流通市場の需要は改善しつつありますが、依然として限定的です。

業界の主要プレーヤーは誰ですか?

Clayton Homes、Skyline Champion Corporation、およびCavco Industriesが最大手の製造業者であり、2024年において全HUDコードユニットの約半数を出荷しています。

省エネルギー製造住宅は入手可能ですか?

はい。Clayton Homesの2024年生産量の95%以上がゼロエネルギーレディ(Zero Energy Ready)基準を満たしており、連邦税額控除として最大USD 5,000が高性能ユニットの購買者を支援しています。

最終更新日: