アジア太平洋地域の植物性タンパク質原料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

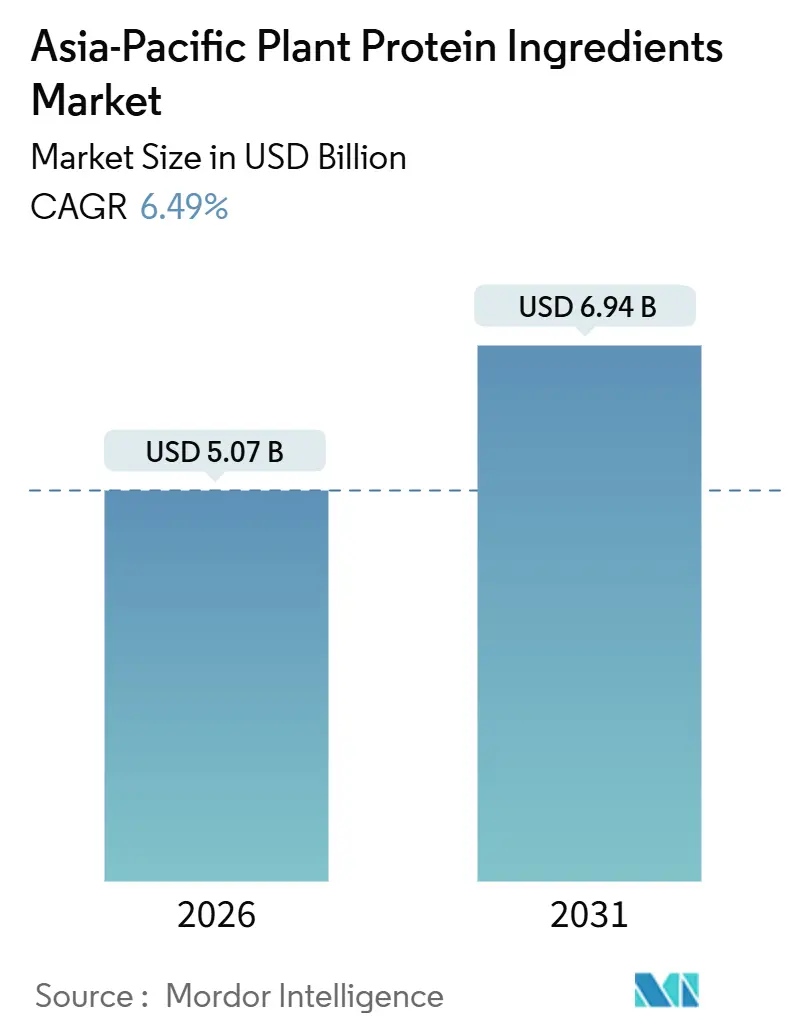

| 市場規模 (2026) | 5.07 十億米ドル |

| 市場規模 (2031) | 6.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の植物性タンパク質原料市場分析

アジア太平洋地域における植物性タンパク質原料市場規模は2026年に50億7,000万米ドルと評価されており、予測期間においてCAGR 6.49%で成長し、2031年までに69億4,000万米ドルに達する見込みです。都市部において、植物性タンパク質原料市場は拡大を続けており、政府による強力な栄養政策、東南アジア全域での共同製造能力の急増、フレキシタリアン食の主流化がその成長を牽引しています。シンガポールの90日間新規食品審査経路のもと、精密発酵タンパク質および押し出し成形タンパク質の商業化が急速に進んでいます。一方、マレーシアの国家農食品政策2.0(ナショナル・アグロフード・ポリシー2.0)は、加工インフラへ20億リンギット(4億5,000万米ドル)を投入し、市場をさらに活性化させています[1]出典:農業・食料安全保障省、「国家農食品政策2021-2030(NAP 2.0)の概要」、kpkm.gov.my。地域ブランドは二重用途アプリケーションを活用し、プレミアム代替肉を輸出する一方で、国内畜産業向けにコスト効率の高い動物飼料を提供しています。地元調達を行うことで、従来の輸入分離タンパク質で生じていた8〜12週間の輸送遅延を回避し、リードタイムを短縮しています。競争の激しさは中程度であり、多国籍企業はグローバル調達を活用する一方、地域専門業者はハラール認証、特殊製剤、農産物副産物の有効活用によってニッチ市場を開拓し、市場の活力と革新性を維持しています。

主要レポートのポイント

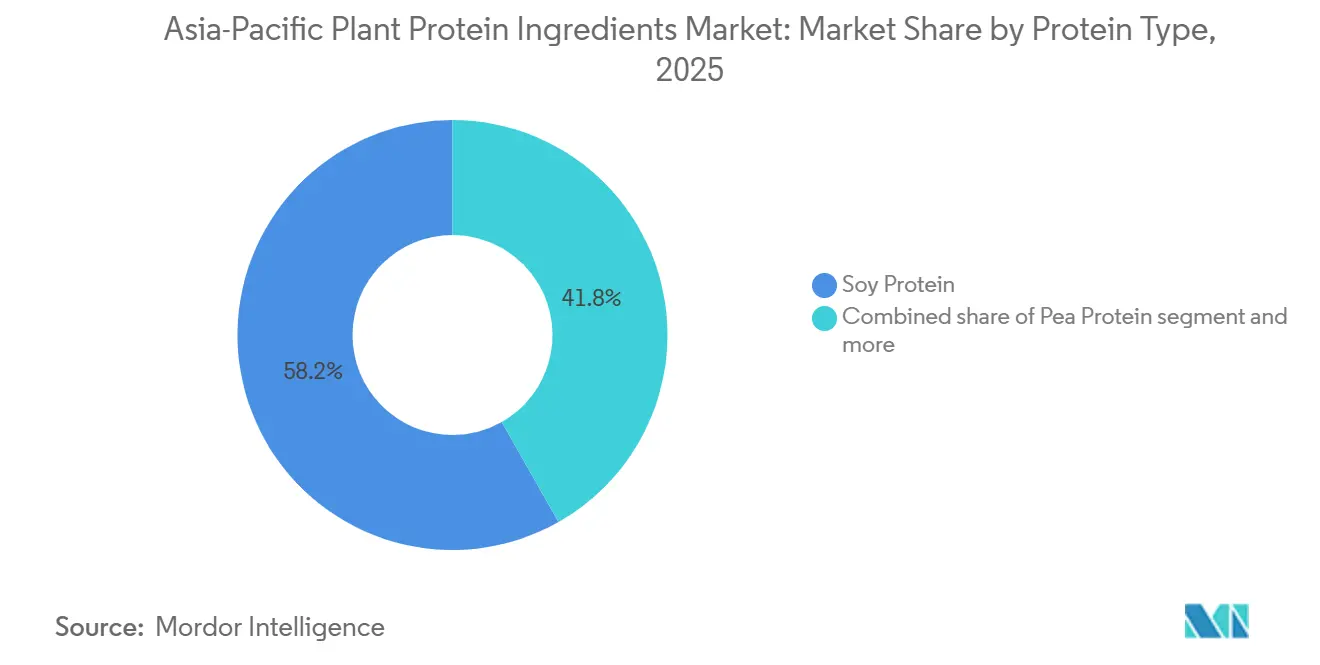

- タンパク質タイプ別では、大豆タンパク質が2025年の植物性タンパク質原料市場シェアで58.20%を占めました。エンドウ豆タンパク質は2031年まで8.12%のCAGRで拡大すると予測されています。

- エンドユーザー別では、食品・飲料が2025年の植物性タンパク質原料市場規模の54.42%をリードしました。動物飼料は2031年にかけてCAGR 6.81%で成長する見込みです。

- 地域別では、中国が2025年に34.05%の売上貢献でトップとなりました。マレーシアは2026年から2031年にかけて最高7.23%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の植物性タンパク質原料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレキシタリアン・ヴィーガン人口の増加 | +1.2% | 中国都市部、シンガポール、マレーシア | 中期(2〜4年) |

| スポーツおよび臨床栄養における機能性食品需要 | +0.9% | 日本、韓国、オーストラリア、インド都市部 | 中期(2〜4年) |

| 政府の栄養・持続可能性政策 | +1.1% | シンガポール、マレーシア、タイ、中国 | 短期(2年以内) |

| 東南アジアの共同製造能力の急増 | +1.0% | タイ、ベトナム、マレーシア、インドネシア | 短期(2年以内) |

| 農産物副産物の有効活用 | +0.5% | 中国、インド、タイ | 長期(4年以上) |

| 精密押し出し成形分析による製剤コストの低減 | +0.6% | 日本、韓国での先行導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フレキシタリアン・ヴィーガン人口の増加

フレキシタリアン食は厳格なヴィーガン主義を成長率で上回っており、消費者は味、利便性、完全アミノ酸プロファイルをますます優先しています。英国ヴィーガン協会(The Vegan Society)は、2024年から2025年にかけて東南アジアでフレキシタリアン志向のSKUが47%急増し、厳格なヴィーガン向け新製品投入の28%増を上回ったと指摘しています。シンガポールのテマセク財団(Temasek Foundation)はこのトレンドを後押しし、ハイブリッド肉・植物性スタートアップに多額の資金を投入することで、従来の肉類からの消費者の移行を財政的に支援しています。可処分所得が1万5,000米ドルを超える上海、クアラルンプール、バンコクなどの都市部では、植物性レディーミール(ready meal)が2025年に12%超の市場普及率を達成しました。ブランド各社は現在、エンドウ豆、米、緑豆タンパク質をブレンドすることでPDCAASスコア0.95超を達成し、フレキシタリアンの嗜好に応えています。こうした進歩は、植物性タンパク質原料の市場ポテンシャルを広げるだけでなく、その用途も多様化させています。

スポーツおよび臨床栄養における機能性食品需要

2025年、日本は機能性表示食品制度を合理化し、エンドウ豆および米分離物由来のサルコペニア対策サプリメントへの道を開きました。この規制変更により、臨床チャネル内での原料承認数が大幅に増加し、メーカーは筋肉の健康をターゲットとした革新的な製品の導入が可能となりました。酵素的脱アミド化および高水分押し出し成形などの技術によって不快な風味が効果的にマスキングされ、食感が向上したことで、植物性製剤は味および口当たりにおいて乳製品に匹敵するレベルに近づいています。インドおよびインドネシアの病院では、経腸栄養に大豆・エンドウ豆ブレンドが採用されており、消化機能が低下した患者や特定の食事制限を持つ患者などのリスクの高い患者への乳糖曝露を大幅に軽減しています。こうした進歩は全体として、植物性タンパク質原料市場を施設栄養セクターのより深い領域へと推進しており、多様な栄養ニーズへの対応ポテンシャルを示しています。

政府の栄養・持続可能性政策

2025年、シンガポールは食品安全法(Food Safety Act)を改正し、新規植物性タンパク質に対する迅速な90日審査チャネルを導入することで、承認期間を世界標準の6分の1にまで短縮しました[2]出典:シンガポール食品庁、「食品安全・安全保障法」、sfa.gov.sg。この動きにより、シンガポールは植物性イノベーションにおける規制効率のリーダーとしての地位を確立し、新規製品の市場投入を加速させています。2025年、マレーシアは国家農食品政策2.0を導入し、タンパク質加工業者に10年間の税制優遇措置および補助金付きリースを提供することで、国内生産の振興と輸入依存の低減を図っています。また2025年には、タイ投資委員会(Board of Investment)が再生可能エネルギーを活用し、ゼロ液体排出システムを実装する施設に焦点を当てた、総額2億4,000万米ドルの15プロジェクトを承認しました。これらのプロジェクトは、植物性タンパク質セクターの持続可能性と運営効率の向上に貢献すると期待されています。こうした戦略的政策は、食料安全保障の強化、輸入削減、ハラール輸出における主導的地位の確立を目指すと同時に、投資家の信頼を高めることを狙っています。ADM、Roquette、Wilmarなどの主要企業はすでにこれに応え、合弁事業に参入し、植物性タンパク質原料市場の生産基盤を拡大しています。

東南アジアの共同製造能力の急増

チョンブリにあるGemini Foodの6万トン大豆分離物プラントは、日本および韓国のクライアント向けに受注から納品までのリードタイムをわずか3週間に大幅短縮し、サプライチェーン効率と顧客満足度を向上させています。2,400軒の契約大豆農家を背景に、Vietnam AgrifoodのUSD 1億の搾油施設は年間大量処理を実現しており、生産継続に不可欠な原材料の安定的かつ確実な供給を確保しています。シンガポールでは、Monde Nissинのグリーン・プロテイン・ハブが研究開発、パイロットスケールの押し出し成形、規制試験を一体で統合しています。このセットアップにより、ブランド各社は製品の反復開発を効率化し、わずか9か月という迅速な期間内で規制承認を取得することが可能となり、新製品の市場投入時間を短縮しています。東南アジアの受託製造は欧州および北米と比較して20〜30%のコスト優位性を持ち、品質を損なうことなくコスト効率を追求する中規模ブランドにとって非常に魅力的な選択肢となっています。この成長するトレンドは必要な柔軟な生産能力をもたらし、植物性タンパク質原料市場が急激な需要急増に効果的に対応できる機敏性を維持することを保証しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大豆およびエンドウ豆商品の価格変動 | -0.8% | インド、中国、タイ | 短期(2年以内) |

| アレルゲン・遺伝子組み換え(GMO)に関する認知上の課題 | -0.6% | 日本、韓国、中国都市部 | 中期(2〜4年) |

| 新規タンパク質におけるバッチ間の機能的ばらつき | -0.4% | グローバル | 中期(2〜4年) |

| アジア太平洋地域での高水分押し出し成形(HME)技術者の不足 | -0.3% | 東南アジア、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大豆およびエンドウ豆商品の価格変動

2025年、シカゴ商品取引所(Chicago Board of Trade)における大豆先物はインドのマディヤ・プラデーシュ州でのモンスーン遅延の影響を受け、1トンあたり485〜572米ドルの間で変動し、サプライチェーンを混乱させ市場の不確実性を生み出しました。年末には気象条件が正常化したことで価格は1トンあたり510米ドルで安定しました。欧州産イエローピー(黄エンドウ豆)の価格は飼料および食品両部門からの旺盛な需要に牽引され、1トンあたり420〜510ユーロの範囲で推移し、この農産物の二重用途としての性質を際立たせました。ヘッジ能力が限られているため、タイおよびインドネシアの小規模加工業者はスポット価格で最大70%のショックを受け、粗利益率が22%から14%に著しく低下し、事業の持続可能性にさらなる圧力がかかりました。一方、CargillやADMなどの主要企業は、多様な複数原産地調達戦略と垂直統合型契約によってリスクを効果的に軽減し、サプライチェーンをより確実に管理しています。この持続的な価格変動は、財務的制約があり価格変動を吸収できない中堅企業を中心に、植物性タンパク質原料市場の急速な拡大を妨げています。

アレルゲンおよびGMOに関する認知上の課題

非GMOラベルの存在にもかかわらず、2025年の調査では多くの日本人消費者が大豆タンパク質をGMOと結びつけており、誤情報がもたらす課題と消費者教育の必要性が浮き彫りになりました。韓国では、EUの5%と比較してGMO表示閾値が厳格な3%に設定されており、メーカーの追加的なコンプライアンスコストが生じ、価格設定や市場競争力に影響を与える可能性があります。アレルゲンへの懸念から、乳幼児食品および高齢者栄養の製剤担当者は、エンドウ豆、米、緑豆由来タンパク質へのシフトを進めており、これらの代替品はより安全でアレルギー反応を引き起こしにくいと認識されています。コーデックス・アリメンタリウス(Codex Alimentarius)は、10mg/kgを超えるタンパク質源の表示を義務付ける新基準を設定しており、より詳細なラベリングと規制遵守が必要となるため、複数原料ブレンドの製剤化が複雑化しています。こうした認識と規制上の複雑性は、メーカーがコスト増加と消費者期待への対応という課題に直面するなかで、植物性タンパク質原料市場のプレミアムセグメントにおける需要成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:エンドウ豆タンパク質がアレルゲンフリーの訴求で大豆を上回る成長

2025年、大豆タンパク質は植物性タンパク質原料市場で58.20%という圧倒的なシェアをリードしました。その優位性は、飲料、ベーカリー製品、代替肉における多用途性と、栄養と機能性のコスト効率の高いバランスに起因しています。確立された加工インフラとグローバルサプライネットワークに支えられ、大豆の存在感は明らかです。ただし課題がないわけではなく、アレルゲンへの懸念やGMOに関する認識が適度なハードルとなっています。一方、米および小麦タンパク質は低アレルゲンおよびベーカリーセクターを中心に安定したニッチ需要を享受しています。対照的に、麻およびジャガイモタンパク質は規制上および性能上の課題による制約に直面しています。全体として、大豆は地域の植物性タンパク質分野において価格設定および製剤効率の基準を設けています。

エンドウ豆タンパク質は最も急成長するセグメントとして台頭しており、2031年にかけてCAGR 8.12%を達成する見込みです。その人気の高まりはアレルゲンフリーという特性と持続可能な栽培方法によって促進されています。精製湿式粉砕および副産物の有効活用などの技術的進歩によりコストが12%削減され、大豆に対する競争力が強化されています。2024年のFSANZ(食品基準オーストラリア・ニュージーランド)によるファバ豆およびその他の新興原料のプレミアム用途への承認を受け、このセグメントは乳幼児栄養および臨床栄養へと進出しています。Australian Plant Proteinsなどの企業は、より滑らかなファバ豆濃縮物などの革新を活用し、25〜35%の価格プレミアムを確保しています。このシフトは、アレルゲンおよびサプライチェーンリスクを低減するための多様化した複数原料ブレンドへという市場トレンドを示しています。

エンドユーザー別:動物飼料の成長が食品・飲料を上回る

2025年、アジア太平洋地域の植物性タンパク質原料市場では食品・飲料が54.42%を占め優位を保ちました。この強固な地位は主に、代替肉、乳製品代替品、タンパク質強化飲料へのこれらの原料の広範な採用によるものです。このトレンドは、植物性・強化製品への志向を強める同地域の消費者の動向と完全に一致しています。昨年、代替肉は中国での小売拡大とシンガポールでのクイックサービス(QSR)新業態の開始に後押しされ、9.2%の力強い成長を達成しました。一方、乳製品代替品は東アジアの顕著な乳糖不耐性率(90%超)を戦略的に取り込み、7.8%の伸びを記録しました。さらに、スポーツ栄養および栄養補助食品の分野ではエンドウ豆・米ブレンドが採用されており、完全アミノ酸プロファイルを持つアレルゲンフリー製品の提供を確実にしています。

動物飼料は植物性タンパク質市場で最も急成長するエンドユーザーセグメントとして浮上しており、2031年にかけてCAGR 6.81%が見込まれています。この成長急増は主に、ベトナムとタイにおけるアフリカ豚熱からの回復イニシアティブに起因しています。これらの国々は従来の輸入魚粉依存から脱却し、コスト効率の高い植物性タンパク質を優先するようになっています。このシフトは、セグメントの拡大を促進するとともに、変動しやすい海洋資源への依存を減らすことでサプライチェーンの強靭性を高めています。並行して、乳幼児食品および臨床栄養のセクターでは大豆・エンドウ豆ハイブリッドが採用されており、厳格なコーデックスPDCAAS基準への準拠を確保しています。こうした進化する動向は、動物飼料が量的な牽引役としての中枢的な役割を担う一方で、他の規制された高付加価値カテゴリー全体でその多用途性を示していることを強調しています。

地域別分析

2025年、中国はアジア太平洋地域の植物性タンパク質原料市場で34.05%という支配的なシェアを確保しました。中国の優位性は、年間搾油能力が1億トンを超える規模と、東北部の農場から沿岸部の加工業者へ直結するシームレスなサプライチェーンによって支えられています。この巨大なスケールにより、中国は大豆分離物および組織状タンパク質をコスト効率よく生産し、国内需要と輸出需要の両方に対応することができます。さらに、中国の農業投資は政策主導であり、代替肉や動物飼料などの主要エンドユーザーとの近接性もあって、市場リーダーシップを強化しています。これらの要素が総合的に、中国を地域の価格設定・数量のベンチマークとしての地位に確立しています。

マレーシアはアジア太平洋地域の同業他社を上回るペースで成長し、2031年にかけてCAGR 7.23%が見込まれています。この急増は、元来パーム油向けに設計されたハラール認証精製所が転用を通じて最大40%の資本コスト削減を実現していることに牽引されています。戦略的に位置するマレーシアは、クリーンラベルタンパク質に対する地域需要に応えるだけでなく、イスラム教徒が多数を占める市場にも輸出しています。付加価値加工を重視することで、マレーシアはスポーツ栄養やベーカリー用途などのセクターでマージンを高め、プレミアム製剤が普及するにつれてシェア拡大に向けた好位置につけています。

アジアの植物性タンパク質原料市場は多様な貢献が織りなすタペストリーのようです。インドネシアとタイでは共同製造が拡大しており、タイでは2025年に82億バーツのプロジェクト承認がその裏付けとなっています。インドはグジャラート州とマハラシュトラ州の輸出主導型大豆ハブと、植物性食文化を持つ国内における組織状植物性タンパク質(TVP)への旺盛な国内需要を両立させています。一方、日本と韓国はオーガニック・非GMO製品に対する高いプレミアムを維持しています。オーストラリアは豆類生産量の50%を東南アジアへ輸出し、ベトナムは新たな年産50万トンの搾油プラントに後押しされて純輸出国へと進化しています[3]出典:オーストラリア輸出穀物革新センター「豆類」、aegic.org.au。ニュージーランドやフィリピンなどより小規模なプレイヤーも初期投資を呼び込んでおり、地域の市場景観を広げています。

競争環境

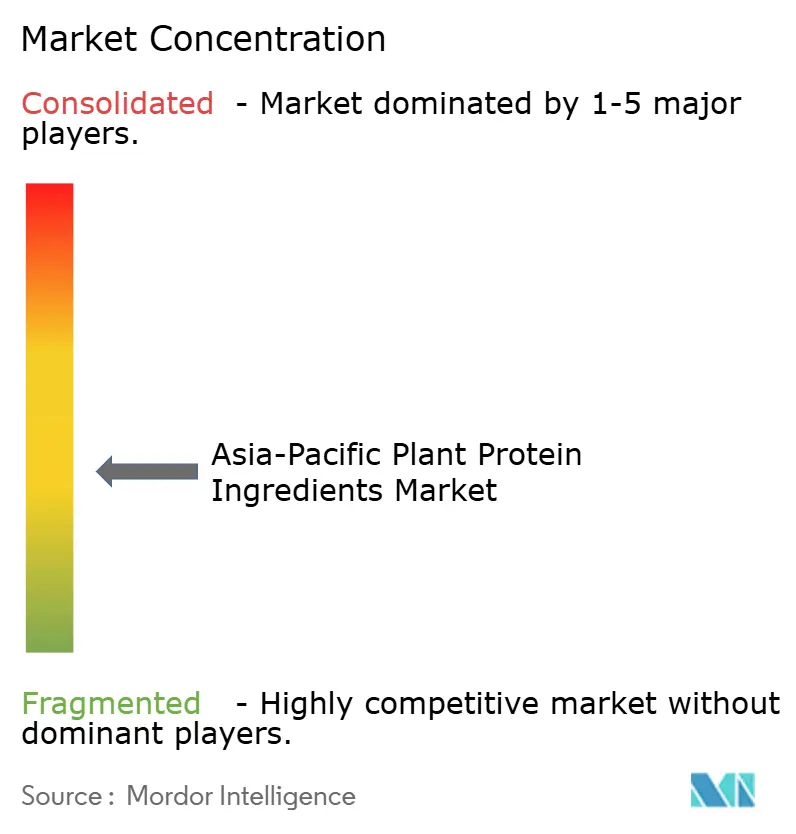

アジア太平洋地域において、植物性タンパク質原料市場は中程度の断片化を示しています。Archer Daniels Midland、Cargill、Roquetteなどの主要企業はグローバル調達と複数拠点製造を活用し、大豆、エンドウ豆、小麦、米タンパク質の大規模契約を履行しています。これらの企業は広大なサプライチェーンと高度な生産能力を活かし、植物性タンパク質原料への高まる需要を満たしています。グローバル企業が競争優位性の維持に技術的進歩を活用する一方、地域専門業者は地域市場と消費者嗜好への深い理解を強みとしています。

Yantai Shuangta Food、Wilmar International、Fuji Oil などの企業は、ハラール認証、垂直統合、副産物の収益化を活用することで際立っており、単一製品競合他社を18%上回るマージンを実現しています。ハラール認証によりより広い顧客層への対応が可能となり、垂直統合により生産プロセスとコスト効率のより良い管理が確保されます。さらに、副産物の収益化によって資源活用と収益性を最大化しています。一方、Burcon NutraScienceが2024年に取得したキャノーラおよびひまわり抽出に関する特許は、アレルゲンフリー製剤のライセンシングへの扉を開き、クリーンラベルおよびアレルゲンフリー製品への高まる消費者需要に応えています。

シンガポールの新規タンパク質に対する合理化された90日審査プロセスは、12のスタートアップを擁する精密発酵ハブの興隆を促しています。この規制上の効率性はイノベーションを奨励し、新規タンパク質ソリューションの商業化を加速させています。同時に、日本と韓国の企業は高水分押し出し成形と酵素的修飾への投資を進め、食感と風味を向上させることで肉類に近い代替品に対する消費者の期待に応えています。Australian Plant ProteinsとProeon Foodsは、ファバ豆および緑豆濃縮物で標準的なコモディティ分離物に対して25〜35%の価格プレミアムを実現するプレミアムニッチを開拓しています。これらのプレミアム製品は、高品質で持続可能なタンパク質源への高まる需要に対応しています。こうした戦略的展開は総合的に、市場競争を激化させるとともにイノベーションを推進し、植物性タンパク質原料セクターの長期的成長を後押ししています。

アジア太平洋地域の植物性タンパク質原料産業リーダー

Archer Daniels Midland Company

Fuji Oil Group

International Flavors & Fragrances, Inc.

Kerry Group PLC

Südzucker AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ADMは戦略的協業として、南アジア市場向けの米タンパク質開発においてインドのProeon Foodsと提携し、ADMの強力な研究開発(R&D)能力とProeonの広範な調達ネットワークを融合させました。

- 2025年4月:RoquetteとWilmarはシンガポールにてエンドウ豆タンパク質の生産に特化した合弁事業を設立しました。施設は2027年第2四半期までに商業生産を開始する予定であり、世界規模で高まる植物性タンパク質製品需要への対応を目指しています。

- 2025年3月:チョンブリにおいて、Thai Gemini Foodが6万トンの大豆分離物生産ラインを稼働させました。この施設は、日本および韓国における大豆製品への高まる需要に主に対応する受託製造契約への対応を目的としています。

アジア太平洋地域の植物性タンパク質原料市場レポートのスコープ

麻タンパク質、エンドウ豆タンパク質、ジャガイモタンパク質、米タンパク質、大豆タンパク質、小麦タンパク質がタンパク質タイプ別のセグメントとしてカバーされています。動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントがエンドユーザー別のセグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、ニュージーランド、韓国、タイ、ベトナムが国別のセグメントとしてカバーされています。| 大豆タンパク質 |

| エンドウ豆タンパク質 |

| 米タンパク質 |

| 小麦タンパク質 |

| 麻タンパク質 |

| ジャガイモタンパク質 |

| その他の植物性タンパク質 |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品および乳製品代替品 | |

| 食肉・家禽・水産物および代替肉 | |

| 即食(RTE)・即調理(RTC)食品 | |

| スナック | |

| 動物飼料 | |

| パーソナルケア・化粧品 | |

| 栄養補助食品 | |

| 乳幼児食品・乳児用調製粉乳 | |

| スポーツ・パフォーマンス栄養 | |

| 高齢者・医療栄養 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| タイ |

| ベトナム |

| アジア太平洋地域その他 |

| タンパク質タイプ別 | 大豆タンパク質 | |

| エンドウ豆タンパク質 | ||

| 米タンパク質 | ||

| 小麦タンパク質 | ||

| 麻タンパク質 | ||

| ジャガイモタンパク質 | ||

| その他の植物性タンパク質 | ||

| エンドユーザー別 | 食品・飲料 | ベーカリー |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替品 | ||

| 食肉・家禽・水産物および代替肉 | ||

| 即食(RTE)・即調理(RTC)食品 | ||

| スナック | ||

| 動物飼料 | ||

| パーソナルケア・化粧品 | ||

| 栄養補助食品 | ||

| 乳幼児食品・乳児用調製粉乳 | ||

| スポーツ・パフォーマンス栄養 | ||

| 高齢者・医療栄養 | ||

| 国別 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋地域その他 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B(企業間取引)で運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品のメーカーが、本調査対象市場のエンドユーザーと見なされています。調査の範囲は、結合剤や増粘剤などのタンパク質以外の用途で使用する液体・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率とは、エンドユーザー市場全体の数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量とは、本レポートの対象範囲に含まれるすべてのエンドユーザー企業が製造する製品100gあたりに含まれる平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類および形態のエンドユーザー製品の合計数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類種の乳における乳糖生産を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成および他の重要な窒素含有化合物(クレアチン、ペプチドホルモン、一部の神経伝達物質など)の合成に必要です。 |

| ブランチング(ブランチング処理) | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| パン改良剤 | 特定の機能的特性を持つ複数の成分を配合した小麦粉ベースのブレンドであり、生地の特性を改良しパンに品質上の特性を付与するために設計されています。 |

| BSF | アメリカミズアブ(Black Soldier Fly) |

| カゼイン塩(カゼイネート) | 酸性カゼイン(カゼインの誘導体)にアルカリを加えることで生産される物質です。 |

| セリアック病(Celiac disease) | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することによる免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳分泌が始まる前に分泌する乳白色の液体です。 |

| 濃縮物(コンセントレート) | タンパク質の最も加工度の低い形態であり、重量あたり40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 水分を完全に熱で除去した後、サプリメントに含まれる「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 防腐剤として何も添加されていない、低温殺菌された新鮮なホエイを乾燥させた製品です。 |

| 卵タンパク質 | オバルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなど個々のタンパク質の混合物です。 |

| 乳化剤 | 油と水など相互に混合しない食品の混合を容易にする食品添加物です。 |

| 強化(エンリッチメント) | 製品の加工中に失われる微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省(USDA)の経済調査局(Economic Research Service) |

| 押し出し成形(エクストルージョン) | 柔らかく混合した原料を必要な形状を生産するように設計された孔あきプレートまたはダイの開口部を通して押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ豆(Fava) | ファバ(Faba)とも呼ばれ、黄色の割り豆(イエロースプリットビーン)を指す別称です。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フレーキング(フレーク加工) | 通常、穀物(トウモロコシ、小麦、米など)をグリッツに砕き、フレーバーやシロップで調理した後、冷却ローラー間でフレーク状に圧延するプロセスです。 |

| 起泡剤 | 液体または固体食品中に気相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 飲食店、学校・病院のカフェテリア、ケータリング事業など、家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。 |

| 強化(フォーティフィケーション) | 食品の栄養価を向上させるために、自然には含まれていない、または加工中に失われた微量栄養素を意図的に添加することです。 |

| FSANZ | 食品基準オーストラリア・ニュージーランド(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| ゲル化剤 | ゲルの形成を通じて硬さなしに増粘効果を発揮する安定剤・増粘剤として機能する原料です。 |

| GHG | 温室効果ガス(Greenhouse Gas) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質ファミリーです。 |

| 麻(ヘンプ) | 工業用または医療用に特化して栽培されるカンナビス・サティバ(Cannabis sativa)の植物学的クラスです。 |

| 加水分解物(ヒドロライゼート) | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことにより製造されるタンパク質の形態です。大きく複雑なタンパク質を小さな断片に分解します。この処理により消化が容易かつ迅速になります。 |

| 低アレルゲン性(ハイポアレルゲニック) | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物(アイソレート) | タンパク質の最も純粋で最も加工された形態であり、純粋なタンパク質画分を得るための分離処理を経ています。通常、重量あたりタンパク質含有量90%以上です。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合性糖タンパク質です。 |

| ルピン(Lupin) | ルピナス属(Lupinus)の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションY(Gen Y)とも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物(モノガストリック) | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は一般に、草などのセルロース性食物素材をあまり消化できません。 |

| MPC | 乳タンパク質濃縮物(Milk protein concentrate) |

| MPI | 乳タンパク質分離物(Milk protein isolate) |

| MSPI | メチル化大豆タンパク質分離物(Methylated soy protein isolate) |

| マイコプロテイン | マイコプロテインは、人間が摂取するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス(Nutricosmetics) | 皮膚、爪、毛髪の天然の美しさを保つための栄養補助食品として機能する製品・原料のカテゴリーです。 |

| 骨粗しょう症 | ホルモン変化やカルシウムもしくはビタミンDの欠乏の結果として、組織の損失により骨がもろくなり脆弱化する医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(Protein digestibility-corrected amino acid score)(PDCAAS)は、人間のアミノ酸要求量とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口の各人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口の各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、麻タンパク質など)の平均量です。 |

| クォーン(Quorn) | 原料としてマイコプロテインを使用して製造された微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合した後、食感を調整しさまざまな形状にプレスしたものです。 |

| 即調理(RTC:Ready-to-Cook) | すべての原料が含まれており、パッケージに記載されているプロセスによる調理または準備が必要な食品製品を指します。 |

| 即食(RTE:Ready-to-Eat) | 事前に調理または加工されており、食べる前にさらなる調理や準備が不要な食品製品を指します。 |

| RTD | 即飲(Ready-to-Drink) |

| RTS | 即サーブ(Ready-to-Serve) |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合である脂肪の一種であり、一般的に健康に悪いと考えられています。 |

| ソーセージ | 細かく刻んで味付けされた食肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン(Seitan) | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトゲル(Softgel) | 液体フィルを有するゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物(Soy protein concentrate) |

| SPI | 大豆タンパク質分離物(Soy protein isolate) |

| スピルリナ(Spirulina) | 人間および動物が消費可能なシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性の維持または向上を助けるために添加される原料です。 |

| 補給(サプリメンテーション) | 食事中の栄養素を補うことを意図した、栄養素またはその他の物質の濃縮供給源の消費または提供であり、栄養欠乏の是正を目的としています。 |

| テクスチュラント(食感改良剤) | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を増加させてより濃くするために使用される原料であり、他の特性を実質的に変えません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉類に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | 組織状大豆タンパク質(Textured soy protein) |

| TVP | 組織状植物性タンパク質(Textured vegetable protein) |

| WPC | ホエイタンパク質濃縮物(Whey protein concentrate) |

| WPI | ホエイタンパク質分離物(Whey protein isolate) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定の製品セグメントおよび国に関連する定量的な主要変数(業界変数および外部変数)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因群から選定されます。これらの変数は、さらに回帰モデリング(必要な場合)によって確認されます。

- ステップ2:市場モデルの構築 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と最終化 この重要なステップでは、調査対象市場の広範な一次調査専門家ネットワークを通じて、すべての市場数値、変数、およびアナリストの判断が検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム