欧州植物性タンパク質原料市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 3.92 十億米ドル |

| 市場規模 (2030) | 4.94 十億米ドル |

| 成長率 (2025 - 2030) | 4.72% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州植物性タンパク質原料市場分析

欧州植物性タンパク質原料市場規模は2025年に39億2,000万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 4.72%で成長し、2030年までに49億4,000万米ドルに達すると予測されています。

欧州の植物性タンパク質原料市場は、消費者の嗜好やライフスタイルの変化によって大きな変革を遂げています。業界では植物性タンパク質の生産能力への多大な投資が見られ、例えばLantmännenは2022年にスウェーデンで新たな大規模エンドウタンパク質生産施設に9,100万米ドルを投資しました。この変化は特に若い世代の間で顕著であり、2022年には欧州のミレニアル世代およびZ世代の消費者の約60%が、栄養と嗜好を組み合わせた厳選された食体験を積極的に求めています。市場の進化は、2023年にDonau Sojaが策定した欧州向けタンパク質戦略などの戦略的取り組みによってさらに支えられており、この戦略は地域全体における植物性タンパク質原料の入手可能性と持続可能性の向上を目指しています。

市場では、さまざまな用途にわたる製品革新と多様化の著しい高まりが見られます。メーカーは消費者の需要に応えるため、改善された味のプロファイルと機能性を持つクリーンラベル製品の開発にますます注力しています。このトレンドは特にスナック分野で顕著であり、英国では20歳未満の消費者の約64%が食事の合間に定期的にスナックを摂取しており、ドイツの58.7%、フランスの53%と比較しても高い水準にあります。業界ではまた、タンパク質原料の抽出技術や加工方法における大きな進歩が見られ、製品品質の向上と用途の拡大につながっています。

植物性食事に対する消費者の意識と採用が市場成長を牽引し続けており、ドイツが欧州のベジタリアン運動をリードしています。同国では2022年に約150万人のビーガンが報告されており、欧州の近隣諸国と比較してベジタリアニズムの比率が最も高い国の一つとなっています。このトレンドは他の欧州諸国にも広がっており、例えばトルコでは2022年に約10万人の新たなビーガン消費者が記録されています。市場はこの変化に対応し、代替タンパク質や乳製品代替品における製品発売と革新を増加させています。

業界では、輸入依存度を低減するために地域生産能力に投資する企業が増え、持続可能で地元調達の原料へのシフトが顕著になっています。この変革には、タンパク質抽出・加工方法における技術的進歩が伴い、製品品質と機能性の向上につながっています。企業はまた、スポーツ栄養や機能性食品分野など特定の用途向けに特化した原料の開発にも注力しており、代替タンパク質への需要が引き続き拡大しています。市場では、革新的な用途の開発と製品処方の改善を目的とした原料メーカーと食品企業の間の協力関係が増加しています。

欧州植物性タンパク質原料市場のトレンドと洞察

植物性タンパク質消費の成長が市場の主要プレーヤーに機会を提供している

- 示されたグラフは、欧州全諸国における植物性タンパク質の一人当たり消費量を示しています。ビーガン食への消費者シフトが市場を主に牽引しています。信頼性の高い植物性タンパク質製品が提供する機能的効率性とコスト競争力が、加工食品の幅広い用途での利用を拡大させています。大豆由来の植物性タンパク質はすべての年齢層に健康的とみなされており、体の健康維持に役立ちます。植物性タンパク質代替品は食品・飲料業界で広く使用されています。

- この地域には、食事を植物性タンパク質源に切り替えることを望む消費者の間に未開拓の潜在力があります。例えば、4年間でビーガンの数は2016年の130万人から2020年には260万人へと倍増しました。しかし、市場はイノベーションの不足や公共政策上の制限などの課題に直面しています。イタリアの消費者がシフトをためらわせる要因として、GMOの存在の可能性、製品組成に使用される原材料の産地への疑念、農作物への除草剤使用の可能性などがまだ残っています。

- 植物性タンパク質は食品の栄養的・機能的価値を高め、良好な味を提供します。市場では地域全体で植物性食品の消費が約45〜50%増加しました。例えば、Bolthouse Farmsはコールドプレスジュースやビーガンプロテインシェイクを含む「1915 Organic」ブランドラインで飲料レンジを拡大しました。また、タンパク質メーカーは、地域における大豆タンパク質などの植物性タンパク質源の消費改善に影響を与える戦略的プログラムを開始しようとしています。例えば、Donau Sojaは2023年に欧州向けタンパク質戦略を策定し、地域における大豆の入手可能性に影響を与えています。

欧州は大豆、小麦、エンドウの生産拡大に注力している

- 示されたグラフは、市場で考慮される原材料である乾燥エンドウ、米、大豆、小麦の生産量を示しています。ドイツなどの国における穀物総生産量は2019〜2020年に4,570万トンに達し、2018〜2019年の3,790万トンから増加しました。2019〜2020年の小麦生産量は2,420万トンに達し、2,030万トンから増加しました。しかし、英国は小麦と乾燥エンドウの主要生産国です。2019年、同国の小麦生産量は1,620万トンに達し、定期的な降雨と温帯気候のおかげで前年比19.70%、すなわち270万トン増加しました。

- イタリアは、主に小麦、次いで米、大豆、エンドウなど、独自の植物性タンパク質商品の主要生産国です。イタリアはEUで最大の大豆生産国であり、最大の米生産国でもあります。同国は主にジャポニカ米を生産しています。2019年、ジャポニカの生産量は約110万トンに達し、インディカ品種は40万トン未満が生産されました。これは精米量が約90万トンであることを意味します。カルナローリ、アルボリオ、ローマ、S.アンドレア、バルド、ヴィアローネ・ナノ、バリッラが主要品種の一部です。

- 小麦輸出量は520万トンで、輸入量は370万トンでした。フランスで栽培される植物性タンパク質商品には、小麦、エンドウ、米、大豆が含まれます。フランスは2019年に4,060万4,960トンの小麦を生産しました。小麦生産量の変動は悪天候と害虫被害によって引き起こされます。一方、2020年にはフランスの小麦生産が、植え付けを遅らせた2019年秋の大雨、アブラムシの大量発生をもたらした温暖な冬、水分ストレスを引き起こした乾燥した春によって妨げられました。

レポートで取り上げられているその他の主要業界トレンド

- 市場の成熟と出生率の低下が緩やかな成長率の原因となっている

- 小売セクターの強固な地位が市場成長を支えている

- 飲料における健康トレンドが市場成長に影響を与えている

- 持続可能で革新的な包装トレンドが朝食シリアル市場に影響を与える

- 消費者の嗜好がパッケージスープから高級調味料・ソースへとシフトしている

- チョコレートの革新が売上を牽引している

- 乳製品代替品が著しい成長率を示す見込み

- 栄養特化型食事への需要の高まりが市場需要を牽引する可能性がある

- 製品処方の革新が市場においてより大きな範囲を持つ

- 単身世帯がRTE/RTC市場を牽引する

- より健康的なスナッキングが市場を押し上げる可能性が高い

- 拡大する消費者基盤がスポーツサプリメントセグメントに恩恵をもたらす可能性がある

- 食肉生産の増加が市場成長を押し上げると予想される

- 天然・オーガニック製品が市場を席巻しつつある

セグメント分析:タンパク質タイプ

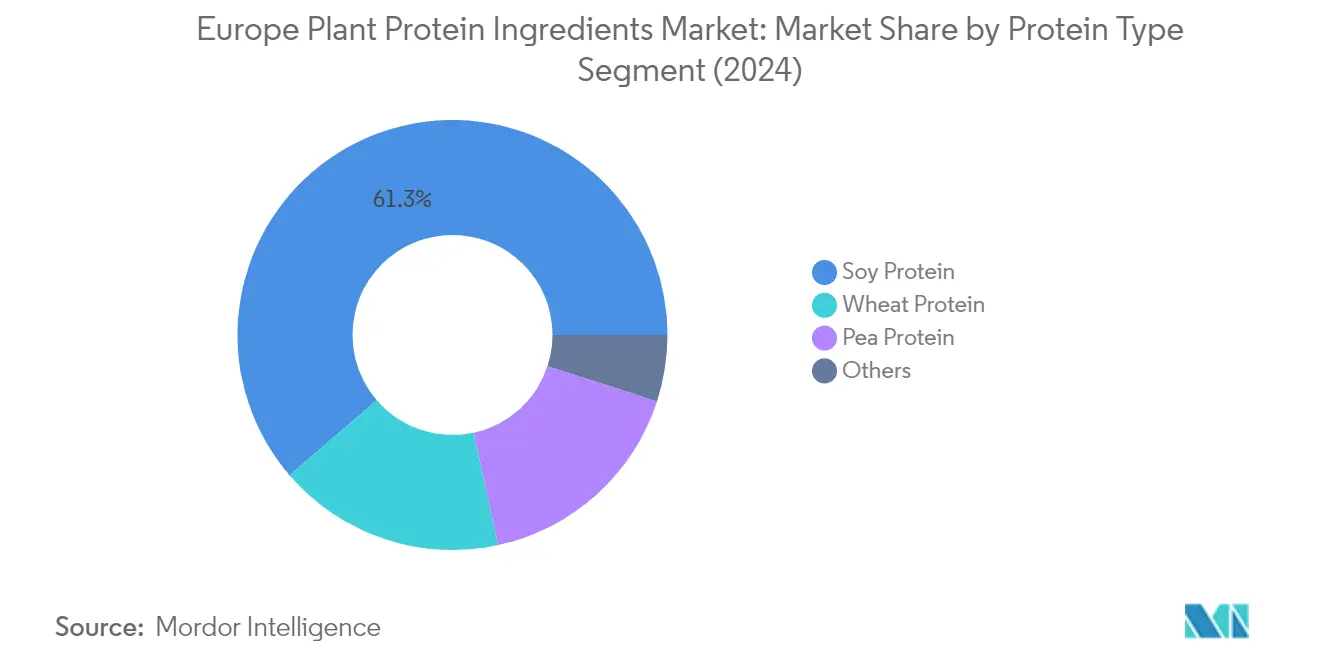

欧州植物性タンパク質原料市場における大豆タンパク質セグメント

大豆タンパク質は欧州の植物性タンパク質原料市場を支配しており、2024年に約61%の市場シェアを占めています。このセグメントの優位性は主に、特に食肉・乳製品代替品セクターにおけるさまざまなエンドユーザー産業への幅広い用途に起因しています。高タンパク質含有量、低粘度、優れた溶解性などの優れた機能性により、メーカーに好まれる選択肢となっています。さらに、他の植物性タンパク質と比較した大豆タンパク質原料のコスト効率性と、製品の栄養プロファイルを向上させる能力が市場での地位を強化しています。このセグメントの成長は、動物飼料用途における大豆タンパク質の採用増加によってさらに支えられており、従来の飼料原料に代わる持続可能でタンパク質豊富な代替品として機能しています。

欧州植物性タンパク質原料市場におけるエンドウタンパク質セグメント

エンドウタンパク質原料セグメントは欧州市場で著しい成長を遂げており、2024年から2029年にかけて約9%のCAGRで拡大すると予測されています。この成長は主に、クリーンラベルのタンパク質代替品に対する消費者の嗜好の高まりによって牽引されています。特に食肉代替品、スポーツ栄養、ベーカリー製品における用途の多様性が採用を促進しています。迅速な再水和特性、中立的な味のプロファイル、優れたテクスチャリング能力により、植物性食肉用途に特に適しています。欧州のメーカーはエンドウタンパク質生産施設への投資と革新的な用途の開発をますます進めており、セグメントの成長をさらに加速させています。

タンパク質タイプにおける残りのセグメント

欧州の植物性タンパク質原料市場には、小麦タンパク質、米タンパク質、麻タンパク質、ジャガイモタンパク質など、他にも重要なセグメントが含まれています。小麦タンパク質は、独自のグルテン含有量と生地結合特性により、ベーカリー用途で強固な存在感を確立しています。米タンパク質は、低アレルゲン性のおかげでスポーツ栄養やパーソナルケア用途での注目を集めています。麻タンパク質はニッチなセグメントですが、完全なアミノ酸プロファイルと持続可能性の実績で注目を集めています。ジャガイモタンパク質は市場シェアが小さいながらも、特殊な食品処方や動物飼料への用途を見出しています。これらのセグメントはそれぞれ市場の多様性に貢献し、特定の消費者の嗜好と用途要件に対応しています。

セグメント分析:エンドユーザー

欧州植物性タンパク質原料市場における食品・飲料セグメント

食品・飲料(F&B)セグメントは欧州の植物性タンパク質原料市場を支配しており、2024年に約52%の市場シェアを占めています。この重要な市場ポジションは主に、食肉・家禽・水産物および食肉代替製品のサブセグメントによって牽引されており、次いで乳製品および乳製品代替製品が続きます。食肉消費に関連する健康リスクへの意識の高まりと、欧州の流通センター全体での植物性タンパク質代替品の入手可能性の拡大が、このセグメントの優位性を促進しています。セグメントの成長は、タンパク質の機能性に関する消費者の知識の向上とタンパク質豊富な食事への意識の高まりによってさらに支えられています。メーカーは、特に食肉・乳製品代替品における新興代替用途の感覚的課題に対処するために積極的に革新を進めており、これがセグメントの市場リーダーシップの維持に貢献しています。

欧州植物性タンパク質原料市場におけるサプリメントセグメント

サプリメントセグメントは欧州の植物性タンパク質原料市場において最も急成長しているカテゴリーとして台頭しており、2024〜2029年に約7%の成長率を達成すると予測されています。この著しい成長は主に、スポーツ・パフォーマンス栄養サブセグメントによって牽引されており、欧州全体でのボディビルディングや筋肉増強活動の人気の高まりを反映しています。セグメントの拡大は、植物性タンパク質の利点に対する消費者の意識の高まりと、従来のタンパク質源に代わる植物性代替品への嗜好の増加によってさらに支えられています。市場プレーヤーは、従来のタンパク質サプリメントのフィットネス効果を再現するために特に高用量(1日40g以上)を対象として、植物性タンパク質をより受け入れやすくするための感覚プロファイルの革新を進めています。セグメントの成長は、持続可能でビーガンフレンドリーなタンパク質サプリメントを求める消費者数の増加によっても強化されています。

エンドユーザーセグメンテーションにおける残りのセグメント

動物飼料セグメントとパーソナルケア・化粧品セグメントが、欧州における植物性タンパク質原料の市場ランドスケープを完成させています。動物飼料セグメントは、畜産栄養における高品質タンパク質源への需要の増加と持続可能な飼料ソリューションへの高まるトレンドによって牽引され、市場において相当な存在感を維持しています。一方、パーソナルケア・化粧品セグメントは市場シェアが小さいながらも、天然・ビーガン美容製品への需要の高まりにより注目を集めています。両セグメントは、タンパク質抽出技術の継続的な革新と、すべての用途分野における持続可能で植物性の代替品に対する消費者の嗜好の高まりから恩恵を受けています。これらのセグメントは、持続可能な慣行を促進する厳格な規制と動物福祉への懸念に対する意識の高まりによってさらに支えられています。

欧州植物性タンパク質原料市場の地理的セグメント分析

ロシアにおける植物性タンパク質原料市場

ロシアは欧州の植物性タンパク質原料市場を支配しており、2024年に総市場量の約16%を占めています。同国の市場リーダーシップは主に、食肉・乳製品代替品に強く焦点を当てた食品・飲料セクターの方向性によって牽引されています。市場は、特に高所得消費者の間での植物性タンパク質の受容度の高まりから恩恵を受けています。ロシアのメーカーは積極的に製品ポートフォリオを拡大しており、Maysoet、Okraina、Kotletarなどの企業が食肉・乳製品代替品の提供を強化しています。農業生産と加工能力における同国の戦略的地位が市場での優位性をさらに強化しています。さまざまな食品用途への植物性タンパク質の統合は、強固な流通ネットワークと健康・持続可能性の利点に関する消費者意識の高まりに支えられ、進化し続けています。さらに、市場ではタンパク質抽出技術の改善と革新的な用途の開発に焦点を当てた研究開発への多大な投資が見られます。

フランスにおける植物性タンパク質原料市場

フランスは欧州で最もダイナミックな市場として台頭しており、2024年から2029年にかけて年間約5.5%の成長が予測されています。フランス市場は、Beyond Meat Inc.、HappyVore、Maple Leaf Foodsなどの農業食品企業からの多大な投資によって牽引される変革期を迎えています。飼料と人間の栄養の両方における国内生産への同国の戦略的注力が市場ランドスケープを再形成し、農業食品の自給自足と持続可能性の向上を目指しています。フランスの消費者は植物性代替品をますます受け入れており、食品・飲料セグメントが市場用途をリードしています。市場は、植物性タンパク質のサプライヤーと食品企業の間の革新的な製品開発と戦略的パートナーシップによって特徴付けられています。地元の研究機関は、特に食肉代替品セクターにおける新たなタンパク質抽出技術と用途の開発に積極的に関与しています。同国の強固な農業基盤と食品加工における技術的専門知識が、市場拡大のための強固なプラットフォームを提供しています。さらに、持続可能な農業とタンパク質の自給自足に対するフランスのコミットメントが、地域のタンパク質生産能力への投資を促進しています。

ドイツにおける植物性タンパク質原料市場

ドイツは欧州の植物性タンパク質ランドスケープにおける重要な市場として位置しており、強い環境意識と欧州の近隣諸国と比較した高いベジタリアニズムの比率によって牽引されています。同国の市場は、洗練された消費者の嗜好と発達した食品加工業界によって特徴付けられています。ドイツのメーカーは、特に食肉代替品や乳製品代替品における植物性製品の革新の最前線に立っています。市場は強力な研究開発能力から恩恵を受けており、タンパク質の機能性と用途の多様性の向上に注力する多数の機関が存在します。同国の強固な流通インフラと確立された小売ネットワークが、植物性タンパク質原料製品の効率的な市場浸透を促進しています。さらに、持続可能でより健康的な食品オプションに対するドイツの消費者の嗜好の高まりが、特に植物性代替品を受け入れる可能性が高い若い世代の間で市場成長を牽引し続けています。市場はまた、持続可能な食品生産と消費パターンに対する強力な政府支援からも恩恵を受けています。

英国における植物性タンパク質原料市場

英国の植物性タンパク質市場は、進化する消費者の嗜好と革新的な製品開発に支えられ、強い潜在力を示しています。市場は、特に都市部の人口の間での植物性製品に対する高い消費者意識と受容性によって特徴付けられています。英国の小売業者は植物性製品の提供を積極的に拡大しており、大手スーパーマーケットチェーンがプライベートラベルの植物性タンパク質製品を開発しています。同国の食品業界は、植物性製品の味と食感を改善するための研究開発に多大な投資を行っています。市場は、食品メーカーと植物性タンパク質のサプライヤーの間の強力な協力関係から恩恵を受けており、革新的な製品発売につながっています。消費者需要は、健康と環境への懸念によって牽引され、スポーツ栄養と食肉代替品セグメントで特に強くなっています。英国市場はまた、レストランやファストフードチェーンがメニューに植物性オプションをますます取り入れるフードサービスセクターでも著しい成長を示しています。さらに、食品革新と製品開発への同国の強い注力が市場拡大を牽引し続けています。

その他の国における植物性タンパク質原料市場

スペイン、イタリア、ベルギー、オランダ、トルコ、その他の国々を含む他の欧州諸国における植物性タンパク質原料市場は、多様な成長パターンと市場特性を示しています。これらの市場は、消費者の受容度と市場成熟度のさまざまなレベルによって特徴付けられています。南欧諸国では、特に伝統的な食品用途における植物性タンパク質の採用が増加しています。北欧諸国は市場成長を牽引する強い環境意識を示しています。東欧市場は、消費者の間での健康意識の高まりとともに、植物性代替品を徐々に受け入れています。これらの市場は、より大きな市場からの知識移転と技術的進歩から恩恵を受けながら、地域の嗜好と食文化に基づいた独自の用途を開発しています。これらの国々にわたる食文化の多様性が、特化した製品開発と市場拡大の機会を生み出しています。さらに、これらの市場では地域の生産能力と流通ネットワークへの投資が増加しており、地域全体の市場成長を支えています。

競合ランドスケープ

欧州植物性タンパク質原料市場のトップ企業

欧州の植物性タンパク質原料市場の主要企業は、複数の戦略的取り組みを通じて積極的に成長を追求しています。製品革新は引き続き重要な注力分野であり、企業はクリーンラベルで持続可能なオプションに対する進化する消費者の嗜好に応えるため、新たなタンパク質バリアントの開発と既存の処方の改善を進めています。先進的な植物性タンパク質製造能力とサプライチェーンの最適化への投資を通じた業務の機動性が示されており、一貫した製品品質と入手可能性が確保されています。特に原料サプライヤーや食品メーカーとの戦略的パートナーシップと協力関係が、市場プレゼンスの強化のためにますます一般的になっています。高成長地域における新たな生産施設と流通ネットワークを通じた地理的拡大が、市場の需要に沿った持続可能性へのコミットメントと認証とともに優先され続けています。

グローバルプレーヤーが主導する統合市場

欧州の植物性タンパク質原料市場は、多様な製品ポートフォリオを持つ大規模な多国籍企業が支配する比較的統合された構造を示しています。これらの確立されたプレーヤーは、広範な研究開発能力、グローバルなサプライネットワーク、強固な財務基盤を活用して市場リーダーシップを維持しています。地域の専門家と地域プレーヤーは、特に特化したタンパク質バリアントと用途特化型ソリューションにおいて、特定の地理的市場や製品ニッチで重要な存在感を維持しています。市場では、調達と加工における独自の能力を持つ農業協同組合と原料専門家の参加が増加しています。

合併・買収活動は特に活発であり、大企業が植物性タンパク質製造能力と地理的リーチの拡大を求めています。戦略的買収は、補完的な技術、独自のタンパク質抽出プロセス、または強固な地域プレゼンスを持つ企業に焦点を当てています。垂直統合が主要トレンドとして台頭しており、企業は原材料調達から最終製品製造までのバリューチェーン全体にわたる能力を取得しています。合弁事業と戦略的提携は、特に新たなタンパク質源の開発と生産能力の拡大において、ますます一般的になっています。

革新と持続可能性が将来の成功を牽引する

既存プレーヤーが市場ポジションを維持・拡大するためには、タンパク質抽出技術と製品処方における継続的な革新に注力する必要があります。持続可能な調達慣行と透明なサプライチェーンへの投資が、長期的な成功のために不可欠となっています。企業は農業生産者との強固な関係を構築し、一貫した原材料供給を確保するための後方統合に投資する必要があります。市場リーダーシップのためには、コスト競争力を維持しながらさまざまな用途ニーズに対応する包括的な製品ポートフォリオの構築が不可欠です。

新規参入者とチャレンジャーブランドは、特化した市場セグメントと革新的なタンパク質源に注力することで市場シェアを獲得できます。成功要因には、持続可能性、透明性、地域調達を中心とした独自の価値提案の開発が含まれます。企業は、クリーンラベル製品に対するエンドユーザーの高まる需要に対応しながら、タンパク質品質基準と環境影響に関する規制の厳格化に対応する必要があります。食品メーカーとの強固な関係の構築と用途開発支援への投資が、市場浸透のために不可欠です。製品の一貫性を維持しながら生産を拡大し、コスト圧力を管理する能力が、この進化する市場での長期的な成功を決定します。さらに、食肉代替原料と乳製品代替原料を製品ラインに統合することで、提供を多様化しようとする企業に競争上の優位性をもたらすことができます。

欧州植物性タンパク質原料産業リーダー

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors & Fragrances Inc.

Kerry Group PLC

Südzucker AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年6月:植物性タンパク質メーカーのRoquetteは、食肉代替用途の市場需要に対応するため、2種類の新たな米タンパク質を発売しました。新しいNutralys米タンパク質ラインには、米タンパク質アイソレートと米タンパク質コンセントレートが含まれています。

- 2022年5月:Südzuckerの子会社であるBENEOは、機能性原料メーカーのMeatless BVを買収する購入契約を締結しました。BENEOはこの買収により既存の製品提供を拡大し、食肉・魚代替品向けのテクスチャリングソリューションのさらに幅広いラインナップを提供します。

- 2021年5月:Lantmannenの子会社であるLantmännen Agroetanolは、ノルショーピングのバイオリファイナリーに8億スウェーデンクローナを投資しました。これにより、特にグルテン生産における穀物ベースの食品原料市場でのLantmännenの地位が強化されます。新しい生産ラインは2023年第2四半期に完全稼働する予定です。

欧州植物性タンパク質原料市場レポートの範囲

麻タンパク質、エンドウタンパク質、ジャガイモタンパク質、米タンパク質、大豆タンパク質、小麦タンパク質はタンパク質タイプ別セグメントとして取り上げられています。動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントはエンドユーザー別セグメントとして取り上げられています。ベルギー、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、英国は国別セグメントとして取り上げられています。| 麻タンパク質 |

| エンドウタンパク質 |

| ジャガイモタンパク質 |

| 米タンパク質 |

| 大豆タンパク質 |

| 小麦タンパク質 |

| その他の植物性タンパク質 |

| 動物飼料 | ||

| 食品・飲料 | サブエンドユーザー別 | ベーカリー |

| 飲料 | ||

| 朝食シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替製品 | ||

| 食肉・家禽・水産物および食肉代替製品 | ||

| RTE/RTC食品 | ||

| スナック | ||

| パーソナルケアおよび化粧品 | ||

| サプリメント | サブエンドユーザー別 | ベビーフードおよび乳幼児用調製粉乳 |

| 高齢者栄養および医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| ベルギー |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| トルコ |

| 英国 |

| その他欧州 |

| タンパク質タイプ | 麻タンパク質 | ||

| エンドウタンパク質 | |||

| ジャガイモタンパク質 | |||

| 米タンパク質 | |||

| 大豆タンパク質 | |||

| 小麦タンパク質 | |||

| その他の植物性タンパク質 | |||

| エンドユーザー | 動物飼料 | ||

| 食品・飲料 | サブエンドユーザー別 | ベーカリー | |

| 飲料 | |||

| 朝食シリアル | |||

| 調味料・ソース | |||

| 菓子類 | |||

| 乳製品および乳製品代替製品 | |||

| 食肉・家禽・水産物および食肉代替製品 | |||

| RTE/RTC食品 | |||

| スナック | |||

| パーソナルケアおよび化粧品 | |||

| サプリメント | サブエンドユーザー別 | ベビーフードおよび乳幼児用調製粉乳 | |

| 高齢者栄養および医療栄養 | |||

| スポーツ・パフォーマンス栄養 | |||

| 国 | ベルギー | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| 英国 | |||

| その他欧州 | |||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B(企業間取引)ベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが、調査対象市場のエンドコンシューマーとみなされています。本調査の範囲は、結合剤や増粘剤などのタンパク質以外の用途に使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 浸透率 - 浸透率は、全体のエンドユーザー市場量に占めるタンパク質強化エンドユーザー市場量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造する製品100gあたりに含まれる平均タンパク質含有量です。

- エンドユーザー市場量 - エンドユーザー市場量は、当該国または地域におけるすべての種類・形態のエンドユーザー製品の統合量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-ラクトアルブミン) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を与えるために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることによって生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することへの免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| コンセントレート | タンパク質の最も加工度が低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | サプリメント中の水分が熱によって完全に除去された後に存在する「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料として何も添加されていない、低温殺菌された新鮮なホエイを乾燥させることによって得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 食品の栄養価を向上させるために、天然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| ERS | 米国農務省経済調査局 |

| 押出成形 | 必要な形状を生産するように設計された穿孔板またはダイの開口部を通じて柔らかく混合された原料を強制的に通すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理し、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品業界の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 麻 | 工業用または医療用に特別に栽培されたCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断できる酵素にタンパク質をさらすことによって製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| アイソレート | タンパク質の最も純粋で最も加工された形態であり、純粋なタンパク質画分を得るための分離処理を経ています。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | ホエイから得られる乳中に含まれるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳中に存在する鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはジェン・Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は一般的に草などのセルロース食物材料をあまり消化できません。 |

| MPC | 乳タンパク質コンセントレート |

| MPI | 乳タンパク質アイソレート |

| MSPI | メチル化大豆タンパク質アイソレート |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品と原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口において各人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口において各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ、オート麦、麻タンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、食感を調整してさまざまな形状に成形したものです。 |

| 調理済み食品(RTC) | パッケージに記載されたプロセスによる何らかの準備または調理が必要な、すべての原料が含まれた食品製品を指します。 |

| 即食食品(RTE) | 事前に準備または調理された食品製品であり、食べる前にさらなる調理や準備を必要としないものを指します。 |

| RTD | 即飲み |

| RTS | 即席サービス |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、または塩漬けにされることがあり、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性食肉代替品です。 |

| ソフトジェル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質コンセントレート |

| SPI | 大豆タンパク質アイソレート |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持または向上させるために食品製品に添加される原料です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養不足を補正することを目的としています。 |

| テクスチャラント | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉中に少量自然に存在する不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質コンセントレート |

| WPI | ホエイタンパク質アイソレート |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム