米国有機廃棄物収集サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

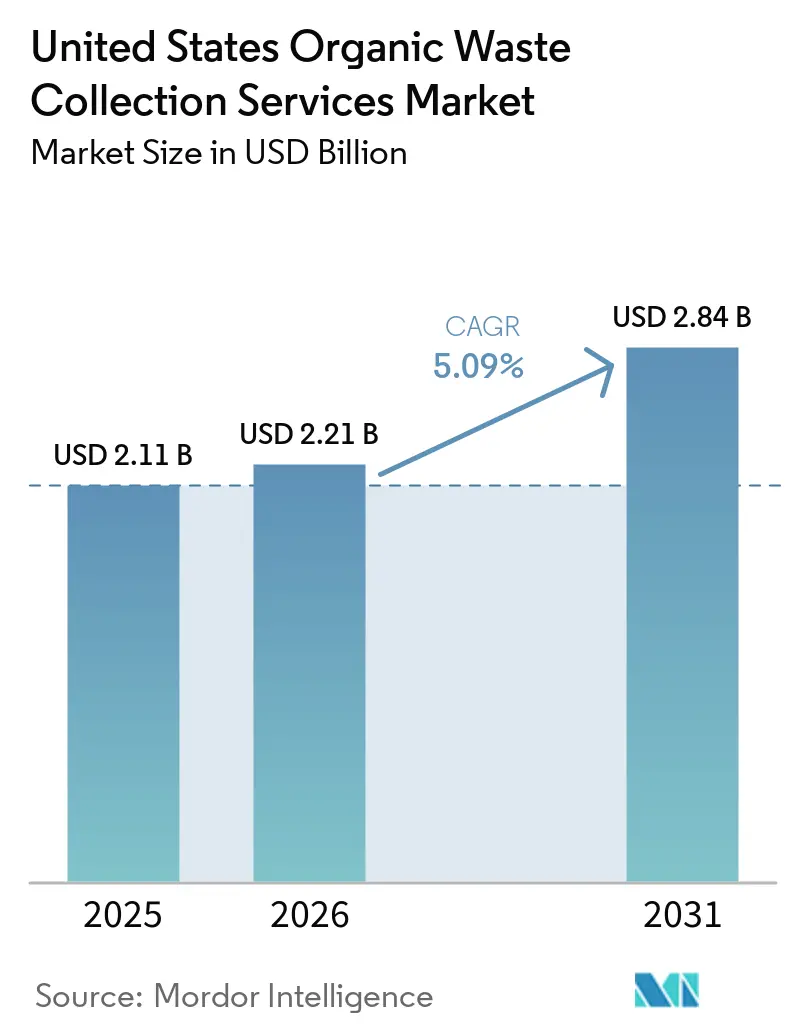

| 基準年の市場規模 (2025) | 2.11 十億米ドル |

| 市場規模 (2026) | 2.21 十億米ドル |

| 市場規模 (2031) | 2.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.09% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国有機廃棄物収集サービス市場分析

米国有機廃棄物収集サービス市場規模は、2025年の21億1,000万USD、2026年の22億1,000万USDから2031年までに28億4,000万USDに拡大し、2026年から2031年にかけてCAGR 5.09%を記録する見込みです。

2026年、政策主導の義務化が有機廃棄物収集サービスへの安定した需要を促進しています。この急増は、米国環境保護庁および米国農務省からの資金援助によって支えられており、自治体における資本制約の緩和とプログラム実施の加速に貢献しています。同時に、ルート最適化、ビンレベルのトラッキング、汚染分析などの技術革新が運営効率を高め、サービスコストを削減することで、住宅および商業クライアントの双方に対するサービス品質を向上させています。市場は分散化と強固な地域関与を特徴としており、大規模な統合プレーヤーが有機廃棄物収集サービスを拡大するだけでなく、処理・再生可能燃料イニシアチブとの連携も進めています。このトレンドは、より深い垂直統合を促進し、長期投資を刺激しています。

主要レポートのポイント

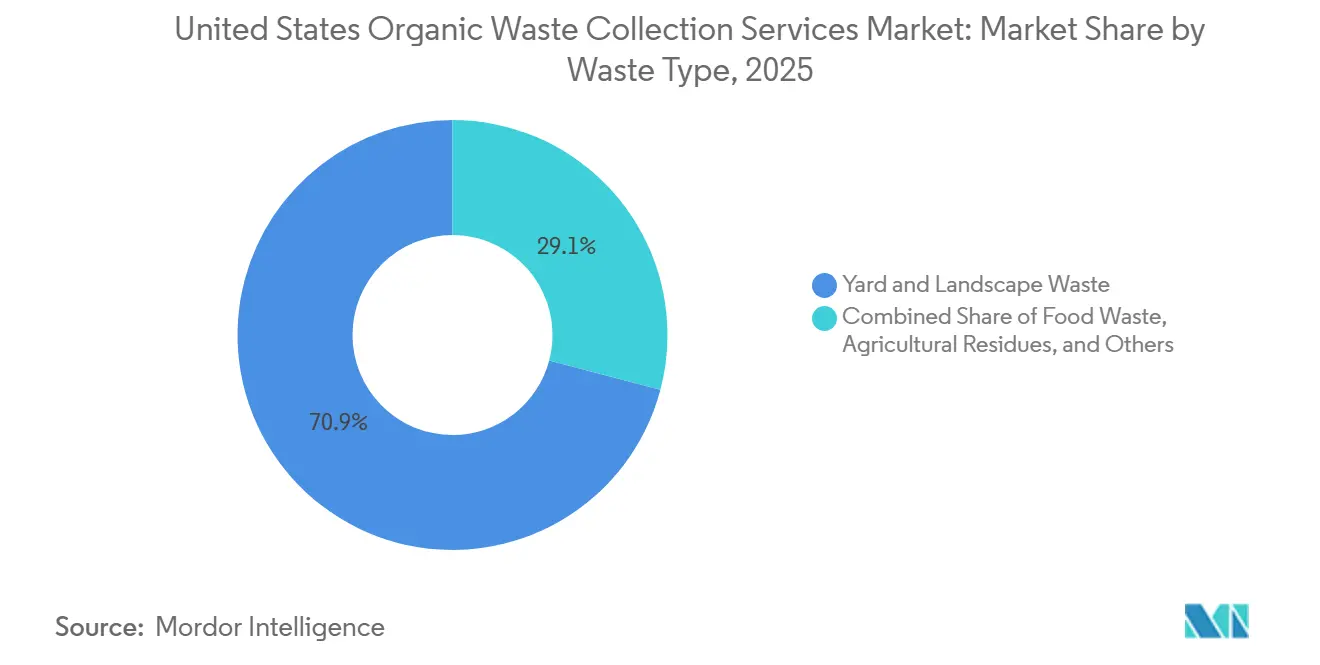

- 廃棄物タイプ別では、庭・造園廃棄物が2025年の米国有機廃棄物収集サービス市場シェアの70.9%を占めてトップとなりました。食品廃棄物は2026年~2031年にかけてCAGR 5.9%で成長する見込みです。

- エンドユーザー別では、住宅部門が2025年の米国有機廃棄物収集サービス市場規模の58.9%を占めました。商業飲食サービスは2026年~2031年にかけてCAGR 6.2%で成長する見込みです。

- 収集方法別では、戸別収集が2025年の米国有機廃棄物収集サービス市場シェアの72.7%を占めました。戸別収集はまた、2026年~2031年にかけてCAGR 6.8%で最高成長率を記録する見込みです。

- 技術・設備別では、完全自動化システムが2025年の技術シェアの56.2%を占めました。完全自動化システムは2026年~2031年にかけてCAGR 7.3%に達する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国有機廃棄物収集サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な政府規制および有機廃棄物転換の義務化法 | +1.9% | 全国規模、カリフォルニア州・ワシントン州・ニューヨーク州・マサチューセッツ州・バーモント州での早期効果 | 中期(2~4年) |

| 埋立地投棄手数料および廃棄コストの上昇 | +1.4% | 全国規模、北東部・太平洋岸地域に集中 | 短期(2年以内) |

| 環境意識の高まりと企業のESG・サステナビリティへのコミットメント | +0.9% | 全国規模、大都市圏および企業集積地で最も強い | 中期(2~4年) |

| 収集システム・選別自動化・処理における技術革新 | +0.8% | 全国規模、カリフォルニア州・ニューヨーク州・テキサス州・イリノイ州でのパイロット集中 | 長期(4年以上) |

| 循環経済の採用と廃棄物から富へのパラダイムシフト | +0.6% | 全国規模、EUおよびアジア太平洋地域からの地域横断的学習 | 長期(4年以上) |

| 再生可能エネルギーインセンティブおよびカーボンクレジット収益化の機会 | +0.5% | 全国規模、カリフォルニア州のLCFSおよびRFS対象州での採用拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な政府規制および有機廃棄物転換の義務化法

カリフォルニア州のSB 1383は、2014年を基準として2025年までに有機廃棄物の廃棄量を75%削減することを義務付けました。また、可食食品の20%回収を要求し、すべての管轄区域が住民および事業者に有機廃棄物収集サービスを提供することを義務付けました[1]CalRecycle、「SB 1383に関する選出議員向けガイダンス」、CalRecycle、calrecycle.ca.gov。管轄区域は、コンプライアンスを維持しペナルティを回避するために、路肩有機廃棄物収集、可食食品回収契約、回収有機製品の調達を実施しており、これにより都市および郡全体で収集・処理能力への安定した需要が生まれています。ワシントン州のHB 2301は、2026年までに事業者向けの有機廃棄物転換要件を段階的に導入し、住宅向け路肩有機廃棄物収集、標準的なビンの色、および汚染リスクに対処するための製品ラベリング管理について明確なスケジュールを設定しています。連邦機関もこの方向性を強化しており、EPA、USDA、FDAが2030年までに食品ロスおよび廃棄物を50%削減するための国家戦略を調整しており、これは複数州の取り組みと整合し、2026年のプログラム拡大に向けた明確な政策シグナルを自治体に提供しています。EPAのSWIFRプログラムガイダンスおよびUSDAの協力協定は、新たな路肩収集の展開および後方インフラのアップグレードに対する実施リスクを軽減するための資金を提供しています。

埋立地投棄手数料および廃棄コストの上昇

都市固形廃棄物処理の投棄手数料は2024年に全国で10%上昇し、1トンあたり62.28USDとなり、北東部が最も高く、南中部が最も低い水準を示しており、高コスト市場全体で有機廃棄物転換の経済的根拠が強まっています。廃棄物エネルギー化対応州は非廃棄物エネルギー化対応州より埋立廃棄コストが28%高く、処理能力の制約が価格シグナルを変化させ、有機廃棄物収集・処理などの代替手段の採用を加速させていることを示しています。自治体が契約を更新するにつれ、従来の廃棄と有機廃棄物プログラムのコスト格差の拡大は、埋立地の選択肢が乏しい高密度都市圏において、新たな路肩有機廃棄物サービスに対する予算中立または節約志向のアプローチを支持しています。国際的な事例も同じ論点を裏付けており、住民がグレービンによる廃棄と有機廃棄物リサイクルの間に意味のあるコスト差を感じると、政策と価格設定が行動を変化させます。2026年においても、この価格環境は大規模な商業排出者および自治体を、埋立地へのエクスポージャーと廃棄費用上昇に対する将来的な責任を軽減する有機廃棄物収集契約へと誘導し続けています。

環境意識の高まりと企業のESG・サステナビリティへのコミットメント

数十の主要企業が2030年チャンピオンズプログラムを通じて2030年までに食品ロスおよび廃棄物を半減することを誓約しており、ESGレポートを通じて有機廃棄物を転換し成果を記録するための施設レベルの業務に持続的な圧力をかけています。大手運搬業者は、有機廃棄物、RNG施設、および輸送におけるスコープ1・2排出量を削減するフリート技術への運営投資と企業の気候目標を整合させており、有機廃棄物成長に結びついた長期サイクルの資本計画を支援しています。WMは代替燃料の使用を拡大し、収集フリート向けのRNG供給を増加させるプロジェクトを推進しており、輸送における脱炭素化経路と有機廃棄物回収を統合しています。大学、病院、企業キャンパスは、調達およびサステナビリティ計画において転換を正式化しており、ビンレベルシステムからの検証可能なデータと監査可能なマニフェストを備えた信頼性の高い収集サービスへの需要を高めています。2026年において、これらのコミットメントはRFP基準、ベンダー選定、および契約更新を形成し、汚染を管理し、測定可能な成果を提供し、1つ以上のサイトにわたって透明性のあるレポートを提供できるプロバイダーを優遇しています。

収集システム・選別自動化・処理における技術革新

スマートビン、RFIDタグ付け、リアルタイムルーティングは、充填レベルとパフォーマンス分析に基づく動的ピックアップを可能にすることで、ルート密度とサービスの頻度を再形成しています。超音波センサーとフェデレーテッドAIを使用したフィールド展開は、週間走行距離と市民からの苦情を削減しながら自治体データを保護しており、ブレンドされたセンシングと分析が大規模な運営を安定させる方法を示しています。10,000件以上の展開を対象とした2025年のメタ分析では、走行距離の合計削減率21.5%と実際の削減率12.4%が測定され、ソフトウェア投資と排出成果が燃料および車両摩耗の実質的な節約に結びついています。選別技術も有機廃棄物プログラムに隣接する素材の純度を向上させており、光学選別における深層学習の強化により食品グレードのプラスチック認識が95%以上の純度で達成され、互換性のあるストリームのより高価値な最終市場を支援しています。これらのツールは総合的に、自動化が労働集約度を低減し、路肩および商業環境の双方で汚染管理を改善する米国有機廃棄物収集サービス市場の2026年の運営プレイブックを支えています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機廃棄物処理・処置施設のインフラ容量の不足 | -1.7% | 全国規模、南部・南西部・ロッキー山脈地域で深刻 | 短期(2年以内) |

| 収集・処理システムの高い資本コストおよび運営コスト | -1.2% | 全国規模、農村部および低密度地域への不均衡な負担 | 中期(2~4年) |

| 住宅および商業収集プログラムへの参加率の低さ | -0.9% | 全国規模、郊外および都市近郊市場での採用率が低い | 中期(2~4年) |

| コミュニティへのアウトリーチ、教育、行動変容プログラムの不足 | -0.5% | 全国規模、環境正義コミュニティでのギャップ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

有機廃棄物処理・処置施設のインフラ容量の不足

EPAの全国インフラ評価は、堆肥化および嫌気性消化能力を拡大するための相当な資金需要を特定しており、2030年までに予測される全国リサイクル率61%に達するためには140億~160億USDが必要とされています。資金の範囲は施設開発、収集システムの拡張、および教育に及んでおり、収集の成長が単独プロジェクトではなくチェーン全体にわたるバランスの取れた投資に依存していることを強調しています。容量のギャップは南部、南西部、ロッキー山脈地域で最も深刻であり、フィードストックの潜在性は高いが施設が少ない地域での的を絞ったサイト選定と許可支援の必要性を浮き彫りにしています。2026年においても、制約されたスループットが複数の州での新たな自治体展開および民間契約を引き続き制限しており、明確な政策方向性にもかかわらず転換を遅らせています。このボトルネックに対処するには、長期的なフィードストックコミットメントとデータ透明性を組み合わせて資金調達と提供を加速させる公的資金、調達改革、および民間パートナーシップのブレンドが必要です[2]米国環境保護庁、「米国リサイクルシステムインフラの財務評価」、米国環境保護庁、epa.gov。

収集・処理システムの高い資本コストおよび運営コスト

プロジェクト提供コストは、自治体および運搬業者が自動化収集フリートおよび処理アップグレードに移行するにつれて引き続き逆風となっており、ルート最適化とサービス分析を統合する車両、RFIDリーダー、デジタルプラットフォームへの資本支出が増加しています。2024年および2025年の自治体予算調査では、輸送および廃棄の運営コストが高くなっており、プログラム拡大の意思決定サイクルを長引かせる可能性のある料金調整が必要となっています。電気式ごみ収集車を導入する都市は、車両コストを相殺するために連邦インセンティブと州の還付金を組み合わせた資金スタックを詳述していますが、充電インフラと稼働サイクルの計画がフリート移行にさらなる複雑さをもたらしています。処理投資も並行した負担を抱えており、事業者が懸念される汚染物質の前処理、臭気制御、高度処理を追加するにつれて、多大な初期支出と長期にわたる許可スケジュールが必要となっています。2026年においても、これらのコスト現実は、資金と政策の触媒がシステムの前向きな構築を支援しているにもかかわらず、いくつかのコミュニティでの規模拡大のペースを引き続き緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:収集義務が収束する中で食品廃棄物がリードする

消費前および消費後のストリームを含む食品廃棄物は、主要州でコンプライアンスの期限と事業者の閾値が厳格化されるにつれて、2026年から2031年にかけてCAGR 5.9%で最も速く成長すると予測されています。米国有機廃棄物収集サービス市場は、年間を通じた食品スクラップ収集を普遍的なサービスとするSB 1383の要件から恩恵を受けており、運搬業者および処理業者にとってプログラムの継続性と予測可能な量のベースを確立しています[3]ワシントン州議会、「第2次修正代替下院法案2301」、ワシントン州議会、lawfilesext.leg.wa.gov。ワシントン州のHB 2301は、事業者向けの段階的な転換閾値を設定し、設定されたスケジュールに従って住宅向け路肩有機廃棄物収集を義務付けており、時間をかけてルート密度と設備稼働率の改善を支援しています。商業厨房、施設食堂、処理業者からの消費前食品廃棄物は、より高いトン数密度と低い汚染リスクを提供しており、大規模排出者向けの専門的なサービスモデルと予測可能なピックアップに適合しています。業界団体と事業者がバイオガスおよび消化液への効率的な変換を可能にするフィードストック調達を調整するにつれて、収集と嫌気性消化を結びつけるパートナーシップが拡大しています。庭・造園廃棄物は、自治体プログラムの長年にわたる成熟度に支えられ、2025年に70.9%で最大のシェアを維持しました。ただし、人口動態の変化と庭の発生量が少ない集合住宅の増加により、増分成長は限られています。

2026年において、住宅向け消費後食品廃棄物収集は、政策義務と自発的な展開を通じて主要都市圏でカバレッジを拡大し、家庭へのアクセスを広げ、時間をかけて分別への親しみを育んでいます。農業残渣は、多くの素材が現地で管理されるか、自治体システムには必ずしも見えない栄養・エネルギー経路に向けた専門ブローカーを通じて流通するため、引き続き小さなシェアにとどまっています。バイオソリッドや産業有機廃棄物を含むその他のカテゴリーは、コンプライアンスの枠組みと有益利用基準が埋立地へのエクスポージャーを削減し市場性のある成果物を生産する一貫した処理経路を促進するにつれて、着実に成長しています。米国有機廃棄物収集サービス市場は、教育、汚染管理、設備アップグレードが大規模なパフォーマンスを改善するにつれて、食品廃棄物の浸透率が高まる方向に移行し続けるでしょう。食品廃棄物の米国有機廃棄物収集サービス市場規模への貢献は、施設レベルで検証可能な転換を評価する企業ESGプログラムにおける透明性の高いレポート要件によって強化されています。

エンドユーザー別:商業飲食サービスが転換強度で住宅を上回る

住宅部門は、路肩参加の規模と、一戸建ておよび集合住宅の定期サービスに有機廃棄物を統合するビンシステムの広範な採用により、2025年に58.9%のシェアを保持しました。レストランおよびホスピタリティを含む商業飲食サービスは、コンプライアンス閾値と測定可能な転換および汚染管理を要求する内部サステナビリティ目標に支えられ、2031年にかけてCAGR 6.2%で最も速く成長するエンドユーザーです。SB 1383は大規模排出者に可食食品回収義務と記録保持を課しており、これにより正式な契約が増加し、汚染プロファイルが低い消費前ストリームの一貫した収集スケジュールが支援されています[4]パロアルト市、「SB 1383要件」、パロアルト市、paloalto.gov。米国有機廃棄物収集サービス市場は、企業キャンパス、大学、病院がバックオブハウスの分別、トレーニング、サービスレベルのフィードバックループを統合するプログラムを拡大するにつれて恩恵を受けています。食品・飲料処理業者を中心とする産業排出者は、高強度有機廃棄物を効率的に処理しながらエネルギーおよび栄養副産物を生産する嫌気性消化経路を好む傾向があります。

2026年において、米国有機廃棄物収集サービス産業では、エンドユーザーが内部目標と外部レポートニーズを満たすために、サービスの信頼性、データの透明性、汚染緩和をより重視するようになっています。転換および可食食品回収の文書化は、ベンダー選定における重要な差別化要因となっており、RFID対応ビントラッキング、リフト回数、重量データを顧客ダッシュボードに統合できる運搬業者を優遇しています。住宅プログラムは、時間をかけて参加率を高め汚染を削減することを目的とした教育、標準化されたビンの色、サービスリマインダーとともに成熟し続けています。商業成長は、複数拠点チェーンがサービス契約を合理化し、埋立地手数料と割増料金が上昇するにつれて大規模な運営上の節約を実現できる高密度回廊で最も強くなっています。エンドユーザー全体にわたって、明確なパフォーマンス指標とサービスレベルフィードバックを伴う長期契約が2026年の標準的な慣行となっています。

収集方法別:自動化が戸別収集の効率と利益を促進する

戸別収集は2025年に72.7%のシェアを保持し、安全性と生産性を高めるためのルート継続性と自動リフティングに対する強い自治体の選好を反映して、2031年にかけてCAGR 6.8%で最も速く成長すると予測されています。米国有機廃棄物収集サービス市場は、道路と住宅密度が許す場所でサイドローダーおよび自動化システムの採用を続けており、単一オペレーターのルートと一貫した回収率を支援しています。電気式ごみ収集車は、都市が総コストと充電ロジスティクスを管理するのを支援する補助金と電力会社のパートナーシップに支えられ、都市フリートでの早期実現可能性を実証しています。2026年において、ドロップオフおよび持込システムは農村部、キャンパス、初期段階のイニシアチブにとって引き続き重要ですが、成熟したプログラムでは通常、路肩システムよりも一人当たりのトン数回収量が低くなっています。移送ステーションや地域収集ポイントでの集中ドロップオフを含むその他の収集方法は、将来の路肩採用に向けて近隣地域を準備する教育とアクセスポイントとして引き続き補完的な役割を果たしています。

半自動化モデルは、完全自動化に適していない狭い道路や旧来の住宅地において実用的な橋渡しを提供しており、自治体と運搬業者が自然なフリート更新サイクルに沿ってアップグレードを段階的に進めることを可能にしています。手動収集は、ビンの形状やサイト条件が車両の適合性を制限する特定のルートや建物タイプで継続していますが、労働力と安全上の懸念が実現可能な場所での自動化への着実な移行を促進しています。米国有機廃棄物収集サービス産業は、アイドル時間と非生産的な走行距離を最小化しながら、リフトあたりの走行距離とリフトあたりの時間を最適化するルート分析を優先しています。電気フリートを追加する都市は、ルートスケジューリング、バッテリー航続距離、および断続的なサービスにおける回生ブレーキの利点に関する組織的な知識を蓄積しており、これが将来の発注に向けた調達仕様に反映されています。収集方法全体にわたって、2026年の焦点は標準化された教育、ビンの色の統一、デジタルエンゲージメントを組み合わせて参加率の向上と汚染成果の改善を持続させることにあります。

地理的分析

米国は、政策の整合性、人口密度、および都市・地域レベルで路肩および商業プログラムを実行できる公民間事業者の規模により、北米の有機廃棄物転換の中核を担っています。2026年において、カリフォルニア州、ニューヨーク州、テキサス州、フロリダ州、ワシントン州は、義務化と自治体能力の組み合わせによりトン数でリードしており、住宅および商業有機廃棄物収集への安定した需要を支えています。SB 1383は、普遍的な有機廃棄物サービスと可食食品回収を義務付ける主要な推進力であり、収集需要を確固たるものにし、公共調達における回収有機製品の調達を促進しています。ロサンゼルス郡のプログラムは、排出者が有機廃棄物サービスに加入し、該当する場合は食品回収を行うことを確保する顧客向け教育と執行の枠組みを通じてこれらの要件を基盤としています。

米国有機廃棄物収集サービス市場は2025年まで4.9%の歴史的成長を記録し、執行が成熟し高優先度回廊での収集カバレッジが拡大するにつれて2031年にかけて5.09%で成長すると予測されています。廃棄価格の差異は引き続き主要な地理的要因であり、北東部が2024年に最も高い埋立地投棄手数料を記録し、南中部が最も低く、高コスト州での有機廃棄物収集の財務的根拠を強化しています。2026年において、市の機関はビンの色とラベルを標準化して混乱と汚染を削減しており、これにより近隣地域全体での参加率の向上とストリーム品質の改善が期待されています。米国有機廃棄物収集サービス市場規模は、移送、前処理、消化プロジェクトへの民間資本を呼び込む有機廃棄物およびリサイクルインフラへの補助金とインセンティブによって引き続き支えられています。

地理的な空白地帯は南部、南西部、ロッキー山脈地域に残っており、EPAは高い潜在性を認識しているものの限られたインフラしかなく、バンドル調達と官民パートナーシップの近期的な機会を提供しています。早期電気式ごみ収集車フリートを導入する都市は、ルーティング、航続距離、充電に関する運営知識を蓄積しており、これが次世代車両の仕様と契約構造に反映されています。共同消化とRNG経路を統合する下水道公益事業は、食品廃棄物スラリーとバイオソリッドの地域的な出口を作り出しながら低炭素燃料供給に貢献することで、地域の回復力を高めています。州の調達義務と回収製品目標は、自治体の購買を有機廃棄物処理の成果物とさらに整合させており、堆肥と再生可能燃料製品を中心とした地域の循環経済を強化しています。

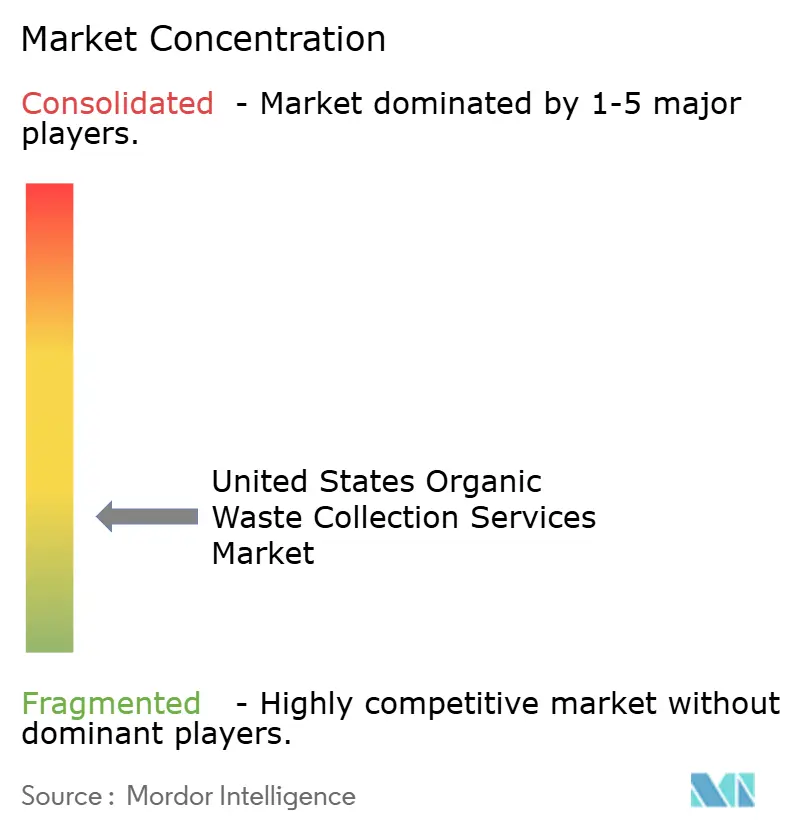

競争環境

米国有機廃棄物収集サービス市場は分散した性質を持っています。競争の激しさは、統合プロバイダーがエンドツーエンドの資産を運営する大都市圏で顕著です。同時に、地域および地域規模の事業者は、二次市場においてサービス品質と地域との関係で競争しています。Republic Servicesは2025年に大量の有機廃棄物を処理し、複数のRNG施設を稼働させており、転換と再生可能燃料クレジットからの二重の収益ストリームを支援しています。Waste Connectionsは堆肥化センターを運営し、RNG施設への投資を継続して、ベースラインからのバイオガス回収を増加させ、収集量の増加に伴う有機フィードストックを吸収する能力を拡大しました。Synagroは複数の施設での堆肥化スループットと高度処理を拡大し、一貫した製品品質でバイオソリッドと食品廃棄物の顧客にサービスを提供する能力を強化しました。米国有機廃棄物収集サービス市場は、収集効率、汚染管理、および安全な引き取りを組み合わせて契約全体にわたって予測可能な価値を提供できる事業者を引き続き評価しています。

技術は現在、ルート最適化、汚染検出、顧客エンゲージメントにおける中核的な差別化要因となっています。資産レベルのセンサーとAIモデルは、商業および自治体顧客のサービスを安定させ未収集を削減する動的スケジューリングと汚染アラートを支えています。ルート分析プラットフォームはサービス可能性マッピングと近接ベースの見込み客開拓を可能にし、ルート密度を高めながら1停留所あたりのコストを削減し、競争の激しい回廊での収益性の高い規模拡大を支援しています。補助金と電力会社に支えられた早期電気式ごみ収集車を導入する都市は、運営上の実現可能性を実証し、他者が2026年に適応できる調達テンプレートを設定しています。米国有機廃棄物収集サービス市場は、運営、レポート、顧客体験が単一のパフォーマンススタックに統合された統合型データ駆動モデルへと収束しています。

規制コンプライアンスと汚染管理が2026年の投資優先事項を再形成しています。Waste ConnectionsとSynagroは、懸念される汚染物質に対処し処理済み成果物の継続的な有益利用を支援する処理ソリューションへの投資を報告しており、これにより新規参入者の運営基準が引き上げられています。WMは、最終市場を拡大しフリート燃料補給を有機廃棄物管理と統合する多年度プログラムの下でRNG能力の追加と施設の近代化を継続しています。燃料プロバイダーは、安定した引き取りとクレジット収益化に依存する消化プロジェクトの商業的基盤を強化するRNGで稼働するごみ収集フリートを支援する新たな協定を締結しています。これらの戦略的動向は、規模を持つプロバイダーが資産の深さとデジタル能力を組み合わせて高密度回廊での長期契約を獲得する持続的な競争を示唆しています。

米国有機廃棄物収集サービス産業リーダー

Waste Management, Inc. (WM)

Republic Services

Waste Connections

Denali

Recology

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Synagro TechnologiesとSedronは、SynagroのフロリダのカスタマーからSedronのインディアンタウン・アップサイクリング施設にバイオソリッドを供給する戦略的パートナーシップを発表しました。同施設では特許取得済みのVarcorシステムを使用して廃棄物をカーボンネガティブな電力に変換します。

- 2025年11月:DenaliとGreen Eraは、シカゴにおけるコミュニティ主導の食品リサイクルを推進するためにパートナーシップを締結し、Denaliが包装済みの食用不可食品廃棄物の調達においてGreen Eraの主要プロバイダーとなりました。

- 2025年10月:Mill IndustriesとCompost Crewは、メリーランド州、バージニア州北部、ワシントンD.C.全域で新たな食品リサイクルサービスを開始するパートナーシップを発表し、Millの食品リサイクラーと定期的なピックアップを組み合わせました。

米国有機廃棄物収集サービス市場レポートの範囲

米国有機廃棄物収集サービス市場レポートは、廃棄物タイプ(食品廃棄物、庭・造園廃棄物、その他)、エンドユーザー(住宅、商業、その他)、収集方法(戸別収集、ドロップオフ/持込システム、その他)、技術・設備(手動収集、半自動、その他)別にセグメント化されています。市場予測は金額(USD)および数量(トン)で提供されます。

| 食品廃棄物 |

| 庭・造園廃棄物 |

| 農業残渣 |

| その他 |

| 住宅 |

| 商業飲食サービス |

| 産業(食品加工・製造) |

| その他(農業廃棄物) |

| 戸別収集 |

| ドロップオフ/持込システム |

| その他 |

| 手動収集システム |

| 半自動化システム |

| 完全自動化システム |

| その他 |

| 廃棄物タイプ別 | 食品廃棄物 |

| 庭・造園廃棄物 | |

| 農業残渣 | |

| その他 | |

| エンドユーザー別 | 住宅 |

| 商業飲食サービス | |

| 産業(食品加工・製造) | |

| その他(農業廃棄物) | |

| 収集方法別 | 戸別収集 |

| ドロップオフ/持込システム | |

| その他 | |

| 技術・設備別 | 手動収集システム |

| 半自動化システム | |

| 完全自動化システム | |

| その他 |

レポートで回答される主要な質問

米国有機廃棄物収集サービス市場の2026年から2031年にかけての予測CAGRはどのくらいですか?

米国有機廃棄物収集サービス市場は2026年から2031年にかけてCAGR 5.09%で成長すると予測されています。

この市場でリードする廃棄物タイプと最も速く成長する廃棄物タイプはどれですか?

庭・造園廃棄物が2025年に70.9%のシェアでリードし、食品廃棄物が2031年にかけてCAGR 5.9%で最も速く成長すると予測されています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

商業飲食サービスが最も速く成長するエンドユーザーであり、コンプライアンス閾値とESG目標に支えられ、2031年にかけてCAGR 6.2%が予測されています。

現在、米国有機廃棄物収集サービス市場で支配的な収集方法はどれですか?

戸別収集が72.7%のシェアで支配的であり、2031年にかけてCAGR 6.8%で最も速く成長する方法でもあります。

最大のシェアを持つ技術カテゴリーはどれですか?

完全自動化システムが技術シェアの56.2%を占め、2031年にかけてCAGR 7.3%で成長すると予測されています。

2026年の成長に最も影響力のある政策はどれですか?

カリフォルニア州のSB 1383、ワシントン州のHB 2301、および連邦の食品ロスおよび廃棄物削減国家戦略が、サービスの義務化、容器の標準化、インフラへの資金提供を通じて成長を支えています。

最終更新日: