韓国有機廃棄物収集サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

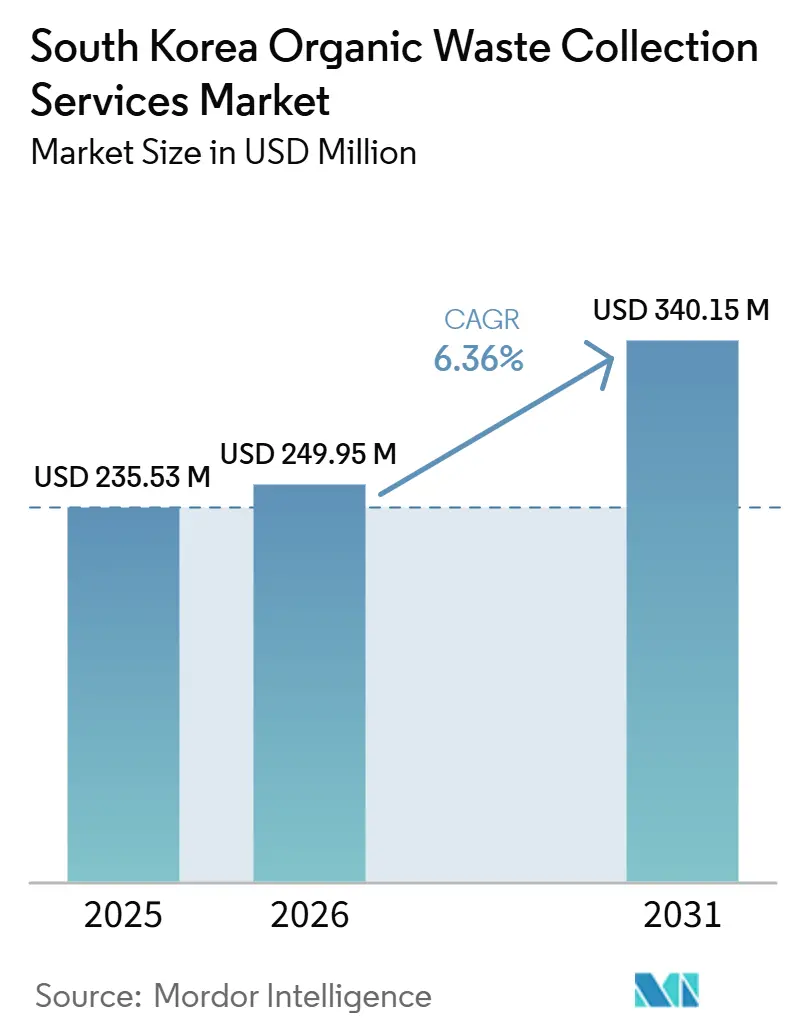

| 基準年の市場規模 (2025) | 235.53 百万米ドル |

| 市場規模 (2026) | 249.95 百万米ドル |

| 市場規模 (2031) | 340.15 百万米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国有機廃棄物収集サービス市場分析

韓国有機廃棄物収集サービス市場規模は、2025年の2億3,553万米ドルから2026年には2億4,995万米ドルに増加し、2031年までに3億4,015万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.36%で成長します。

市場の需要は廃棄から資源循環へとシフトしており、国家的なカーボンニュートラル目標、高まるサステナビリティ要件、およびソウル首都圏における段階的な埋立処分規制によって支えられています。2026年1月に施行されたソウル首都圏における直接埋立禁止措置は、より多くの廃棄物を焼却処理経路へと移行させ、ゲートフィーのダイナミクスを引き締め、信頼性の高い下流処理ルートを確保できる収集事業者の重要性を高めています。この規制上の変化は、自治体とサービス提供者が分別を改善し、収集頻度を最適化し、処理・回収施設とのパートナーシップを拡大して埋立容量への依存を低減するよう促しています。RFID対応システムおよび電動フリートの試験導入は、デジタルルーティング、行動インセンティブ、低排出運営へのシフトを示しており、事業者が労働力制約、燃料価格リスク、コストの変動性に対処するのを支援しています。これの技術はまた、廃棄物量のより良い追跡、ルート効率の改善、および自治体の廃棄物管理要件への準拠強化を支援しています。バイオガス目標は、嫌気性消化やその他の廃棄物エネルギー化応用を含む転換経路へより多くの有機原料を誘導することで成長をさらに後押ししていますが、インフラの不足、原料品質の問題、プロジェクト実施の遅延により、政策上の野心が実現した生産量を上回り続けている地域も複数存在します。

主要レポートのポイント

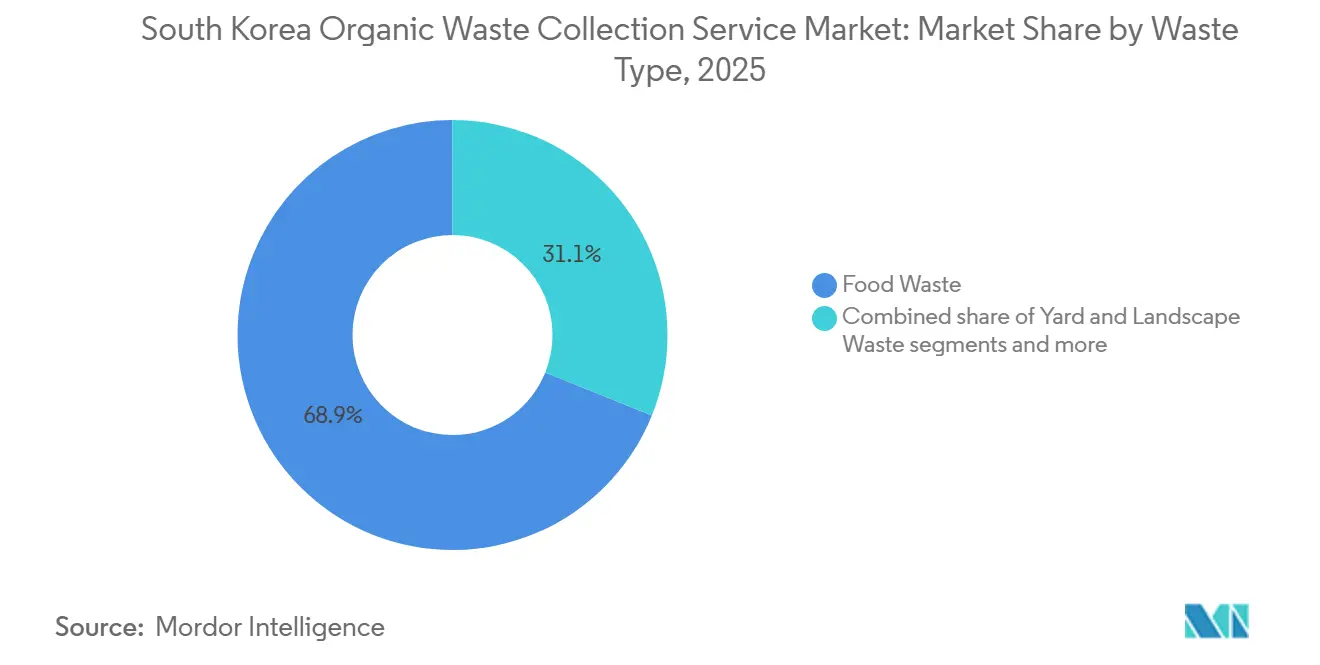

- 廃棄物タイプ別では、食品廃棄物が2025年の韓国有機廃棄物収集サービス市場シェアの68.9%を占めてトップとなり、2031年にかけてCAGR 7.21%で最も速い成長を示しています。

- エンドユーザー別では、住宅部門が2025年の韓国有機廃棄物収集サービス市場規模の53.9%を占め、商業部門は2031年にかけてCAGR 7.67%で成長すると予測されています。

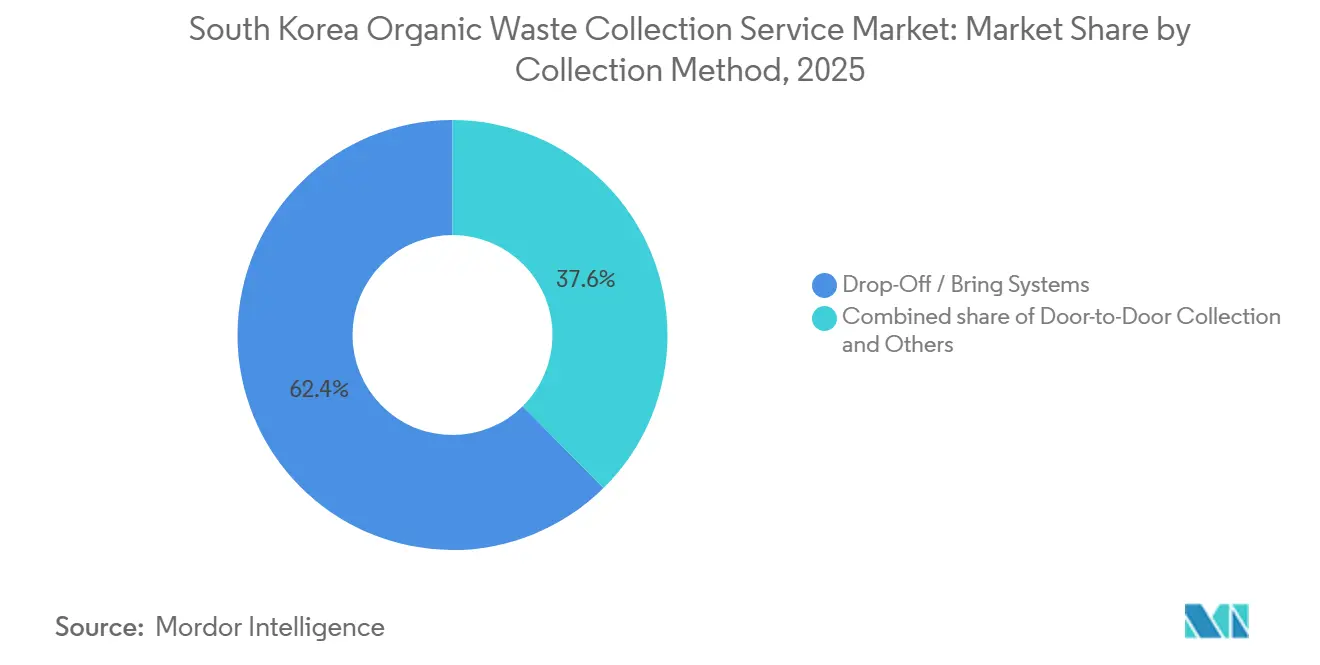

- 収集方法別では、持込・拠点回収システムが2025年に62.4%のシェアを保有し、戸別収集は2031年にかけてCAGR 8.21%で成長すると予測されています。

- 技術・設備別では、半自動システムが2025年に49.2%のシェアを保有し、完全自動化システムは2031年にかけてCAGR 8.61%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国有機廃棄物収集サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RFIDベースのスマート廃棄物ビンの導入による収集効率の向上 | +1.8% | ソウル、主要大都市圏 | 中期(2〜4年) |

| 95%以上の埋立廃棄物転換率を誇る先進的な食品廃棄物リサイクルインフラ | +1.5% | 韓国(都市中心部に集中) | 長期(4年以上) |

| 有機廃棄物からのバイオガスおよびバイオ肥料生産に対する需要の増大 | +1.4% | アジア太平洋地域中核、国内各地域への波及 | 中期(2〜4年) |

| 政府のグリーンニューディールおよび2050年カーボンニュートラル目標 | +1.0% | 全国 | 長期(4年以上) |

| 高い都市化率と高密度集合住宅による組織的収集サービスの必要性 | +0.5% | ソウル、釜山、仁川首都圏 | 短期(2年以内) |

| 国家および自治体レベルの食品廃棄物ゼロ政策イニシアチブ | +0.2% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

RFIDベースのスマート廃棄物ビンの導入による収集効率の向上

ソウルは2025年12月までに27,289台のRFID(無線周波数識別)食品廃棄物処理ユニットを導入し、集合住宅の大部分をカバーしましたが、一戸建て住宅への普及は世帯あたりのコストが高いため低水準にとどまっています。複数の区における現場結果では、RFID設置後に食品廃棄物が有意に減少したことが報告されており、集合住宅における分別精度の向上とルート効率の改善が反映されています。2026年初頭に開始されたインセンティブプログラムは、食品廃棄物を削減した世帯にポイントを付与するもので、従量制料金によって設定されたベースラインを超えた段階的な改善を促進するよう設計されています。全国的には数百万世帯をカバーしていますが、ルート密度がより良いリターンを支える首都圏に導入が集中しています。中期的には、RFIDネットワークからのデータ統合が動的価格設定と予知保全を支援し、市場のユニットエコノミクスを強化することが期待されています。

95%以上の埋立廃棄物転換率を誇る先進的な食品廃棄物リサイクルインフラ

韓国における食品廃棄物のリサイクル率は95%を超えており、数十年にわたるインフラ整備と、従量制課金システムや廃棄規制などの多層的な政策手段によって支えられています。高い日次処理能力を持つ大規模バイオエネルギーセンターを含む新世代の多流バイオエネルギー資産は、次世代プラントがバイオガス販売からの収益とスループットを組み合わせる方法を示しています。2030年に向けた国家計画では、バイオガス施設のさらなる拡大が概説されており、日次処理能力を増加させ、より多くの再生可能ガスを地域グリッドに供給するためのパイロットがすでに選定されています。民間事業者も、電力コスト削減に役立つオンサイト再生可能エネルギーを含め、スループットと効率を向上させています。当局は、堆肥化や飼料化チャネルが処理済み産出物をすべて吸収できるわけではないことを引き続き認識しており、これが自治および民間の利害関係者をバイオガス転換へと誘導し、引取先を安定させています。[1]Veolia、「東洋グリーンバイオ施設アップデート」、Veolia、veolia.com

有機廃棄物からのバイオガスおよびバイオ肥料生産に対する需要の増大

2025年に公共有機廃棄物に対して発効し、2026年に大規模民間排出者へと段階的に適用されるバイオガス法は、原料需要を高め、有機廃棄物排出者にとってより安定した引取フレームワークを生み出す転換目標を支えています。政策ツールには、大量排出者向けのコンプライアンス閾値と、食品廃棄物、家畜糞尿、汚泥など複数の有機原料を処理する統合プラントへの資金支援が含まれています。[2]環境省、「バイオガス転換ロードマップとメタン削減」、環境省、me.go.kr プラントレベルの戦略も、エネルギーと肥料の複合産出を通じて収益を多様化しており、アップグレード後に設備稼働率と売上成長が改善したと報告するプロジェクトも複数あります。韓国のメタン削減ロードマップはバイオガス政策を補完し、2030年までの構造的な排出削減を目標としており、原料量を確保するための信頼性の高い有機廃棄物収集への需要を強化しています。市場にとって、バイオガスプラントへの契約フローは埋立・焼却価格の変動をヘッジし、公共・民間双方の事業者の長期計画を支援します。

政府のグリーンニューディールおよび2050年カーボンニュートラル目標

2035年までのEVおよび水素自動車普及に向けた高まる目標を含む輸送脱炭素化目標は、自治体のフリート調達戦略に影響を与え始めています。釜山における水素動力廃棄物収集トラックの段階的導入は、最前線の衛生業務における低排出資産の早期大規模展開を示しています。ソウルでは、狭隘で起伏の多い地区向けに改造された電動商用車を用いたパイロットプロジェクトが、ルートの実現可能性、充電能、および収集業務に適した車体タイプをテストしています。2026年の政府予算は、低排出・ゼロエミッション車両および充電インフラへの資金を指定しており、自治体機関および委託事業者の導入障壁を低下させています。支援的な政策の追い風にもかかわらず、バイオガス供給は国家エネルギーミックスにおいて依然として限定的であり、新しいフリートを拡大し自動化を進める収集事業者が対処しなければならない実施ギャップを浮き彫りにしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化する労働力による廃棄物収集部門の労働力不足 | -1.2% | 全国(農村地区で深刻) | 中期(2〜4年) |

| 処理施設における変動するゲートフィーがサービス収益性に影響 | -0.9% | ソウル首都圏、仁川、釜山 | 短期(2年以内) |

| 主要大都市市場の飽和による成長機会の制限 | -0.6% | ソウル、釜山、仁川の中心地区 | 長期(4年以上) |

| コスト意識の高い世帯における不法投棄と不適切な廃棄 | -0.3% | 都市周辺部およびコスト意識の高いコミュニティ | 短期(2以内) |

| 情報源: Mordor Intelligence | |||

高齢化する労働力による廃棄物収集部門の労働力不足

韓国の生産年齢人口は構造的な変曲点を迎えており、超高齢化と65歳以上の居住者の割合の増加が、肉体的に負担の大きい収集業務の労働供給を逼迫させています。国家労働機関は2030年代初頭にかけて部門別の不均衡を予測しており、労働者が社会福祉や医療へと流れ、廃棄物収集における採用競争が激化しています。自治体は騒音と振動を低減する電動・水素フリートで対応しており、断続的な収集ルートにおける作業員の定着率と人間工学的環境の改善が期待されています。起伏の多いソウル地区でのコンパクト電動トラックの試験では、適切なサイズの車両が大型トラックでは制約のあるルートへのアクセスを改善し、身体的負担を軽減できるかどうかもテストされています。民間委託業者に対する市レベルの検査は、労働力不足が運営リスクを高める中、スタッフの入れ替わり期間中のサービス品質を維持し、計量・取扱における透明性を確保するために強化されています。

処理施設における変動するゲートフィーがサービス収性に影響

ソウル首都圏における禁止措置後の焼却処理へのシフトにより、事業者は施設の所有形態やメンテナンススケジュールによって異なる価格帯にさらされ、入札ごとの純廃棄コストに変動が生じています。自治体と民間プラントは、家庭廃棄物と食品廃棄物に対して異なる料金体系を引き続き公表しています。同時に、一部の都市では予測される赤字を縮小し資産アップグレードに資金を充てるため、段階的な値上げが計画されています。業界団体は民間焼却の高いプレミアムという主張に異議を唱えており、灰処理責任と実効料金を調整すれば平均コストが公共チャネルに近づく可能性があることを示す入札データを指摘しています。一部の民間処理業者がサービス開始前に契約を終了し、地区が余剰容量や自治体間の共有取り決めを模索せざるを得なくなるなど、契約の不安定性も追加的な要因となっています。これに対応して、隣接する都市は公共プラントのメンテナンス期間中に相互処理を行う協力協定を締結し始めており、変動する民間ゲートフィーへのエクスポージャーを低減し、継続性計画を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:消費前後の食品廃棄物がキッチンから路肩までのエコシステムを通じて優位を占める

食品廃棄物は2025年の韓国有機廃棄物収集サービス市場シェアの68.9%を占め、2031年にかけてCAGR 7.21%で最も速い成長カテゴリーでもあります。高密度な大都市圏クラスターへの居住者の集中は、食品廃棄物の処理サイクルと転換経路に合致した安定した発生と収集スケジュールを支しています。[3]環境省、「バイオガス転換ロードマップとメタン削減」、環境省、me.go.kr バイオガスインフラの政策主導の成長は、統合プラントを優先する自治体を対象としており、引取コミットメントを固定し、契約原料の価格可視性を強化しています。庭・造園廃棄物は、最大都市における住宅密度と緑地の少なさから、より小さなシェアを占めています。同時に、農業残渣は多くの場合、日常ルートの経済性と合致しない季節的・物流的なハードルをもたらします。特定の有機副産物に対する共同投入承認も、規制当局が中期的に消化施設での投入柔軟性を広げる技術の組み合わせを奨励していることを示しています。

市場は引き続き、集合住宅における廃棄物の測定可能な削減を促進してきた確立された分別ルールとRFID対応の慣行に依存しており、食品廃棄物流の上流純度を改善しています。転換容量の拡大は、食品廃棄物の短処理サイクルと一致しており、メタン収率と稼働時間を管理するために信頼性の高い高水分投入物を必要とするバイオガス事業にとって魅力的です。長期政策の下でより高いスループットと優れた運営効率にアップグレードした民間プラントは、収集から消化までのパイプラインを安定させる補完的な層を形成しています。収集経済性と高密度地区におけるコンプライアンス監視を考慮すると、業界は拡散した緑廃棄物や季節的な農場残渣よりも食品廃棄物においてより長い成長余地を見込んでいます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーー別:商業部門がホスピタリティ回復のダイナミクスで住宅部門を上回る

住宅エンドユーザーは2025年の韓国有機廃棄物収集サービス市場規模の53.9%のシェアを占め、商業部門は2031年にかけてCAGR 7.67%で成長すると予測されています。飲食、ホスピタリティ、小売店舗は正常化した運営に戻りつつあり、厳格な分別要件の対象となっており、食品廃棄物量を集中させルート密度を支援しています。大規模な民間排出者は、バイオガス転換政策のタイムラインに基づくコンプライアンス閾値に直面しており、消化槽のスループットと引取契約に連動した契約収集量を強化しています。民間事業者は共同消化プラントの容量と性能を拡大し、一貫した有機流を持つ商業顧客向けの下流処理の信頼性を強化しています。直接埋立からの脱却は、サービス中断を吸収できない商業排出者にとって、信頼性の高い代替処理容量の戦略的重要性も高めています。

住宅フローについては、自治体がRFID機器に連動したポイントベースプログラムを通じて行動インセンティブを継続的に改善しており、測定された削減を報することで長年の従量制料金を補完しています。集合住宅は、共用エリアのRFID機器への便利なアクセスにより、汚染を低減しルート効率を支援することで、住宅コンプライアンスの拠点であり続けています。商業部門はより頻繁な収集ニーズを生み出し、公共プラントのメンテナンス中のオフピーク回収や調整されたルーティングを必要とすることが多く、処理容量を確保するバンドルサービスモデルへの関心を高めています。大規模民間排出者へのコンプライアンスが厳格化するにつれ、契約バイオガスルートが予測可能な価格でより多くの原料を吸収できるため、商業量は主要な成長レバーであり続けると予想されます。

収集方法別:戸別収集が不法投棄抑止と集合住宅密度を背景にシェアを拡大

持込・拠点回収システムは2025年の韓国有機廃棄物収集サービス市場規模の62.4%のシェアを保有し、戸別収集は2031年にかけてCAGR 8.21%で成長すると予測されています。持込・拠点回収は、大規模集合住宅の固定場所に設置されたRFIDユニットによって支えられた従量制料金インフラが長年確立されている地域で定着しています。戸別収集は、利便性を重視する傾向から高密度地区でのコンプライアンスを支援し、不適切な廃棄経路への転換を低減することで、より速く拡大しています。電動パイロットフリートは、適切なサイズの車両が安全に走行し、大型トラックでは十分にサービスされていない建物にアクセスできる狭隘または起伏の多い地区を対象としています。自治体の監視も、放置廃棄物を防止し計量・取扱の透明性を確保するためのベンダー品質管理の基準を引き上げています。

特定の施設を共有する地区間の協力は、メンテナンス期間中に特定の材料タイプを地域ハブに誘導するために戸別収集の変形がどのように調整できるかを示しています。プレミアム住宅における空気圧移送やその他のリサイクル可能物向けスマート機器などのニッチシステムの採用は、資本集約性から依然として限定的です。しかし、これらのパイロットは引き続き、より広範な自動化ロードマップに情報を提供しています。市場は、自治体が料金とインセンティブを調整し続ける中で分別品質を安定させるため、戸別収集の拡大から恩恵を受けています。予測期間にわたり、戸別収集はコンプライアンスに利便性が不可欠な起伏の多い、アクセスが制約された環境でその役割を拡大する可能性が高いです。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術・設備別:完全自動化システムが半自動システムの優位性にもかかわらず急成長

半自動システムは2025年の韓国有機廃棄物収集サービス市場規模の49.2%のシェアを保有し、完全自動化システムは2031年にかけてCAGR 8.61%で成長すると予測されています。RFIDカードスワイプ機器などの半自動設備は、従量制課金をサポートし、エンドツーエンドの自化なしに基礎的なデータ収集を可能にします。完全自動化の導入は、動的スケジューリングのための分析、削減ポイントに連動した行動ベースのインセンティブ、ダウンタイムを低減し資産稼働率を改善するための予知保全を統合しています。都市のパイロットは、廃棄物を特定・撮影し、対応を優先し、プライバシーフィルターを適用しながら最適ルートを提案する車両搭載型AI認識を進めています。下流プラントもAI支援選別を導入し、処理収率を改善し産出率を安定させています。

手動システムは、自動化への投資対効果が達成しにくく、人員配置が主要なコストドライバーである低密度地域で依然として一般的です。脱炭素化フリートとルート自動化はともに労働力と騒音の制約に対処し、自治体が厳しい人員条件下でジョブクオリティを改善しサービスの信頼性を維持するのを支援しています。その他のリサイクル可能物の無人収集に向けた補助金付きパイロットは、異なる材料が共有AIケイパビリティスタックを活用できることを示しており、これは後に有機廃棄物に応用可能となる可能性があます。市場が自動化を拡大するにつれ、政策インセンティブとデータプラットフォームとの統合が、密度プロファイルが異なる地区全体で一貫したパフォーマンス向上を達成するための鍵となります。

地理的分析

江南区だけで2025年に67,642トンの家庭廃棄物を処理し、2026年には71,268トンを処理する計画であり、公共施設の定期メンテナンスをカバーするために民間焼却業者との早期契約を促しました。仁川は2026年初頭に公共・民間プラント間で処理を分担し、主要施設の近代化を進めながら老朽化した資産を更新する長期計画を推進しました。市場は、新しい公共プラントが建設され老朽化したユニットが改修される中、首都圏での余剰容量と地区間契約に引き続き依存することになります。

釜山は、水素トラックによるフリート近代化が現在進行中の高成長地域であり、広範なサービスエリアにわたる低排出収集を支援しています。業界団体は、二次都市における処理コストを安定させ、メンテナンスやシステムアップグレード中の短期的な急騰を緩和するため、より長期の契約と料金上限提案しています。京畿道は民間焼却の余剰容量を確認しており、2030年までに1日あたり数千トンを追加する新規・拡張公共プラントを計画しており、禁止措置前に存在した埋立処分に対するコストプレミアムを徐々に低減するはずです。これらの追加は、ルート密度を確固たる処理スロットに合わせ、ピークメンテナンス期間中のロールオーバーリスクを低減するのに役立ちます。

農村地域では、密度の低さと、海洋ゴミが支配的となりうる沿岸清掃を含む異なる廃棄物優先事項から、RFIDとAIの導入ペースが遅くなっています。一部の郡では、その他のリサイクル可能流向けのAI駆動機器をパイロット導入しており、ルート経済性が改善するにつれて後に有機物に応用される可能性のあるデジタルへの親しみを構築しています。国家政策は地域間で実施を段階的に進めており、首都圏向けの2026年マイルストーンと非首都圏向けの2030年マイルストーンを設定し、義務付けられた期限に合わせて資本計画とアップグレードを順序付けています。したがって、市場の地理的プロファイルは近期において二極化した態が続く可能性が高く、第一層都市が投資を前倒しし、第二・第三層自治体が政策タイムラインにコミットメントを合わせていきます。

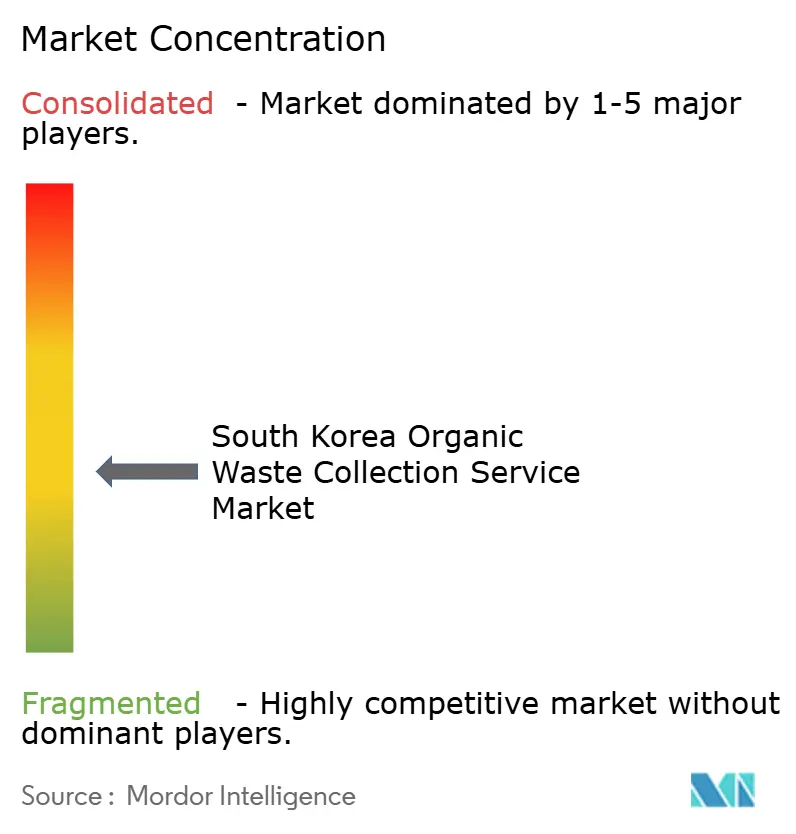

競合環境

韓国有機廃棄物収集サービス市場は中程度に分散しており、公共施設と民間委託モデルが首都圏の埋立禁止措置と変動するゲートフィーのダイナミクスの下で共存・進化しています。競争はコスト、技術、処理容量へのアクセスをめぐって展開されており、既存事業者が既存の持込インフラを改修する一方、新規参入者はAI対応の自動化を追求してルートを獲得しコンプライアンスを支援しています。複数年の焼却または消化容量を確保した事業者は、料金の変動性を低減し、予測可能性を重視する都市や商業顧客にバンドルサービス提案を提示できます。予測期間にわたり、電動・水素フリートは、地方政府が気候資金とジョブクオリティ目標をトン当たりコスト指標とともに評価する場合に入札を差別化する可能性があります。

いくつかの戦略的動向がこれらのシフトを浮き彫りにしています。釜山の大規模な水素トラック調達は、密集した都市廊内での大都市フリート移行のベンチマークを設定しています。ソウルのコンパクト電動収集車両を用いたパイロットは、アクセス、安全性、騒音がサービス継続性に不可欠な起伏の多い地区向けのソリューションをテストしています。地方政府におけるAI対応ルーティングと認識イニシアチブは、視覚的入力と過去のパターンを組み合わせてタイムリーな回収を目標とするデータファーストの収集計画に向けた一歩です。首都圏における自治体間協定も、公共施設のメンテナンス中に民間プラントへの依存を低減し、サービスの中断を引き起こさない経路を示しています。

自治体の入札ポータルと業界団体が料金の主張を公表または異議申し立てするにつれ、価格の透明性が向上しています。同時に、灰処理の調整が公共・民間オプションを同等の基準で比較するためにますます使用されています。2030年までの公共施設近代化計画は、首都圏における量をめぐる継続的な競争と公民混合の段階的な再均衡を示しています。一方、消化効率、太陽光自家発電、システム冗長性への民間投資は、信頼性の高い取と低い運営コストに根ざした長期戦略を示しています。市場は、ルーティング技術、ゼロエミッションフリート、契約処理を統合されたサービスパッケージに組み合わせることができる事業者を評価する可能性が高いです。

韓国有機廃棄物収集サービス業界リーダー

Reencle

Veolia

OCI SE Co., Ltd.

Envac

DOOBIWON CO., LTD

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ソウル江南区は、江南資源回収施設大規模改修中の代替廃棄処理容量を確保するため、全国競争入札を通じて5つの民間焼却プラントと契約を締結しました。この積極的な契約締結は、コストが高いにもかかわらず、埋立処分への依存よりも民間焼却パートナーシップを優先する姿勢を反映しています。

- 2025年12月:韓和コーポレーションの建設部門が、釜山水営下水処理場近代化プロジェクトの優先入札者として選定されました。この大規模な民間投資は、下水・汚泥処理容量を拡大し、環境インフラにおける同社の地位を強化します。

韓国有機廃棄物収集サービス市場レポートの範囲

韓国有機廃棄物収集サービス市場レポートは、廃棄物タイプ別(食品廃棄物、庭・造園廃棄物、その他)、エンドユーザー別(住宅、商業、その他)、収集方法別(戸別収集、持込・拠点回収システム、その他)、技術別(手動収集システム、半自動システム、その他)にセグメント化されています。市場予測は金額(米ドル)および数量(トン)で提供されます。

| 食品廃棄物(消費前後) |

| 庭・造園廃棄物 |

| 農業残渣 |

| その他 |

| 住宅 |

| 商業(ホレカ、小売) |

| 産業(食品加工・製造) |

| その他(農業廃棄物) |

| 戸別収集 |

| 持込・拠点回収システム |

| その他 |

| 手動収集システム |

| 半自動システム |

| 完全自動化システム |

| その他 |

| 廃棄物タイプ別 | 食品廃棄物(消費前後) |

| 庭・造園廃棄物 | |

| 農業残渣 | |

| その他 | |

| エンドユーザー別 | 住宅 |

| 商業(ホレカ、小売) | |

| 産業(食品加工・製造) | |

| その他(農業廃棄物) | |

| 収集方法別 | 戸別収集 |

| 持込・拠点回収システム | |

| その他 | |

| 技術・設備別 | 手動収集システム |

| 半自動システム | |

| 完全自動化システム | |

| その他 |

レポートで回答される主要な質問

韓国有機廃棄物収集サービス市場の2031年までの規模と成長見通しは?

市場は2025年に2億3,553万米ドルであり、2026年から2031年にかけてCAGR 6.36%で2031年までに3億4,015万米ドルに達すると予測されています。

韓国の有機廃棄物収集において最も速く成長しているエンドユーザーセグメントはどれですか?

商業部門が最も速く、2031年にかけてCAGR 7.67%と予測されており、住宅部門は2025年に53.9%のシェアを保有していました。

2026年の首都圏における埋立禁止措置は収集サービス事業をどのように再編していますか?

禁止措置により推定1日4,000トンが民間焼却処理に転換され、契約容量の重要性が高まり、事業者はゲートフィーの変動性にさらされています。

韓国でシェアを拡大する可能性が高い収集方法はどれですか?

戸別収集は、利便性、コンプライアンス、不法投棄の抑止を背景に、CAGR 8.21%の予測で最も速く拡大しています。

収集サービスの効率化を牽引している技術は何ですか?

完全自動化システムがCAGR 8.61%の予測で成長をリードしており、RFID分析、AI対応ルーティング、廃棄物量を削減する行動インセンティブによって支えられています。

バイオガス政策は韓国の有機廃棄物収集にどのような影を与えていますか?

バイオガス法は、2025年に公共廃棄物向け、2026年に大規模民間排出者向けに転換要件を段階的に導入し、収集事業者に安定した引取と契約原料フローを生み出しています。

最終更新日: