イタリア有機廃棄物収集サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

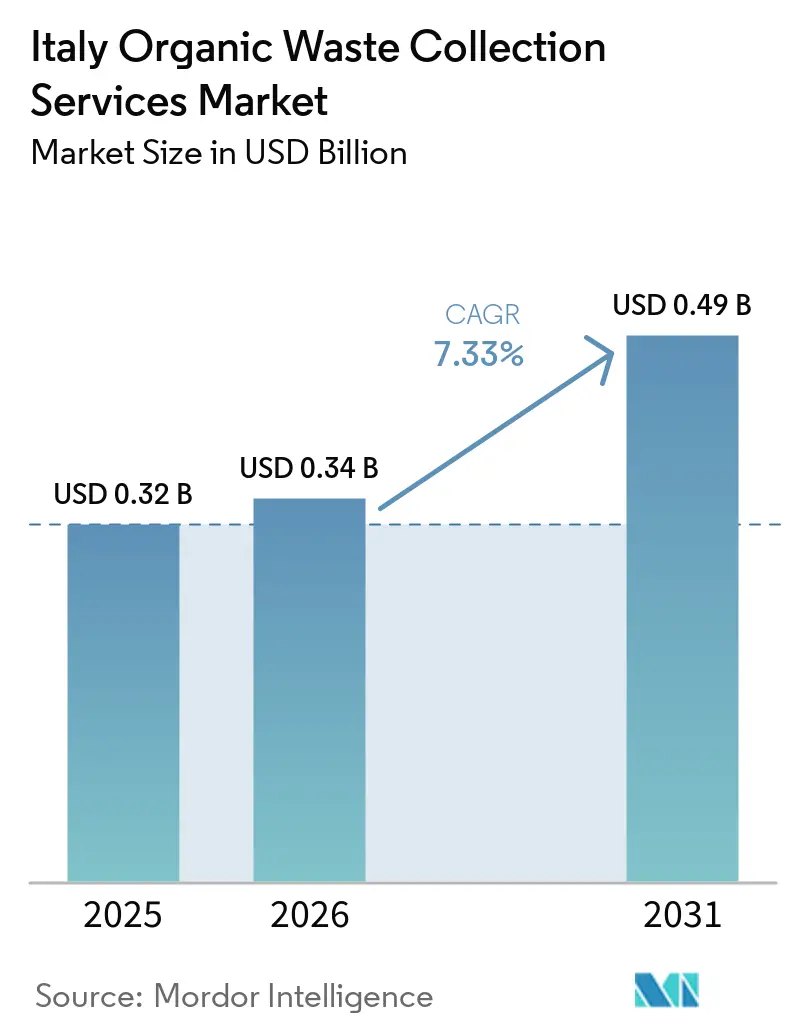

| 基準年の市場規模 (2025) | 0.32 十億米ドル |

| 市場規模 (2026) | 0.34 十億米ドル |

| 市場規模 (2031) | 0.49 十億米ドル |

| 成長率 (2026 - 2031) | 7.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア有機廃棄物収集サービス市場分析

イタリア有機廃棄物収集サービス市場規模は2025年に3億2,000万米ドル(0.32億米ドル)と評価され、2026年の3億4,000万米ドル(0.34億米ドル)から2031年には4億9,000万米ドル(0.49億米ドル)に達すると推定され、予測期間(2026年~2031年)のCAGRは7.33%です。

成長は自治体サービス設計における政策主導の変革を反映しており、分別収集、埋立処分の削減、嫌気性消化および堆肥化を通じた原料の高付加価値化を優先する国家規則に基づいています。イタリアの規制枠組みの下での料金制度の近代化は、従量課金制プログラムおよび透明なサービス品質指標を支援するトレーサビリティ技術の採用を促進しています。バイオメタンおよび堆肥化施設の共同立地に向けた投資パイプラインは加速しており、循環経済プロジェクト向けの国家復興資金と、収集・処理・エネルギー回収を統合する複合公益事業者によって支えられています。北部地域が南部よりも高密度な生物処理ネットワークを運営しているため、収集経済性は地域間で引き続き乖離しており、インフラ格差を抱える自治体では輸送強度と単位コストが上昇しています。事業者は、コンポストおよびバイオメタン原料の品質基準を満たしながら利益率を守るため、RFID、ルート最適化、AIによる純度モニタリングを組み合わせた戸別収集モデルで対応しています。

主要レポートのポイント

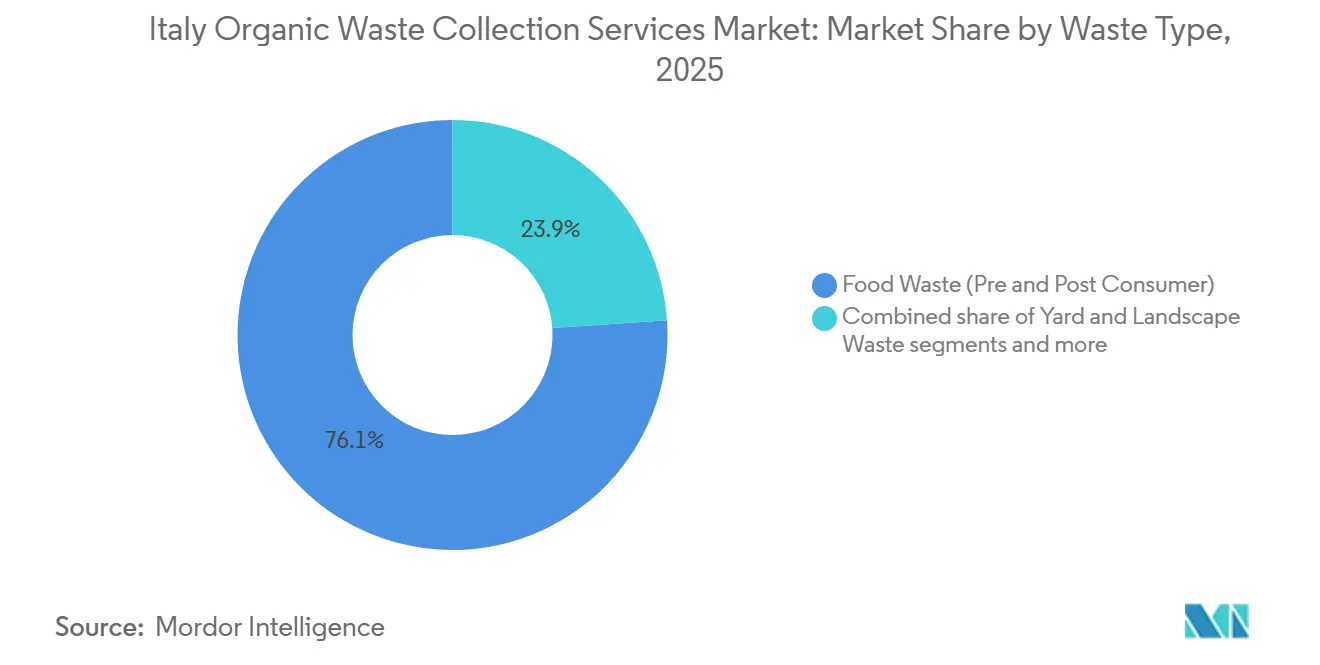

- 廃棄物タイプ別では、食品廃棄物(消費前・消費後)が2025年にイタリア有機廃棄物収集サービス市場シェアの76.1%を占め、分別収集義務化とバイオメタンインセンティブに牽引され、2031年まで最も高い成長セグメントとして8.21%のCAGRが見込まれています。

- エンドユーザー別では、住宅ユーザーが2025年にイタリア有機廃棄物収集サービス市場規模の68.9%と最大シェアを占め、商業飲食サービスはHoReCa転換促進策により2031年まで7.86%のCAGRで最も速く成長すると予測されています。

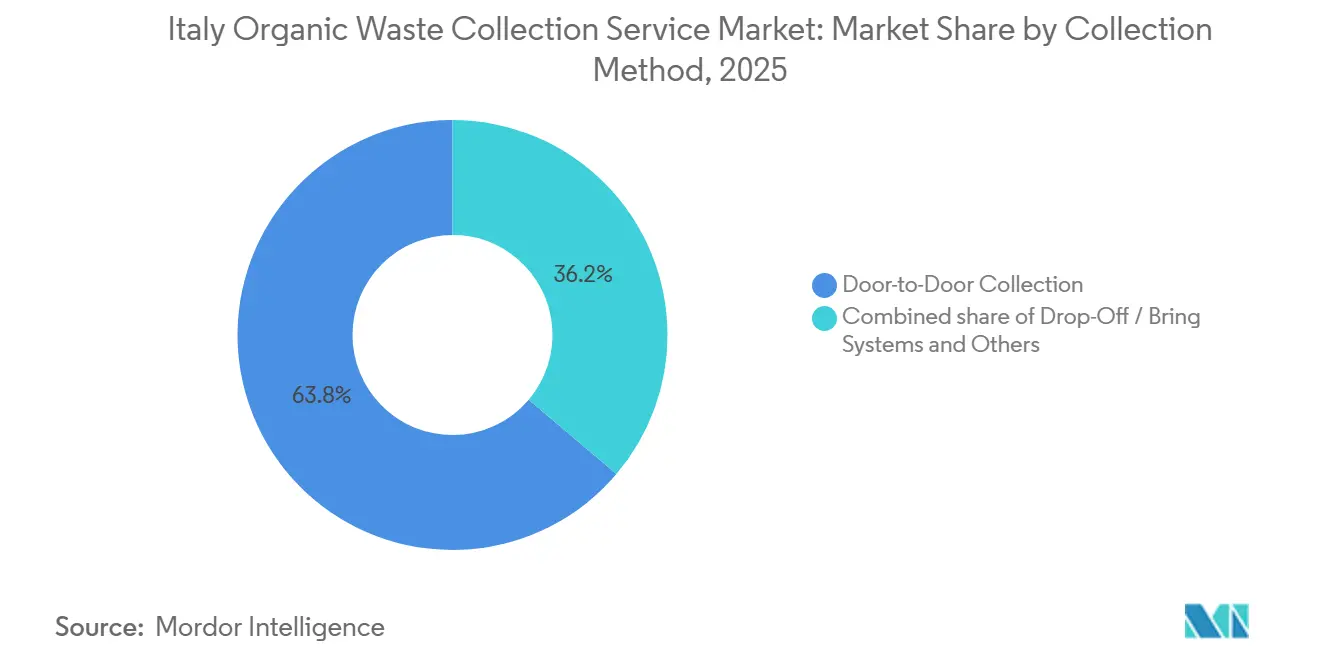

- 収集方法別では、戸別収集が2025年に63.8%のシェアで首位を占め、技術対応のトレーサビリティと規制基準に支えられ、2031年まで最高のCAGR 8.48%を維持すると予測されています。

- 技術・機器別では、半自動システムが2025年に54.2%のシェアを獲得し、完全自動化システムはAIソーティングとIoT統合に牽引され、2031年まで8.78%のCAGRで最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア有機廃棄物収集サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| イタリアの「ラッコルタ・ディッフェレンツィアータ」目標に対する自治体の高いコンプライアンス | +1.8% | 全国、エミリア=ロマーニャ州およびヴェネト州での目標超過達成 | 短期(2年以内) |

| 北イタリアにおける堆肥化インフラの拡充 | +1.5% | 北部、南部への波及効果あり | 中期(2~4年) |

| 埋立処分削減目標が有機廃棄物の分別を促進 | +1.3% | 全国、中部および南部地域での加速 | 長期(4年以上) |

| イタリア自治体による従量課金制(PAYT)の採用 | +1.2% | 北東部での最高普及率、全国展開中 | 中期(2~4年) |

| EU循環経済目標が有機廃棄物の高付加価値化を加速 | +1.0% | EU全域、国内実施を伴う | 長期(4年以上) |

| バイオメタンインセンティブが有機廃棄物収集を促進 | +0.9% | 全国、ロンバルディア州・エミリア=ロマーニャ州・ピエモンテ州での勢い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

イタリアの「ラッコルタ・ディッフェレンツィアータ」目標に対する自治体の高いコンプライアンス

イタリアは2024年に国家分別収集率67.7%を達成し、分別収集システム内での有機廃棄物流の転換に向けた進展を確固たるものにしました。エミリア=ロマーニャ州やヴェネト州などの地域リーダーは全国平均を上回るパフォーマンスを維持しており、堆肥化および嫌気性消化に利用可能な有機原料の品質と量を高めています。これらの成果は、戸別収集プロトコルを標準化し原料品質管理を組み込む長期統合サービス契約によって強化されており、高コンプライアンス地域の収集企業にとっての事業環境を改善しています。収集密度と複雑性が高い大都市では、インフラとユーザー向けツールおよびRFIDを組み合わせることで、残余物の割合を減らしながら有機廃棄物容器のトレーサビリティを向上させています。平均以上の分別収集と消化施設への投資を組み合わせた地域では、バイオメタンプラントが多く立地する傾向があり、上流のサービス設計と下流のエネルギー高付加価値化の連携を強化しています。累積効果として、イタリア有機廃棄物収集サービス市場の事業者にとって、回収された有機物のより強固な基盤が形成され、収集・処理全体にわたるスケール経済と収益の多様化を支えています。[1]ISPRA編集チーム、「都市廃棄物2024:生産と分別収集の増加」、ISPRA、isprambiente.gov.it

北イタリアにおける堆肥化インフラの拡充

北部地域は南部地域よりも多くの生物処理施設を運営しており、一人当たりの収集・輸送コストが低くなっています。対照的に、中部イタリアはインフラ格差と長距離輸送により国内最高の一人当たり管理コストを記録しており、南部地域も同様のコスト圧力と低い処理能力に直面しています。現在の建設軌道は、単独の堆肥化から嫌気性消化と好気性安定化を組み合わせた統合型への継続的な移行を反映しており、同一原料からのコンポスト産出を維持しながらエネルギー収益を増加させています。リグーリア州での最近の能力拡張は、バイオダイジェスターが処理量を倍増させ、バイオメタンを国家グリッドに注入し、農業向け認定コンポストを生産するという方向性を示しています。農業・食品産業クラスター近傍への戦略的立地は残渣の共同消化を支援し、バイオガス収率を高め、年間を通じてプラント経済性を安定させます。北部がインフラ密度でリードし続ける中、サービス事業者はより近隣の施設を中心に収集ルートを計画でき、単位コストを低下させ輸送リスクを軽減します。これはイタリア有機廃棄物収集サービス市場の自治体にとって引き続き優先事項となるダイナミクスです。中期的には、サービスが不十分な県での新たな消化・堆肥化プロジェクトが、有機物の地域間フローを再均衡させ、長距離輸送を削減する位置づけにあります。

埋立処分削減目標が有機廃棄物の分別を促進

埋立処分は2024年に都市廃棄物総量の14.8%まで低下しましたが、2035年までのEU上限を達成するにはさらなる進展が必要であり、有機物はその生分解性と高付加価値化技術の利用可能性から優先課題として認識されています。立法令116/2020は、有機物を処分から堆肥化・嫌気性消化へと誘導する分別収集要件を引き続き支えています。高度な機械的生物処理と近代的な堆肥化ネットワークを導入した地域は、地域内での循環を閉じ、処分への過度な依存に関連する既存のペナルティを回避する上で具体的な進展を示しています。収集事業者はこの政策環境から恩恵を受けており、安定した転換目標が予測可能な原料量と、発生源での汚染を低減する品質プログラムに転換されます。埋立処分削減が中部・南部地域で進むにつれ、契約構造は収集成果を処理予約とエネルギー収率に結びつける実績条項を組み込むようになっており、これがイタリア有機廃棄物収集サービス市場における競争行動を形成しています。長期的には、主要県での残渣由来エネルギー施設の新設が、堆肥化に適さない素材を処理することでシステムフローをさらに安定させます。

従量課金制(PAYT)のイタリア自治体による採用

自治体は実際の残余物量に合わせて料金を調整するため従量課金制を拡大しており、この転換には容器の設置状況とルートレベルの実績データの信頼性の高いトレーサビリティが必要です。例として、テラモ市は家庭向けRFIDタグ付き容器の導入から数週間以内に分別収集の急速な向上と残余廃棄物の削減を記録し、計測された廃棄量に連動した透明な請求を実現しました。同様の成果は高密度都市環境でも達成されており、戸別従量課金制と住民向けアプリを組み合わせることで、有機廃棄物の回収実績と説明責任が向上しました。バリューチェーンの技術サプライヤーは、ハンズフリー車載リーダー、歩行者専用区域向けモバイルスキャナー、料金計算と汚染アラートのための廃棄イベントを集計するクラウドプラットフォームを通じて、自治体のスケールアップを支援しています。規制上の品質基準と料金方法が新規入札での正確な計測を促進するにつれ、収集契約のより大きな割合がRFIDとIoTの前提条件を技術仕様に組み込んでいます。これらの要件は、成熟したデータシステムを持つ事業者に競争優位をもたらしており、それがイタリア有機廃棄物収集サービス市場全体のルート最適化と純度モニタリングにフィードバックされています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 収集された有機廃棄物流における高い汚染レベル | -1.1% | 全国、大都市圏でのリスク増大 | 短期(2年以内) |

| 運営コストの上昇 | -0.9% | 中部・南部地域では北部より高い | 中期(2~4年) |

| 南部地域における処理能力の不足 | -0.8% | 南部および島嶼部(シチリア島およびカンパニア州の一部を含む) | 長期(4年以上) |

| 自治体間での収集慣行の標準化の不足 | -0.6% | 全国、数千のコムーネにわたる断片化されたサービスモデル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

収集された有機廃棄物流における高い汚染レベル

イタリアの分別収集率67.7%にもかかわらず、純度のばらつきは依然として課題です。業界モニタリングによると、特に住民のコンプライアンスが異なる大都市圏において、有機廃棄物の割合にプラスチックフィルム、ガラス片、金属が混入する問題が継続しています。これらの不純物は、篩い分け、磁気分離、光学選別などの前処理工程を追加し、事業者にとってトン当たりのエネルギー投入量を増加させ、コンポスト正味収率を低下させます。AIによるモニタリングは、選別プラントや収集ルートにおける実用的な対応策として台頭しており、コンピュータビジョンが汚染の種類とパターンを検出し、運営上の対応や住民への的を絞ったコミュニケーションに活用されています。大規模施設での導入は、リアルタイムの組成分析が紙グレードの繊維品質を向上させる方法を示しており、AIとセンサーが有機物を含む複数の素材流にわたってもたらすことができる段階的な変化を示しています。業界サプライヤーによる廃棄ポイントカメラとルートレベル分析も、企業環境での高い純度を実証しており、自治体が変動料金と汚染料金調整の拡大を目指す中で、より広い適用可能性を示しています。長期的には、資本の利用可能性が小規模自治体における汚染制御技術の採用ペースを決定し、それによってイタリア有機廃棄物収集サービス市場のコスト回収と価格設定に影響を与えます。

運営コストの上昇

都市廃棄物管理の一人当たり平均コストは2024年に増加し、インフラ格差、長距離輸送、サービスモデルの違いにより、中部・南部地域が北部より高い水準を記録しました。有機廃棄物の戸別収集は、温暖な季節により多くの労働力とより頻繁な回収を必要とし、品質成果が向上しても単位コストに圧力をかけます。バイオ燃料と電動化による物流の脱炭素化はライフサイクル排出量を削減しますが、複数年契約で償却しなければならない近期の資本支出を伴い、大規模複合公益事業者が積極的に管理しているトレードオフです。デジタルルート最適化とIoT対応請求プラットフォームは、走行距離の削減とトレーサビリティの向上に役立ち、データリッチなスケジューリングと顧客エンゲージメントを採用する自治体において事業者の物流オーバーヘッドを削減しています。中期的には、計画中の堆肥化・消化プラントを完成させた南部地域は、有機物の地域間輸送への依存度が低下し、イタリア有機廃棄物収集サービス市場の一人当たりコストへの圧力を緩和できるはずです。賃金、消耗品、エネルギーの持続的なインフレは、サービスの価格設定において品質インセンティブと技術投資を認める契約構造の重要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:都市有機廃棄物が市場をリード、食品廃棄物が最速成長を記録

食品廃棄物は2025年の収集サービス収益の76.1%を占め、家庭・商業有機廃棄物の分別義務化と戸別収集プログラムを持つ自治体での高い回収率に牽引されました。D.Lgs. 116/2020に基づく規制義務は、認定堆肥化可能袋と住民教育が路上プログラムへの参加を維持する中、都市固形廃棄物の有機廃棄物割合の優位性を引き続き支えています。最大セグメントとして、食品廃棄物は主要廃棄物タイプの中でも最も速く成長すると予測されており、2031年まで8.21%のCAGRを記録します。これは分別収集義務の継続的な拡大と、回収量を増加させるバイオメタンインセンティブを反映しています。処理経路は、農学的な土壌製品基準を満たしながらエネルギー産出を最大化するため、嫌気性消化後の下流堆肥化を組み合わせた統合型をますます優先しており、このアプローチは主要地域で広く普及しています。カイロ・モンテノッテの拡張バイオダイジェスターなどのプラントは、都市固形廃棄物の有機廃棄物割合と緑廃棄物がバイオメタンとコンポストに変換される方法を示しており、二重の収益源とより強固な処理経済性を生み出し、収集契約の安定性を支えています。飲食サービス施設はピーク時に高密度の有機負荷を発生させ、繁忙期には毎日の収集が必要となります。料金構造は廃棄物発生プロファイルにコストを合わせることで高い廃棄物強度を認識しています。したがって、イタリア有機廃棄物収集サービス市場は都市固形廃棄物の有機廃棄物割合に根ざしており、ルーティング、容器設計、汚染制御が原料品質と契約実績に最大の影響を与えます。

剪定・造園廃棄物は第2位の廃棄物流を構成しており、公園や住宅地の物流とサービスレベルに課題をもたらす季節的変動が特徴です。堆肥化専用施設は高リグニン割合にとって引き続き重要であり、共同消化は嫌気性消化タンクでより有利な炭素窒素バランスを達成するブレンドに限定されています。政策は農業・食品産業副産物の共同消化を奨励し、原料源を多様化して年間を通じたエネルギー産出プロファイルを安定させます。国家バイオエコノミー計画は南部地域での嫌気性消化支援を指定しており、契約と物流が許す場合、農場レベルの残渣を都市収集フレームワークに統合することを加速させる可能性があります。新たな消化施設が保証された供給チャネルを確保し、有機物管理への地域農業協同組合の参加を強化するにつれ、農業残渣の収集サービス収益は拡大すると予測されています。市場廃棄物などのニッチな廃棄物流は、高純度に選別された場合にプレミアムゲート料金を得られる可能性があり、堅固な汚染・設置基準を施行する自治体に選択的な機会を生み出します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:住宅が主導、商業が勢いを増す

住宅ユーザーは2025年に68.9%と最大シェアを占め、イタリア有機廃棄物収集サービス市場における多くの自治体での分別収集プログラムと戸別収集サービスの広範な普及を反映しています。従量課金制のパイロット事業は、プログラムがRFIDタグ付き容器とコミュニケーションと組み合わされた場合、家庭が明確な変動料金に応じて残余廃棄物を有機廃棄物やリサイクル可能物に移行させ、数週間で回収率を向上させることを確認しています。集合住宅では、スループットを管理し汚染リスクを低減するユーザー認証付きアクセス制御型共用容器など、カスタマイズされたソリューションが必要となることが多いです。家庭内堆肥化は、収集プログラムから地域の土壌利益へと家庭有機廃棄物の一部を転換する補完的なチャネルを追加しており、業界モニタリングでは自治体レベルで意味のあるトン数削減が推定されています。高パフォーマンスの県では、プログラムが飽和に近づくにつれて成長ペースが緩やかになり、汚染制御とルート効率に焦点が移ります。全体として、住宅有機廃棄物はイタリア有機廃棄物収集サービス市場全体の処理予約とバイオメタン生産計画を支える回収量の基盤であり続けます。

商業飲食サービスは住宅基盤よりも速く成長し、料金係数が廃棄物強度にコストを合わせ、自治体がレストランやケータリング向けの専用回路を拡大するにつれ、予測期間中に7.86%のCAGRを記録する見込みです。RFIDとIoTで顧客の設置状況を計測するプログラムは、より高い説明責任を達成し、変動料金をサイトレベルでの運営調整に直接反映させることを可能にします。EUが資金提供するデモンストレーションは、商業ユーザーへの従量課金制の導入が分別収集率を向上させ残余廃棄物を削減できることを示しており、セグメント固有の契約のビジネスケースを検証しています。農業・食品加工の産業排出者は、プラントが生産者と提携して有機残渣の安定した流れを確保する共同消化フレームワークにますます統合されています。事業者にとって、これらのエンドユーザーのニッチは、より厳密なスケジューリングと汚染に対する品質管理を必要とするより複雑なアカウントへとイタリア有機廃棄物収集サービス産業のフットプリントを拡大します。プログラムが拡大するにつれて利益率を守るためには、より強固なデータシステムと汚染料金に関する明確な契約上の明確性が重要です。

収集方法別:戸別収集がリード、持込・拠点回収は減少傾向

戸別収集は2025年に最大シェアを占め、イタリア有機廃棄物収集サービス市場の63.8%を占め、より高い回収実績、より高い説明責任、およびRFID対応トレーサビリティの急速な拡大に支えられています。自治体の事例研究は、従量課金制と個別容器が導入された場合の一貫した改善を示しており、残余廃棄物の測定可能な削減と有機廃棄物プログラムへの参加率の向上が確認されています。業界サプライヤーは車両向けUHFリーダーと歩行者専用区域向けハンズフリースキャナーを標準化し、収集ごとの手動入力を削減し、請求のためのデータ品質を向上させています。高度なバイオ燃料と電動化によるフリートの脱炭素化は勢いを増しており、大規模事業者は広範な気候コミットメントに沿った排出強度の大幅な削減を報告しています。ルートごとの労働強度は共用容器システムより高いものの、ルート最適化アルゴリズムと車載ビジョンを使用した予測サービスが走行距離と収集頻度を軽減しています。これらの要素は、2031年まで戸別収集をイタリア有機廃棄物収集サービス市場の主要成長エンジンとして強化しており、このセグメントは予測期間中に8.48%のCAGRで最も速い成長も記録しています。

持込・拠点回収システムは、個別サービスのコストを高める分散した居住パターンを持つ農村部や山岳地帯で引き続き重要です。しかし、より高い汚染率と弱い説明責任という構造的な逆風に直面しています。アクセス制御、認証、車載カメラを備えたスマート拠点は衛生と利用者責任を向上させており、充填レベルセンサーは需要ベースの収集を可能にし、溢れるリスクを軽減しています。スマートロックと容積モニタリングを使用した試験は、技術が一部の指標で戸別収集との差を縮められることを示していますが、平均的な純粋な回収実績は依然として低いです。季節的な緑廃棄物急増に対応するエピソード的なモバイル収集は定期サービスを補完しており、GPS追跡ロールオフコンテナが回転効率を向上させています。予測期間中、拠点回収システムの近代化は汚染防止とユーザー認証に焦点を当てる可能性が高く、戸別収集はより強力な実績インセンティブにより引き続きイタリア有機廃棄物収集市場のより大きなシェアを獲得し続けるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術・機器別:半自動システムが主導、完全自動化が台頭

半自動システムは2025年に最大シェアを占め、イタリア有機廃棄物収集サービス市場の54.2%を占め、自治体と事業者がRFIDタグ付き容器、車両搭載リーダー、乗務員主導の品質チェックを拡大し、自動化と既存フリートのバランスを取りました。レトロフィット経済性はこの経路を支持しており、リーダーでトラックをアップグレードするコストは完全自動化機器の新規調達よりもはるかに低く、小規模コミュニティが大規模な資本プログラムなしにトレーサビリティを導入できます。これらのシステムはイタリアの多様な都市形態に適しており、狭い街路や歴史的中心部がロボットアームの機動性を制限する一方で、従量課金制請求と汚染モニタリングのための信頼性の高いデータを提供します。国家料金・品質規則が新規入札での正確な計測を強化するにつれ、半自動導入は中期的にさらに多くの自治体に拡大すると予測されます。したがって、イタリア有機廃棄物収集サービス産業は、料金と品質保証を支援するデータ収集と地域の制約のバランスを取るハイブリッドアーキテクチャに引き続き依存します。

完全自動化システムは2031年まで最も速い成長を記録すると予測されており、AIによるソーティング、スマート容器技術、廃棄物流全体の精度、効率、労働最適化を向上させるIoT統合運営の進歩に牽引され、8.78%のCAGRで拡大します。主要施設に設置されたビジョンガイド光学選別機は、リアルタイムの組成制御で高い精度をすでに達成しており、プレミアム繊維とリサイクル可能グレードのトン当たり産出純度と収益を向上させています。AIを活用したモバイルツールは複雑な廃棄物タイプの識別と分類を加速させており、パイロット事業では処理時間の大幅な削減とコーディング要件へのコンプライアンス向上が示されています。資本集約度は完全自動化への主な障壁であり続けており、大規模複合公益事業者が大規模な顧客基盤と数十年にわたる資産計画にわたってシステムを償却するのに有利な立場にあります。それでも、欧州グリーン資金との整合性は高効率システムに有利であり、自治体と事業者が専用プログラムを活用するにつれ、イタリア有機廃棄物収集サービス市場での近期の導入波を支援します。手動収集は島嶼部や歩行者専用中心部などの形態的に制約された地域で継続しますが、その相対的シェアは予測期間中に着実に低下すると予測されます。

地理的分析

地域間の非対称性は顕著であり、北部地域は南部地域よりも多くの生物処理インフラを運営し、一人当たりより多くの有機廃棄物を処理しており、収集事業者にとって単位コストの低下と安定した原料フローに貢献しています。北イタリアは、成熟した従量課金制の普及と収集成果をエネルギー高付加価値化に直接結びつける統合消化・堆肥化ネットワークにより、イタリア有機廃棄物収集サービス市場の中核を担っています。エミリア=ロマーニャ州は分別収集で先導的なパフォーマンスを維持し、戸別有機廃棄物収集と品質保護措置を大規模に定着させる統合サービス契約から恩恵を受けています。ヴェネト州の長年にわたるコンソーシアムモデルと商業ユーザーへの従量課金制の早期採用は、地域の高い転換プロファイルを強調しており、堅固な有機廃棄物回収と品質レベルに転換されています。ロンバルディア州は強力な分別収集成果と統合公益事業者による大規模な循環経済投資プログラムを組み合わせており、廃棄物処理の能力追加を維持し、契約収集業者のルート経済性を強化しています。

中部イタリアはイタリア有機廃棄物収集サービス市場の相当なシェアを占めていますが、大都市圏のインフラ不足に起因する輸送負担を反映し、国内最高の一人当たり管理コストも抱えています。首都圏はシステムアップグレードと、堆肥化に適さない素材を吸収する新たな残渣由来エネルギー施設の焦点であり続けており、中期的には輸出を削減し処分ダイナミクスを安定させるはずです。マルケ州とトスカーナ州は、統合プラットフォームと的を絞った拡張が収集品質と処理自給率を向上させ、従量課金制とサービス品質指標の基盤を改善できることを示しています。より多くの中部地域が投資を完了するにつれ、ルーティング距離は短縮し、汚染管理は改善するはずであり、どちらも事業者の利益率保護を支援します。予測期間中、中部イタリアの進展はプラントの稼働ペースと自治体全体でのデータ対応料金の広がりに依存します。

南イタリアと島嶼部は、処理インフラの低い基盤と北部より低い平均分別収集率から出発し、イタリア有機廃棄物収集サービス市場にとって最大の中期成長ベクターを示しています。堆肥化・消化プラントの継続的な建設は、地域外処理への依存を排除し、施設が稼働するにつれて輸送関連コストを低下させながら回復力を高めるよう設計されています。サルデーニャ島などの島嶼地域は、早期投資と料金調整が高い分別収集レベルを達成しながら季節的な有機廃棄物を活用してエネルギー産出を最適化できることを示しています。より広い地理的フットプリントで従量課金制を採用している県は転換指標の急速な向上を報告しており、複雑な住宅環境でのアクセス制御容器とユーザー認証の拡大の根拠を強化しています。南部自治体が復興資金を吸収し調達を完了するにつれ、許認可を乗り越え堅固なデータシステムを導入できる事業者は、有機原料の地域内処理が容易になるにつれてシェアを獲得する立場にあります。

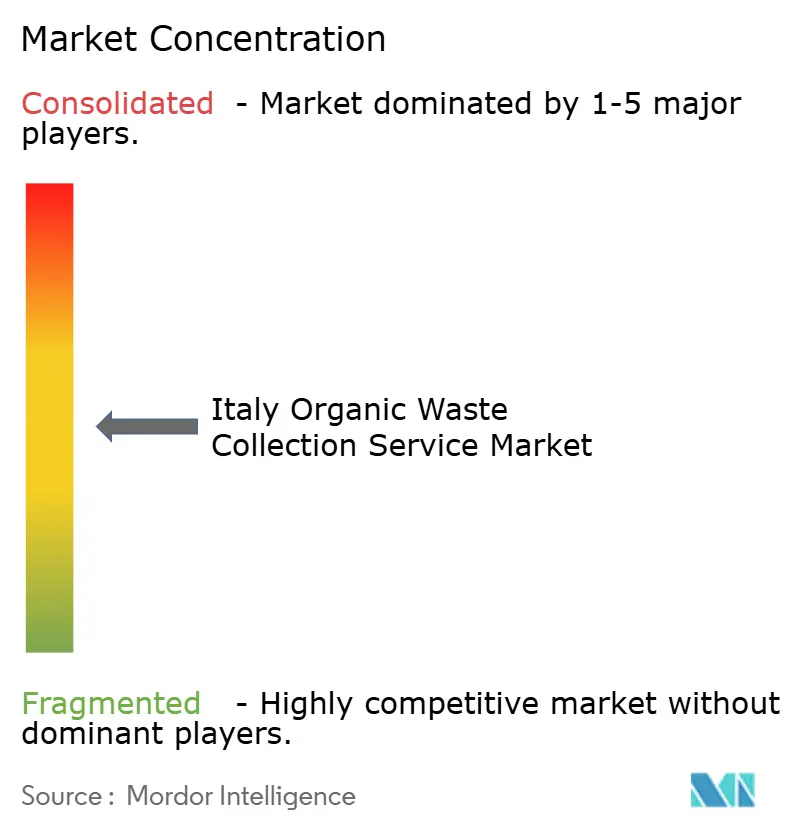

競争環境

イタリア有機廃棄物収集サービス市場は適度に集約された性質を持っています。競争環境は統合複合公益事業者と自治体・地域事業者の長いテールで構成されており、統合トレンドはイタリア有機廃棄物収集サービス市場において収集と処理の両資産を管理するプレーヤーに有利に働いています。Herambiente、A2A、Iren、Aceaは、消化・堆肥化・残渣由来エネルギーと戸別収集・従量課金制を組み合わせてバリューチェーン全体の価値を獲得する垂直統合モデルを示しています。財務開示によると、大規模プラットフォームは数百万トン規模の処理量を持ち、サービス提供地域での高い分別収集とRFIDスマート容器の継続的な導入に支えられ、廃棄物事業から相当なEBITDAを生み出しています。[2]戦略計画更新2024‑2035、A2A S.p.A.、gruppoa2a.it 2035年までの戦略計画は循環経済への大規模な投資枠を確認しており、廃棄物処理能力の拡大と廃棄物・水・地域暖房・効率サービスを統合する事業部門の目標を掲げています。[3]投資家向け広報チーム、「Hera Groupが2024年度通期業績を承認」、Hera Group、gruppohera.it これらの戦略は、技術前提条件が明示された新規入札の結果に影響を与え、財務基盤と実績のある建設実績を持つ入札者に有利に働きます。

最近の買収は、都市有機廃棄物を補完する地理的強化と産業廃棄物プラットフォームへの注力を浮き彫りにしています。Herambienteはアンコーナのシーエーにおける持分を増加させ、中部イタリアの食品製造に関連する産業残渣を処理するマルケ州のノードを強化しました。Heraはまた、水処理能力を統合するためにSostelia Groupの買収を完了し、汚泥と有機廃棄物処理のクロスセル機会を創出しました。Irenはリグーリア州での消化能力を拡大し、グリッドへの注入のためのバイオメタンを生産しながら有機廃棄物の地域管理を強化しました。Aceaは統合資源管理に関連するデジタルおよびネットワーク能力を強化しており、大規模都市システムが近代化するにつれて水と廃棄物機能全体の調整を支援します。これらの動きは、品質保証、エネルギー回収、堅固な報告を重視する統合契約において防御可能なポジションを生み出します。

破壊的な可能性は技術レイヤーにも見られ、AIビジョンとIoTプロバイダーは収集入札で競争するのではなく、複数の事業者にシステムをライセンス供与しています。AIビジョンシステムは継続的な組成分析を可能にするために導入されており、素材収益を向上させ手動検査を削減しています。業界サプライヤーのIoTプラットフォームは車両・資産レベルの追跡、充填レベルモニタリング、データ駆動型請求を可能にし、従量課金制の準備を強化し収集ルートを最適化しています。企業パイロット事業は閉鎖環境での純度向上と補助廃棄物処理を実証しており、汚染料金施行と変動料金を追求する自治体への再現可能性を示しています。したがって、イタリア有機廃棄物収集サービス市場は統合とデータリーダーシップを評価しており、南部の地域的な空白は、プラントが稼働するにつれて許認可を乗り越え地域コミュニティと関与できる企業に拡大の可能性を提供しています。

イタリア有機廃棄物収集サービス産業リーダー

Gruppo Hera

A2A Group

Gruppo Iren

Waste Management, Inc.

Acea Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Gruppo Heraは、イタリア複数地域にわたる有機廃棄物・汚泥処理ポートフォリオとのシナジーを生み出す水処理能力を追加するSostelia Groupの買収を完了しました。

- 2026年3月:Herambiente Servizi IndustrialiはアンコーナのSEAにおける持分を83%に増加させ、中部イタリアの食品製造クラスターにサービスを提供する産業処理プラットフォームを強化しました。

- 2026年2月:NANDOとCapgemini Italiaは6拠点にわたる10ヶ月間のAIコンピュータビジョンパイロット事業を完了し、リサイクル純度71%とゼロエラーの補助廃棄物処理を報告し、より広範な自治体展開の可能性を示しました。

- 2026年1月:Gruppo Heraは2026年~2029年事業計画を発表し、北部地域でのRFIDスマート容器導入とバイオメタンプラント拡張を含む共有価値プロジェクトに多額の資本を配分しました。

イタリア有機廃棄物収集サービス市場レポートの範囲

イタリア有機廃棄物収集サービス市場は、廃棄物タイプ別(食品廃棄物、庭・造園廃棄物、その他)、エンドユーザー別(住宅、商業、産業、その他)、収集方法別(戸別収集、持込・拠点回収システム、その他)、技術・機器別(手動、半自動、その他)、および地域別に区分されています。市場予測は金額(米ドル)および数量(トン)で提供されます。

| 食品廃棄物(消費前・消費後) |

| 庭・造園廃棄物 |

| 農業残渣 |

| その他 |

| 住宅 |

| 商業(HoReCa、小売) |

| 産業(食品加工・製造) |

| その他(農業廃棄物) |

| 戸別収集 |

| 持込・拠点回収システム |

| その他 |

| 手動収集システム |

| 半自動システム |

| 完全自動化システム |

| その他 |

| 廃棄物タイプ別 | 食品廃棄物(消費前・消費後) |

| 庭・造園廃棄物 | |

| 農業残渣 | |

| その他 | |

| エンドユーザー別 | 住宅 |

| 商業(HoReCa、小売) | |

| 産業(食品加工・製造) | |

| その他(農業廃棄物) | |

| 収集方法別 | 戸別収集 |

| 持込・拠点回収システム | |

| その他 | |

| 技術・機器別 | 手動収集システム |

| 半自動システム | |

| 完全自動化システム | |

| その他 |

レポートで回答される主要な質問

イタリア有機廃棄物収集サービス市場の現在の規模と成長見通しは?

イタリア有機廃棄物収集サービス市場規模は2025年に3億2,000万米ドル(0.32億米ドル)であり、2026年~2031年の7.33%のCAGRで2031年までに4億9,000万米ドル(0.49億米ドル)に達すると予測されています。

イタリアで回収された有機廃棄物に最も貢献している廃棄物タイプは何ですか?

食品廃棄物は最大の廃棄物流であり、分別収集義務と家庭・食堂での高い回収率に支えられ、2025年に収集された有機廃棄物の大部分を占めています。

なぜイタリアでは戸別収集が収集方法の中でリードしているのですか?

戸別収集はRFIDと従量課金制の支援により高い回収率と説明責任を実現し、転換成果を向上させ技術対応契約を支えています。

有機廃棄物収集サービスの運営コストを高める要因は何ですか?

生物廃棄物のより頻繁な収集、戸別収集の高い労働強度、処理施設が少ない地域での長距離輸送が一人当たりコストを押し上げており、特に中部・南部イタリアで顕著です。

イタリアの事業者は有機廃棄物の汚染にどのように対処していますか?

事業者はAIベースのビジョンシステムを導入し、ルートレベルの分析を使用して不純物を検出しユーザーフィードバックを誘導しており、コンポストとバイオメタンの収率を守っています。

地理的に最も強い成長機会はどこにありますか?

南部地域と島嶼部は、地域外処理への依存を低減し従量課金制の拡大を支援する新たな消化・堆肥化プロジェクトに最大の可能性を示しています。

最終更新日: