日本有機廃棄物収集サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

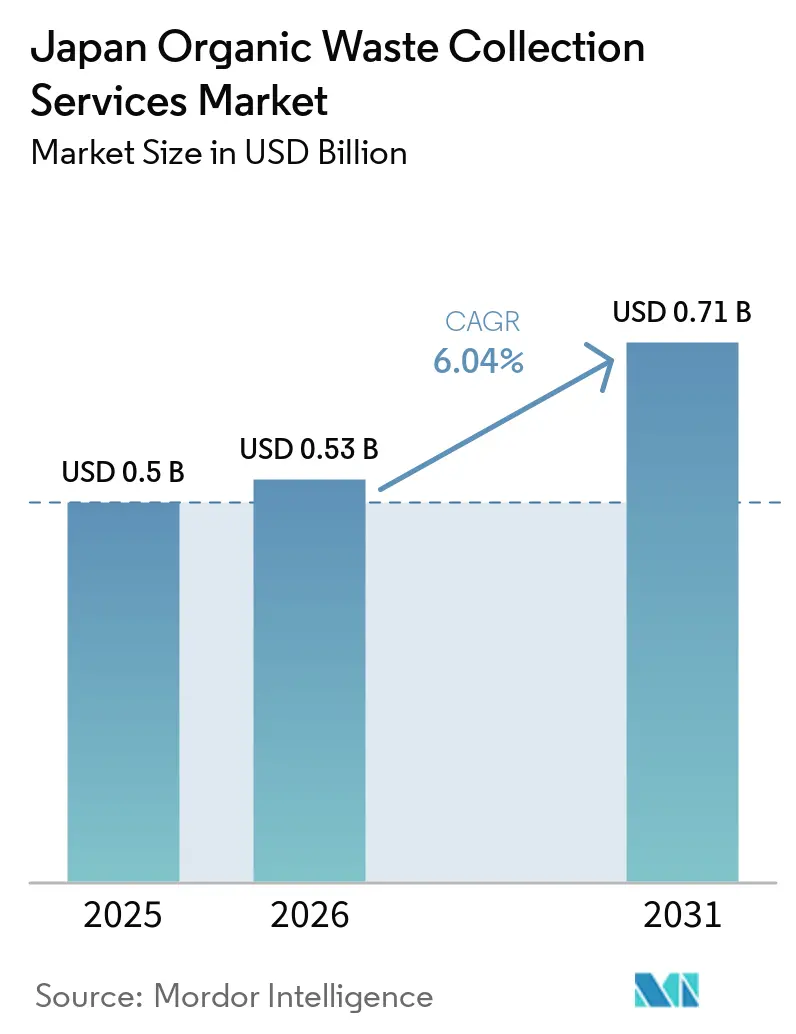

| 基準年の市場規模 (2025) | 0.5 十億米ドル |

| 市場規模 (2026) | 0.53 十億米ドル |

| 市場規模 (2031) | 0.71 十億米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本有機廃棄物収集サービス市場分析

日本有機廃棄物収集サービス市場規模は、2025年に5億米ドル、2026年に5億3,000万米ドルと予測され、2031年までに7億1,000万米ドルに達し、2026年から2031年にかけてCAGR 6.04%で成長する見込みです。

成長は、より厳格な政策方針、継続的な埋立地の制約、および自治体プログラムや官民パイロット事業におけるバイオガスおよび堆肥化経路への着実なシフトを反映しています。規制上の注目は、より高いリサイクル率と改善されたトレーサビリティを促進する国家循環経済施策および法律改正を通じて深まっています。2024年度の自治体廃棄物量は減少した一方、国内リサイクル率は20%を下回ったままであり、物質または エネルギー回収のためにより多くの有機物を捕捉する必要性が浮き彫りになっています。市場はまた、ルート効率を改善し労働集約度を低減する自動選別、EV収集車両、IoT対応ビンなどのイノベーションからも恩恵を受けています。主要都市圏における最終処分能力の限界は、食品廃棄物流向けの上流分別および専用収集システムの価値をさらに強調しています。

主要レポートのポイント

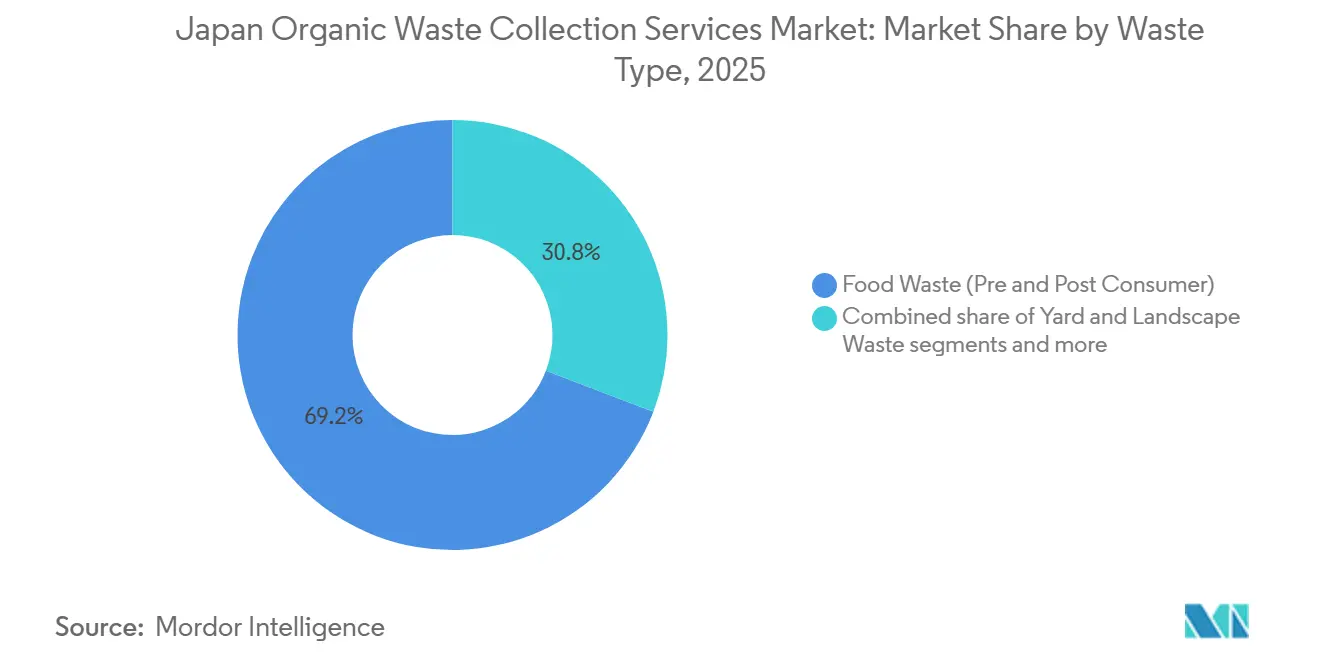

- 廃棄物タイプ別では、食品廃棄物(消費前・消費後)が2025年の日本有機廃棄物収集サービス市場シェアの69.2%を占めてトップとなり、2031年にかけてCAGR 6.78%で成長する見込みです。

- エンドユーザー別では、住宅部門が2025年の日本有機廃棄物収集サービス市場規模の54.7%を占め、商業部門(飲食・宿泊・ケータリング、小売)は2031年にかけてCAGR 7.21%で拡大すると予測されています。

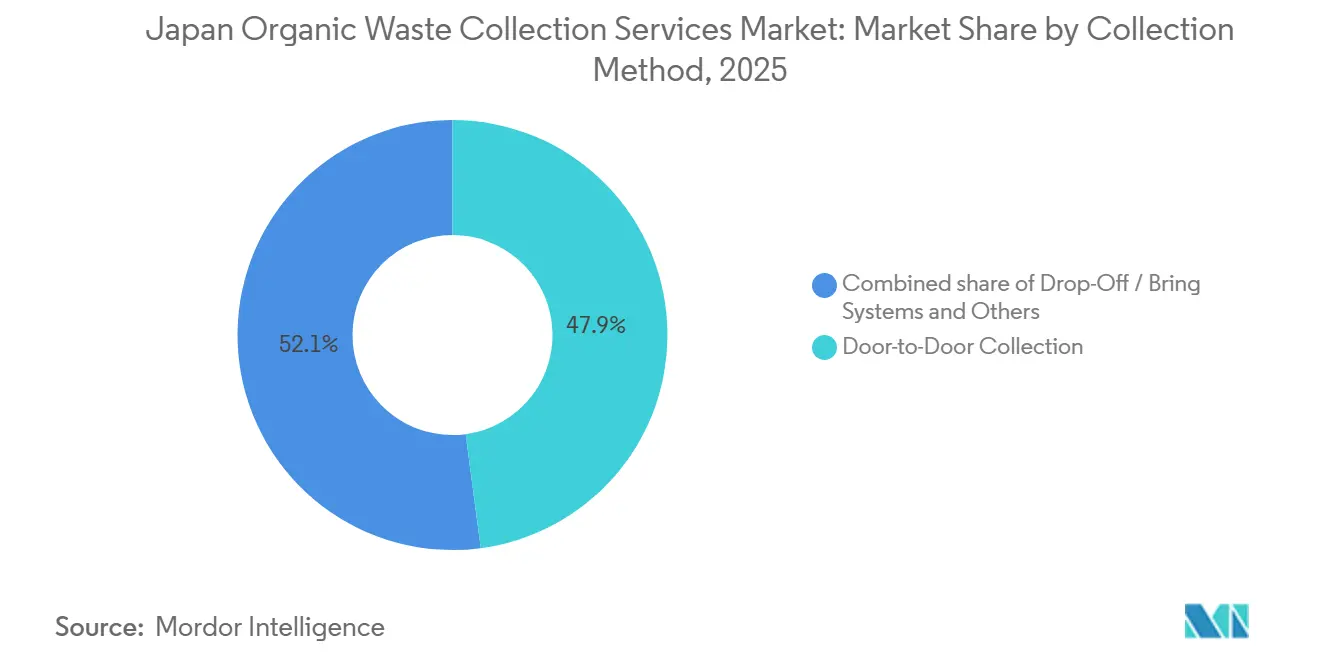

- 収集方法別では、戸別収集が2025年に47.9%のシェアを保持し、2031年にかけてCAGR 7.42%で最高成長を記録すると予想されています。

- 技術・機器別では、半自動システムが2025年に54.8%のシェアで優位を占め、完全自動システムは2031年にかけてCAGR 7.89%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本有機廃棄物収集サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 廃棄物分別およびリサイクルに関する厳格な政府規制 | +1.8% | 東京・大阪での早期施行を伴う全国規模 | 中期(2〜4年) |

| 循環経済イニシアチブへの関心の高まり | +1.5% | 北九州市・大崎町でのパイロットプロジェクトを伴う全国規模 | 長期(4年以上) |

| 有機廃棄物からのバイオマスエネルギー生成の採用拡大 | +1.2% | 北海道・神戸・札幌が主導する日本中核部 | 中期(2〜4年) |

| 堆肥化施設およびバイオガスプラントの拡大 | +0.9% | 東北・関西地域に集中した全国規模 | 中期(2〜4年) |

| 有機廃棄物管理に対する政府補助金および奨励策 | +0.5% | 全国規模 | 短期(2年以内) |

| 企業のESGコミットメントおよびサステナビリティ報告要件の高まり | +0.4% | プライム市場企業を中心とした全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

廃棄物分別およびリサイクルに関する厳格な政府規制

2024年および2025年に、新たな資源循環措置および関連施行が加速し、リサイクル実施状況に関するより明確な報告と処理結果に対するより厳格な管理が求められるようになりました。これらの措置は、有機廃棄物の収集業者および処理業者に対し、分別品質を改善し、より詳細なマニフェストおよび監査可能なデータ証跡によって結果を文書化するよう圧力をかけています。2026年頃に施行が予定されている改正は、より高リスクな物質に対する許可制度を拡大し、受入時点での有機物フローにおける誤分別および汚染リスクを低減することも期待されています。並行して、2025年に施行された食品ロスおよび食品リサイクル政策の改正は、企業に対して可食余剰物を不可食流から分離し、量をより一貫して開示するよう促しており、これにより分別収集のための上流品質が向上しています。これらの変化は総じて、テレメトリー、タグ付け、およびコンテナレベルの検証に対する需要の高まりへと転換し、収集業者が分別品質を実証しながら処理リスクを低減し、国家循環性目標を支援することを可能にしています。

循環経済イニシアチブへの関心の高まり

日本は循環経済を国家戦略の柱に位置づけ、有機物を再生可能エネルギーおよび土壌健全性の成果に向けた優先フィードストックとして位置づけています。[1]日本国内閣総理大臣官邸、「循環経済に関する閣僚会議」、日本国内閣総理大臣官邸、japan.kantei.go.jp 自治体の事例研究は、明確なルール、安定した引取先、および実際的なコスト管理を中心にプログラムが設計された場合、体系的な分別、収集、および地域処理が拡大できることを示しています。これらのモデルは、堆肥および消化液由来の栄養素を近隣農場に還元する明確な有機物経路を支持し、短距離物流とより強靭な農業ループを可能にしています。日本有機廃棄物収集サービス市場は、この政策的整合から恩恵を受けています。なぜなら、自治体は現在、より明確な目標、より優れた先例テンプレート、および有機物回収プロジェクトに結びついた予算提案のためのより強力な根拠を持っているからです。[2]環境省、「廃棄物の処理及び清掃に関する法律の改正に関する閣議決定」、環境省、env.go.jp 循環経済に関する閣僚会議はまた、グローバルな開示およびリサイクル基準との調和を示唆しており、これにより企業は廃棄物チェーン全体でデータ収集を高度化するよう促されています。この収束は、収集業者および処理業者からの標準化された報告を促進し、ひいては食品廃棄物向け専門収集サービスへの投資ケースを強化しています。

有機廃棄物からのバイオマスエネルギー生成の採用拡大

バイオガスは日本の再生可能エネルギーミックスの中で増大するシェアを占めており、有機物から電力および熱への転換プロジェクトが地域展開において優先されています。都市規模のバイオガス施設は、大量の食品廃棄物を毎日処理して電力と肥料に転換する再現可能なモデルを示しており、地域の脱炭素化目標に沿った双方向ループを生み出しています。市場はこのようなアンカー資産から恩恵を受けています。なぜなら、これらが商業・住宅地区からの分別食品残渣に対する安定した引取先を提供するからです。より多くの処理業者がエンドツーエンドのトレーサビリティを採用するにつれ、発生者は構造化された供給取り決めの下で有機物回収を排出量計算およびエネルギー申告に結びつけることができ、専用収集プログラムが提供できる信頼性が高く汚染の少ない有機物流への需要を強化しています。

堆肥化施設およびバイオガスプラントの拡大

中央および地方のプログラムは、有機物の捕捉と処理を加速するためのパイロットおよび地域実証に資金を提供し、専門収集の対象量を拡大しています。自治体のイニシアチブは、収集した食品廃棄物をバイオガスに転換して公共インフラに還元することをますます進めており、運営および排出結果の透明なトラッキングによって支援されています。小規模な「食品廃棄物ゼロ」スタイルのパイロットも、分散した発生者が有機物の分別回収をテストし、選別を改善するのに役立ち、収集された分画の品質と予測可能性を向上させています。スーパーマーケットや農場向けのコンテナ型マイクロ消化槽などの分散型ソリューションは、土地が限られている場合や、中央プラントで処理するには量が少なすぎる場合の橋渡しを提供します。市場は集中型と分散型の両方の投資経路から恩恵を受けており、それぞれが最小限の汚染と文書化された引取先で回収可能な食品残渣の割合を増加させています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 収集インフラおよび車両に対する高い初期投資コスト | -1.1% | 東京・大阪都市圏で深刻な全国規模 | 中期(2〜4年) |

| 都市部における廃棄物処理施設のための土地の限界 | -0.8% | 東京湾岸地域、関東中核都市 | 長期(4年以上) |

| 運営効率に影響を与える有機廃棄物発生の季節変動 | -0.4% | 農業地域で顕著な全国規模 | 短期(2年以内) |

| 廃棄物管理部門における熟練労働力の不足 | -0.5% | 農村地域、東北および九州の自治体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

収集インフラおよび車両に対する高い初期投資コスト

新たな廃棄物処理およびリサイクル施設に対する資本要件は、補助金が利用可能な場合でも、自治体財政を圧迫し続けています。大規模なエネルギー回収およびリサイクルプラントは、補助金、債券、および一般財源配分を考慮した後、数十年にわたる債務返済コミットメントを生み出すことが多いです。用地準備、敷地面積の制約、および段階的要件は、調達負担を増加させ、回収期間を延長する可能性があります。車両面では、EV廃棄物収集車両および最新の圧縮ボディは排出性能とルーティング結果を改善できますが、より高い初期コストにより、リースおよび段階的展開への依存が高まっています。その結果、採用曲線は資金力のある都市地区と縮小する税基盤に直面する小規模自治体との間で乖離する可能性があります。事業者は、モジュール式機器を段階的に展開し、有機物分画でクイックウィンを提供するパイロットを優先することで対応しており、その後の資本フェーズへの支持を構築しています。

都市部における廃棄物処理施設のための土地の限界

都市部の土地不足は、特に住宅の侵食と安全バッファーが選択肢を制限する場所での堆肥化および消化槽資産の立地または拡張に対するプロジェクトリスクを高めています。主要都市圏における残存埋立地容量の限界は、最終処分量を削減する上流ソリューションへの圧力を高め、有機物収集を注目の的にし続けています。計画および再開発の制約は、改築や容量増設を複雑にし、サービス継続性を維持するためにより長い建設フェーズとより複雑な段階的実施を強いる可能性があります。機密施設への近接性や危険区域などの追加スクリーニング基準は、多くの候補地を早期に排除し、タイムラインを長引かせ、敷地外のユーティリティおよびアクセスコストを増加させる可能性があります。これらの現実は、多くの自治体を新たなグリーンフィールドサイトを追求するのではなく、既存の敷地を改善する方向に押し進めています。したがって、収集プログラムは高品質な分別と安定した引取先を重視し、既存の処理施設が大規模な土地拡張を必要とせずに高い収率と低い汚染レベルで稼働できるようにする必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:食品廃棄物がキッチン効率化利益の3分の2を獲得

食品廃棄物は2025年に69.2%のシェアを保持し、2031年にかけてCAGR 6.78%で成長すると予測されており、余剰物の取り扱いと開示方法に関する規制圧力と運営上の変化を反映しています。政策改正は、小売業者および飲食サービス事業者に対し、可食余剰物の寄付を優先し、実現可能な場合は賞味期限を延長し、発生源で可食流と不可食流を分離するよう促しており、これにより分別収集のための上流品質が向上しています。[3]農林水産省、「改正食品リサイクル法施行規則の概要」、農林水産省、maff.go.jp これらのダイナミクスは、高い分別基準と安定した量を維持できるスーパーマーケット、コンビニエンスチェーン、および食堂向けの都市部カーブサイドプログラムおよび契約回収を支持しています。並行して、発酵残渣を肥料またはその他の有用な産出物に転換するプロジェクトは引取確実性を強化し、定期的な有機物ルートの経済性を改善しています。

庭・造園廃棄物および農業残渣は、異なる物流パターンに従います。庭廃棄物は季節的であり、定期的な収集および堆肥化サイトのスループット制約に合致しています。農村部の都道府県では、作物残渣が農場に栄養素を還元する消化槽または堆肥化システムに統合される場合があり、多くの場合、循環農業パイロットを通じて行われます。魚加工副産物や醸造残渣などの雑多な有機物流も、地域の事業者が飼料、堆肥、またはバイオガス用途に信頼できる引取先を持つ場合に捕捉できます。優先事項は地域によって異なりますが、全体的な方向性は一貫しています:より明確な収集ポイント、より明確な汚染ルール、そして特に収益の大部分を占める食品廃棄物に対するより予測可能な引取先です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業部門がレストランのループ完結で急成長

住宅発生者は2025年の需要の54.7%を占め、都市および町における基本ルート密度を引き続き支えています。一部の自治体における家庭向けインセンティブ(家庭用処理容器への補助金など)は、カーブサイド量と汚染を削減し、ルーティングと容量計画を改善する可能性があります。商業セグメントはCAGR 7.21%でより速く拡大しており、スーパーマーケット、レストラングループ、および大規模食堂がESGプログラムとコスト管理イニシアチブに有機物回収を組み込んでいます。商業契約はますます食品残渣をバイオガスプラントに送り、構造化された取り決めを使用して参加サイトに電力価値を還元しており、定期的な回収と汚染の少ない流れに対する長期的な需要を強化しています。

産業用食品加工業者は、脱炭素化マイルストーンを追求し、エネルギー回収と返電モデルを通じて信頼できる排出削減を求める中で、同様の勢いを示しています。収集プロバイダーは、回収を生産サイクルと同期させ、廃棄物データを内部報告ダッシュボードに接続する重量ベースの監査を統合することで、これらのユーザーをサポートしています。住宅量はルート効率にとって引き続き重要ですが、商業部門のより速い成長は、業務用キッチンおよび全国小売チェーンへの有機物捕捉のより深い統合を示しています。このトレンドは、都市部の転送ポイントへの投資と、顧客の報告期待に応え、複数拠点事業者全体のベンチマーキングを改善するためのより強力なデータシステムへの投資を促しています。

収集方法別:戸別収集がデジタルトラッキングの優位性を獲得

戸別収集は2025年に47.9%のシェアを保持し、最も成長が速い方法でもあり、CAGR 7.42%を記録しています。これは、充填レベルを報告し走行距離効率を改善するデータ対応コンテナおよびコンパクターによって支援されています。自治体プログラムはますますコンテナトラッキングとルートバランシングのための分析を組み合わせており、回収漏れの削減、ドライバーの安全性の向上、および予防保全の実現に役立てています。回収ステーションシステムは低密度地域で引き続き関連性があり、可食品目が廃棄物になるのを防ぐ食品余剰転用イニシアチブと組み合わせることができます。時間の経過とともに、補助金とパイロットは、汚染を削減し地域施設へのバッチ輸送を可能にするスキャンワークフローを備えた低コストの収集ポイントをコミュニティがテストするのを支援しています。

都市が路肩有機物ビンを拡大し、下流処理を安定させる明確な汚染基準を施行するにつれ、戸別収集の成長は継続すると予想されます。トラック、コンテナ、および受入施設全体にわたるより統合されたデータにより、収集頻度を最適化しながらトン当たりコストを削減するパフォーマンスベースの契約が可能になります。定期ルートとイベントベースまたはモバイル収集を組み合わせたハイブリッドアプローチは、標準的な路肩プログラムをアクセスと保管の制約が複雑にする集合住宅や複合用途地区のギャップを埋めることができます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術・機器別:完全自動システムがAIパリティに向けて急進

半自動システムは、多くの地区でまだ手動処理を必要とするコンパクター、転送ポイント、および収集ワークフロー全体での幅広い有用性により、2025年に54.8%のシェアで優位を占めました。自動化性能が向上しコストが低下するにつれ、完全自動システムはCAGR 7.89%で成長すると予測されており、汚染を削減し作業者の安全性を向上させるAIベースの認識の進歩によって支援されています。延長パイロットを通じた継続的な検証は、事業者が自動化された結果を手動ベースラインと比較し、異なる廃棄物組成と施設レイアウトに対する展開要件を精緻化するのに役立っています。

補完的な技術も進歩しており、汚染物質の識別と材料分離精度を向上させる高度なセンサーベースの選別アプローチが含まれます。バッテリー検出および危険物スクリーニングシステムは、処理施設での火災リスクとダウンタイムを削減し、安全性と運営継続性を向上させています。予測期間中、汚染リスクが高い場所や労働力不足が生産性向上を不可欠にする場所での採用が最も強くなるでしょう。近い将来、半自動車両が段階的なアップグレードの基盤を提供します。同時に、完全自動ラインは、測定可能な安全性と収率の改善に結びついた資本展開を正当化できる高量ハブで拡大するでしょう。

地理的分析

市場は、廃棄物量が強いルート経済性を支え、政策圧力が通常最も高い高密度都市圏での早期採用を示しています。東京および広域関東地域は、廃棄物を圧縮して充填レベルを報告するスマートコンテナのパイロットを主導しており、高交通地区での収集頻度の削減を可能にしています。主要都市圏における最終処分の限界は、上流分別、エネルギー回収、および転換性能を検証する報告の必要性を浮き彫りにしています。その結果、大都市はますます、自治体運営と近隣パートナーにエネルギーまたは肥料価値を還元できる処理資産によって支援される食品廃棄物ルートを重視しています。

北海道と東北は、農業残渣と自治体食品残渣によって支援され、有機物から電力への転換と肥料利用を組み合わせたバイオガスの拠点として台頭しています。都市規模のプラントは収集サービスのアンカー容量を提供し、学校、小売業者、食品工場からの頻繁な回収をスケジュールしながら安定した引取先を維持することを可能にしています。肥料ループは有機物の価値を地域農場に結びつけており、コミュニティの支持と許可承認を強化できます。中央サイトまでの距離が長い地域では、スーパーマーケットや農場でより小さな負荷を処理する分散型ソリューションも役立ち、大規模な土地取得なしに段階的な容量追加を可能にしています。

関西および中部では、産学連携と都市ユーティリティプロジェクトが有機物をより広範なエネルギーおよび資源循環計画に統合しています。収集した食品廃棄物を地域インフラ向けのバイオガス電力に転換する自治体循環モデルは、公共施設が再生可能電力のより高いシェアで運営しながら転換結果を改善する方法を示しています。実証資金は、効率的な有機物収集および回収ステーションシステムのパイロットを支援し、スケーリングに必要なデータを強化しています。農村地域および九州の一部では、より小さな税基盤が新たな施設開発を遅らせる可能性がありますが、的を絞った補助金と長期引取契約は、依然として着実なルート拡大と食品残渣の捕捉増加を支援できます。

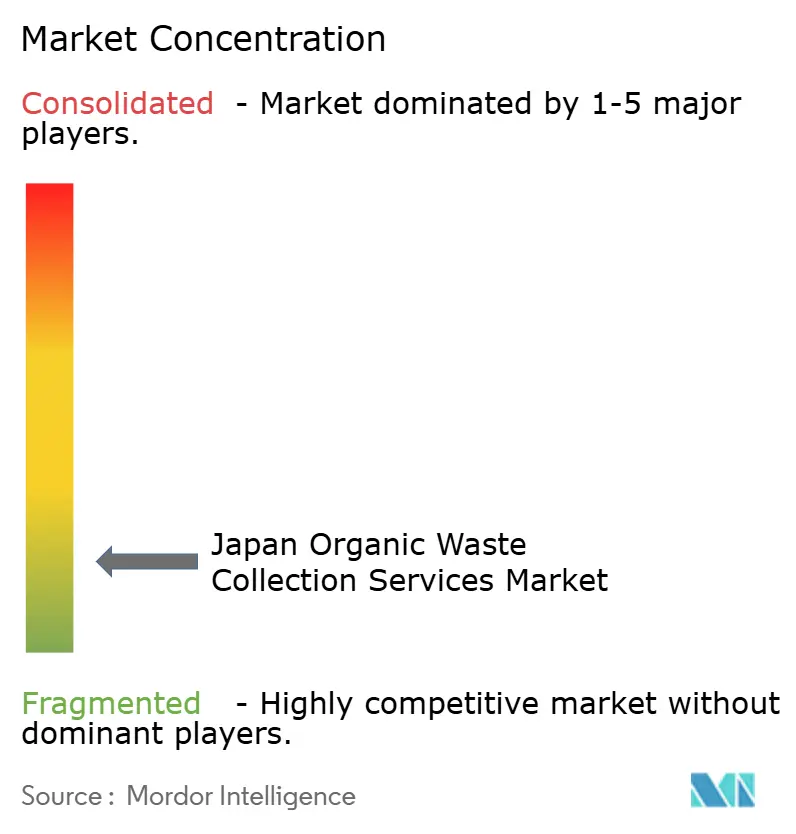

競争環境

市場は依然として断片化しており、自治体コンソーシアム、地域事業者、および専門処理業者が地域化されたエコシステムを形成しています。全国規模のリーチを持つプレーヤーは少なく、多くのプロジェクトは公共および民間主体間で投資と運営リスクを共有するパートナーシップとして構成されています。この構造は、顧客に対してトレーサブルな結果を持つエネルギーおよび土壌製品に回収された有機物を接続する技術、データ収集、および循環サービスモデルによる差別化を支持しています。

技術サプライヤーも、事業者が自動化、安全性、および排出削減に投資するにつれ、競争を形成しています。無人およびセンサー対応の選別における進歩は、汚染が依然として持続的なボトルネックである場所でもパフォーマンスを向上させています。バッテリー検出および危険物スクリーニングは、処理施設での火災とダウンタイムを削減し、運営上の混乱を低減し作業者の安全性を向上させています。EV対応廃棄物収集車両やより効率的な圧縮ボディなどの車両アップグレードは、より低いライフサイクル排出量をサポートし、ルートが密集して予測可能な場所での燃料とメンテナンスのリスクを削減できます。

デジタルトランスフォーメーションは収集ルートに沿って加速しています。リアルタイムの車両状態、位置、およびペイロードを配車チームにストリーミングするパイロットは、より広範な採用とパフォーマンスベースの契約のケースを強化しています。高交通地区のスマートコンパクタービンは、街路の清潔さを改善しながら収集頻度の削減を実証し、路肩有機物プログラムへの公衆の受け入れを支援しています。並行して、自治体のエネルギー戦略はますます廃棄物目標と整合し、回収性能を測定可能なエネルギーおよび排出結果に接続するシステムへの投資を強化しています。

日本有機廃棄物収集サービス業界リーダー

ECOMMIT Co., Ltd.

Mitsuboshi Sangyo Ltd.

YAMAICHISHOJI, Inc.

Shirai Group

JERS Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:2026年4月1日、神戸市は東灘下水処理場において「バイオマス受入プロジェクト」を開始し、食品廃棄物(16.5トン/日)を下水汚泥との共同消化のために受け入れる日本初の自治体下水処理施設となりました。KOBE Bioswedge Co., Ltd.によるPPPモデルで運営され、プロジェクトは2044年3月まで継続します。年間約130万kWhの発電(約400世帯分の電力)が見込まれ、年間約3,100トン-CO₂のGHG排出削減が期待されており、日本の他の自治体のモデルとなっています。

- 2026年2月:2026年2月23日、イオンアグリクリエイトと豊橋バイオマスソリューションズが埼玉県に加須循環経済研究拠点を開設しました。農林水産省の支援を受け、同施設は食品および農業廃棄物をバイオガスと液体肥料に転換し、水耕栽培のミニトマト栽培に活用することで、エネルギーと窒素の閉ループ資源サイクルを完結させています。

- 2025年12月:横浜市は、鉄道駅に自動「SDGsロッカー」食品廃棄物収集ステーションを自治体として初めて展開した日本初の都市となり、各ユニットは年間12トン以上の食品廃棄物を転換すると予測されており、2030年までに家庭食品廃棄物を半減するという日本の国家目標の下、福岡市や札幌市を含む都市から複製への関心が寄せられています。

- 2025年5月:J&T Recycling Corporationが札幌市において北海道最大の食品廃棄物バイオガス発電プラントの操業を開始し、1日100トンの有機廃棄物を処理して年間約16,420MWhの電力を発電するとともに、二重リサイクルループの一環として発酵残渣を肥料に転換しています。

日本有機廃棄物収集サービス市場レポートの範囲

日本有機廃棄物収集サービス市場レポートは、廃棄物タイプ別(食品廃棄物、庭・造園廃棄物、その他)、エンドユーザー別(住宅、商業、その他)、収集方法別(戸別収集、その他)、技術・機器別(手動収集システム、半自動システム、その他)、および地域別にセグメント化されています。市場予測は金額(米ドル)および数量(トン)で提供されます。

| 食品廃棄物(消費前・消費後) |

| 庭・造園廃棄物 |

| 農業残渣 |

| その他 |

| 住宅 |

| 商業(飲食・宿泊・ケータリング、小売) |

| 産業(食品加工・製造) |

| その他(農業廃棄物) |

| 戸別収集 |

| 回収ステーション・持込システム |

| その他 |

| 手動収集システム |

| 半自動システム |

| 完全自動システム |

| その他 |

| 廃棄物タイプ別 | 食品廃棄物(消費前・消費後) |

| 庭・造園廃棄物 | |

| 農業残渣 | |

| その他 | |

| エンドユーザー別 | 住宅 |

| 商業(飲食・宿泊・ケータリング、小売) | |

| 産業(食品加工・製造) | |

| その他(農業廃棄物) | |

| 収集方法別 | 戸別収集 |

| 回収ステーション・持込システム | |

| その他 | |

| 技術・機器別 | 手動収集システム |

| 半自動システム | |

| 完全自動システム | |

| その他 |

レポートで回答される主要な質問

日本有機廃棄物収集サービス市場の現在の規模と成長見通しは?

市場は2025年に5億米ドルであり、2026年から2031年にかけてCAGR 6.04%で2031年までに7億1,000万米ドルに達すると予測されています。

現在需要をリードしている廃棄物タイプは何ですか?

食品廃棄物が最大のセグメントであり、2025年に69.2%のシェアを占め、より厳格な食品リサイクル慣行と企業および自治体による分別収集の拡大によって支援されています。

最も速く拡大している収集方法は何ですか?

戸別収集が最も成長が速い方法であり、走行距離と労働集約度を削減するコンテナテレメトリーとルート最適化によって支援されています。

規制は日本有機廃棄物収集サービス市場をどのように形成していますか?

最近の政策および規制改正は、より高いリサイクル実施、より良い開示、およびより厳格な許可に対する期待を高めており、これがトレーサブルで高品質な有機物収集と準拠した下流処理への需要を増加させています。

有機物取り扱いにおける安全性と効率性を向上させている技術は何ですか?

AIによる選別、バッテリーおよび危険物スクリーニング、ならびにEV対応収集機器が、収集および前処理全体にわたって安全性、稼働時間、および排出性能を向上させています。

採用のペースを設定している地域はどこですか?

東京都市圏および関東地域がスマートコンテナとルート分析の採用をリードしており、北海道と東北は地域ユーザーに肥料とエネルギー価値を還元するバイオガスループを拡大しています。

最終更新日: