サワーミルクドリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.54 十億米ドル |

| 市場規模 (2031) | 11.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

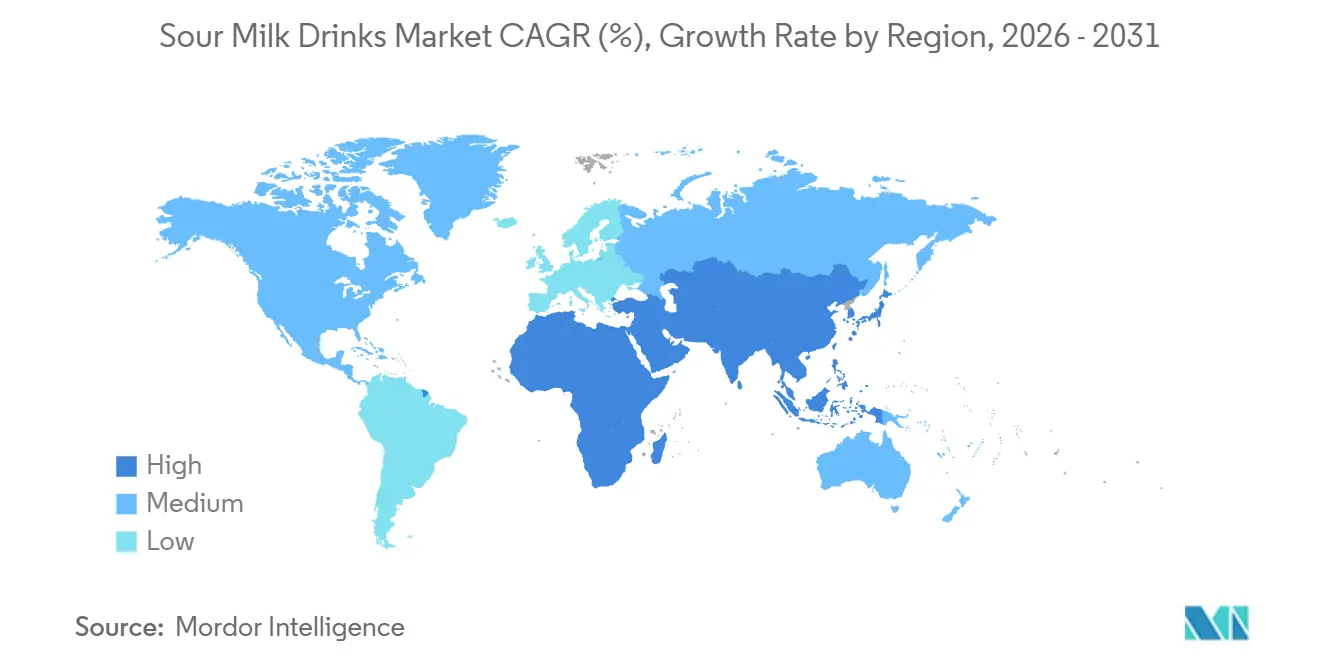

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

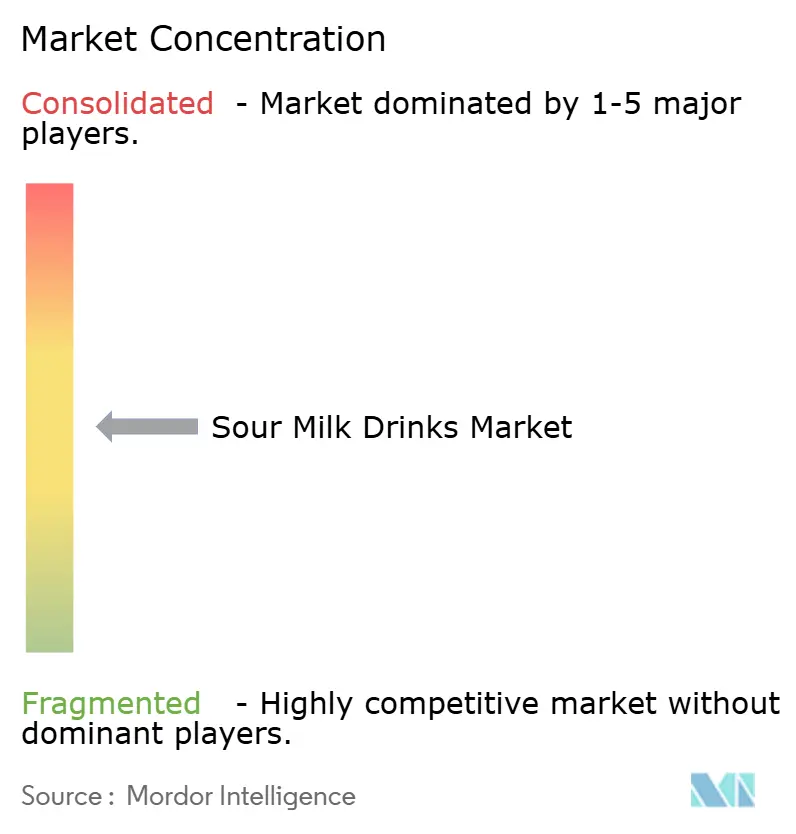

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサワーミルクドリンク市場分析

サワーミルクドリンク市場規模は、2025年の91億6,000万USD、2026年の95億4,000万USDから、2031年には117億1,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.19%を記録する見通しです。砂糖入り炭酸飲料からの継続的な移行、プロバイオティクスの健康効果に対する受容の高まり、およびPepsiCoによるPoppiの買収などの企業投資が、発酵乳飲料の需要を牽引しています。ヨーロッパは確立されたケフィア消費習慣により引き続き世界の売上をリードしており、アジア太平洋地域は中国とインドにおける冷蔵チェーンインフラの整備に支えられ、最も急速な成長を遂げています。植物性素材、スパイスブレンド、セイボリープロファイルを活用したフレーバーイノベーションがプレミアム価格設定を支援する一方、無菌包装は生きた培養菌を損なうことなく賞味期限を延長することで地理的リーチを拡大しています。植物性発酵飲料との競争激化により、従来のプレーヤーはポートフォリオの多様化を促されていますが、従来の乳製品フォーマットにおける高い生菌密度は依然として重要な競争優位性を保っています。

レポートの主要ポイント

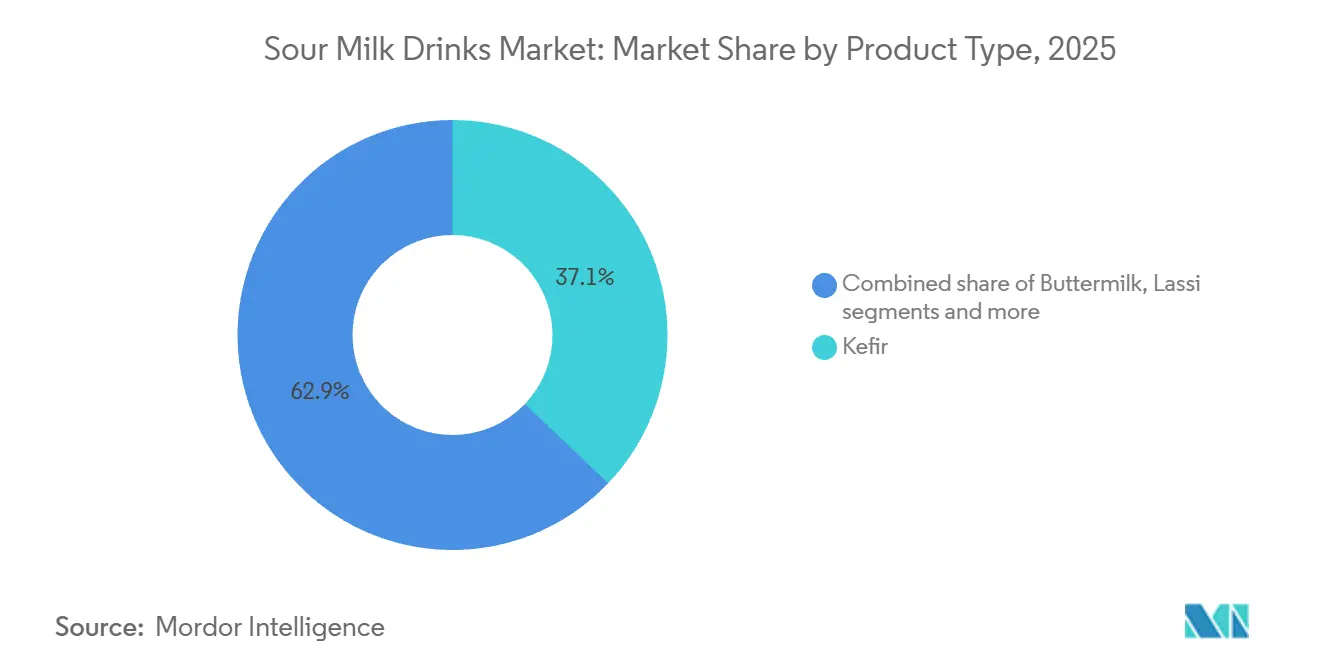

- 製品タイプ別では、ケフィアが2025年の売上の37.11%をリードし、プロバイオティクスドリンクは2031年にかけて最速の7.17% CAGRを達成する見込みです。

- フレーバー別では、フレーバーバリアントが2025年の売上の63.42%を占め、ノンフレーバーオプションは2031年にかけてより速い5.98% CAGRで拡大しています。

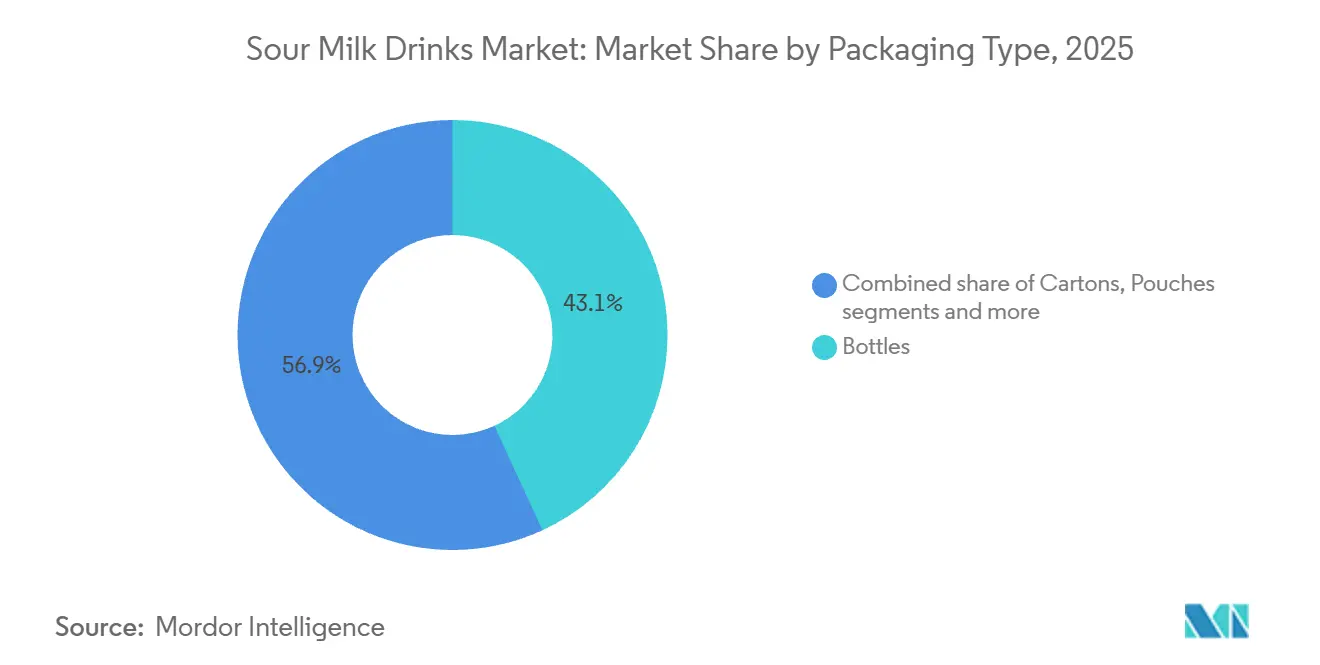

- 包装別では、ボトルが2025年の数量の43.13%を維持していますが、カートンは無菌技術の進歩により6.39% CAGRで加速しています。

- 流通チャネル別では、オフトレードチャネルが2025年の金額の80.72%を支配しており、カフェやジュースバーが機能性メニューを展開する中、オントレード会場は5.71% CAGRで成長しています。

- 地域別では、ヨーロッパが2025年の世界全体の金額の57.72%を占め、アジア太平洋地域は他のすべての地域を上回る6.96% CAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサワーミルクドリンク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 腸の健康と消化器系の健康に対する消費者の関心の高まり、プロバイオティクス飲料への関心の増大 | +1.2% | 北米とヨーロッパで最も強い普及を示す世界規模 | 中期(2〜4年) |

| 発酵乳製品の幅広い健康効果に対する認識の高まり | +0.9% | アジア太平洋および中東で特に顕著な世界規模 | 長期(4年以上) |

| 砂糖入り炭酸ソフトドリンクから健康志向飲料へのシフト | +0.8% | 北米とヨーロッパ、ラテンアメリカで台頭中 | 短期(2年以内) |

| ヨーロッパと北米におけるケフィアの主流製品としての普及拡大 | +0.6% | ヨーロッパと北米 | 中期(2〜4年) |

| ラッシー、アイラン、ドーグ、バターミルクの強い文化的受容と日常的消費 | +0.5% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| フレーバー、食感、脂肪含有量における製品イノベーション | +0.4% | 世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

腸の健康と消化器系の健康に対する消費者の関心の高まり、プロバイオティクス飲料への関心の増大

マイクロバイオーム科学は学術研究から主流のウェルネス議論へと移行しており、2024年時点で消費者の大多数が腸の健康に関心を示し、88%がプロバイオティクスに精通していると報告しています [1]出典:国際食品情報評議会、「2024年食品・健康調査」、foodinsight.org。この認識の高まりは購買行動に反映されており、特にプロバイオティクス強化乳製品および植物性飲料によって大きく牽引される機能性飲料市場において顕著です。発酵乳飲料は、胃の通過を生き延びて腸管腔に定着し、免疫応答や代謝経路に影響を与える生きたラクトバチルス菌およびビフィズス菌株を提供します。米国食品医薬品局(FDA)が2024年3月に発表した、ヨーグルトと2型糖尿病リスク低減の可能性に関する適格健康強調表示は、ブランドが法的措置のリスクを冒すことなく臨床的効果を強調することを可能にする規制上の支援を提供しています [2]出典:米国食品医薬品局、「適格健康強調表示:執行裁量書簡」、fda.gov。ケフィアは、しばしば30種類以上の異なる細菌および酵母種を含む多株組成により、単一株サプリメントと比較してより高い微生物多様性を求める消費者にとってプレミアムな選択肢として際立っています。

発酵乳製品の幅広い健康効果に対する認識の高まり

臨床的エビデンスは、消化器系の健康を超えた効果を示しています。2024年に栄養学ジャーナルに掲載されたメタ分析では、発酵乳の摂取が心血管疾患の発生率の大幅な低下と関連しており、この結果は発酵プロセス中に生成される生理活性ペプチドに起因するとされています。さらに、乳糖加水分解が腸内pHを低下させることでカルシウムの生体利用率が向上し、必須栄養素の吸収が促進されます。これらの多様な健康効果は、ヨーロッパや北米などの地域の高齢者層に強く訴求し、高齢者向けに特化した薬局や小売店でのこれらの製品の採用を促進しています。アジア太平洋地域では、南アジアで人気のヨーグルトベースの飲料であるラッシーや、中東で一般的に消費される発酵乳飲料であるドーグなどの伝統的な飲料が、骨強化栄養素の供給源として再定義されています。この戦略的な再ポジショニングにより、これらの伝統的な製品が現代の機能性食品カテゴリーに統合され、サワーミルクドリンク市場が拡大しています。

砂糖入り炭酸ソフトドリンクから健康志向飲料へのシフト

米国の炭酸ソフトドリンク市場は2024年に多大な収益を生み出しました。しかし、消費者がより健康的な選択肢と認識される飲料へとシフトするにつれ、数量販売は8年連続で減少しました。PepsiCoによるプレバイオティクスソーダブランドPoppiの2024年における多額の買収は、大手企業が進化する消費者の嗜好に合わせて製品ポートフォリオを適応させている様子を示しています。発酵乳飲料は、クリーミーな食感と多様なフレーバープロファイルによる嗜好性を提供しながら、炭酸飲料が提供できない機能的効果をもたらすという戦略的なポジションを占めています。フレーバーケフィアとプロバイオティクスドリンクは、冷蔵小売スペースにおいてコンブチャや機能性ウォーターと直接競合し、乳製品の確立された冷蔵チェーンインフラを活用しています。さらに、チリ、メキシコ、ウルグアイなどの国々における前面包装警告ラベルなど、添加糖に対する規制圧力が発酵乳製品にとって追加的な優位性をもたらしています。天然の乳糖含有量と発酵由来の酸味により、添加甘味料の必要性が軽減されます。

ヨーロッパと北米におけるケフィアの主流製品としての普及拡大

ケフィアは、2020年から2025年にかけて、民族的な特産品から西洋市場で広く受け入れられた冷蔵製品へと進化しました。このシフトは、小売業者カテゴリーの拡大と著名人によるソーシャルメディアキャンペーンの影響によって推進されました。米国と英国の主要食料品小売業者は現在、ヨーグルトや牛乳と並んでケフィア専用の棚スペースを提供しており、このカテゴリーの成熟度を示しています。北米のケフィアの主要生産者であるLifeway Foodsは、従来のスーパーマーケットや会員制倉庫型クラブへの流通拡大に起因する2024年の大幅な収益成長を経験しました。ヨーロッパでは、消費はドイツ、フランス、オランダなどの国々に主に集中しており、ケフィアの東欧的なルーツが移民コミュニティと健康意識の高い個人の両方に訴求しています。低脂肪、乳糖フリー、オーガニック認証などの製品オプションを含む製品ラインナップのイノベーションが、様々な食事の好みに対応しています。また、一人前パウチや飲みやすいフォーマットが、忙しいライフスタイルの消費者に利便性を提供しています。ケフィアのこの広範な受容は、同様のプロバイオティクス効果を持ちながらも北米では主にベーキング用途に限定されているバターミルクとは対照的です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 継続的な冷蔵保管による高い保管・保存コスト | -0.7% | 世界規模、電力網が不安定な新興市場で深刻 | 中期(2〜4年) |

| 植物性発酵飲料および乳製品代替品との競争 | -0.5% | 北米とヨーロッパ、アジア太平洋で台頭中 | 長期(4年以上) |

| 短い賞味期限と温度感受性による廃棄ロス | -0.4% | 世界規模、特に小規模小売業者に影響 | 短期(2年以内) |

| プロバイオティクス表示に関する規制上の精査と異なる基準 | -0.3% | ヨーロッパ(欧州食品安全機関)、北米(米国食品医薬品局)、新興市場では断片的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

継続的な冷蔵保管による高い保管・保存コスト

発酵乳飲料は、製造から小売展示まで継続的な冷蔵チェーンの維持が必要であり、常温保存可能な飲料と比較して物流コストが大幅に増加します。冷蔵トラック輸送、倉庫の冷蔵保管、店内クーラーは多大なエネルギーを消費し、先進国市場では電力が冷蔵チェーン運営費の主要部分を占めています。インド、ナイジェリア、インドネシアなどの地域では不安定な電力網など、新興経済国は追加的な課題に直面しており、バックアップ発電機の使用が必要となっています。さらに、現代的な冷蔵システムを持たない小規模フォーマット店舗が主体の断片化した小売環境が、これらの製品の流通リーチを制限しています。輸送中または展示中の温度変動はプロバイオティクスの生存率を損ない、腐敗を加速させる可能性があり、ブランドは運転資本を拘束するバッファー在庫を維持せざるを得ません。無菌充填と組み合わせた超高温処理などの無菌包装技術は、冷蔵なしで数ヶ月間賞味期限を延長できますが、消費者の認識では常温保存可能な乳製品は鮮度が低いと関連付けられることが多く、より広範な普及を制限しています。このコスト構造は、価格感度が重要な要素となる市場において、発酵乳飲料を炭酸ソフトドリンクや常温保存可能なジュースと比較して不利な立場に置いています。

植物性発酵飲料および乳製品代替品との競争

オーツ麦ベースのケフィア、ココナッツヨーグルトドリンク、アーモンドミルクプロバイオティクス飲料は、2025年までに北米とヨーロッパの発酵飲料市場の推定8%を獲得し、2020年のわずかなシェアから上昇しました。これらの製品は、環境的または倫理的な理由から動物性製品の消費を減らしたいと考える乳糖不耐症の消費者、ビーガン、フレキシタリアンのニーズを満たすように設計されています。2023年から2025年にかけて、Oatly、Chobani、Danoneなどの企業が植物性発酵製品ラインを導入しました。これらの企業は既存の流通ネットワークとブランド認知度を活用して、乳製品と非乳製品の両方のポートフォリオを推進しました。植物性発酵飲料は、原材料の高コストと必要な特殊加工により、しばしばプレミアム価格が設定されます。しかし、持続可能性とアレルゲンフリーに関するポジティブな認識から恩恵を受けています。乳製品生産者はこの文脈で戦略的な課題に直面しています。植物性代替品への投資は従来の乳製品の販売を減少させるリスクがある一方、この成長セグメントを無視すると専門競合他社が市場成長を獲得することになります。乳製品とオーツ麦ベースの原材料のブレンドなどのハイブリッド製品は潜在的な中間点を提供しますが、これらの製品はラベリングの複雑さをもたらし、カテゴリーの明確なポジショニングを希薄化する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロバイオティクスドリンクが従来のフォーマットを上回る

ケフィアは2025年の予測売上の37.11%を占め、ヨーロッパと北米の冷蔵セクションにおける強固な存在感を反映しています。一方、プロバイオティクスドリンクは、特定の健康効果を目的とした高コロニー形成単位(CFU)製剤を開発するブランドに牽引され、2031年にかけてCAGR 7.17%で成長する見込みです。プロバイオティクスドリンクは、免疫サポートのためのラクトバチルス・ラムノサスGGや消化器系の健康のためのビフィズス菌ラクティスなどの株特異性によって差別化されています。これらの飲料は、細菌の定着を促進するためにイヌリンなどのプレバイオティクス繊維を組み込むことが多いです。ヤクルトとActimelは1990年代にこのカテゴリーの先駆者でしたが、新規参入者はクリーンラベル製剤と、ショットサイズのボトルやパウダーサシェを含む革新的な提供フォーマットを重視しています。

バターミルクやラッシーなどの従来のフォーマットが残りの市場シェアを占めています。バターミルクはプロバイオティクス特性にもかかわらず、西洋市場では主にベーキング用途に使用されています。一方、ラッシーはインドで一人当たりの消費量が高く、Amulやリージョナルデイリーがスイートバリアントとソルトバリアントの両方を提供しています。しかし、ラッシーの輸出量は短い賞味期限と西洋の小売市場での認知度の低さにより限定的です。「その他」セグメントには、飲めるクワークや発酵ホエイ飲料などの新興製品が含まれており、タンパク質意識の高い消費者に訴求しますが、限られたマーケティング努力により主流市場への浸透において課題に直面しています。フレーバーイノベーションはケフィアカテゴリー内のプレミアム化を引き続き推進しており、マンゴーターメリックやコールドブリューコーヒーなどのオプションが人気を集めています。プロバイオティクスドリンクは、年齢特有の株ブレンドと強化製剤を提供することで、子供や高齢者などの特定の人口統計層をターゲットにすることが増えています。

フレーバー別:クリーンラベルの勢いがノンフレーバーの成長を牽引

フレーバーバリアントは2025年の予測売上の63.42%を占め、ノンフレーバーオプションは添加糖、人工着色料、フレーバー増強剤を避けるクリーンラベル消費者に牽引され、年率5.98%で成長しています。ノンフレーバーのケフィアとプロバイオティクスドリンクは、スムージー、サラダドレッシング、ベーキングレシピなどの料理用途にますます使用されており、直接消費を超えた用途が広がっています。フレーバーセグメントには、ストロベリー、ブルーベリー、マンゴーなどのフルーツブレンド、およびエルダーフラワーやラベンダーなどの植物性インフュージョンが含まれており、プレミアム志向の消費者に対応しています。

キュウリディルやビートジンジャーなどのセイボリーフレーバーはニッチなままですが、シェフが発酵乳製品を料理の食材として探求する専門小売およびフードサービスチャネルで支持を集めています。糖分含有量は主要な差別化要因として機能しており、ステビア、羅漢果、またはデーツシロップを使用した自然甘味製品は、従来の甘味料を使用した代替品と比較して高い価格帯を誇ります。一方、無添加糖バリアントは、フレーバーのために発酵由来の酸味とフルーツピューレに依存しています。成熟市場では、フレーバーの飽和が課題となっており、小売業者は棚スペースを最適化するためにSKU(最小管理単位)の増殖を制限しています。これにより、ブランドはポートフォリオを合理化し、販売実績の強いコアフレーバーにイノベーションを集中させることを余儀なくされています。

包装タイプ別:無菌カートンがシェアを獲得

ボトルは2025年の包装数量の43.13%を占める見込みであり、再封可能性とプレミアムな印象によって牽引されています。しかし、カートンは賞味期限を延長し冷蔵の必要性を低減する無菌技術に支えられ、6.39%の成長率が見込まれています。ポリエチレンテレフタレート(PET)ボトルは、透明性により製品品質を際立たせ、ラベルデザインによる棚上での差別化を促進するため、一人前フォーマットで主流となっています。ガラスボトルは超プレミアムセグメントに対応しており、重量の増加や破損リスクなどの課題にもかかわらず、環境意識の高い消費者に訴求しています。

特にTetra PakおよびSIG Combibloc システムを使用するカートンは、酸素と光に対する多層バリアを提供し、冷蔵下で最大90日間プロバイオティクスの生存率とフレーバーの完全性を確保します。スパウトやストローを備えたパウチは小児科および外出先の消費者をターゲットとしていますが、2025年の市場シェアは小売業者の受け入れ制限と製品品質に関する消費者の懸念により限定的です。「その他」カテゴリーには、カップ、タブ、バルクコンテナなどの包装フォーマットが含まれており、包装の美観よりも部分管理と分配の利便性が優先されるフードサービス環境で主に使用されています。

流通チャネル別:オントレード会場がプレミアム化を獲得

オフトレードチャネルは2025年の流通の80.72%を占め、主に冷蔵棚スペースとプロモーションサポートを提供するスーパーマーケットおよびハイパーマーケットによって牽引されています。対照的に、カフェ、ジュースバー、クイックサービスレストランなどのオントレード会場は、事業者が機能性飲料メニューを導入する中で5.71%の成長率を記録しました。スーパーマーケットとハイパーマーケットは高い来客数とワンストップショッピングの利便性から恩恵を受けています。しかし、小売業者が利益率を高めるために独自のケフィアおよびプロバイオティクスドリンクブランドを開発するにつれ、プライベートブランド製品との競争が激化しています。都市部のコンビニエンスストアは、通勤者や衝動買い客を対象とした一人前フォーマットに注力していますが、冷蔵容量の制限によりSKUの種類が制限されています。

新型コロナウイルス感染症(COVID-19)パンデミック中に大幅に成長したオンライン小売は、2025年を通じてその勢いを維持しました。月次ケフィア配送などのサブスクリプションモデルは、顧客ロイヤルティの構築と顧客離れの低減に貢献しています。自然食品店や民族系食料品店などの専門小売業者は、オーガニック、職人的、または文化的に特定の発酵乳製品を求めるニッチなセグメントに対応していますが、全体的な数量は限定的です。「その他」カテゴリーには、直接消費者向けチャネル、農産物直売市場、学校や病院への機関販売が含まれています。

地域分析

ヨーロッパは2025年の世界市場価値の57.72%を占め、ドイツ、フランス、オランダなどの国々における確立されたケフィア消費に牽引されており、これらの国々ではケフィアはヨーグルトと同様に広く受け入れられています。ドイツのケフィア市場は、強力なオーガニック食品運動と機能性乳製品に対する小売業者の支援から恩恵を受けています。フランスでは、クレームフレーシュやフロマージュブランを含む発酵乳製品の伝統が文化的な親しみやすさを育み、消費者がケフィアを採用しやすくしています。オランダは生産・輸出ハブとして機能しており、Royal FrieslandCampinaなどの企業や協同組合が高度な発酵技術と効率的な物流ネットワークを活用しています。ポーランドとスウェーデンも、健康意識の高いミレニアル世代と政府のプロバイオティクス摂取を促進する栄養キャンペーンに支えられ、大幅な成長を経験しています。しかし、ヨーロッパの成熟した市場状況は数量拡大を制限しており、成長は主にオーガニック、グラスフェッド、A2タンパク質バリアントによるプレミアム化に依存しており、これらはより高い価格帯を誇ります。

アジア太平洋地域は、冷蔵乳製品物流を標準化し現代的な小売普及を拡大した中国とインドの都市化に牽引され、2031年にかけてCAGR 6.96%で成長する見込みです。中国では、伊利集団とChina Mengniu Dairyが主導する発酵乳市場が2025年に85億USDに達し、プロバイオティクスドリンクは時折の嗜好品ではなく日常的なウェルネス習慣として位置付けられています。インドでは、ラッシーの消費は依然として主に伝統的ですが、AmulやプライベートデイリーはTetra Pakバリアントをますます提供しており、賞味期限を延長し主要都市圏を超えた流通を可能にしています。ヤクルトと明治ホールディングスが主導する日本の成熟したプロバイオティクスドリンク市場は、株特異的な健康効果と小児科製剤を重視しており、一人当たりの消費量は世界でも最高水準にあります。インドネシアや東南アジアの他の市場は未開拓の可能性を示していますが、インフラのギャップと価格感度が近期の成長を制限しています。オーストラリアとニュージーランドは強力な乳業と健康意識の高い人口から恩恵を受けており、Fonterra Cooperative Groupと地元ブランドが主流の小売チャネルでケフィアとプロバイオティクスドリンクを提供しています。

北米、南米、中東・アフリカは世界市場価値の残りのシェアを合わせて占めています。北米では、米国とカナダがケフィアやアイランに精通した移民コミュニティと機能性食品をますます採用するネイティブ消費者に牽引され、着実な成長を経験しています。メキシコでは、ホコケやブルガロスなどの伝統的な発酵乳製品が現代のプロバイオティクスドリンクの文化的基盤を提供していますが、断片化した流通が依然として課題です。南米最大の乳業市場を持つブラジルでは、都市部の中産階級消費者の間でケフィアとプロバイオティクス飲料への関心が高まっていますが、価格面での制約がより広範な普及を制限しています。

競争環境

世界のサワーミルクドリンク市場は中程度に断片化しており、多国籍乳業協同組合と地域専門企業が大規模な統合なしに共存する競争環境が特徴です。Nestlé、Groupe Lactalis、Danoneなどの企業は、広範なグローバル流通ネットワークと研究開発能力を活用して、多様な市場でプロバイオティクスドリンクとケフィアバリアントを導入しています。一方、インドのGujarat Cooperative Milk Marketing Federation(Amul)、サウジアラビアのAlmarai、ドイツのHochwald Foodsなどの地域プレーヤーは、地元市場の専門知識と文化的なつながりを活用して市場シェアを維持しています。

戦略的アプローチはプレミアム化と数量主導モデルの間で異なります。西洋企業はオーガニック認証、グラスフェッドソーシング、株特異的健康強調表示に注力してプレミアム価格設定を支援しています。対照的に、新興市場の生産者は農村部への流通を拡大するために手頃な価格と常温保存可能な包装を重視しています。乳製品とオーツ麦のケフィアブレンドなどのハイブリッド製品や、腸の健康を超えたウェルネスソリューションとして発酵乳製品を位置付けるコラーゲン、オメガ3脂肪酸、アダプトゲンなどの機能性添加物に機会が生まれています。特に欧州食品安全機関(EFSA)の下での規制遵守は市場戦略の形成において重要な役割を果たしており、その厳格な健康強調表示の実証要件は臨床試験を実施するリソースを持つ確立されたプレーヤーに有利に働いています [3]出典:欧州食品安全機関、「栄養」、efsa.europa.eu。

技術的進歩は発酵最適化に集中しています。精密な株選択と制御された発酵プロセスにより、一貫したプロバイオティクス数とフレーバープロファイルが確保され、歴史的に職人的生産者を悩ませてきたバッチ変動性に対処しています。新興の破壊的存在には、従来の小売チャネルを迂回する直接消費者向け(DTC)ブランドが含まれており、サブスクリプションモデルとソーシャルメディアマーケティングを活用して、自己免疫サポートや運動回復などの特定の健康効果を中心に忠実な顧客基盤を構築しています。これらのブランドは多くの場合、ブランド開発と顧客エンゲージメントに注力するために資本投資を削減する契約製造業者に依存しています。

サワーミルクドリンク業界のリーダー企業

Danone S.A.

Gujarat Co-operative Milk Marketing Federation Ltd(Amul)

Nestlé S.A.

Lactalis Group

Dairy Farmers of America Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Lifeway Foods, Inc.は、従来の全乳を使用したProBugsケフィアを3つの新しいフレーバーで発売し、ProBugs製品ラインを拡大しました。これらの製品は子供向けに設計されており、同社の特徴的なこぼれにくいパウチに包装されています。

- 2025年4月:Müller United Kingdom and Irelandは、市場ポジションを強化し、成長する機能性健康ヨーグルトおよびドリンクセグメントでの存在感を拡大するため、ケフィアブランドBiotiful Gut Healthを買収しました。

- 2024年9月:Parle AgroはSMOODHラッシーを導入し、乳製品ポートフォリオを強化しました。この飲料は伝統的なラッシーとローズフレーバーを組み合わせており、軽食や社交的な集まりでリフレッシュメントを求める消費者に対応しています。

- 2024年6月:Amulはカティアワーリーチャース(バターミルクバリアント)を発売しました。これはグジャラート州のサウラーシュトラおよびカッチ地域で伝統的に消費されているものです。この導入はAmulのバターミルク市場での存在感拡大という目標に沿っています。

世界のサワーミルクドリンク市場レポートの範囲

サワーミルクドリンク市場は、ケフィア、バターミルク、飲むヨーグルトを含む商業的に生産された発酵乳飲料を包含しています。これらの製品は、その酸味のあるフレーバー、プロバイオティクス含有量、消化器系および機能的健康への貢献で認識されています。これらは様々な小売およびフードサービスチャネルを通じて流通しています。市場は製品タイプ(ケフィア、バターミルク、ラッシー、プロバイオティクスドリンク、その他)、フレーバー(フレーバーおよびノンフレーバー)、包装タイプ(ボトル、カートン、パウチ、その他)、流通チャネル(オントレードおよびオフトレード、オフトレードはさらにスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売、専門小売業者、その他に細分化)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に基づいてセグメント化されています。市場規模は、上記のすべてのセグメントについて、USDによる金額とリットルによる数量で算出されています。

| ケフィア |

| バターミルク |

| ラッシー |

| プロバイオティクスドリンク |

| その他 |

| フレーバー |

| ノンフレーバー |

| ボトル |

| カートン |

| パウチ |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| 専門小売業者 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ケフィア | |

| バターミルク | ||

| ラッシー | ||

| プロバイオティクスドリンク | ||

| その他 | ||

| フレーバー別 | フレーバー | |

| ノンフレーバー | ||

| 包装タイプ別 | ボトル | |

| カートン | ||

| パウチ | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| 専門小売業者 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- バター - バターは、牛乳のクリームを撹拌することで生産される、脂肪球、水、無機塩の黄色から白色の固体エマルジョンです。

- 乳製品 - 乳製品には牛乳および牛乳から作られるあらゆる食品が含まれ、バター、チーズ、アイスクリーム、ヨーグルト、濃縮乳および乾燥乳が含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、牛乳またはクリームおよびその他の原材料を含み、消費前に冷凍または半冷凍される製品を意味し、アイスミルクやシャーベット、特別な食事目的のための冷凍乳製品デザート、ソルベを含みます。

- サワーミルクドリンク - サワーミルクとは、牛乳の発酵によって得られる、酸味のある濃厚な凝固乳です。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが本調査において考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 培養バター | 培養バターは、生バターを化学処理し、特定の乳化剤や外来成分を添加することで製造されます。 |

| 非培養バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然着色料、酵素、高品質の牛乳など、天然でシンプルな原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くの工程と様々な形態の原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工原材料または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含みます。沸騰した牛乳の上に現れるクリームの単一層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪含有量(36%)を持ちます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHT牛乳(超高温処理牛乳) | 非常に高い温度で加熱された牛乳です。牛乳の超高温処理(UHT)は、135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、さらには大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られるヨーグルトです。 |

| オントレード | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症とは、牛乳に含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られる、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷とフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などのその他の原材料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツと牛乳やクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品です。 |

| DSD | 直接店舗配送(DSD)とは、サプライチェーン管理において製品が製造工場から小売業者に直接配送されるプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、様々な草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム