北米アーモンドミルク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

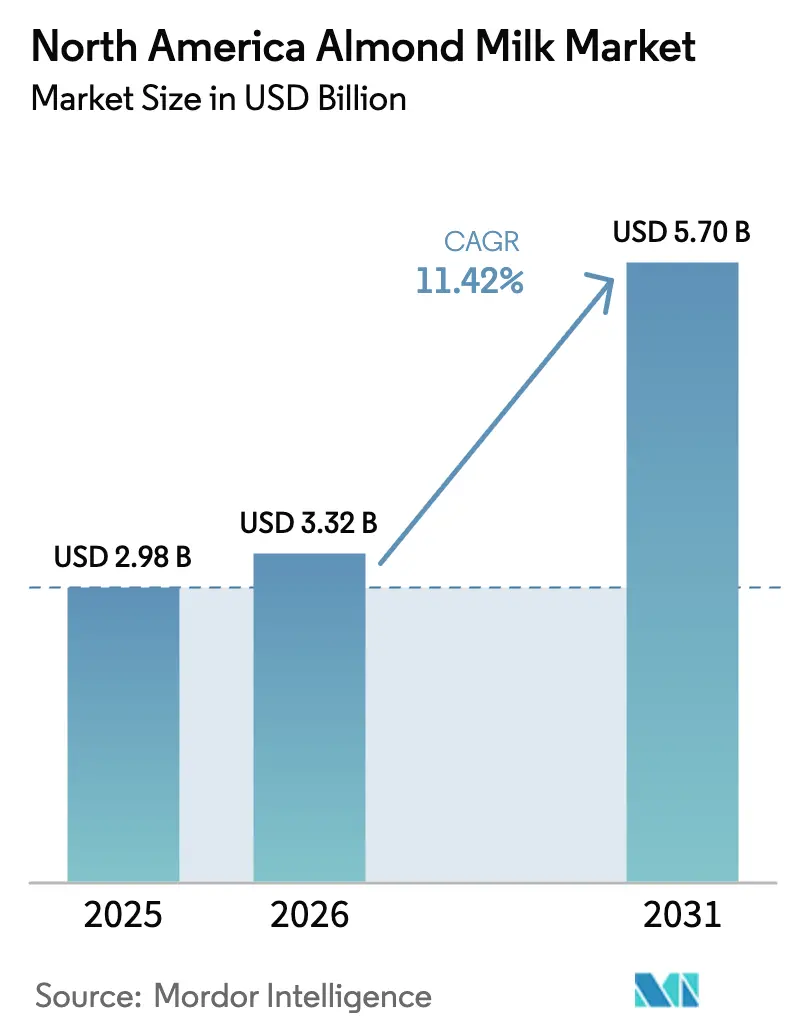

| 基準年の市場規模 (2025) | 2.98 十億米ドル |

| 市場規模 (2026) | 3.32 十億米ドル |

| 市場規模 (2031) | 5.70 十億米ドル |

| 成長率 (2026 - 2031) | 11.42% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米アーモンドミルク市場分析

北米アーモンドミルク市場規模は2025年に29億8,000万米ドルと評価され、2026年の33億2,000万米ドルから2031年には57億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは11.42%です。市場は、乳糖不耐症の増加、植物性製品の採用拡大、表示に関する規制ガイダンスの明確化によって牽引されています。米国国立衛生研究所によると、乳糖不耐症は米国人口の36%に影響を与えています[1]出典:米国国立衛生研究所、「乳糖不耐症」、nih.gov。これにより、消費者は自然とラクトースフリー飲料へと誘導されています。さらに、米国成人の47%がフレキシタリアンと自認するようになった現在、アーモンドミルクは家庭が従来の乳製品から植物性代替品へと移行するにつれて持続的な需要増加を見せており、この傾向は疾病管理予防センターによって強調されています[2]出典:疾病管理予防センター、「国民健康栄養調査」、cdc.gov。健康意識の高い消費者は、無糖バリアントと風味豊かなフレーバーオプションの両方に対する需要を促進しており、セグメント化された消費トレンドを反映しています。堅調な小売浸透率が引き続き販売を支える一方、大手コーヒーチェーンによる非乳製品追加料金の撤廃によって加速したフードサービスへの採用が、主流としての受け入れを高めています。Blue Diamond、Danone(Silk)、Califia Farmsなどの主要プレーヤーが流通ネットワークを支配しています。

主要レポートのポイント

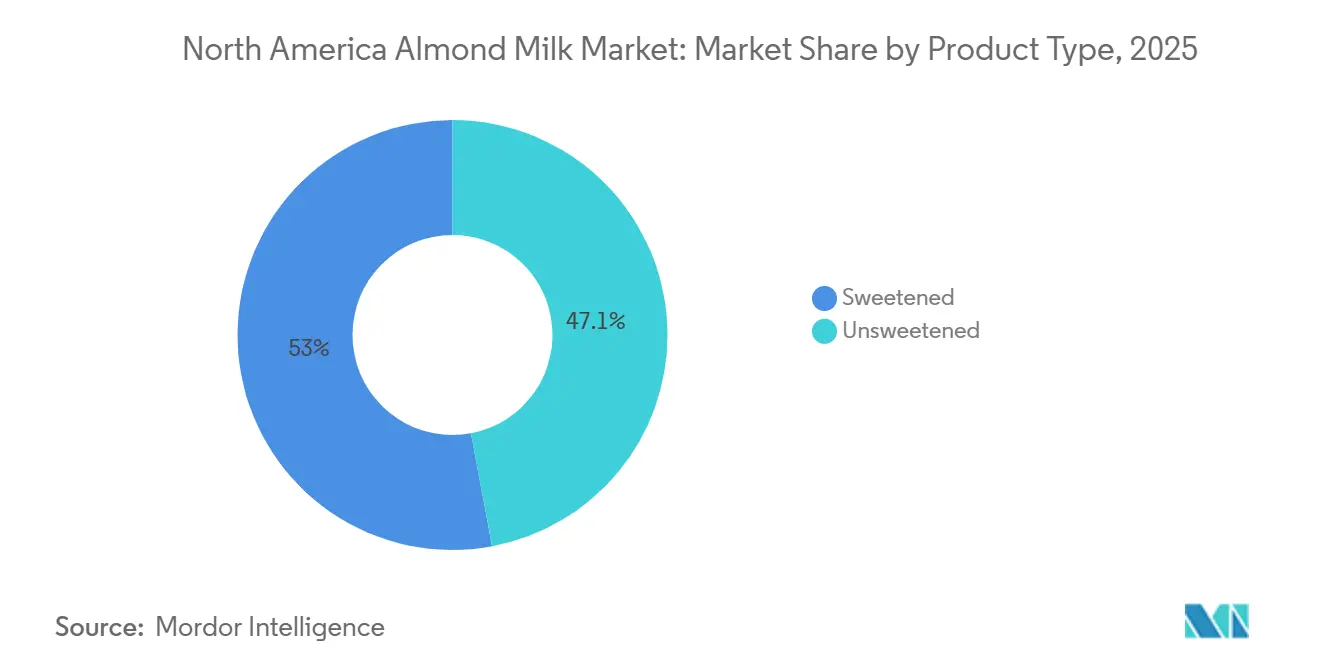

- 製品タイプ別では、無糖バリアントが2025年に売上の47.05%を占め、加糖製品は2031年に向けて12.66%のCAGRで拡大しています。

- 包装別では、カートンが2025年に市場シェアの37.12%を維持し、ガラスボトルは2031年にかけて13.35%のCAGRで拡大しています。

- フレーバー別では、フレーバーなしオプションが2025年に市場シェアの67.05%を占め、フレーバーありSKUは同期間に12.07%のCAGRで増加しています。

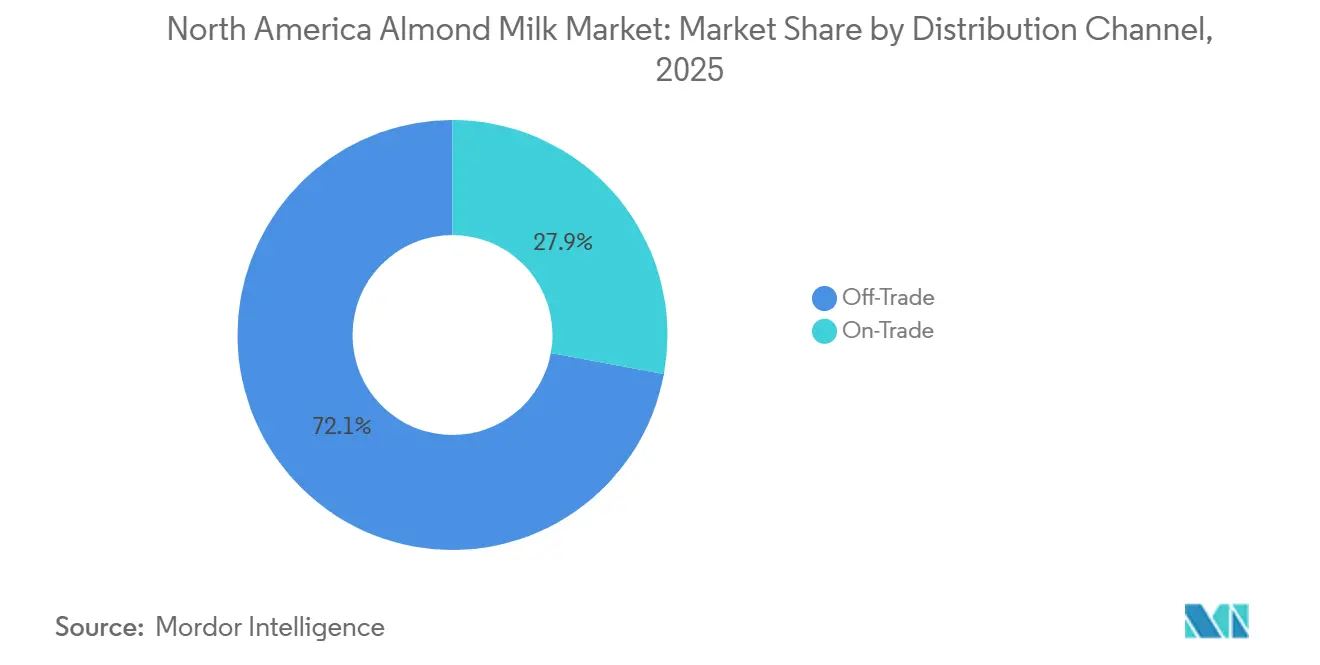

- チャネル別では、オフトレードが2025年の市場シェアの72.10%を占め、オントレードは2031年に向けて13.56%のCAGRで上昇しています。

- 地域別では、米国が2025年の売上の79.10%を占め、カナダは2031年に向けて13.24%のCAGRで最も成長の速い市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米アーモンドミルク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症および乳製品アレルギーの有病率の上昇 | +2.1% | 米国、カナダ(ヒスパニック系およびアジア系アメリカ人コミュニティで発生率が高い) | 中期(2~4年) |

| ビーガンおよびフレキシタリアン消費者層の拡大 | +2.5% | 米国の都市部、カナダの大都市圏、メキシコでも台頭 | 長期(4年以上) |

| フレーバー、強化、バリスタブレンドにおける製品革新 | +1.8% | 北米全域(米国沿岸市場およびトロント、バンクーバーでのプレミアム採用が顕著) | 短期(2年以内) |

| 植物性コーヒークリーマーへのフードサービスのシフト | +1.6% | 米国、カナダ(コーヒーチェーンおよびクイックサービスレストランが牽引) | 中期(2~4年) |

| 価格アクセシビリティを高める小売プライベートラベルの拡大 | +1.4% | 米国の大衆市場小売業者、カナダの食料品チェーン | 短期(2年以内) |

| スポーツ栄養ユーザーをターゲットとしたタンパク質強化アーモンドミルク | +1.2% | 米国、カナダ(フィットネス志向の人口層に集中) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症および乳製品アレルギーの有病率の上昇

北米全域における乳糖不耐症および乳製品アレルギーの有病率の増加が、アーモンドミルクへの持続的な需要を牽引しており、特に民族的に多様な人口層や診断された過敏症を持つ子どもたちの間で顕著です。この健康主導のトレンドは、植物性飲料に対する栄養等価性および強化基準のより明確な表示を義務付ける米国およびカナダの規制枠組みの更新によってさらに支持されています。これらの規制により、メーカーは製品のカルシウム、ビタミンD、タンパク質含有量を強化するよう促されています。その結果、ブランドはアーモンドミルクを基本的な乳製品代替品から機能性ウェルネス飲料へと再ポジショニングしており、Califia Farmsなどの企業によるタンパク質強化イノベーションがその好例です。このカテゴリーは、医療的必要性に基づく消費を超えて、クリーンラベル、強化、積極的な健康志向の代替品を求める健康意識の高い家庭へとリーチを拡大しています。さらに、消化器系の健康、クリーンイーティング、植物性食事への意識の高まりが、フレキシタリアンおよびウェルネス志向の消費者の間でアーモンドミルクの魅力を高めています。小児科的推奨、フィットネストレンド、最小限に加工された原材料への需要の高まりが、アーモンドミルクをニッチな地位を超えた主流のライフスタイル志向の乳製品代替品として確立することを集合的に強化しています。

ビーガンおよびフレキシタリアン消費者層の拡大

北米アーモンドミルク市場は、ビーガンおよびフレキシタリアン消費者層の拡大に牽引されて著しい成長を遂げています。消費者の増加するセグメントが、動物性製品を完全に排除することなく乳製品の消費を積極的に削減しています。このシフトは主に、厳格なビーガン主義への遵守よりも、健康の最適化、タンパク質の多様化、天然の植物性製品への嗜好によって動機付けられています。健康は植物性ミルク購入の主要な促進要因であり、次いで高タンパク質含有量への需要と高度に加工された製品の回避が続きます。これらの要因により、アーモンドミルクはクリーンラベルのライフスタイル志向の代替品として位置付けられています。メーカーはこの需要に応えるため、最小限の原材料で強化とのバランスを取るよう製品を再処方しています。例えば、DanoneのSilkブランドは、栄養面とクリーンラベルの両方の期待に応えるため、代替カルシウム源を含む有機・強化アーモンドミルクを提供しています。成長機会は特に、植物性製品の採用が食品カテゴリー全体の成長を上回っている米国とカナダの若い都市部消費者の間で強く、アーモンドミルク市場浸透率の向上に向けた相当な可能性を生み出しています。

フレーバー、強化、バリスタブレンドにおける製品革新

北米では、フレーバー、強化、バリスタグレードの処方における製品革新がアーモンドミルク市場の成長を牽引しています。これらの進歩は消費機会を拡大し、他の植物性代替品に対する競争力を高めています。泡立ち安定性と耐熱性の改善により、フードサービスおよびスペシャルティコーヒーチェーンでのアーモンドミルクの採用が強化されており、Blue Diamondなどの企業がバリスタブレンドの提供を最適化しています。フレーバーイノベーションは従来のバニラやチョコレートを超えて、カフェにインスパイアされたインダルジェントバリアントへと進化し、スナッキングやレディトゥドリンクセグメントをターゲットにすることで、朝食以外での使用を増加させています。さらに、乳製品との自発的な栄養比較に関する規制ガイダンスの進化が強化戦略を加速させ、より広範な植物性飲料市場においてアーモンドミルクを機能的かつ栄養的に競争力のある製品として位置付けることを強化しています。

スポーツ栄養ユーザーをターゲットとしたタンパク質強化アーモンドミルク

北米では、タンパク質強化バリアントへの消費者の嗜好の高まりに牽引されて、アーモンドミルク市場が急増しています。健康とフィットネスが中心的な関心事となる中、消費者はアクティブなライフスタイルに合致した植物性飲料へと引き寄せられています。例えば、健康・フィットネス協会によると、2024年には7,700万人のアメリカ人がフィットネス施設を利用していました[3]出典:健康・フィットネス協会「米国健康・フィットネス消費者レポート」、healthandfitness.org。従来、アーモンドミルクは乳製品や大豆代替品と比較してタンパク質含有量が低いと認識されてきました。このギャップに対処するため、メーカーは栄養価を強化し、アーモンドミルクをワークアウト後の回復やオンザゴー消費の実行可能な選択肢として位置付けるために、植物性タンパク質で処方を強化しています。Silkなどの主要ブランドはタンパク質強化アーモンドミルクを導入し、Blue DiamondのAlmond Breeze Proteinラインは味や食感を損なうことなく高いタンパク質含有量を提供しています。この強化戦略により、アーモンドミルクはスポーツ栄養およびパフォーマンス飲料市場でより効果的に競争できるようになり、プレミアム化を支援し、乳製品不使用のタンパク質ソリューションを求める健康意識の高い消費者を引き付けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オーツ麦ミルク、大豆ミルク、エンドウ豆ミルクとの競争激化 | -1.8% | 北米全域(米国の都市市場とカナダでオーツ麦ミルクがシェアを獲得) | 短期(2年以内) |

| 乳製品との価格差 | -1.5% | 米国の大衆市場、メキシコの価格敏感セグメント、カナダの農村部 | 中期(2~4年) |

| カリフォルニア州のアーモンド農業に対する水使用量への反発 | -0.9% | 米国西海岸、環境意識の高い消費者セグメント | 長期(4年以上) |

| 米国アーモンド作物における収量変動とサプライチェーンリスク | -1.2% | 北米全域(カリフォルニア州の干ばつサイクル時に深刻な影響) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オーツ麦ミルク、大豆ミルク、エンドウ豆ミルクとの競争激化

北米アーモンドミルク市場は、オーツ麦ミルク、大豆ミルク、エンドウ豆ミルクからの競争激化に直面しており、それぞれがアーモンドミルクの市場ポジションに挑戦するユニークな優位性を活用しています。オーツ麦ミルクは、バリスタに高く評価される優れたテクスチャリング特性と、環境意識の高い消費者に強くアピールするサステナビリティの物語によって競争上の優位性を獲得しています。大豆ミルクの人気は横ばいになっているものの、高いタンパク質含有量によりフィットネス志向の消費者を引き付け続けています。一方、エンドウ豆ミルクはアレルゲンフリーの処方を強調していますが、消費者の味の受け入れに関する継続的な課題に直面しています。この競争環境は消費者の嗜好の変化を促進しており、オーツ麦ミルクのプレミアムポジショニングとプライベートラベル製品の拡大がアーモンドミルクの市場シェアを侵食しています。これに対応して、アーモンドミルクブランドはバリスタグレードの処方とブレンド製品バリアントに注力し、競争力のあるポジションを維持しています。しかし、革新の急速なペースと市場の断片化の増加が、研究開発能力が限られた中堅プレーヤーに圧力をかけ、市場全体の成長をさらに制約しています。

カリフォルニア州のアーモンド農業に対する水使用量への反発

北米アーモンドミルク市場は、カリフォルニア州のアーモンド農業慣行の水使用量に対する精査の増加により、評判上および運営上の課題に直面しています。果樹園の大部分が干ばつの多い地域に位置しているため、ステークホルダーはアーモンド栽培が特に長期の乾燥期間中に帯水層に持続不可能な圧力をかけると主張しています。マイクロ灌漑の進歩により単位当たりの水効率は改善されましたが、耕作面積の拡大により全体的な水需要は高いままであり、環境擁護者からの批判を招いています。最近の干ばつはこれらの懸念を悪化させ、生産量の減少をもたらし、水効率を価値提案に掲げるオーツ麦ミルクや大豆ミルクなどの代替品と比較したアーモンドミルクの長期的なコスト競争力に疑問を投げかけています。しかし、世界のアーモンドサプライチェーンにおけるカリフォルニア州の支配的な役割が多様化の機会を制限しており、生産者はサステナビリティに焦点を当てた物語をより効果的に活用する競合他社に対して市場シェアを維持する必要性と環境的説明責任のバランスを取ることを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:健康ハローが薄れる中で加糖バリアントが台頭

2025年、無糖アーモンドミルクは市場の47.05%を占め、ケトジェニックダイエットやパレオダイエットに合致した低カロリー・低糖分オプションを求める早期採用者によって牽引されました。しかし、加糖アーモンドミルクセグメントは、主流の消費者が味を優先するようになるにつれて、2031年にかけて12.66%のCAGRで成長すると予測されています。この需要に対応するため、ブランドはモンクフルーツ、ステビア、アルロースなどの機能性甘味料を取り入れ、血糖値の急上昇を引き起こすことなく嗜好性を実現しています。Blue Diamondは2024年1月にアーモンドとオーツ麦のブレンドを発売し、1カップあたり4グラムの糖分を提供することで「健康的な嗜好品」市場に戦略的に位置付けました。フードサービスチャネルでは、バリスタが無糖バリアントはエスプレッソ飲料にチョーキーまたはビターな風味を与える可能性があると報告しているため、加糖アーモンドミルクが支持を集めています。コーヒーチェーンはコーヒーのフレーバープロファイルを高める軽く加糖されたオプションを取り揃えることで対応しています。

無糖アーモンドミルクは、健康食品店、小売店、マクロ栄養素の摂取を厳密に管理するフィットネス志向の消費者の間で引き続き優位を保っています。MALK OrganicsやElmhurst 1925などのブランドは、クリーンラベルとオーガニック認証を優先する消費者にアピールするため、最小限の原材料を使用した無糖処方を強調しています。PLANTSTRONGは2024年2月に市場に参入し、500店のWhole Foods店舗でガムや油を含まない無糖アーモンドSKUを発売しました。無糖セグメントは、添加糖分に関連する健康リスクへの消費者意識の高まりから恩恵を受けています。乳製品と比較した栄養的劣等感の認識に対処するため、メーカーは無糖バリアントにカルシウム、ビタミンD、ビタミンB12を強化し、乳製品の栄養プロファイルに合わせた製品を提供しています。

包装タイプ別:ガラスボトルがプレミアムポジショニングを示す

2025年、カートン包装は市場シェアの37.12%を占め、無菌技術によって賞味期限が延長され、主流消費者の利便性ニーズを満たしています。しかし、ガラスボトルは2031年にかけて13.35%のCAGRで著しい成長を遂げています。企業はガラス包装を活用してサステナビリティ、職人的品質、プレミアムポジショニングを強調しています。例えば、Mooala Organicの製品は本物らしさを強調し、環境意識の高い消費者にアピールしています。プラスチックボトルは特にプライベートラベルセグメントで引き続き役割を果たしていますが、リサイクル素材へのシフトは環境・社会・ガバナンス(ESG)へのコミットメントの高まりを反映しています。さらに、ポーチやバッグインボックスなどのニッチなフォーマットがフードサービスチャネルで支持を集めており、バルク分配のソリューションを提供し、包装廃棄物を削減しています。

包装はブランドポジショニングを伝えるための戦略的ツールとしてますます活用されています。ガラスはプレミアム製品を表し、カートンは主流消費者をターゲットにし、プラスチックは価値志向のセグメントに対応しています。カートンの再封可能なキャップなどのイノベーションは、鮮度に関する消費者の懸念に対応しています。同時に、州レベルの拡大生産者責任法などの物流上の課題や規制の進展が、生産および流通戦略に影響を与えています。この進化する階層構造が市場ランドスケープを形成し、さまざまな価格帯にわたるラインエクステンションと製品発売を促進しています。

フレーバー別:抹茶とチャイがプレミアム化を牽引

2025年、フレーバーなしアーモンドミルクは北米市場の67.05%という圧倒的なシェアを占めました。料理、製菓、コーヒーへの応用における適応性、特に中立的な味のプロファイルを優先するフードサービスチャネルでの適応性が、その市場支配を強化しています。例えば、Blue DiamondのBarista Blendは、フレーバーなし・無糖のアーモンドミルクであり、エスプレッソベースの飲料向けに特別に設計されています。同時に、フレーバーありアーモンドミルクバリアントが支持を集めており、2031年にかけて12.07%のCAGRが予測されています。ブランドはスナッキングやデザートカテゴリーへと拡大し、バニラ、チャイ、抹茶、キャラメル、季節限定フレーバーなどのイノベーションを活用して消費者トライアルとリピート購入を促進しています。しかし、子どもをターゲットにしたチョコレートフレーバーアーモンドミルクは、糖分含有量のために味の魅力と健康意識のポジショニングのバランスを取ることに課題を抱えています。

フレーバーイノベーションは競争の激しい市場における戦略的差別化要因としてますます活用されています。レディトゥドリンクフォーマットとモンクフルーツやステビアを含む代替甘味料が、嗜好性の高い製品をクリーンラベルの消費者嗜好に合わせています。フレーバーオプションの成長にもかかわらず、ブランドは運営効率を最適化し、マーケティングの焦点を維持するためにSKUの増殖を慎重に管理しています。目標は、合理化された製品ポートフォリオを維持しながら、多様な消費機会にわたる関連性を確保することです。

流通チャネル別:追加料金の撤廃によりオントレードが回復

2025年、オフトレードチャネルがアーモンドミルク販売の72.10%を占め、スーパーマーケットとハイパーマーケットが主流の流通を牽引しました。オンライン小売はサブスクリプションモデルと直接消費者向け戦略に支えられ、最も成長の速いサブチャネルとして台頭しました。コンビニエンスストアとスペシャルティストアは、グラブアンドゴーフォーマットとプレミアムまたはオーガニック製品のポジショニングに注力し、戦略的な役割を維持しました。WalmartのBettergoods ラインやCostcoのKirkland Signatureアーモンドミルクなどの主要小売業者によるプライベートラベルの取り組みが、費用対効果の高い代替品を提供することで市場競争を激化させ、同等の規模の経済を持たない中堅ブランドに圧力をかけました。

オントレードセクターは2031年にかけて13.56%のCAGRで成長すると予測されています。コーヒーチェーンとクイックサービスレストランが非乳製品追加料金を撤廃し、メニューを再処方することでこの成長を牽引しており、エスプレッソベースおよびカスタマイズ飲料でのアーモンドミルク採用を増加させています。ブランドは植物性オプションへの消費者嗜好の進化とプレミアム体験への支払い意欲を活用しており、都市部の独立系コーヒーショップでは顕著な需要増加が報告されています。スーパーマーケットが引き続き最大の市場シェアを保持している一方、成長はプレミアムポジショニング、差別化、直接消費者エンゲージメントを可能にするチャネルにますます集中しており、流通ランドスケープを再形成しています。

地域分析

2025年、米国は広範な流通ネットワーク、高い乳糖不耐症の発生率、植物性食事の早期採用に牽引されて、地域売上の79.10%を占めました。しかし、市場浸透率は依然として不均一であり、都市部の沿岸地域では強い採用が見られる一方、農村部や南部地域は所得格差、教育格差、文化的嗜好により遅れをとっています。カリフォルニア州は主要な生産拠点と主要な消費市場の二重の役割を果たし、サプライチェーンの効率を高めています。しかし、干ばつなどの気候関連リスクが地域を環境的脆弱性にさらしています。

カナダは規制の明確化と都市部の人口動態に支えられ、2031年にかけて13.24%のCAGRを達成すると予測されており、アーモンドミルクの採用を加速させています。栄養比較表示と乳製品同等レベルへの強化を促進するHealth Canadaの更新された基準が、製品を再処方できる確立されたブランドに有利に働いています。トロント、バンクーバー、モントリオールなどの都市部が、若い健康意識の高い消費者に牽引されて成長を促進しています。さらに、州の補助金と連邦の食事ガイドラインが、一部の米国地域と比較してより有利な成長環境を生み出しています。

メキシコおよびその他の北米市場は規模は小さいものの、戦略的重要性を持っています。メキシコの高い乳糖不耐症の発生率が需要を促進していますが、限られた所得水準と乳製品補助金がアーモンドミルクのリーチをメキシコシティ、モンテレイ、グアダラハラなどの富裕層の都市部に限定しています。NOM-251-SSA1-2009に基づく食品認証規制が輸入アーモンドミルクのコンプライアンスコストを増加させ、価格上の不利をもたらしています。カリブ海や中央アメリカを含む北米地域全体では、観光、在外居住者、都市部中産階級の成長により需要が生まれています。しかし、脆弱な流通ネットワークとコールドチェーンの制限が市場拡大を妨げています。これらの課題に対処するため、ブランドは冷蔵要件を回避するための常温保存フォーマットをテストしています。SunOptaの無菌カートン生産はこの機会を活用するのに適した位置にあります。

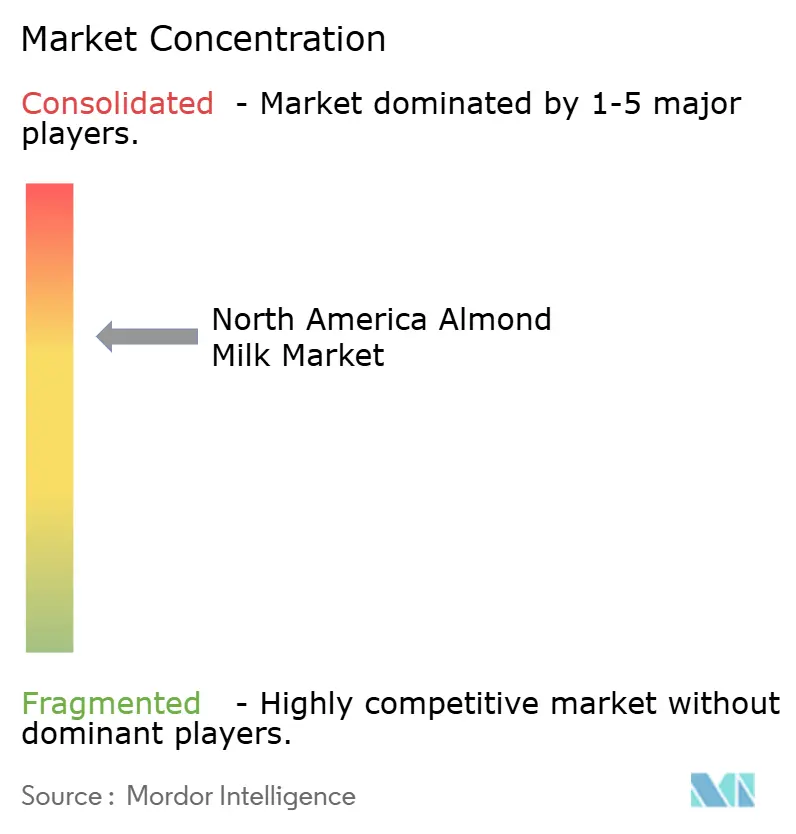

競争環境

北米アーモンドミルク市場は中程度に集中しており、Blue Diamond Growers、Danone(Silk、Alpro)、Califia Farmsがスーパーマーケットの棚スペースの大きなシェアを保持しています。しかし、CostcoやWalmartなどの主要小売業者によるプライベートラベル製品がマージンに圧力をかけています。主要ブランドはバリスタグレードの処方、タンパク質強化、ハイブリッドブレンドを優先して機能的なギャップに対処し、消費者の期待に応えています。また、スポーツ栄養チャネルとフードサービスセクター向けのバルクフォーマットにおける成長機会を模索しています。新興の破壊的プレーヤーは、サステナビリティの物語を活用し、ガラス包装を使用し、直接消費者向けサブスクリプションモデルを採用することで、主流の競合他社との差別化を図っています。

技術の進歩と処方能力が競争ダイナミクスにますます影響を与えています。主要プレーヤーは、栄養安定性のためのマイクロカプセル化や賞味期限延長のための高圧処理などの高度な加工技術に投資しています。これらのイノベーションにより、中堅ブランドが複製することが困難なクリーンラベル強化が可能になります。例えば、Danoneのオーガニック Silkラインは、独自のプロセスによってガムや油を使用せずにカルシウム強化を維持することでこの優位性を示しています。これは、規模と社内の研究開発能力によって提供される競争上の優位性を浮き彫りにしています。

規制上および市場の圧力も戦略的ポジショニングを形成しています。米国食品医薬品局(FDA)の栄養表示に関するガイダンスは、「健康的」な主張の基準を満たすことができる垂直統合企業に有利です。同時に、米国とカナダにおけるプライベートラベル製品の浸透率の高まりが、ブランドプレーヤーの価格決定力を圧縮しています。これに対抗するため、ブランドは機能的主張、オーガニック認証、プレミアム包装による差別化に注力しています。これらの戦略はストアブランドと比較して高い価格帯を支持し、市場での競争力を維持するためのイノベーションと運営の洗練さの重要性を強調しています。

北米アーモンドミルク産業のリーダー企業

Blue Diamond Growers

Califia Farms LLC

Danone SA

The Hain Celestial Group Inc.

SunOpta Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:米国を拠点とするミルク代替品専門ブランドのMALK Organicsが、新しい常温保存製品「バニラアーモンド」を発売しました。この植物性ミルクは、フィルタリングされた水、オーガニックアーモンド、本物のバニラビーンズから抽出したバニラエキス、ヒマラヤピンクソルトの4つの成分のみからなるシンプルな原材料リストを特徴としています。この発売により、MALK Organicsの既存の常温保存製品ポートフォリオが拡大され、現在は無糖アーモンドバリアントが含まれています。

- 2024年7月:Califia Farmsがオーガニックバニラアーモンドミルクを発売しました。この米国農務省(USDA)認定オーガニック植物性ミルクは、ガムや油を使用せずに処方されています。コーヒー、シリアル、料理などの多様な消費者ニーズに対応するよう設計されています。Califia FarmsのオーガニックバニラアーモンドミルクはWater、オーガニックアーモンド、純粋なバニラエキス、少量の海塩のみを使用して製造されています。

- 2024年4月:HP Hood LLCがバージニア州ウィンチェスターの施設で8,350万米ドルの拡張を発表し、Blue Diamond Almond BreezeとPlanet Oatの生産・包装設備をアップグレードしました。この施設は600人以上を雇用し、延長賞味期限の液体ミルクと非乳製品を製造しています。この投資は、ブランドがグリーンフィールド建設なしに生産能力を拡大できるコ製造パートナーシップの資本集約性を強調しており、中部大西洋岸および南東部地域での植物性ミルクへの需要の高まりを反映しています。

北米アーモンドミルク市場レポートの範囲

アーモンドミルクは、アーモンドを水と混ぜて固形物を濾過した植物性・乳製品不使用の飲料です。天然でラクトースフリーであり、カロリーが低く、ビタミンやミネラルで強化されていることが多いです。北米アーモンドミルク市場は、製品タイプ、包装タイプ、フレーバー、流通チャネル、国別にセグメント化されています。製品タイプ別では、市場は加糖と無糖にセグメント化されています。包装タイプ別では、市場はカートン、プラスチックボトル、ガラスボトル、その他にセグメント化されています。フレーバー別では、市場はフレーバーありとフレーバーなしにセグメント化されています。流通チャネル別では、市場はオントレードとオフトレードにセグメント化されています。地域別では、市場は米国、カナダ、メキシコ、北米その他にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 加糖 |

| 無糖 |

| カートン |

| プラスチックボトル |

| ガラスボトル |

| その他 |

| フレーバーあり |

| フレーバーなし |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| スペシャリストストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ | 加糖 | |

| 無糖 | ||

| 包装タイプ | カートン | |

| プラスチックボトル | ||

| ガラスボトル | ||

| その他 | ||

| フレーバー | フレーバーあり | |

| フレーバーなし | ||

| 流通チャネル | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| スペシャリストストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・スペシャルティ飲料という新しい食品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物油の混合物から作られたビーガンバター代替品です。ベジタリアニズム、ビーガニズム、グルテン不耐症などの代替食事の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは、動物性原材料を一切使用せずに作られたデザートの一種です。これは通常、卵、ミルク、クリーム、蜂蜜などの動物性または動物由来製品を食べられない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ(例:ヘーゼルナッツ、麻の実)、種子(例:ゴマ、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オーツ麦など)または豆類(例:大豆)から作られたミルク代替品です。大豆ミルクやアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって普及しています。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学的処理にかけ、特定の乳化剤や外来成分を添加することで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然の色素、酵素、高品質のミルクなど、天然でシンプルな製品と原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップとさまざまな形態の原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工原材料や着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪分を含んでいます。沸騰したミルクの上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪分を含み、シングルクリームの脂肪分の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を持っています。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| 超高温殺菌ミルク(UHTミルク) | 非常に高温で加熱されたミルクです。ミルクの超高温処理(UHT)は、135~154℃で1~8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、または大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られるヨーグルトです。 |

| オントレード | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折含む半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖分である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷と果汁、果物のピューレ、またはワイン、リキュール、蜂蜜などの他の原材料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物とミルクやクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品です。 |

| DSD | 直接店舗配送(DSD)は、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧され、さまざまな草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者はレベルと機能全体にわたって選定され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム