インドネシア クーリエ、エクスプレス、および小包(CEP)市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

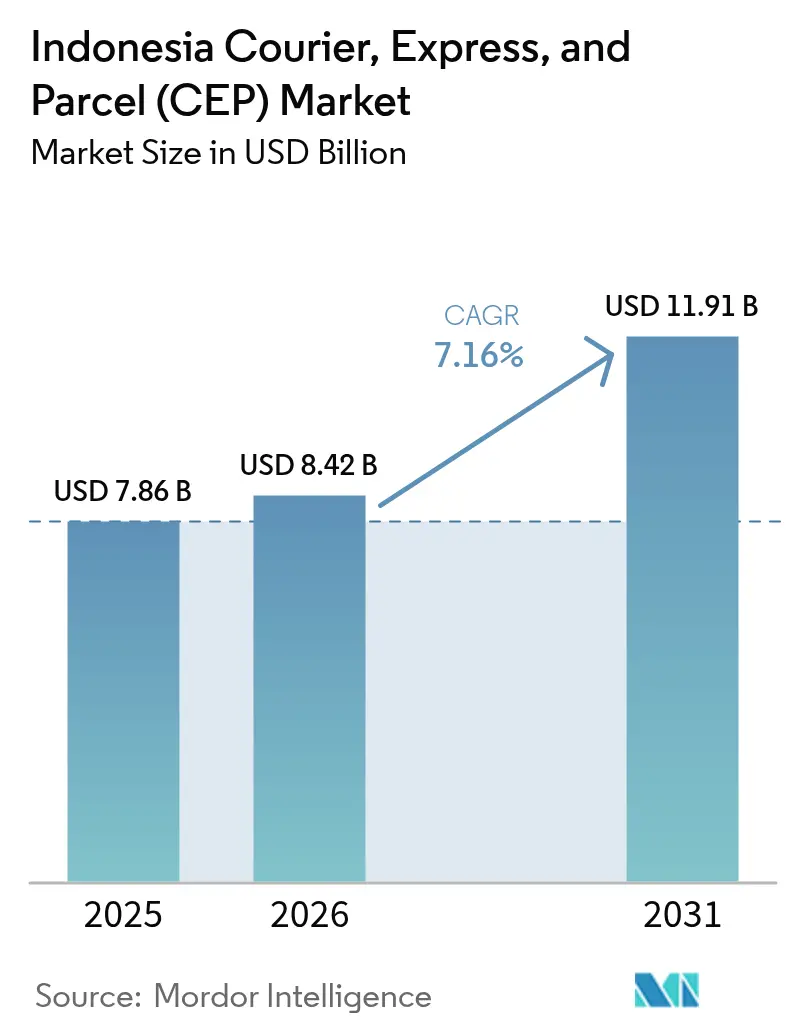

| 基準年の市場規模 (2025) | 7.86 十億米ドル |

| 市場規模 (2026) | 8.42 十億米ドル |

| 市場規模 (2031) | 11.91 十億米ドル |

| 成長率 (2026 - 2031) | 7.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア クーリエ、エクスプレス、および小包(CEP)市場分析

インドネシア クーリエ、エクスプレス、および小包市場規模は2026年にUSD 84億2,000万と推定されており、2025年のUSD 78億6,000万から成長し、2031年予測はUSD 119億1,000万となっており、2026年から2031年にかけて7.16%のCAGRで成長しています。オンラインショッピングの急増、全国的な光ファイバー網の整備、および有料道路の拡張が健全な小包数量成長を支えています。スマートフォン利用の拡大とデジタル決済の普及が引き続き取引をオンラインへと移行させ、自動仕分け、スマート倉庫、および経路最適化ツールへの設備投資を促進しています。事業者は医療・クイックコマース顧客への対応に向けてコールドチェーンおよびマイクロフルフィルメントへの多角化を進めており、道路・航空リンクの整備が島嶼間輸送時間を短縮しています。物流コスト削減を目指す規制上の取り組みが、運送事業者に対して車両電化とハブの自動化を促し、規模上位企業と中堅競合他社との間の効率格差を拡大させています。

主要レポートの要点

- 目的地別では、国内小包が2025年のインドネシア クーリエ、エクスプレス、および小包市場シェアの63.10%を占めました。国際輸送は2026年から2031年にかけて7.35%のCAGRで成長すると予測されています。

- 配送速度別では、ノンエクスプレスサービスが2025年に65.70%の収益シェアで首位を占め、エクスプレスサービスは2026年から2031年にかけて7.82%のCAGRで拡大すると予測されています。

- モデル別では、企業対消費者(B2C)配送が2025年のインドネシア クーリエ、エクスプレス、および小包市場規模の56.10%のシェアを占めました。消費者対消費者(C2C)配送は2026年から2031年にかけて4.06%のCAGRで拡大する見込みです。

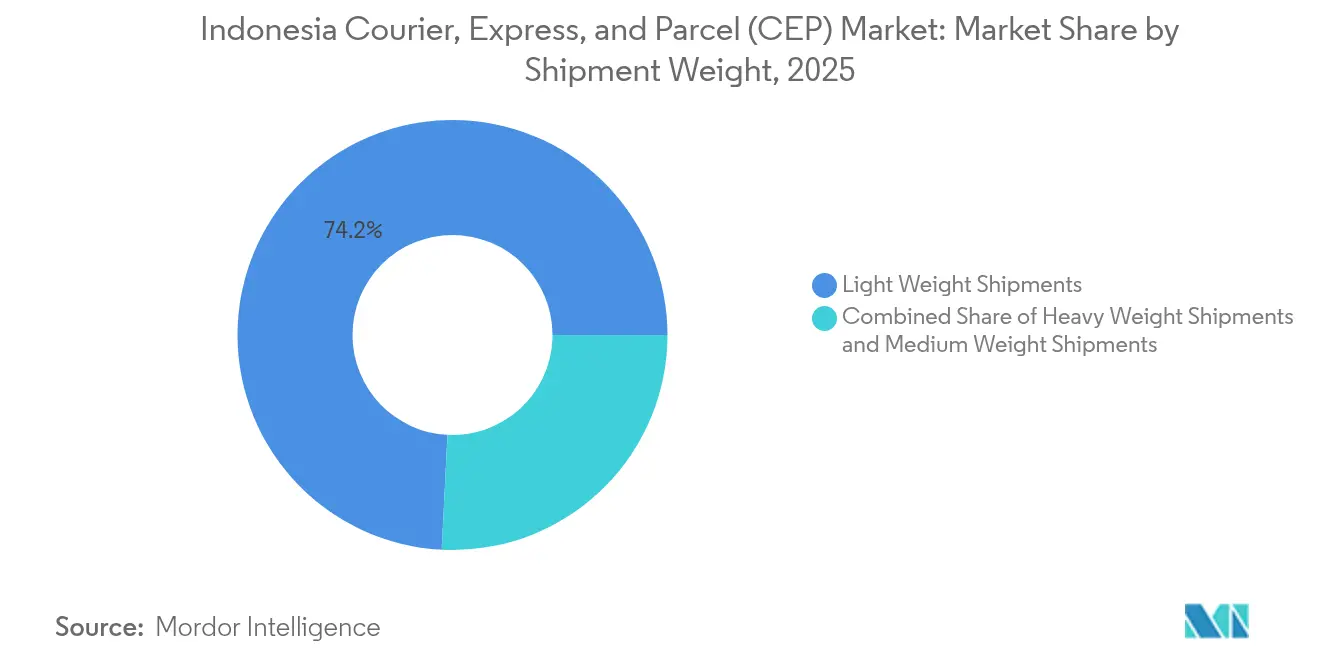

- 貨物重量別では、軽量小包が2025年に74.20%のシェアを獲得し、中量小包は2026年から2031年にかけて5.28%のCAGRを記録すると予測されています。

- 輸送手段別では、道路サービスが2025年に69.00%のシェアを占めましたが、航空輸送は5.98%のCAGRで最も成長が速い輸送手段となる見込みです。

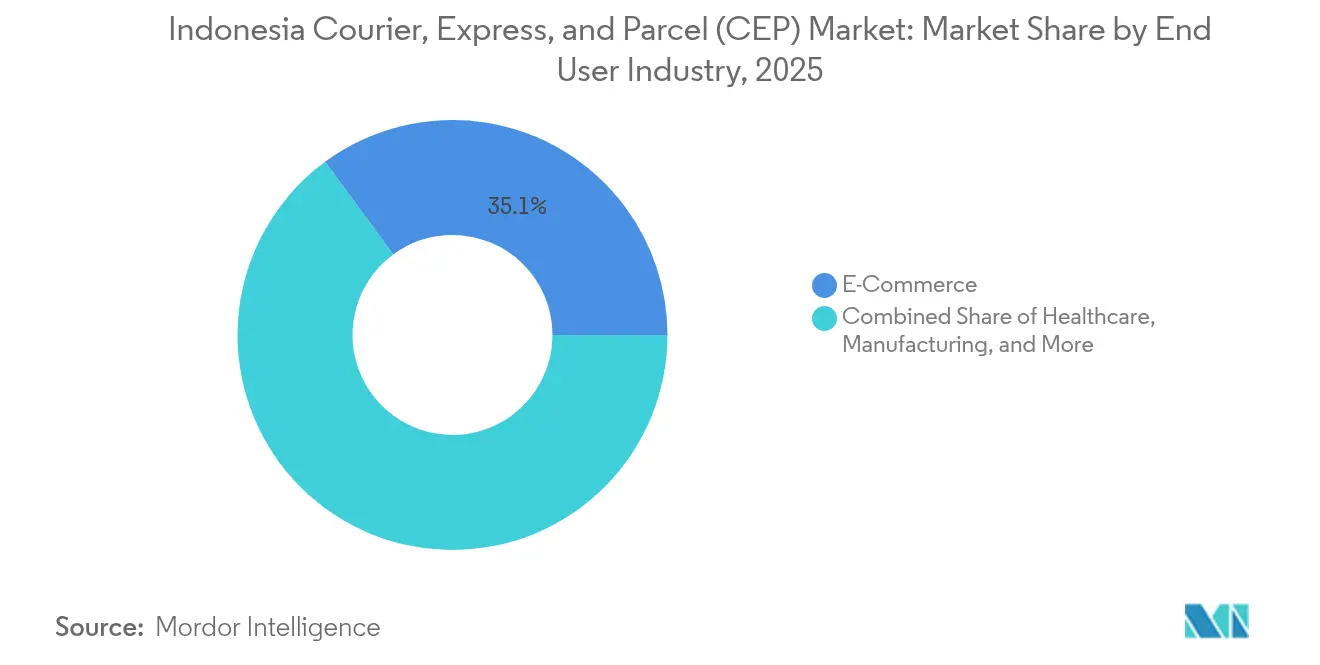

- エンドユーザー産業別では、Eコマースが2025年収益の35.10%を占め、ヘルスケアは2026年から2031年にかけて7.46%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア クーリエ、エクスプレス、および小包(CEP)市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Eコマース GMVの爆発的成長とデジタル決済の普及 | +1.8% | 国内全体、特にジャワおよびスマトラに集中 | 中期(2~4年) |

| 自動仕分けハブおよびスマート倉庫の急速な展開 | +1.5% | 主要都市圏:ジャカルタ、スラバヤ、メダン、マカッサル | 短期(2年以下) |

| 政府の「パラパリング」および有料道路プロジェクトによる島嶼間連絡の改善 | +1.2% | 国内全体、インドネシア東部の連絡強化を優先 | 長期(4年以上) |

| Qコマース事業者が試験運用する15分ハイパーローカル配送モデル | +0.9% | メトロジャカルタ、スラバヤ、バンドゥン拡大 | 短期(2年以下) |

| データ駆動型経路最適化による中小零細企業向けラストマイルコストの削減 | +0.8% | 第2・第3層都市への浸透 | 中期(2~4年) |

| マイクロフルフィルメントのフランチャイズ化による第2・第3層都市への浸透 | +0.6% | 地域拠点:ジョグジャカルタ、スマラン、パレンバン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース GMVの爆発的成長とデジタル決済の普及

インドネシアのデジタル経済は、キャッシュレス決済が注文完了率を高めることにより、インドネシア クーリエ、エクスプレス、および小包市場に前例のない量をもたらしています。モバイルコマースはオンライン売上の3分の2を大きく上回る割合を占め、ジャワ・スマトラの主要回廊における小包密度を強化しています。Tokopedia・TikTokのようなソーシャルコマース連携は、若年層における注文頻度を加速させています。フィンテック融資は零細事業者への運転資金アクセスを拡大し、第二次都市全体にわたる発送事業者基盤を広げています。配達失敗率の低下は単位コストの削減と配達員生産性の向上をもたらし、激しい価格競争の中でも収益安定性を支えています[1]国家開発計画省、「RPJMN 2020-2024のナラシ」、bappenas.go.id。

自動仕分けハブおよびスマート倉庫の急速な展開

運送事業者は、二桁台の数量成長に対応するため、クロスベルトソーター、ビジョンスキャナー、およびAI駆動型倉庫管理システムを導入しています。ジャカルタの主力ハブは現在、毎時7,200個の小包を処理しており、手作業スループットの4倍を実現しています[2]Interroll Group、「Café Amazon成功事例」、interroll.com。自動化は仕分けミスを削減し、再処理作業を抑制するとともに、動的経路設定エンジンに供給されるリアルタイムデータを生成します。事業者はスラバヤ、メダン、マカッサルにモジュール式システムを複製し、フルフィルメントサイクルを短縮する高速ノードの全国的なグリッドを構築しています。先行企業はサービス信頼性を高め、インドネシア クーリエ、エクスプレス、および小包市場における顧客定着力を強化しています。

政府の「パラパリング」および有料道路プロジェクトによる島嶼間連絡の改善

13,000 kmの光ファイバー基幹網の完成により、遠隔地の島々に4G接続が提供され、農村部の県においてもエンドツーエンドの追跡と電子的な配達証明が可能となっています[3]海洋・投資調整省、「UU 59/2024:国家長期開発計画2025-2045」、jdih.maritim.go.id。並行する有料道路の追加により、ジャワ主要幹線での平均輸送時間が18時間未満に短縮され、燃料消費量も削減されています。長期物流ロードマップには、沿岸フィーダーの信頼性を向上させる港湾アップグレードおよびカボタージュ規制の執行が盛り込まれています。物理的・デジタルインフラが相まって、列島全体のサービスレベルを都市圏基準に近づけ、インドネシア東部の潜在需要を喚起しています。

Qコマース事業者が試験運用する15分ハイパーローカル配送モデル

インスタントニーズプラットフォームは、密集した都市圏の商圏から3 km以内にマイクロフルフィルメントセンターを配置しています。配達員は配車サービスと小包の配達をシームレスに切り替え、アセット稼働率を向上させています。プレミアム料金が少額注文の経済性を補い、需要予測と事前配置アルゴリズムがリアルタイムの在庫を最適化しています。消費者の期待が1時間以内の配達に収束するにつれ、確立されたCEPブランドはQコマースアプリとのパートナーシップを締結し、インドネシア クーリエ、エクスプレス、および小包市場におけるトラフィックパイプラインの確保と顧客シェアの維持を図っています。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 激化する価格競争による利益率の圧迫 | -0.7% | 国内全体、特にジャワ回廊での圧力が顕著 | 短期(2年以下) |

| クーリエライセンスに対する外資出資上限(49%)によるFDI抑制 | -0.5% | 全州に影響を及ぼす国内規制の枠組み | 長期(4年以上) |

| 保険未加入の配達員不足による社会的ライセンスリスクの上昇 | -0.3% | 事故率が高く労働争議の多い都市部 | 中期(2~4年) |

| 最低輸入金額ルール(USD 100)による越境小包の制限 | -0.2% | 国際ゲートウェイ:ジャカルタ、スラバヤ、メダン | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

激化する価格競争による利益率の圧迫

プラットフォームインテグレーターによる積極的な値下げが、中堅事業者の純利回りを持続可能な水準以下に圧縮しています。補助された配送料金は数量を集めるものの収益性を損ない、インドネシア クーリエ、エクスプレス、および小包市場全体で長期にわたる資金消費を招いています。消費税の引き上げは、価格に敏感な消費者に高い税負担を転嫁することに苦慮する運送事業者にとってさらなる圧力となっています。予想される業界再編は当面の圧迫を緩和するかもしれませんが、独占禁止法上の懸念を生じさせ、協調的な価格変動への業界の露出を高めています[4]国家財政審査法律開発指導機関、「大統領令第12号2025年」、peraturan.bpk.go.id。

クーリエライセンスに対する外資出資上限(49%)によるFDI抑制

グローバルインテグレーターは、インドネシアの事業の支配的持分を取得しようとする際に構造的な障壁に直面しています。国内資本が過半数を占めるという義務が意思決定を複雑にし、自動化とコールドチェーンの高度化に向けた資本配分を遅らせています。合弁事業が国内のノウハウを拡大する一方で、外国資本の流入が制限されることでベストプラクティス技術の普及が遅れ、先進ASEAN諸国と比較したサービス品質の収斂が制約される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケア物流の優先度が上昇

Eコマースは2025年に最大の35.10%のシェアを維持しましたが、送料無料キャンペーンが継続する中で利益余地は縮小しています。大量フルフィルメント要件が、超大型仕分けセンターおよびスマートロッカーへの継続的な投資を正当化しています。

ヘルスケアは医薬品コールドチェーン規制と慢性疾患治療薬服薬遵守プログラムに支えられ、2026年から2031年にかけて7.46%のCAGRで加速するでしょう。GDP認定倉庫と温度管理輸送手段を持つ事業者は、プレミアム料金を活用し、利益率を圧迫する小売発送事業者への業界の露出を希薄化しています。

目的地別:越境フローの拡大の中で国内輸送が引き続き優位性を保つ

国内の荷物は2025年収益の63.10%を生み出し、インドネシア クーリエ、エクスプレス、および小包市場がジャワとスマトラの需要クラスターを中心とする国内指向のアリーナであることを再確認しています。2,816 kmの有料道路ネットワークなどのインフラ整備が島内のリードタイムを短縮し、翌日の地上サービスを支援しています。当セグメントは大規模な集荷密度から恩恵を受け、競争力のある料金設定と密な経路構造を実現しています。

国際輸送は、ソーシャルコマースの輸出業者が域内バイヤーを開拓し自由貿易協定が関税の摩擦を低減させる中、2026年から2031年にかけて7.35%のCAGRを記録する見込みです。USD 100の少額輸入免税限度額など規制上の向かい風は残りますが、技術対応型の通関処理と保税Eハブが一部のコンプライアンス摩擦を相殺しています。運送事業者はASEAN進出を目指すファッションおよびビューティー商品の発送事業者を獲得するため、越境追跡と現地対応の返品サービスをバンドル提供しています。

配送速度別:エクスプレスサービスが都市部のウォレットシェアを獲得

ノンエクスプレスサービスは依然として65.70%の市場シェアを保持しており、6,000以上の有人島にわたるコスト意識の高い消費者にサービスを提供しています。ネットワークのリーチと低い最終マイル人件費が、特に重量の大きい小包において地上オプションの魅力を維持しています。

エクスプレスの価値は、超都市的なライフスタイルとB2Cセクターの配達日時保証に牽引され、2026年から2031年にかけて7.82%のCAGRで上昇する見込みです。AI駆動型経路設定と都市部の集約ハブにより、都市中心部への配達時間が4時間以内に短縮され、プレミアム価格設定が可能となっています。電動二輪車を使用する配達員は排出量削減目標を支援し、ESG連動契約に向けた運送事業者のポジショニングを強化しています。

貨物重量別:軽量小包が数量を牽引し、中量小包が台頭

軽量小包は2025年収益の74.20%に寄与しており、インドネシア クーリエ、エクスプレス、および小包市場を支える民生用電子機器とファッションの商品構成を反映しています。密度に基づく価格設定がコンパクトな梱包を促進し、車両積載効率を向上させています。

中量小包は、第二次都市で急速に発展する地域における家庭の大量購入とB2B補充注文が定着する中、2026年から2031年にかけて5.28%のCAGRで成長すると予測されています。自動仕分け機は現在、手作業による転送なしに最大15 kgまでの小包を処理でき、スループットの安定性を維持しています。

輸送手段別:道路インフラが支配的な中、航空輸送がリーチを拡大

道路輸送は、改善された高速道路と島嶼間のロールオン・ロールオフフェリーを背景に、2025年収益の69.00%を占めました。車両テレマティクスはアイドリング時の燃料消費を削減し、悪天候時の動的再経路設定を可能にしています。

航空輸送は2026年から2031年にかけて5.98%のCAGRで上昇すると予測されており、海上スケジュールが依然として疎らな東部の島嶼諸州において緊急輸送のニッチを満たし、連絡を確保しています。エクスプレスインテグレーターは旅客便に小包を混載し、腹部貨物スペースを最適化しながら配達期限を保証しています。

モデル別:B2Cがリードし、C2Cが補完的な成長レバーとして台頭

企業対消費者(B2C)は2025年収益の56.10%を占め、マーケットプレイスプラットフォームとブランド独自のECサイトが小包フローを支配していることを再確認しています。大口発送事業者は数量連動のリベートを交渉し、需要を規模の大きい運送事業者に誘導しています。

消費者対消費者(C2C)の荷物は規模は小さいものの、ソーシャルコマースとリユース品取引が潜在的な発送者を拡大する中、2026年から2031年にかけて4.06%のCAGRで成長する見込みです。使いやすい予約アプリとQRコード対応の宅配ボックスにより、個人ユーザーが支店での待ち時間なしに全国に発送できるようになり、事業者にとって大規模なインフラ投資なしに増分シェアを獲得できます。

地域分析

ジャワとスマトラは、高い人口密度、整備された高速道路、Eコマースの高い浸透率を背景に、2024年の小包フローの大部分を生み出しました。これら二つの島から生み出されるインドネシア クーリエ、エクスプレス、および小包市場規模は、毎日複数回の幹線輸送の出発と集荷網のほぼ飽和状態に近いカバレッジを支えています。東部の州は規模が小さいものの、光ファイバー接続と先駆的な配送プログラムが消費者アクセスを解放する中で二桁成長を記録しています。

カリマンタンは国家首都の段階的移転に伴い戦略的重要性を高めており、物流ゾーニングの優遇措置と保税ハブ提案が先行企業を優遇しています。スラウェシの加工産業は安定したB2B数量をもたらし、マルクとパプアは低い発送密度を補うために補助運賃制度とモジュール型倉庫ソリューションへの依存を続けています。

越境フローはジャカルタのスカルノハッタ、スラバヤのジュアンダ、メダンのクアラナム各ゲートウェイに集中し、マレーシア、シンガポール、および中国への小包を取り扱っています。2025年から2029年の中期計画に基づく貿易円滑化改革は、税関のデジタル化と事前通関の加速を目指し、滞留時間を短縮し中小企業の輸出参入を拡大しています。

競争環境

インドネシア クーリエ、エクスプレス、および小包市場は、国内チャンピオンであるJ&T Express、JNE、SiCepatがシェアポジションを確立する中で、適度な集約化が進んでいます。各社は自社ハブ、フランチャイズ集荷拠点、および1日300万個以上の小包ピークを管理するテクノロジースタックを維持しています。統合プラットフォームのGoToとGrab Holdingsはスーパーアプリのエコシステムを活用して配車ドライバーをラストマイル業務に組み込み、リアルタイムの需要プールを融合させています。USD 250億と評価されるGrab-GoTo合併の可能性は、データベース、ドライバー車隊、およびフルフィルメント資産を統合し、商業事業者に対する交渉力を再編するとともに規制当局の精査を高めるでしょう。

自動化投資競争のダイナミクスが複数年の設備投資サイクルを促進しており、J&TはAIスキャナー式仕分け機を全国展開し、JNEはCahaya Logisticsの買収を受けてカリマンタンのスループットを向上させています。SiCepatは国営銀行のBank Mandiriと連携し、予約アプリにMSME(中小零細企業)向け融資を組み込み、C2Cセグメントにおける顧客定着力を拡大しています。

ホワイトスペースのニッチ領域には専門参入者が引き寄せられています。Lion Parcelはワクチン販売事業者向けコールドチェーンパートナーとして位置付けられており、RPXは主流ブランドが十分にサービスを提供していない第二次都市でフランチャイズモデルを拡大しています。グローバル大手のUPS、DHL Group、FedExは地域パートナーシップを通じて事業を展開しており、出資比率の露出を制限しつつも技術移転とプレミアムエクスプレスチャネルを提供しています。

インドネシア クーリエ、エクスプレス、および小包(CEP)産業リーダー

J&T Express

JNE Express

SiCepat Ekspres

Ninja Express

Pos Indonesia

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Lion Groupは、グレータージャカルタにおける一次集荷から最終配達までの小包フローを効率化するため、6,000 m²のLion Hub Halim施設を開設しました。

- 2025年4月:DHL Groupは、より広範なEUR 20億(USD 22億)のライフサイエンス・ヘルスケア投資のうちEUR 5億(USD 5億5,182万)をアジア太平洋のコールドチェーンネットワーク整備に充てることを決定しました。

- 2025年4月:FedExはFedEx Surround®を導入しました。これはインドネシアの顧客向けにリアルタイムの貨物視認性を高めるAI駆動型モニタリングスイートです。

- 2025年1月:Grab HoldingsとGoTo Groupは、2025年中の完了を目指した合併の高度な協議を再開し、物流から決済までの統合プラットフォームの構築を目指しています。

インドネシア クーリエ、エクスプレス、および小包(CEP)市場レポートの調査範囲

国内、国際は目的地のセグメントとしてカバーされています。エクスプレス、ノンエクスプレスは配送速度のセグメントとしてカバーされています。企業間取引(B2B)、企業対消費者(B2C)、消費者対消費者(C2C)はモデルのセグメントとしてカバーされています。重量貨物、軽量貨物、中量貨物は貨物重量のセグメントとしてカバーされています。航空、道路、その他は輸送手段のセグメントとしてカバーされています。Eコマース、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売・小売業(オフライン)、その他はエンドユーザー産業のセグメントとしてカバーされています。| 国内 |

| 国際 |

| エクスプレス |

| ノンエクスプレス |

| 企業間取引(B2B) |

| 企業対消費者(B2C) |

| 消費者対消費者(C2C) |

| 重量貨物 |

| 軽量貨物 |

| 中量貨物 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 目的地 | 国内 |

| 国際 | |

| 配送速度 | エクスプレス |

| ノンエクスプレス | |

| モデル | 企業間取引(B2B) |

| 企業対消費者(B2C) | |

| 消費者対消費者(C2C) | |

| 貨物重量 | 重量貨物 |

| 軽量貨物 | |

| 中量貨物 | |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

市場の定義

- クーリエ、エクスプレス、および小包 - クーリエ、エクスプレス、および小包サービス(CEP市場とも呼ばれる)とは、小型商品(小包・荷物)の輸送を専門とする物流・郵便サービスプロバイダーを指します。(1)70 kg/154 lbs以下の荷物・小包・パッケージ、(2)企業間取引(B2B)および企業対消費者(B2C)の事業者顧客向け荷物、ならびに個人顧客(C2C)荷物、(3)標準およびディファード型のノンエクスプレス小包配送サービス、ならびに日時指定エクスプレスおよび時間指定エクスプレスの配送サービス、(4)国内および国際輸送の全体的な市場規模(USD)と市場数量(小包数)を捉えています。

- 人口動態 - 総潜在市場需要を分析するため、本産業トレンドでは人口成長と予測を調査・提示しています。性別(男性・女性)、開発地域(都市・農村)、主要都市などのカテゴリー別の人口分布とともに、人口密度や最終消費支出(成長率およびGDP比%)などの主要パラメーターを示しています。このデータは、需要・消費支出の変動の評価および潜在需要の主要なホットスポット(都市)の特定に使用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、調査対象地域(レポートの範囲に応じた国または地域)の境界内に発地と着地が存在するCEP輸送を指します。(1)軽量貨物、中量貨物、重量貨物を含む70 kg/154 lbs以下の荷物・小包・パッケージ、(2)企業間取引(B2B)および企業対消費者(B2C)の事業者顧客向け荷物、ならびに個人顧客(C2C)荷物、(3)標準およびディファード型のノンエクスプレス小包配送サービス、ならびに日時指定エクスプレスおよび時間指定エクスプレスの配送サービスの市場規模(USD)と市場数量(小包数)を捉えています。

- Eコマース - このエンドユーザー産業セグメントは、Eコマース事業者がオンライン販売チャネルを通じてクーリエ、エクスプレス、および小包(CEP)サービスに支出する外部(アウトソース)物流費を捉えています。範囲には、(i)企業のオンライン顧客注文が処理されるサプライチェーン、(ii)製造地点から消費者に届けられる地点までの製品の輸送プロセスが含まれます。在庫管理(ディファードおよび時間重視のもの)、輸送、および流通が含まれます。

- 輸出トレンドと輸入トレンド - 経済の総合的な物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正かつ統計的に有意な相関関係があります。そのため、本産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、および主要貿易相手国を、主要貿易・物流インフラへの投資および規制環境の影響とともに分析しています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI(銀行・金融サービス・保険)プレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに支出する外部(アウトソース)物流費を捉えています。CEPは、機密文書やファイルの輸送において金融サービス産業にとって重要です。この業種の事業者は、(i)金融取引(金融資産の創出、清算、または所有権変更を伴う取引)の実施または金融取引の促進、(ii)金融仲介、(iii)年金および保険の引き受けによるリスクのプーリング、(iv)金融仲介、保険および従業員給付プログラムを促進・支援する専門サービスの提供、(v)通貨当局による通貨管理に従事しています。

- 燃料価格 - 燃料価格の高騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者への最適取引提供における市場競争の激化をもたらす可能性があります。そのため、審査期間中の燃料価格の変動は、その原因と市場への影響とともに調査・提示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産(GDP)とその分布を、本産業トレンドで調査・提示しています。GDPは物流産業の収益性と成長に正の相関関係があるため、このデータは産業連関表・供給使用表と組み合わせ、物流需要への主要な貢献セクターを分析するために使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産(GDP)成長率を本産業トレンドで提示しています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレーヤー(病院、クリニック、医療センター)がクーリエ、エクスプレス、および小包(CEP)サービスに支出する外部(アウトソース)物流費を捉えています。範囲には、医療用品・医薬品(手術用品・器具、手袋、マスク、注射器、機器などを含む)のディファードおよび時間重視の輸送に関するCEPサービスが含まれます。この業種の事業者は、(i)医療ケアのみを提供する施設を含み、(ii)訓練を受けた専門家によるサービスを提供し、(iii)必要な専門知識を持つ医療従事者の労働力投入を含むプロセスを伴い、(iv)産業に含まれる従事者が保有する学位に基づいて定義されます。

- インフレ - 卸売物価インフレ(生産者物価指数の前年比変化)と消費者物価インフレの両方の変動を本産業トレンドで提示しています。このデータは、タイヤの価格設定、ドライバーの賃金と福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関業、フォワーディング料金、クーリエ料金など、物流オペレーションコスト要素に直接影響を与え、サプライチェーンの円滑な機能に重要な役割を果たすインフレ環境を評価するために使用されています。これが全体的な貨物・物流市場に影響を与えます。

- インフラ - インフラが経済の物流パフォーマンスに重要な役割を果たすことから、道路延長距離、路面カテゴリー(舗装対未舗装)別道路延長分布、道路区分(高速道路対幹線道路対その他の道路)別道路延長分布、鉄道延長距離、主要港湾での取り扱いコンテナ量、主要空港での取り扱い貨物量などの変数を分析・提示しています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、調査対象地域(レポートの範囲に応じた国または地域)の境界外に発地または着地が存在するCEP輸送を指します。(1)軽量貨物、中量貨物、重量貨物を含む70 kg/154 lbs以下の荷物・小包・パッケージ、(ii)地域間および地域内輸送の市場規模(USD)と市場数量(小包数)を捉えています。

- 主要産業トレンド - 「主要産業トレンド」と題するレポートセクションには、市場規模の推計と予測をより精緻に分析するために調査されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、関連するパラメーターの分析を簡潔な市場向けコメンタリーとともに、データポイント(時系列または入手可能な最新データポイント)の形で提示されています。

- 主要戦略的施策 - 競合他社との差別化または一般的な戦略として企業が取る行動を主要戦略的施策(KSM)といいます。これには(1)合意、(2)拡大、(3)財務的再構築、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)を選定し、そのKSMを調査・提示しています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹をなし、貿易コストに影響を与え、国々がグローバルに競争する上で重要です。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響を受けます。そのため、本産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスが審査期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに支出する外部(アウトソース)物流費を捉えています。対象となるエンドユーザープレーヤーは、化学的、機械的または物理的な材料・物質の変換を通じて新製品を製造することを主な業務とする事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体で原材料の円滑な流通を維持し、完成品を流通業者またはエンドカスタマーに適時に届け、ジャストインタイム製造に向けて顧客への原材料の保管・供給を行う上で重要な役割を担っています。

- その他のエンドユーザー - その他エンドユーザーセグメントは、建設、不動産、教育サービス、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)がクーリエ、エクスプレス、および小包(CEP)サービスに支出する外部(アウトソース)物流費を捉えています。物流サービスプロバイダー(LSP)は、機器や資材の輸送、機密文書やファイルの輸送など、これらの産業に向けた・からの時間重視の物資と文書の確実な輸送において重要な役割を担っています。

- 一次産業 - このエンドユーザー産業セグメントは、AFF(農業、漁業、および林業)および採掘産業(石油・ガス、採石、採鉱)プレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに支出する外部(アウトソース)物流費を捉えています。対象となるエンドユーザープレーヤーは、(i)主に作物の栽培、動物の飼育、木材の採取、天然の生息地からの魚・その他の動物の採取、および関連支援活動に従事する事業者、(ii)石炭や鉱石などの天然鉱物固体、原油などの液体鉱物、および天然ガスなどのガスを採掘する事業者です。ここでは、物流サービスプロバイダー(LSP)が、(i)生産者への投入物(種子、農薬、肥料、機器、水)の調達・保管・取り扱い・輸送・流通、および流通業者・消費者への産出物(農産物、農産加工品)の円滑な流通において重要な役割を果たし、(ii)上流から下流までの全フェーズをカバーし、機械、掘削機器、採取された鉱物、原油・天然ガス、および精製・加工された製品の輸送において重要な役割を担います。これには、輸送・保管される商品の賞味期限に応じた温度管理有りおよび無しの物流が含まれます。

- 生産者物価インフレ - 生産者の観点からのインフレ、すなわち一定期間における産出物に対して受け取る平均販売価格を示します。生産者物価指数の年間変化(前年比)は「インフレ」産業トレンドで卸売物価インフレとして報告されています。WPIは最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の立案において重要とみなされています。このデータはインフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または算出・提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、研究の基準年に企業が獲得したクーリエ、エクスプレス、および小包(CEP)市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、車隊規模、投資、進出国数、主要経済圏など、企業が年次報告書やウェブページで報告した主要パラメーターの調査・分析を通じて算出されています。財務情報の開示が乏しい企業については、D&B Hoovers、Dow Jones Factiva等の有料データベースを利用し、産業・専門家との協議を通じて検証しています。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は、貨物・物流市場規模と直接的な関係があります。そのため、この変数を審査期間にわたって価値(USD)および総GDPに占める比率(%)として調査・提示し、投資、開発、および現在の市場動向に関する簡潔で関連性の高いコメンタリーを添えています。

- Eコマース産業のトレンド - インターネット接続の向上とスマートフォン普及率の急増、および可処分所得の増加が相まって、世界的にEコマース市場は驚異的な成長を遂げています。オンラインショッパーは注文の迅速かつ効率的な配達を求め、物流サービス、特にEコマースフルフィルメントサービスへの需要が増加しています。そのため、調査対象地域(レポートの範囲に応じた国または地域)のEコマース産業における総商品流通額(GMV)、過去および予測成長、主要商品グループの内訳を分析・提示しています。

- 製造業のトレンド - 製造業は原材料を完成品に変換するプロセスを含み、物流産業は工場への原材料の効率的な流通と製造された製品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互リンクしており、シームレスなサプライチェーンにとって不可欠です。そのため、本産業トレンドでは、総付加価値(GVA)、主要製造セクター別GVAの内訳、および審査期間における製造業の成長を分析・提示しています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者および小売業者がオフライン販売チャネルを通じてクーリエ、エクスプレス、および小包(CEP)サービスに支出する外部(アウトソース)物流費を捉えています。対象となるエンドユーザープレーヤーは、主に変換なしで商品を卸売または小売し、商品販売に付随するサービスを提供することを業務とする事業者です。物流サービスプロバイダー(LSP)は、物材調達、輸送、受注処理、倉庫保管・貯蔵、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終的にはエンドカスタマーへの物資と完成品の確実な輸送において重要な役割を担っています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に連結された車輪を通じて路面にかかる総荷重(重量)を指します。世界各地で軸重の監視体制が整備されており、管轄する規制当局が定めた上限を超えた場合には罰則・罰金が科せられる可能性があります。道路による貨物輸送においては、軸重の上限を把握することにより、(i)利益を最大化するための最適な積載、(ii)上限超過および関連する罰金の回避、(iii)車両の摩耗・損傷の回避、(iv)顕著な公共的維持修繕費用を生じさせる路面損傷の回避、(v)より良いターンアラウンドタイムの達成が可能となるため、コストの重要な決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両が目的地から出発地点に戻る際の回送輸送のことであり、地域の貨物エコシステムの可視性に応じて、全積み、部分積み、または空の状態(全区間または一部)での輸送が含まれます。この点において、空コンテナを発送地点に戻す輸送(デッドヘッドと呼ばれる)も重要な要素であり、地域全体にわたる供給不足・コンテナ不足がコストの上昇と最適な利益獲得機会の喪失を招いています。一般的に、運送事業者は回送分の貨物を確保するためにバックホールの割引を提供します。 |

| 船荷証券(BOL) | 船荷証券とは、荷物の受領を確認するために運送人が荷主に対して発行する法的な契約書類であり、両当事者間の運送契約の証拠となります。大まかには、(i)輸送される貨物の種類、数量、およびその他の仕様、(ii)仕向地、ならびに輸送の諸条件、(iii)保険および通関手続きに使用できる、輸送処理に必要なすべての情報を含む運送人および運転者の情報、(iv)貨物が損傷なく荷受人への輸送準備が整っていることの保証を詳述しています。この点において、ハウス船荷証券(HBL)は、輸送のために品目の受領を確認するためにフレートフォワーダーまたは無船舶運航業者(NVOCC)が(荷主に対して)発行する書類です。複数の荷主からの荷物が含まれる場合、マスター船荷証券(MBL)が関与することがあり、これは運送事業者が取り扱うすべての荷物(共通の仕向地への)の統合版であり、輸送を予約した者によって運送人がフレートフォワーダーまたは荷主に発行することがあります。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かすための燃料を補給するプロセスです。船上の利用可能なタンクへの燃料の積み込みと分配の物流が含まれます。この点において、(i)バンカー燃料は技術的には船舶で使用されるあらゆる種類の燃料油を指します。船舶や港の貯蔵コンテナにちなんで名付けられており、蒸気機関の時代には石炭バンカーでしたが、現在はバンカー燃料タンクとなっています。(ii)バンカーとは、燃料を貯蔵するための船舶上のスペース(タンク)を指します。(iii)バンカートレーダーとは、バンカー(燃料)の取引を行う人物を指します。(iv)バンカーコールとは、貨物船がバンカーオイルまたは物資を補給するために港に停泊またはバースする際に行われるものです。(v)バンカリングサービスとは、船舶に要求された品質・数量のバンカーを供給するサービスです。バンカリングは、バンカー拠出金(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)が海運会社によってバンカーコストの変動の影響を相殺するために適用されることから、荷主に適用される運賃率の観点から重要です。 |

| カボタージュ | ある国に登録された車両が他国の国内領土内で行う輸送のことです。カボタージュ法は、国内貨物輸送を自国に登録された、場合によっては建造・乗組みされた車両によって運ぶことを義務付ける場合がありますが、規制は産業・商品グループ・国によって異なり、外国籍の車隊が対応できる最大許容カボタージュ比率を規定することもあります。 |

| Cコマース | コラボレイティブコマース(Cコマースとも呼ばれる)とは、(i)企業の内部人員、ビジネスパートナー、および取引コミュニティ(産業、産業セグメント、サプライチェーンまたはサプライチェーンセグメント)全体の顧客間の電子的に実現されたビジネスインタラクションを表します。(ii)新技術を効率的に活用することでグローバル経済を資本化するための供給・流通チャネルの最適化です。Cコマースの利点としては、(i)組織の効率性と収益性の最大化、(ii)企業が協力できるよう物理的チャネルとのテクノロジー統合、(iii)ウェブを仲介として使用した在庫や製品仕様などの情報交換の増加、(iv)より広いオーディエンスにリーチすることによる競争力の向上が挙げられます。ピアツーピアコマースとも呼ばれるCコマースの例としては、(i)消費者同士が物を貸し合えるようにする企業、または中古品の販売を可能にするMeta(旧Facebook)マーケットプレイスなどのマーケットプレイス、(ii)DoorDashがマクドナルドやChipotleなどの多くの全国的ブランドと提携してファストフードデリバリーを提供し、Cコマースを基盤としたビジネスモデルを構築したケースが挙げられます。DoorDashはその後、レストランから小売業者まで配送サービスを拡大し、さらに企業向けのドライバー「フリート」も提供しています。 |

| クーリエ | 国内または国際的に商業契約ベースで、迅速なドアツードアの集荷・配達サービスを含む、70 kg以下の小包・荷物・貨物(書類を含む)を配達する企業・会社のことです。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど多数があります。 |

| クロスドッキング | クロスドッキングとは、入荷する配達車両から積み荷を降ろし、伝統的な倉庫の物流慣行を省略して直接出荷する配達車両に積み込むことで、時間とコストを節約する物流管理の実践です。入荷と出荷の動きを緊密に同期させる必要があります。倉庫保管・保存(および関連する付加価値サービス)に関するコスト削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両が、二つの異なる国の間で行う国際輸送です。第三国とは、積み込み・乗船国および積み降ろし・下船国以外の国を指します。クロストレード法は、国際貨物輸送を各国の登録車両、場合によっては建造・乗組みされた車両によって行うことを義務付ける場合がありますが、規制は産業・商品グループ・国によって異なり、外国籍の車隊が対応できる最大許容クロストレード比率を規定することもあります。 |

| 通関手続き | 税関を通じて貨物を申告・通関するプロセスです。輸入許可証・許可の提示、輸入関税の支払い、および貨物の性質による必要書類の提出など、税関による貨物の解放に関わる手続きが含まれます。この点において、通関業者とは、輸出入業者に代わって行動するために各国の担当部署から免許を受けた個人または会社です。 |

| 危険物 | 危険物(または有害物質またはHAZMAT)には、可燃性液体・固体、ガス(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質および製品、水と接触すると可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物および製品が含まれます。 |

| 一次集荷 | 一次集荷とは、(i)貨物・荷物・積み荷・クーリエ輸送の最初の段階、(ii)商品が転送される次のフルフィルメントセンター・倉庫・ハブへの、商品の販売者の施設または倉庫からの輸送、(iii)地域の流通センターから店舗への商品の輸送(小売業者の場合)、(iv)工場またはプラントから流通センターへの完成品の輸送(製造業者の場合)、(v)エンドカスタマーの自宅または店舗からの商品の集荷に続く、倉庫または保管場所への移動(引越・梱包業者)、(vi)小売業者から商品が集荷され、エンドコンシューマーへの配達のためにサードパーティー物流プロバイダーまたはクーリエサービスプロバイダーに引き渡されるプロセス(Eコマース)を指します。荷物が次の倉庫またはクーリエのハブに到着した後、顧客の玄関先に届くまで仕分けされ、さらに輸送されます。例えば、UPSをクーリエとして選択した場合、一次集荷は製品が製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへ届けられることです。 |

| 最終マイル配送 | 最終マイル配送とは、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメントセンター)から最終目的地(通常は個人宅・小売店・事業所、または宅配ロッカー)に移動される配送プロセスの最後の工程を指します。商品、ビジネスモデル、および類似の要因によって異なりますが、一次集荷、中間マイル、および最終マイル配送の全プロセスに関与する総コストのおよそ半分を占めます。 |

| ミルクラン | ミルクランとは、リーン管理の原則を物流に適用し、様々なサプライヤーから一人の顧客に向けて混載荷物を輸送するために使用される配送方式です。各サプライヤーが一人の顧客のニーズに応えるためにトラックを毎週送るのではなく、一台のトラック(または車両)がサプライヤーを巡回してその顧客の荷物を集荷します。この輸送方式は、一台のタンカーが複数の酪農場から乳業会社への配送のためにミルクを収集する酪農業の慣行に由来して命名されました。ミルクランはより効率的な物流処理方法となり得ますが、適切な計画が必要です。経路が異なる会社からの製品を含む場合、コスト分担および協同配送の取り決めのその他の側面について合意する必要があります。グループがこれらの問題を解決すれば、この配送方式は運営コストとリソースをプールすることで全員の時間とコストを節約できます。 |

| 複数国統合 | 複数国統合(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の貨物を輸入するものの、より経済的なFCL運賃を活用したい企業に最も適しています。コスト面以外の利点としては、(i)各原産地から最終目的地までの物流を心配することなく、より広い範囲の原産国からサプライヤーを選択できる柔軟性、(ii)事業運営のために多くの異なる国から最も適切なサプライヤーを選択できる能力が挙げられます。MCCによるソーシングオプションの拡大は、競争的なグローバル市場で必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)は、通常1時間以内の迅速な配達を重視するEコマースの一形態です。Qコマースサービスを提供する企業は、垂直統合モデルを採用しているか、サードパーティーの配送プラットフォーム(外注物流)を使用している場合があります。利点としては、(i)競争力のある差別化要因、(ii)より高い利益率の獲得可能性、(iii)より良い顧客体験、(iv)商品の確実な入手可能性、(v)追跡可能性、(vi)スケーラビリティがあります。 |

| 逆物流 | 逆物流とは、顧客から販売者または製造者に商品を戻すサプライチェーン管理の一形態であり、循環経済の原則(3R)、すなわちリサイクル、再利用(転用、再販)、削減または修理を伴う場合があります。この点において、逆商取引(またはリコマース)とは、以前所有されていたアイテムを物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、再利用・リサイクル・再販するバイヤーに販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1ステップ:主要変数の特定: 堅牢な予測方法論を構築するために、第1ステップで特定された変数と要因を利用可能な過去の市場数値に照らして検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第2ステップ:市場モデルの構築: 予測年の市場規模推計は名目価格ベースで行われます。インフレは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- 第3ステップ:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は市場の全体像を把握するためにあらゆるレベルと機能にわたって選定されます。

- 第4ステップ:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム