米国子宮筋腫治療デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

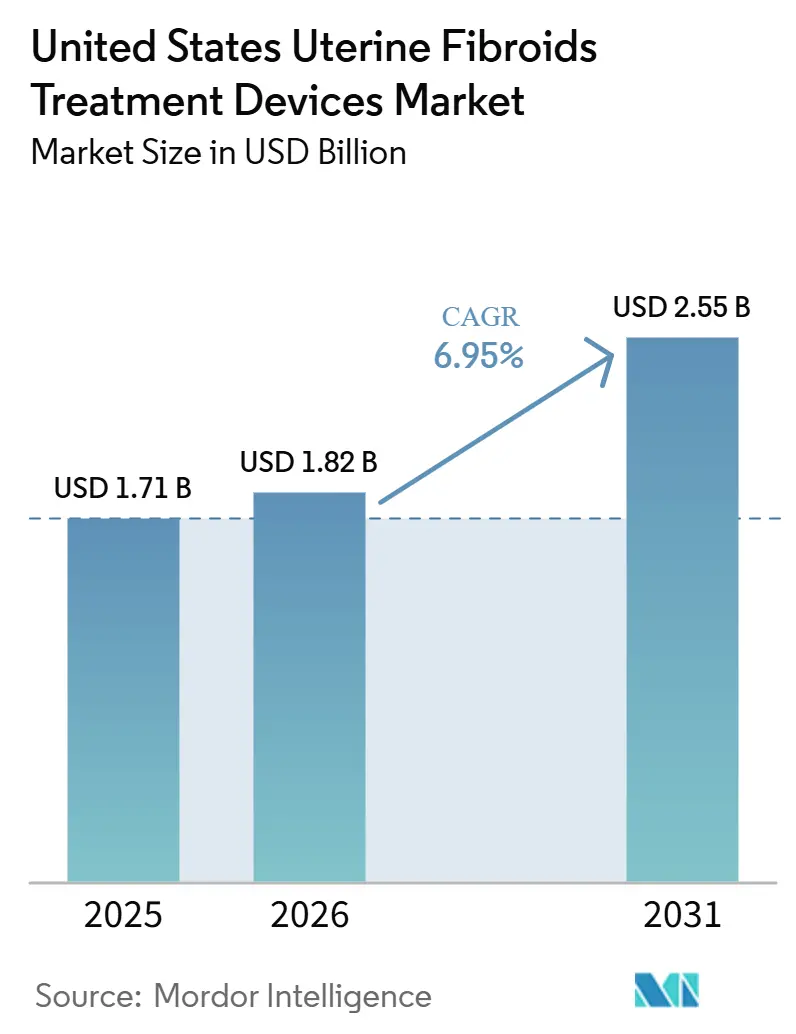

| 基準年の市場規模 (2025) | 1.71 十億米ドル |

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 2.55 十億米ドル |

| 成長率 (2026 - 2031) | 6.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国子宮筋腫治療デバイス市場分析

米国子宮筋腫治療デバイス市場規模は、2025年の17億1,000万USDおよび2026年の18億2,000万USDから2031年までに25億5,000万USDに拡大し、2026年から2031年の間に6.95%のCAGRを記録すると予測されています。

子宮筋腫は米国において50歳までに女性の最大70%に影響を及ぼしており、黒人女性の間で報告されているはるかに高い有病率は、米国子宮筋腫治療デバイス市場において、人口統計学的に多様な大都市圏での処置需要をより強く生み出し続けています。米国子宮筋腫治療デバイス市場はまた、患者と医師が回復時間、妊孕性への配慮、外来ケアの経路をより重視するようになるにつれ、根治的手術から子宮温存オプションへの着実なシフトによっても支えられています。腹腔鏡下高周波アブレーションに対する支払者の受け入れ拡大と、より明確なガイドラインの支持により、アブレーションプラットフォームの採用障壁が低下し、米国子宮筋腫治療デバイス市場において病院、外来手術センター、オフィスベース施設全体でのアクセスが改善されています。HologicによるGynesonicsの買収後のプラットフォーム統合と、Intuitive Surgicalによるロボット手術の継続的な成長は、規模、流通の深さ、ケアサイトの拡大が米国子宮筋腫治療デバイス市場においてより重要な競争ツールになりつつあることを示しています。それでも、MRgFUSに対する不均一な償還と、地方部でのインターベンショナルラジオロジーへのアクセスの限界は、米国子宮筋腫治療デバイス市場において、十分なリソースを持つ都市システム以外での近期的な採用を引き続き制限しています。

主要レポートのポイント

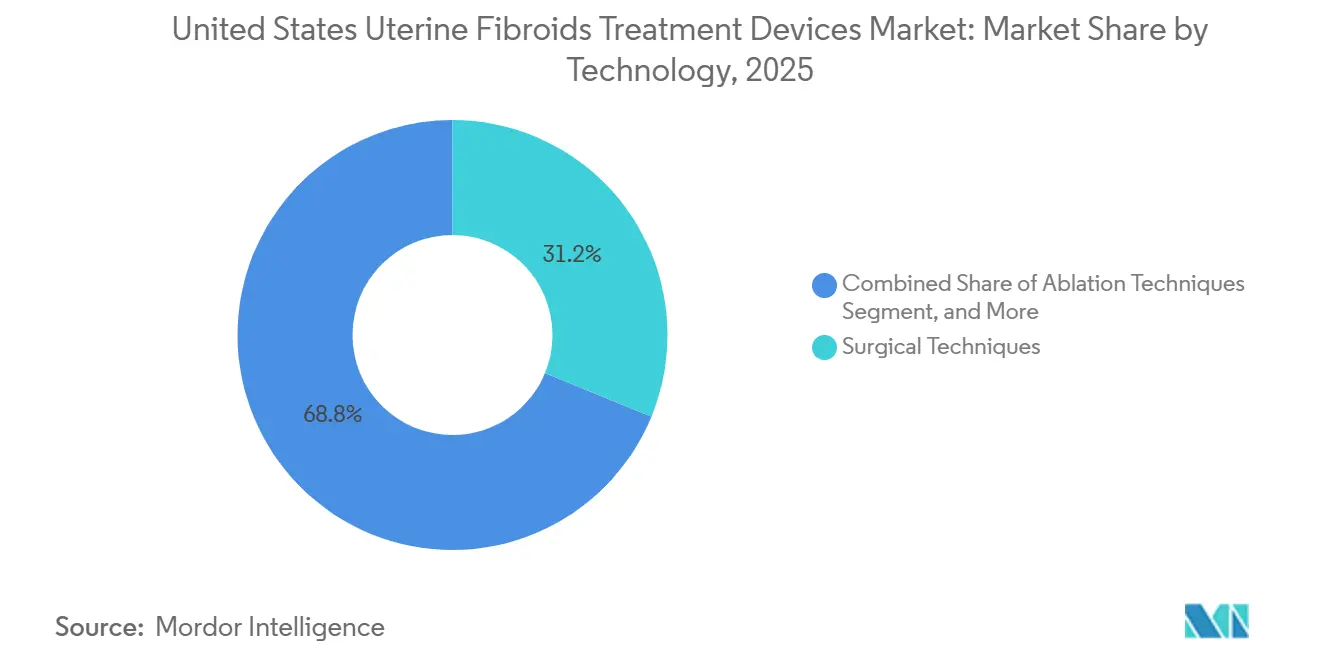

- 技術別では、外科的手技が2025年の米国子宮筋腫治療デバイス市場シェアの31.23%を占め、アブレーション手技は2031年までに7.41%のCAGRで拡大すると予測されています。

- 治療方法別では、侵襲的治療が2025年の市場の53.35%を占め、低侵襲的治療は2031年までに8.39%のCAGRで成長すると予測されています。

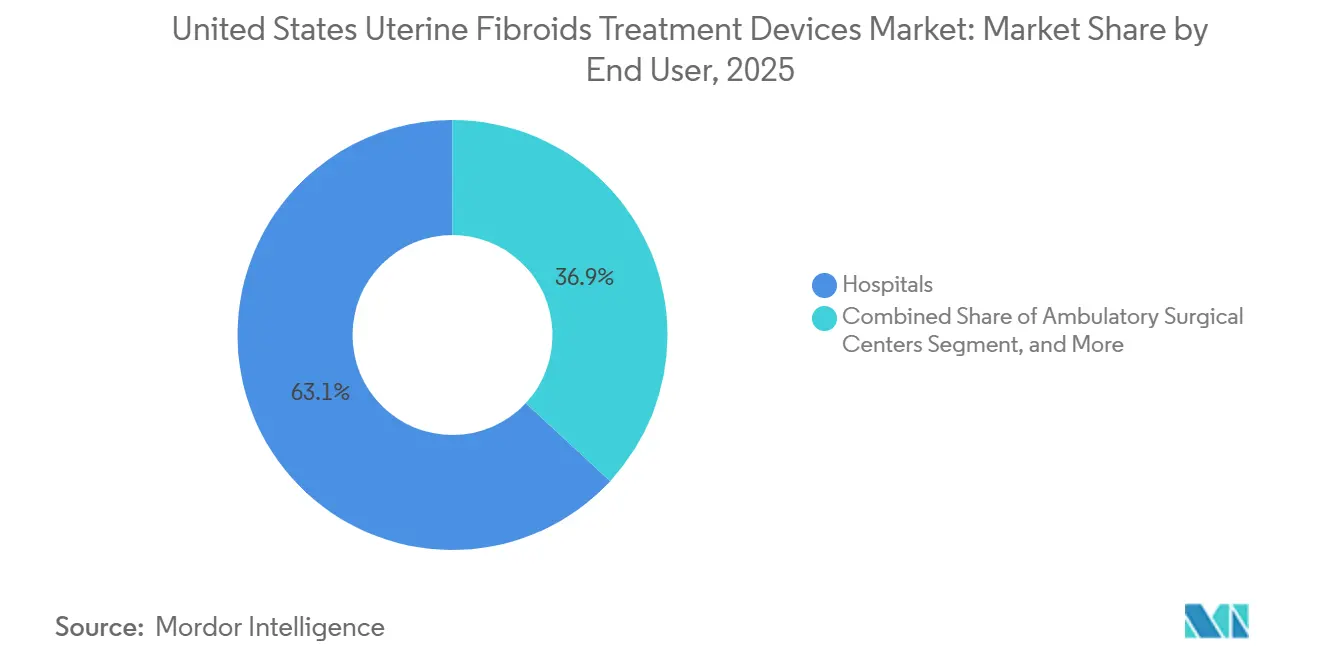

- エンドユーザー別では、病院が2025年に63.12%のシェアを保持し、外来手術センターは2031年までに7.81%のCAGRで最も速い成長を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国子宮筋腫治療デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 子宮温存治療の選好 | +2.1% | 全国的、北東部および西海岸の都市市場に集中 | 中期(2〜4年) |

| 腹腔鏡下RFAに対する支払者の拡大 | +1.4% | 全国的、商業保険者の浸透率が高い州での早期利益 | 短期(2年以内) |

| オフィスおよび外来手術センターへの子宮鏡手術ワークフローのシフト | +0.9% | 全国的、郊外および都市市場に集中 | 短期(2年以内) |

| ソナタ統合後のHologicポートフォリオ拡大 | +0.7% | 全国的 | 短期(2年以内) |

| 経橈骨動脈UFEワークフローの改善 | +0.5% | 主要都市の学術医療センターおよび高件数インターベンショナルラジオロジー施設 | 中期(2〜4年) |

| イメージング統合型非切開アブレーションプラットフォーム | +0.6% | 高度なインターベンショナルラジオロジーおよび放射線科インフラを持つ主要都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

子宮温存治療の選好

子宮温存ケアに対する患者の選好は、米国子宮筋腫治療デバイス市場全体の紹介行動を変化させており、特に子宮摘出術が検討される前に複数の処置的代替手段を提供するようになった医療システムにおいて顕著です。2025年のJAMA Network Open研究では、子宮摘出術が筋腫治療の受診の73.4%を依然として占め、UFEはわずか3.5%にとどまっていることが示されており、デバイス主導の治療代替にどれほどの余地が残っているかを示しています。[1]JAMA Network Open、「子宮筋腫塞栓術の利用における格差」、JAMA Network Open、jamanetwork.com。この需要パターンは、子宮を失わずに症状をコントロールしたいと考える生殖年齢の女性の間でより強く、筋腫がより早期により重篤に現れる集団においてはさらに重要です。米国子宮筋腫治療デバイス市場において、この選好は一つのモダリティだけに恩恵をもたらすわけではなく、RFA、塞栓術、集束超音波への関心を同時に高めます。その結果、異なる患者プロファイルとケア設定を同じ治療の流れの中に収めることができるメーカーにとって、より広い拡大経路が生まれます。

腹腔鏡下RFAに対する支払者の拡大

償還は腹腔鏡下高周波アブレーションの主要な商業的障壁の一つであったため、支払者のカバレッジ拡大は現在、米国子宮筋腫治療デバイス市場にとって最も即効性のある成長支援の一つとなっています。[2]Medica、「子宮筋腫の高周波アブレーション、カバレッジポリシー」、Medica、medica.com。Medicaの公開ポリシーは子宮筋腫に対する腹腔鏡下RFAをカバーしており、ACOG診療指針228は医療提供者と支払者が使用する臨床意思決定フレームワークにおいて引き続きこの処置を支持しています。カバレッジが改善されるにつれ、より多くの症例が外来手術センターおよびオフィスベース施設に移行でき、アブレーション採用のシステム上の摩擦が低下し、米国子宮筋腫治療デバイス市場の商業的リーチが広がります。このシフトはまた、大型の設置資本システムのみに依存するのではなく、コンパクトまたは単回使用ツールを構築したメーカーにも有利に働きます。CMSの料金スケジュール規則とローカルカバレッジプロセスは引き続き処置の経性を形成するため、臨床的支持がすでに整っている場合でも、償還の実行は近期的な採用において中心的な役割を果たし続けます。

オフィスおよび外来手術センターへの子宮鏡手術ワークフローのシフト

婦人科子宮鏡検査のオフィスおよび外来施設への移行は、コスト圧力、スケジュールの遅延、患者の利便性を同時に解決するため、米国子宮筋腫治療デバイス市場にとって実質的な成長促進要因となっています。ロックビルのInnovations Surgery Centerは2026年1月にミッドアトランティック地域で初めてロボット支援婦人科手術を提供する外来手術センターとなり、より複雑な筋腫処置が病院キャンパスを超えて移行していることを示しています。オフィス対応の子宮鏡ツールもセットアップの負担を軽減し、完全な手術室インフラなしにより多くの処置を実施できるよう施設を支援しています。米国子宮筋腫治療デバイス市場において、このシフトは一回限りの資本販売ではなく、ディスポーザブルと処置キットを持つベンダーの定期的な処置量を改善します。商業的効果は重要であり、収益構成を繰り返しの消耗品使用に向けてシフトさせ、地域の婦人科診療全体でより安定したアカウント活動をメーカーが構築するのに役立ちます。

ソナタ統合後のHologicポートフォリオ拡大

Hologicの2025年1月のGynesonics買収により、米国子宮筋腫治療デバイス市場において初のデュアルモダリティRFAポートフォリオが誕生し、腹腔鏡下および経頸管的筋腫アブレーションが一つの商業構造の下に統合されました。その後、FDAは2025年4月にSonataシステム2.2を承認し、Hologicに統合後の継続的な展開のための更新されたプラットフォームを提供しました。[3]米国食品医薬品局、「510(k)市販前届出K250705、Sonata経頸管的筋腫アブレーションシステム2.2」、米国食品医薬品局、accessdata.fda.gov。このポートフォリオにより、Hologicは一つの営業部隊で異なる患者経路に対応できるようになり、病院システムおよび高件数のコミュニティアカウントにおける地位が強化されます。米国子宮筋腫治療デバイス市場において、そのようなチャネルの広さは、ベンダーが複数のケアシナリオをカバーできる場合に医師へのアクセス、トレーニング、および契約がすべて改善されるため、単一製品の競合他社が対抗するのは困難です。この統合はまた、以前は一度に一つのRFAモダリティのみと競合していた小規模な挑戦者にとっての時間的余裕を狭めます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| MRgFUSに対する不均一な償還 | -0.8% | 全国的、非沿岸部および小規模都市市場で不均衡 | 中期(2〜4年) |

| 妊孕性および妊娠に関するエビデンスのギャップ | -0.5% | 全国的 | 中期(2〜4年) |

| 地方部でのインターベンョナルラジオロジーへのアクセス不足 | -0.6% | 地方および半地方の米国郡、特に南東部および中西部 | 長期(4年以上) |

| モルセレーション関連の安全管理 | -0.3% | 全国的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

MRgFUSに対する不均一な償還

MRgFUSは米国子宮筋腫治療デバイス市場において臨床的に依然として重要ですが、支払者が関連するCPTコードを試験的なものとして分類し続けているため、商業的な普及は依然として限定的です。Cigna、Blue Shieldのポリシーおよび類似の支払者の立場により、ほとんどの件数は代替的な資金調達や研究経路がより現実的な学術センターに集中しています。FDA承認と広範な償還の間のギャップは、臨床的な価値提案が明確な場合でも市場転換を遅らせます。国子宮筋腫治療デバイス市場において、これは非侵襲的プラットフォームがその技術プロファイルを広範な商業的件数に転換できていないことを意味します。より強力な費用対効果の事例が大規模に受け入れられるまで、MRgFUSは広範な日常的ケアよりも特定のセンターでより重要であり続ける可能性が高いです。

妊孕性および妊娠に関するエビデンスのギャップ

妊孕性および妊娠アウトカムに関するエビデンスは、米国子宮筋腫治療デバイス市場において、将来の妊娠を希望し低侵襲的オプションと筋腫切除術を比較検討している女性に対して、依然として治療選択を形成しています。2026年のシステマティックレビューでは、腹腔鏡下および子宮鏡下筋腫切除術について良好な妊孕性アウトカムが報告された一方、アブレーティブアプローチについては胎児および妊娠アウトカムに関するより強力な前向き報告がまだ必要であることが指摘されました。このエビデンスのギャップは保守的な紹介行動を促し、妊孕性が主要な治療目標として残る場合、医師は筋腫切除術をデフォルトとして選択する可能性が高くなります。この影響は重要であり、生殖年齢の女性が米国子宮筋腫治療デバイス市場全体で主要な治療対象集団を占めているためです。より強力な多施設妊孕性データを提供できるメーカーは、臨床的受け入れを拡大し、長期的なガイドラインの支持を強化するためにより有利な立場に立てるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:アブレーションが外科的ベースラインを変革

外科的手技は2025年の米国子宮筋腫治療デバイス市場シェアの31.23%を占め、外科手術を収益面で最大の技術カテゴリーとして維持しました。この地位は、依然として確実な症状解消と強い施設的親しみやすさを提供する子宮摘出術と筋腫切除術によって支えられ続けました。2025年のJAMA Network Open分析では、子宮摘出術が全国の筋腫治療受診の73.4%を占めていることが示されており、外科的件数が依然として技術構成の基盤となっている理由を示しています。広範な保険カバレッジと確立された病院ワークフローも、米国子宮筋腫治療デバイス市場全体で外科的関連性の維持に貢献しました。腹腔鏡手技は採用曲線において外科手術とアブレーションの間に位置し、外来サイトでのda Vinciアクセス拡大に伴いロボット支援筋腫切除術が普及しています。

アブレーション手技の米国子宮筋腫治療デバイス市場規模は2031年までに7.41%のCAGRで成長すると予測されており、最も成長の速い技術グループとなっています。この成長は、Gynesonics統合後のHologicのデュアルプラットフォームRFAポジションと、経頸管的および腹腔鏡下ワークフローに対する医師の習熟度の向上を反映しています。Sonataのピボタル試験では、通常活動への復帰までの中央値が2.2日と報告されており、これは低侵襲的な治療経路に対する患者の選好と一致しています。MRgFUSおよびUSgHIFUはアブレーションの機会の一部として残っていますが、償還の制限が依然として米国子宮筋腫治療デバイス市場への貢献を制約しています。塞栓術手技は臨床的に確立されており、MeritのEmbosphereデータはポートフォリオ構成の消耗品主導部分において強い医師ロイヤルティを引き続き支持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

治療方法別:低侵襲的経路が処置シェアを獲得

侵襲的治療は2025年の市場の53.35%を占め、開腹およびロボット支援手術が依然として収益面で最大の治療経路を形成していることを示しています。このリーダーシップは、多くの病院がすでに子宮摘出術と筋腫切除術のための成熟したコーディング、資格認定、および外科的紹介システムを持っていたために持続しました。代替オプションが臨床的に利用可能な場合でも、支払者ポリシーが治療選択を誘導できるため、償還構造も重要です。米国において、子宮筋腫治療デバイス産業は侵襲的処置を施設的実践に深く組み込み続けており、特に大きな筋腫、より複雑な症例、または根治的外科的管理を好む医師を持つ患者に対して顕著です。ロボット手術は、病院および大規模な外来センターがすでにda Vinciワークフローを理解し、外来手術センター環境への拡張を開始しているため、侵襲的セグメントに回復力を加えました。

低侵襲的治療は2026年から2031年にかけて8.39%のCAGRで成長すると予測されており、米国子宮筋腫治療デバイス市場全体の成長率を大きく上回っています。主な促進要因は、外来手術センターおよびオフィス施設に移行する子宮鏡下および腹腔鏡下処置と、Hologicのプラットフォーム統合後のRFAシステムのより強力な商業規模です。非侵襲的治療は最小のモードとして残っていますが、回復時間と患者体験で競争したい医療システムとデバイス開発者からの戦略的注目を集め続けています。Profound MedicalとPro Familiaは2026年2月に一施設での500件のSonalleve MRI誘導HIFU処置のマイルストーンを報告し、切開不要の治療モデルに有用な実世界のビデンスを追加しました。市販前承認経路の下でのMRgFUSに対するFDAのより高いエビデンス要件は、ほとんどのRFAシステムが使用する510(k)経路と比較して、イテレーションを遅らせ続けています。

エンドユーザー別:病院が件数を支え、外来手術センターが成長率をリード

病院は2025年に63.12%のシェアを維持し、米国子宮筋腫治療デバイス市場においてコアなエンドユーザー基盤として位置づけられました。そのリードは、インターベンショナルラジオロジースイート、MRgFUS用のMRI能力、および高複雑度外科症例に必要な手術リソースの集中を反映しています。学術医療センターも、腹腔鏡下RFA、ロボット筋腫切除術、および進化する塞栓術ワークフローに関する医師トレーニングにおいて重要な役割を果たし続けました。病院附属のインターベンショナルラジオロジープログラムは依然としてほとんどのUFE活動を担っており、塞栓術件数を広く分散したコミュニティサイトではなく大規模な都市システムに結びつけています。この病院中心の構造は、米国子宮筋腫治療デバイス市場全体の紹介パターン、資本配分、および処置集中を形成し続けています。

外来手術センターの米国子宮筋腫治療デバイス市場規模は2031年までに7.81%のCAGRで成長すると予測されており、外来手術センターは最も成長の速いエンドユーザーカテゴリーとなっています。腹腔鏡下および子宮鏡下処置に対する有利な償還と低い運営コストが、医師に適格な症例をこれらの施設に移行させる動機を与えています。2026年1月のInnovations Surgery Centerでのロボット婦人科手術の開始は、より高度な筋腫処置でさえ独立した外来環境に移行していることを示しています。オフィスベース婦人科クリニックも、オフィス内子宮鏡検査のセットアップを簡素化するために構築されたMinerva SurgicalのHERizon Hysto-Kitなどの製品に支えられ、関連性を高めています。インターベンショナルラジオロジーセンターは資本および人員配置のニーズから病院との提携に依存し続けていますが、遠隔医療相談とモバイルモデルがアクセスの難しい場所でのアクセス改善を始めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

北東部と西海岸は、密集した学術病院ネットワーク、より強い商業保険の浸透、およびより確立されたインターベンショナルラジオロジーインフラを組み合わせているため、米国子宮筋腫治療デバイス市場規模の最大シェアを占めています。これらの地域はまた、特に患者が複数の子宮温存治療経路にアクセスできる都市回廊において、アブレーションおよび塞栓術処置への強い需要を示しています。黒人女性と白人女性の間で報告された有病率の格差は、特に黒人およびアフリカ系アメリカ人の人口が多い都市において、これらの都市市場に顕著な臨床需要基盤を与えています。UFEおよびその他の子宮温存オプションに関する啓発活動は、紹介の深さと病院能力がすでにっているニューヨーク、シカゴ、ロサンゼルスなどの都市でより多くの牽引力を得ています。SIR 2026で発表されたCook MedicalとSiemens Healthineersの統合インターベンショナルMRIスイートは、米国子宮筋腫治療デバイス市場が進化する中で、イメージング主導のインターベンションがより実現可能なこの学術的・高リソース層を直接ターゲットとしていました。

南部と中西部は、多くのコミュニティで疾患負担が依然として高いにもかかわらず、米国子宮筋腫治療デバイス市場にとってアクセスプロファイルが不利です。UFE処置のごく一部が地方病院で行われ、67%以上が大規模な都市施設に集中しており、場所が依然として治療アクセスをいかに強く形成しているかを示しています。レジストリベースの報告でも、米国の6郡に1郡未満にしかSIR登録医師が実践していないことが示されており、地方および半地方地域でのUFEの利用可能性を引き続き制限しています。遠隔医療対応の相談とモバイル処置プログラムがこのギャップに対応し始めていますが、2026年時点ではそのリーチは依然として限定的です。

マウンテンウェストと太平洋岸北西部は処置件数では小規模ですが、支払者条件と患者構成が子宮摘出術以外の経路を支持するため、米国子宮筋腫治療デバイス市場にとって重要です。カリフォルニア、ワシントン、コロラドの大学附属施設は、新しいアブレーションシステムとイメージング統合プラットフォームのアーリーアダプターとして機能し続けています。これらの地域はまた、民間保険加入患者の割合が高く、新しい処置の償還条件を改善する傾向があります。ロボット婦人科手術が外来手術センター施設で拡大し、Intuitive Surgicalが強い処置成長を報告し続けるにつれ、太平洋岸は米国子宮筋腫治療デバイス市場内の低侵襲的拡大において不均衡なシェアを貢献する可能性が高いです。

競争環境

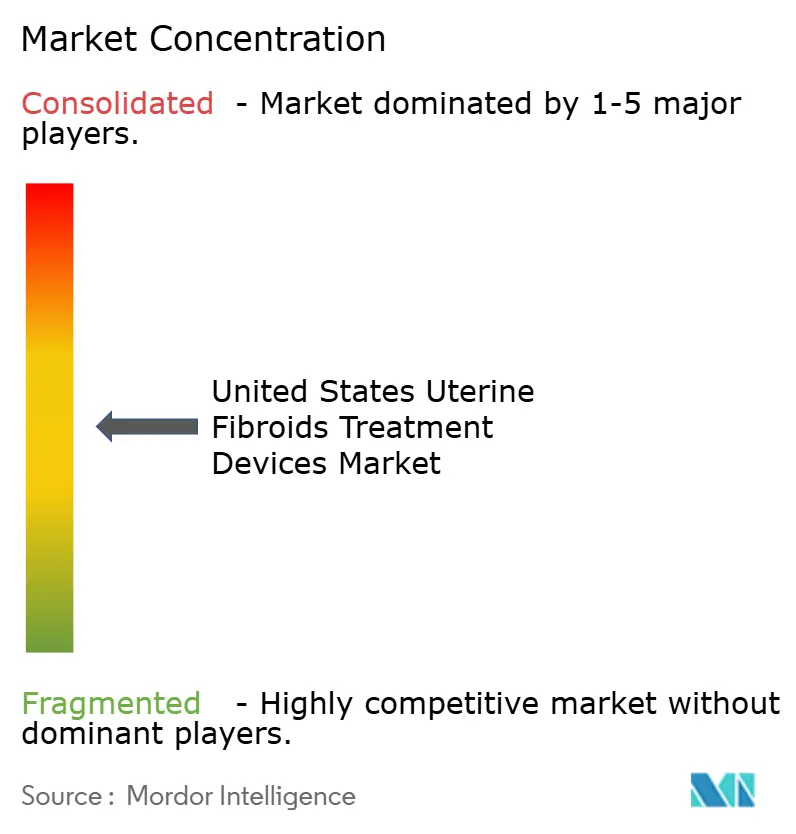

米国子宮筋腫治療デバイス市場は中程度に集中しており、リーダーシップは治療スペクトル全体を一つのベンダーが支配するのではなく、処置特有のカテゴリーに集中しています。Hologicは、AcessaProVu腹腔鏡下RFAシステムとSonata経頸管的RFAプラットフォームの両方を一つの商業傘下に収めたGynesonicsの3億5,000万USD買収後、アブレーションにおいてより強い地位を保持しています。塞栓術では、Merit Medical SystemsとTerumo Interventional Systemsが重要であり続けており、塞栓性能に対する医師の信頼が繰り返しのブランド使用とアカウントロイヤルティに直接影響します。Intuitive Surgicalはda Vinciプラットフォームを通じてロボット筋腫切除術をリードし、設置ベースの深さと外来施設への継続的な移行によって支えられています。Boston Scientificの2025年10月のOBSIDIO適合性塞栓材のFDA承認も、塞栓術消耗品における差別化が依然として活発な競争レーンであることを示しています。

米国子宮筋腫治療デバイス市場における主要なホワイトスペース機会は、イメージングとインターベンションの交差点にあります。Cook MedicalとSiemens Healthineersは、統合インターベンショナルMRIスイートを通じてその方向性を示し、高度な急性期センターにおけるMRI誘導処置への長期的な賭けを反映しています。MRgFUSの償還が広がれば、INSIGHTECやProfound Medicalなどの企業は、精密イメージングと切開不要の治療をますます重視する市場構造から恩恵を受ける可能性があります。Axora Medicalの2026年1月のMinerva Surgicalの資産買収も、競争がサイトオブケアの効率性、特にオフィスおよび外来手術センター婦人科に向かっていることを示しています。

米国子宮筋腫治療デバイス市場における競争の次のフェーズは、ハードウェアだけでなく、ソフトウェアとワークフロー設計によっても形成される可能性が高いです。AI支援マッピングとリアルタイム治療計画に関する議論は、処置精度、症例選択、ワークフロー速度がより強力な販売ポイントになる未来を示しています。これは、単一のデバイスクレームのみに依存するのではなく、臨床エビデンス、医師トレーニング、および広範なチャネルアクセスを組み合わせることができる企業に有利です。また、より大規模な多角化プレイヤーよりも特定のサイトオブケアの問題をうまく解決できる場合、小規模なベンダーも依然として競争できることを意味します。

米国子宮筋腫治療デバイス産業リーダー

Boston Scientific Corporation

GE HealthCare Technologies Inc.

Medtronic

Olympus Corporation

Terumo Interventional Systems

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:GEST 2026(ニューヨーク):Terumoが後援し、Jessica K. Stewart(カリフォルニア大学ロサンゼルス校)が発表した前向き多施設RAVIレジストリのサブ分析では、米国6つの学術センターの70名の患者を対象とした経橈骨動脈UFEの100%の処置成功率、12ヶ月時点での90〜100%の筋腫梗塞率、および主要なアクセス部位合併症なしが報告されました。この分析は橈骨動脈アクセスUFEを支持する最初の前向き多施設エビデンスベースを追加し、経大腿動脈アクセスと比較して有意に速い同日退院率を示し、病院スループットと患者体験に直接的な影響を与えます。

- 2026年2月:Profound MedicalとPro Familiaは、一施設での500件のSonalleve MRI誘導HIFU処置のマイルストーンを発表し、非侵襲的子宮筋腫および子宮腺筋症治療のエビデンスベースを前進させ、切開不要の子宮温存プラットフォームの実世界での臨床的速度を実証しました。このマイルストーンは、公開されている中で最大の単施設Sonalleve子宮経験を表すため、臨床的に重要です。

- 2026年1月:Axora Medicalは2026年1月30日にMinerva Surgicalの事業資産を取得し、Symphion子宮筋腫およびポリプ切除システム、Minerva EAS子宮内膜アブレーション、Genesys HTA、Resectrを含む低侵襲的婦人科異常子宮出血ポートフォリオを、オフィスベースおよび外来手術センター婦人科に特化した単一の商業体の下に統合しました。この買収は子宮鏡デバイス競争の競争環境を再構築します。

- 2026年1月:Innovations Surgery Center(メリーランド州ロックビル)は、da Vinci Xiプラットフォームを使用したロボット支援婦人科手術を提供するミッドアトランティック地域初の外来手術センターとなり、筋腫、子宮内膜症、子宮腺筋症の症例を明示的に含みました。この動向は、歴史的に病院インフラを必要としていた複雑な筋腫手術が、独立した外来手術センターで商業的に実現可能になったことを記録し、ケアサイトのシフトを加速させています。

米国子宮筋腫治療デバイス市場レポートの範囲

米国子宮筋腫治療デバイス市場は、症候性子宮筋腫の診断と管理に使用される医療機器、イメージングシステム、および外科ツールを包含しています。低侵襲的処置(高周波アブレーションなど)、非侵襲的手技(集束超音波など)、および侵襲的手術(筋腫切除術および子宮摘出術など)のためのデバイスが含まれます。

米国子宮筋腫治デバイス市場は、筋腫の管理に使用される幅広い臨床的アプローチを反映して、技術、治療方法、エンドユーザー別にセグメント化されています。技術別では、市場には子宮摘出術および筋腫切除術などの外科的手技、腹腔鏡下筋腫切除術および筋腫融解術を含む腹腔鏡手技、腹腔鏡下高周波アブレーション、経頸管的高周波アブレーション、MRI誘導集束超音波、超音波誘導高密度集束超音波などのアブレーション手技、ならびに子宮筋腫塞栓術、塞栓性マイクロスフェア、PVA粒子を含む塞栓術手技が含まれます。

治療方法別では、市場は開腹手術およびロボット支援手術などの侵襲的治療、腹腔鏡下処置、子宮鏡下処置、子宮動脈塞栓術を含む低侵襲的治療、ならびにMR誘導集束超音波および超音波誘導高密度集束超音波などの非侵襲的治療に分類されます。エンドユーザー別では、市場は病院、外来手術センター、オフィスベース婦人科クリニック、インターベンショナルラジオロジーセンターにサービスを提供しています。

| 外科的手技 | 子宮摘出術 |

| 筋腫切除術 | |

| 腹腔鏡手技 | 腹腔鏡下筋腫切除術 |

| 筋腫融解術 | |

| アブレーション手技 | 腹腔鏡下高周波アブレーション |

| 経頸管的高周波アブレーション | |

| MRI誘導集束超音波 | |

| 超音波誘導高密度集束超音波 | |

| 塞栓術手技 | 子宮筋腫塞栓術 |

| 塞栓性マイクロスフェア | |

| PVA粒子 |

| 侵襲的治療 | 開腹手術 |

| ロボット支援手術 | |

| 低侵襲的治療 | 腹腔鏡下処置 |

| 子宮鏡下処置 | |

| 子宮動脈塞栓術 | |

| 非侵襲的治療 | MR誘導集束超音波 |

| 超音波誘導高密度集束超音波 |

| 病院 |

| 外来手術センター |

| オフィスベース婦人科クリニック |

| インターベンショナルラジオロジーセンター |

| 技術別 | 外科的手技 | 子宮摘出術 |

| 筋腫切除術 | ||

| 腹腔鏡手技 | 腹腔鏡下筋腫切除術 | |

| 筋腫融解術 | ||

| アブレーション手技 | 腹腔鏡下高周波アブレーション | |

| 経頸管的高周波アブレーション | ||

| MRI誘導集束超音波 | ||

| 超音波誘導高密度集束超音波 | ||

| 塞栓術手技 | 子宮筋腫塞栓術 | |

| 塞栓性マイクロスフェア | ||

| PVA粒子 | ||

| 治療方法別 | 侵襲的治療 | 開腹手術 |

| ロボット支援手術 | ||

| 低侵襲的治療 | 腹腔鏡下処置 | |

| 子宮鏡下処置 | ||

| 子宮動脈塞栓術 | ||

| 非侵襲的治療 | MR誘導集束超音波 | |

| 超音波誘導高密度集束超音波 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| オフィスベース婦人科クリニック | ||

| インターベンショナルラジオロジーセンター | ||

レポートで回答されている主要な質問

米国における子宮筋腫治療デバイスの2031年の見通しは?

米国子宮筋腫治療デバイス市場は、2026年の18億2,000万USDから2031年までに25億5,000万USDに達すると予測されており、6.95%のCAGRで成長します。

2031年まで最も速く拡大している治療アプローチはどれですか?

低侵襲的治療は、より多くの処置が外来手術センターおよびオフィス施設に移行しているため、市場全体のペースを上回る8.39%のCAGRで2031年まで成長すると予測されています。

アブレーションデバイスが筋腫治療で注目を集めている理由は何ですか?

アブレーション手技は、腹腔鏡下RFAに対する支払者の拡大、より強力なガイドラインの支持、およびHologicのデュアルプラットフォームRFAポートフォリオに支えられ、7.41%のCAGRで成長すると予測されています。

病院が依然として最大のエンドユーザーシェアを占めている理由は何ですか?

病院はMRIシステム、インターベンショナルラジオロジースイート、および高複雑度筋腫処置に必要な外科インフラを備えているため、2025年に63.12%のシェアを保持しました。

非侵襲的筋腫治療オプションのより広範な採用を制限しているものは何ですか?

MRgFUSに対する不均一な償還が主な障壁であり続けており、重要な支払者ポリシーが依然として処置コードを試験的なものとして分類しているため、広範な商業的普及が制限されています。

最終更新日: