産後出血デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

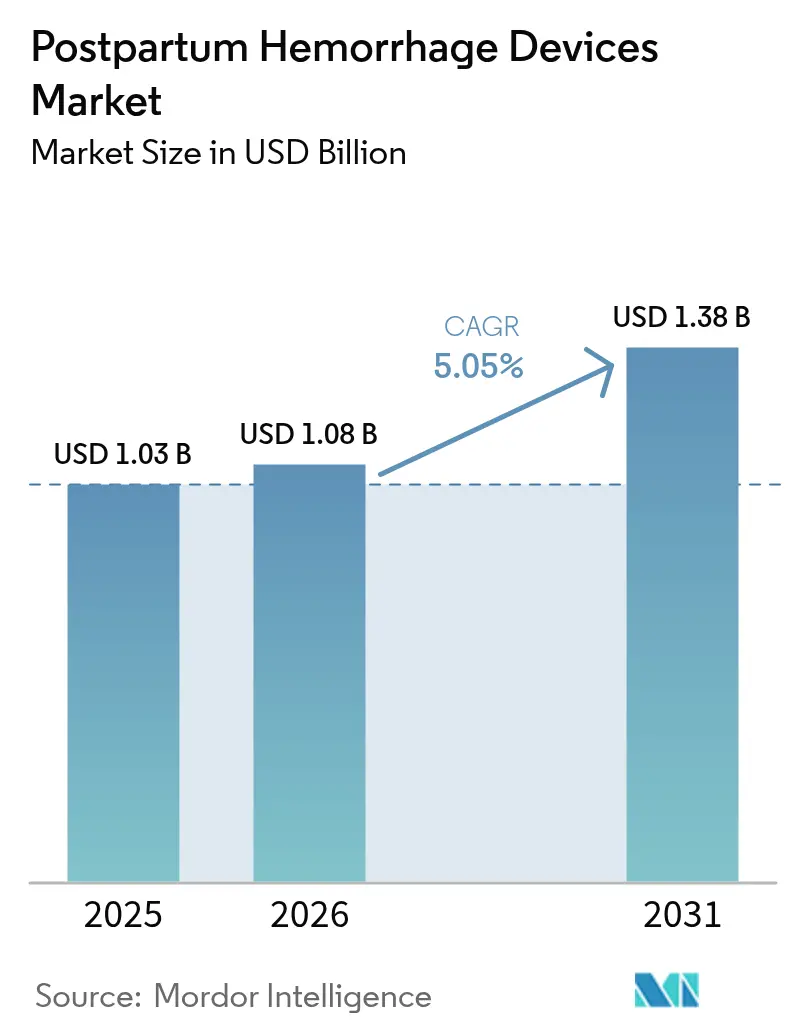

| 市場規模 (2026) | 1.08 十億米ドル |

| 市場規模 (2031) | 1.38 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産後出血デバイス市場分析

産後出血デバイス市場規模は2026年に10億8,000万USDと推定され、2025年の10億3,000万USDから拡大し、2031年には13億8,000万USDに達すると予測されており、2026〜2031年の年平均成長率(CAGR)は5.05%です。需要の加速は、規制支援の収束、人工知能(AI)アーキテクチャの成熟、および母体死亡率削減戦略における持続的なギャップを起因としています。予測分析と機械的または薬理学的介入を組み合わせたデバイスメーカーは、ケアパスウェイを再構築し、病院の設備投資予算から早期かつテクノロジーを活用したリスク軽減へと投資を引き寄せています。米国および欧州の規制当局は承認タイムラインを短縮し、商業化のスピードを向上させる一方、世界保健機関(WHO)の大規模展開プログラムは低リソース地域でのアクセスを拡大しています。したがって、競争上のポジショニングは、優れた臨床アウトカムの実証、電子健康記録(EHR)ワークフローへのシームレスな組み込み、および公的・民間支払者全体における価値ベース調達マンデートへの価格整合にかかっています。

レポートの主要な考察

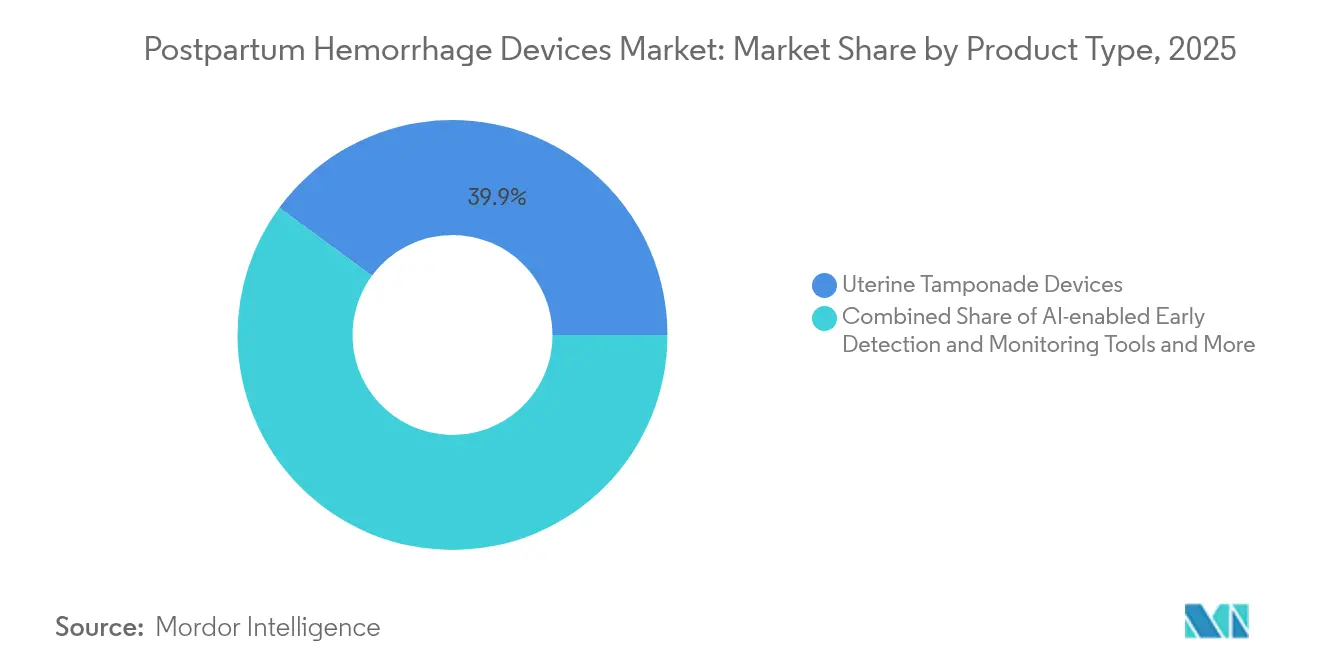

- 製品カテゴリー別では、子宮タンポナーデデバイスが2025年の産後出血デバイス市場シェアの39.92%を占め、AI対応検知プラットフォームは2031年にかけてCAGR 11.72%で成長すると予測されています。

- エンドユーザー別では、病院が2025年の市場規模の67.35%を占め、外来手術センターは2031年にかけてCAGR 9.25%で成長すると予測されています。

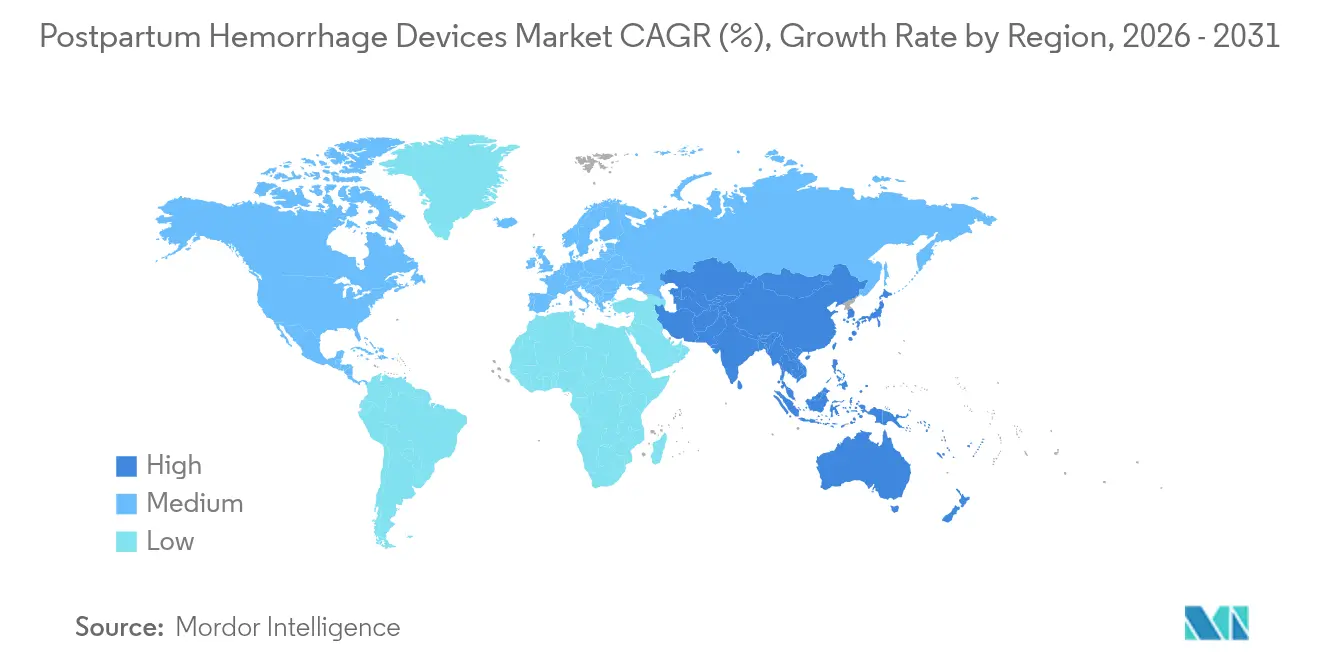

- 地域別では、北米が2025年に35.02%のシェアで首位を占め、アジア太平洋地域は2031年までにCAGR 8.28%という最速の成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産後出血デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 真空誘発出血制御デバイスがFDA・EU承認を取得 | +1.2% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| EU・米国におけるバクリ/EBBバルーンの償還拡大 | +0.8% | 北米・欧州 | 短期(2年以内) |

| 低・中所得国(LMIC)における低コストコンドーム式子宮バルーンタンポナーデ(UBT)キットのWHO支援展開 | +0.9% | サハラ以南のアフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| EHRプラットフォームへのAIベース産後出血(PPH)リスクスコアリングの統合 | +1.1% | グローバル(北米・欧州で早期採用) | 中期(2〜4年) |

| 病院のESGマンデートが再使用可能NASGガーメントを優遇 | +0.4% | グローバル(先進国市場に集中) | 長期(4年以上) |

| 気候変動に耐性のあるコールドチェーンのギャップがプレフィール熱安定オキシトシンデバイスへの需要を促進 | +0.6% | サハラ以南のアフリカ、南アジア、世界的な農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

真空誘発出血制御デバイスがFDA・EU承認を取得

米国および欧州連合(EU)の規制当局は、真空誘発システムの審査サイクルを短縮し、かつては実験的概念であったものを、バルーンタンポナーデを補完または代替するメインストリームの選択肢へと転換しました。FDAの510(k)経路は現在、閉ループ圧力センサーおよび自動安全弁を組み込んだ設計を認め、組織損傷リスクについて臨床医を安心させ、大規模な産科ユニット全体での採用を推進しています。EU医療機器規則(EU MDR)に基づく並行整合により、CEマーキングの平均期間が18〜24か月から8〜12か月に短縮され、無作為化試験のエビデンスを提供できる企業のファーストムーバー優位性が増幅されています。病院の技術評価委員会は、これらのデータをケアコスト指標と照合し、バルーン手法と比べて処置時間の短縮と輸血率の低下を認めることが多いです。その結果として生じる調達決定はグループ購買組織を通じて波及し、対応可能な数量を拡大し、産後出血デバイス市場全体を強化しています。

EU・米国におけるバクリ/EBBバルーンの償還拡大

2024年に発行された適用範囲決定により、子宮内バルーンに対する長年の財政的障壁が解消されました。メディケアは現在、予防的使用および緊急使用の両方を償還し、デバイスをコストセンターから病院にとって収益適合型の介入へと転換しました。ドイツの法定保険者と英国NHS(国民保健サービス)が主導する主要欧州支払者は、症例あたり200〜450ユーロ(210〜475USD)の処置料でこの姿勢を反映しています。米国の民間保険会社は現在、対象分娩の78%をカバーしており、スタッフ研修予算や在庫積み上げを正当化する予測可能な収益源を生み出しています。デバイスメーカーはこの政策の追い風を活用し、アウトカムベースの契約を行い、特定の品質ベンチマーク(出血関連の輸血回避など)が達成された場合にのみ処置料を請求することを条件に、設備機器を初期費用なしで設置しています。このようなモデルは、産後出血デバイス市場を病院の処方集にさらに定着させています[1]CooperSurgical製品チーム、「迅速注入コンポーネント付きバクリバルーン」、coopersurgical.com。

低・中所得国(LMIC)における低コストコンドーム式UBTキットのWHO支援展開

世界保健機関(WHO)による47か国の低・中所得国への5USD コンドームベースの子宮バルーンタンポナーデキット配布は、治療の利用可能性を劇的に拡大しました。12か国で実施された無作為化フィールド研究では、訓練を受けた助産師がキットを使用した場合に89%の出血制御有効性が報告されました。現地製造パートナーシップにより、輸入医療機器への依存が低減され、ホスト国内での経済的波及効果が維持されます。WHOの付随するコンピテンシーベースの研修モジュールにより、スキル移転が加速し、地域保健ワーカーなどのタスクシフト人材がキットを自信を持って展開できるようになります。その結果、以前は高度な介入手段を持たなかった農村施設でも、子宮摘出術や輸血を回避できるようになり、産後出血デバイス市場のボトムアップ型拡大ベクターを生み出しています。

EHRプラットフォームへのAIベース産後出血(PPH)リスクスコアリングの統合

母体バイタル、産科歴、および分娩中シグナルを取り込む機械学習モデルが、主流のEHRスイートに組み込まれています。早期警告スコアは明らかな出血の30分前に表面化し、分娩チームにタンポナーデデバイスをスタンバイさせたり子宮収縮薬を準備したりする時間的余裕を与えます。これらのモジュールを統合した医療システムでは、重症出血エピソードが23%減少、緊急子宮摘出術が31%減少し、集中治療室の占有率の低下と産後入院期間の短縮につながっています。EHR内のシームレスなデータフローにより、スタンドアロンデバイスの学習曲線が回避され、臨床医の受け入れが加速します。HIPAAおよびGDPR(EU一般データ保護規則)フレームワークへの準拠はデータセキュリティへの懸念に対処し、ベンダーはコードの書き直しなしに国際的にスケールできます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 900USD超のデバイス定価がティア2病院での普及を制限 | -0.7% | グローバル(新興市場で特に顕著) | 短期(2年以内) |

| 農村地域における産後出血(PPH)訓練を受けた産科医の不足 | -0.9% | 世界的な農村地域(サハラ以南のアフリカおよび米国農村部で深刻) | 長期(4年以上) |

| ハイブリッド薬剤・デバイス注射器の分類に関する規制上の曖昧さ | -0.3% | グローバル(規制管轄区域によって差異あり) | 中期(2〜4年) |

| AI子宮イメージングツールに関するデータプライバシーへの懸念 | -0.4% | 厳格なデータ保護法を持つ先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

900USD超のデバイス定価がティア2病院での普及を制限

中間層施設は通常、18〜24か月前にデバイス予算を配分しており、投資回収のしきい値を満たすために月に少なくとも15件の利用実績を必要とします。900USDを超えるプレミアムシステムはこのベンチマークを満たせないことが多く、高ボリュームの都市部センターへの浸透にとどまっています。リースおよびレンタルプログラムはコスト分散を試みていますが、バンドルされたメンテナンス費用のために総保有コストが上昇することが多いです。その結果生じる二層構造の技術的状況では、農村コミュニティが圧力センサーなどの高度な安全機能を欠く低コストバルーンキットに依存するままとなっています。このダイナミクスは普及を遅らせ、規模は大きいが予算制約のあるセグメントにおける産後出血デバイス市場の軌道を抑制しています。

農村地域における産後出血(PPH)訓練を受けた産科医の不足

米国の郡の46%には産科婦人科医が在籍しておらず、この不足は南米、アフリカ、アジアの一部における医師密度のギャップを反映しています。高度な出血デバイスのトレーニング要件は8〜12時間のハンズオン指導と定期的なコンピテンシー監査に及び、農村の医療従事者が確保するには困難な時間的コミットメントです。遠隔メンタリングイニシアチブや助産師の職域拡大がギャップを部分的に軽減していますが、多くの管轄区域における規制上の制限が医師以外による高リスクデバイスの展開を阻んでいます。このヒューマンリソースの制約は設置ボリュームを直接制限し、産後出血デバイス市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:AIツールがイノベーションを牽引

子宮タンポナーデデバイスは、確立された臨床プロトコルと良好な償還制度の強みにより、2025年の産後出血デバイス市場の39.92%を占めました。バクリおよびEBBバリアントを含むバルーンシステムは、幅広い産科研修と数十年にわたるアウトカムデータにより優位を占めています。真空誘発バージョンは、最近の510(k)クリアランスにより介入時間の短縮と輸血必要量の削減が実証された後、シェアを拡大しています。非空気式抗ショックガーメント(NASG)は病院前処置環境における迅速安定化オプションを提供し、熱安定オキシトシン注射器はコールドチェーンの信頼性が低い場所での薬理学的ギャップを補完します。バルーン製品に関連する産後出血デバイス市場規模は、政府施設における入札量の増加に伴い、2031年にかけてCAGR 4.05%で拡大すると予測されています。

AI対応検知プラットフォームはCAGR 11.72%を記録し、これは全製品ラインの中で最も高く、予測分析が合併症回避に報いる支払者インセンティブと整合しているためです。ベンダーはアルゴリズムリスクスコアをクラウドベースのダッシュボード、サブスクリプションサポート、および定期的なモデル再トレーニングとバンドルしています。これらのモジュールを産科EHRワークフローに統合した病院では、ライセンス料を相殺する処置関連コストの削減が報告されています。局所止血シーラントは手術補助のニッチを占め、帝王切開キットとともにパッケージされることが多いです。将来の製品ロードマップは、モニタリング、機械的介入、薬物送達を組み合わせた統合プラットフォームへの方向性を示しており、産後出血デバイス市場が単一目的デバイスよりも統合エコシステムをますます優遇するようになることを示しています。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:外来手術センター(ASC)が病院の優位性に挑戦

病院は、包括的なインフラと確立されたサプライチェーン契約が迅速な技術導入を促進するため、2025年の産後出血デバイス市場シェアの67.35%を占めました。学術医療センターが早期試験とスキル普及を主導し、三次病院がハイリスク分娩の紹介ハブとして機能しています。償還圧力下のコミュニティ病院は、有効性と予算規律を両立させる中価格帯のバルーンオプションを優遇しています。病院が生み出す産後出血デバイス市場規模は、交替サイクルとガイドラインに基づいた更新に牽引され、CAGR 4.45%で拡大すると予測されています。

外来手術センター(ASC)は、外来分娩モデルが価値ベースのケア経済と一致するため、CAGR 9.25%を享受しています。これらの施設は、より低いスタッフオーバーヘッドと合理化された認定手続きを活用して、長い委員会承認なしに新規デバイスを展開しています。企業は従量課金モデルと限られたフロアスペースに適したコンパクトなコンソールでASCを取り込んでいます。自宅出産・地域医療プロバイダーは、WHO地域助産プログラムによって触媒された新興セグメントを形成しています。デバイスの小型化と改善されたトレーニングモジュールにより、特定のバルーンシステムとNASGがこれらの環境に安全に移行でき、産後出血デバイス市場を病院の壁を超えて拡大しています。

地域分析

北米は2025年に収益の35.02%を維持し、高密度な保険カバレッジ、迅速な規制クリアランス、および強固な臨床試験インフラに支えられています。メディケアによる予防的バルーン使用の広範な償還により財務上の摩擦が取り除かれ、民間支払者は確立された適用範囲決定に従っています。大規模なグループ購買組織が数量割引を交渉し、ユニットスループットを向上させています。学術コンソーシアムは継続的に査読済みアウトカム研究を発表し、エビデンスベースの調達を強化しています。カナダの州の処方集は米国のトレンドを反映し、テクノロジー普及を加速し産後出血デバイス市場を強固にする大陸規模の同質性を生み出しています。

アジア太平洋地域はCAGR 8.28%という最も急速に成長している地域です。中国の「健康中国2030」計画は、母体死亡率削減のために実質的な省レベルの支出を確保しており、バルーンシステムおよびNASGシステムの高ボリューム調達を推進しています。インドの国民健康ミッションは2024年に産科ケアのアップグレードに向けて1,920億インドルピー(23億USD)を配分し、その一部は地区病院全体でのAI搭載モニタリングパイロットに充当されています。ASEAN規制の調和により、マレーシア、インドネシア、タイでの同時デバイス展開が可能となり、価格低下を加速させアクセスを拡大する規模の経済が提供されています。可処分所得が上昇し都市部での出産数が増加するにつれ、産後出血デバイス市場は中産階級の家族に対応する民間産科チェーンに深く組み込まれています。

欧州は、EU医療機器規則の厳格化されながらも調和された規制体制の下、安定した中一桁台の拡大を記録しています。北欧諸国は、高いEHRデジタル化率を背景に、AIリスクスコアリングツールの一人当たり採用をリードしています。中東欧は機器ラインの更新にEUの結束基金に大きく依存しており、中間層メーカーにとってクラスター化された入札機会を生み出しています。中東・アフリカは、産科病院の建設への主権的投資とWHO主催の研修プログラムによって引き起こされる長期的な上昇余地を提供しています。南米のメルコスール(MERCOSUR)関税引き下げにより国境を越えたデバイス輸送が容易になり、ブラジルとメキシコにおける民間保険適用範囲の拡大が選択的予防的使用を支えています。これらのトレンドは全体として、産後出血デバイス市場の地理的フットプリントを拡大しています。

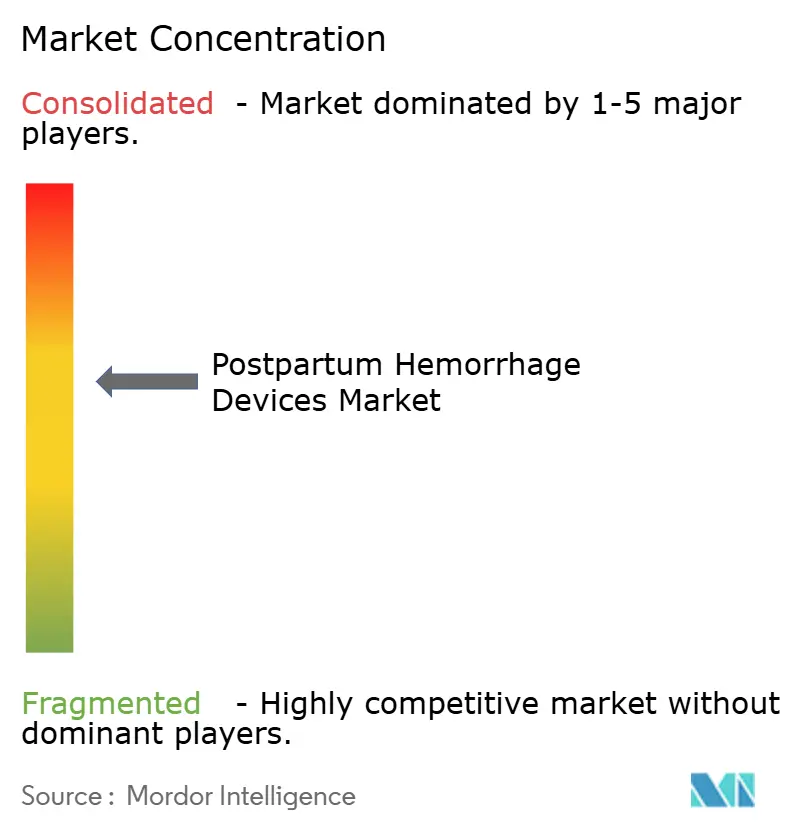

競争環境

市場集中度は中程度であり、上位5ブランドが世界収益の相当部分を掌握しています。既存企業はハードウェア、ソフトウェア、消耗品をサブスクリプション型エコシステムに結びつける垂直統合を追求しています。BDによるEdwards Lifesciencesのクリティカルケア資産の42億USD買収は、ハードウェアフリートに重ね合わせることができるデータ駆動型意思決定支援に置かれているプレミアムを強調しています[3]BD投資家向け広報、「BDがバイオサイエンス・診断ソリューション事業の分離意図を発表」、investors.bd.com。CooperSurgicalはバクリバルーンの段階的改良に注力し、設置時間を短縮する迅速注入コンポーネントを追加しています。Samsungによる超音波AIデベロッパーSonioの2024年買収は、同コングロマリットを予測能力をイメージングコンソールに組み込む立場に置き、スタンドアロンAIベンダーへの挑戦となる可能性があります。

チャレンジャー企業は、遠隔トレーニングアプリとバンドルされた低コストバルーンキットを提供することで、価格感応度の高い新興市場のギャップを活用しています。アウトカムベースの契約が差別化要因として浮上しており、ベンダーはデバイスコストを前払いで負担し、出血関連輸血回避などの特定の品質ベンチマークが達成された場合にのみプロバイダーに請求します。テレヘルス対応の専門家が複雑な分娩中にリアルタイムで助産師を監督し、破壊的参入者が従来の病院のゲートキーパーを迂回して、サービス不足の農村地域でシェアを獲得できるようにしています。

テクノロジーの収束がカテゴリーの境界線を曖昧にし、イメージング、予測分析、機械的介入を単一プラットフォームに統合しています。早期リスク検知から確定的な子宮タンポナーデまでの閉ループ出血管理を実証できる企業は、顧客を複数年サイクルで固定するスイッチングコストを生み出します。HL7 FHIRなどのデータ相互運用性標準はしたがって、アライアンスや合弁事業が生まれる戦場の地形となっています。その正味の効果は、ブランド信頼性、臨床エビデンスの深さ、データ統合の習熟度が競争上のアウトカムを左右する、ダイナミックでありながら規律ある産後出血デバイス市場です。

産後出血デバイス業界リーダー

Cook Medical

Utah Medical Products, Inc.

Organon & Co.

Becton, Dickinson and Company

Laborie

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Willowは英国のフェムテック企業Elvieを買収し、ウェアラブル母体健康テクノロジーポートフォリオを統合し、係属中の知的財産訴訟を解決しました。

- 2024年9月:Organon Canadaは全国でJADAシステムを導入し、国の普遍的制度に基づく通常の産科プロトコルへの制御真空吸引を拡大しました。

世界の産後出血デバイス市場レポートのスコープ

レポートのスコープによれば、産後出血デバイスとは、出産後に大量の腟出血が発生した場合の治療デバイスの一種です。産後出血は死亡につながる可能性のある危険な疾患です。めまい、失神感、霞み目は産後出血のその他の症状です。産後出血は分娩後または出産後最大12週間後まで発症する可能性があります。早期発見と適切なデバイスによる迅速な治療は、完全な回復につながる可能性があります。産後出血デバイス市場は、製品タイプ(非空気式抗ショックガーメント、プレフィール注射システム、子宮タンポナーデデバイス)、エンドユーザー(病院、クリニック・その他エンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南アフリカ)によって区分されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万USD)を提供します。

| 子宮タンポナーデデバイス | バルーンタンポナーデ |

| 真空誘発デバイス | |

| 非空気式抗ショックガーメント(NASG) | |

| プレフィール子宮収縮薬注射システム | |

| 局所止血・シーラントアプリケーター | |

| AI対応早期検知・モニタリングツール |

| 病院 |

| 産科クリニック・分娩センター |

| 外来手術センター |

| 自宅出産・地域医療プロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 子宮タンポナーデデバイス | バルーンタンポナーデ |

| 真空誘発デバイス | ||

| 非空気式抗ショックガーメント(NASG) | ||

| プレフィール子宮収縮薬注射システム | ||

| 局所止血・シーラントアプリケーター | ||

| AI対応早期検知・モニタリングツール | ||

| エンドユーザー別 | 病院 | |

| 産科クリニック・分娩センター | ||

| 外来手術センター | ||

| 自宅出産・地域医療プロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答されている主要な質問

産後出血デバイス市場がCAGR 5.05%で成長すると予測される理由は何ですか?

成長は、規制承認の迅速化、より広範な償還、および予防的ケアにシフトさせるAI対応早期警告システムの普及拡大を反映しています。

産後出血デバイス市場をリードする製品セグメントはどれですか?

子宮タンポナーデデバイスは2025年に39.92%の市場シェアを保有しており、確立された臨床プロトコルと支払者の適用範囲によって牽引されています。

産後出血デバイスの需要において最も急速な成長を示している地域はどこですか?

アジア太平洋地域は政府資金による母体健康プログラムと拡大する民間病院ネットワークにより、2031年にかけてCAGR 8.28%を記録しています。

外来手術センター(ASC)は業界のダイナミクスにどのような影響を与えていますか?

外来分娩モデルが支持を集める中、ASCはCAGR 9.25%を記録しており、デバイスメーカーはコンパクトでコスト効率の高いシステムを設計するよう促されています。

産後出血管理における人工知能(AI)はどのような役割を果たしていますか?

EHRプラットフォームに組み込まれたAIベースリスクスコアリングは、出血開始の30分前にハイリスク患者にフラグを立て、早期介入を可能にし、重症例を23%削減します。

最終更新日: