米国上腕神経叢損傷市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

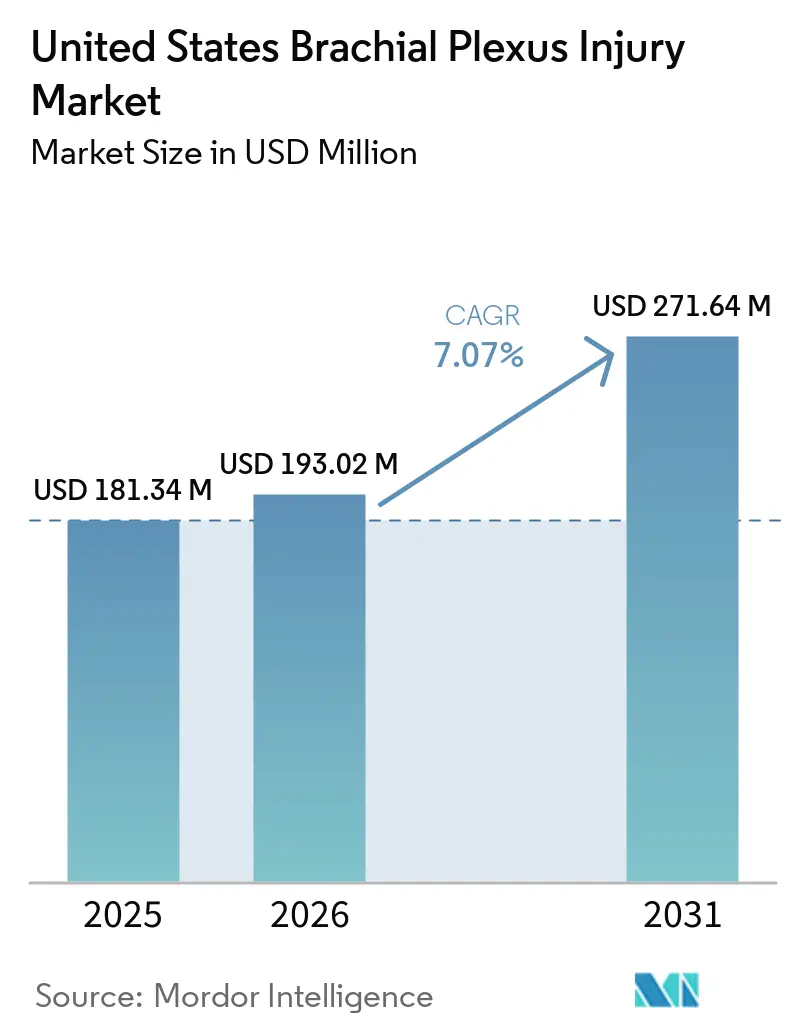

| 基準年の市場規模 (2025) | 181.34 百万米ドル |

| 市場規模 (2026) | 193.02 百万米ドル |

| 市場規模 (2031) | 271.64 百万米ドル |

| 成長率 (2026 - 2031) | 7.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国上腕神経叢損傷市場分析

米国上腕神経叢損傷市場規模は、2025年の1億8,134万米ドルから2026年には1億9,302万米ドルに増加し、2031年までに2億7,164万米ドルに達すると予測されており、2026年〜2031年にかけて7.07%のCAGRで成長します。

米国上腕神経叢損傷市場は、外傷性および産科的症例を合わせて毎年1万5,000件の新規症例が報告される安定した損傷患者プールに支えられており、外傷登録データではオートバイ事故だけで上腕神経叢損傷の32.8%を占めています。米国上腕神経叢損傷市場はまた、出生関連症例からの構造的需要も取り込んでおり、国内における上腕神経叢出生損傷は出生1,000件あたり1.2件の割合で発生し、他の先進工業国と比較しても高い水準を維持しています。このパターンにより、特に上肢機能障害が持続する乳幼児において、早期診断、顕微外科的介入、および長期リハビリテーション経路に対する処置需要が安定的に維持されています。米国上腕神経叢損傷市場はまた、複雑な神経修復に対する償還可視性の向上からも恩恵を受けており、2026年のCMS新設レベル3神経処置コードや、2019年以降の外来手術センターにおける神経同種移植修復への償還が221%増加したことが挙げられます。こうした支援がるにもかかわらず、紹介の遅れ、3〜6ヶ月という狭い外科的タイミング窓、および末梢神経専門フェローシップレベルの専門家の供給不足が、米国上腕神経叢損傷市場において診断から手術へとどれだけ転換できるかを依然として左右しています。

主要レポートのポイント

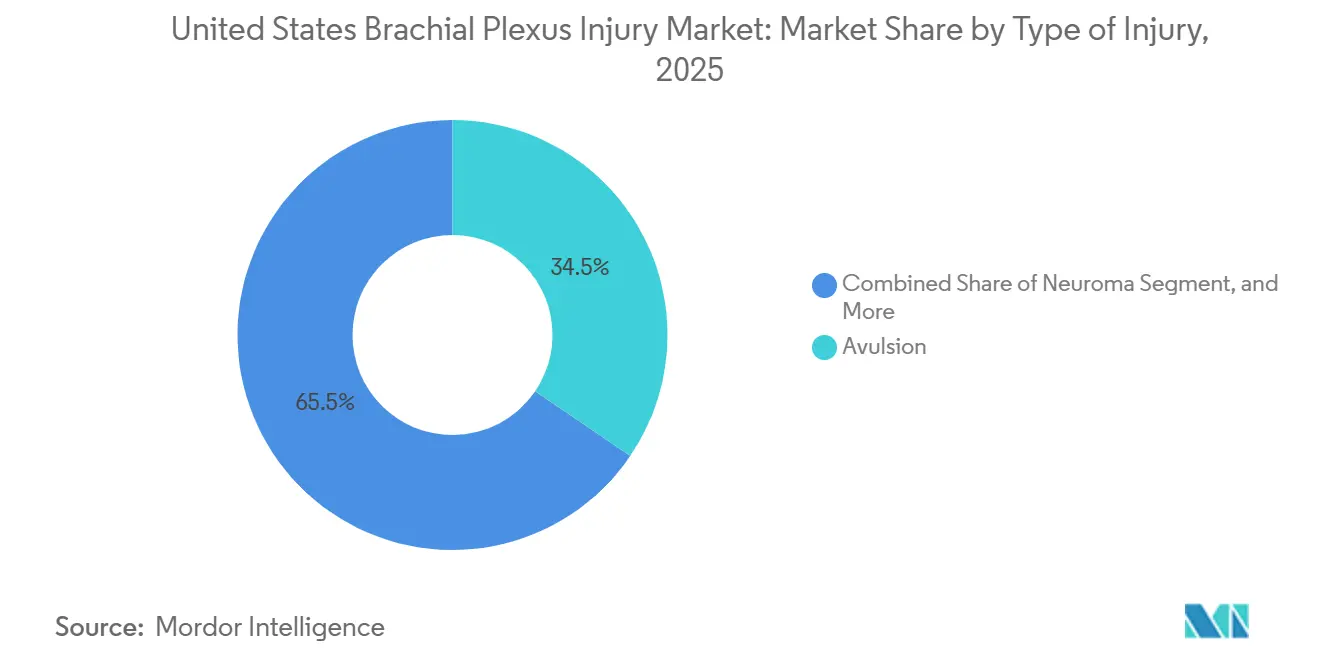

- 損傷タイプ別では、引き抜き損傷が2025年の米国上腕神経叢損傷市場シェアの34.48%を占め、神経腫は2031年にかけて7.36%のCAGRで拡大すると予測されています。

- 治療タイプ別では、外科的治療が2025年の米国上腕神経叢損傷市場規模の51.17%を占め、理学療法は2031年にかけて8.87%のCAGRで成長すると予測されています。

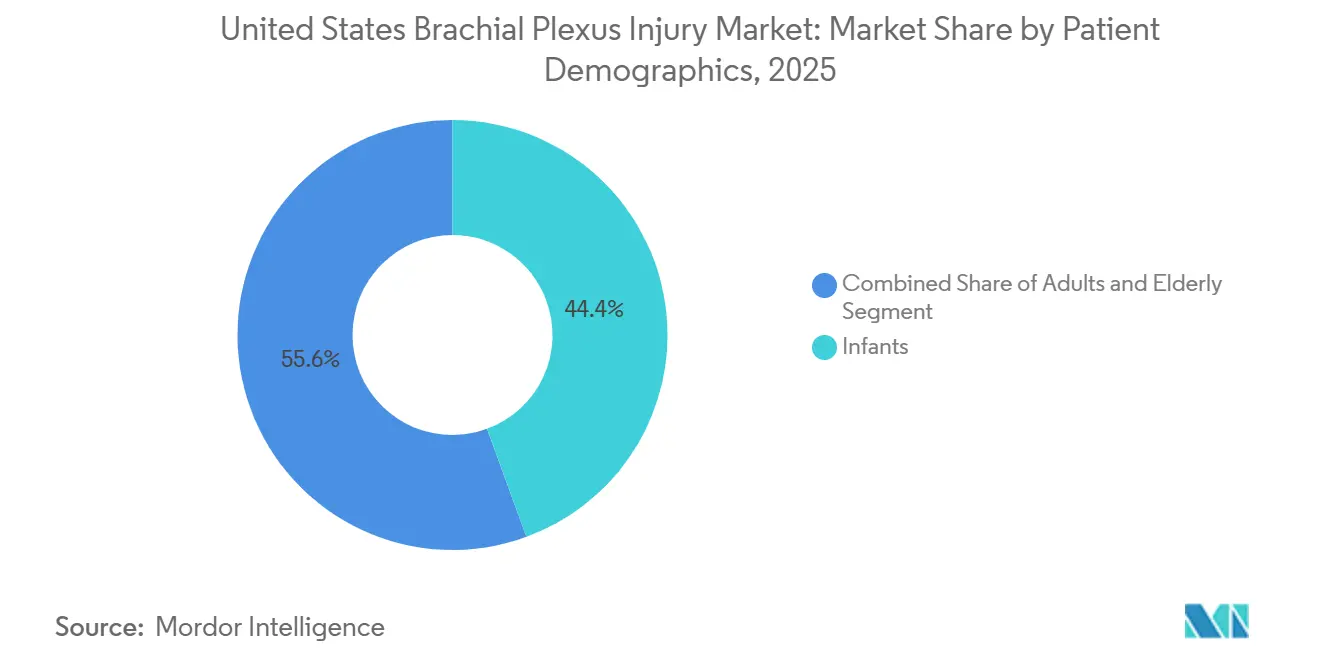

- 患者層別では、乳幼児が2025年に44.42%の収益シェアでトップとなり、高齢者セグメントは2031年にかけて7.87%のCAGRで成長すると予測されています。

- 診断方法別では、筋電図検査が2025年に36.71%の収益シェアを占め、MRIは2031年にかけて8.14%のCAGRで拡大すると予測されています。

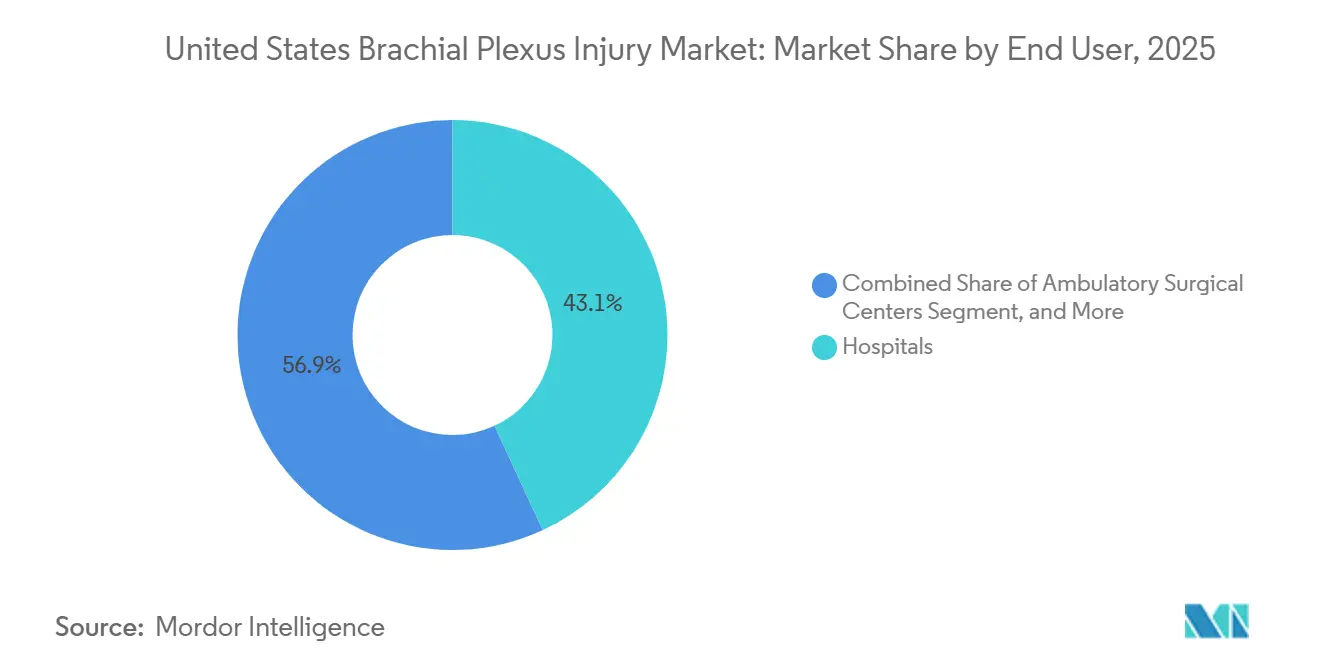

- エンドユーザー別では、病院が2025年の米国上腕神経叢損傷市場シェアの43.12%を占め、外来手術センターは2031年にかけて7.63%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国上腕神経叢損傷市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 道路事故およびスポーツ事故による外傷性損傷負担の増大 | +1.2% | 全国的、オートバイおよびスポーツ参加率が高い南部および中西部州に集中 | 短期(2年以内) |

| 重篤な神経根引き抜き損傷および複雑な神経叢損傷に対する高い外科的受容性 | +1.1% | 全国的、ボストン、ニューヨーク、シカゴ、ヒューストンの学術医療センターで早期の症例数増加 | 中期(2〜4年) |

| 神経移植および顕微外科的再建術の臨床利用の拡大 | +1.0% | 全国的、レベルI外傷センターおよび学術上腕神経叢プログラムへの早期導入が集中 | 長期(4年以上) |

| AI支援画像診断および術中神経モニタリングの普及加速 | +0.9% | 全国的、画像インフラへの投資が進む北東部および西海岸の三次医療センターで最も高い | 中期(2〜4年) |

| 多職種連携による神経再建・リハビリテーションセンターへのアクセス拡大 | +0.8% | 全国的、医療インフラ拡充が進むサンベルト州で顕著な成長 | 中期(2〜4年) |

| 医学的に必要な再建ケアおよびリハビリテーションに対する保険適用の拡大 | +0.7% | 全国的、民間保険の適用拡大が短期的な症例数増加を牽引し、メディケア政策は引き続き進化中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

道路事故およびスポーツ事故による外傷性損傷負担の増大

外傷患者集団における上腕神経叢損傷症例の32.8%をオートバイ事故が占め、自動車衝突事故が末梢神経損傷全体のさらに16.7%を占めており、米国上腕神経叢損傷市場への重篤症例の安定した流入が維持されています。[1]カナダ麻酔学会誌、「外傷患者集団における末梢神経および上腕神経叢損傷の疫学」、カナダ麻酔学会誌、pubmed.ncbi.nlm.nih.govこのパターンが重要なのは、道路外傷が高エネルギーの頸椎神経根損傷を引き起こし、低エネルギーの神経損傷よりも高度な画像診断、外科的トリアージ、および長期リハビリテーションを必要とする可能性が高いためです。スポーツによる負担も重要であり、特に若年患者においては、小児外傷性上腕神経叢損傷データで自動車事故が症例の35%、スポーツ事故が28%を占めていることが示されています。同データでは、外傷症例の41%に対して顕微外科手術が適応とされたのに対し、出生損傷症例では13%にとどまっており、外傷症例は専門医療に到達した後の外科的転換率が高いことを意味しています。その結果、米国上腕神経叢損傷市場は、患者数だけでなく、複雑かつ高価値な治療エピソードの不均衡なシェアのためにも、外傷症例数に依存し続けています。

重篤な神経根引き抜き損傷および複雑な神経叢損傷に対する高い外科的受容性

米国上腕神経叢損傷市場は、神経根引き抜き損傷および完全上腕神経叢断裂が53%の手術的管理率を示し、神経移植が上腕神経叢損傷手術全体の48%で使用されているため、重篤症例に対して高い反応性を維持しています。引き抜き損傷は、神経節前神経根の損失が標準的な移植ベースの修復を妨げ、外肋間移植や対側C7移植などの神経叢外ドナー戦略へと外科医を誘導するため、強い処置需要を生み出します。[2]手外科・顕微外科・形成外科、「対側C7移植」、手外科・顕微外科・形成外科、thieme-connect.com2024年に発表された臨床エビデンスでは、神経叢内ドナーオプションを持たない多発神経根引き抜き損傷患者に対して対側C7移植が信頼性の高い経路として認識されるようになっており、米国上腕神経叢損傷市場内の治療可能患者集団が拡大しています。2025年のメタアナリシスでは、上幹修復が75%の成功率を達成した一方、完全損傷では29%にとどまることも示されており、早期症例選択と専門センターへの迅速な紹介の価値が裏付けられています。技術的実現可能性と明確化されたアウトカム期待値の組み合わせにより、最も障害の大きい神経損傷形態に対して、外科手術が米国上腕神経叢損傷市場の中心に位置し続けています。

AI支援画像診断および術中神経モニタリングの普及加速

米国上腕神経叢損傷市場では、上腕神経叢MRIに対する人工知能圧縮センシングが6.2倍の加速係数で診断画像品質を維持しながらスキャン時間を55.1%短縮したことにより、診断スループットが向上しています。[3]BMC医療画像、「上腕神経叢MRI画像スキャン時間と画像品質に対する人工知能圧縮センシングの異なる加速係数の比較」、BMC医療画像、bmcmedimaging.biomedcentral.comこの変化により、神経撮影が長時間スキャン枠という従来のワークフロー上の障壁を下回り、多忙な外傷現場での高度画像診断の利用が容易になっています。超音波ガイダンスも改善されており、斜角筋間レベルでの上腕神経叢セグメンテーションに対して検証された畳み込みニューラルネットワークモデルが平均ダイス係数0.748を達成し、以前の深層学習ベンチマークを上回ってます。より迅速かつ一貫した画像診断が米国上腕神経叢損傷市場にとって重要なのは、認識の遅れが患者を紹介センターに到達する前に外科的タイミング窓の外に追いやることが多いためです。地域医療機関および三次医療機関における画像診断の改善は、より良い診断体験だけでなく、より大きな下流処置プールを支援します。

医学的に必要な再建ケアおよびリハビリテーションに対する保険適用の拡大

保険適用の支援が米国上腕神経叢損傷市場の処置経済性を改善しています。複雑な上腕神経叢手術は一般的にメディケアおよび民間保険会社によって医学的に必要な再建ケアとして認定されているためです。Pacira BioSciencesが2025年1月1日付でEXPARELに対するCMSの外来手術センターおよび病院外来部門の両方における独立した償還支援の提案を受けたことで、外来神経処置における疼痛管理コストの負担が軽減され、外来設定がより魅力的になっています。CMSはまた、2026年に新しいレベル3神経処置コードを新設し、外来ケアにおける神経同種移植修復のより明確な償還フレームワークを提供し、継続的なケア提供場所の移行を支援しています。同時に、末梢神経ブロックに対する地域適用決定は依然として進化中であり、治療経路が慢性疼痛管理と重複する場合、医療提供者はより厳密な文書化が必要です。それでも、再建ニーズとリハビリテーション価値の広範な認識により、米国上腕神経叢損傷市場は数年前よりも確固たる償還基盤を持つようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 狭い外科的タイミング窓が治療可能患者プールを縮小 | -0.8% | 全国的、紹介の遅れが最も長い農村部および医療過疎地域で最も深刻 | 短期(2年以内) |

| 専門外科医の不足が紹介から治療への転換を遅らせる | -0.7% | 全国的、非都市圏および米国南部市場に集中 | 長期(4年以上) |

| 高い治療エピソードコストとリハビリテーションの集中度が利用を制限 | -0.6% | 全国的、メディケイドおよび無保険・低保険患者集団に不均衡な影響 | 中期(2〜4年) |

| 専門的フォローアップケアへの不均一なアクセスが機能回復経路を制限 | -0.5% | 全国的、リハビリテーションインフラが限られた州で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

狭い外科的タイミング窓が治療可能患者プールを縮小

米国上腕神経叢損傷市場は、神経再生が1日1mmのペースで進み、3〜6ヶ月を超える遅延が有意義な運動回復の可能性を低下させるという生物学的な制約に直面しています。早期介入は実際的な意味で重要であり、あるマルチセンター研究では、6ヶ月以内に手術を行った場合の平均肩外転角度が110°であったのに対し、遅延症例では51°であったと報告されています。このタイミングの問題は、多くの患者が最初に救急部門や地域病院を受診し、専門的な神経再建への直接的な紹介経路を持たないため、米国上腕神経叢損傷市場において特に重要です。その結果は需要の完全な喪失ではなく、そうした患者は依然として理学療法や疼痛管理を利用しますが、最も高価値な外科的ファネルからは除外されます。この適格症例数の圧縮により、米国上腕神経叢損傷市場が処置イノベーションだけから実現できる収益成長が制限されます。

専門外科医の不足が紹介から治療への転換を遅らせる

米国上腕神経叢損傷市場はまた、複雑な神経叢再建に集中した経験を持つ外科医の数が限られていることによっても制約を受けています。この不足は、専門知識が広範なコミュニティベースの整形外科ネットワーク全体ではなく、少数の学術・紹介ハブに集中している状況に表れています。実際の結果として、非都市圏の患者は紹介までの時間が長くなり、評価が断片化し、推奨される外科的タイミング窓を逃す可能性が高くなります。この問題は、高度な上腕神経叢再建が専門センター以外では容易に再現できない技術的トレーニング、手術室サポート、および多職種連携フォローアップを必要とするため、償還ギャップよりも解決が困難です。その医療提供者基盤が拡大するまで、米国上腕神経叢損傷市場は、治療可能症例の潜在的な負担が示唆するよりも緩やかな成長を続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

損傷タイプ別:神経腫需要の増加に伴い引き抜き損傷の優位性が持続

引き抜き損傷は2025年の米国上腕神経叢損傷市場シェアの34.48%を占めており、これは重篤な成人症例を支配する高エネルギー外傷パターンとの密接な関連を反映しています。引き抜き損傷は、神経根が脊髄から引き裂かれることで多くの症例で標準的な神経叢内移植の選択肢が失われるため、上腕神経叢損傷の中で最も処置要求度の高い形態です。この臨床的重篤度は米国上腕神経叢損傷産業における平均治療強度を高めており、外科医は肋間移植や副神経移植などの神経叢外ドナー戦略を必要とすることが多いためです。また、完全および準完全神経叢損傷は高度な手術室調整、高度画像診断、および長期フォローアップを必要とするため、学術紹介センターの役割も増大します。

神経腫は最も成長の速い損傷サブタイプであり、2031年にかけて7.36%のCAGRを示しています。これは、不完全回復または再建失敗後の有痛性神経後遺症に対して臨床医がより注目するようになっているためです。この変化は、米国上腕神経叢損傷市場を急性外傷修復を超えて拡大させ、慢性機能喪失、疼痛緩和、および修正経路へのより多くの注目を促しています。断裂および伸展損傷は、診断、薬物療法、療法、およびリハビリテーション全体にわたって安定した低重症度治療需要の基盤を形成するため、依然として重要です。これらの組み合わせにより、米国上腕神経叢損傷市場は価値面では引き抜き損傷を中心に据えながら、神経腫が後期ケアにおける対象患者プールを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

治療タイプ別:外科的優位性は維持されつつもリハビリテーションが臨床的地位を獲得

外科的治療は2025年の米国上腕神経叢損傷市場規模の51.17%を占めており、処置ベースのケアが依然として最大の収益シェアを牽引していることを確認しています。このセグメントには神経修復、移植、移植術、および顕微外科的再建が含まれており、これらは米国上腕神経叢損傷市場において最も高い処置複雑性と最も強い償還強度を持ちます。神経移植は上腕神経叢損傷手術全体の48%で使用されており、現在の診療において再建戦略がいかに中心的な位置を占めているかを示しています。発表された臨床アウトカムも選択された症例においてより高度な移植プロトコルを支持しており、オーバーリン2法が肘屈曲回復において肋間筋皮神経移植よりも強い表面筋電図信号を示しています。

理学療法は2031年にかけて8.87%のCAGRで成長すると予測されており、米国上腕神経叢損傷市場において最も成長の速い治療カテゴリーとなっています。この変化はより広範な臨床的転換を反映しており、リハビリテーションは手術後にのみ開始されるものではなく、共同主要経路として扱われるようになっています。2024年に発表されたドイツの臨床ガイダンスでは、学際的な末梢神経ケアにおける長期作業療法および理学療法の重要性が高く評価されており、その立場は米国の主要プログラムが現在治療計画を構成する方法と一致しています。薬物療法およびリハビリテーションサービスは、遅延受診、併存疾患、または支払者規則により手術が妨げられる場合でも、米国上腕神経叢損傷産業を引き続き支援します。

患者層別:出生損傷症例数が乳幼児セグメントを支持

乳幼児は2025年の患者層セグメントの44.42%を占めており、出生損傷が米国上腕神経叢損傷市場の中心的な需要基盤となっています。上腕神経叢出生損傷は米国の文献では出生1,000件あたり1〜3件の範囲で発生しており、この状態は分娩時の肩甲難産と強く関連しています。米国の発生率は他の先進工業国の設定と比較して高いとも説明されており、帝王切開率と出生損傷発生率の低下との関係が米国上腕神経叢損傷市場に構造的な政策的側面を加えています。早期介入が長期的な腕および肩の機能を決定することが多いため、乳幼児セグメントは評価、観察、および顕微外科的意思決定に対する安定した需要を支援します。

高齢者セグメントは2031年にかけて7.87%のCAGRで成長すると予測されており、米国上腕神経叢損傷市場に第二の主要な人口統計学的成長層を提供しています。高齢患者は転倒関連損傷、多発外傷、および高い基礎併存疾患が外科的選択とリハビリテーションペースの両方を変える可能性があるため、異なる臨床的組み合わせをもたらします。成人患者は依然として自動車および職業上の事故に関連する外傷性症例の最大の単一プールであり、最も重症度の高い外科的流れを支え続けています。この三部構成の人口統計学的構造により、米国上腕神経叢損傷市場は広範に維持され、乳幼児症例が需要を安定させ、成人および高齢者症例が将来の成長を形成しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

診断方法別:MRIが複雑な神経マッピングを担う中、筋電図検査が症例数を支える

筋電図検査は2025年の診断方法セグメントの36.71%を占めており、米国上腕神経叢損傷市場における日常的な電気診断の中心としての役割を反映しています。基準除神経評価、損傷重症度分類、および再建ケア後の再神経支配の経時的追跡において中心的な役割を担い続けています。この反復使用プロファイルは、筋電図検査が診断時、回復中、および外科医が運動回復の客観的証拠を必要とするフォローアップ時に関連するため、安定した利用を支援します。超音波は構造的可視化を提供し、麻酔および外科的設定の両方における処置計画のガイドに役立つことで、別の有用な層を加えます。

MRIは最も成長の速い診断方法であり、2031年にかけて8.14%のCAGRで進歩しており、そのペースは画像診断が米国上腕神経叢損傷市場の意思決定においていかに深く関与するようになっているかを示しています。人工知能圧縮センシングはすでに上腕神経叢MRI神経撮影を3分未満に短縮し、信号品質と観察者間一致性を維持しています。3D SHINKEIシーケンスも神経節前損傷と神経節後損傷の分離において価値を示しており、これは外科的戦略に直接影響し、筋電図検査単独では解決できないものです。その結果、米国上腕神経叢損傷市場は、筋電図検査が症例数のリーダーシップを維持しながらMRIがより複雑なマッピングの役割を担う、より多層的な診断ワークフローへと移行しています。

エンドユーザー別:外来センターが神経処置を吸収する中、病院のワークフローが適応

病院は2025年の米国上腕神経叢損傷市場シェアの43.12%を占めており、最も複雑な再建術を管理するため、支配的なエンドユーザー設定であり続けています。このリーダーシップは、長く技術的に困難な神経叢修復がしばしば必要とする外傷チーム、術中神経モニタリング、高度麻酔サポート、および術後観察能力へのアクセスを反映しています。専門クリニックおよびリハビリテーションセンターは、患者が数ヶ月から数年にわたって繰り返しの評価、療法セッション、疼痛管理、および長期モニタリングを必要とするため、米国上腕神経叢損傷市場において依然として大きな役割を果たしています。CMSは2026年1月から有効な神経同種移植修復のための新しいレベル3神経処置コードであるAPC 5433を新設することで、専門的な外来神経修復の重要性を強化しました。

外来手術センターは2031年にかけて7.63%のCAGRで成長すると予測されており、米国上腕神経叢損傷市場において最も急速に拡大するエンドユーザーカテゴリーとなっています。この成長は償還変更と直接結びついており、外来手術センターにおける神経同種移植修復の償還は2019年以降221%増加しています。より広範な外来適用と専用末梢神経スイートにより、低重症度および選択的再建処置を病院外来門から移行させることが容易になっています。そのような動きがあっても、最も重篤な引き抜き損傷および多段階症例は外来センターが完全に再現できないリソースを依然として必要とするため、米国上腕神経叢損傷市場において病院が中心的な役割を失う可能性は低いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国上腕神経叢損傷市場は、学術医療ンターの高密度な集中、高い処置受容性、および多くの同等市場よりも広範な複雑な神経再建に対する第三者支払者の支援から恩恵を受けています。国内では、専門知識はボストン、ニューヨーク、シカゴ、ヒューストン、ロサンゼルスなどの紹介ハブに集中しており、レベルI外傷センターおよび専門上腕神経叢プログラムがより広い集水域から複雑な症例を受け入れています。この集中は高水準の外科的症例数を支援しますが、主要都市圏回廊の外ではアクセスが不均一であることも意味します。世界的な外科診療データでは、北米が新生児上腕神経叢麻痺に対して平均介入年齢10.4ヶ月という遅い介入を好む傾向があることも示されており、これにより術前観察および筋電図検査とMRI需要を支援する診断検査の期間が延長されます。

テキサス、フロリダ、アリゾナなどのサンベルト州は、米国上腕神経叢損傷市場内で最も魅力的な成長ポケットの一部を代表しています。その魅力は、人口増加、医療インフラの拡充、外来手術への強い投資、および処置需要を支援する道路外傷パターンへの露出から来ています。これらの州はまた、米国上腕神経叢損傷市場において最も成長の速い患者層である高齢者人口の増加も抱えています。人口統計学的成長、外傷負担、およびケア提供場所の拡大という同じ地域的組み合わせにより、サンベルトは予測期間を通じて多くの成長の遅い州を上回り続けるはずです。

競合状況

米国上腕神経叢損傷市場は中程度に集中しており、多角化した医療機器企業と神経専門の小規模グループに競争が分散しています。Integra LifeSciences、Stryker、Medtronic、およびJohnson & Johnsonは、広範な外科ポートフォリオ、長年の病院との関係、および全国的な流通リーチを組み合わせているため、重要な既存プレイヤーであり続けています。Axogenは末梢神経修復と密接に結びついており、同じ治療経路内で生物学的製品と軟組織製品の両方を進歩させてきたため、米国上腕神経叢損傷市場において構造的に重要な位置を占めています。その位置は、AVANCE無細胞神経同種移植が2025年12月にFDA生物製剤ライセンス承認を受け、製品カテゴリーに対して12年間の米国バイオシミラー独占期間が設定されたことで強化されました。Axogenはまた、2024年6月にAvive+軟組織マトリックスの発売でポートフォリオを拡大し、隣接する外科的床保護および軟組織サポートへのリーチを拡大しました。

米国上腕神経叢損傷市場における戦略は、基本的な修復を超えて、より広範な神経回復および疼痛管理へと移行しています。Medtronicが2026年5月にSPR Therapeuticsを約6億5,000万米ドルで買収する意向を発表したことで、SPRINT末梢神経刺激システムがMedtronicの神経調節ポートフォリオに加わり、大手プレイヤーが末梢神経損傷に対する非オピオイド神経関連疼痛ケアに参入していることが示されました。CMSの償還変更も競争を再形成しており、外来神経処置の経済性を改善し、既存のサプライヤーに病院との関係と外来成長のバランスを取ることを強いています。これは、病院での複雑な再建手術と外来設定での低重症度または後続処置の両方を支援できる企業に有利です。

ホワイトスペース領域は米国上腕神経叢損傷市場全体で依然として見られ、特に神経腫に特化したデバイス、高齢者特有の再建プロトコル、および術中神経識別を改善するツールにおいて顕著です。大手既存企業は依然として規模の恩恵を受けていますが、より小規模で集中した企業は、臨床経路が進化し、償還がより有利になっている分野でより迅速に動くことができます。これが、米国上腕神経叢損傷市場全体を単一の支配的リーダーが掌握することなく、競争圧力が高まっている理由です。競争の次のフェーズは、広範なカタログサイズだけでなく、製品設計、支払者サポート、および外科的ワークフローをこれらの狭い高成長ユースケースに一致させることができる企業によって定義される可能性が高いです。

米国上腕神経叢損傷産業リーダー

B. Braun Melsungen AG

Boston Scientific Corporation

Cardinal Health Inc.

Medtronic

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Medtronic plcはSPR Therapeuticsを約6億5,000万米ドルで買収する意向を発表し、FDA認可のSPRINT末梢神経刺激システムをMedtronicの神経調節ポートフォリオに追加しました。この取引はMedtronicの非オピオイド・低侵襲末梢神経損傷疼痛管理への存在感を拡大するものであり、Medtronicの2027会計年度上半期に完了する見込みです。

- 2026年1月:Axogenは増額公募を完了し、460万株を1株31米ドルで売却することで1億3,330万米ドルの純収益を調達しました。6,970万米ドルは同社のタームローン設備の返済に充てられました。CMSは同時に2026年1月から有効な新しいAPC 5433レベル3神経処置コードを実施し、Axogenの製品カテゴリーに対する神経処置償還の可視性を高めました。

- 2025年12月:AxogenはAVANCE無細胞神経同種移植に対するFDA生物製剤ライセンス申請承認を受け、生後1ヶ月以上の成人および小児患者における感覚神経、混合神経、および運動神経の不連続性をカバーしました。ライセンス製品の商業的利用可能性は2026年第2四半期を目標としました。この承認により12年間の米国バイオシミラー独占権が付与されます。

米国上腕神経叢損傷市場レポートの範囲

上腕神経叢損傷(BPI)とは、頸部の脊髄から分岐する絡み合った神経のネットワークへの、しばしば伸展、断裂、または引き抜きによる突然の損傷を指します。これらの神経は、肩、腕、手首、および手の動きと感覚を制する電気信号を伝達します。一般的な原因には、自動車事故や接触スポーツ事故による重篤な外傷、転倒、および難産時の損傷が含まれます。

米国上腕神経叢損傷市場は複数のカテゴリーにわたってセグメント化されています。損傷タイプ別では、引き抜き損傷、断裂、神経腫、および伸展損傷が含まれます。治療タイプ別では、市場は外科的治療、理学療法、薬物療法、およびリハビリテーションに分類されます。患者層別では、セグメンテーションは乳幼児、成人、および高齢者をカバーします。診断方法別では、市場は筋電図検査、超音波検査、および磁気共鳴画像法に分類されます。最後に、エンドユーザー別では、市場は病院、専門クリニック、外来手術センター、およびリハビリテーションセンターにセグメント化されています。

| 請求管理サービス |

| 請求・支払いサービス |

| 不正検出・支払い整合性サービス |

| 分析サービス |

| 知識プロセスアウトソーシングサービス |

| 情報技術アウトソーシングサービス |

| ビジネスプロセスアウトソーシングサービス |

| 健康保険 |

| 生命保険 |

| マネージドケア |

| 公的プログラム |

| 民間支払者 |

| 公的支払者 |

| 雇用主提供プラン |

| サービスタイプ別 | 請求管理サービス |

| 請求・支払いサービス | |

| 不正検出・支払い整合性サービス | |

| 分析サービス | |

| 知識プロセスアウトソーシングサービス | |

| 情報技術アウトソーシングサービス | |

| ビジネスプロセスアウトソーシングサービス | |

| 用途別 | 健康保険 |

| 生命保険 | |

| マネージドケア | |

| 公的プログラム | |

| エンドユーザー別 | 民間支払者 |

| 公的支払者 | |

| 雇用主提供プラン |

レポートで回答される主要な質問

2031年における米国上腕神経叢損傷分野の予測価値は?

2026年から2031年にかけて7.07%のCAGRで成長し、2026年の1億9,302万米ドルから2031年までに2億7,164万米ドルに達すると予測されています。

この分野で最も収益に貢献している損傷タイプはどれですか?

引き抜き損傷は、症例が重篤で技術的に要求度が高く、複雑な再建術を必要とする可能性が高いため、2025年に34.48%のシェアでトップとなりました。

なぜ乳幼児は米国において重要な患者グループなのですか?

上腕神経叢出生損傷が国内で比較的頻繁に発生し、早期の専門家フォローアップを必要とすることが多いため、乳幼児は2025年の患者構成の44.42%を占めました。

2031年にかけて最も急速に拡大している治療カテゴリーはどれですか?

理学療法は8.87%のCAGRで最も成長の速い治療タイプであり、手術と並ぶ共同主要経路としての役割の拡大を反映しています。

償還の変化は神経修復の処置件数にどのような影響を与えていますか?

CMSの変更により外来経済性が改善されており、2019年以降の神経同種移植修復に対する外来手術センター償還の221%増加と2026年の新しいレベル3神経処置コードが含まれます。

上腕神経叢損傷処置において最も急速に成長しているエンドユーザー設定はどれですか?

外来手術センターは7.63%のCAGRで最も急速に成長していますが、最も複雑な再建術を担当するため、病院は依然として総シェアでトップを維持しています。

最終更新日: