米国ヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

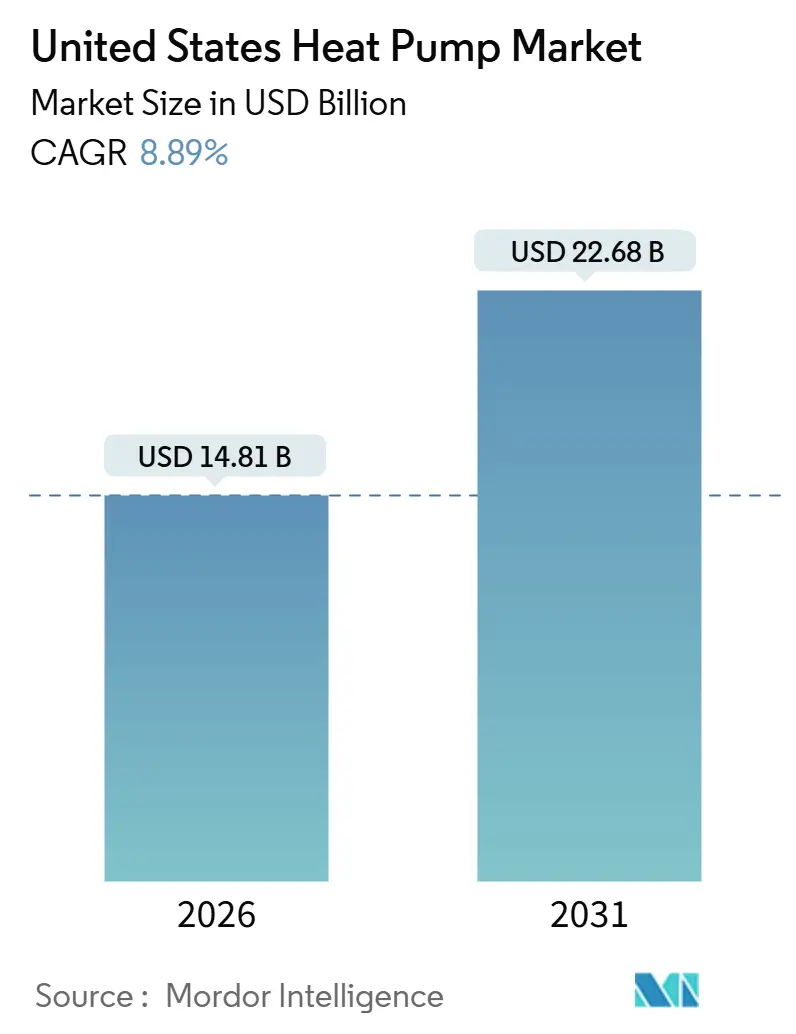

| 市場規模 (2026) | 14.81 十億米ドル |

| 市場規模 (2031) | 22.68 十億米ドル |

| 成長率 (2026 - 2031) | 8.89% CAGR |

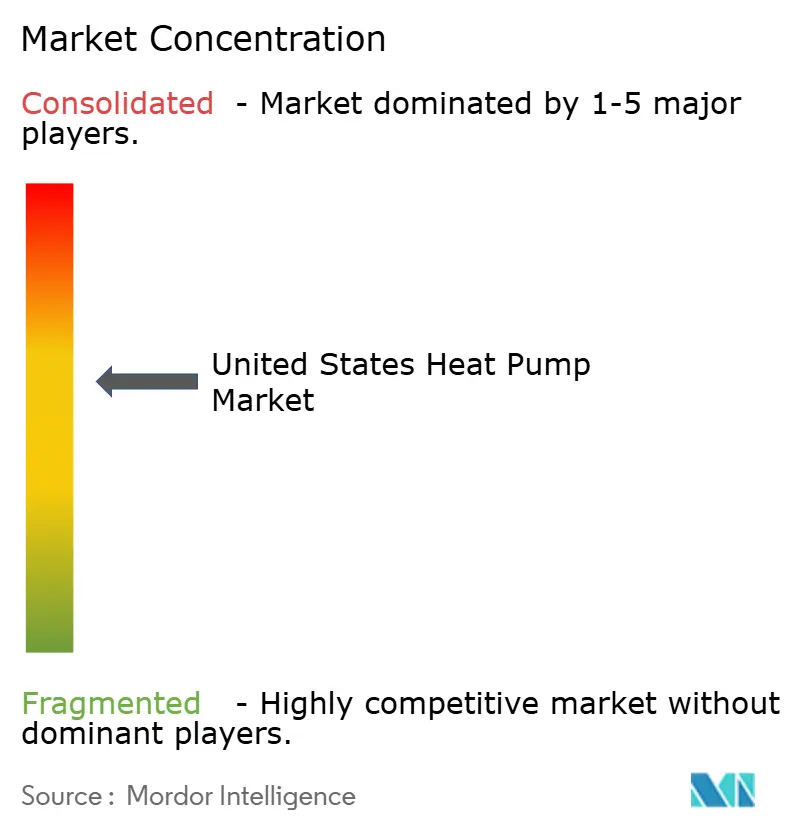

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ヒートポンプ市場分析

米国ヒートポンプ市場規模は2026年に148億1,000万米ドルに達し、2031年までに226億8,000万米ドルへ拡大する見通しで、予測期間中の年平均成長率(CAGR)は8.89%となっています。この軌跡は、連邦税制優遇措置、急速な冷媒段階的廃止スケジュール、および拡大する州レベルの電化義務化が設備交換サイクルを加速させ、投資回収期間を短縮させるという変曲点を反映しています。政策の勢いは現在、寒冷地性能の技術的突破、国内回帰したコンプレッサー供給、および住宅・商業不動産の双方において対象市場を拡大する企業のネットゼロコミットメントの高まりによって強化されています。メーカーは可変速インバーター技術、既存建物向けハイブリッドシステムオプション、および初期費用の障壁を下げるターンキーファイナンスで対応しています。一方、設置業者の能力、冷媒の入手可能性、および電気パネルの制約が短期的な上昇余地を抑制していますが、省力化設置プラットフォーム、低地球温暖化係数(GWP)冷媒の多様化、および負荷管理ソリューションのニッチ市場も生み出しています。

レポートの主要ポイント

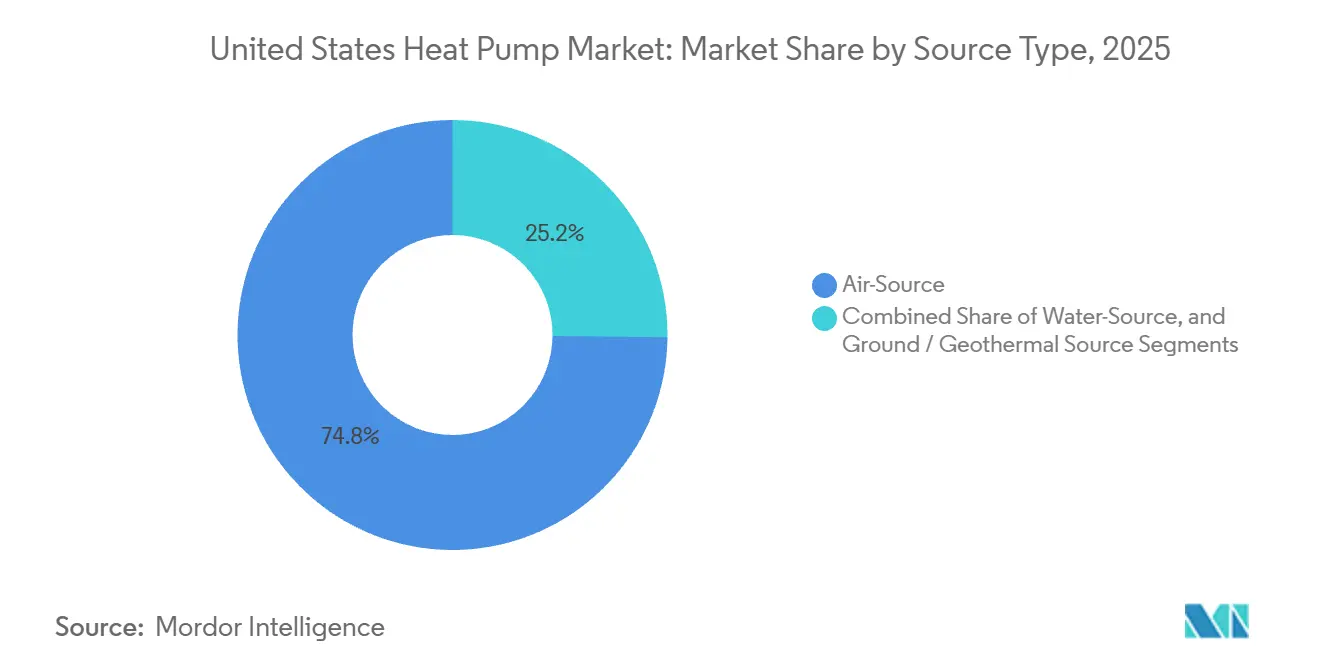

- 熱源タイプ別では、空気熱源システムが2025年に74.83%の収益シェアをリードし、地中熱源構成は2031年にかけて9.31%のCAGRで拡大する見込みです。

- 定格容量別では、10kW以下のユニットが2025年に米国ヒートポンプ市場シェアの45.26%を占め、30kW超のシステムは2031年にかけて9.78%のCAGRで拡大しています。

- システム設計別では、セパレート構成が2025年に米国ヒートポンプ市場規模の61.43%を占め、ハイブリッドシステムは2031年にかけて10.16%のCAGRで成長しています。

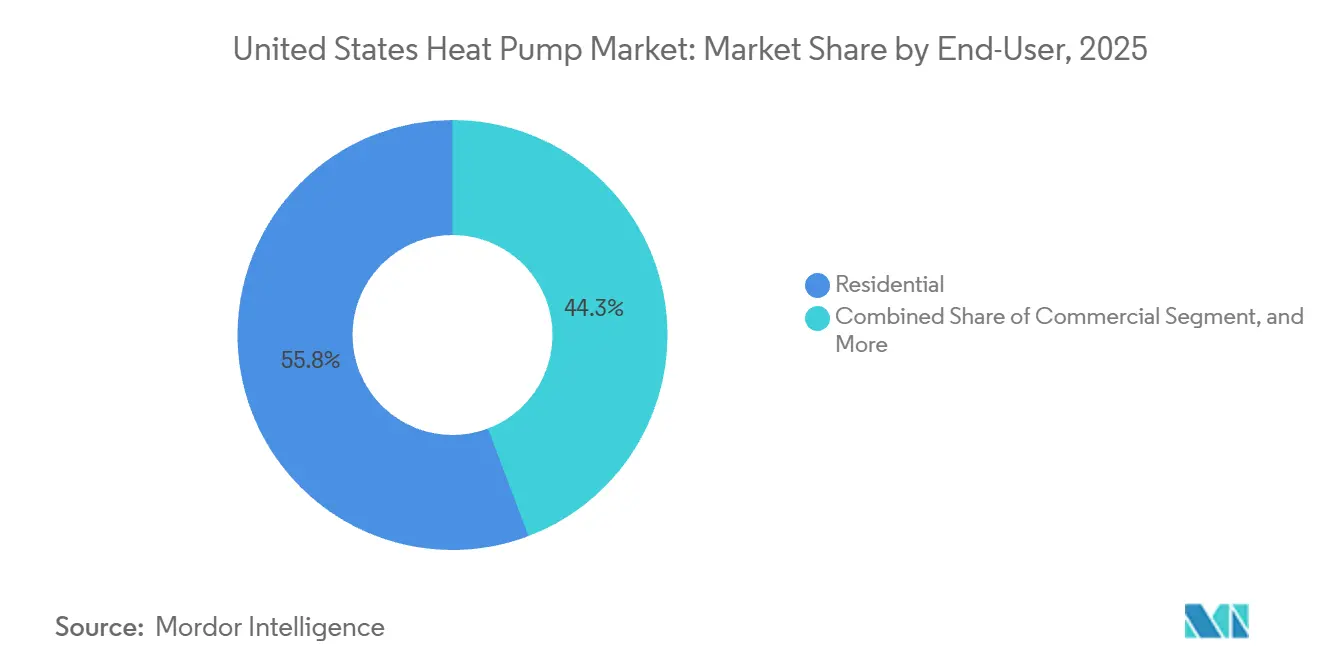

- エンドユーザー別では、住宅用途が2025年に55.75%のシェアを占め、産業需要は2031年にかけて9.82%のCAGRで拡大する見込みです。

- 用途別では、空間暖冷房が2025年に62.54%を占め、地域熱供給は2031年にかけて10.47%のCAGRで成長しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレ削減法に基づく連邦税制優遇措置 | +2.1% | 全国、特に北東部、太平洋岸北西部、上部中西部で最も強い | 中期(2〜4年) |

| 高GWP冷媒の急速な段階的廃止が設備更新サイクルを加速 | +1.6% | 全国、南東部の製造拠点クラスター | 短期(2年以内) |

| 州レベルの電化義務化が沿岸州を超えて拡大 | +1.4% | カリフォルニア州、ニューヨーク州、ワシントン州、マサチューセッツ州、コロラド州、オレゴン州、メリーランド州、イリノイ州への波及 | 中期(2〜4年) |

| 寒冷地ヒートポンプの性能突破が北部需要を開拓 | +1.3% | ミネソタ州からメイン州にかけての北部諸州 | 長期(4年以上) |

| ヒートポンプ給湯器リベートが並行販売チャネルを開拓 | +0.9% | 全国、光熱費リベートが積み重なる地域に早期集中 | 短期(2年以内) |

| OEMによるコンプレッサー生産の国内回帰がコストとリードタイムを削減 | +0.8% | テネシー州、ジョージア州、サウスカロライナ州、テキサス州の製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インフレ削減法に基づく連邦税制優遇措置が普及を促進

空気熱源ユニットに最大2,000米ドル、地中熱源設置費用の30%をカバーする第25C条および第25D条の税額控除は、主流普及を妨げてきた歴史的な初期費用のペナルティを解消しています。OEMの決算説明会では、販売時点での税額控除が中所得世帯のキャッシュフローの摩擦を取り除くことで、2025年の出荷台数が二桁成長を達成したと一貫して説明されています。暖房負荷が光熱費を支配する寒冷地州では、このインセンティブにより投資回収期間が7年未満に短縮され、既存の暖房炉が稼働中であっても改修工事を促進しています。リベートが税申告時期まで繰り延べられるのではなく、見積書に明示されるため、施工業者はより高い成約率を報告しています。マサチューセッツ州やオレゴン州では、光熱費会社がさらに性能ベースのリベートを積み重ね、設置費用の40〜50%に達するスタック型インセンティブを創出することで需要をさらに増幅させています。

高GWP冷媒の急速な段階的廃止が設備更新サイクルを加速

米国環境保護庁のAIM法による上限規制がR-410Aの生産を削減し、スポット価格を押し上げ、サービス用冷媒の不足が深刻化する前に加速的な交換を促すよう流通業者を動かしています。[1]米国環境保護庁、「ハイドロフルオロカーボンの段階的廃止:AIM法」、epa.gov R-32またはR-454B認証製品ラインを持つメーカーは将来対応のコンプライアンスを宣伝し、施工業者チャネルで再販プレミアムを獲得しています。低密度冷媒は部分負荷損失を低減する可変速コンプレッサーと組み合わさることで季節効率が向上するため、早期採用者はその恩恵を受けています。段階的廃止のスケジュールはASHRAEが安全分類を迅速化する契機ともなり、微燃性冷媒に対する規制上のボトルネックを解消しています。回収済みR-410Aに依存するサービス業者にとって短期的な供給逼迫が利益率を圧迫する一方、複数冷媒ポートフォリオを持つOEMはシェアを獲得し、より高い平均販売単価を実現しています。

州レベルの電化義務化が沿岸州を超えて拡大

カリフォルニア州のタイトル24改定、ニューヨーク州のCLCPA、ワシントン州のキャップアンドインベスト制度は、新規ガス接続を事実上禁止し、マクロ経済の逆風に関わらず構造的な需要を固定化しています。[2]カリフォルニア州エネルギー委員会、「2025年建築エネルギー効率基準」、energy.ca.gov コロラド州、イリノイ州、メリーランド州はこれらの基準を模倣しており、米国住宅着工件数の約35%を占める市場への政策的確実性を拡大しています。建設業者は新築住宅にヒートポンプ用の事前配線を施す必要があり、住宅ローン金利が上昇する中でも需要を前倒しにしています。隣接州では、自主的な拡張基準や光熱費インセンティブが沿岸州の先例を参照基準とすることで波及効果が見られ、米国ヒートポンプ市場の足跡を広げるラチェット効果を形成しています。

寒冷地ヒートポンプの性能突破が北部需要を開拓

米国エネルギー省の寒冷地チャレンジは、華氏5度(摂氏マイナス15度)においてCOP(成績係数)2.0超を維持するユニットを認定し、歴史的に暖房炉が支配してきた地域での実用性を証明しました。Rheemがミネソタ州とバーモント州で実施したフィールドトライアルは、極渦イベントを通じた信頼性を検証し、光熱費会社がリベート上限を引き上げる自信を高めました。強化されたベーパーインジェクションコンプレッサー、適応型デフロストアルゴリズム、および親水性コイルコーティングが着霜を軽減し、華氏マイナス15度(摂氏マイナス26度)においても能力を維持しています。この能力により、北部地域で灯油またはプロパンで暖房されている約1,200万戸の一戸建て住宅が開拓され、これまで米国ヒートポンプ市場において限界的と見なされていたセグメントが対象となります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 短期的な冷媒移行期における供給ボトルネック | -1.2% | 全国、冷房シーズン中の南東部および南西部で最も顕著 | 短期(2年以内) |

| 熟練設置業者の人手不足が設置コストを押し上げ | -1.4% | 全国、農村部および郊外外縁部で最も深刻 | 中期(2〜4年) |

| 既存住宅の電気パネル容量制限が対象市場を制約 | -0.9% | 北東部および中西部の1980年以前の住宅ストック | 長期(4年以上) |

| 金利上昇がHVAC交換の意思決定を抑制 | -0.7% | 全国、中所得の持ち家世帯で感応度が最も高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練設置業者の人手不足が設置コストを押し上げ

HVAC雇用は今後10年間で8%成長すると予測されていますが、ヒートポンプ特有の技能に対する加速する需要には依然として追いついていません。[3]米国労働統計局、「職業展望ハンドブック:HVAC技術者および設置業者」、bls.gov 設置業者の中央賃金は2024年に59,810米ドルに達し、住宅設置費用の45%超を人件費が占める状況となっています。農村地域では施工業者が長距離移動を強いられるため、リードタイムが延長し、間接費用が膨らんでいます。OEMは人材育成に軸足を移しており、Carrierのテックバンテージプログラムは2028年までに100,000人の設置業者を育成することを目指す一方、流通業者は現場作業時間を削減するプレハブ配管セットキットを試験導入しています。こうした取り組みにもかかわらず、賃金インフレは根強く、短期的な数量成長を制約しています。

既存住宅の電気パネル容量制限が対象市場を制約

米国の一戸建て住宅の約40%が依然として100アンペアまたは150アンペアのサービスで稼働しており、ヒートポンプ設置前に2,000〜5,000米ドルのパネルアップグレードを必要とする容量上限が存在します。インフレ削減法は600米ドルの税額控除を提供していますが、低所得層の採用者を阻む資金調達ギャップが残っています。光熱費会社が試験導入している請求書組み込みローンは、書類手続きの複雑さから利用率が低調です。ピーク需要時に電力消費を絞るハイブリッド二重燃料システムはこの障壁を部分的に緩和しますが、脱炭素化の効果を希薄化させます。メーカーは現在120ボルトのミニスプリットモデルや、電気自動車充電器や乾燥機を自動的に負荷制御する負荷管理コントロールを市場投入していますが、より広範なスマートパネルの普及が進むまでこれらはニッチにとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源の優位性が地中熱源の台頭に直面

空気熱源ユニットは、米国ヒートポンプ市場への最低コストの参入点として2025年収益の74.83%を占めました。多くの住宅所有者は、2週間以内に出荷される可変速セパレートシステムで既存のダクトを改修する一方、ダクトレスミニスプリットは集合住宅オーナーに構造工事なしのゾーン制御を提供しています。氷点下の条件では運転効率が低下しますが、インバー駆動コンプレッサーと高度なデフロストサイクルにより、現在は華氏0度(摂氏マイナス18度)においてもCOPが1.8を上回っています。一方、連邦税額控除30%に支えられた地中熱源ソリューションは9.31%のCAGR見通しを達成し、掘削費用が高いにもかかわらずライフサイクルコストの差を縮小しています。WaterFurnaceのクローズドループ垂直システムはCOP5.2を記録し、高負荷ゾーンで7年未満の投資回収を実現しています。学区や企業キャンパスはLEED認証と長い耐用年数のためにこの技術を採用しており、米国ヒートポンプ市場における地中熱源へのシェア移行がさらに進むことを示しています。

ライフサイクル経済性を超えて、地中熱源の安定した性能は再生可能エネルギーが日中の料金変動を引き起こす中で、グリッドピーク価格の変動に対する魅力的なヘッジとなっています。設備サプライヤーはループフィールド設計、掘削、試運転を単一契約にまとめ、施工業者の学習曲線を補っています。このターンキーモデルはタイムラインを加速させ、設置業者不足に対処することで、地中熱源を米国ヒートポンプ産業内のプレミアム効率の選択肢として位置づけています。

定格容量別:住宅用ユニットが優位、商業用サイズが急増

10kW未満のシステムが2025年の米国ヒートポンプ市場規模の45.26%を供給し、一戸建て住宅における2〜5トン需要を反映しています。販売業者は在庫回転率と標準化された設置のためにこれらのSKUを好みます。30kW超の容量帯は現在規模は小さいものの、スーパーマーケット、軽製造工場、物流センターがスコープ1削減のためにHVAC負荷を電化するにつれ、9.78%のCAGRで拡大しています。モジュール式屋上プラットフォームは複数のインバーターコンプレッサーを統合して倉庫内の可変内部熱取得を追跡し、部分負荷の非効率性を大幅に削減しています。光熱費会社はこれらの施設にデマンドレスポンスインセンティブを提供し、ガスボイラー改修に対する純経済性を改善しています。

160°Fを超えるプロセス熱を追求する産業採用者は、エコノマイザードベーパーインジェクションを備えた二段圧縮システムを試験導入しています。乳製品の低温殺菌や繊維乾燥における初期プロジェクトは、天然ガスボイラーと比較して燃料コストを60%削減することを実証しており、高容量セグメントが今後10年末までに米国ヒートポンプ市場シェアのより大きな部分を占める可能性を示唆しています。

システム設計別:ハイブリッド構成が普及を拡大

セパレートシステムは、柔軟な配管ルーティングと最小限の室内騒音により2025年の設置シェアの61.43%を維持しました。寒冷地の建設業者は、密閉された冷媒回路が凍結リスクを軽減しAIM法コンプライアンスのための冷媒充填量を削減するモノブロック空気熱源温水ユニットへの移行を進めています。ハイブリッド二重燃料パッケージは10.16%のCAGRで増加しており、電気パネルの制限と深冷時の性能に対する顧客の不安を橋渡ししています。負荷シフトアルゴリズムは、リアルタイムの電力料金に最適化するために既存の暖房炉を稼働させるかコンプレッサーを運転するかを判断します。

カリフォルニア州とワシントン州の規制当局は新築における化石燃料バックアップの許容範囲を厳格化しており、2028年以降のハイブリッド成長を制限する可能性があります。それでも、改修工事が多い中西部市場では、二重燃料が部分的な脱炭素化への最速ルートであり続け、スマートサーモスタットや光熱費デマンドフレキシビリティプラットフォームと連携するLennox、Mitsubishi Electric、Carrierの製品の上昇余地を維持しています。

エンドユーザー別:産業セグメントが成長ドライバーとして台頭

住宅所有者は2025年に55.75%の需要を占め、販売時点でのリベートと広範な施工業者ネットワークに牽引されました。一戸建て改修が数量を支える一方、集合住宅開発業者はエネルギーコード目標を達成するために集中型可変冷媒流量システムを採用しています。商業用不動産オーナーはメンテナンスコストの低さと冷房モードの効率性を評価し、夏のピークをヘッジするために屋上太陽光発電と組み合わせています。産業コホートは9.82%のCAGRで成長すると予測されており、食品、繊維、化学品の操業において炭素費用を抑制しESGリンク融資を確保するために高温ユニットを採用しています。

プロセス統合型廃熱回収はサイト全体の効率を向上させ、Johnson Controlsは既存の配管を変更せずにボイラー室に後付けできるスキッドマウントモジュールを提供しています。より多くの地域炭素取引制度が具体化するにつれ、米国ヒートポンプ市場における産業セグメントは初期パイロット段階から主流投資へと移行することが期待されています。

用途別:地域熱供給が勢いを増す

空間暖冷房が2025年収益の62.54%を占め、地域熱供給は2031年にかけて10.47%のCAGRで成長しました。給湯は、複数の北東部州でスタック型リベートが実質コストを最大70%削減することで、ヒートポンプ給湯器を住宅全体の電化へのゲートウェイ製品に変えており、突出したサブセグメントとなっています。マサチューセッツ州とワシントン州の地域エネルギーパイロットは、適切な密度のキャンパスにおいて個別ガスボイラーより20%低いライフサイクルコストを実証しています。フラミンガムの廃水熱源ループは現在200戸のアパートと50,000平方フィートの商業スペースを暖房しており、他の中規模自治体にとって再現可能なモデルを提供しています。

産業クライアントは廃熱回収と冷水製造を統合し、同時暖冷房を可能にしてコンプレッサーの稼働時間を最大化しています。EmersonとTraneは熱排出モードを切り替えられる構成可能なユニットを供給しており、この設計が広範な米国ヒートポンプ市場においてメガワット規模の追加機会を開拓しています。

地域分析

北部諸州は寒冷地機会の中核を担っており、認定ユニットが氷点下の温度でCOP2超を維持することで、プロパンや灯油への依存を削減し、強化された光熱費リベートを獲得しています。イリノイ州、ミネソタ州、ミシガン州がヒートポンプ対応基準を気候行動計画に合わせて展開した後、中西部では成長が加速しています。北東部では、密集した住宅ストックと2025年のタイトル24型要件により、2026年までに新築の市場普及率が40%を超えています。南東部は歴史的なミニスプリット基盤を背景に依然として全国出荷量の4分の1以上を供給していますが、冷媒移行が夏の冷房ピーク時に価格圧力をもたらしています。

太平洋岸北西部の普及は一人当たりベースで最も速く、ワシントン州のキャップアンドインベスト収益が低所得層の断熱改修とヒートポンプバウチャーに充当されています。オレゴン州のエネルギートラストは連邦税額控除に最大3,000米ドルを上乗せし、温暖な気候では投資回収期間を5年未満に抑えています。コロラド州やユタ州などのマウンテンウェスト諸州は、スキーリゾート自治体が新規ガス接続を禁止した後、ユニット数が二桁成長を記録しています。農村部の山間地域における電力網容量の懸念は、冬のピーク時にコンプレッサー運転を制限する光熱費管理型デマンドフレックスプラットフォームによって緩和されています。

沿岸部の大都市圏は積極的な建築性能基準により商業電化をリードしています。ニューヨーク市のローカルロー97は排出上限を課し、クラスAオフィスにおける大規模なヒートポンプ改修を促進しています。カリフォルニア州がR-454B充填屋上ユニットの発売市場として台頭したことで、技術普及が全国的に加速しています。地域を問わず、連邦IRAインセンティブが一貫したベースラインを形成していますが、州固有の上乗せ措置が投資収益率を歪め、米国ヒートポンプ市場規模における地域格差を生み出しています。

競合状況

市場は中程度の分散状態にあり、上位3社のCarrier Global Corporation、Daikin Industries、Trane Technologiesが約38%のシェアを保有しています。Carrierの2024年のViessmann Climate Solutionsの買収により、欧州のインバーター技術と統合型家庭エネルギープラットフォームが導入され、プレミアム住宅セグメントの防衛を目指しています。Daikinはテキサス州のDTTPキャンパスを活用して生産を現地化し、新冷媒バリアントを短サイクルで投入する一方、Traneは可変冷媒流量商業展開とAI対応サービス分析を優先しています。

地中熱源専門企業のWaterFurnace InternationalとClimateMasterは、設置業者のオンボーディングを容易にする販売業者認定プログラムを通じて規模を拡大し、ニッチなグリーンビルディングコミュニティを超えてチャネルリーチを広げています。家電参入企業のLG ElectronicsとSamsung HVACは、IoT統合、音声制御対応、およびデザイン意識の高い住宅所有者に響くスタイリッシュな室内ユニットのフォームファクターで差別化を図っています。

競合他社はコンプレッサーコアのサプライチェーン現地化、人手不足を解消するための独自の設置業者育成アカデミー、および設備、資金調達、人件費を一つのワークフローで見積もるデジタルマーケットプレイスに投資しています。SealedやGradientなどの破壊的参入者は、設備、資金調達、性能保証をオンラインチェックアウトにパッケージ化し、顧客の購買プロセスを短縮して既存の流通業者の経済性に挑戦しています。高温産業ソリューションはホワイトスペースとして台頭しており、Johnson ControlsとEmersonが二段圧縮と耐腐食性冶金で競争しています。

米国ヒートポンプ産業リーダー

Carrier Global Corporation

DAIKIN INDUSTRIES, Ltd.,

Trane Technologies plc

Rheem Manufacturing Company

Lennox International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Carrier Global Corporationは北米住宅用HVAC数量が前年比30%減少したと報告しましたが、強固な商業受注残を背景に通期ガイダンスを維持しました。

- 2025年8月:Carrierは120億ユーロ(135億6,000万米ドル)の買収に続き、2025年末までにViessmannブランド製品を北米向けに発売することを確認しました。

- 2025年7月:Carrierはテックバンテージプログラムを発表し、3年間で1,000人の技術者を採用し100,000人の設置業者を育成することを目指しています。

- 2025年4月:Rheemは寒冷地システムがフィールドトライアルにおいて華氏5度でCOP2.0超を維持し、米国エネルギー省の性能目標を超えたと発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、50州全体の住宅、商業、軽工業建物における空間調整または空間・給湯の複合機能を提供する、工場製造された空気熱源、水熱源、地中熱源ヒートポンプをすべて対象としています。パッケージ型屋上ユニットまたはダクトレスセパレートの一部として出荷されるシステムは、主要機能がプロセス冷却ではなく熱移動である場合に含まれます。

調査範囲の除外:独立型プールまたはスパ用ヒートポンプヒーター、産業用乾燥機、および極低温冷凍パッケージはこの市場の境界外に位置します。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 空気対空気

- 空気対水

- 水熱源

- 表面水

- オープンループ

- 地中熱源・地熱源

- クローズドループ垂直

- クローズドループ水平

- 直接膨張

- 空気熱源

- 定格容量別

- 10kW以下

- 10〜20kW

- 20〜30kW

- 30kW超

- システム設計別

- セパレートシステム

- モノブロック

- ハイブリッドヒートポンプ

- エンドユーザー別

- 住宅

- 商業

- 産業

- 公共機関

- 用途別

- 空間暖冷房

- 給湯

- 地域熱供給

- プロセス・産業用加熱

詳細な調査方法論とデータ検証

一次調査

流通業者、HVAC施工業者、州エネルギー局スタッフ、コンプレッサー製造業者へのインタビューおよび簡易調査により、ユニット価格体系、リベート利用率、設置ボトルネックを検証しました。回答者はサンベルト、北東部の改修クラスター、および新興の寒冷地パイロットにわたり、Mordorアナリストにバランスの取れた地域的インサイトを提供しました。

二次調査

米国エネルギー情報局の出荷データシリーズ、米国エネルギー省のリベート規則集、州建築基準リポジトリなど、市場規模の基礎を固める公開情報源から調査を開始しました。アナリストはまた、空調・暖房・冷凍協会の業界団体ブリーフをスクリーニングし、Questelを通じて特許クラスターを調査して冷媒段階的廃止のイノベーションを追跡しました。

これらの合計値は、米国国勢調査の住宅着工件数、米国海洋大気庁の暖房度日トレンド、Volzaマニフェストスキャンを通じて収集した輸入値などのマクロ入力で補完され、気候ゾーン全体の製品ミックスの変化をマッピングするのに役立てました。

上記で引用した情報源は当社のアプローチを例示するものであり、網羅的ではありません。多くの追加出版物、申請書類、ニュースフィードが当社の二次調査を支えています。

市場規模算定と予測

連邦出荷集計と輸出入照合を用いたトップダウン再構築により初期2024年数量プールを算出し、加重平均販売価格を乗じて金額を算定します。特定のメーカー収益、チャネルチェック、サンプル請求書監査によるターゲットを絞ったボトムアップ積み上げがこの数値をクロス検証します。モデルの主要変数には、発行された建築許可件数、州レベルのインセンティブ予算、平均HSPF要件、コンプレッサー出荷リードタイム、住宅用電力料金が含まれます。多変量回帰が各ドライバーを将来に向けて予測し、数値が確定される前にシナリオ分析が高電化ケースと政策抑制ケースをストレステストします。

データ検証と更新サイクル

アウトプットは二段階のアナリストピアレビュー、過去比率に対する自動分散スキャン、およびIEA再生可能熱展開ダッシュボードとの照合を経ます。モデルは12ヶ月ごとに更新し、議会または米国エネルギー省が重要な効率義務化を発表した際には中間改訂を実施します。

MordorのヒートポンプベースラインがなぜUSで信頼を得ているか

公表されている米国の推計値は、企業が異なる設備ミックス、インセンティブ前提、更新サイクルを選択するため、しばしば乖離します。購入者は、どのベースラインが現場の実態を反映しているかについて明確さを必要としています。

主要なギャップ要因は、プールヒーターへの調査範囲の逸脱、価格曲線における施工業者マークアップの省略、および楽観的なリベート利用率です。

Mordorは非HVAC用ヒートポンプを除外し、施工業者が確認した現実的な設置マークアップを積み重ね、連邦資金を歴史的な76%の請求率に割り引くことで、過度に楽観的なシナリオを抑制しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| 137億5,000万米ドル(2025年) | ||

| 146億米ドル(2024年) | 地域コンサルタントA | 定価を使用し、プールヒーターを計上 |

| 112億米ドル(2024年) | グローバルコンサルタントB | ダクトレスミニスプリットを除外し、単一気候平均を使用 |

これらの比較は、変数が検証可能な出荷データと現実的な政策利用率に合わせて調整された場合、Mordorのベースラインが計画上の意思決定のためのバランスの取れた再現可能な基盤を提供することを示しています。

レポートで回答される主要な質問

米国ヒートポンプ市場の現在の規模はどのくらいですか?

2026年に148億1,000万米ドルに達し、2031年までに226億8,000万米ドルへ成長する軌道にあります。

現在ヒートポンプの普及を促進している連邦インセンティブは何ですか?

第25C条は適格な空気熱源ユニットに最大2,000米ドルを提供し、第25D条は地中熱源の設置費用の30%をカバーし、いずれも販売時点で利用可能です。

ヒートポンプは米国の非常に寒冷な気候でも実用的ですか?

はい、米国エネルギー省認定の寒冷地モデルは華氏5度でCOP2.0超を維持し、華氏マイナス15度まで安定した出力を発揮し、北部での広範な展開を可能にしています。

2031年にかけて最も速く成長するセグメントはどれですか?

地中熱源システムが9.31%のCAGRでリードしており、税額控除と掘削効率の向上がコスト差を縮小しています。

住宅普及を加速する上での主な障壁は何ですか?

熟練設置業者の人手不足が設置コストを押し上げ、特に農村部でプロジェクトのタイムラインを延長しています。

冷媒の段階的廃止は消費者にどのような影響を与えますか?

R-410Aの価格上昇と供給上限が早期の設備交換を促しており、次世代のR-32およびR-454Bユニットはより高い効率と長い耐用年数を提供しています。

最終更新日: